Размер и доля рынка инсулиновых инфузионных помп

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 4.08 Миллиардов долларов США |

| Размер Рынка (2030) | 5.35 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.61% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Высокий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка инсулиновых инфузионных помп от Mordor Intelligence

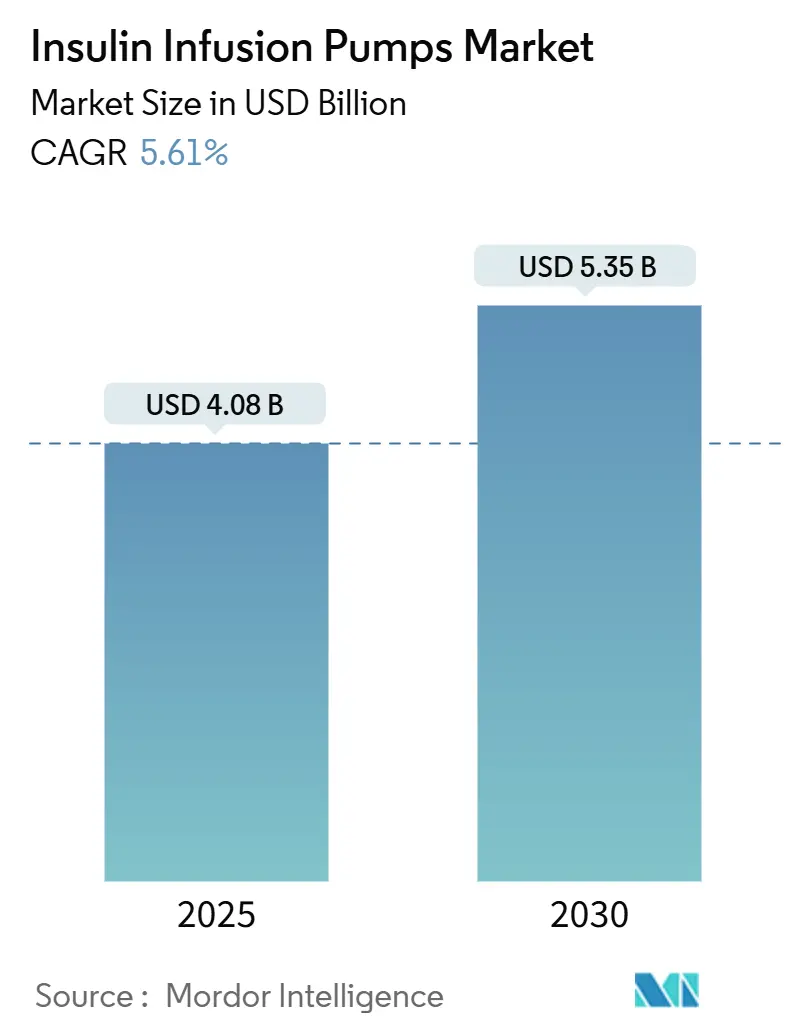

Размер рынка инсулиновых инфузионных помп оценивается в 4,08 млрд долларов США в 2025 году и, как ожидается, достигнет 5,35 млрд долларов США к 2030 году при CAGR 5,61% в течение прогнозируемого периода (2025-2030).

Устойчивый спрос возникает от конвергенции непрерывного мониторинга глюкозы с автоматизированной подачей инсулина, перехода от привязанных к замкнутым платформам, и более широкого внедрения среди пациентов с диабетом 2-го типа. Патч-помпы и гибридные системы замкнутого контура теперь устанавливают эталоны производительности, в то время как расширение возмещения расходов и педиатрические одобрения увеличивают базу пользователей. Бдительность в области кибербезопасности, давление цепочки поставок и регулятивная сложность продолжают сдерживать рост, однако рынок инсулиновых инфузионных помп остается ключевым для глобального управления диабетом.

Ключевые выводы отчета

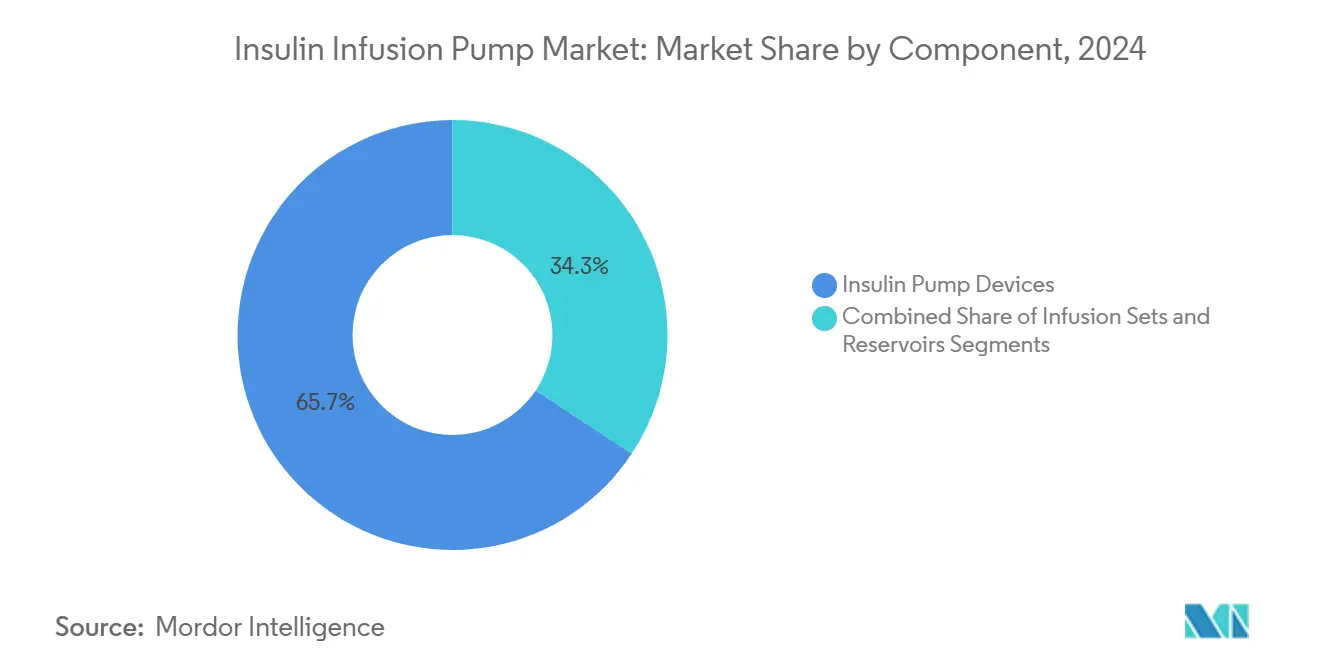

- По компонентам, устройства инсулиновых помп лидировали с долей выручки 65,73% в 2024 году; прогнозируется расширение резервуаров с CAGR 8,01% до 2030 года.

- По типу помп, патч-помпы занимали 52,61% доли рынка инсулиновых инфузионных помп в 2024 году, при этом сегмент ускоряется с CAGR 8,74% до 2030 года.

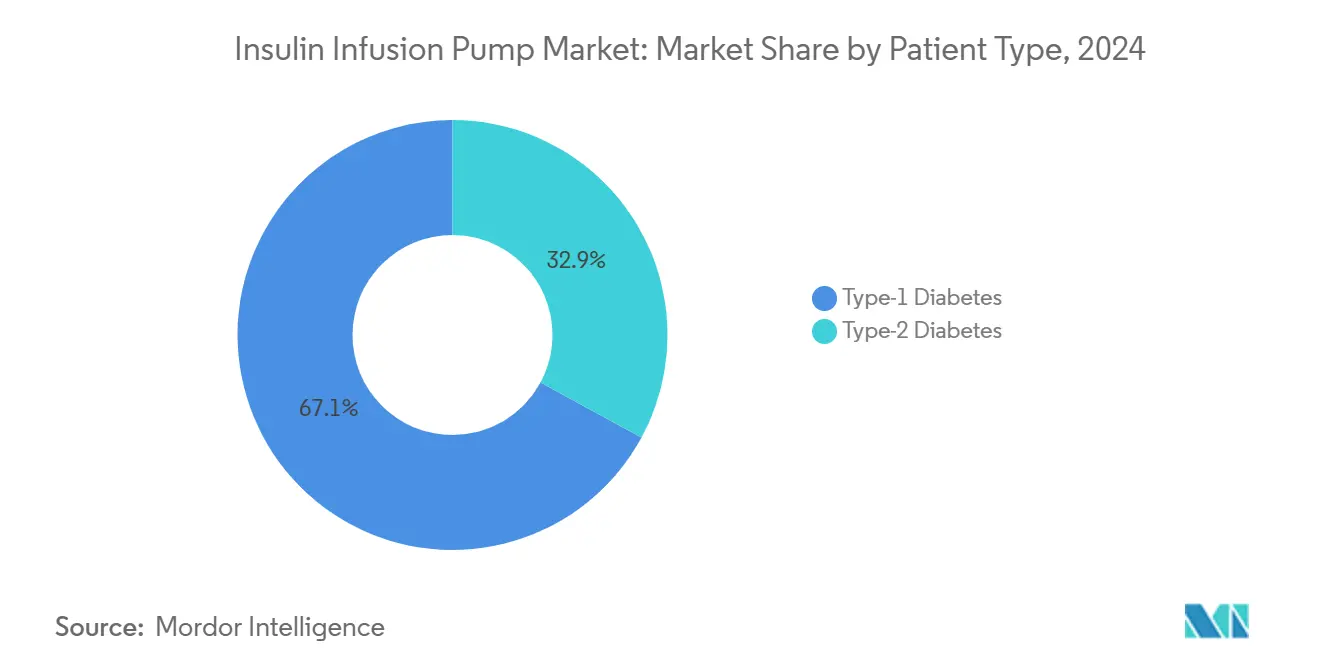

- По типу пациентов, диабет 2-го типа составлял 67,12% доли размера рынка инсулиновых инфузионных помп в 2024 году и продвигается с CAGR 10,07% до 2030 года.

- По конечным пользователям, домашний уход захватил 56,37% долю в 2024 году и представляет самый быстрый рост с CAGR 9,27% до 2030 года.

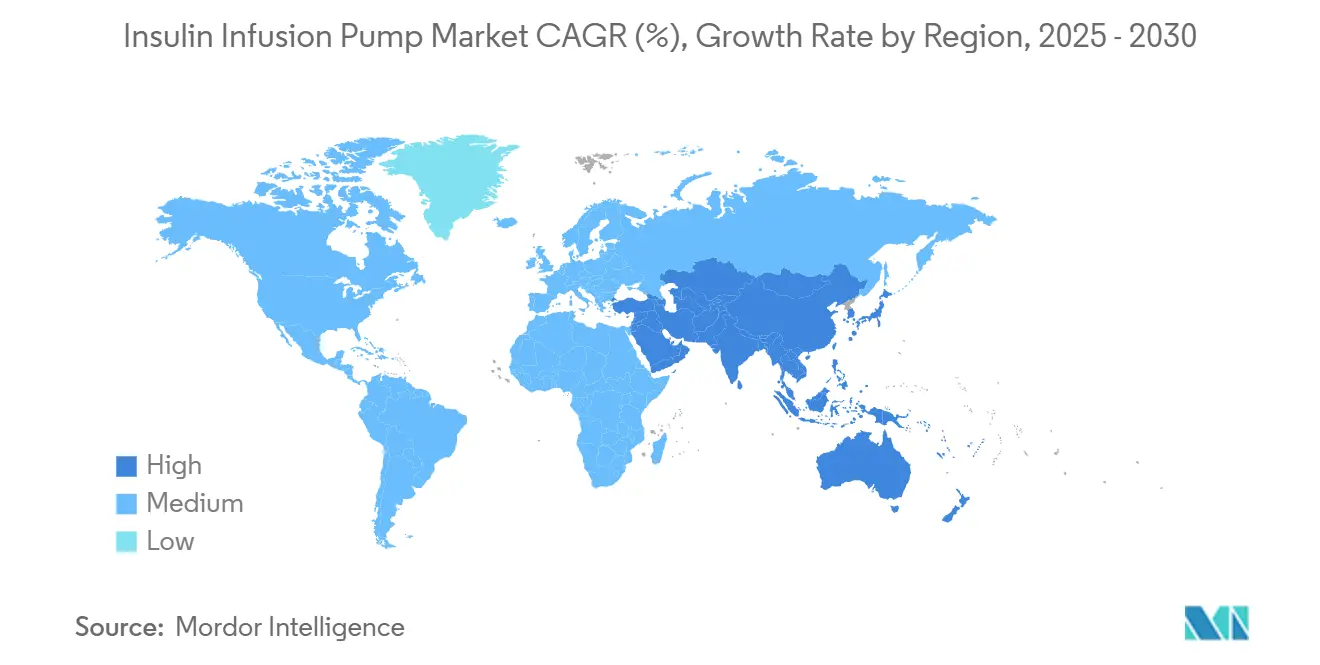

- По географии, Северная Америка занимала 37,32% доли в 2024 году, тогда как Азиатско-Тихоокеанский регион расширяется с CAGR 7,07% до 2030 года.

Тенденции и аналитика глобального рынка инсулиновых инфузионных помп

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Быстрое внедрение систем замкнутого контура "искусственная поджелудочная железа" | +1.8% | Глобальный, с лидерством Северной Америки и Европы | Среднесрочный (2-4 года) |

| Рост распространенности диабета 1-го типа среди молодежи | +1.2% | Глобальный, с наибольшим воздействием на развитые рынки | Долгосрочный (≥ 4 лет) |

| Расширение возмещения расходов на беструбочные помпы | +0.9% | Северная Америка, Европа, отдельные рынки АТЭС | Краткосрочный (≤ 2 лет) |

| Рост DIY-сообщества петель | +0.5% | Глобальный, сконцентрированный в технически подкованной демографии | Среднесрочный (2-4 года) |

| Bluetooth-аналитика и интеграция с мобильными устройствами | +0.7% | Глобальный | Краткосрочный (≤ 2 лет) |

| Включение в корпоративные программы здоровья | +0.4% | Северная Америка, Европа | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Быстрое внедрение систем замкнутого контура "искусственная поджелудочная железа"

Одобрение FDA системы MiniMed 780G от Medtronic в апреле 2025 года подчеркнуло ценность автоматического обнаружения приема пищи и пятиминутных корректировок инсулина, поднимая показатели времени в целевом диапазоне выше 70% среди больших групп пользователей. Платформа Control-IQ от Tandem показывает сравнимые преимущества, подчеркивая технологическую гонку, которая вознаграждает точность алгоритмов и надежность датчиков. Искусственный интеллект обеспечивает персонализацию дозы, имитирующую физиологические паттерны инсулина, позиционируя платформы замкнутого контура как будущий стандарт лечения. Растущие клинические доказательства усиливают уверенность плательщиков и расширяют критерии соответствия. Поскольку маркетинг подчеркивает простоту образа жизни вместо механики устройства, восприимчивость пациентов растет, стимулируя дополнительные продажи единиц и повторяющихся расходных материалов.

Рост распространенности диабета 1-го типа среди молодежи

Показатели заболеваемости среди детей теперь превышают 3,5 на 1000 в Соединенных Штатах, с аналогичными тенденциями роста в Европе и частях Азии.[1]JAMA Network, "Заболеваемость диабетом 1-го типа среди молодежи США," jamanetwork.com Педиатрические общества рекомендуют помповую терапию как лечение первой линии, ссылаясь на превосходный гликемический контроль и снижение ночной гипогликемии.[2]Международное общество детского и подросткового диабета, "Клинические практические рекомендации 2024," ispad.org Разрешение FDA на автоматизированную подачу инсулина для возраста от двух лет и старше расширяет педиатрический адресуемый пул. Региональные регистры выявляют пробелы во внедрении, указывая на неудовлетворенный спрос там, где клиническая поддержка отстает. Производители отвечают меньшими резервуарами, упрощенными пользовательскими интерфейсами и красочными патч-адгезивами, которые резонируют с младшими пользователями и опекунами.

Расширение возмещения расходов на беструбочные помпы

Лимит доплаты Medicare 2023 года и модель экономии для пожилых людей существенно снизили ежемесячные расходы на инсулин для пользователей помп.[3]Центры Medicare и Medicaid Services, "Инсулин и модель экономии для пожилых людей," cms.gov Коммерческие формуляры каталогизировали патч-помпы как предпочтительные опции, ссылаясь на снижение общих затрат на лечение от меньшего количества неотложных визитов и госпитализаций. Несколько государственных программ Medicaid теперь обходят исторические правила замены через три года, ускоряя циклы обновления. Согласованность плательщиков по результатам, основанным на ценности, создает предсказуемые потоки доходов для поставщиков, одновременно снижая тревогу пациентов по поводу расходов. Более широкое покрытие имеет каскадное влияние на привычки назначения клиницистов, закрепляя беструбочную технологию в рутинной практике.

Рост внедрения DIY-систем петель

Алгоритмы с открытым исходным кодом дали раннее доказательство того, что полностью автоматизированная подача инсулина может быть достигнута с перепрофилированными помпами и потребительской электроникой. Эти низовые эксперименты заставили коммерческих поставщиков ускорить запуски замкнутых контуров и принять совместимую архитектуру. Регулятивное признание инноваций, управляемых пациентами, отраженное в руководящих документах FDA, узаконивает сотрудничество между разработчиками-гражданами и производителями устройств. Этос DIY также способствует инклюзивному языку, удобным для пользователя панелям управления и частым обновлениям программного обеспечения - все это формирует дорожные карты продуктов. Хотя самодельные системы не возмещаются широко, их влияние на ожидания дизайна остается глубоким.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Риски кибербезопасности в подключенных устройствах | -0.8% | Глобальный, с повышенной обеспокоенностью на развитых рынках | Краткосрочный (≤ 2 лет) |

| Высокие личные расходы на развивающихся рынках | -1.1% | АТЭС, Латинская Америка, Ближний Восток и Африка | Долгосрочный (≥ 4 лет) |

| Сбои в цепочке поставок стерильных трубок и компонентов | -0.6% | Глобальный | Среднесрочный (2-4 года) |

| Регулятивные задержки для устройств следующего поколения | -0.4% | Глобальный, с различным влиянием по регионам | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Риски кибербезопасности в подключенных устройствах

В 2024 году FDA отметило уязвимости в определенных беспроводных помпах, которые могли бы позволить несанкционированный доступ и непреднамеренную подачу инсулина, что привело к множественным отзывам класса I. Академические анализы с тех пор задокументировали потенциальные пути эксплойтов через незащищенные каналы Bluetooth, подчеркивая необходимость сквозного шифрования и защищенной от взлома прошивки. Новое руководство FDA по предрыночной оценке требует планов смягчения угроз и постмаркетингового мониторинга, добавляя стоимость разработки и удлиняя сроки одобрения. Больницы теперь требуют от поставщиков подробные сертификаты кибербезопасности перед закупками. Хотя катастрофического вреда пациентам публично не сообщалось, сохраняющееся восприятие риска может замедлить внедрение среди осторожных к рискам плательщиков.

Высокие личные расходы на развивающихся рынках

Страховое покрытие долговечных диабетических технологий остается ограниченным в больших частях Азии, Латинской Америки и Африки. Опросы показывают, что многие пациенты нормируют инсулин и тест-полоски, оставляя мало располагаемого дохода для премиального помпового оборудования. Внедрение находится ниже 5% в некоторых странах с высокой нагрузкой, несмотря на четкие клинические выгоды среди пользователей. Производители, желающие освоить эти рынки, должны адаптировать ценовые точки и условия финансирования, одновременно выступая за более широкое государственное возмещение. Без системных решений финансирования рынок инсулиновых инфузионных помп будет с трудом реализовывать свой профилактический потенциал в регионах, где распространенность диабета растет быстрее всего.

Сегментный анализ

По компонентам: устройства закрепляют выручку, а резервуары ускоряют рост

Устройства инсулиновых помп сохранили 65,73% выручки 2024 года, подчеркивая их премиальное ценообразование и встроенную сложность программного обеспечения. Расходные резервуары, однако, расширялись быстрее с CAGR 8,01%, поскольку гибридные алгоритмы замкнутого контура модулировали микроболюсы инсулина чаще. Интеграция умных датчиков внутри резервуаров для обнаружения окклюзий и пузырьков воздуха повышает безопасность пациентов и дает поставщикам рычаги перекрестных продаж. Стратегические партнерства, такие как сочетание Medtronic своих помп с датчиками глюкозы Abbott, иллюстрируют экосистемный подход, который влияет на закупки.

Динамика расходных материалов также усиливает видимость повторяющихся доходов. Производители вводят инфузионные наборы длительного ношения, нацеленные на семидневное использование места, уменьшая травму введения и стимулируя лояльность бренда. Конкурентная дифференциация теперь зависит от беспрепятственной загрузки картриджа, меньшего остаточного отхода инсулина и противомикробных покрытий, которые сдерживают риск инфекции. Эти инкрементальные инновации стабилизируют прогноз объема единиц, даже когда циклы замены устройств удлиняются на зрелых рынках.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу помп: патч-технология направляет эволюцию рынка

Патч-помпы захватили 52,61% доли в 2024 году и находятся на пути к CAGR 8,74%, подтверждая предпочтение пациентов к беструбочным, незаметным носимым устройствам. Элегантный промышленный дизайн, водонепроницаемый корпус и автоматизированная вставка канюли повышают комфорт пользователя и минимизируют социальную стигму. Привязанные помпы, хотя и снижаются, все еще обслуживают пользователей высоких доз, которым нужны большие резервуары или протоколы исследований двойного гормона. Имплантируемые системы остаются экспериментальными из-за хирургических препятствий.

Конкуренция внутри сегмента патч-помп усиливается, поскольку Mobi от Tandem бросает вызов лидерству Insulet с более тонким профилем и интерфейсом только для смартфона. Новые участники позиционируют низкозатратные альтернативы патч-помп для Азиатско-Тихоокеанского региона, связывая упрощенные наборы функций с подписочным ценообразованием. Обновления прошивки, доставляемые по воздуху, улучшают функциональность без физических замен, усиливая привязанность пользователей.

По типу пациентов: расширение диабета 2-го типа изменяет спрос

Пациенты с диабетом 2-го типа составляли 67,12% пользователей в 2024 году и стимулируют наивысший CAGR 10,07%, трансформируя ландшафт помп. Доказательства из исследования SECURE-T2D показали снижение HbA1c с 8,2% до 7,4%, когда Omnipod 5 заменил множественные ежедневные инъекции. Разрешение FDA на Control-IQ+ от Tandem для взрослых с диабетом 2-го типа подтверждает алгоритмическое дозирование для инсулинорезистентной физиологии. Поставщики все чаще переводят интенсивно управляемых пациентов на помпы, чтобы облегчить усталость от инъекций и стабилизировать вариабельность глюкозы.

Диабет 1-го типа остается основой для раннего внедрения экспериментальных функций и поставляет лояльную базу пользователей, которые выступают за усовершенствования продукта. Тем не менее, поскольку рост распространенности склоняется к типу 2, производители устройств перекалибруют сообщения, чтобы подчеркнуть легкость адаптации, ограниченное логирование углеводов и коучинг с поддержкой телемедицины, подходящий для пожилых или коморбидных популяций.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечным пользователям: домашний уход лидирует во внедрении и росте

Настройки домашнего ухода генерировали 56,37% выручки в 2024 году и расширяются с CAGR 9,27%, движимые удобными для пользователя мобильными приложениями и удаленным мониторингом пациентов. Рост телемедицины во время пандемии COVID-19 продемонстрировал, что большинство титраций и устранения неполадок может происходить виртуально, снижая потребность в частых визитах в клинику. Больницы концентрируются на инициации и острой диагностике, но уступают рутинное управление общественным эндокринологам и сертифицированным преподавателям диабета.

Амбулаторные хирургические центры обслуживают имплантируемые и сложные процедуры ревизии, вырезая скромную, но специализированную нишу. Интеграция с электронными медицинскими записями обеспечивает автоматизированный обмен данными, позволяя мультидисциплинарным командам корректировать планы лечения без географических ограничений. Поскольку плательщики возмещают виртуальные консультации, домашнее внедрение помп становится финансово рациональным, поддерживая импульс для рынка инсулиновых инфузионных помп.

Географический анализ

Северная Америка оставалась крупнейшим рынком в 2024 году с долей 37,32%, поддерживаемой широким страховым покрытием, развитыми цепочками поставок и ранним спросом как от популяций типа 1, так и типа 2. Зрелая инфраструктура региона поддерживает быстрое внедрение обновлений замкнутого контура и совместимых компонентных экосистем, хотя рост единиц теперь отражает циклы замены больше, чем чистых новых пользователей. Регулирование кибербезопасности также берет начало здесь, влияя на глобальные стандарты дизайна.

Европа вносит стабильные объемы благодаря универсальному здравоохранению и надежным клиническим регистрам, которые эталонируют результаты. Рамки возмещения различаются, но обычно поддерживают технологию, доказавшую снижение затрат на госпитализацию. Быстрые пути CE-маркировки для интегрированных помп и непрерывных мониторов глюкозы способствуют конкурентному разнообразию. Ближний Восток и Африка отстают в проникновении, но инвестиционные инициативы в Саудовской Аравии и ОАЭ разжигают пилотные программы, которые вводят патч-помпы в общественные центры диабета.

Азиатско-Тихоокеанский регион демонстрирует самый быстрый CAGR 7,07% до 2030 года из-за растущей распространенности диабета, урбанизации и расширяющихся страховых пулов среднего класса. Ярусная больничная система Китая теперь возмещает отдельные патч-помпы для педиатрических пользователей типа 1, в то время как Индия экспериментирует с низкозатратными подписочными пакетами для взрослых типа 2. Латинская Америка находится между крайностями роста, с Бразилией и Мексикой, ведущими региональное внедрение, поскольку частные страховщики пилотируют программы диабета, основанные на ценности. Участники рынка нацеливаются на локализованную языковую поддержку, адгезивные составы для жаркого климата и гибкое финансирование для соответствия социально-экономическому профилю каждого региона.

Конкурентная среда

Рынок инсулиновых инфузионных помп демонстрирует консолидацию. Три поставщика - Medtronic, Insulet и Tandem Diabetes Care - коллективно занимают значительную долю глобальных доходов, устанавливая умеренно концентрированную структуру. MiniMed 780G от Medtronic в паре с CGM Simplera Sync составляет крупнейшую установленную базу, стимулируя доходы от диабета во втором квартале 25 финансового года до 686 млн долларов США. Insulet поддерживает лидерство в патч-помпах; его продажи 2024 года достигли 2 млрд долларов США на силе расширения Omnipod 5 в когорты типа 2 Insulet. Tandem использует платформу t:slim X2 и алгоритм Control-IQ, сообщая о доходе 282,6 млн долларов США в четвертом квартале 2024 года и намечая руководство на 2025 год около 1 млрд долларов США.

Новый игрок Beta Bionics дифференцируется с iLet Bionic Pancreas, которая убирает подсчет углеводов и показала 36% рост доходов в первом квартале 2025 года. Рыночное соперничество сосредотачивается на производительности алгоритмов, мобильном UX и устойчивости цепочки поставок. Стратегические ходы включают план Medtronic выделить свой диабетический бизнес в автономную компанию в течение 18 месяцев, ожидается, что это улучшит распределение капитала и гибкость партнерства. Tandem и Abbott заключили пакт 2025 года для интеграции двойного зондирования глюкозы-кетонов и автоматизации помп, нацеливаясь на снижение эпизодов диабетического кетоацидоза.

Поставщики компонентов также формируют конкуренцию. Инноваторы адгезивов разрабатывают гипоаллергенные патчи, в то время как производители датчиков преследуют калиброванные на заводе CGM, которые сокращают адаптацию помп. Маркировка совместимости позволяет нишевым поставщикам прикреплять свои технологии к множественным брендам помп, фрагментируя определенные подсегменты. Несмотря на энергичные инновации, регулятивные препятствия и ожидания кибербезопасности ограничивают скорость входа на рынок, усиливая преимущество действующих лиц с глубоким опытом соответствия и глобальными сервисными следами.

Лидеры отрасли инсулиновых инфузионных помп

-

Insulet Corporation

-

Tandem Diabetes Care

-

Ypsomed

-

Ascensia Diabetes Care

-

Medtronic

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Июнь 2025: Tandem Diabetes Care объявила о стратегическом соглашении с Abbott для разработки интегрированных диабетических решений, объединяющих будущий двойной датчик глюкозы-кетонов Abbott с автоматизированными системами доставки инсулина Tandem, нацеливаясь на предотвращение диабетического кетоацидоза через раннее обнаружение кетонов.

- Май 2025: Medtronic сообщила о сильной производительности сегмента диабета за 25 финансовый год с доходом 2,755 млрд долларов США и объявила планы отделить свой диабетический бизнес в самостоятельную публичную компанию в течение 18 месяцев, одновременно обеспечив одобрение FDA для CGM Simplera Sync для использования с системой MiniMed 780G.

- Март 2025: Инсулиновая помпа t:slim X2 от Tandem получила разрешение FDA для использования с технологией Control-IQ+ у пациентов с диабетом 2-го типа в возрасте 18 лет и старше, расширяя доступ к автоматизированной доставке инсулина за пределы диабета 1-го типа.

- Февраль 2025: Tandem Diabetes Care сообщила о рекордных продажах четвертого квартала 2024 года с увеличением мирового дохода на 44% до 282,6 млн долларов США и объявила руководство по продажам на 2025 год между 997 млн и 1,0 млрд долларов США.

Область действия глобального отчета по рынку инсулиновых инфузионных помп

Инсулиновая помпа используется для доставки инсулина для достижения правильного контроля сахара в крови и минимизации эффектов гипогликемии. Помпа состоит из резервуара помпы, похожего на картридж инсулина, работающей от батареи помпы и компьютерного чипа, который позволяет пользователю контролировать точное количество доставляемого инсулина. Помпа прикреплена к тонкой пластиковой трубке (инфузионный набор) с мягкой канюлей (или иглой) на конце, через которую проходит инсулин. Рынок инсулиновых инфузионных помп сегментирован по компонентам (помповое устройство, инфузионный набор и резервуар) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Латинская Америка). Отчет предлагает стоимость (в миллионах долларов США) для вышеуказанных сегментов.

| Устройства инсулиновых помп |

| Инфузионные наборы |

| Резервуары |

| Привязанные помпы |

| Патч-помпы |

| Имплантируемые помпы |

| Диабет 1-го типа |

| Диабет 2-го типа |

| Больницы и клиники |

| Настройки домашнего ухода |

| Амбулаторные хирургические центры |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По компонентам | Устройства инсулиновых помп | |

| Инфузионные наборы | ||

| Резервуары | ||

| По типу помп | Привязанные помпы | |

| Патч-помпы | ||

| Имплантируемые помпы | ||

| По типу пациентов | Диабет 1-го типа | |

| Диабет 2-го типа | ||

| По конечным пользователям | Больницы и клиники | |

| Настройки домашнего ухода | ||

| Амбулаторные хирургические центры | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка инсулиновых инфузионных помп и как быстро он растет?

Рынок составлял 4,08 млрд долларов США в 2025 году и прогнозируется достичь 5,35 млрд долларов США к 2030 году, отражая CAGR 5,61%.

Какой тип помп захватывает наибольшую долю рынка инсулиновых инфузионных помп?

Патч-помпы доминируют с долей рынка 52,61% в 2024 году и лидируют в росте с CAGR 8,74% до 2030 года.

Как пациенты с диабетом 2-го типа влияют на будущий спрос?

Пользователи с диабетом 2-го типа уже составляют 67,12% доходов 2024 года и стимулируют наивысший CAGR 10,07%, поскольку руководящие принципы теперь рекомендуют помповую терапию для взрослых, зависимых от инсулина.

Какой географический регион предлагает самую быстрорастущую возможность роста?

Азиатско-Тихоокеанский регион демонстрирует самое быстрое расширение с CAGR 7,07% до 2030 года, движимое растущей распространенностью диабета и улучшающимся возмещением расходов на здравоохранение.

Какой основной риск может замедлить краткосрочное внедрение?

Уязвимости кибербезопасности в подключенных помпах спровоцировали недавние отзывы FDA и добавляют затраты на соответствие, которые могут сдержать краткосрочный рост.

Последнее обновление страницы: