Размер и доля рынка интервенционной радиологии

Обзор рынка

| Период исследования | 2021 - 2030 |

|---|---|

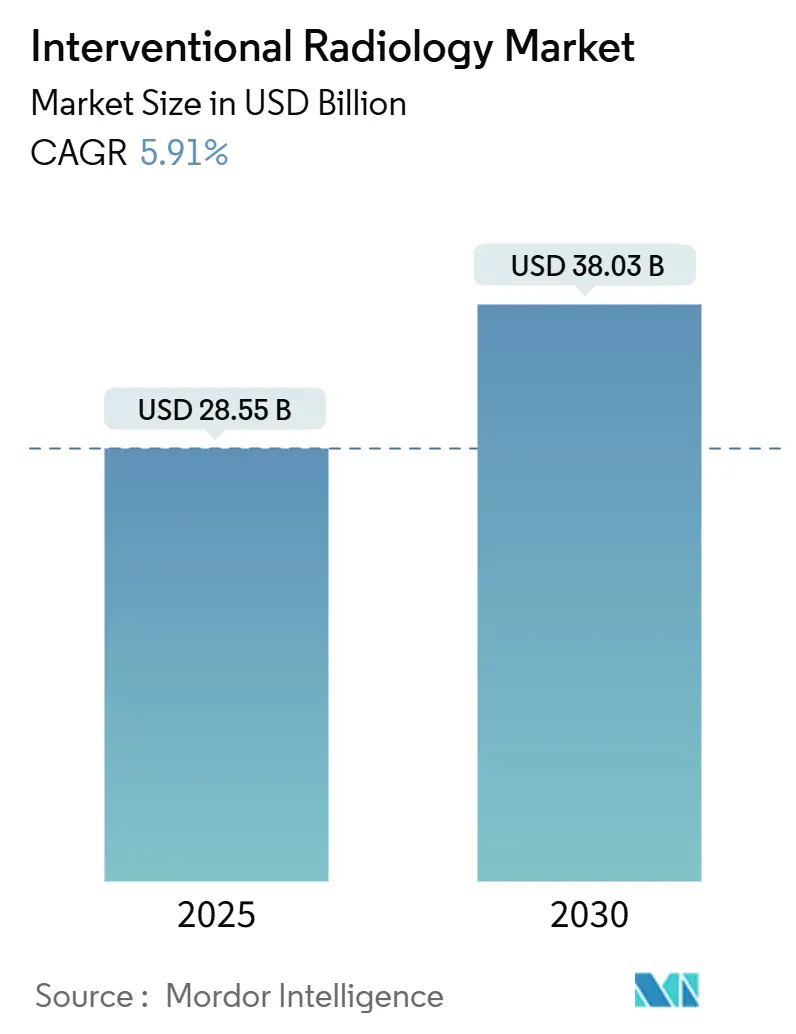

| Размер Рынка (2025) | 28.55 Миллиардов долларов США |

| Размер Рынка (2030) | 38.03 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.91% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка интервенционной радиологии от Mordor Intelligence

Размер рынка интервенционной радиологии оценивается в 28,55 млрд долларов США в 2025 году и, по прогнозам, достигнет 38,03 млрд долларов США к 2030 году, развиваясь со среднегодовым темпом роста 5,91%. Быстрый переход от открытой хирургии к минимально инвазивным терапиям под контролем изображений лежит в основе данного расширения, сокращая время восстановления и снижая общие расходы для плательщиков и поставщиков услуг. Искусственный интеллект, встроенный в современные системы визуализации, улучшает управление в режиме реального времени, повышает качество медицинской помощи и стимулирует объемы процедур в сложных сердечно-сосудистых, онкологических и нейроваскулярных случаях. Спрос также получает выгоду от мирового роста хронических заболеваний, которые требуют повторных вмешательств и долгосрочного управления болезнями. В то же время амбулаторные центры захватывают меняющиеся потоки процедур, поскольку модели возмещения расходов 'плати за ценность' вознаграждают экономически эффективные медицинские учреждения. Усиливающиеся инвестиции в НИОКР от ведущих производителей поддерживают сильную линейку устройств, программного обеспечения и робототехники, которые расширяют адресуемый пул пациентов и открывают высокомаржинальные потоки доходов от расходных материалов.

Ключевые выводы отчета

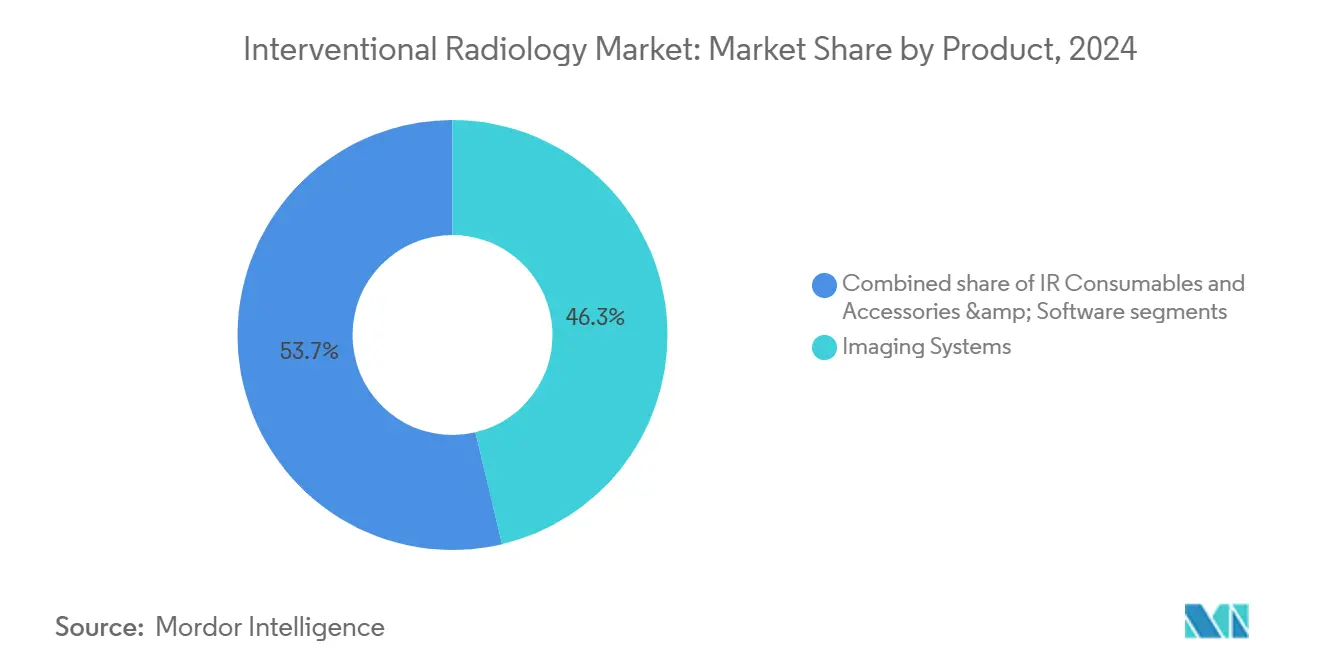

- По продуктам системы визуализации лидировали с долей выручки 46,34% в 2024 году, в то время как расходные материалы для интервенционной радиологии, по прогнозам, будут расширяться со среднегодовым темпом роста 7,45% до 2030 года.

- По типу процедур диагностические процедуры составили 38,23% доли рынка интервенционной радиологии в 2024 году; терапевтические процедуры развиваются со среднегодовым темпом роста 7,66% к 2030 году.

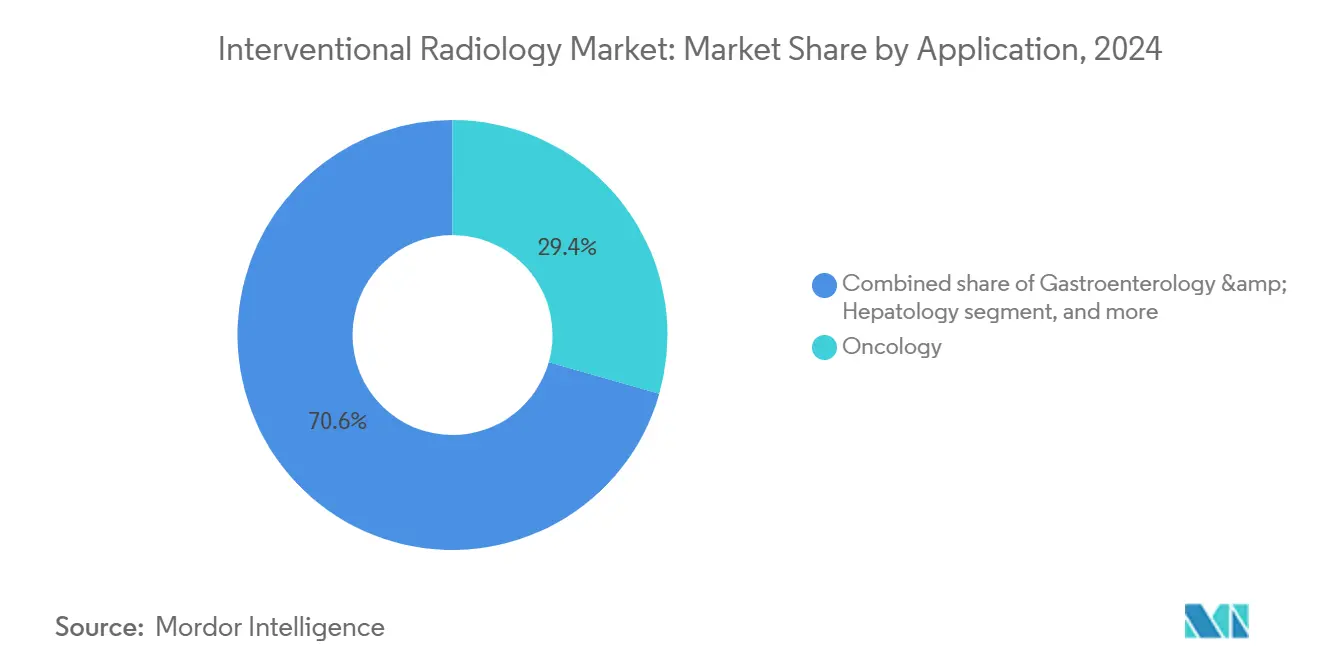

- По применению онкология захватила 29,43% выручки в 2024 году, в то время как урология и нефрология, по прогнозам, будут расти со среднегодовым темпом роста 8,23% до 2030 года.

- По конечным пользователям больницы сохранили 57,98% выручки в 2024 году, однако офисные лаборатории и центры визуализации расширяются со среднегодовым темпом роста 8,54% к 2030 году.

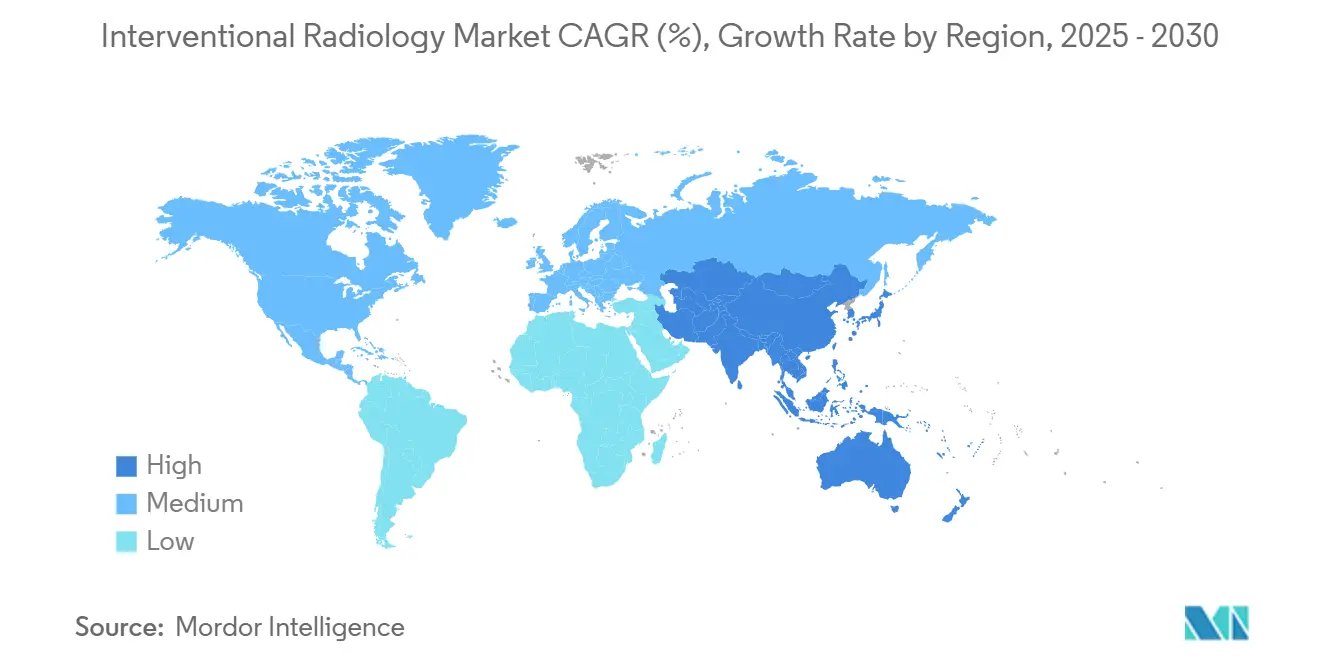

- По географии Северная Америка удерживала 43,21% доли выручки в 2024 году, в то время как Азиатско-Тихоокеанский регион готов расти быстрее всего со среднегодовым темпом роста 6,34% до 2030 года.

Тенденции и аналитика глобального рынка интервенционной радиологии

Анализ влияния движущих факторов

| Движущий фактор | % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущая распространенность хронических заболеваний и заболеваний образа жизни | +1.2% | Северная Америка и Европа | Долгосрочно (≥ 4 лет) |

| Непрерывные достижения в минимально инвазивных технологиях визуализации | +1.8% | Северная Америка и Азиатско-Тихоокеанский регион | Среднесрочно (2-4 года) |

| Расширение применения интервенционной радиологии в терапевтических областях | +1.1% | Развитые рынки по всему миру | Среднесрочно (2-4 года) |

| Переход к амбулаторным и дневным стационарам | +0.9% | Северная Америка, Европа, Азиатско-Тихоокеанский регион | Краткосрочно (≤ 2 лет) |

| Увеличение капитальных инвестиций в высококлассную инфраструктуру визуализации | +0.7% | Азиатско-Тихоокеанский регион, Ближний Восток и Африка | Долгосрочно (≥ 4 лет) |

| Растущая поддержка возмещения расходов на процедуры под контролем изображений | +0.4% | Северная Америка и Европа | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущая распространенность хронических заболеваний и заболеваний образа жизни

Сердечно-сосудистые и онкологические нагрузки повышают спрос на катетерные вмешательства, которые обеспечивают долговременные клинические преимущества. Только транскатетерная замена аортального клапана принесла почти 7 млрд долларов США в 2024 году, сигнализируя о продолжающемся росте процедур. Нейроваскулярные достижения, такие как система WEB компании Terumo, достигли 86,5% окклюзии при разрыве аневризм, расширяя показания, ранее лечившиеся через открытую краниотомию. Терапия заболеваний периферических артерий прогрессирует с одобренным FDA рассасывающимся стентом Esprit BTK компании Abbott, предназначенным для более чем 20 миллионов пострадавших американцев. По мере роста продолжительности жизни хронические сопутствующие заболевания генерируют стабильные процедурные линейки, закрепляя долгосрочный рост рынка интервенционной радиологии.

Непрерывные достижения в минимально инвазивных технологиях визуализации

Искусственный интеллект сокращает время флюороскопии и дозу облучения, примером чего служит Ciartic Move компании Siemens Healthineers, который ускоряет процедуры на позвоночнике и тазу до 50%. Робототехника, интегрированная с ИИ, обеспечивает безэлектродную стимуляцию левой ножки пучка Гиса, впервые выполненную с исследовательской платформой системы проводимости компании Abbott. RapidAI's Lumina 3D реконструирует высококачественные нейроизображения за считанные минуты, устраняя нехватку технологов и поддерживая критически важные рабочие процессы при инсульте. Philips углубляет инновационные возможности через многолетнее сотрудничество с NVIDIA для разработки базовых моделей МРТ, обеспечивающих планирование сканирования одним щелчком. Совместно эти разработки повышают точность процедур и создают защищаемую дифференциацию для премиальных систем визуализации.

Расширение применения интервенционной радиологии в терапевтических областях

Радиочастотная и микроволновая абляция снижают потребность в хирургии щитовидной железы, предоставляя альтернативы под контролем изображений с низкими показателями осложнений. Клинические испытания, такие как GENESIS II, подтверждают эмболизацию геникулярной артерии при остеоартрите коленного сустава, открывая новые пути обезболивания. Границы абляции печени расширяются через микроволновые системы IntelliBlate, которые отображают зоны абляции в режиме реального времени, снижая повреждение окружающих тканей. Новое руководство FDA по радиологическому получению снижает регулятивные барьеры, ускоряя выход на рынок новых устройств. Эта диверсификация позволяет врачам лечить более широкий спектр заболеваний, повышая показатели использования на рынке интервенционной радиологии.

Переход к амбулаторным и дневным стационарам

Церебральная ангиография, выполняемая в амбулаторных эндоваскулярных центрах, подтверждает сдвиг, инициированный интервенционной кардиологией. Цепи визуализации, поддерживаемые частным капиталом, расширяются географически, увеличивая доступ пациентов и оптимизируя структуры затрат через высокопроизводительные учреждения. Потребительские предпочтения благоприятствуют удобным местам, повышая долю амбулаторной визуализации с 40% в 2024 году до 46% в течение трех лет. Интегрированные медицинские кампусы, совмещающие визуализацию с первичной помощью, оптимизируют направления и сокращают циклы медицинской помощи. Эти изменения перераспределяют доходы между медицинскими учреждениями и усиливают спрос на мобильные, компактные платформы визуализации, подходящие для офисных лабораторий.

Анализ влияния ограничивающих факторов

| Анализ влияния ограничивающих факторов | (~) % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокие капитальные и операционные затраты на гибридные системы визуализации | -0.8% | Развивающиеся рынки по всему миру | Долгосрочно (≥ 4 лет) |

| Строгие правила радиационной безопасности и нагрузки соответствия | -0.6% | Северная Америка и Европа | Среднесрочно (2-4 года) |

| Нехватка квалифицированных интервенционных радиологов и персонала | -0.5% | Глобально, наиболее остро в сельских и развивающихся регионах | Среднесрочно (2-4 года) |

| Конкурентное давление со стороны альтернативных эндоваскулярных специальностей | -0.3% | Северная Америка и Европа | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Высокие капитальные и операционные затраты на гибридные системы визуализации

Гибридные комплексы, объединяющие ангиографию, КТ и МРТ, могут стоить несколько миллионов долларов США и требуют специализированной защиты, модернизации систем вентиляции и интеграции мультимодального программного обеспечения. Постоянные сервисные контракты и обучение персонала повышают общую стоимость владения и сдерживают внедрение в больницах с ограниченным бюджетом. Siemens Healthineers смягчает эти барьеры через десятилетние партнерства по созданию ценности, которые амортизируют затраты на модернизацию и стандартизируют парки оборудования. Тем не менее, небольшие учреждения часто прибегают к слияниям для доступа к финансированию и объединенным закупкам, замедляя распространение в менее развитых системах здравоохранения.

Строгие правила радиационной безопасности и нагрузки соответствия

Измененное постановление FDA о системе качества гармонизируется с ISO 13485, требуя от производителей устройств согласования документации, отслеживаемости и управления рисками к февралю 2026 года[1]U.S. Food and Drug Administration, "Quality System Regulation Amendments," fda.gov. Поставщики медицинских услуг также должны инвестировать в программы дозиметрии и периодические аудиты оборудования, повышая операционные расходы и продлевая модернизацию учреждений. Хотя эти правила повышают безопасность пациентов, они удлиняют сроки коммерциализации и благоприятствуют действующим игрокам с установленной инфраструктурой соответствия, сдерживая динамику новых участников на рынке интервенционной радиологии.

Сегментный анализ

По продуктам: расходные материалы двигают доходы несмотря на доминирование визуализации

В 2024 году системы визуализации сохранили долю 46,34%, подчеркивая их основополагающую роль в планировании и руководстве процедурами. Непрерывные обновления функций - такие как обученные ИИ алгоритмы удаления костей в syngo DynaCT компании Siemens - поддерживают повторяющиеся циклы замены капитала даже при сжатии бюджетов. Расходные материалы для интервенционной радиологии, однако, демонстрируют среднегодовой темп роста 7,45% до 2030 года, отражая их преимущество в повторяющихся доходах по мере роста объемов случаев. Одноразовые катетеры и эмболизационные спирали снижают риски перекрестного заражения и упрощают контроль запасов, делая их привлекательными для амбулаторных лабораторий с высокой текучестью. Размер рынка интервенционной радиологии для расходных материалов, по прогнозам, будет быстро расширяться по мере роста терапевтической сложности.

Аксессуары и программное обеспечение для рабочих процессов опережают рост аппаратного обеспечения, поскольку облачная аналитика снижает время простоя оборудования и оптимизирует планирование. МРТ BlueSeal без гелия компании Philips экономит почти 40 МВт⋅ч в год на единицу, иллюстрируя, как экологическая эффективность дополняет клинические показатели. Системы флюороскопии, объединяющие мониторинг дозы с поддержкой ИИ, соответствуют ужесточающимся мандатам безопасности и привлекают больницы среднего уровня. В целом, зрелая инфраструктура визуализации создает основу для высокомаржинального роста одноразовых материалов, обеспечивая прибыльную экспансию на рынке интервенционной радиологии.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу процедур: рост терапевтических опережает диагностическую основу

Терапевтические процедуры развиваются со среднегодовым темпом роста 7,66%, движимые прорывами в устройствах, такими как непроницаемый для клеток эндопротез Wrapsody компании Merit Medical, который достиг сильной первичной проходимости для гемодиализного доступа[2]Merit Medical, "Wrapsody WAVE Trial Results," endovascular-today.com. Ангиопластика и стентирование выигрывают от абсорбируемых каркасов, которые поддерживают заживление сосудов при обеспечении доставки лекарств, такой как платформа Esprit BTK компании Abbott. Прогресс в технологии абляции дает предсказуемые границы поражений и уменьшает сопутствующие повреждения, расширяя онкологические показания и показания для обезболивания. Следовательно, размер рынка интервенционной радиологии, относящийся к терапевтическим услугам, по прогнозам, достигнет 25,2 млрд долларов США к 2030 году на сегментном уровне.

Диагностические процедуры удерживают долю 38,23%, предоставляя основные карты визуализации для интервенционистов, но обеспечивая более низкий доход на случай. Тем не менее, инновации в конусно-лучевой КТ и ангиографии с поддержкой ИИ повышают диагностическую точность, косвенно поддерживая терапевтическую экспансию. Биопсия и дренирование остаются жизненно важными для онкологической стадии и контроля инфекций. Устойчивая диагностическая основа обеспечивает стабильный поток пациентов в терапевтическую линейку, поддерживая динамику роста на более широком рынке интервенционной радиологии.

По применению: лидерство онкологии оспаривается ростом урологии

Онкология остается крупнейшим применением, владея 29,43% выручки в 2024 году через химиоэмболизацию печени и абляцию опухолей, которые демонстрируют превосходные результаты выживаемости по сравнению с хирургией в отдельных группах пациентов. Инновации устройств - такие как прецизионные микрокатетеры и лекарственно-элюирующие бусинки - расширяют область применения на поджелудочную железу и почечные злокачественные новообразования. Однако урология и нефрология масштабируются быстрее всего со среднегодовым темпом роста 8,23%, поддерживаемые одобренной рекомендациями эмболизацией простатической артерии, которая обеспечивает долговременное облегчение симптомов при доброкачественной гиперплазии предстательной железы. Одобрение FDA ультразвуковой почечной денервации при гипертонии дополнительно расширяет адресуемую базу пациентов.

Кардиологические вмешательства продолжаются в управлении структурными заболеваниями сердца и легочной эмболией, в то время как гастроэнтерологические случаи используют реканализацию портальной вены и желчный дренаж для отсрочки хирургических вмешательств. Процедуры опорно-двигательного аппарата и обезболивания завершают формирующиеся ниши, подчеркивая расширяющийся терапевтический охват индустрии интервенционной радиологии в различных болезненных состояниях.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечным пользователям: амбулаторные учреждения оспаривают доминирование больниц

Больницы контролируют 57,98% выручки 2024 года благодаря возможностям интенсивной терапии и готовности к экстренным осложнениям. Они остаются центральными для мультидисциплинарных онкологических советов и комбинированных хирургическо-интервенционных случаев. Однако офисные лаборатории (OBL) и специализированные центры визуализации расширяются со среднегодовым темпом роста 8,54%, поддерживаемые более низкими накладными расходами, удобными местами и адаптированными рабочими процессами. Размер рынка интервенционной радиологии для OBL находится на пути к превышению 9 млрд долларов США к 2030 году, поскольку паритет возмещения для отдельных процедур выравнивает экономические условия игры.

Амбулаторные хирургические центры используют упрощенную аккредитацию для принятия сложных вмешательств, таких как амбулаторная церебральная ангиография с профилями безопасности, сопоставимыми со стационарными учреждениями. Системы здравоохранения отвечают через сети 'ступица и спицы', которые закрепляют сложные случаи в флагманских больницах, при этом направляя рутинные вмешательства в спутниковые центры, сохраняя охват рынка в условиях амбулаторного сдвига.

Географический анализ

Северная Америка владела 43,21% выручки в 2024 году, поддерживаемая установленными клиническими рекомендациями, высоким проникновением устройств и робастными обязательствами по НИОКР, включая расширение учреждений Siemens Healthineers на 150 млн долларов США в Соединенных Штатах. Давление платежей маячит, поскольку Medicare вводит сокращение расписания гонораров на 2,83% и прогнозируемое сокращение на 4% в возмещениях интервенционной радиологии, стимулируя инвестиции поставщиков в экономически эффективные амбулаторные мощности. Регулятивные инициативы, такие как путь FDA для переходного покрытия новых технологий, ускоряют принятие рынком прорывных устройств, поддерживая инновационный поток несмотря на финансовое ужесточение.

Азиатско-Тихоокеанский регион регистрирует самый быстрый рост со среднегодовым темпом роста 6,34%, подпитываемый большими неудовлетворенными процедурными потребностями, строительством городских больниц и совместными предприятиями. Партнерство Inari Medical с 6 Dimensions Capital ускоряет коммерциализацию устройств тромбэктомии в Большом Китае, иллюстрируя иностранно-внутреннее сотрудничество, которое локализует передовые терапии. Правительства приоритизируют инфраструктуру визуализации и обучение врачей для сдерживания исходящего медицинского туризма, в то время как государственно-частные альянсы используют облачные платформы для масштабирования инструментов ИИ в региональных сетях.

Европа поддерживает стабильную экспансию, основанную на строгих стандартах безопасности устройств и сильных сетях университетских больниц. Philips лидировал в заявках Европейского патентного ведомства с 594 заявками на медицинские технологии в 2024 году, укрепляя инновационную репутацию региона. Восточноевропейские системы выделяют фонды сплочения Европейского Союза на модернизацию ангиографических лабораторий, повышая процедурные мощности. Ближний Восток и Африка и Южная Америка остаются зарождающимися, но показывают ускоряющееся внедрение, поскольку программы обучения, такие как Road2IR в Танзании, завершают более 1500 процедур с высокими показателями успеха[3]Road2IR, "Training Outcomes in Tanzania," auntminnie.com. Многонациональные производители оборудования адаптируют пакеты финансирования для проникновения на эти сознательные к ценности рынки, диверсифицируя потоки доходов на глобальном рынке интервенционной радиологии.

Конкурентный ландшафт

Ландшафт умеренно консолидирован, где конгломераты визуализации, специалисты по катетерам и новые робототехнические фирмы конкурируют на интегрированных экосистемах. Siemens Healthineers увеличил выручку от передовых терапий на 8,0% в 2025 году и заключил 10-летнее партнерство по модернизации с Tower Health, укрепляя свой платформенный подход к визуализации, программному обеспечению и пакетам услуг. Philips активно инвестирует в сотрудничество по ИИ, нацеливаясь на бесшовные рабочие процессы от получения до отчетности, при этом подчеркивая МРТ без гелия для снижения затрат жизненного цикла.

Стратегические слияния и поглощения перестраивают границы рынка. Приобретение Stryker компании Inari Medical за 4,9 млрд долларов США дает немедленный вход на высокорастущий рынок венозной тромбэктомии и расширяет её сосудистую франшизу. Boston Scientific расширил свой арсенал онкологии печени, приобретя устройства Intera Oncology, которые обеспечивают химиотерапию печеночной артериальной инфузии. Инноваторы робототехники преследуют нишевую дизрупцию; Stereotaxis подала на разрешение FDA своего катетера EMAGIN, стремясь интегрировать магнитную навигацию с 3D визуализацией для эндоваскулярных процедур.

Патентные портфели остаются критически важными барьерами. Philips контролирует 50 500 активных патентных прав глобально, обеспечивая свободу действий в ИИ, градиентных катушках МР и алгоритмах оптимизации дозы. В то же время небольшие фирмы устройств используют более быструю итерацию для нацеливания на специфические показания, часто партнерствуя с крупными производителями оборудования для коммерциализационного масштаба. Ожидается рост конкурентной интенсивности, поскольку модели возмещения благоприятствуют дифференцированным клиническим результатам, которые оправдывают премиальное ценообразование, заставляя всех игроков ускорять инновационные циклы на рынке интервенционной радиологии.

Лидеры индустрии интервенционной радиологии

-

Shimadzu Corporation

-

GE Healthcare

-

Koninklijke Philips NV

-

Siemens Healthineers AG

-

Fujifilm Holdings Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки в индустрии

- Июнь 2025: Stryker завершила приобретение Inari Medical за 4,9 млрд долларов США, войдя в область периферической васкулярной медицины, сосредоточенной на технологиях лечения венозной тромбоэмболии.

- Май 2025: Abbott получила одобрение FDA на систему транскатетерной замены митрального клапана Tendyne, первое устройство для замены кальцинированных митральных клапанов без хирургии.

- Май 2025: Siemens Healthineers инвестировала 150 млн долларов США в новые и расширенные американские учреждения для повышения доступа к визуализации и минимально инвазивным терапиям.

- Май 2025: Koninklijke Philips NV объявила о сотрудничестве с NVIDIA для разработки моделей ИИ, которые автоматизируют планирование МРТ сканирования и улучшение изображений

- Апрель 2025: RadNet завершила приобретение iCAD за 103 млн долларов США в виде акций, расширяя возможности ИИ в визуализации груди и мозга.

Область охвата глобального отчета по рынку интервенционной радиологии

Согласно области охвата отчета, интервенционная радиология - это использование радиологического контроля изображений (рентгеновская флюороскопия, ультразвук, компьютерная томография [КТ] или магнитно-резонансная томография [МРТ]) для точного нацеливания терапии. Большинство процедур, попадающих под интервенционную радиологию, являются минимально инвазивными операциями и альтернативами открытой или лапароскопической (замочная скважина) хирургии.

Рынок интервенционной радиологии сегментирован по продуктам (системы МРТ, системы ультразвуковой визуализации, КТ-сканеры, ангиографические системы, системы флюороскопии, биопсийные устройства и другие продукты), применению (кардиология, урология и нефрология, онкология, гастроэнтерология и другие применения) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, Южная Америка). Отчет по рынку также охватывает оценочные размеры рынка и тенденции для 17 различных стран по всему миру. Отчет предлагает стоимость (в млн долларов США) для всех вышеуказанных сегментов.

| Системы визуализации | Ангиографические системы |

| Системы флюороскопии | |

| КТ-сканеры | |

| Системы МРТ | |

| Расходные материалы для интервенционной радиологии | Катетеры и проводники |

| Баллонные и стентовые системы | |

| Эмболизационные и тромбовые устройства | |

| Аксессуары и программное обеспечение |

| Диагностические | Ангиография |

| Биопсия и дренирование | |

| Терапевтические | Ангиопластика и стентирование |

| Эмболизация | |

| Абляция |

| Кардиология |

| Онкология |

| Гастроэнтерология и гепатология |

| Урология и нефрология |

| Другие применения |

| Больницы |

| Амбулаторные хирургические центры (ASC) |

| Офисные лаборатории (OBL) и центры визуализации |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | Совет сотрудничества арабских государств Персидского залива |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки |

| По продуктам | Системы визуализации | Ангиографические системы |

| Системы флюороскопии | ||

| КТ-сканеры | ||

| Системы МРТ | ||

| Расходные материалы для интервенционной радиологии | Катетеры и проводники | |

| Баллонные и стентовые системы | ||

| Эмболизационные и тромбовые устройства | ||

| Аксессуары и программное обеспечение | ||

| По типу процедур | Диагностические | Ангиография |

| Биопсия и дренирование | ||

| Терапевтические | Ангиопластика и стентирование | |

| Эмболизация | ||

| Абляция | ||

| По применению | Кардиология | |

| Онкология | ||

| Гастроэнтерология и гепатология | ||

| Урология и нефрология | ||

| Другие применения | ||

| По конечным пользователям | Больницы | |

| Амбулаторные хирургические центры (ASC) | ||

| Офисные лаборатории (OBL) и центры визуализации | ||

| География | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | Совет сотрудничества арабских государств Персидского залива | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка интервенционной радиологии?

Рынок оценивается в 28,55 млрд долларов США в 2025 году и, по прогнозам, достигнет 38,03 млрд долларов США к 2030 году.

Какой продуктовый сегмент растет быстрее всего?

Расходные материалы для интервенционной радиологии расширяются со среднегодовым темпом роста 7,45%, поскольку растут объемы терапевтических случаев и одноразовые устройства получают предпочтение.

Почему амбулаторные учреждения набирают долю рынка?

Более низкие накладные расходы, удобство для пациентов и сдвиги в возмещении перемещают процедуры из больниц в офисные лаборатории и центры визуализации, где рост составляет 8,54% среднегодового темпа роста.

Какой географический регион предлагает наивысший потенциал роста?

Азиатско-Тихоокеанский регион лидирует со среднегодовым темпом роста 6,34% благодаря инвестициям в инфраструктуру, большим популяциям пациентов и стратегическим совместным предприятиям.

Как ИИ и робототехника влияют на индустрию интервенционной радиологии?

ИИ сокращает время процедур и улучшает точность, в то время как робототехника обеспечивает сложную навигацию катетеров, вместе улучшая результаты и дифференцируя премиальные системы.

Каковы основные вызовы для новых участников?

Высокие капитальные затраты на гибридные комплексы и строгие правила радиационной безопасности повышают барьеры, благоприятствуя устоявшимся игрокам с сильными возможностями соответствия.

Последнее обновление страницы: