Размер и доля рынка видео по запросу

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 126.16 Миллиардов долларов США |

| Размер Рынка (2030) | 218.89 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 11.65% CAGR |

| Самый Быстрорастущий Рынок | Азия |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка видео по запросу от Mordor Intelligence

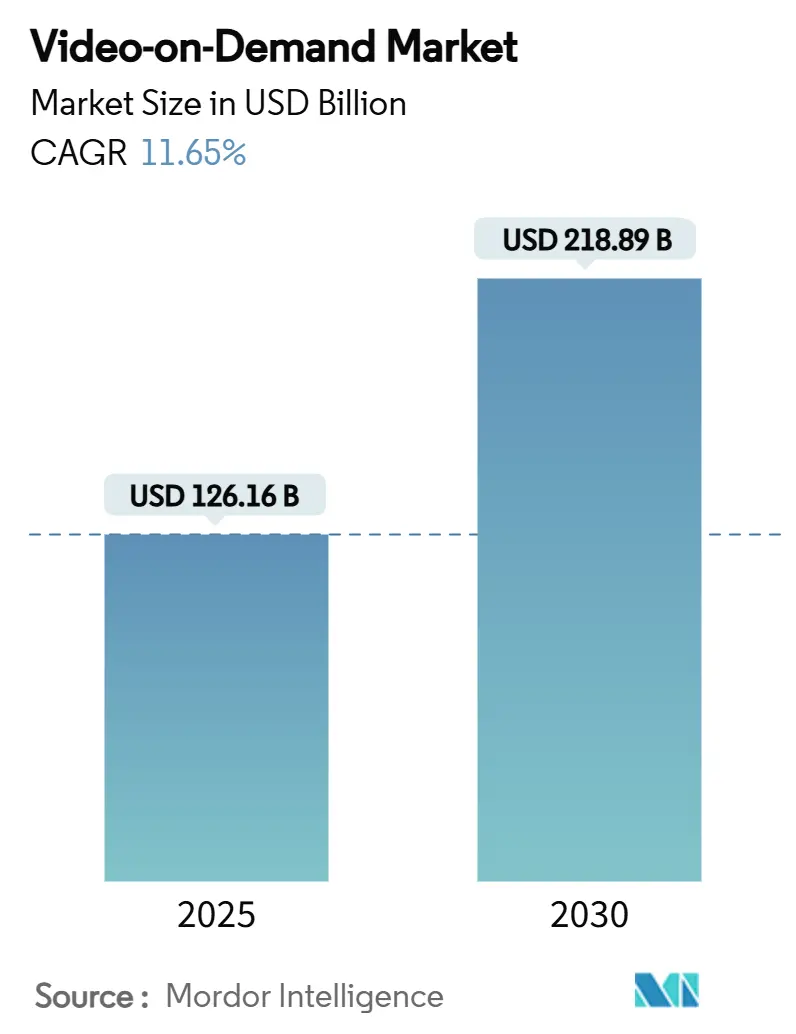

Размер рынка видео по запросу оценивается в 126,16 млрд долларов США в 2025 году, и прогнозируется его рост до 218,89 млрд долларов США к 2030 году, увеличиваясь со среднегодовым темпом роста 11,65% в период 2025-2030 гг. Это ускорение отражает устойчивый переход от телевидения по расписанию к стримингу по запросу, поддерживаемый быстрым развертыванием широкополосного интернета, распространением устройств и расширением библиотек контента. Сверхвысокоскоростное оптоволокно и покрытие 5G в Северной Америке и Западной Европе обеспечивают плавное воспроизведение в формате 4K, в то время как бюджеты на производство контента на местных языках в Азии поддерживают вовлеченность региональных зрителей. Всплеск рекламных уровней предлагает домохозяйствам, чувствительным к цене, альтернативные точки входа, а телекоммуникационные пакеты снижают затраты на привлечение клиентов в Латинской Америке. Конкурентная интенсивность остается высокой, поскольку лидеры рынка хеджируют риск оттока через эксклюзивность контента, кросс-сервисные пакеты и экономически эффективные сети доставки.

Ключевые выводы отчета

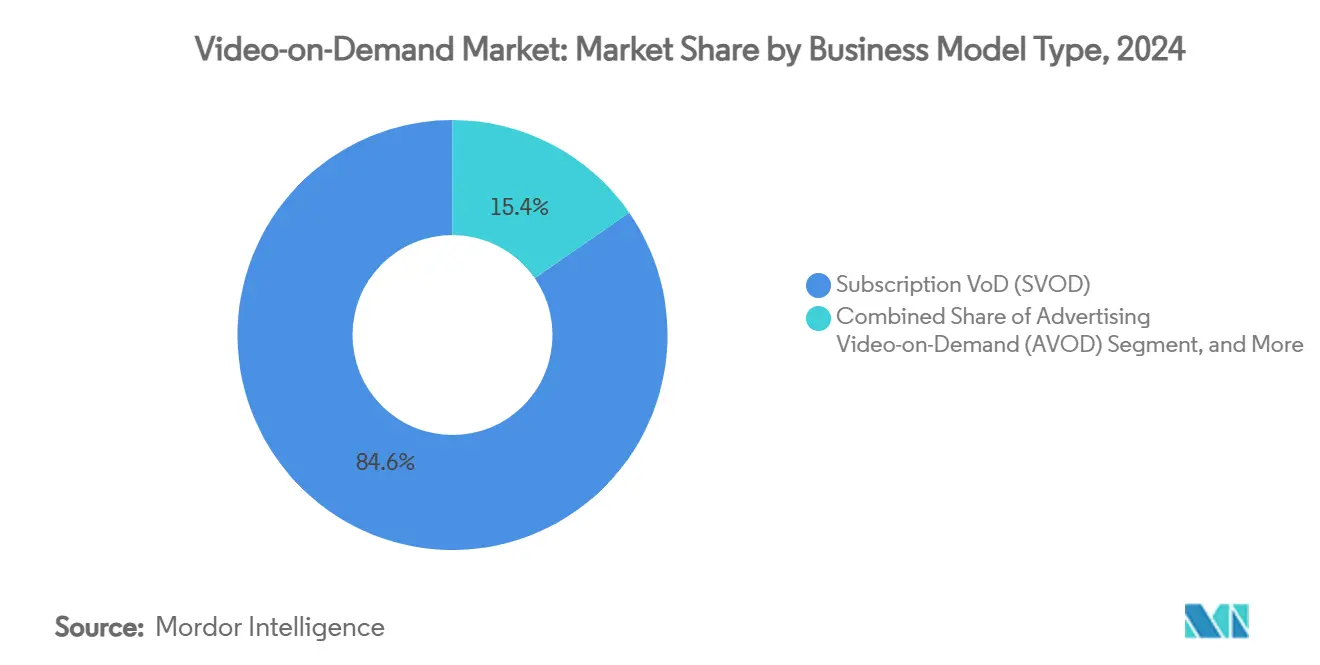

- По бизнес-модели сегмент SVOD занимал 84,63% доли рынка видео по запросу в 2024 году, в то время как AVOD планирует расширяться со среднегодовым темпом роста 11,12% до 2030 года.

- По технологии доставки OTT-стриминг захватил 72% размера рынка видео по запросу в 2024 году и прогнозируется рост на 11,3% среднегодового темпа роста до 2030 года.

- По типу устройства смартфоны и планшеты лидировали с 43% долей выручки в 2024 году; смарт-телевизоры готовы к самому быстрому росту на уровне 15,1% среднегодового темпа роста до 2030 года.

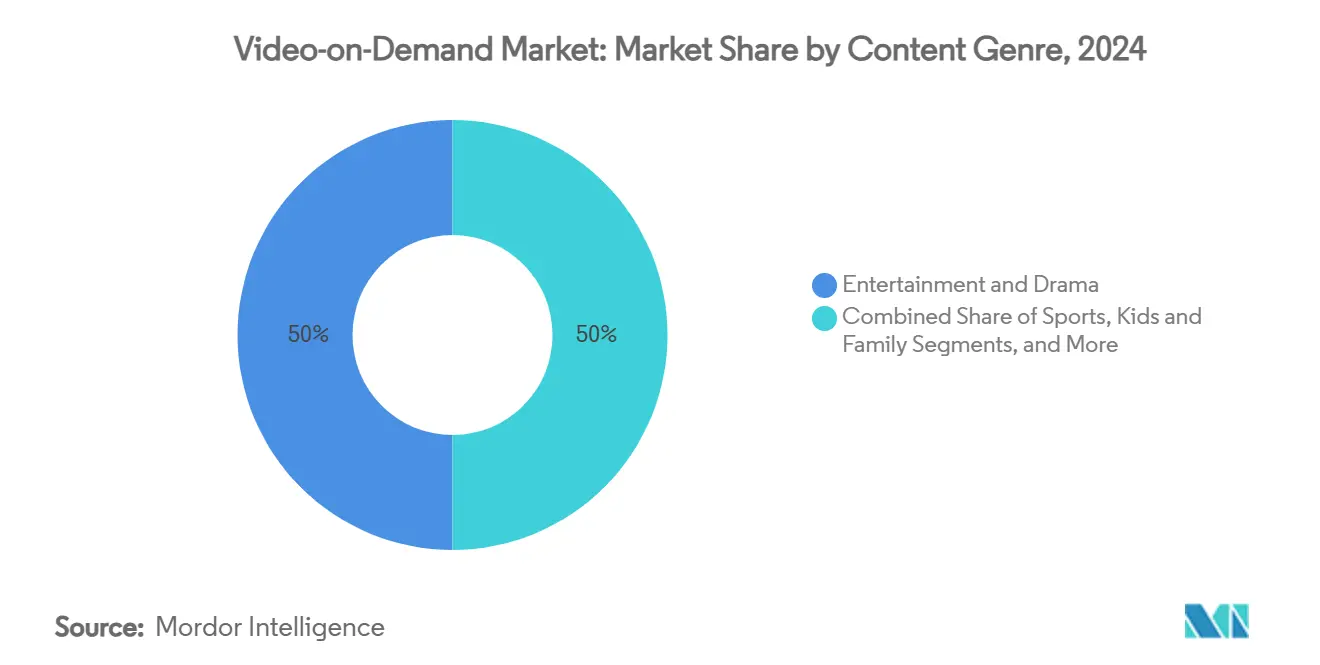

- По жанру контента развлечения и драма сохранили 50% долю размера рынка видео по запросу в 2024 году, в то время как спорт продвигается со среднегодовым темпом роста 14% до 2030 года.

- По конечному пользователю жилые подписчики заняли 82% доли рынка видео по запросу в 2024 году, в то время как коммерческий сегмент ускоряется со среднегодовым темпом роста 16% в период 2025-2030 гг.

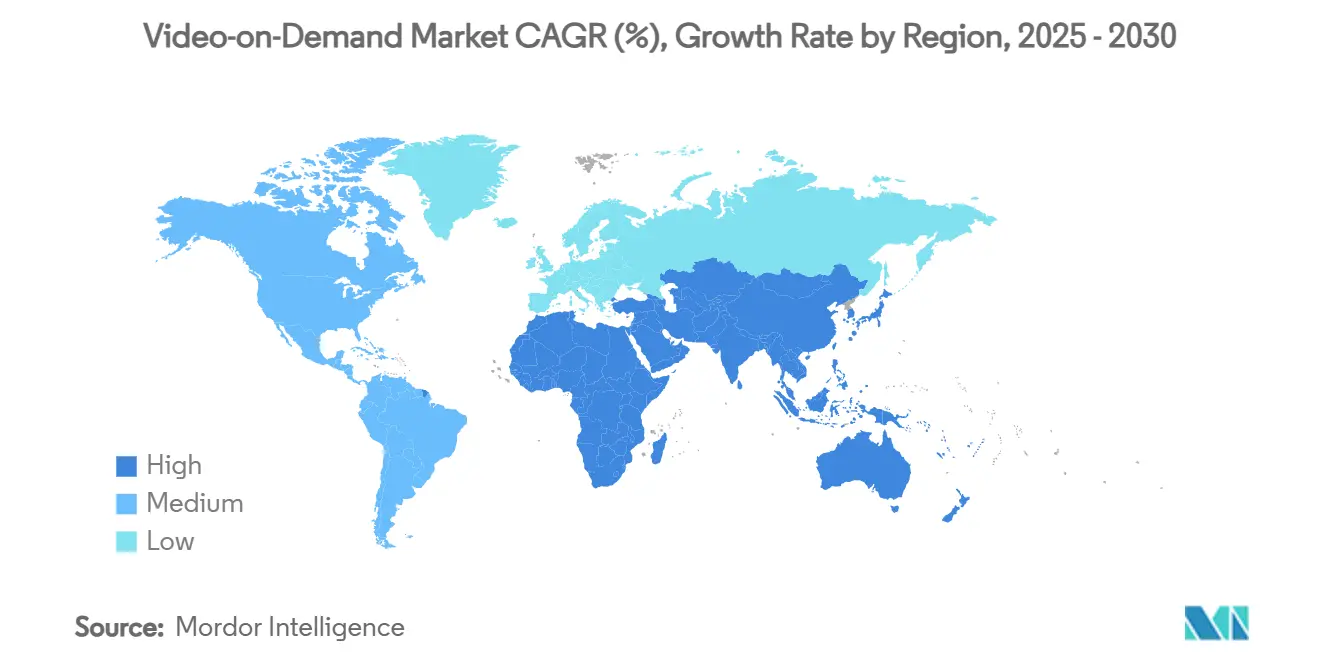

- По географии Северная Америка сохранила 41,65% долю выручки в 2024 году, в то время как Азиатско-Тихоокеанский регион показывает самый быстрый среднегодовой темп роста 12,2% до 2030 года

Глобальные тенденции и аналитика рынка видео по запросу

Анализ воздействия драйверов

| Драйвер | (∼) % воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Быстрое внедрение AVOD среди домохозяйств, чувствительных к цене | +2.0% | Азиатско-Тихоокеанский регион, Латинская Америка | Среднесрочный период (2-4 года) |

| Расширение оптоволокна и 5G, обеспечивающее беспрепятственный UHD-стриминг | +1.8% | Северная Америка, Западная Европа | Краткосрочный период (≤ 2 лет) |

| Рекордные инвестиции в оригинальный контент на местных языках от глобальных стримеров | +1.5% | Глобально | Среднесрочный период (2-4 года) |

| Объединение VoD с телекоммуникационными и Pay-TV подписками | +1.2% | Латинская Америка, части Европы | Краткосрочный период (≤ 2 лет) |

| Растущее внедрение облачных CDN и периферийных вычислений, снижающих задержку | +1.0% | Глобально | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Быстрое внедрение AVOD-платформ на развивающихся рынках Азиатско-Тихоокеанского региона

Азиатско-Тихоокеанская аудитория принимает рекламные предложения, поскольку платформы обменивают более низкие тарифы на более высокий охват, тактика, которая принесла региональный пул видеодоходов в размере 24,4 млрд долларов США в 2023 году avia.org. Рекламодатели ценят 1,4 миллиарда уникальных зрителей, которые в совокупности транслировали почти 14 миллиардов часов азиатского контента в том же году avia.org[1]Asia Video Industry Association, "AVIA: Asia's Video Industry in 2023," avia.org . Прогнозы предполагают, что регион разблокирует еще 21 миллиард долларов США в видеодоходах к 2030 году, поскольку AVOD-инвентарь масштабируется advanced-television.com [2]Advanced Television, "Asia Pacific Video Revenues to Add USD 21 Billion by 2030," advanced-television.com . Многоязычная персонализация рекламной нагрузки и покупки на основе аудитории повышают CPM, позволяя платформам компенсировать более тонкие подписные маржи. Вместе эти динамики поднимают AVOD от дополнительного к основному столпу монетизации в развивающихся экономиках.

Расширение развертывания сверхвысокоскоростного широкополосного интернета в Северной Америке и Западной Европе

Проникновение оптоволокна до дома, фиксированный беспроводной доступ 5G и динамическая маршрутизация CDN теперь лежат в основе беспрепятственной доставки UHD. Выручка западноевропейского OTT от эпизодов и фильмов подскочит до 48 миллиардов долларов США к 2029 году с 31 миллиарда долларов США в 2023 году digitaltvnews.net [3]StreamTV Insider, "Multicast-Assisted Unicast Delivery Cuts Live Bandwidth 90%," streamtvinsider.com . Операторы пилотируют многоадресную доставку с поддержкой одноадресной рассылки, которая может сократить использование полосы пропускания на целых 90% во время пиков прямого трафика streamtvinsider.com [4]Digital TV News, "Western Europe OTT Revenues Forecast to Hit USD 48 Billion," digitaltvnews.net . Зрители получают выгоду через более быстрое время запуска и сниженную буферизацию на телевизорах, телефонах и автомобильных экранах. Такие улучшения качества повышают минуты вовлеченности, непосредственно поддерживая стабильность ARPU на рынке видео по запросу.

Увеличенные инвестиции в контент на местных языках от глобальных стримеров

Платформы переместили до одной трети годовых расходов на контент на региональные производства. Азиатская ассоциация видеоиндустрии подчеркивает, как короткометражные китайские драмы и другие местные форматы теперь обеспечивают глобальный спрос avia.org. Оригиналы снижают лицензионные риски и сигнализируют о культурной релевантности, поддерживая липкость даже когда общие затраты на подписку растут. AI-ассистированные производственные рабочие процессы, цитируемые AVIA, снижают затраты за час, позволяя более частые запуски сериалов. В итоге эти инвестиции расширяют адресуемые аудитории и углубляют вовлеченность, питая добродетельный цикл роста внутри рынка видео по запросу.

Объединение VoD с телекоммуникационными и Pay-TV подписками, стимулирующее внедрение в Южной Америке

Латинская Америка поднимется до 165 миллионов SVOD-подписчиков к 2029 году, по сравнению со 110 миллионами в 2023 году, с Бразилией и Мексикой как двойными двигателями advanced-television.com. Стримеры используют операторский биллинг, нулевое рейтинговое исключение и гибридную интеграцию Pay-TV приставок для снижения оттока и расширения охвата. Чилийско-перуанский оператор Entel выделил 618 миллионов долларов США в 2024 году на капитальные затраты, в основном для развертывания оптоволокна, которое встраивает услуги рынка видео по запросу в конвергентные планы entel.cl. Эти связи укрепляют экономический ров как для операторов, так и для поставщиков контента, встраивая стриминг в бюджеты коммунальных услуг домохозяйств.

Анализ воздействия ограничений

| Ограничение | (∼) % воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Эскалация затрат на лицензирование премиального контента | -1.9% | Глобально | Краткосрочный период (≤ 2 лет) |

| Растущий отток из-за усталости от подписок на зрелых рынках | -1.7% | Северная Америка, Западная Европа | Среднесрочный период (2-4 года) |

| Давление на маржу средне-уровневых платформ, лишенных экономии от масштаба | -1.3% | Глобально | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Эскалация затрат на лицензирование контента, сжимающая маржи платформ

Многолетние торговые войны за хитовые франшизы раздувают минимальные гарантии, сжимая прибыльность сервисов. Некоторые поставщики среднего уровня сократили библиотеки, позиционируя себя либо как покупателей эксклюзивных хитов, либо как продавцов, монетизирующих глубокие архивные каталоги. Европейская комиссия отмечает, что генеративные AI-инструменты в конечном итоге могли бы облегчить производственные затраты, но краткосрочный дисбаланс между расходами и доходами сохраняется ec.europa.eu. Следовательно, операторы либо повышают цены, либо вводят планы более низкого уровня с рекламой, усиливая двухуровневую модель монетизации, видимую по всему рынку видео по запросу.

Растущие показатели оттока из-за усталости от подписок на зрелых SVOD-рынках

Средние месячные показатели отмен выросли в 2024 году, поскольку домохозяйства, заботящиеся о затратах, ротируют сервисы, преследуя флагманские сериалы. Исследование проецирует экономику подписок на 1,5 триллиона долларов США к 2025 году, подчеркивая конкурентную борьбу за долю кошелька ijcttjournal.org. Стриминговые пакеты и скидки с более длительными сроками теперь выступают как основная защита. Тем не менее, рост "серийных мигрантов" подрывает предсказуемые денежные потоки и заставляет тратить свежие средства на промо по привлечению, тем самым подталкивая операторов рынка видео по запросу к диверсифицированным потокам доходов, таким как живые события и товарные связи.

Сегментный анализ

По бизнес-модели: AVOD захватывает импульс роста

SVOD контролировал 84,63% выручки в 2024 году, отражая свой статус первопроходца, но прогнозируемый среднегодовой темп роста AVOD 11,12% сигнализирует об ускоряющемся спросе на недорогие развлечения. Размер рынка видео по запросу, относящийся к AVOD, расширится, поскольку глобальные рекламные расходы мигрируют на подключенные экраны. Гибридные пакеты, которые объединяют ограниченную рекламу с умеренными тарифами, появляются для сдерживания усталости от подписок при сохранении предсказуемых денежных поступлений. Нишевые TVOD-окна сохраняют актуальность для премьер блокбастеров, при этом спортивные pay-per-view поддерживают эластичность премиального ценообразования.

Потребители в развивающихся экономиках все больше рассматривают AVOD как сервис первого выбора, а не как запасной вариант, побуждая платформы локализовать рекламные креативы и сокращать рекламные нагрузки. Рекламодатели, тем временем, получают адресное таргетирование, которое соперничает с точностью социальных медиа. Для SVOD-инкумбентов постепенный вход в рекламу смягчает эрозию ARPU. Вместе эти сдвиги совершенствуют структуры монетизации, не изменяя центральности клиентского опыта в более широком рынке видео по запросу.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По технологии доставки: OTT-стриминг расширяет лидерство

OTT-стриминг получил 72% выручки 2024 года и прогнозируется на 11,3% среднегодового темпа роста до 2030 года. В отличие от управляемого IPTV, OTT масштабируется глобально через открытый интернет и протоколы адаптивного битрейта. MAUD-испытания, которые сокращают пиковые потребности в полосе пропускания до 90%, дополнительно укрепляют экономическую эффективность для прямых событий streamtvinsider.com. Таким образом, размер рынка видео по запросу для OTT-каналов будет превосходить наследственное кабельное и спутниковое, даже где Pay-TV VoD сохраняется.

IPTV остается укоренившимся в регионах с объединенными предложениями DSL и оптоволокна, в то время как внедрение HbbTV в Европе и предстоящее TV 3.0 в Бразилии подчеркивают гибридные модели, которые сочетают радиовещательный охват с широкополосной гибкостью advanced-television.com. В перспективе индустрия видео по запросу будет интегрировать периферийные вычислительные узлы для сокращения задержки для иммерсивных опытов, таких как объемное видео.

По типу устройства: смарт-телевизоры восходят

Телефоны и планшеты составили 43% времени просмотра в 2024 году, закрепляя преимущество мобильного удобства. Тем не менее, поставки смарт-телевизоров и магазины приложений масштабируются быстрее; проникновение смарт-телевизоров в домохозяйствах в Соединенных Штатах выросло до 79% в 2024 году, при этом 62% домов транслируют еженедельно advanced-television.com. Поскольку панели становятся ярче и дешевле, экраны гостиной восстанавливают первенство для премиальных драм и спорта.

Следовательно, размер рынка видео по запросу, захваченный рекламой на больших экранах, расширяется. Подключаемые стриминговые устройства достигли плато на уровне 56% использования домохозяйствами в 2024 году, поскольку встроенные операционные системы снижают беспорядок с кабелями thestreamable.com. ПК сохраняются для образовательного видео и многозадачности с двумя экранами, но больше не стимулируют дополнительный рост подписчиков.

По жанру контента: спорт всплескивает

Развлечения и драма закрепили 50% выручки 2024 года, подчеркивая вечную привлекательность сценарных сериалов. Однако прямой спорт лидирует в ценовой эластичности, растя на 14% среднегодового темпа роста, поскольку лиги мигрируют онлайн. Размер рынка видео по запросу, привязанный к спорту, командует премиальными CPM, и правообладатели договариваются о платформо-агностических выделениях для максимизации глобального охвата.

Детские и семейные библиотеки снижают отток, потому что родители ценят безопасные списки просмотра, в то время как документальные и образовательные материалы культивируют лояльные микро-сообщества. Кросс-категориальное объединение отражает линейные пакеты каналов pay-TV, но алгоритмическая курация строк персонализирует открытие, усиливая циклы вовлеченности по всему рынку видео по запросу.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечному пользователю: коммерческие применения расширяются

Жилые счета захватили 82% расходов в 2024 году, тем не менее коммерческие площадки, такие как отели, авиакомпании и больницы, регистрируют 16% среднегодового темпа роста, делая их быстро возникающим рубежом. Корпоративная платформа IBM иллюстрирует, как безопасные, масштабируемые потоки служат потребностям обучения, событий и клиентских удобств ibm.com.

Образовательные учреждения встраивают лекции в системы управления обучением, в то время как государственные агентства распространяют обновления через порталы по запросу. Эти диверсифицированные развертывания расширяют охват рынка видео по запросу за пределы прямого потребительского развлечения, закрепляя новые модели доходов в стиле SaaS.

Географический анализ

Северная Америка осталась крупнейшим участником с 41,65% долей выручки в 2024 году, выигрывая от раннего повсеместного распространения широкополосного интернета и глубоких конвейеров оригинального контента. Отраслевые пакеты, запущенные в 2025 году, объединяют несколько флагманских сервисов в дисконтированные пакеты, противоядие от усталости от подписок. Федеральные инфраструктурные гранты продолжают расширять сельское оптоволокно, усиливая лидирующую позицию рынка видео по запросу.

Азиатско-Тихоокеанский регион является самой быстрорастущей территорией, отслеживая 12,2% среднегодового темпа роста до 2030 года. Национальные инициативы, охватывающие 5G, облако и производство на местных языках, стимулировали 24,4 миллиарда долларов США региональных доходов в 2023 году avia.org. Индия и Китай возглавляют добавления подписчиков, в то время как Япония и Южная Корея экспортируют культурные хиты, которые хорошо путешествуют международно. Рост дополнительно поддерживается устойчивыми расходами на цифровую рекламу, подкрепляя жизнеспособность AVOD в развивающихся экономиках.

Латинская Америка показывает ускоряющийся масштаб, прогнозируемый для размещения 165 миллионов SVOD-счетов к 2029 году advanced-television.com. Одна только Бразилия может превысить 59 миллионов подписчиков. Телекоммуникационные партнерства облегчают платежи и удовлетворяют требования к полосе пропускания через продолжающиеся оптоволоконные проекты, такие как инвестиции Entel на 618 миллионов долларов США в 2024 году entel.cl. Хотя глобальные мажоры доминируют, местные платформы все еще обеспечивают 8% долю рынка, отражая региональный спрос на повествование в рамках рынка видео по запросу.

Конкурентная среда

Инновации и адаптация стимулируют успех на рынке

Рыночная структура раздвоена: небольшая когорта глобальных гигантов держит непропорциональное влияние, в то время как сотни региональных или нишевых сервисов преследуют недообслуженные вертикали. Шесть многомиллиардных слияний, объявленных с 2024 года, иллюстрируют импульс консолидации, включая объединение Hulu + Live TV и Fubo в 2025 году, создающее альтернативу pay-TV с 6,2 миллионами подписчиков cnn.com.

Эксклюзивность контента остается главным конкурентным рычагом. Платформы выделяют рекордные бюджеты на оригиналы, и Европейская комиссия отметила потенциальный риск концентрации в данных, чипах и облачной емкости, лежащих в основе AI-управляемых видео-рабочих процессов ec.europa.eu. Для расширения рвов техно-медийные гибриды патентуют иммерсивные методы доставки, такие как адаптивный к области просмотра стриминг Apple patentscope.wipo.int.

Региональные участники дифференцируются через язык, цену и специализацию на живых событиях. FAST (Free Ad-Supported TV) каналы, нацеленные на испаноязычных зрителей США, запущенные Spanglish Movies в 2024 году, иллюстрируют потенциал микро-таргетинга digitaltvnews.net. В совокупности эти силы трансформируются в неустанные функциональные инновации и стратегическое объединение, предназначенное для стабилизации вовлеченности и защиты доли на глобальном рынке видео по запросу.

Лидеры индустрии видео по запросу

-

Netflix Inc.

-

The Walt Disney Company (Disney+ и Hulu)

-

Warner Bros. Discovery Inc. (Max)

-

Apple Inc. (Apple TV+)

-

Amazon.com Inc. (Prime Video)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Январь 2025: Hulu + Live TV Disney и Fubo подтвердили слияние, образовав второго по величине поставщика pay-TV в США с 6,2 миллионами подписчиков cnn.com.

- Декабрь 2024: DAZN приобрел Foxtel за 2,2 миллиарда долларов США, расширив свои спортивные права в Австралии.

- Октябрь 2024: DirecTV объявила о планах покупки Dish, Sling TV и телевизионного бизнеса EchoStar, объединив почти 20 миллионов спутниковых пользователей

- Май 2024: Disney Entertainment и Warner Bros. Discovery представили пакет стриминговых сервисов Disney+, Hulu и Max для США wbd.com.

Охват отчета по глобальному рынку видео по запросу

Видео по запросу - это технология, которая позволяет пользователям транслировать видеоконтент через интернет на компьютерах, телевизорах и мобильных устройствах через приложения, такие как OTT-платформы, без ограничения времени. Это включает платную бизнес-модель, транзакционное видео по запросу (TVoD), подписочное видео по запросу (SVoD) и другие. Видеоконтент поступает из различных категорий: медиа и развлечения, образование и обучение, здоровье и фитнес и другие.

Рынок видео по запросу для исследования определяет доходы, генерируемые от бизнес-модели, такой как транзакционное видео по запросу (TVoD), подписочное видео по запросу (SVoD) и другие бизнес-модели по всему миру. Исследование также анализирует общее воздействие пандемии COVID-19 на экосистему. Исследование включает качественное покрытие наиболее принятых стратегий и анализ ключевых базовых индикаторов на развивающихся рынках.

Рынок видео по запросу сегментирован по бизнес-модели (транзакционное видео по запросу (TVoD) и подписочное видео по запросу (SVoD)) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Северная Африка, и остальной мир). Размеры рынка и прогнозы предоставляются в стоимостном выражении (доллары США) для всех сегментов.

| Подписочное видео по запросу (SVOD) |

| Рекламное видео по запросу (AVOD) |

| Транзакционное/Pay-per-view (TVOD) |

| Гибридные и другие модели |

| OTT-стриминг |

| IPTV VoD |

| Pay-TV VoD |

| Гибридное радиовещательное широкополосное ТВ (HbbTV) |

| Смартфоны и планшеты |

| Смарт-телевизоры |

| ПК и ноутбуки |

| Подключенные стриминговые устройства |

| Другие |

| Развлечения и драма |

| Спорт |

| Дети и семья |

| Образовательные и документальные |

| Другие (новости, образ жизни) |

| Жилой / Индивидуальный |

| Коммерческий и корпоративный (отели, авиакомпании, больницы) |

| Образовательные учреждения |

| Государственный сектор и правительство |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Южная Корея | |

| Индия | |

| Австралия | |

| Новая Зеландия | |

| Остальная Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | Объединенные Арабские Эмираты |

| Саудовская Аравия | |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По бизнес-модели | Подписочное видео по запросу (SVOD) | |

| Рекламное видео по запросу (AVOD) | ||

| Транзакционное/Pay-per-view (TVOD) | ||

| Гибридные и другие модели | ||

| По технологии доставки | OTT-стриминг | |

| IPTV VoD | ||

| Pay-TV VoD | ||

| Гибридное радиовещательное широкополосное ТВ (HbbTV) | ||

| По типу устройства | Смартфоны и планшеты | |

| Смарт-телевизоры | ||

| ПК и ноутбуки | ||

| Подключенные стриминговые устройства | ||

| Другие | ||

| По жанру контента | Развлечения и драма | |

| Спорт | ||

| Дети и семья | ||

| Образовательные и документальные | ||

| Другие (новости, образ жизни) | ||

| По конечному пользователю | Жилой / Индивидуальный | |

| Коммерческий и корпоративный (отели, авиакомпании, больницы) | ||

| Образовательные учреждения | ||

| Государственный сектор и правительство | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Южная Корея | ||

| Индия | ||

| Австралия | ||

| Новая Зеландия | ||

| Остальная Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Объединенные Арабские Эмираты | |

| Саудовская Аравия | ||

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка видео по запросу?

Рынок оценивается в 126,16 млрд долларов США в 2025 году и прогнозируется достигнуть 218,89 млрд долларов США к 2030 году, отражая среднегодовой темп роста 11,65%.

Какой регион растет быстрее всего на рынке видео по запросу?

Азиатско-Тихоокеанский регион лидирует с прогнозом среднегодового темпа роста 12,2% до 2030 года, поддерживаемым растущим использованием смартфонов, местными оригиналами и расширяющейся связностью 5G.

Почему AVOD расширяется быстрее, чем SVOD?

Рекламо-поддерживаемые уровни решают проблему ценовой чувствительности потребителей и предлагают рекламодателям точное таргетирование, стимулируя среднегодовой темп роста 11,12% для AVOD до 2030 года.

Как смарт-телевизоры повлияют на потребление стриминга?

Проникновение смарт-телевизоров в домохозяйствах достигло 79% в Соединенных Штатах в 2024 году, и этот переход к интегрированным большим экранам прогнозируется расти со среднегодовым темпом роста 15,1%, бросая вызов мобильному доминированию.

Последнее обновление страницы: