Размер и доля рынка институциональной мебели

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 229.90 Миллиардов долларов США |

| Размер Рынка (2030) | 314.90 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.49% CAGR |

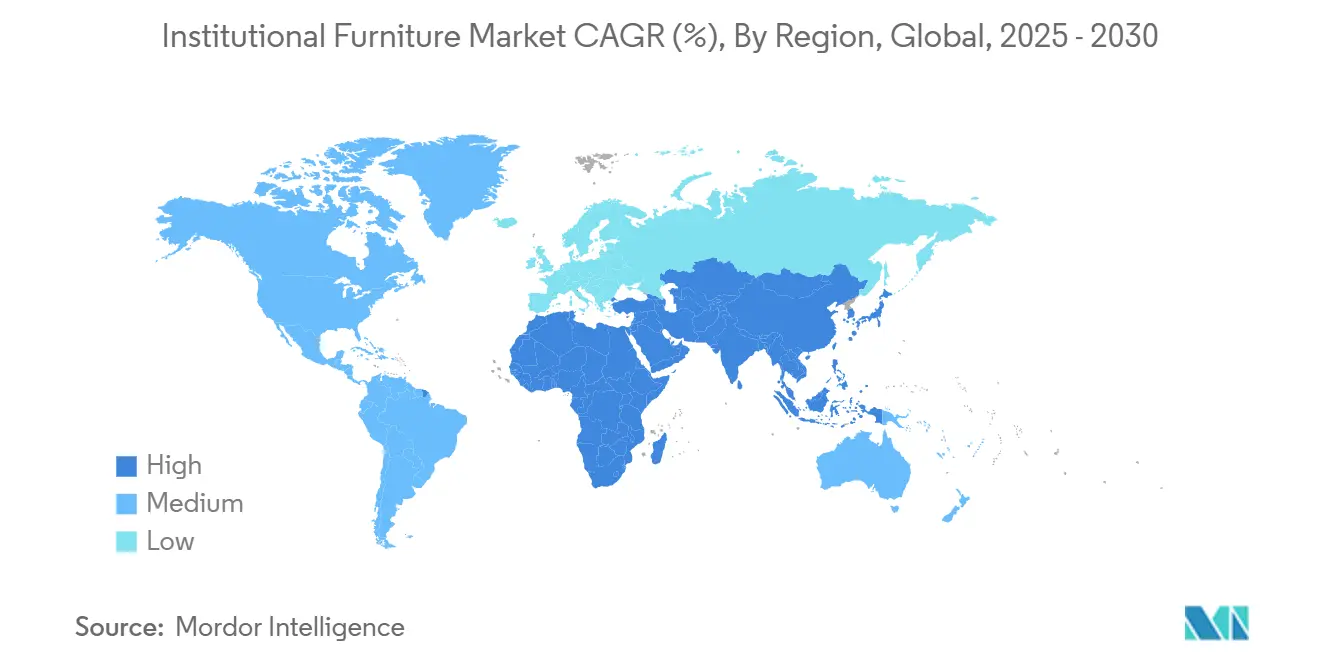

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

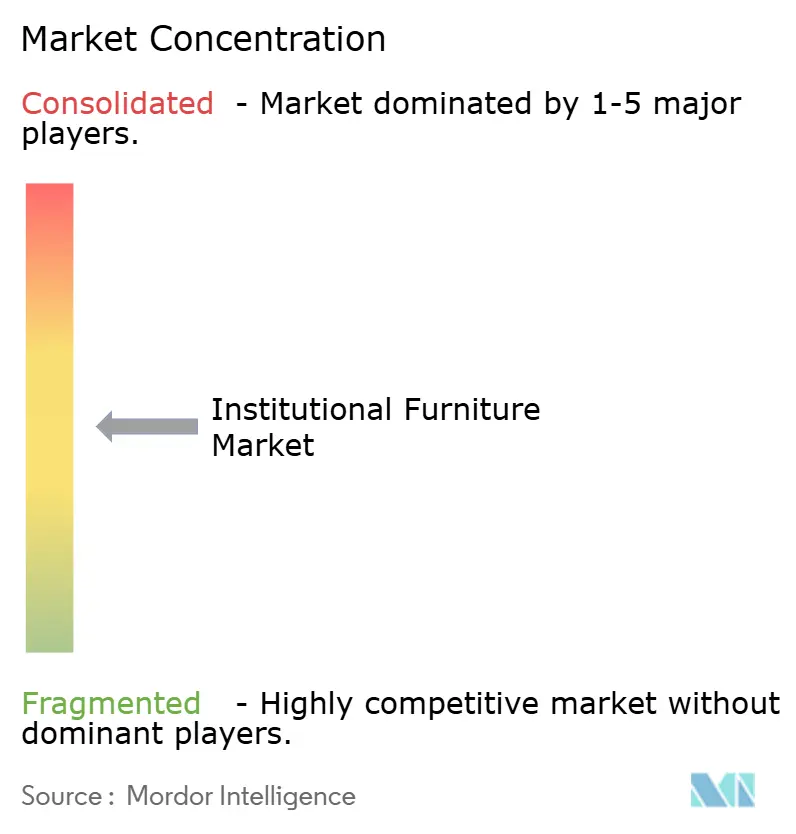

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка институциональной мебели от Mordor Intelligence

Рынок институциональной мебели оценивается в 229,9 млрд долл. США в 2025 году и, согласно прогнозам, достигнет 314,9 млрд долл. США к 2030 году, расширяясь со среднегодовым темпом роста 6,49%. Спрос поддерживается рекордным количеством учащихся, увеличенными бюджетами на капитальные вложения в здравоохранение и широким переходом к гибридным форматам работы и обучения, требующим мебели, способной за считанные минуты переходить от индивидуального использования к групповому. Покупатели теперь настаивают на сторонних сертификатах устойчивости, делая сертификации FSC, GREENGUARD и BIFMA LEVEL базовыми требованиями для входа на рынок. Усиленная цифровая закупочная деятельность, возглавляемая государственными платформами электронных тендеров, сокращает циклы покупок для стандартных линий, но повышает ожидания к поддержке быстрой конфигурации. Между тем, сидения с датчиками и другие подключенные продукты открывают новый уровень услуг на основе данных для производителей, которые могут интерпретировать аналитику использования для клиентов.

Ключевые выводы отчета

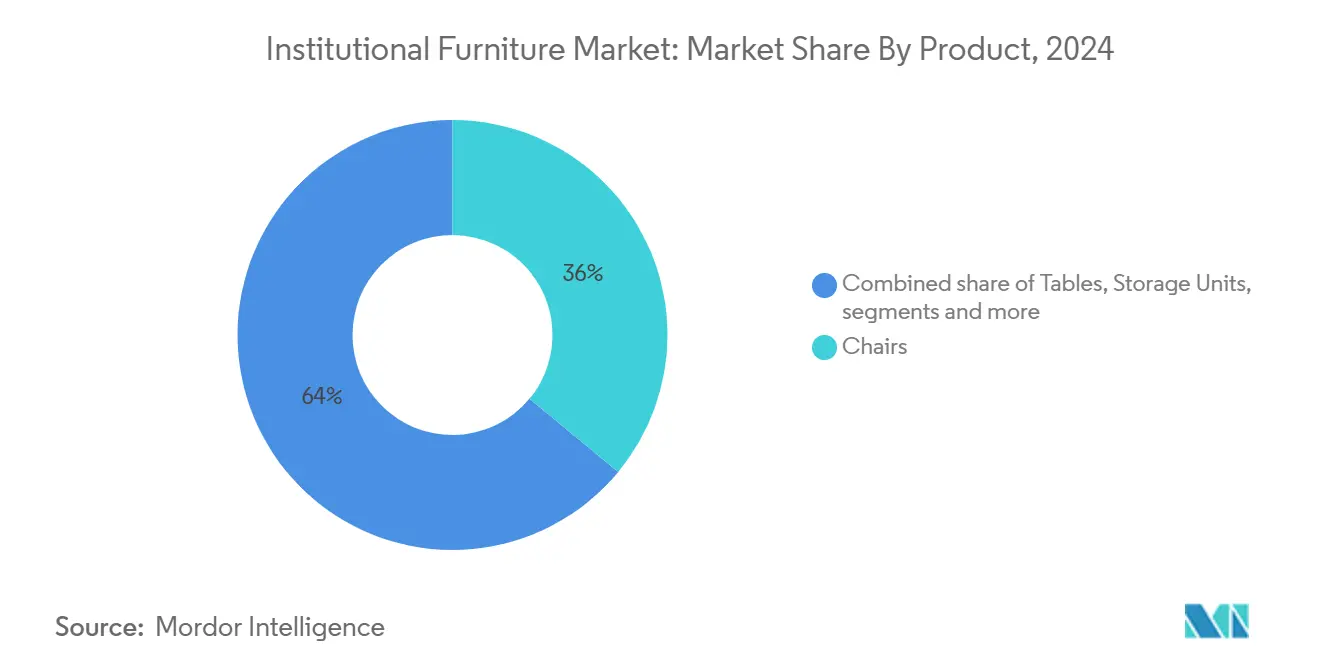

- По продуктам стулья лидировали с 36% доли рынка институциональной мебели в 2024 году, в то время как диваны и мягкая мебель находятся на пути к среднегодовому темпу роста 7,2% до 2030 года.

- По материалам дерево сохранило 34% долю размера рынка институциональной мебели в 2024 году; пластиковые и полимерные материалы, как прогнозируется, поднимутся до среднегодового темпа роста 7,0%.

- По ценовому диапазону эконом-линии заняли 43% размера рынка институциональной мебели в 2024 году, тогда как премиум-мебель ожидается расти со среднегодовым темпом роста 6,8% до 2030 года.

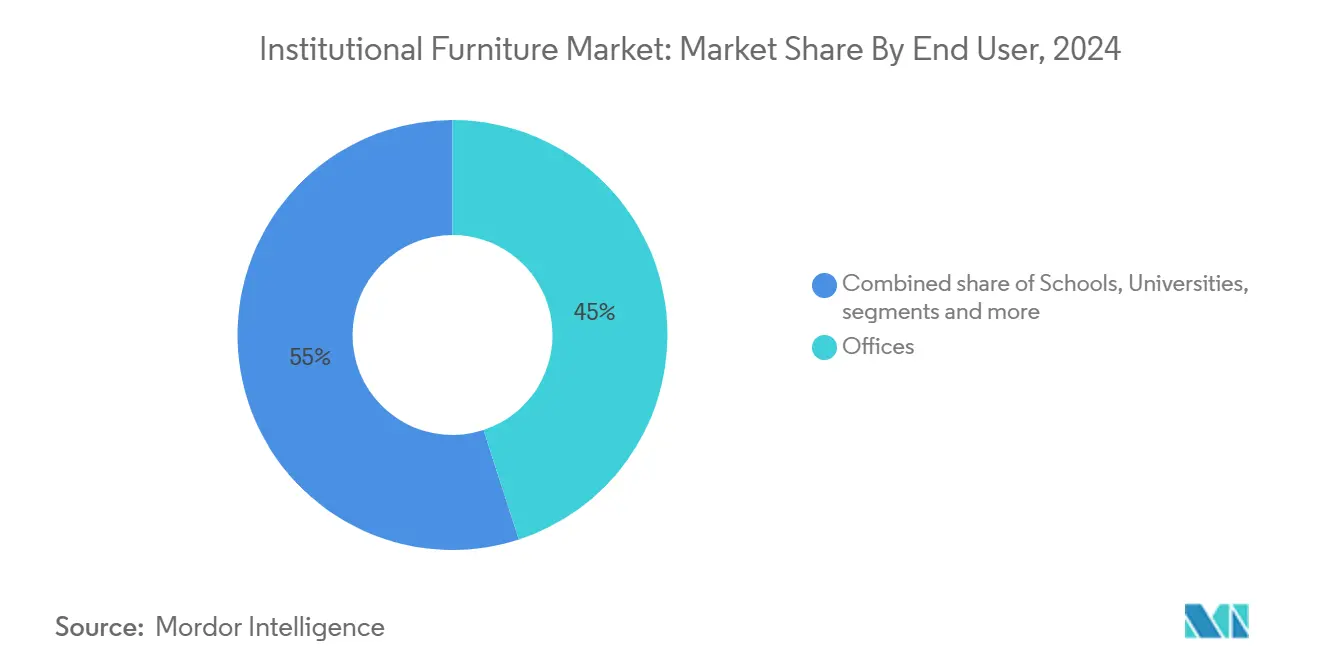

- По конечным пользователям офисы захватили 45% размера рынка институциональной мебели в 2024 году; медицинские учреждения представляют наиболее быстро растущего конечного пользователя со среднегодовым темпом роста 6,6%.

- По каналам дистрибуции дилерские сети составили 40% продаж в 2024 году, однако онлайн-платформы зарегистрировали самый быстрый среднегодовой темп роста 7,8%.

- По географии Северная Америка доминировала с 35% выручки в 2024 году; Азиатско-Тихоокеанский регион прогнозируется показать среднегодовой темп роста 7,4% в период 2025-2030 годов.

Глобальные тенденции и аналитика рынка институциональной мебели

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Быстрое расширение глобального количества учащихся и строительства кампусов | +1.8% | Глобально, с концентрацией в Азиатско-Тихоокеанском регионе и на Ближнем Востоке | Среднесрочно (2-4 года) |

| Растущие мировые расходы на инфраструктуру здравоохранения и ориентированные на пациентов зоны ожидания | +1.5% | Северная Америка, Европа, Азиатско-Тихоокеанский регион | Среднесрочно (2-4 года) |

| Сдвиг к гибридным моделям работы и обучения, стимулирующий спрос на реконфигурируемую многоцелевую мебель | +1.2% | Глобально, с ранним внедрением в Северной Америке и Европе | Краткосрочно (≤ 2 лет) |

| Растущие глобальные предпочтения сертифицированных устойчивых материалов (FSC, GREENGUARD, BIFMA LEVEL) | +0.9% | Северная Америка, Европа, с растущим влиянием в Азиатско-Тихоокеанском регионе | Долгосрочно (≥ 4 лет) |

| Цифровые закупки и платформы электронных тендеров, повышающие трансграничные B2B закупки мебели | +0.7% | Глобально, с наиболее сильным влиянием в Северной Америке и Европе | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Быстрое расширение глобального количества учащихся и строительства кампусов

Студенческие популяции резко растут, стимулируя строительство новых школ и университетов, которые проектируют учебные пространства, способные трансформироваться от лекций к групповым задачам в пределах одного периода. В 2000 году примерно 445 миллионов детей были зачислены в среднее образование. К 2023 году эта цифра резко выросла до примерно 641 миллиона [1]UNESCO Institute for Statistics, "Education Enrollment Data",unesco.org. Поскольку школьные зачисления растут, строительство образовательных учреждений усиливается, что приводит к повышенному спросу на мебельные решения в школах и университетах. Отвечая на растущую студенческую популяцию и спрос на современные, адаптируемые учебные пространства, Шанхайский университет Цзяо Тун заложил основание нового кампуса в образовательном парке Чэньцзячжэнь, район Чунмин, Шанхай, в октябре 2024 года. В сентябре 2024 года, в значительном шаге по решению растущей студенческой популяции, мэр Эрик Адамс представил 24 новых здания государственных школ по всему Нью-Йорку. Это расширение, которое добавило 11 010 мест K-12 в Бруклине, Бронксе, Манхэттене и Куинсе, представляет наиболее существенное увеличение школьных мест с 2003 года [2]The Office of the Mayor, "Mayor Adams Opens 24 New School Buildings Ahead of 2024-2025 School Year," nyc.gov. Администраторы теперь предпочитают модульные столы, мобильные хранилища и складываемые сидения, которые поддерживают открытые педагогики, универсальный дизайн и богатые технологиями учебные программы. Спрос на эргономичные регулировочные функции продолжает расти, поскольку учреждения решают вопросы различных размеров тела и мандатов доступности. Рост наиболее силен в Азиатско-Тихоокеанском регионе и Совете сотрудничества стран Залива, где государственные бюджеты для K-12 и высших учебных заведений остаются нетронутыми, несмотря на более широкие фискальные давления. В результате рынок институциональной мебели видит большие размеры тендеров и более длинные контракты отзыва, привязанные к многофазным проектам кампусов.

Растущие мировые расходы на инфраструктуру здравоохранения и ориентированные на пациентов зоны ожидания

Больницы и клиники перенаправляют капитал на интерьеры, которые снижают стресс и риски инфекций. Зоны ожидания все больше напоминают гостиничные лаунжи, используя мягкие сидения, успокаивающие палитры и биофильные акценты для повышения показателей удовлетворенности пациентов. Например, клиника Asklepios в Шауфлинге, Германия, иллюстрировала ориентированный на пациентов дизайн. Клиника сотрудничала с Appia Contract GmbH для перепроектирования своей приемной зоны, сосредоточившись на повышении комфорта пациентов. Перепроектирование включало просторные планировки, обновленную мебель и модульные сидения. Эти улучшения не только усилили эстетику клиники, но и поддержали лучшие гигиенические практики. Технические характеристики мебели теперь также включают противомикробные ламинаты, герметичные пенопластовые сердечники и полностью сварные рамы, такие как в линии сидений Spry от Stance Healthcare. Слияния систем здравоохранения в США и Европе стандартизируют шаблоны дизайна по сетям, сжимая временные рамки принятия решений и расширяя объемы контрактов. Эти тенденции удерживают здравоохранение как наиболее быстро расширяющегося конечного пользователя в рынке институциональной мебели и вознаграждают поставщиков, способных верифицировать очищаемость и долговечность через данные использования в реальном времени.

Сдвиг к гибридным моделям работы и обучения, стимулирующий спрос на реконфигурируемую многоцелевую мебель

Организации, пересматривающие площади недвижимости, нуждаются в мебели, которая позволяет одной комнате стать частным офисом утром и командной студией к полудню. Столы с регулируемой высотой, легкие ширмы и сидения со встроенным питанием поэтому переходят от дополнительных улучшений к базовым спецификациям. Производители, такие как Steelcase, сообщают о росте заказов, напрямую связанном с программами возвращения в офис. Ранние последователи в высшем образовании отражают этот подход, оборудуя библиотеки и студенческие центры мобильными модулями и скамьями для кратковременной работы. По мере стабилизации гибридных политик, готовые к данным единицы, отслеживающие занятость, поддерживают решения по управлению помещениями, усиливая поворот рынка институциональной мебели к умным продуктам.

Растущие глобальные предпочтения сертифицированных устойчивых материалов

Критерии экологического, социального и корпоративного управления играют видную роль в оценочных карточках тендеров, при этом многие государственные агентства назначают минимальные веса 20-30% на учетные данные устойчивости. Производители отвечают расширением использования переработанных полимеров, быстро возобновляемой древесины, такой как бамбук, и покрытий с низким содержанием ЛОС. Например, обязательство MillerKnoll устранить добавленные PFAS из всех североамериканских линий к маю 2025 года устанавливает веху для химической прозрачности в рынке институциональной мебели [3]MillerKnoll, "MillerKnoll is the First Office Furniture Manufacturer to Announce Elimination of PFAS from North American Brand Portfolio of Products," millerknoll.com . Оценки жизненного цикла теперь влияют не только на материалы, но и на дизайн разборки, подталкивая заводы к компонентам из одного материала, которые упрощают восстановление замкнутого цикла.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Волатильность глобальных цен на сталь, твердую древесину и нефтехимические продукты, влияющая на затраты на сырье | -0.8% | Глобально, с повышенным влиянием в регионах с ограниченными резервами сырья | Среднесрочно (2-4 года) |

| Усиливающаяся ценовая конкуренция от недорогих производственных центров (Вьетнам, Малайзия, Китай) | -0.6% | Северная Америка, Европа | Долгосрочно (≥ 4 лет) |

| Длительные циклы государственных закупок и сертификации соответствия | -0.3% | Глобально, с особым влиянием в регионах со сложными регулятивными рамками | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Волатильность глобальных цен на сталь, твердую древесину и нефтехимические продукты, влияющая на затраты на сырье

Волатильные затраты для производителей значительно сдерживают рост рынка. В 2024 и начале 2025 года эталонные индексы стального листа и твердой древесины колебались на двузначные проценты из квартала в квартал, размывая видимость маржи для связанных контрактами проектов. Поскольку сырье может составлять три четверти воздействия жизненного цикла мебели, производители хеджируют с помощью стратегий форвардных закупок и исследований альтернативных материалов. Тем не менее, внезапные скачки затрат все еще вынуждают к пересмотру цен или сокращению объемов, сдерживая общий темп роста рынка институциональной мебели.

Усиливающаяся ценовая конкуренция от недорогих производственных центров

Недорогие производственные центры, включая Китай, Вьетнам, Индию и некоторые восточноевропейские регионы, трансформируют конкурентный ландшафт глобального рынка институциональной мебели через усиливающуюся ценовую конкуренцию. Эти страны, с их доступом к более дешевому сырью, труду и масштабируемым производственным мощностям, позволяют производителям предлагать продукты по ценам, которые подрезают цены из областей с высокими затратами, таких как Северная Америка и Западная Европа. Европейские покупатели сообщают о расширяющихся разрывах в доставленных затратах, побуждая многие региональные бренды подчеркивать дизайн, цикличность и услуги быстрой доставки вместо прямого соответствия цен. Консолидация в Северной Америке - иллюстрируемая приобретением HNI Corporation за 503,7 млн долл. США компании Kimball International - направлена на разблокировку эффективности масштаба, которая сохраняет конкурентоспособность, но нисходящее давление на средние продажные цены остается тормозом для рынка институциональной мебели.

Сегментный анализ

По продукту: мягкая мебель переопределяет пространства для сотрудничества

Доля рынка институциональной мебели для стульев достигла 36% общей выручки в 2024 году, подчеркивая их универсальную роль в кампусах, клиниках и офисах. Растущая осведомленность об эргономике удерживает циклы обновления рабочих стульев короткими, поддерживая объем даже в зрелых регионах. Диваны и другая мягкая мебель, хотя и меньшая в абсолютных терминах, прогнозируется продвигаться со среднегодовым темпом роста 7,2% до 2030 года, поскольку учреждения перемоделируют лобби, библиотеки и зоны отдыха в неформальные области для сотрудничества.

Параллельная тенденция повышает спрос на акустические модули, кабины и диваны, интегрированные с перегородками, которые смягчают шум без возведения постоянных стен. В школах открытой планировки, катящиеся пуфы и модули диванчиков помогают педагогам быстро переконфигурировать уроки, поддерживая инклюзивную педагогику. Медицинские кабинеты специфицируют лаунжные предметы с рейтингом для полных людей, которые соответствуют как протоколам долговечности, так и контроля инфекций, сигнализируя о том, что ориентированный на комфорт дизайн становится клиническим стандартом, а не роскошью. Эти сдвиги коллективно направляют инкрементальный рост в рынке институциональной мебели, благоприятствуя поставщикам с широкими обивочными тканями и модульными геометриями.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По материалу: полимеры бросают вызов доминированию дерева

Дерево заняло 34% доли рынка институциональной мебели в 2024 году, отражая как эстетическую привлекательность, так и долговременную знакомость покупателей. Спецификаторы все чаще запрашивают документацию о цепочке поставок, подталкивая фабрики к сертифицированной FSC древесине и системам отделки на водной основе. Пластики и передовые полимеры являются наиболее быстро растущим классом материалов, ожидается показать среднегодовой темп роста 7,0% до 2030 года. Их рост происходит от инноваций переработанного содержания, уменьшенного веса для экономии затрат на доставку и возникающих биосинтетических смол, которые соответствуют структурным требованиям.

Металлические рамы остаются критичными для прочности и возможности повторного использования; алюминий и замкнутая сталь выигрывают от неограниченной возможности переработки и защищаются в руководстве по закупкам от нескольких государств-членов ЕС. Гибридные композиты, смешивающие натуральные волокна с полипропиленом, теперь появляются в корпусах студенческих стульев и больничных креслах, сбалансировав устойчивость к ударам с более низким воплощенным углеродом. Такие материальные эксперименты расширяют выбор, но обязывают производителей поддерживать многопроцессные возможности, добавляя операционную сложность по всей индустрии институциональной мебели.

По ценовому диапазону: премиум-сегмент бросает вызов экономическим давлениям

Эконом-линии командовали наибольшей долей рынка институциональной мебели в 43% в 2024 году, обслуживая чувствительные к цене государственные школы и региональные правительственные офисы. Тем не менее, премиум-сегмент прогнозируется на среднегодовой темп роста 6,8%, поскольку команды по закупкам принимают метрики общей стоимости владения. Лица, принимающие решения, теперь взвешивают расширенные гарантии, пути обновления и легкость восстановления против первоначального расхода, часто решая, что премиум-сборки обеспечивают более низкие расходы на весь срок службы.

Производители отвечают ламинатными краями высокого давления, тканями класса А и сервисными пакетами, покрывающими повторную обивку или замену компонентов. Продукты среднего диапазона продолжают продаваться на сбалансированных спецификациях, но утечка к премиуму очевидна в городских штаб-квартирах и магнитных больницах, где внутренний брендинг и опыт пациентов поднимают бюджеты вверх. В результате, микс маржи дрейфует выше, даже в то время как более широкий рынок институциональной мебели остается ценово конкурентным на входном уровне.

По конечному пользователю: медицинские учреждения стимулируют инновации

Офисные среды представляли 45% размера рынка институциональной мебели в 2024 году, опираясь на продолжающиеся редизайны пространств для размещения гибридных моделей посещения. Перераспределение площадей от плотных скамеек к различным зонам - углам фокуса, социальным кафе и тренировочным студиям - поддерживает циклы замены. Параллельно, медицинские учреждения прогнозируются превзойти всех других пользователей со среднегодовым темпом роста 6,6%, поскольку открываются новые клиники и устаревшие больницы модернизируются для планировок предотвращения инфекций.

Мебель для кабинетов осмотра и инфузионных отсеков интегрирует заподлицо поверхности и легко снимаемые обивочные покрытия, при этом несколько систем теперь предлагают встроенное питание USB-C и крепления для развлечения пациентов. Образовательные органы остаются стабильным столпом спроса, хотя окна закупок часто совпадают с одобрениями бюджета, создавая сезонные производственные пики. Правительственные министерства, суды и гражданские центры продолжают стабильно инвестировать, но рост происходит в основном от обновлений безопасности и соответствия доступности, а не от расширения квадратных футов, смягчая их вклад в общий импульс рынка институциональной мебели.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По каналу дистрибуции: онлайн-платформы нарушают традиционные сети

Дилерские сети контролировали 40% продаж в 2024 году, используя бригады установки и поддержку дизайна на месте для поддержания релевантности. Однако веб-основанные тендеры и прямые порталы для клиентов быстро масштабируются, отраженные прогнозом среднегодового темпа роста 7,8% для онлайн-каналов.

Производители осторожно ступают, чтобы избежать конфликта каналов, часто предоставляя дилерам регионально эксклюзивные отделки или пакетированные сервисные соглашения. Правительственные субъекты все чаще используют кооперативные контракты, такие как OMNIA или Sourcewell, сжимая документооборот тендеров и благоприятствуя поставщикам с цифровой синдикацией каталогов. Интеграция 3-D визуализаторов и быстрых движков котировок на фирменных сайтах дополнительно ускоряет онлайн-долю рынка институциональной мебели, хотя сложные проекты 'под ключ' все еще полагаются на экспертизу дилеров для координированной доставки и разрешения недоделок.

Географический анализ

Северная Америка составила 35% выручки рынка институциональной мебели в 2024 году, поддерживаемая крупномасштабными обязательствами обновить классы K-12 и модернизировать больничные кампусы. Принятие столов сиди-стой, активных табуретов и регулируемых подставок для мониторов продолжается, поскольку работодатели стремятся снизить претензии по костно-мышечным заболеваниям и повысить удержание. Канада отражает эти модели, хотя капитальные расходы концентрируются в лабораториях высшего образования и рабочих местах государственного сектора.

Азиатско-Тихоокеанский регион прогнозируется зарегистрировать среднегодовой темп роста 7,4% до 2030 года, подкрепляемый городской миграцией, быстрым школьным строительством и государственно-частными инвестициями в новые больницы. Китайские регулирования теперь ограничивают драгоценные твердые породы дерева в государственной меблировке, подталкивая спрос к инженерной древесине, бамбуку и возможным для переработки металлам. Схема Production-Linked Incentive Индии должна стимулировать местное производство пластикового литья под давлением и металлической изготовленной мебели, сокращая время доставки для внутренних проектов. Производители Юго-Восточной Азии, между тем, расширяют экспортные мощности, усиливая двойную роль региона как потребителя и поставщика в рынке институциональной мебели.

Европа поддерживает глубокое дизайнерское влияние. Строгие законы о расширенной ответственности производителя поощряют программы обратного выкупа, побуждая многие бренды маркировать компоненты для легкой переработки. Скандинавские правительства уже мандатят государственную мебель включать минимальные проценты переработанного содержания, устанавливая прецеденты, вероятно распространяющиеся по блоку. Регион Ближнего Востока и Африки преследует крупные университетские и больничные схемы, финансируемые суверенными фондами, в то время как рост Южной Америки привязан к бразильскому толчку цифровизации классов и открытиям корпоративных штаб-квартир в Сан-Паулу и Сантьяго. Коллективно, эти динамики поддерживают глобальное расширение рынка институциональной мебели, даже когда региональная смесь сдвигается к развивающимся экономикам.

Конкурентный ландшафт

Рынок институциональной мебели характеризуется умеренной концентрацией ведущих поставщиков, сбалансированной яркими региональными специалистами. Топ-игроки - Steelcase Inc., Haworth Inc., MillerKnoll, Inc., Okamura Corporation и HNI Corporation - расширяют преимущество через интегрированные исследования и разработки, вертикально принадлежащую дистрибуцию и расширяющиеся портфолио готовых к технологиям продуктов. Haworth подчеркивает круговой дизайн, как видно в рабочем кресле Breck, состоящем из 55,6 кг CO₂e выбросов за время жизни, менее половины типичных эквивалентов.

Участники с цифровым приоритетом дифференцируются через быстрые выпуски продуктов, конфигурируемые модули и дашборды данных, доставляемые как подписки программного обеспечения как услуга. Многие утвердившиеся бренды отвечают обновлением веб-инструментов визуализации и пилотированием подписочных моделей, которые объединяют мебель, датчики и аналитику в ежемесячные тарифы. Обязательства по устойчивости, такие как устранение PFAS или достижение углеродно-нейтральных заводов, служат ключевыми дифференциаторами тендеров. Трубопроводы приобретений остаются активными, при этом среднего размера специалисты по акустическим кабинам, противомикробным ламинатам или демонтируемым стенам рассматриваются как привлекательные болт-оны. Конкуренция следовательно зависит меньше от самой низкой цены и больше от доказательства воздействия - эргономического, экологического и операционного - усиливая ценностную сегментацию в рынке институциональной мебели.

Лидеры индустрии институциональной мебели

-

HNI Corporation

-

Steelcase Inc.

-

MillerKnoll, Inc.

-

Haworth Inc.

-

Okamura Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Апрель 2025: Bentley Home расширил свою коллекцию на Неделе дизайна в Милане, представив стол Fenton, модульный диван Ashford и кофейные столики Verve для удовлетворения растущего спроса на настраиваемые премиум-изделия.

- Март 2025: HNI Corporation изложил план трансформации прибыли, нацеленный на экономию 80-85 миллионов долларов США, и подтвердил новый производственный объект в Мексике.

- Февраль 2025: Вьетнамская компания Kai Rui представила умную обивку с интегрированными функциями зарядки и подключения к домашним системам.

- Август 2024: Humanscale запустил первый фирменный онлайн-магазин, посвященный восстановленной офисной мебели, продвигая круговые бизнес-модели.

Область применения глобального отчета по рынку институциональной мебели

Институциональная мебель производится компаниями, которые делают мебель для школ, библиотек, церквей и театров, которая может использоваться для многих различных целей. Отчет дает полный фоновый анализ рынка, включая анализ родительского рынка, новые тенденции в сегментах и региональных рынках, большие изменения в работе рынка и обзор рынка. Отчет также содержит как качественный, так и количественный анализ, основанный на данных, собранных от отраслевых аналитиков и участников рынка в ключевых точках цепочки создания стоимости отрасли.

Рынок институциональной мебели сегментирован по типу (металл, дерево и другие типы), по конечному пользователю (школы, библиотеки, церкви, театры и другие конечные пользователи), по каналу дистрибуции (супермаркеты/гипермаркеты, специализированные магазины, онлайн и другие каналы дистрибуции) и по географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Южная Америка и Ближний Восток и Африка). Отчет предлагает размер рынка и прогнозы для рынка институциональной мебели в стоимостном выражении (долл. США) для всех вышеперечисленных сегментов.

| Стулья |

| Столы |

| Блоки хранения |

| Диваны/мягкая мебель |

| Скамьи для ожидания |

| Другие продукты (табуреты, кабины и перегородки и т.д.) |

| Металл |

| Дерево |

| Пластик и полимер |

| Другие материалы |

| Эконом |

| Средний сегмент |

| Премиум |

| Школы (K-12) |

| Университеты и колледжи |

| Офисы |

| Медицинские учреждения (больницы, клиники) |

| Правительство и государственное администрирование |

| Религиозные учреждения |

| Прочие (театры и аудитории и т.д.) |

| Прямые продажи (от производителей к конечным пользователям) |

| Дилерские или дистрибьюторские сети |

| Онлайн |

| Другие каналы дистрибуции (через государственные порталы закупок, архитектурные фирмы или подрядчиков, домашние центры и т.д.) |

| Северная Америка | Канада |

| США | |

| Мексика | |

| Южная Америка | Бразилия |

| Перу | |

| Чили | |

| Аргентина | |

| Остальная Южная Америка | |

| Европа | Великобритания |

| Германия | |

| Франция | |

| Испания | |

| Италия | |

| БЕНИЛЮКС (Бельгия, Нидерланды и Люксембург) | |

| НОРДИКИ (Дания, Финляндия, Исландия, Норвегия и Швеция) | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Индия |

| Китай | |

| Япония | |

| Австралия | |

| Южная Корея | |

| Юго-Восточная Азия (Сингапур, Малайзия, Таиланд, Индонезия, Вьетнам и Филиппины) | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | Объединенные Арабские Эмираты |

| Саудовская Аравия | |

| Южная Африка | |

| Нигерия | |

| Остальной Ближний Восток и Африка |

| По продукту | Стулья | |

| Столы | ||

| Блоки хранения | ||

| Диваны/мягкая мебель | ||

| Скамьи для ожидания | ||

| Другие продукты (табуреты, кабины и перегородки и т.д.) | ||

| По материалу | Металл | |

| Дерево | ||

| Пластик и полимер | ||

| Другие материалы | ||

| По ценовому диапазону | Эконом | |

| Средний сегмент | ||

| Премиум | ||

| По конечному пользователю | Школы (K-12) | |

| Университеты и колледжи | ||

| Офисы | ||

| Медицинские учреждения (больницы, клиники) | ||

| Правительство и государственное администрирование | ||

| Религиозные учреждения | ||

| Прочие (театры и аудитории и т.д.) | ||

| По каналу дистрибуции | Прямые продажи (от производителей к конечным пользователям) | |

| Дилерские или дистрибьюторские сети | ||

| Онлайн | ||

| Другие каналы дистрибуции (через государственные порталы закупок, архитектурные фирмы или подрядчиков, домашние центры и т.д.) | ||

| По географии | Северная Америка | Канада |

| США | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Перу | ||

| Чили | ||

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Испания | ||

| Италия | ||

| БЕНИЛЮКС (Бельгия, Нидерланды и Люксембург) | ||

| НОРДИКИ (Дания, Финляндия, Исландия, Норвегия и Швеция) | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Индия | |

| Китай | ||

| Япония | ||

| Австралия | ||

| Южная Корея | ||

| Юго-Восточная Азия (Сингапур, Малайзия, Таиланд, Индонезия, Вьетнам и Филиппины) | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Объединенные Арабские Эмираты | |

| Саудовская Аравия | ||

| Южная Африка | ||

| Нигерия | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка институциональной мебели?

Рынок институциональной мебели оценивается в 229,9 млрд долл. США в 2025 году и прогнозируется достичь 314,9 млрд долл. США к 2030 году.

Какой регион растет быстрее всего?

Азиатско-Тихоокеанский регион демонстрирует самую быструю траекторию с прогнозируемым среднегодовым темпом роста 7,4%, стимулируемым урбанизацией и государственными расходами на инфраструктуру.

Какой сегмент продуктов ожидается расти наиболее быстро?

Диваны и другая мягкая мебель лидируют в росте со среднегодовым темпом роста 7,2%, поскольку учреждения перепроектируют области сотрудничества и ожидания для комфорта и гибкости.

Как требования к устойчивости формируют закупки?

Сертификации FSC, GREENGUARD и BIFMA LEVEL теперь являются базовыми требованиями тендеров, и несколько производителей устраняют химические вещества, такие как PFAS, чтобы выигрывать тендеры.

Последнее обновление страницы: