Размер и доля рынка электронного обнаружения

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

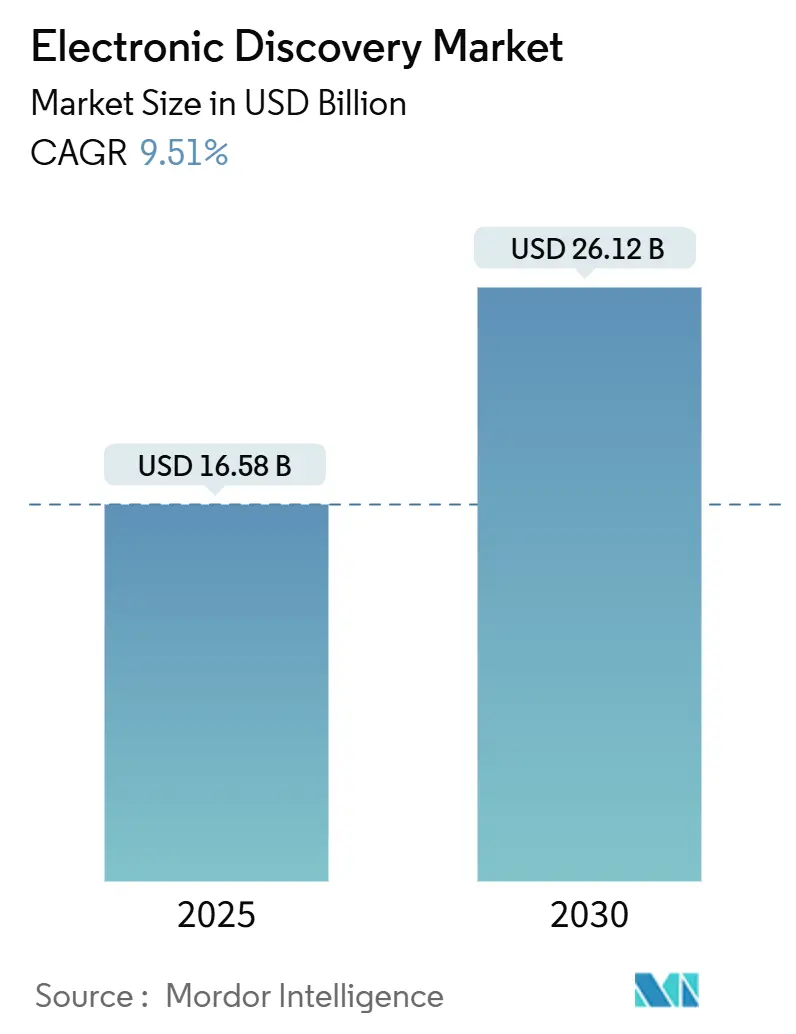

| Размер Рынка (2025) | 16.58 Миллиардов долларов США |

| Размер Рынка (2030) | 26.12 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 9.51% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка электронного обнаружения от Mordor интеллект

Размер рынка электронного обнаружения составил 16,58 млрд долларов США в 2025 году и, согласно прогнозам, достигнет 26,12 млрд долларов США в 2030 году, что отражает среднегодовой темп роста 9,51% в течение прогнозируемого периода. Усиленная цифровизация правовых процессов, быстрый рост многоформатных данных и растущая нормативная сложность заставляют юридические отделы модернизировать рабочие процессы обнаружения и внедрять инструменты проверки на основе ИИ. Крупные предприятия рассматривают продвинутую аналитику как защиту от растущих расходов на судебные разбирательства, в то время как малые и средние фирмы передают функции специалистам по управляемым услугам на аутсорсинг для доступа к сопоставимым возможностям без несения полных инфраструктурных затрат. Предпочтения в развертывании продолжают склоняться к облачным архитектурам, поощряемые экономикой оплаты по мере использования и повышенными потребностями в сотрудничестве в гибридных рабочих условиях. Северная Америка сохраняет масштабные преимущества в инновациях платформ и зрелости прецедентного права, однако двузначный рост в Азиатско-Тихоокеанском регионе подчеркивает, как местные режимы правоприменения и трансграничная торговля сходятся для создания новых источников доходов для поставщиков. Конкурентная интенсивность растет, поскольку облачные участники бросают вызов действующим компаниям с прозрачным ценообразованием, упрощенным пользовательским опытом и объяснимыми функциями ИИ, которые отвечают новым стандартам допустимости.

Основные выводы отчета

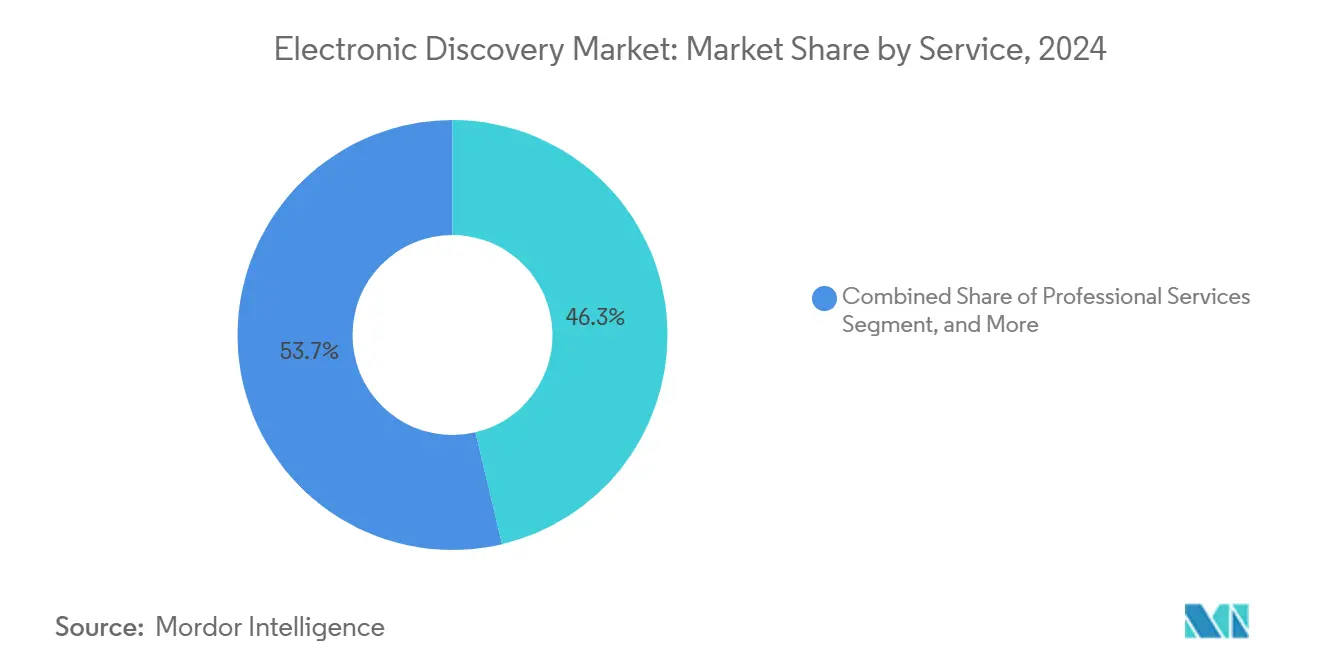

- По услугам управляемые услуги держали 46,30% доли рынка электронного обнаружения в 2024 году, тогда как консультативные и постреализационные услуги прогнозируются к росту на 10,15% до 2030 года.

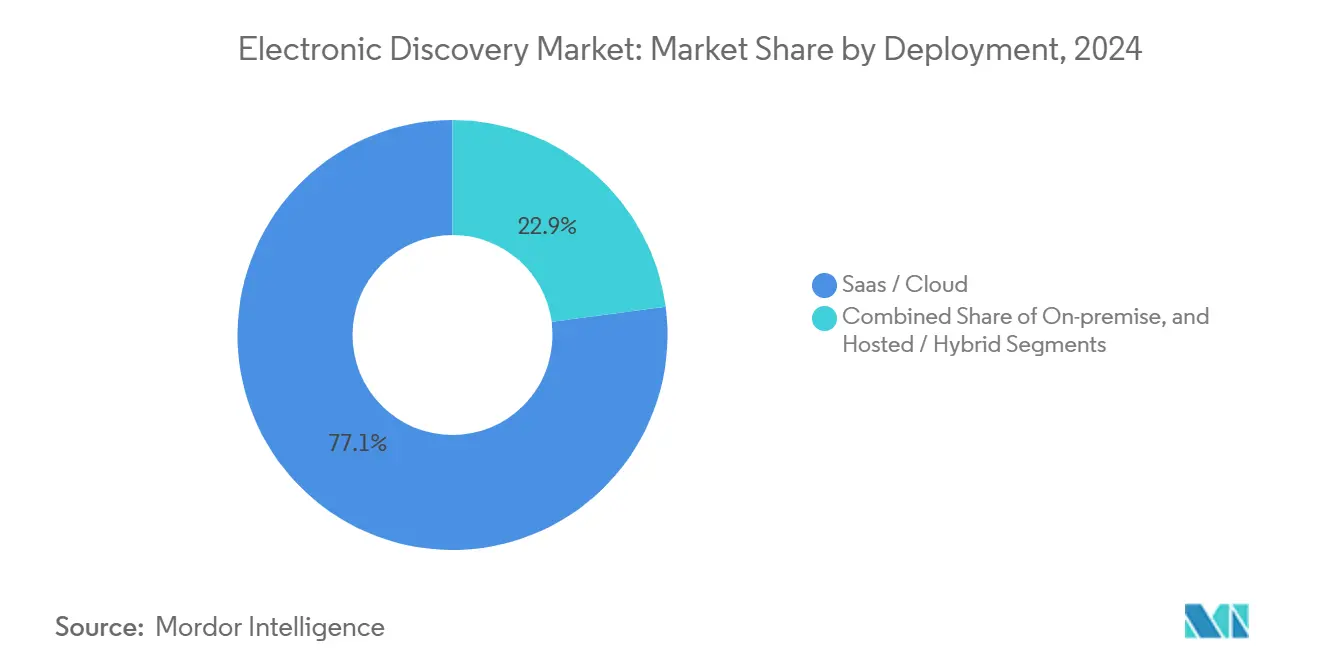

- По развертыванию SaaS/облачные технологии захватили 77,10% доли рынка электронного обнаружения в 2024 году; ожидается, что сегмент покажет среднегодовой темп роста 10,80% до 2030 года.

- По программному обеспечению платформы электронного обнаружения и предварительной оценки дел лидировали с 34% долей доходов в 2024 году; программное обеспечение для проверки и аналитики на основе ИИ прогнозируется к расширению со среднегодовым темпом роста 10,40% в период 2025-2030 годов.

- По конечным пользователям bfsi командовал 21,40% размера рынка электронного обнаружения в 2024 году, в то время как здравоохранение и науки о жизни продвигается со среднегодовым темпом роста 11,60% до 2030 года.

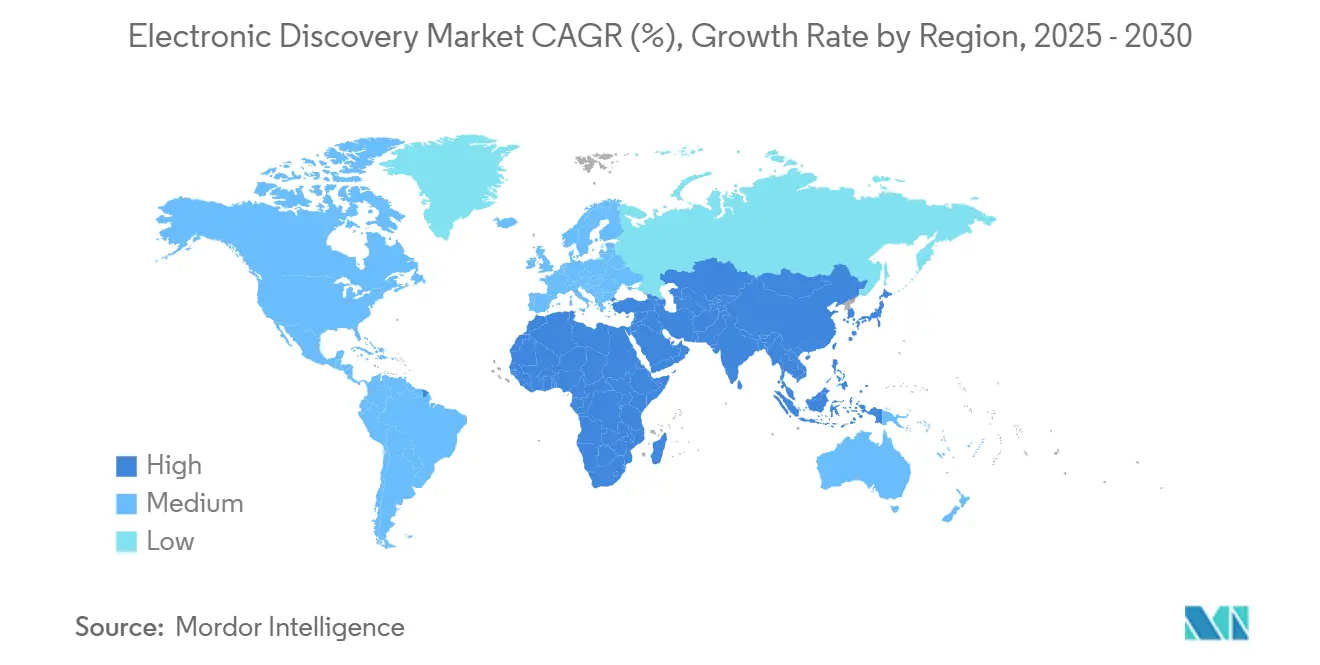

- По географии Северная Америка составила 41,20% доли доходов в 2024 году; Азиатско-Тихоокеанский регион является самым быстрорастущим регионом с прогнозируемым среднегодовым темпом роста 11,40% на 2025-2030 годы.

Глобальные тенденции и аналитические данные рынка электронного обнаружения

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Интеграция ИИ/МО для повышения эффективности проверки | +2.1% | Глобально - раннее внедрение в Северной Америке и ЕС | Среднесрочный период (2-4 года) |

| Распространение мобильных и облачных источников данных | +1.8% | Глобально - ускорение в АТЭС | Долгосрочный период (≥ 4 лет) |

| Строгие правила конфиденциальности данных | +1.5% | Северная Америка и ЕС, расширение на АТЭС | Краткосрочный период (≤ 2 лет) |

| Рост корпоративных внутренних расследований | +1.2% | Глобально, особенно в Северной Америке и ЕС | Среднесрочный период (2-4 года) |

| Рост совместных платформ, увеличивающий сложность данных | +1.0% | Глобально, лидируют Северная Америка и ЕС | Краткосрочный период (≤ 2 лет) |

| Увеличение трансграничных судебных разбирательств | +0.9% | Глобально, основные коммерческие центры | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Интеграция ИИ/МО для повышения эффективности проверки

Генеративный ИИ и инструментарий больших языковых моделей теперь сокращают часы человеческой проверки до 70%, позволяя юридическим фирмам перераспределить персонал на более ценную адвокатскую деятельность. Помощник Cecilia от CS Disco иллюстрирует, как разговорная аналитика сокращает повторяющееся тегирование, сохраняя при этом аудиторские следы [1]CS Disco Inc., "форма 10-K," sec.gov . Суды одновременно ужесточают стандарты доказательности: предлагаемые поправки к Правилу 707 США обязуют адвокатов демонстрировать надежность, а не только точность, прежде чем выводы ИИ станут допустимыми. Поставщики поэтому инвестируют в прозрачные системы управления моделями - объяснимое ранжирование, метрики калибровки и ведение журналов цепи поставки - для поддержания импульса принятия без угрозы допустимости. По мере созревания этих уровней обеспечения участники рынка электронного обнаружения, которые сочетают эффективность с защищенностью, расширят свой конкурентный ров.

Распространение мобильных и облачных источников данных

Один только Microsoft Teams обрабатывает более 1 триллиона страниц в год, подчеркивая масштаб вызова, стоящего перед командами обнаружения. Гибридные рабочие модели расширяют хранилища доказательств на личные устройства и потребительские приложения, заставляя предприятия пересматривать базовые принципы управления информацией. Облачные поставщики противодействуют сложности через API-разъемы, которые извлекают данные непосредственно из Slack, Google Vault и Microsoft 365, автоматизируя правовое удержание и рабочие процессы сбора. Тем не менее, каждая новая труба данных расширяет поверхность атак для нарушений конфиденциальности, поэтому клиенты требуют шифрования с нулевым знанием и контроля резидентности данных по регионам. Поэтому рынок электронного обнаружения тяготеет к платформам, которые интегрируют принуждение политики, федеративный поиск и извлечение сущностей на основе ИИ под единым пользовательским интерфейсом.

Строгие правила конфиденциальности данных (GDPR, CCPA и др.)

Один только HIPAA обязует поставщиков медицинских услуг сохранять электронные письма с защищенной медицинской информацией в течение шести лет и выполнять безопасное удаление после этого [2]Liyanda Tembani, "HIPAA и электронная почта deletion rules," hipaatimes.com. Параллельные законы, такие как GDPR и Закон о конфиденциальности потребителей Калифорнии, накладывают пересекающиеся, но иногда противоречивые обязательства по доступу к данным, создавая правовой риск, если рабочие процессы обнаружения упускают региональные нюансы. Предприятия развертывают детализированные механизмы картирования данных и планирования сроков хранения для согласования потребностей в обнаружении с законодательными минимумами. Специализированные поставщики управляемых услуг, которые объединяют многоюрисдикционную экспертизу с автоматизированными инструментами редактирования и анонимизации, вырезают нишевые сегменты премиального ценообразования в рамках более широкого рынка электронного обнаружения.

Рост корпоративных внутренних расследований

Регуляторы от Австралии до Японии расширили законы о корпоративной уголовной ответственности, вдохновленные Законом Великобритании о взяточничестве. Транснациональные корпорации теперь часто запускают проактивные расследования для ограничения воздействия штрафов и ведения переговоров о глобальных урегулированиях. Этот сдвиг стимулирует спрос на платформы обнаружения, способные к аналитике в режиме, близком к реальному времени, на нескольких языках, хранителях и юрисдикциях. Поставщики, которые встраивают сценарии расследований - предварительно настроенные шаблоны поиска, анализ настроений и панели визуализации - позиционируют себя как стратегические партнеры, а не товарные поставщики, повышая привязанность клиентов и пожизненную ценность.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Эскалация общей стоимости владения для МСП | -1.4% | Глобально, остро в развивающихся рынках | Краткосрочный период (≤ 2 лет) |

| Нехватка квалифицированных специалистов по электронному обнаружению | -1.1% | Глобально, серьезно в АТЭС | Среднесрочный период (2-4 года) |

| Ограничения трансграничной передачи данных | -0.8% | Китай, Россия, ЕС | Долгосрочный период (≥ 4 лет) |

| Проблемы прозрачности моделей ИИ | -0.6% | Юрисдикции общего права | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Эскалация общей стоимости владения для МСП

Начальные сборы за обработку в размере 15-30 долларов США за ГБ пересекаются с растущими объемами данных, выталкивая общие расходы проекта за пределы бюджетов многих небольших фирм. Хотя облачное лицензирование снижает первоначальные капитальные затраты, последующие расходы - хранение, продвинутая аналитика, специализированные таланты для проверки - остаются существенными. Обремененные долгами поставщики услуг, такие как KLDiscovery, иллюстрируют, как давление на маржу может распространиться через ценообразование, поскольку поставщики стремятся укрепить балансы. Доступная автоматизация, прозрачные уровни подписки и ресурсы обучения на основе сообщества могли бы смягчить ограничение, но рыночная бифуркация сохраняется, с корпоративными клиентами, тяготеющими к полнофункциональным платформам, и чувствительными к стоимости пользователями, переходящими к рудиментарным поискам по ключевым словам.

Проблемы прозрачности моделей ИИ, влияющие на правовую допустимость

Апелляционный суд округа Колумбия в деле Росс против Соединенных Штатов выделил цитаты ChatGPT как в мнении большинства, так и в особых мнениях, разжигая дебаты о надежности ИИ. Предлагаемое Правило 707 потребует, чтобы выводы ИИ соответствовали стандартам экспертных показаний, повышая документационное бремя для адвокатов, принимающих модели черного ящика. Поэтому поставщики должны инвестировать в слои объяснимости - визуализации весов признаков, происхождение данных обучения и метрики валидации - для смягчения судебного скептицизма. Те, кто не сможет демистифицировать логику принятия решений, рискуют исключением из рабочих процессов судебных разбирательств с высокими ставками, замедляя более широкое принятие рынка электронного обнаружения.

Анализ сегментов

По услугам: управляемые услуги лидируют в рыночной трансформации

Управляемые услуги составили 46,30% доли рынка электронного обнаружения в 2024 году, отражая корпоративное предпочтение передачи на аутсорсинг трудоемких задач, таких как обработка, хостинг и настройка моделей ИИ. Поставщики достигают экономии масштаба путем централизации инфраструктуры и талантов, позволяя клиентам конвертировать фиксированные затраты в переменные расходы. Консультативные и постреализационные услуги, прогнозируемые со среднегодовым темпом роста 10,15%, привлекают организации, которые нуждаются в дорожных картах управления для укрощения многооблачного разрастания и ответственного внедрения ИИ. Поскольку запросы на обнаружение охватывают мобильный чат, облачные архивы и социальные ленты, предприятия ценят сквозную подотчетность - правовое удержание, сбор, аналитику и производство - под единым соглашением об уровне обслуживания. Поэтому индустрия электронного обнаружения вознаграждает поставщиков, которые продают пакеты услуг, основанные на результатах, а не поштучное ценообразование задач.

Управляемые специалисты также интегрируют ускорители расследований, такие как сценарии минимизации данных и модели скрининга привилегий. Эти дифференциаторы сокращают циклы проверки и укрепляют защищенность в эпоху более строгого контроля допустимости. Поставщики, расширяющиеся в быстрорастущие регионы, что иллюстрирует новая криминалистическая лаборатория Exterro в Ченнаи, используют местные кадровые пулы для масштабирования круглосуточной поддержки и снижения затрат на доставку[3]CNBC TV18, "SAAS unicorn Exterro registers CAGR из 30%," exterro.com.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По программному обеспечению: аналитика на основе ИИ перестраивает конкуренцию платформ

Наборы электронного обнаружения и предварительной оценки дел лидировали в категории программного обеспечения с 34% долей доходов в 2024 году, однако проверка и аналитика на основе ИИ прогнозируется к росту со среднегодовым темпом роста 10,40%, самым быстрым в сегменте. Клиенты смещают критерии закупок от сырой вычислительной мощности обработки к скорости понимания - как быстро платформа может обнаружить горячие точки хранителей, поворотные моменты настроений или аномалии привилегий. Переход Relativity к коэффициенту облачного принятия 75% иллюстрирует, как доставка SaaS ускоряет развертывание функций и масштабирует вычисления для интенсивных рабочих нагрузок машинного обучения. Тем временем поставщики точечных решений, которые специализируются на правовом удержании или производстве, встраивают API-шлюзы для беспрепятственной интеграции в более широкие стеки управления делами, сохраняя нишевую релевантность даже при консолидации платформ.

Размер рынка электронного обнаружения, привязанный к аналитике ИИ, все больше защищается панелями объяснимости и протоколами тестирования предвзятости. Покупатели требуют настраиваемые пороги доверия и нарративные резюме, которые поддерживают презентацию в зале суда. Поставщики, которые упаковывают прозрачный ИИ с детализированными инструментами отслеживания затрат, дифференцируются как по риску, так и по финансовому управлению, привлекая корпоративных адвокатов под бюджетным надзором.

По развертыванию: миграция в облако ускоряется несмотря на проблемы безопасности

Развертывания SaaS и облачных технологий контролировали 77,10% доли рынка электронного обнаружения в 2024 году и прогнозируются к росту на 10,80% до 2030 года. Эластичные вычисления, автоматическое исправление и глобальные граничные сети соответствуют растущим объемам данных и распределенным командам проверки. Доход облачного сегмента Microsoft в размере 40,9 млрд долларов США во втором квартале 2025 года сигнализирует о массовом доверии предприятий к размещенным в облаке правовым рабочим нагрузкам. Тем не менее, сильно регулируемые сектора - оборона, энергетика, государственный сектор - все еще предпочитают локальные или суверенные облачные модели для вопросов, касающихся секретных или критически важных инфраструктурных данных. Гибридные конфигурации сохраняются как переходные архитектуры, размещая чувствительный контент в частных кластерах при использовании облачной аналитики для менее ограниченных наборов данных. Постоянные улучшения в шифровании, безопасных анклавах и сетях с нулевым доверием сокращают остаточный скептицизм, прокладывая путь для более глубокого проникновения облачных технологий в течение прогнозируемого горизонта.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечным пользователям: лидерство финансовых услуг сталкивается с вызовом здравоохранения

Сектор bfsi сохранил свое лидерство с 21,40% размера рынка электронного обнаружения в 2024 году, подталкиваемый строгим регуляторным контролем, правоприменением против отмывания денег и судебными разбирательствами по ценным бумагам высокой стоимости. Однако здравоохранение и науки о жизни являются сегментом импульса, отслеживая среднегодовой темп роста 11,60%, поскольку разрастание электронных медицинских записей и обязательства HIPAA усиливают сложность обнаружения. Фармацевтические фирмы также борются с доказательствами клинических исследований и патентными спорами, дополнительно стимулируя специализированный спрос.

Технологические и телекоммуникационные операторы остаются активными пользователями из-за претензий к интеллектуальной собственности, в то время как государственные учреждения модернизируют инструментарий обнаружения для соблюдения мандатов прозрачности. Специфичные для сектора плагины - модули хранения, соответствующие FINRA, скрипты редактирования, соответствующие HIPAA - помогают поставщикам защищать ценовые премии и расширять вертикальные рвы.

Географический анализ

Северная Америка внесла вклад в размере 41,20% доходов в 2024 году благодаря установившемуся прецедентному праву, плодотворным судебным разбирательствам и плотной экосистеме поставщиков услуг. Лидеры рынка со штаб-квартирой в регионе - Microsoft, IBM, OpenText и Relativity - устанавливают дорожные карты продуктов, которые распространяются глобально. Однако рост замедляется, поскольку принятие облачных технологий приближается к насыщению, а юридические фирмы завершают развертывания ИИ. Поставщики теперь делают акцент на модулях добавленной стоимости, таких как прогнозное моделирование результатов и автоматизированный скрининг привилегий, для защиты доли кошелька.

Азиатско-Тихоокеанский регион прогнозируется к росту со среднегодовым темпом роста 11,40% до 2030 года, подпитываемый расширяющимися законами о корпоративной ответственности и увеличивающейся трансграничной деловой активностью. Ограниченные положения обнаружения Японии и отсутствие привилегии адвокат-клиент создают спрос на гибридные рабочие процессы, которые сочетают локальную обработку данных с офшорными аналитическими центрами. Австралия, Индия и Сингапур возглавляют регуляторную гармонизацию, которая согласует местные нормы раскрытия информации с глобальными лучшими практиками, ускоряя принятие платформ. Поставщики, преуспевающие в АТЭС, локализуют пользовательские интерфейсы, предлагают региональные центры данных и культивируют внутристрановые команды реагирования на инциденты для удовлетворения проблем суверенитета.

Европа продолжает устойчивое принятие, навигируя по ограничениям передачи данных, обусловленным GDPR. Поставщики, предлагающие размещение в регионе, детализированное управление согласием и автоматизированное редактирование PII, получают предпочтение в конкурентных тендерах. Послебрекситная дивергенция в правилах Великобритании требует модульных механизмов соответствия, способных переключать политики хранения и удаления по юрисдикциям. Латинская Америка и Ближний Восток и Африка остаются зарождающимися, однако растущее регуляторное сотрудничество с американскими агентствами склоняет транснациональные корпорации к предварительному развертыванию инфраструктуры обнаружения до материализации правоприменительных действий.

Конкурентная среда

Рынок электронного обнаружения демонстрирует умеренную концентрацию. Топ-платформы - Relativity, Microsoft Purview, IBM, OpenText, Exterro и KLDiscovery - коллективно командуют оценочной долей доходов 55-60%, в то время как длинный хвост бутиковых специалистов конкурирует на вертикальной экспертизе и региональном присутствии. Стратегическое направление все больше сосредоточено на трех рычагах: прозрачность ИИ, масштаб облака и конвергенция портфолио

Оценка Relativity в 3,6 млрд долларов США и большинство облачных доходов демонстрируют доверие рынка капитала к росту, ведомому подписками. Приобретение IBM HashiCorp за 6,4 млрд долларов США укрепляет оркестрацию многооблачности, косвенно повышая гибкость платформ электронного обнаружения.

Продажа OpenText своего подразделения модернизации приложений освободила капитал для инвестиций в ИИ, в то время как 30%-ный среднегодовой темп роста Exterro и расширение в Индии сигнализируют об агрессивном географическом масштабировании. Конкурентная интенсивность готова к росту, поскольку поставщики генеративного ИИ общего назначения присматриваются к смежным правовым вертикалям, но действующие компании сохраняют защищенные позиции через глубокие доменные онтологии, предварительно обученные правовые модели и долгосрочные канальные отношения.

Лидеры индустрии электронного обнаружения

-

Relativity ODA LLC

-

Microsoft Corporation

-

OpenText Corporation

-

IBM Corporation

-

Exterro Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Февраль 2025: Consilio полностью интегрировала сквозную платформу ИИ Reveal для расширения области услуг и обеспечения технологической глубины, согласуясь со своей стратегией предоставления управляемых услуг, основанных на результатах, в глобальном масштабе.

- Январь 2025: Внедрив помощника ИИ, LexisNexis стремится зафиксировать пользовательскую вовлеченность в рабочих процессах исследований и обнаружения, укрепляя свою экосистему и продавая аналитические модули.

- Январь 2025: Epiq нацеливается на сжатие циклов проверки через автоматизированную классификацию и приоритизацию, стремясь конвертировать доходы, основанные на транзакциях, в подписные аннуитеты.

- Декабрь 2024: Набор исполнительного вице-президента по правовой аналитике данных подчеркивает поворот HaystackID к лидерству в продвинутой аналитике, позиционируя фирму для тендеров управляемых услуг, ориентированных на ИИ.

Область применения глобального отчета о рынке электронного обнаружения

Электронное обнаружение является электронным аспектом распознавания, сбора и производства электронно хранимой информации (ESI), в ответ на запрос о производстве в судебном процессе или расследовании. ESI включает, но не ограничивается, электронные письма, документы, презентации, базы данных, голосовую почту, аудио- и видеофайлы и социальные медиа.

| Профессиональные услуги |

| Управляемые услуги |

| Консультативные и постреализационные услуги |

| Электронное обнаружение и предварительная оценка дел |

| Правовое удержание и сохранение |

| Обработка и отбраковка данных |

| Проверка и анализ документов |

| Производство и презентация |

| SaaS / Облако |

| Локальное |

| Размещенное / Гибридное |

| Государственный и общественный сектор |

| BFSI |

| ИТ и телекоммуникации |

| Здравоохранение и науки о жизни |

| Энергетика и коммунальные услуги |

| Транспорт и логистика |

| Медиа и развлечения |

| Розничная торговля и электронная коммерция |

| Другие конечные пользователи |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия и Новая Зеландия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты |

| Саудовская Аравия | ||

| Израиль | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Остальная Африка | ||

| По услугам | Профессиональные услуги | ||

| Управляемые услуги | |||

| Консультативные и постреализационные услуги | |||

| По программному обеспечению | Электронное обнаружение и предварительная оценка дел | ||

| Правовое удержание и сохранение | |||

| Обработка и отбраковка данных | |||

| Проверка и анализ документов | |||

| Производство и презентация | |||

| По развертыванию | SaaS / Облако | ||

| Локальное | |||

| Размещенное / Гибридное | |||

| По конечным пользователям | Государственный и общественный сектор | ||

| BFSI | |||

| ИТ и телекоммуникации | |||

| Здравоохранение и науки о жизни | |||

| Энергетика и коммунальные услуги | |||

| Транспорт и логистика | |||

| Медиа и развлечения | |||

| Розничная торговля и электронная коммерция | |||

| Другие конечные пользователи | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Россия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Южная Корея | |||

| Австралия и Новая Зеландия | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты | |

| Саудовская Аравия | |||

| Израиль | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Остальная Африка | |||

Ключевые вопросы, на которые отвечает отчет

Каков текущий размер рынка электронного обнаружения?

Размер рынка электронного обнаружения достиг 16,58 млрд долларов США в 2025 году.

Как быстро ожидается рост рынка электронного обнаружения?

Прогнозируется, что рынок будет расширяться со среднегодовым темпом роста 9,51%, достигнув 26,12 млрд долларов США к 2030 году.

Какой сегмент услуг лидирует на рынке электронного обнаружения?

Управляемые услуги лидировали с 46,30% доли рынка электронного обнаружения в 2024 году, поскольку организации передавали сложные задачи обнаружения на аутсорсинг.

Почему Азиатско-Тихоокеанский регион является самым быстрорастущим регионом?

Среднегодовой темп роста Азиатско-Тихоокеанского региона 11,40% обусловлен более строгими рамками корпоративной ответственности и растущими трансграничными расследованиями, которые требуют продвинутых инструментов обнаружения.

Последнее обновление страницы: