Размер и доля рынка систем видеонаблюдения

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

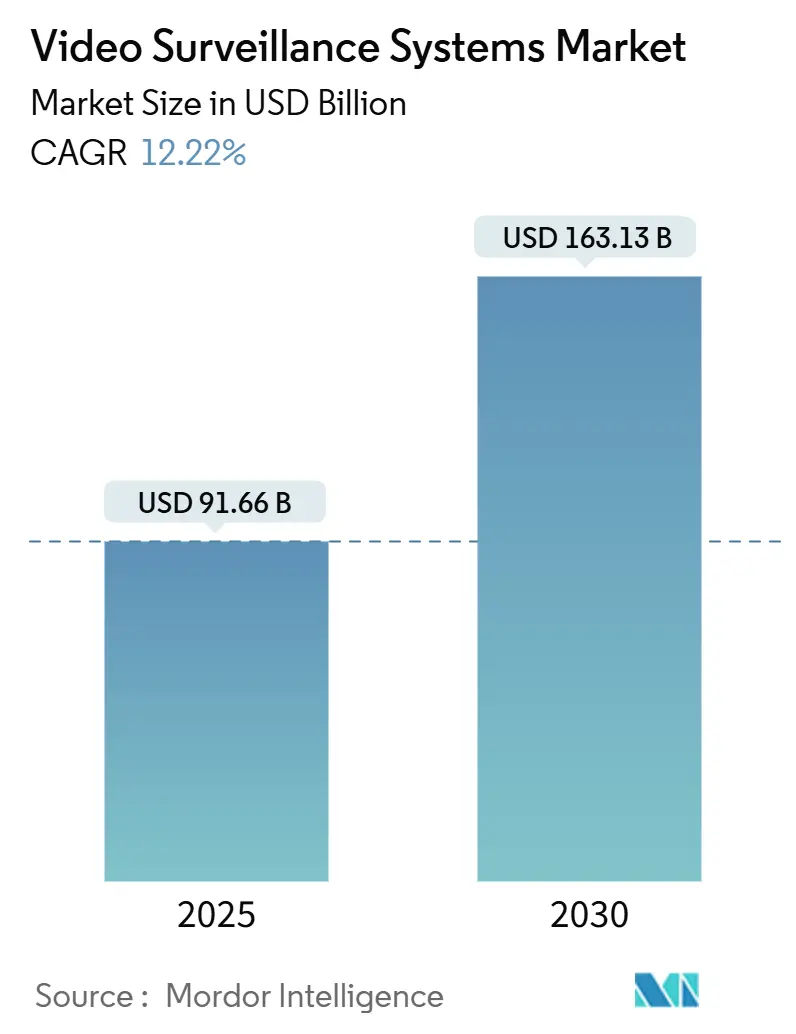

| Размер Рынка (2025) | 91.66 Миллиардов долларов США |

| Размер Рынка (2030) | 163.13 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 12.22% CAGR |

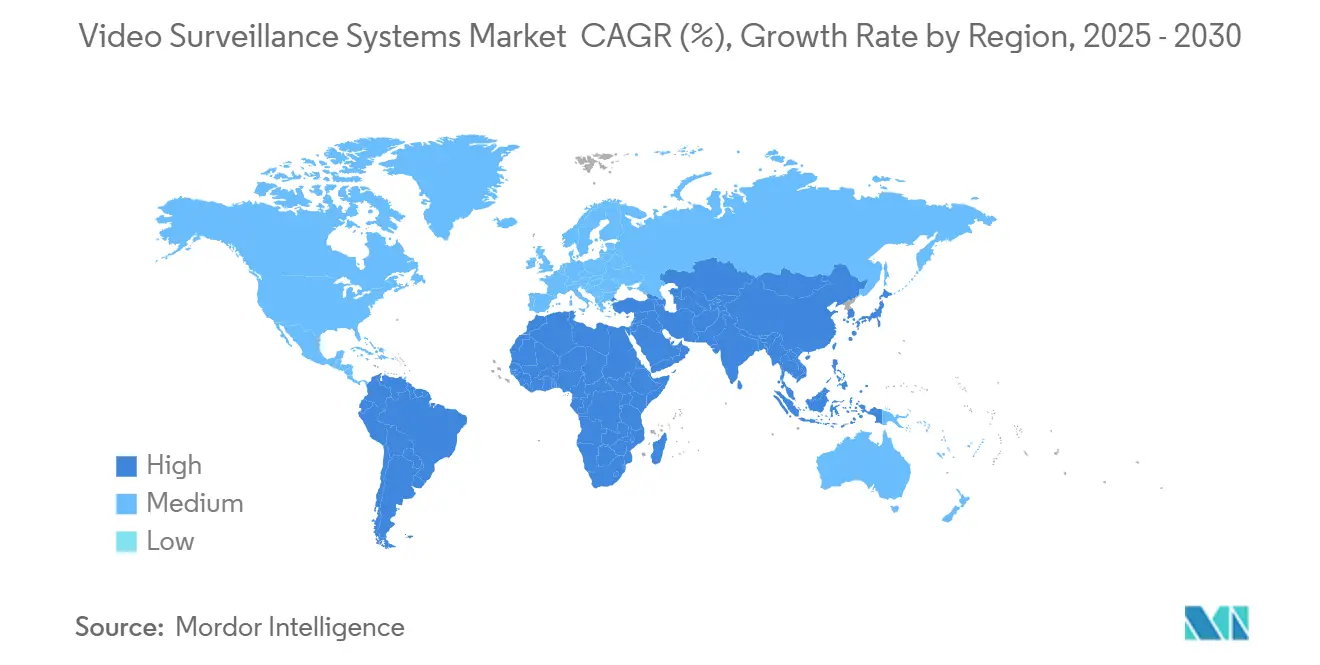

| Самый Быстрорастущий Рынок | Африка |

| Самый Большой Рынок | Азия |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка систем видеонаблюдения от Mordor Intelligence

Размер рынка систем видеонаблюдения составляет 91,66 млрд долл. США в 2025 году и планируется достичь 163,13 млрд долл. США к 2030 году, увеличиваясь со среднегодовым темпом роста 12,22% в течение прогнозного периода. Это расширение обусловлено ускоренной миграцией с аналоговых на IP-архитектуры, быстрой интеграцией периферийной аналитики на базе ИИ и расширением бюджетов общественной безопасности в развивающихся экономиках. Облачные платформы управления видео изменяют структуру затрат, в то время как продуктовые линейки, соответствующие NDAA, от западных поставщиков набирают популярность в ответ на ужесточение правил закупок. Реорганизация цепочек поставок, вызванная дефицитом чипов и требованиями конфиденциальности данных, сдерживает рост, но не сорвала основную кривую внедрения. Размер рынка систем видеонаблюдения для IP-устройств будет расти быстрее всего, поддерживаемый 5G-связью в транспортных узлах и проектах безопасных городов на Ближнем Востоке и в Африке.

Ключевые выводы отчета

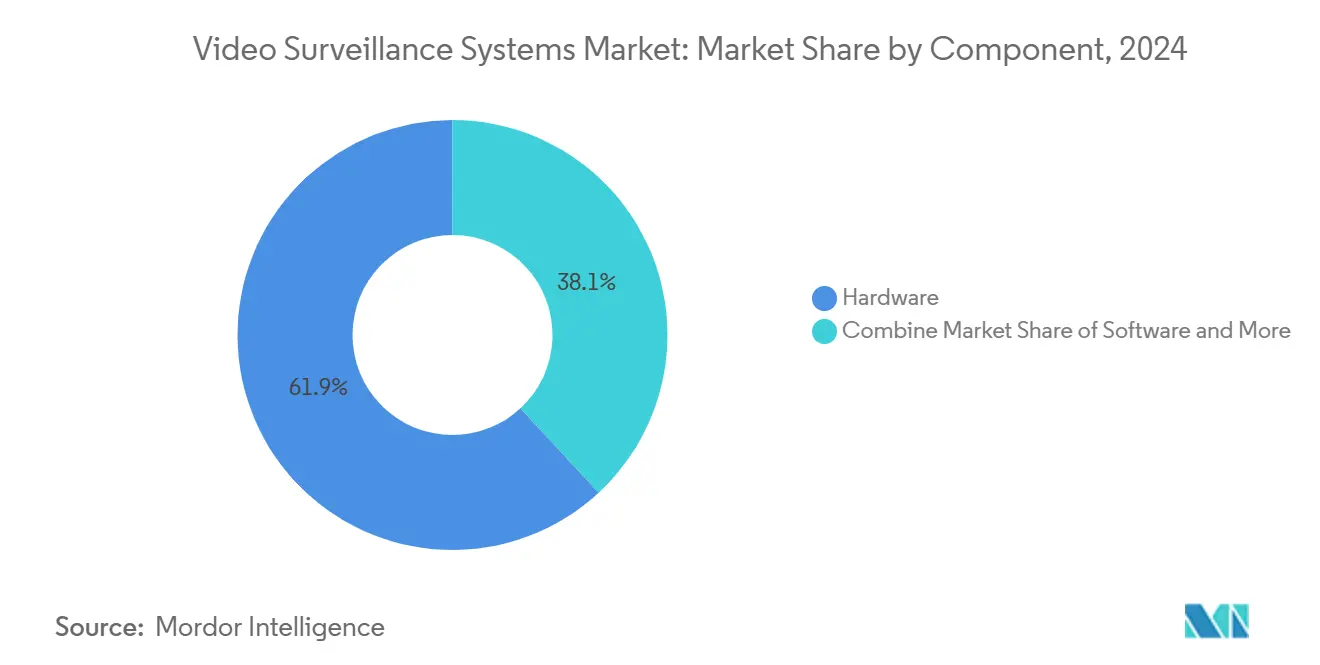

- По компонентам оборудование лидировало с долей выручки 61,90% в 2024 году; прогнозируется, что услуги (VSaaS) будут расширяться со среднегодовым темпом роста 14,37% до 2030 года.

- По типу системы IP-решения занимали 71,23% доли рынка систем видеонаблюдения в 2024 году, в то время как беспроводные платформы 4G/5G, как прогнозируется, будут расти со среднегодовым темпом роста 14,40% до 2030 года.

- По режиму развертывания локальные модели сохранили долю 66,65% в 2024 году; ожидается, что облачное развертывание обеспечит среднегодовой темп роста 13,55% до 2030 года.

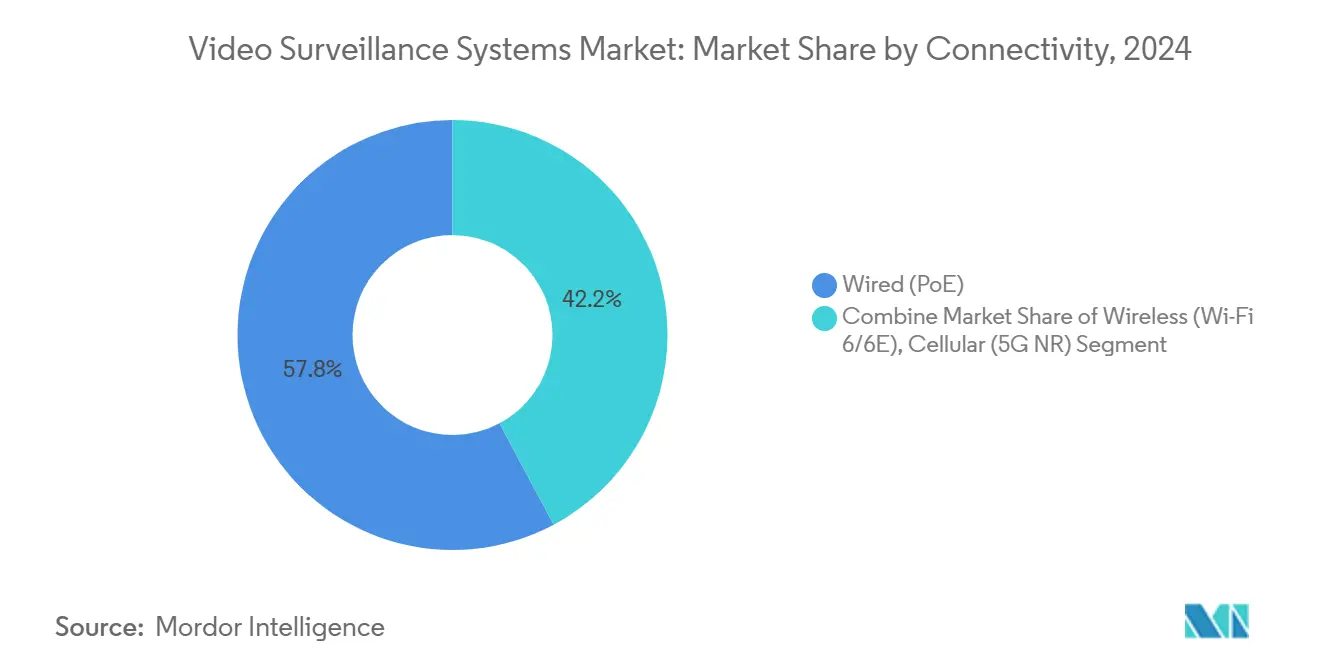

- По типу подключения проводные инфраструктуры PoE командовали большинством с долей 57,80% в 2024 году; 5G-развертывания установят среднегодовой темп роста 13,60% до 2030 года.

- По размеру предприятия крупные предприятия захватили долю 74,00% в 2024 году; малые и средние предприятия готовы к среднегодовому темпу роста 12,60% до 2030 года.

- По применению городское видеонаблюдение составило 28,70% от размера рынка систем видеонаблюдения в 2024 году, а жилые решения для умного дома развиваются со среднегодовым темпом роста 13,75%.

- По географии Азия лидировала с долей 39,57% в 2024 году; прогнозируется, что Африка покажет самый быстрый региональный среднегодовой темп роста 12,90% до 2030 года.

- Hikvision, Dahua, Axis Communications и Motorola Solutions вместе контролировали близко к 50% глобальных доходов в 2024 году.

Глобальные тенденции и аналитика рынка систем видеонаблюдения

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Быстрая интеграция периферийной аналитики на базе ИИ | +2.8% | Глобально; раннее внедрение в Северной Америке и Европе | Средний срок (2-4 года) |

| Обязательная миграция с аналогового на IP в ЕС | +1.5% | Европейский союз; распространение на Восточную Европу | Краткий срок (≤ 2 лет) |

| Строительство дата-центров уровня 3 и 4 | +1.2% | Северная Америка; паттерн развивается в Азиатско-Тихоокеанском регионе | Средний срок (2-4 года) |

| 5G-потоковое вещание сверхвысокой четкости в Азии | +1.8% | Китай, Япония, Южная Корея, Юго-Восточная Азия | Средний срок (2-4 года) |

| Национальные гранты безопасного города в MEA | +2.1% | Саудовская Аравия, Объединенные Арабские Эмираты, Южная Африка | Краткий срок (≤ 2 лет) |

| Страховые льготы, связанные с ESG | +0.8% | Первоначально Северная Америка и Европа | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Быстрая интеграция периферийной аналитики на базе ИИ

Чипы периферийного вывода теперь обеспечивают обнаружение угроз в реальном времени, которое сокращает ложные срабатывания до 90%, снижая расходы на реагирование и расширяя случаи использования в операционную аналитику. Многонаправленные камеры с ИИ консолидируют точки покрытия, облегчая бюджеты на установку и снижая нагрузку на пропускную способность. Внедрение сильнее всего в розничной торговле для предотвращения потерь, промышленной безопасности и оптимизации транспортных потоков. Тем не менее Axis Communications сообщает о разрыве между энтузиазмом каналов по ИИ и приоритетом конечных пользователей на кибербезопасности, предполагая, что поставщики должны лучше согласовать сообщения с целями управления рисками

Обязательная миграция с аналогового на IP в умных городах ЕС

Мандаты цифровой трансформации ЕС заставляют муниципалитеты выводить из эксплуатации аналоговое оборудование, даже когда гибридные системы остаются в службе во время перехода. Правила GDPR усиливают обязательства по шифрованию, анонимизации и хранению, повышая общую стоимость владения, но укрепляя защиту суверенитета данных. UN-Habitat Smart Cities Outlook подчеркивает справедливый доступ и прозрачное управление, темы, которые формируют критерии закупок и раскрытие информации поставщиками

Строительство систем видеонаблюдения дата-центров уровня 3 и 4 в Северной Америке

Гиперскейл инвесторы выделили более 500 млрд долл. США на новые объекты, с пунктами ANSI/TIA-942, заставляющими усилить круглосуточное видеонаблюдение, резервные каналы и 180-дневные архивы для залов уровня 4. Аналитика на базе ИИ на уровне шкафов защищает интеллектуальную собственность и соответствует аудиту SOC 2, стимулируя премиальный спрос на камеры, соответствующие NDAA, и периферийное хранение.

Спрос на 5G-потоковое вещание сверхвысокой четкости в азиатских транспортных узлах

Частные миллиметровые 5G-сети в аэропорту Чанги и международном аэропорту Гонконга транслируют мульти-мегабитное видео с более чем 120 камер с задержкой менее 50 мс. [3]Civil Aviation Authority of Singapore, "5G Aviation Testbed Launched at Changi Airport Airside," caas.gov.sgПовышение пропускной способности поддерживает автономные наземные вспомогательные транспортные средства и модели прогнозного обслуживания, закрепляя 5G как краеугольный камень безопасности умных узлов.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Расходы на хранение мульти-терабайтных данных, обусловленные GDPR | -1.7% | ЕС; транснациональные корпорации с европейскими активами | Средний срок (2-4 года) |

| Ограничения на закупки по американскому NDAA и FCC | -1.2% | Северная Америка; союзники | Краткий срок (≤ 2 лет) |

| Острый дефицит чиплетов для AI SoC | -2.3% | Глобально; острый в развивающихся экономиках | Краткий срок (≤ 2 лет) |

| Растущие пороги кибер-страхуемости | -0.9% | Первоначально Северная Америка и Европа | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Расходы на хранение мульти-терабайтных данных, обусловленные GDPR

Видео высокого разрешения увеличивает объемы хранения, заставляя предприятия создавать архивы, готовые к шифрованию, и управлять конфиденциальностью по дизайну. Исследование IntechOpen подтверждает растущие расходы, связанные с движками анонимизации, которые удаляют персонально идентифицируемую информацию, сохраняя при этом доказательную ценность. Эти расходы давят на муниципальные бюджеты, замедляя циклы обновления.

Ограничения на закупки по американскому NDAA и черному списку FCC

Раздел 889 запрещает закупки оборудования от конкретных китайских поставщиков, заставляя программы демонтажа и замены в федеральных системах. Покрытый список FCC распространяет ограничения на частные коммунальные услуги, повышая возможности для Axis Communications, Avigilon и Pelco заполнить спрос.[2]Federal Communications Commission, "List of Equipment and Services Covered by Section 2," fcc.gov Предприятия сталкиваются с более высокими ценами приобретения и продленными сроками поставки по мере переориентации цепочек поставок.

Сегментный анализ

Оборудование генерировало 61,90% доходов 2024 года, опираясь на IP-камеры и сетевые видеорегистраторы, которые поддерживают большинство установок. Камеры, интегрирующие движки вывода ИИ, теперь разгружают аналитику с серверов, повышая цены за единицу, но сокращая потребности в пропускной способности. Тепловые и мультиспектральные датчики захватывают нишевый спрос в энергетических коммунальных услугах и периметровой обороне. Рынок систем видеонаблюдения наблюдает инновации оборудования в многосенсорных массивах, которые сокращают риски слепых зон и улучшают точность при слабом освещении. Эти достижения поощряют критически важные секторы - аэропорты, порты и дата-центры - планировать бюджеты на устройства более высоких характеристик, несмотря на экономическую волатильность.

Услуги расширяются еще быстрее. Подписки VSaaS согласуются с переходом предприятий к моделям операционных расходов и требованиям глобального доступа. Одна треть активной мощности видеонаблюдения уже находится в публичных облачных хранилищах, и Wasabi прогнозирует хранение, превышающее 150 экзабайт в 2024 году. Этот объем подтверждает среднегодовой темп роста 14,37% для облачных услуг и постепенно пересматривает закупки между прямой покупкой оборудования и пакетными сервисными контрактами. Участники сегмента ожидают, что размер рынка систем видеонаблюдения для облачно-управляемых подписок превзойдет обновления локальных устройств с 2026 года.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу системы: доминирование IP ускоряется с ростом беспроводных технологий

IP-архитектуры владели 71,23% рыночных доходов в 2024 году, сигнализируя о решительном повороте от аналогового. Датчики высокого разрешения в сочетании с PoE упрощают развертывания и подают напрямую в движки ИИ. Правительственные тендерные документы все чаще указывают соответствие NDAA, закрепляя IP как референтный стандарт для установок уровня безопасности. Доля рынка систем видеонаблюдения беспроводных решений 4G/5G остается меньшей, но быстро масштабируется на основе пилотных проектов транспортных узлов и удаленных промышленных развертываний. Прогнозируемый среднегодовой темп роста 14,40% отражает накопленный спрос на устройства быстрой установки, где прокладка оптоволоконных кабелей непрактична.

Гибридные развертывания остаются актуальными во время переходов от устаревших систем. Кодировщики аналог-в-IP и мосты коаксиал-через-Ethernet позволяют кампусам поэтапно проводить обновления без простоя. Поставщики теперь включают облачные шлюзы, которые подключают аналоговые каналы к ИИ-аналитике, сглаживая внедрение для муниципалитетов с ограниченным бюджетом. По мере созревания автономных 5G-ядер ожидается, что сотовые камеры закроют ценовые разрывы с Wi-Fi backhaul, особенно в чрезвычайном реагировании и временной безопасности мероприятий.

По режиму развертывания: устаревшие локальные системы уступают облачному импульсу

Локальное программное обеспечение управления видео все еще закрепляет 66,65% установленных систем, движимое правилами суверенитета данных в критической инфраструктуре. Финансовые учреждения и правительственные агентства поддерживают частные сети и изолированные массивы хранения для соответствия аудиторским мандатам. Однако облачные платформы подрывают эту базу. Среднегодовой темп роста 13,55% до 2030 года отражает более широкий сдвиг корпоративных ИТ к программному обеспечению как услуге. Периферийные шлюзы теперь сжимают и шифруют потоки перед передачей, смягчая опасения по поводу пропускной способности и снижая общую стоимость. Размер рынка систем видеонаблюдения для частных облачных архитектур, как прогнозируется, расширится, поскольку организации, заботящиеся о безопасности, ищут контроль, не отказываясь от масштабируемости.

Гибридные модели иллюстрируют переходный путь. Они разрешают локальную запись для воспроизведения с низкой задержкой, предлагая облачную резервность для восстановления после катастроф. Эта смесь особенно привлекательна для розничных сетей, балансирующих тысячи сайтов с ограниченными навыками ИТ на месте. Поставщики, такие как Synology и Milestone, добавляют маршрутизацию на основе политик, которая автоматически перемещает материалы высокого риска в безопасные кластеры, удовлетворяя пороги кибер-страховщиков, которые все больше формируют руководящие принципы закупок.

По подключению: проводная инфраструктура развивается с беспроводными инновациями

Проводная кабельная система (PoE) остается основой предприятий и занимает долю 57,80% в 2024 году благодаря надежности и удобству подачи питания. Многогигабитные коммутаторы с расширенными температурными характеристиками теперь заполняют заводские цеха и парковочные структуры, подчеркивая выносливость PoE. Тем не менее беспроводные инновации расширяют периметр. Wi-Fi 6/6E обеспечивает гигабитные скорости внутри помещений, в то время как истинные 5G-камеры, использующие лицензированный спектр, открывают железнодорожные коридоры, нефтяные месторождения и площадки для мероприятий, где провода невозможны. Европейская комиссия приоритизирует диапазон 26 ГГц для таких высокопроизводительных восходящих каналов, которые поддерживают несжатые потоки 4K в горячих точках с плотными толпами.

В то время как сотовая связь (4G/5G NR) растет с самым быстрым среднегодовым темпом роста к 2030 году. Также конечные пользователи часто путают сотовую 5G с 5 ГГц Wi-Fi, побуждая поставщиков прояснять возможности и допущения диапазона. По мере распространения частных 5G-развертываний в аэропортах и морских портах ожидайте роста управляемых услуг подключения в комплекте с оборудованием видеонаблюдения, добавляя новый уровень доходов для системных интеграторов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: городское видеонаблюдение лидирует, в то время как жилой сегмент набирает обороты

Муниципальные сети безопасного города составили 28,70% доходов 2024 года. Интегрированные командные центры поглощают каналы камер, номерных знаков и датчиков для координации транспортных потоков и экстренного реагирования. Китай, Сингапур и страны Персидского залива возглавляют мегапроекты, но города ЕС масштабируют аналогичные платформы, связанные с городской мобильностью и целями климатической устойчивости. Размер рынка систем видеонаблюдения, выделенный на жилые и умные домашние случаи использования, расширяется быстрее всего, показывая среднегодовой темп роста 13,75%, поскольку камеры дверных звонков, внутренние мониторы и совместимые домашние хабы распространяются.

Коммерческие настройки остаются рабочей лошадкой спроса. Ритейлеры объединяют аналитику покупателей с предотвращением потерь, банки интегрируют мониторинг позиций кассиров с обнаружением мошенничества, а промышленные объекты отслеживают соответствие СИЗ. Программы обороны и национальной безопасности продолжают продвигать границы в разрешении, стойкости и встроенном ИИ, с нисходящими преимуществами, фильтрующимися в гражданские секторы по мере снижения стоимости компонентов.

Географический анализ

Рынок систем видеонаблюдения на Ближнем Востоке и в Африке

Азия занимала 39,57% глобальных доходов в 2024 году, возглавляемая масштабами Китая, но все больше диверсифицируется, поскольку индийские тендеры умных городов и обновления японской инфраструктуры набирают импульс. Политический фокус Пекина на ИИ общественной безопасности способствует массовому развертыванию камер с периферийным интеллектом, даже когда экспортные ограничения подталкивают местных поставщиков к рынкам АСЕАН. Развертывание частного 5G в международном аэропорту Гонконга подчеркивает лидерство региона в интеграции подключения и видеонаблюдения.[3]GSMA, "How 5G is Transforming APAC," gsma.com

Северная Америка остается технологическим барометром. Правила NDAA и FCC катализируют циклы замены, направляя долю к соответствующим поставщикам. Количество облачно-подключенных камер выросло более чем на 1 миллион единиц в прошлом году, подчеркивая быстрый сдвиг VSaaS. Канадские транспортные власти отражают эту траекторию многоагентскими облачными развертываниями.

Африка, хотя и меньшая по абсолютной стоимости, является самым быстрорастущим регионом со среднегодовым темпом роста 12,90%. Расширяющийся городской след Нигерии и растущая статистика преступности поддерживают государственные гранты на видеонаблюдение. Китайские льготные финансовые пакеты ускоряют внедрение, но поднимают политические дебаты вокруг управления данными и привязки к поставщикам. Перебои в электроснабжении и ограничения пропускной способности создают операционные вызовы, делая критическими гибридные солнечные башни и кодеки низкого битрейта для устойчивой производительности.

Конкурентная среда

Инновации и интеграция обеспечивают рыночный успех

Четыре ведущих поставщика - Hikvision, Dahua, Axis Communications и Motorola Solutions - коллективно владеют почти половиной глобальных доходов от оборудования, подчеркивая умеренную концентрацию на производственном уровне. Китайские лидеры поддерживают масштабное преимущество в интеграции компонентов и внутреннем спросе, но сталкиваются с ограниченным доступом к североамериканским и европейским правительственным контрактам из-за санкций безопасности. Западные игроки капитализируют на этих санкциях, предлагая портфели, соответствующие NDAA, и прозрачные дорожные карты кибербезопасности.

Стратегические M&A изменяют слои программного обеспечения и услуг. Приобретение Triton бизнеса безопасности Bosch добавляет поток доходов в 1 млрд евро и 4300 сотрудников, укрепляя европейские производственные мощности. Покупка GardaWorld компании Stealth Monitoring встраивает удаленный мониторинг на базе ИИ в свой портфель охраны, иллюстрируя конвергенцию между физическими и кибер-услугами. Milestone Systems купила Brighter AI для интеграции движков анонимизации, которые решают строгие правила конфиденциальности.

Альянсы дополняют прямые сделки. Дистрибьюторский пакт Bosch и Sony использует канальную мощь Bosch, сохраняя исследования и разработки изображений Sony. Открытость платформ и доступность SDK теперь дифференцируют поставщиков, поскольку интеграторы стремятся организовать видео, контроль доступа и автоматизацию зданий под унифицированными дашбордами. Возможности оркестровки периферии в облако, архитектуры нулевого доверия и гарантии резидентности данных являются развивающимися полями битвы, формирующими будущую долю.

Лидеры индустрии систем видеонаблюдения

-

Hangzhou Hikvision Digital Technology Co. Ltd

-

Zhejiang Dahua Technology Co. Ltd

-

Axis Communications AB

-

Bosch Security & Safety Systems

-

Hanwha Vision (Samsung)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в индустрии

- Апрель 2025: Milestone Systems приобрела Brighter AI для встраивания продвинутой анонимизации в свой пакет управления видео.

- Апрель 2025: Axis Communications опубликовала 'Состояние ИИ в видеонаблюдении', обобщая отзывы от 5800 практикующих специалистов.

- Апрель 2025: Прогноз доходов США от видеонаблюдения поднят до 18,06 млрд долл. США к 2030 году на устойчивом облачном внедрении.

- Февраль 2025: Hikvision выпустила пять AIoT прогнозов, охватывающих инновации восприятия и проактивную кибербезопасность.

Масштаб отчета о глобальном рынке систем видеонаблюдения

Системы видеонаблюдения относятся к использованию камер безопасности для мониторинга и записи действий в конкретных областях или местах для целей безопасности, охраны или мониторинга. Такая система включает камеры, мониторы или устройства отображения и регистраторы. Эти камеры могут быть аналоговыми или цифровыми и поставляться с различными конструктивными особенностями. Эти системы могут быть установлены внутри и снаружи помещений, работать круглосуточно и могут быть настроены на запись на основе движения или конкретного времени дня.

Рынок видеонаблюдения сегментирован по типу (оборудование (камера (аналоговая, IP-камеры и гибридная) и хранение), программное обеспечение (видеоаналитика и программное обеспечение управления видео) и услуги (VSaaS)), вертикали конечных пользователей (коммерческая, инфраструктурная, институциональная, промышленная, оборонная и жилая) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка и Ближний Восток и Африка).

| Оборудование | Камеры | Аналоговые |

| IP | ||

| Тепловые / Мультиспектральные | ||

| Хранение | DVR/NVR | |

| SAN / Периферийное хранение | ||

| Программное обеспечение | Программное обеспечение управления видео | |

| Видеоаналитика | ||

| Услуги (VSaaS) | Размещенные | |

| Управляемые | ||

| Гибридные | ||

| Аналоговые |

| IP |

| Гибридные |

| Беспроводные 4G/5G |

| Локальные | |

| Облачные | Публичные |

| Частные |

| Проводные (PoE) |

| Беспроводные (Wi-Fi 6/6E) |

| Сотовые (5G NR) |

| Крупные предприятия |

| МСП |

| Городское видеонаблюдение и безопасный город | |

| Коммерческие | Розничная торговля и торговые центры |

| Банки и финтех | |

| Критическая инфраструктура | Энергетика и коммунальные услуги |

| Транспорт (аэропорты, железные дороги, порты) | |

| Промышленное производство | |

| Жилые и умные дома | |

| Оборона и национальная безопасность |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Северные страны | |

| Бенилюкс | |

| Остальная часть Европы | |

| АТЭС | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| АСЕАН | |

| Австралия и Новая Зеландия | |

| Остальная часть АТЭС | |

| Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | |

| Турция | |

| Остальная часть Ближнего Востока | |

| Африка | Южная Африка |

| Нигерия | |

| Остальная часть Африки |

| По компонентам | Оборудование | Камеры | Аналоговые |

| IP | |||

| Тепловые / Мультиспектральные | |||

| Хранение | DVR/NVR | ||

| SAN / Периферийное хранение | |||

| Программное обеспечение | Программное обеспечение управления видео | ||

| Видеоаналитика | |||

| Услуги (VSaaS) | Размещенные | ||

| Управляемые | |||

| Гибридные | |||

| По типу системы | Аналоговые | ||

| IP | |||

| Гибридные | |||

| Беспроводные 4G/5G | |||

| По режиму развертывания | Локальные | ||

| Облачные | Публичные | ||

| Частные | |||

| По подключению | Проводные (PoE) | ||

| Беспроводные (Wi-Fi 6/6E) | |||

| Сотовые (5G NR) | |||

| По размеру предприятия | Крупные предприятия | ||

| МСП | |||

| По применению | Городское видеонаблюдение и безопасный город | ||

| Коммерческие | Розничная торговля и торговые центры | ||

| Банки и финтех | |||

| Критическая инфраструктура | Энергетика и коммунальные услуги | ||

| Транспорт (аэропорты, железные дороги, порты) | |||

| Промышленное производство | |||

| Жилые и умные дома | |||

| Оборона и национальная безопасность | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная часть Южной Америки | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Северные страны | |||

| Бенилюкс | |||

| Остальная часть Европы | |||

| АТЭС | Китай | ||

| Япония | |||

| Индия | |||

| Южная Корея | |||

| АСЕАН | |||

| Австралия и Новая Зеландия | |||

| Остальная часть АТЭС | |||

| Ближний Восток | Саудовская Аравия | ||

| Объединенные Арабские Эмираты | |||

| Турция | |||

| Остальная часть Ближнего Востока | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Остальная часть Африки | |||

Ключевые вопросы, рассмотренные в отчете

Какова текущая стоимость рынка систем видеонаблюдения?

Рынок оценивается в 91,66 млрд долл. США в 2025 году и прогнозируется достичь 163,1 млрд долл. США к 2030 году со среднегодовым темпом роста 12,2%.

Какой регион занимает наибольшую долю глобальных доходов?

Азия лидирует с 39,57% мировых расходов, поддерживаемая крупномасштабными проектами умных городов и транспорта.

Как быстро растут облачные услуги видеонаблюдения?

Облачное развертывание развивается со среднегодовым темпом роста 13,55%, отражая растущее внедрение VSaaS и развертывание гибридных архитектур.

Какое влияние оказывают правила NDAA и FCC на закупки?

Регулирования ограничивают оборудование от определенных китайских производителей, побуждая американские предприятия переключаться на поставщиков, соответствующих NDAA, и изменяя глобальные цепочки поставок.

Последнее обновление страницы: