Размер и доля рынка решений для эпидемиологического надзора за инфекциями

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 0.91 Миллиардов долларов США |

| Размер Рынка (2030) | 1.69 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 13.23% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка решений для эпидемиологического надзора за инфекциями от Mordor Intelligence

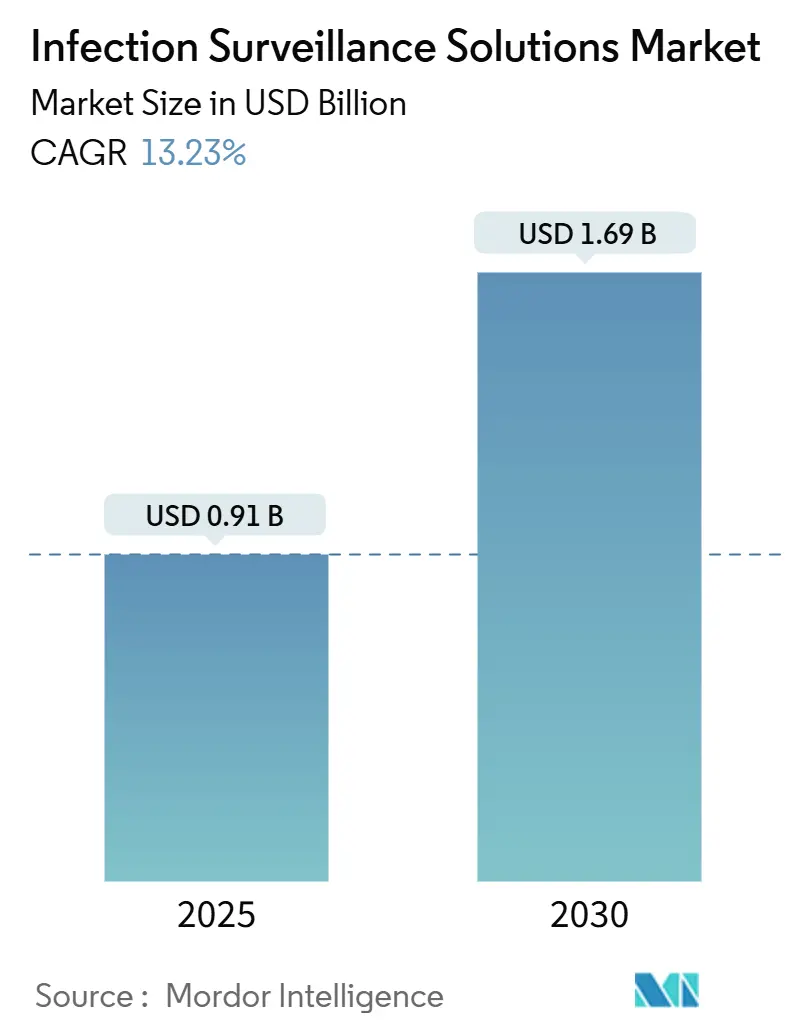

Размер рынка решений для эпидемиологического надзора за инфекциями составляет 0,91 млрд долларов США в 2025 году и, по прогнозам, достигнет 1,69 млрд долларов США к 2030 году, обеспечивая среднегодовой темп роста 13,2%, поскольку поставщики медицинских услуг институционализируют цифровые рабочие процессы инфекционного контроля, усвоенные во время пандемии. Рост обусловлен новыми правилами США и ЕС, обязывающими электронное представление данных об инфекциях, связанных с оказанием медицинской помощи (ИСМП), более жесткими условиями возмещения на основе стоимости и быстрым внедрением алгоритмов раннего предупреждения на основе искусственного интеллекта, которые сокращают время обнаружения сепсиса. Больницы ускоряют расходы, чтобы избежать штрафов CMS, связанных с отчетностью по респираторным заболеваниям, в то время как меньшие медицинские учреждения тяготеют к облачным подпискам, которые сокращают капитальные бюджеты, несмотря на сохраняющиеся опасения по поводу кибербезопасности после взлома Change Healthcare в 2024 году. Поставщики дифференцируются по совместимости с электронными медицинскими картами, готовности к HL7-FHIR и встроенной прогнозной аналитике, и большинство из них накладывают управляемые услуги поверх основного программного обеспечения для облегчения кадровых ограничений. В целом, рынок решений для эпидемиологического надзора за инфекциями выигрывает от конвергенции регулирования, экономики и технологий, которая превращает цифровой надзор из 'желательного' в обязательную клиническую инфраструктуру.

Ключевые выводы отчета

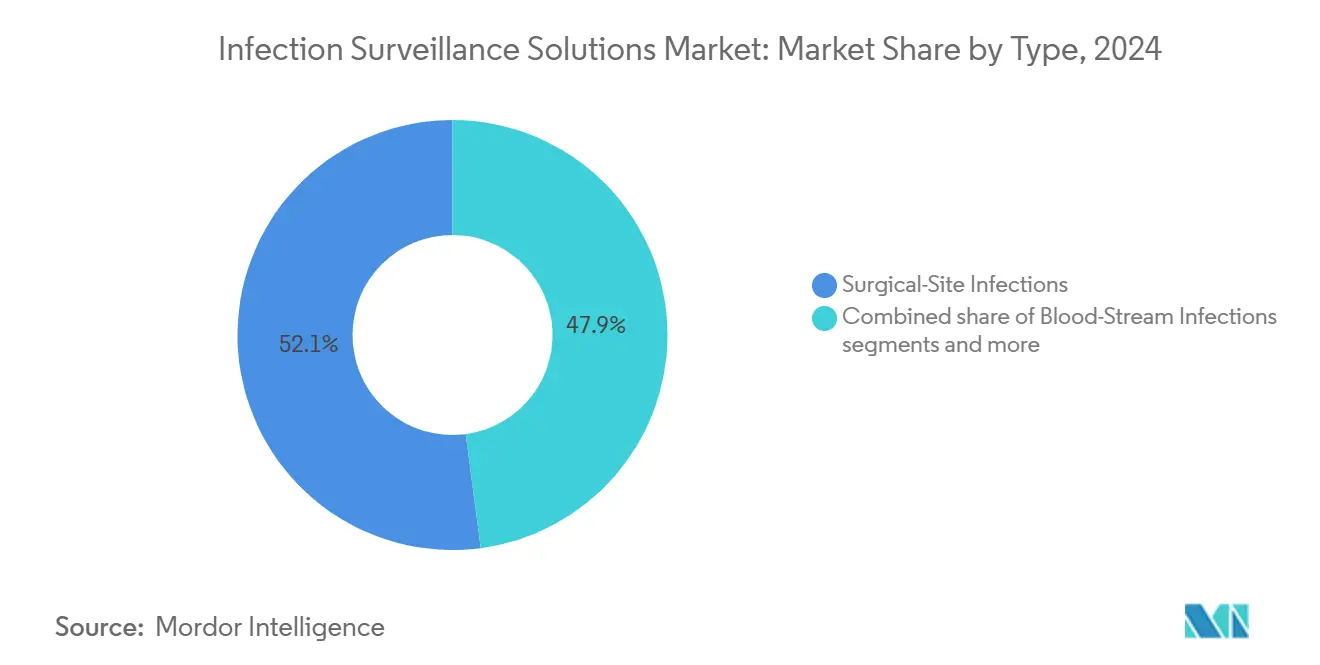

- По типу инфекции инфекции хирургических ран лидировали с 52,1% доли рынка решений для эпидемиологического надзора за инфекциями в 2024 году, тогда как для инфекций кровотока прогнозируется самый высокий среднегодовой темп роста 13,8% до 2030 года.

- По предложению программное обеспечение составило 67,8% размера рынка решений для эпидемиологического надзора за инфекциями в 2024 году; услуги расширяются быстрее всего со среднегодовым темпом роста 14,7% до 2030 года.

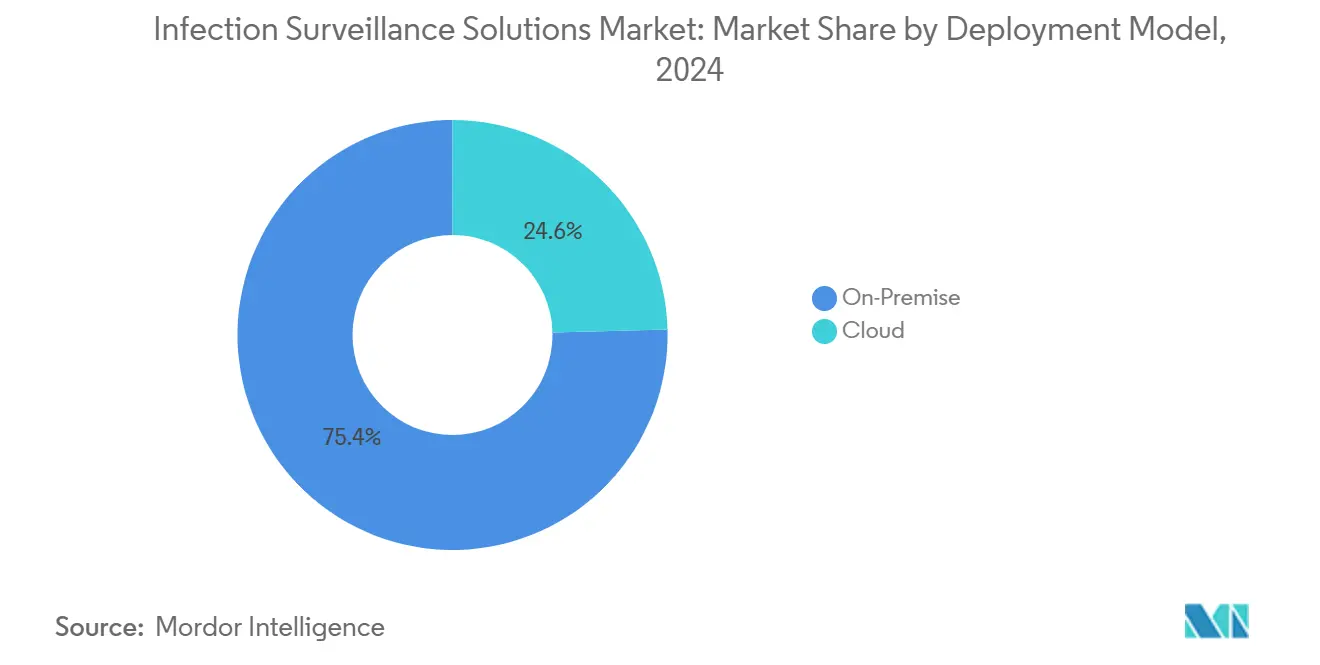

- По модели развертывания локальные платформы удерживали 75,4% доли рынка решений для эпидемиологического надзора за инфекциями в 2024 году, в то время как облачные развертывания развиваются со среднегодовым темпом роста 15,0%.

- По конечному пользователю больницы контролировали 56,4% выручки 2024 года; учреждения длительного ухода должны расти со среднегодовым темпом роста 14,3% до 2030 года.

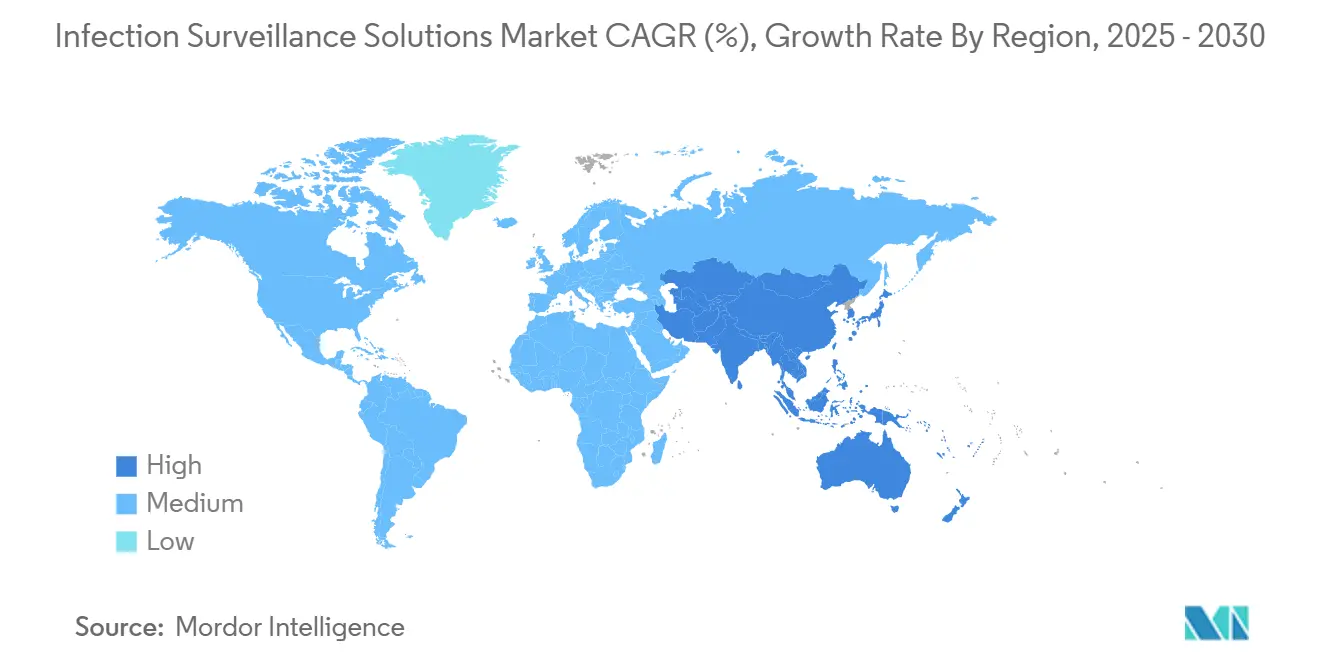

- По географии Северная Америка обеспечила 38,1% выручки 2024 года; Азиатско-Тихоокеанский регион показывает самый высокий региональный среднегодовой темп роста 13,5% до 2030 года.

Глобальные тенденции и аналитика рынка решений для эпидемиологического надзора за инфекциями

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Рост заболеваемости ИСМП и строгое регулирование | +2.8% | Глобально (Северная Америка, ЕС сильнее всего) | Среднесрочно (2-4 года) |

| Государственные штрафы и реформы возмещения | +2.1% | Сначала Северная Америка, расширение в Азиатско-Тихоокеанский регион | Краткосрочно (≤ 2 лет) |

| Быстрое внедрение ЭМК, обеспечивающее бесперебойные потоки данных | +1.9% | Глобально, во главе с развитыми рынками | Среднесрочно (2-4 года) |

| Миграция на облачные платформы надзора | +1.7% | Глобально, ускорение в Азиатско-Тихоокеанском регионе и на Ближнем Востоке и в Африке | Долгосрочно (≥ 4 лет) |

| Прогнозная аналитика на основе ИИ для управления | +1.4% | Ядро Северной Америки и ЕС, глобальное расширение | Долгосрочно (≥ 4 лет) |

| Возможности синдромного надзора в реальном времени | +1.3% | Глобально, сильнее всего в регионах, подверженных пандемиям | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Рост заболеваемости ИСМП и строгое регулирование

Инфекции, связанные с оказанием медицинской помощи, обходятся американским больницам в 25-45 млрд долларов США в год, делая инвестиции в надзор экономической необходимостью. CMS окончательно утвердила новые показатели качества для катетер-ассоциированных инфекций мочевыводящих путей и инфекций центральной линии в своем наборе правил на 2025 финансовый год, а Европейское пространство данных здравоохранения потребует стандартизированной отчетности об инфекциях в 27 государствах-членах к 2029 году[1]European Commission, "European Health Data Space Regulation," ec.europa.eu. Немецкие медицинские учреждения иллюстрируют выгоду: предотвращение одного нозокомиального эпизода может избежать 12 дополнительных койко-дней и принести 390-650 евро дополнительного дохода. По мере ужесточения штрафов рынок решений для эпидемиологического надзора за инфекциями становится недискреционной инфраструктурой.

Государственные штрафы и реформы возмещения

Программа сокращения больничных состояний CMS налагает 1% сокращение платежей на квартиль больниц с наихудшими показателями, напрямую связывая доходы с показателями инфекций. Новые правила участия, вступающие в силу в ноябре 2024 года, распространяют обязательные еженедельные загрузки данных о респираторных заболеваниях, заставляя учреждения автоматизировать отчетность или терять доллары Medicare. Параллельные рамки в Японии привязывают надбавки возмещения к сертифицированной связанности ЭМК и надзора. Динамика 'штраф или плата' генерирует предсказуемый спрос на развертывания рынка решений для эпидемиологического надзора за инфекциями в острых и постострых условиях.

Быстрое внедрение ЭМК, обеспечивающее бесперебойные потоки данных

Epic добавила 176 американских медицинских учреждений в 2024 году, в то время как Oracle Health потеряла долю после проблем интеграции Cerner, подчеркивая конкурентную ценность чистого обмена данными. Цифровые показатели качества CDC, построенные на FHIR, теперь принимают загрузки в реальном времени в Национальную сеть безопасности здравоохранения, исключая дублирование ручного ввода. Развертывания ЭМК в Азиатско-Тихоокеанском регионе растут на 7,29% ежегодно, при этом Япония и Китай встраивают крючки надзора в национальные программы цифровизации. Эта зрелость инфраструктуры ускоряет проникновение рынка решений для эпидемиологического надзора за инфекциями, поскольку модули надзора могут просто 'подключиться' к живым клиническим потокам.

Миграция на облачные платформы надзора

Кибератаки на Change Healthcare и Ascension в 2024 году поколебали доверие, однако последующие федеральные предложения, выделяющие 800 миллионов долларов США на кибербезопасность больниц, изменили настроения в пользу защищенных облачных провайдеров. Облачные платформы сокращают расходы на внедрение до 60% и автоматически масштабируются во время вспышек - премиальная функция после того, как COVID-19 перегрузил локальные серверы. Регуляторы ЕС явно поддерживают сертифицированные среды безопасной обработки в рамках EHDS, предоставляя европейским покупателям правовую ясность для перемещения данных об инфекциях в облако.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие первоначальные затраты для меньших учреждений | -2.0% | Глобально, остро в развивающихся и сельских рынках | Краткосрочно (≤ 2 лет) |

| Сопротивление клинических рабочих процессов новым ИТ-системам | -1.3% | Глобально, сильнее всего в традиционных системах здравоохранения | Среднесрочно (2-4 года) |

| Пробелы совместимости между разрозненными стандартами | -1.1% | Глобально, особенно фрагментированные сети здравоохранения | Среднесрочно (2-4 года) |

| Повышенные опасения по поводу кибербезопасности и конфиденциальности | -0.8% | Глобально, наиболее заметно в высокорегулируемых юрисдикциях | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокие первоначальные затраты для меньших учреждений

Базовые развертывания ЭМК по-прежнему требуют 13 100 долларов США на поставщика, а полнофункциональный надзор может добавить 50 000 долларов США ежегодно - жесткие цифры для сельских больниц[2]Agency for Healthcare Research and Quality, "Costs and Benefits of Electronic Health Records," ahrq.gov. Тем не менее, пятилетние чистые выгоды достигают 86 400 долларов США за счет предотвращенных ИСМП и захвата обвинений. Ожидающееся американское законодательство направлено на субсидирование сельского внедрения, в то время как облачные предложения 'программное обеспечение как услуга' согласуют расходы с использованием, облегчая вход на рынок решений для эпидемиологического надзора за инфекциями.

Сопротивление клинических рабочих процессов новым ИТ-системам

Опросы показывают, что 60% клиницистов считают сложность технологий самым большим барьером для ИИ, а усталость от оповещений остается риском, когда системы надзора чрезмерно уведомляют. Реализации лучших практик теперь выделяют до 75% проектных бюджетов на обучение и управление изменениями. Появляющиеся голосовые интерфейсы обещают встроить надзор пассивно в рутинное ведение карт, снижая нажатия клавиш и сопротивление.

Сегментный анализ

По типу: инфекции хирургических ран сохраняют лидерство

Инфекции хирургических ран принесли 0,47 млрд долларов США в 2024 году, представляя самый большой сегмент рынка решений для эпидемиологического надзора за инфекциями. Штрафные структуры CMS и публичная отчетность удерживают хирургические показатели в исполнительных дашбордах, поддерживая инвестиции в модули периоперационного надзора. ИИ-усиленные анализаторы изображений и жизненных показателей теперь отмечают ухудшение ран в течение часов, повышая соответствие и сокращая риски реадмиссии. Напротив, инфекции кровотока генерировали меньшую базу, но показывают самый высокий среднегодовой темп роста 13,8% благодаря непрерывным потокам физиологических данных, которые питают предикторы сепсиса машинного обучения. Размер рынка решений для эпидемиологического надзора за инфекциями для мониторинга инфекций кровотока, по прогнозам, достигнет 0,41 млрд долларов США к 2030 году, поскольку валидационные исследования доказывают 26% снижение смертности. Другие категории, такие как катетер-ассоциированные инфекции мочевыводящих путей и вентилятор-ассоциированная пневмония, выигрывают от аудитов использования устройств и прикроватных дашбордов, которые отправляют напоминания о соблюдении в реальном времени.

Различия клинических приоритетов направляют дорожные карты поставщиков. Модули инфекций хирургических ран подчеркивают связи планирования операционных и таймеры антимикробной профилактики, в то время как модули инфекций кровотока поворачиваются вокруг культур лабораторий в реальном времени и инструментов управления антибиотиками. Появляющиеся связи полногеномного секвенирования, вероятно, размоют границы, позволяя единые дашборды, которые накладывают линию патогенов на тип инфекции. Тем не менее, ожидается, что больницы будут лицензировать отдельные аналитические пакеты до 2030 года, обеспечивая продолжение генерации рынком решений для эпидемиологического надзора за инфекциями типо-специфических потоков доходов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По предложению: доминирование программного обеспечения с ростом услуг

Программные платформы обеспечили 67,8% общей выручки в 2024 году и продолжают закреплять большинство запросов предложений из-за предпочтения систем здравоохранения интегрированным плагинам ЭМК. Рыночные лидеры инвестируют в конфигурации с низким кодом, чтобы команды инфекционного контроля могли настраивать пороги оповещений без поддержки программистов. Однако доходы от услуг растут более быстрыми темпами 14,7%, поскольку медицинские учреждения передают на аутсорсинг настройку правил, генерацию отчетов и переобучение моделей ИИ. Поставщики управляемых услуг упаковывают круглосуточный мониторинг, регулятивные обновления и аналитический талант, привлекая больницы безопасной сети с ограниченными ресурсами. В результате размер рынка решений для эпидемиологического надзора за инфекциями, относимый к услугам, может приблизиться к 0,62 млрд долларов США к 2030 году, размывая классическое различие продукт против услуг.

Стратегии поставщиков все чаще объединяют контракты, основанные на результатах, в которых ежемесячные сборы гибки с производительностью по бенчмаркам ИСМП. Этот сдвиг перемещает риск с больничных балансов, гарантируя повторяющиеся доходы поставщикам. Ожидайте дальнейшей миграции к подпискам платформа плюс услуга, укрепляя долгосрочный захват стоимости по всему рынку решений для эпидемиологического надзора за инфекциями.

По модели развертывания: облако набирает обороты несмотря на большинство локальных решений

Локальные установки по-прежнему составляли три четверти выручки 2024 года, поскольку крупные интегрированные сети доставки цепляются за существующие центры данных и пользовательские интерфейсы. Однако облачные подписки растут на 15,0% ежегодно, движимые принятием малых и средних поставщиков и гибридными расширениями среди корпоративных систем, ищущих устойчивость аварийного восстановления. Поставщики сообщают о 40-60% более низких первоначальных затратах и более быстрых запусках - часто менее 90 дней - при использовании мультитенантных моделей SaaS. Доля рынка решений для эпидемиологического надзора за инфекциями для облака прогнозируется превысить 40% к 2030 году, поскольку регулятивная ясность вокруг зашифрованных сред обработки созревает.

Кибербезопасность остается камнем преткновения. Поставщики теперь включают комплексные управляемые слои безопасности, аудиторские следы и сегментацию нулевого доверия в качестве стандартных SLA. Эти технические заверения, поддерживаемые ожидающимися федеральными грантами, подрывают сопротивление и, как ожидается, решительно склонят закупки к облаку во второй половине прогнозного окна.

По конечному пользователю: больницы закрепляют спрос, долгосрочный уход ускоряется

Больницы произвели 56,4% продаж 2024 года, отражая тесное выравнивание между штрафами за качество стационарных пациентов и расходами на надзор. Третичные системы развертывают корпоративные дашборды, которые коррелируют соблюдение гигиены рук с трендами ИСМП, питая табло табло уровня совета. Учреждения длительного ухода, однако, регистрируют самый быстрый среднегодовой темп роста 14,3%, поскольку CMS расширяет Усиленные барьерные меры предосторожности и отчетность о респираторных патогенах в дома престарелых. Размер рынка решений для эпидемиологического надзора за инфекциями для долгосрочного ухода прогнозируется вырасти с 0,11 млрд долларов США в 2025 году до 0,22 млрд долларов США к 2030 году.

Амбулаторные хирургические центры и операторы домашнего здравоохранения представляют развивающиеся ниши, поскольку процедуры мигрируют за пределы больниц. Поставщики, быстро реагирующие легкими, мобильными интерфейсами, захватят инкрементную долю, учитывая ограниченную ИТ-поддержку в этих децентрализованных условиях.

Географический анализ

Северная Америка генерировала 38,1% выручки 2024 года, подкрепленная обязательной отчетностью NHSN и рычагами возмещения CMS, которые принуждают каждое учреждение острой помощи поддерживать сертифицированный электронный надзор. Федеральные правила, вступающие в силу в ноябре 2024 года, теперь требуют от больниц загружать еженедельные подсчеты COVID-19, гриппа и RSV, цементируя спрос на автоматизированные платформы[3]Centers for Medicare & Medicaid Services, "Hospital Conditions of Participation for Acute Respiratory Illness Reporting," cms.gov. Высокопрофильные пилоты ИИ в ведущих американских IDN стимулируют принятие партнерами и валидируют расчеты ROI для бюджетных комитетов.

Азиатско-Тихоокеанский регион фиксирует самый высокий среднегодовой темп роста 13,5% до 2030 года, поскольку Япония, Китай и Южная Корея перескакивают через устаревшие архитектуры с облачными развертываниями. Супер-престарелая демография Японии усиливает ценностное предложение для трудосберегающего надзора, в то время как китайская цифровизация сверху вниз финансирует узлы ЭМК даже в городах второго уровня. Потоки частного капитала в телемедицину и модели больница на дому дополнительно расширяют рынок решений для эпидемиологического надзора за инфекциями, поскольку рабочие процессы удаленного ухода по-прежнему требуют надзора за инфекционными рисками.

Европа продвигается стабильно на основе Европейского пространства данных здравоохранения. EHDS мандатирует совместимые ЭМК и трансграничную отчетность об инфекциях к 2029 году, крайний срок, ускоряющий циклы закупок. Строгие правила GDPR повышают спрос на платформы со встроенной анонимизацией и зонами безопасной обработки, а пилоты сточных вод плюс геномика в 10 странах ЕС демонстрируют интегрированный, многомодальный подход региона к мониторингу патогенов.

Конкурентная среда

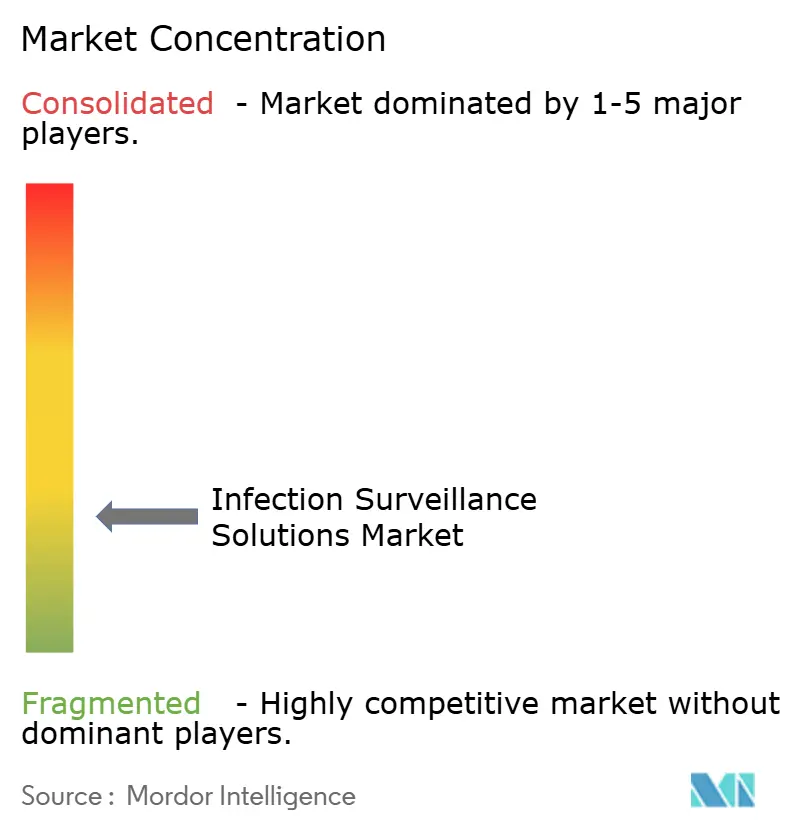

Рынок остается умеренно фрагментированным: сосуществуют топовые игроки ЭМК, гиганты диагностики и нишевые специалисты по аналитике. Epic использует свой след ЭМК для встраивания нативных дашбордов инфекций, получая скорость интеграции над автономными конкурентами. BD продвигает сквозные пути, соединяя быструю диагностику с аналитикой HealthSight, усиленной недавними разрешениями FDA и внутренней производственной программой на 2,5 млрд долларов США. Wolters Kluwer капитализирует свои клинические знания активов, интегрируя основанное на доказательствах содержание через свою инициативу AI Labs 2025 года для улучшения объяснимости модели.

Разрушители, такие как открытая платформа BEACON Бостонского университета, демонстрируют надзор больших языковых моделей, привлекая глобальные гранты здравоохранения, которые компенсируют недостатки коммерческого масштаба. Между тем, VigiLanz от Inovalon получает рейтинги KLAS №1 для фармацевтического надзора, подчеркивая вес, который покупатели придают проверенной партнерами удобству использования. Активность слияний и поглощений сосредотачивается на приобретении команд ИИ и инструментов облачной оркестрации, предполагая окончательную консолидацию, но отсутствие ближайшего потрясения, учитывая разнообразные предпочтения покупателей и региональные идиосинкразии соответствия.

Отраслевые лидеры решений для эпидемиологического надзора за инфекциями

-

IBM Corporation (Truven Health Analytics)

-

Gojo Industries Inc

-

VigiLanz Corporation

-

Cerner Corporation

-

RL Datix Ltd

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Май 2025: BD запустила анализатор клеток FACSDiscover A8 с спектральной визуализацией в реальном времени для 50+ биомаркеров, улучшающий пропускную способность исследований инфекций.

- Май 2025: BD сообщила о выручке Q2 FY 2025 в размере 5,3 млрд долларов США и объявила об инвестициях в американское производство на 2,5 млрд долларов США наряду с разрешением FDA интегрированной диагностики антимикробной резистентности.

- Март 2025: Epic представила агентный ИИ со 125 генеративными функциями; 66% поставщиков цитируют экономию административного времени.

- Март 2025: Wolters Kluwer представила AI Labs на базе UpToDate в 100 больницах, приоритизируя проверенное клиническое содержание в генеративном ИИ.

Область глобального отчета рынка решений для эпидемиологического надзора за инфекциями

Спрос на эпидемиологический надзор за инфекциями растет, поскольку необходимость сдерживания больничных инфекций и других эпидемий усиливается. Решения для эпидемиологического надзора за инфекциями предназначены для непрерывного мониторинга и интерпретации данных о здоровье для обеспечения точной реализации профилактических мер. Основные факторы, способствующие росту этого рынка, включают увеличение заболеваемости ИСМП и рост числа операций в сочетании с правительственными протоколами для профилактики ИСМП.

Рынок решений для эпидемиологического надзора за инфекциями сегментирован по предложению (программное обеспечение и услуги), конечному пользователю (больницы, учреждения длительного ухода и другие конечные пользователи), и географии (Европа, Азиатско-Тихоокеанский регион и остальной мир). Отчет предлагает прогнозы рынка и размер в стоимостном выражении (долл. США) для всех вышеперечисленных сегментов.

| Инфекции хирургических ран |

| Инфекции кровотока |

| Катетер-ассоциированные инфекции мочевыводящих путей |

| Вентилятор-ассоциированная пневмония |

| Программное обеспечение |

| Услуги |

| Локальная |

| Облачная |

| Больницы |

| Учреждения длительного ухода |

| Амбулаторные хирургические центры |

| Лаборатории общественного здравоохранения и референс-лаборатории |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальная Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Египет | ||

| Нигерия | ||

| Остальная Африка | ||

| По типу | Инфекции хирургических ран | ||

| Инфекции кровотока | |||

| Катетер-ассоциированные инфекции мочевыводящих путей | |||

| Вентилятор-ассоциированная пневмония | |||

| По предложению | Программное обеспечение | ||

| Услуги | |||

| По модели развертывания | Локальная | ||

| Облачная | |||

| По конечному пользователю | Больницы | ||

| Учреждения длительного ухода | |||

| Амбулаторные хирургические центры | |||

| Лаборатории общественного здравоохранения и референс-лаборатории | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Германия | ||

| Соединенное Королевство | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Южная Корея | |||

| Австралия | |||

| Остальная Азиатско-Тихоокеанский регион | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Египет | |||

| Нигерия | |||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка решений для эпидемиологического надзора за инфекциями?

Он составляет 0,91 млрд долларов США в 2025 году и направляется к достижению 1,69 млрд долларов США к 2030 году со среднегодовым темпом роста 13,2%.

Какой тип инфекции генерирует наибольший спрос на программное обеспечение надзора?

Инфекции хирургических ран составляют 52,1% выручки 2024 года из-за строгих мандатов качества CMS.

Превосходят ли облачные развертывания локальные системы?

Пока нет; локальные по-прежнему удерживают 75,4% доли, но облачные платформы являются самым быстрорастущим сегментом со среднегодовым темпом роста 15,0%.

Почему учреждения длительного ухода внезапно инвестируют в надзор?

CMS расширила Усиленные барьерные меры предосторожности и отчетность о респираторных патогенах на дома престарелых, движа среднегодовой темп роста 14,3% для этого сегмента.

Как ИИ улучшает результаты надзора за инфекциями?

ИИ-оснащенные платформы сокращают время обнаружения сепсиса на часы, повышают точность ведения карт на 55% и могут принести 18,74 долларов США выгод на каждый вложенный доллар через предотвращенные инфекции.

Какой регион увидит самое быстрое принятие до 2030 года?

Азиатско-Тихоокеанский регион лидирует в росте со среднегодовым темпом роста 13,5%, поскольку Япония и Китай финансируют облачную, готовую к ИИ инфраструктуру надзора.

Последнее обновление страницы: