Размер и доля рынка когнитивной безопасности

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 20.79 Миллиардов долларов США |

| Размер Рынка (2030) | 55.27 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 22.27% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка когнитивной безопасности от Mordor Intelligence

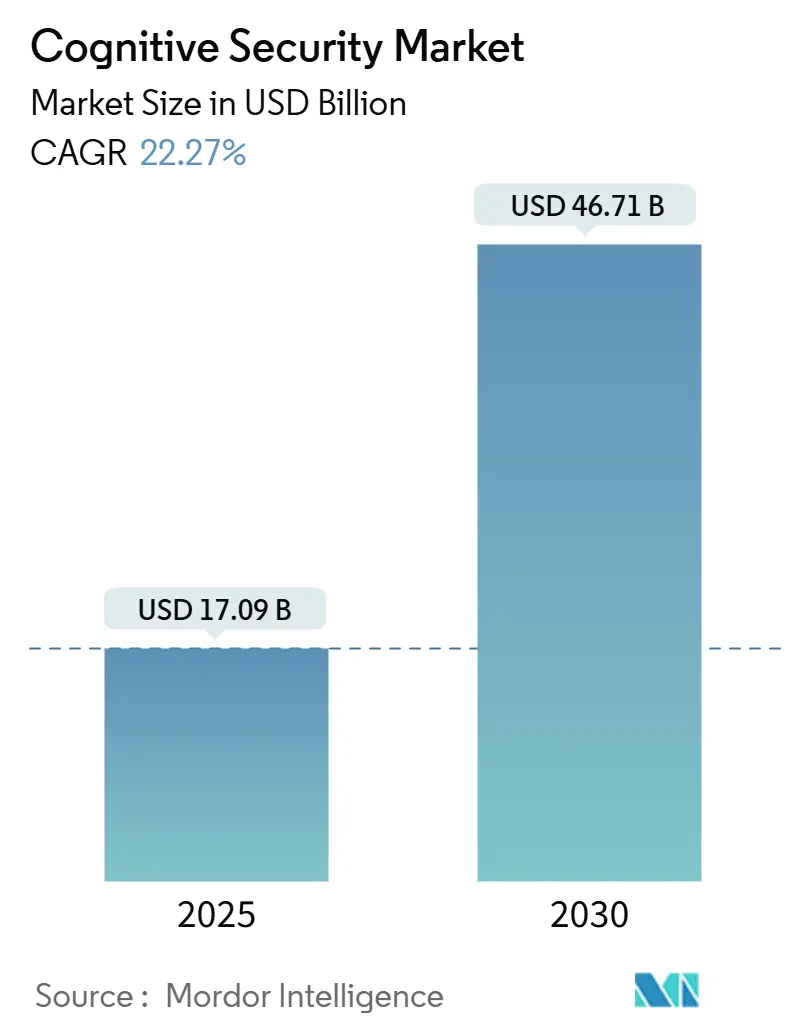

Рынок когнитивной безопасности составляет 17,09 млрд долларов США в 2025 году и, по прогнозам, достигнет 46,71 млрд долларов США к 2030 году, что означает устойчивый среднегодовой темп роста 22,27%. Устойчивые угрозы, основанные на ИИ, расширяющиеся поверхности атак, созданные внедрением облачных технологий, и растущий регулятивный контроль объединяются для стимулирования этого роста. Предприятия активно инвестировали после обнаружения того, что традиционные инструменты пропускают специфичные для ИИ уязвимости, такие как отравление моделей, состязательные запросы и утечка синтетических данных, что побудило к ускоренному переходу к продвинутой аналитике и автономной защите. Параллельные достижения в развертывании больших языковых моделей внутри корпоративных рабочих процессов еще больше обостряют спрос, поскольку каждое внедрение генеративного ИИ создает новые точки входа, которые должны непрерывно мониториться и укрепляться. Поставщики отвечают встраиванием самообучающихся алгоритмов в сценарии реагирования на инциденты, сокращая среднее время обнаружения и локализации нарушений с часов до минут, одновременно уменьшая шум ложных срабатываний, который перегружает человеческих аналитиков. Эта динамика позиционирует рынок когнитивной безопасности как один из самых быстрорастущих сегментов в рамках более широких расходов на кибербезопасность.

Ключевые выводы отчета

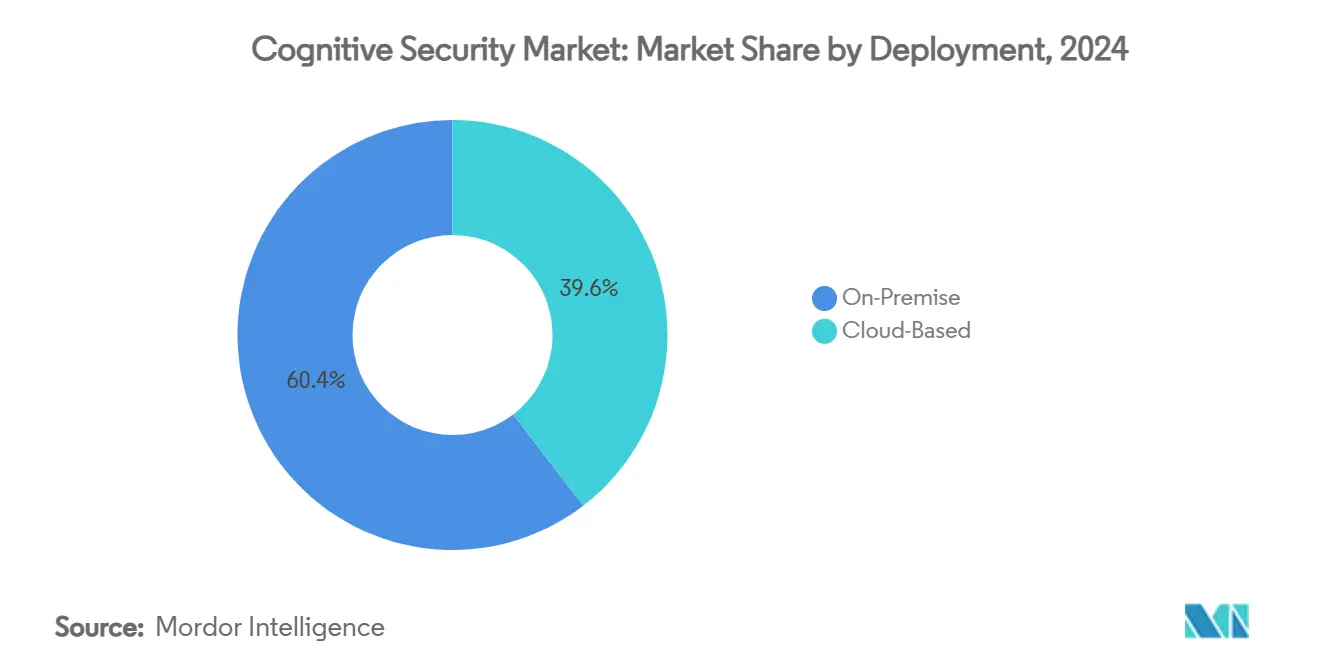

- По развертыванию локальные архитектуры занимали 60,40% доли рынка когнитивной безопасности в 2024 году, тогда как облачные платформы, по прогнозам, будут расширяться со среднегодовым темпом роста 27,10% до 2030 года.

- По типу услуг профессиональные услуги лидировали с 60,40% долей выручки в 2024 году, в то время как управляемые услуги демонстрируют самый высокий ожидаемый среднегодовой темп роста 28,40% до 2030 года.

- По применению автоматизированное управление соответствием составляло 45,30% доли размера рынка когнитивной безопасности в 2024 году и развивается со среднегодовым темпом роста 29,70% до 2030 года.

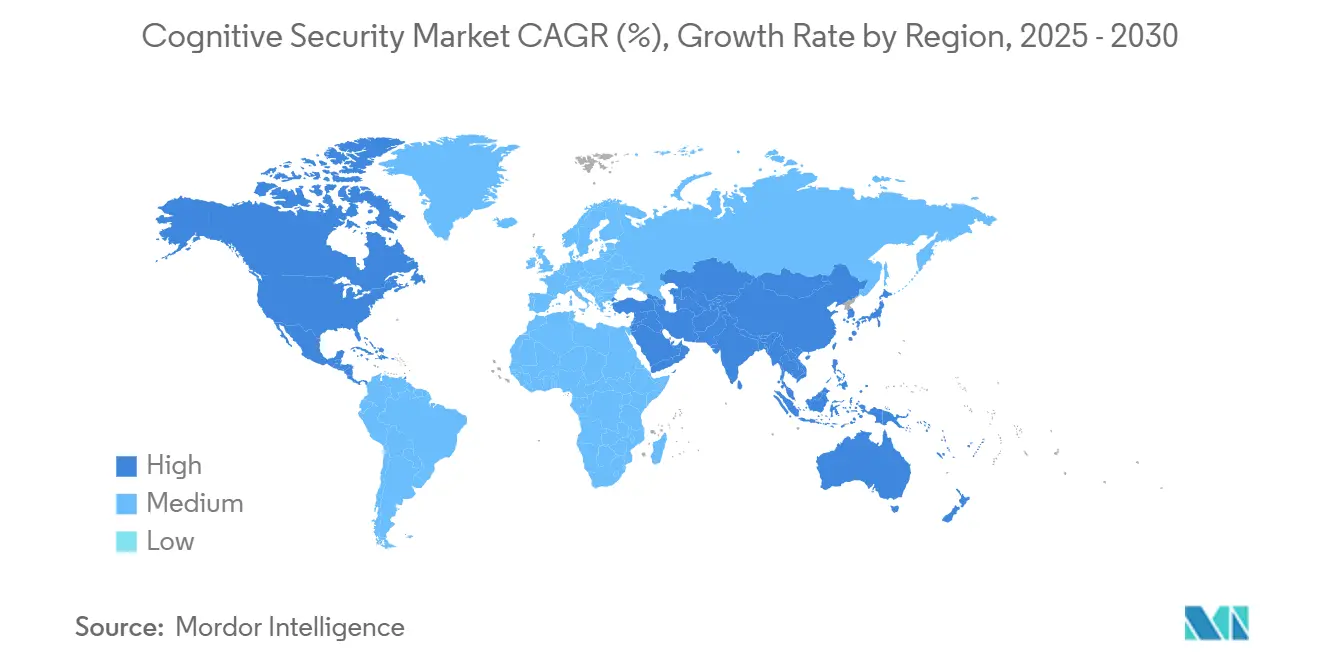

- По географии Северная Америка занимала 35,70% доли рынка когнитивной безопасности в 2024 году, тогда как Азиатско-Тихоокеанский регион демонстрирует самое быстрое региональное расширение со среднегодовым темпом роста 25,66% до 2030 года.

Глобальные тенденции и инсайты рынка когнитивной безопасности

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Экспоненциальный рост неструктурированных корпоративных данных | +4.2% | Глобально, высокая интенсивность в Северной Америке и Азиатско-Тихоокеанском регионе | Среднесрочная перспектива (2-4 года) |

| Всплеск темных данных IoT | +3.8% | Ядро Азиатско-Тихоокеанского региона, распространение на Ближний Восток и Африку | Долгосрочная перспектива (≥ 4 лет) |

| Облачно-нативные цепочки инструментов ИИ | +3.5% | Северная Америка и ЕС, расширение в Азиатско-Тихоокеанский регион | Краткосрочная перспектива (≤ 2 лет) |

| Эскалация угроз в открытых и облачных стеках | +4.7% | Глобально | Краткосрочная перспектива (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Экспоненциальный рост неструктурированных корпоративных данных

Массовый рост электронных писем, файлов совместной работы, показаний датчиков и мультимедиа эскалирует как проблему видимости, так и поверхность атак. Когнитивные движки обрабатывают терабайты необработанных журналов для выявления отклонений в поведении пользователей, сокращая ложные предупреждения на 95% при обнаружении скрытых латеральных перемещений, которые обходят системы на основе правил. Однако злоумышленники получают выгоду от того же информационного богатства, извлекая контент для создания контекстно-ориентированных кампаний целевого фишинга. Команды безопасности поэтому интегрируют самообучающуюся аналитику непосредственно в озера данных для корреляции телеметрии идентичности, устройств и сети в режиме реального времени, превращая ранее неактивные архивы в действенную разведку, которая повышает точность обнаружения нарушений. Конечным результатом является повышенная базовая линия для аналитической глубины, которая позиционирует рынок когнитивной безопасности для устойчивого расширения во всех вертикалях.

Всплеск темных данных IoT

Промышленные и потребительские развертывания IoT добавляют миллиарды неуправляемых конечных точек, создавая поток операционной телеметрии, который стандартные платформы SIEM не могут обработать. Когнитивные движки моделируют базовое поведение для каждого класса устройств и отмечают отклонения, такие как аномальные изменения прошивки или неожиданный трафик восток-запад. В энергетических сетях и умных заводских цехах эта функциональность непосредственно смягчает риски простоя, защищая системы безопасности жизни. Разрыв в безопасности расширяется по мере конвергенции OT-сетей с IT-магистралями, побуждая производственные и коммунальные фирмы инвестировать в резидентную на границе ИИ-аналитику, которая работает в условиях строгих ограничений задержки. Следовательно, спрос на масштабируемые, устройство-агностические платформы внутри рынка когнитивной безопасности продолжает ускоряться до 2030 года. [1]Frontiers in Computer Science, "AI Security in IoT Environments," frontiersin.org

Облачно-нативные цепочки инструментов ИИ демократизируют когнитивную безопасность

Сервисы такие как Amazon SageMaker, Azure Machine Learning и Google Vertex AI упрощают развертывание моделей, но одновременно увеличивают экспозицию. Восемьдесят два процента организаций оставляют интерфейсы блокнотов доступными без укрепленной аутентификации, что позволяет кражу токенов и несанкционированное манипулирование моделями. Организации встраивают контроли безопасности сдвига влево в пайплайны CI/CD, сканируя веса моделей на предмет аномалий перед продвижением в продакшен. Быстрый цикл обратной связи улучшает скорость релизов при укреплении защиты; однако непрерывное управление позицией становится обязательным, поскольку дрейф кода и модели происходит быстрее, чем могут отслеживать ручные проверки. Эти противоположные силы стимулируют быстрое принятие автоматизированных модулей управления внутри платформ когнитивной безопасности. [2]Trend Micro, "Cloud-Native AI Security Survey 2025," trendmicro.com

Эскалация угроз в открытых и облачных стеках

Злоумышленники вооружаются техниками состязательного машинного обучения для внедрения отравленных образцов в публичные хабы моделей и библиотеки открытого кода. X-Force IBM наблюдал 71% рост скомпрометированных учетных данных, используемых для изменения обучающих данных или захвата конечных точек модели, заставляя защитников проверять происхождение наборов данных и мониторить точность выводов во время выполнения. Предприятия развертывают ансамблевые детекторы, которые объединяют традиционную сетевую телеметрию с проверками целостности модели, обнаруживая манипуляции градиентом или температурный перекос в больших языковых моделях до возникновения воздействия в продакшене. Повышенная сложность закрепляет премиальные бюджеты для адаптивной защиты, цементируя рост рынка когнитивной безопасности.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Дефицит талантов в области ИИ/МО кибер-аналитики | -2,8% | Глобально, острое в Северной Америке и ЕС | Среднесрочная перспектива (2-4 года) |

| Сложность многоюрисдикционного управления данными | -2,1% | ЕС первично, глобально вторично | Долгосрочная перспектива (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Дефицит талантов в области ИИ/МО кибер-аналитики

Спрос на практиков, способных кодировать защиту на основе обучения с подкреплением, настраивать модели защиты от запросов и интерпретировать телеметрию угроз, значительно превышает глобальное предложение. Организации противодействуют, передавая на аутсорсинг специалистам управляемых услуг и инвестируя в слои оркестрации с низким кодом, которые позволяют меньшему количеству инженеров защищать большие базы активов. Хотя автоматизация обрабатывает сортировку первого уровня, эскалации второго и третьего уровней по-прежнему требуют гибридных наборов навыков, охватывающих математику, безопасное кодирование и регулятивную интерпретацию. Результирующая инфляция заработной платы увеличивает совокупную стоимость владения проектом, подталкивая некоторые более мелкие фирмы к моделям облачной подписки на основе потребления вместо индивидуальных разработок.

Сложность многоюрисдикционного управления данными

Закон ЕС об ИИ, Закон Китая о кибербезопасности и развивающиеся федеральные руководящие принципы США налагают различные обязательства в отношении журналирования аудита, происхождения наборов данных и алгоритмической прозрачности. Многонациональные фирмы должны поддерживать регион-специфичные реестры моделей и сегрегированные пайплайны вывода для соблюдения перекрывающихся правил, поднимая расходы на соблюдение требований до 15% от общих бюджетов развертывания. Поставщики отвечают встраиванием движков политик, которые автоматизируют требования к хранению, доступу и объяснимости в реальном времени, однако более мелкие предприятия находят правовые накладные расходы пугающими. Региональная фрагментация поэтому замедляет принятие в сильно регулируемых вертикалях даже при росте общего рынка когнитивной безопасности.

Сегментный анализ

По развертыванию: миграция в облако ускоряется несмотря на проблемы безопасности

Локальные решения сохранили 60,40% доли рынка когнитивной безопасности в 2024 году, поскольку оборонные агентства, финансовые институты и операторы критической инфраструктуры продолжают требовать локальное размещение данных и изолированные среды. Однако облачные развертывания расширяются со среднегодовым темпом роста 27,10%, поскольку гиперскейлеры интегрируют специально созданные сборщики телеметрии и валидацию целостности моделей в свои платформы, снижая стоимость входа. Размер рынка когнитивной безопасности для облачных предложений прогнозируется резко расти, поскольку подписочные цены и непрерывные обновления каналов угроз сокращают циклы закупок и переносят капитальные расходы в операционные бюджеты.

Гибридные архитектуры теперь доминируют в новых внедрениях, сопрягая узлы вывода на границе с центральной облачной аналитикой, которая питает глобальные графы разведки угроз. Поставщики предварительно упаковывают эталонные чертежи, которые шифруют обучающие данные в покое, обеспечивая безопасные вычислительные анклавы для федеративного обучения между локальными и публичными облачными зонами. Центры операций безопасности получают выгоду от унифицированных дашбордов, которые нормализуют обнаружения в средах, закрывая пробелы видимости, которые злоумышленники эксплуатируют, когда рабочие процессы охватывают множественные модели хостинга. Эти возможности коллективно позиционируют облачные варианты как основной двигатель расширения внутри рынка когнитивной безопасности до 2030 года. [3]Cisco, "Introducing AI Defense Platform," newsroom.cisco.com

По услугам: профессиональные услуги лидируют на фоне дефицита навыков

Консалтинговые и интеграционные проекты захватили 60,40% доли выручки в 2024 году, поскольку предприятия требуют настроенных пайплайнов данных, фреймворков валидации моделей и регулятивных маппингов до того, как когнитивные контроли доставят ценность. Размер рынка когнитивной безопасности, относящийся к управляемым услугам, прогнозируется расти со среднегодовым темпом роста 28,40%, поскольку организации передают на аутсорсинг круглосуточный мониторинг, переобучение моделей и упражнения состязательного моделирования.

Специализированные провайдеры теперь объединяют команды охоты за угрозами с MLOps инженерами для поддержания динамических базовых линий, настроенных на развивающийся профиль риска каждого клиента. Государственные контракты, такие как заказ NSIN на 2 млрд долларов США, присужденный GovCIO, иллюстрируют, как публичные агентства используют внешнюю экспертизу для ускорения временных рамок приобретения при соответствии требованиям секретной аккредитации. Коммерческие покупатели зеркально отражают эту схему, перенося бюджет с численности персонала на основанные на результатах подписки, которые гарантируют соглашения об уровне обслуживания точности обнаружения. Бум управляемых услуг поэтому является структурным, а не временным явлением, подкрепляющим траекторию роста рынка когнитивной безопасности.

По применению: автоматизированное соответствие обеспечивает лидерство на рынке

Автоматизированное управление соответствием сохранило 45,30% размера рынка когнитивной безопасности в 2024 году, поскольку мандаты ESG, конфиденциальности и безопасности ИИ умножились. Движки обрабатывают операционные журналы, извлекают релевантные события и автоматически заполняют регулятивные отчеты, сокращая ручное время подготовки аудита на 70% при снижении штрафов за поздние или неточные раскрытия. Предиктивное обслуживание в промышленных секторах является самым быстрорастущим применением, расширяясь со среднегодовым темпом роста 29,70%, поскольку модели машинного обучения обнаруживают предстоящие отказы оборудования и предотвращают нарушения, которые иначе привлекли бы попытки кибер-физического саботажа.

Кросс-исследовательская аналитика набирает обороты в многонациональных корпорациях, где кампании атак охватывают облачных арендаторов, SaaS приложения и операционные технологии. Корреляция слабых сигналов - таких как аномальная задержка вывода или внезапные сдвиги формата запросов - ИИ составляет новые охотничьи гипотезы, которые оценивают человеческие аналитики, ускоряя анализ первопричин и локализацию инцидентов. Поставщики дополнительно встраивают модули объяснимого ИИ для удовлетворения положений прозрачности ЕС, укрепляя доверие покупателей и устанавливая более высокие барьеры входа для точечных конкурентов. Эти разработки поддерживают автоматизированное соответствие как якорь доходов при расширении смежных случаев использования, которые продвигают общий рынок когнитивной безопасности.

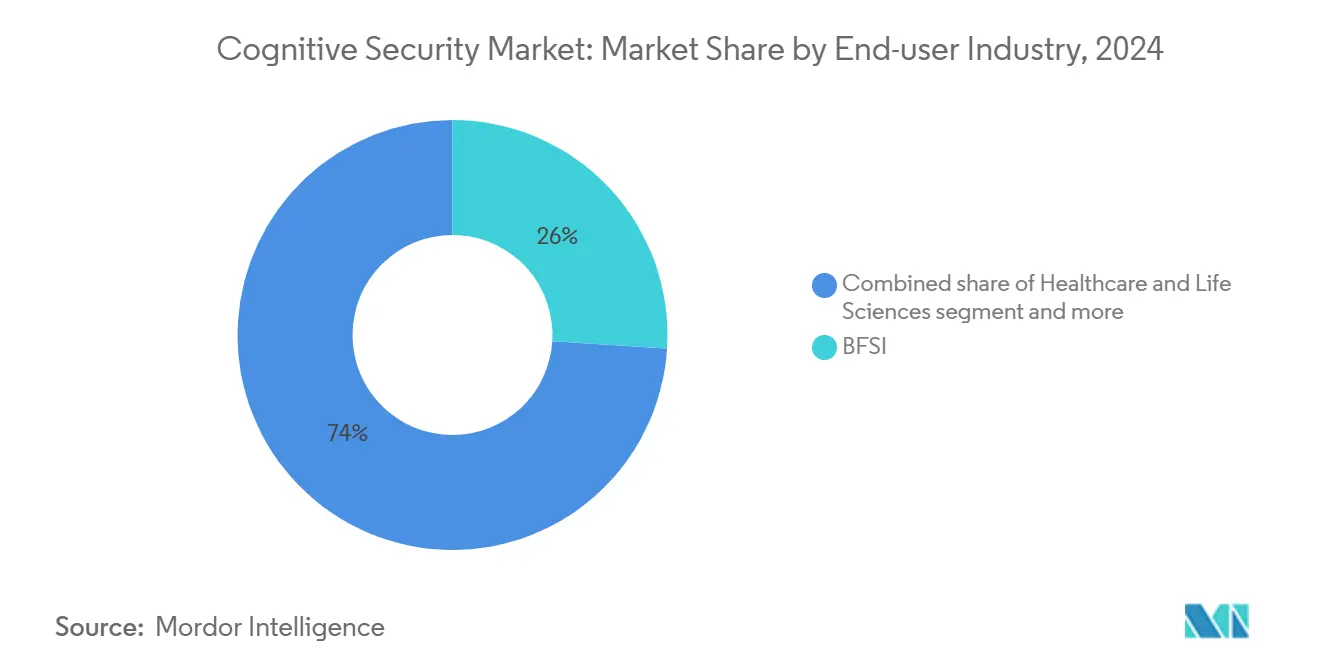

По отраслям конечных пользователей: БФСИ лидирует в всплеске государственных инвестиций

Банки, страховщики и фирмы рынка капитала принимают продвинутые модели для обнаружения внутреннего мошенничества, аномалий транзакций и паттернов мошеннической торговли. Строгие обязательства по регулятивному капиталу и защите данных делают контроли на основе ИИ обязательными, а не дискреционными. Оборонные агентства следуют близко, используя искусственный интеллект для патрулирования каналов разведки открытых источников, защиты программного обеспечения систем вооружения и проверки сторонних поставщиков.

Медицинские учреждения развертывают аналитику с сохранением конфиденциальности, которая отмечает аномальный доступ к EHR и валидирует предложения ИИ-диагностики против меток истины, балансируя инновации со строгими защитами данных пациентов. Производственные заводы интегрируют основанное на моделях обнаружение вторжений в программируемые логические контроллеры, укрепляя операционную устойчивость на фоне растущих геополитических угроз кибер-саботажа. Розничные торговцы и операторы телекоммуникаций используют когнитивные движки для борьбы с мошенничеством синтетической идентичности, автоматизации соответствия KYC и защиты узлов 5G на границе в масштабе. Коллективно эти отрасль-специфичные мандаты обеспечивают диверсифицированную базу спроса, которая изолирует рынок когнитивной безопасности от спадов в одной вертикали.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По компонентам: решения доминируют в сложности интеграции

Интегрированные платформы объединяют дезинфекцию наборов данных, проверки целостности моделей, непрерывное обнаружение поверхности атак и сценарии оркестрации безопасности. Покупатели предпочитают эти наборы сшиванию разрозненных точечных инструментов, которые могут не разделять онтологию или поддерживать общие схемы политик. Рынок когнитивной безопасности таким образом склоняется к поставщикам, способным предоставить сквозные пайплайны, поддерживаемые экосистемами плагинов, которые расширяются в специализированные ниши, такие как обнаружение водяных знаков генеративного ИИ или управление синтетическими данными.

Сервисные компоненты усиливают эту динамику, предлагая фабрики миграции, которые переносят унаследованные правила обнаружения в AI-нативные форматы и проводят непрерывную валидацию против развивающихся состязательных тактик. По мере ускорения активности приобретений провайдеры платформ интегрируют недавние покупки для расширения покрытия возможностей, сокращая время до ценности для клиентов, которые сталкиваются с нарастающими сроками соответствия.

Географический анализ

Северная Америка остается крупнейшим региональным кластером, удерживая 35,70% доли рынка когнитивной безопасности в 2024 году. Государственные и федеральные агентства выделяют многомиллиардные бюджеты для защиты критической инфраструктуры, что иллюстрируется заказом Министерства обороны NSIN на 2 млрд долларов США и контрактом поддержки кибербезопасности F-35 на 185 млн долларов США. Предприятия сталкиваются с равно сложной средой, поскольку правила управления рисками, специфичные для ИИ, появляются наряду с существующими статутами конфиденциальности данных, повышая накладные расходы на соответствие, но одновременно расширяя адресуемые расходы для поставщиков платформ. Венчурное финансирование остается обильным, поддерживая пайплайн стартапов, которые коммерциализируют нишевые возможности, такие как тестирование инъекций запросов и автономная красная команда. Тем не менее, темпы роста умеренные относительно развивающихся регионов, поскольку многие фирмы Fortune 1000 уже выполнили программы безопасности ИИ первого поколения и теперь фокусируются на инкрементальной оптимизации, а не на развертываниях на зеленом поле.

Азиатско-Тихоокеанский регион записывает самую быструю траекторию со среднегодовым темпом роста 25,66%. Государственные программы в Китае, Сингапуре и Южной Корее продвигают принятие ИИ при инвестициях в национальные центры кибербезопасности, которые закупают местные и международные технологии. Быстрое расширение цифровых платежей и развертывания умных городов генерируют огромные объемы телеметрии, обеспечивая плодородные данные для защиты на основе машинного обучения, но также привлекая синдикаты киберпреступников, которые вооружаются автоматизированной разведкой. Предприятия поэтому приоритизируют AI-нативную безопасность с самого начала, а не наслаивают ее позже, сокращая циклы продаж для полнофункциональных платформ. Лингвистическое разнообразие и регулятивная гетерогенность создают препятствия интеграции, однако растущие региональные следы гиперскейлеров облегчают ограничения инфраструктуры, укрепляя спрос на масштабируемые когнитивные контроли.

Европа продвигается устойчиво, поскольку Закон ЕС об ИИ трансформирует двусмысленность в предписывающие обязательства вокруг прозрачности, робастности и управления данными. Хотя затраты на соответствие повышают сложность проектов, законодательная ясность поощряет одобрение на уровне совета директоров для долгосрочных инвестиций в объяснимую безопасность ИИ. Поставщики локализуют дашборды и аудиторские следы для соответствия регион-специфичным схемам отчетности, и многие предлагают опции суверенного облака, размещенные в аккредитованных центрах данных для соблюдения ограничений трансграничной передачи. Принятие особенно сильно в производственном сердце Германии и аэрокосмическом и оборонном секторе Франции, где кибер-физические риски пересекаются с императивами защиты интеллектуальной собственности. Вместе эти факторы обеспечивают, что Европа остается стратегическим столпом доходов для рынка когнитивной безопасности, даже если проценты роста отстают от стремительного темпа Азиатско-Тихоокеанского региона.

Конкурентная среда

Индустрия когнитивной безопасности характеризуется средней концентрацией, поскольку гиганты унаследованной кибербезопасности, облачные гиперскейлеры и AI-нативные специалисты борются за долю. Ни один поставщик не превышает 15% глобальной выручки, отражая широту требований клиентов и зарождающийся характер стандартных архитектур. Провайдеры платформ дифференцируются через проприетарные проверки целостности моделей, унифицированные фабрики данных и авторство политик с низким кодом, которое снижает административное бремя.

Импульс приобретений сильный. Покупка Protect AI компанией Palo Alto Networks за 650-700 млн долларов США представляет крупнейшую транзакцию с 2020 года и сигнализирует стратегический поворот к полнофункциональному обеспечению ИИ. Cisco объявила о намерении поглотить Robust Intelligence, интегрируя пайплайны валидации моделей в Cisco Security Cloud. Планируемое приобретение Apex Security компанией Tenable иллюстрирует, как поставщики управления уязвимостями расширяются в безопасность моделей, поскольку клиенты требуют унифицированных инвентарей активов, охватывающих традиционные серверы и конечные точки ИИ. Эти движения сжимают ниши точечных решений, оказывая давление на стартапы для дальнейшей специализации или поиска ранних возможностей выхода.

Стратегические альянсы дополняют M&A. Облачные провайдеры объединяют агенты-копилоты безопасности непосредственно в цепочки инструментов разработчиков, создавая липкие экосистемы, которые направляют нисходящий спрос на партнерские приложения, такие как обогащение разведки угроз или автоматизированное реагирование на инциденты. Тем временем сообщества открытого кода сотрудничают над стандартами водяных знаков моделей и корпорациями состязательных примеров, которые поставщики включают в коммерческие предложения, ускоряя диффузию инноваций. Ценовая конкуренция остается умеренной, поскольку сложность реализации благоприятствует переговорам на основе ценности над коммодитизированным лицензированием. Поскольку покупатели поворачиваются от пилотных проектов к корпоративным развертываниям, поставщики, способные доказать рентабельность инвестиций через метрики, такие как сокращение времени пребывания или сэкономленные часы аудита, выигрывают многолетние расширения, укрепляя благотворный цикл, который поддерживает рынок когнитивной безопасности.

Лидеры индустрии когнитивной безопасности

-

IBM Corporation

-

Microsoft (Azure Synapse / Fabric)

-

Amazon Web Services

-

SAP SE

-

Darktrace plc

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в индустрии

- Июнь 2025: Израильская фирма безопасности данных Cyera привлекла 540 млн долларов США при оценке 6 млрд долларов США, подчеркивая доверие инвесторов к возможностям защиты данных на основе ИИ.

- Май 2025: Tenable объявила о намерении приобрести Apex Security для расширения покрытия управления экспозицией по поверхностям атак ИИ.

- Апрель 2025: Palo Alto Networks раскрыла планы приобретения Protect AI за 650-700 млн долларов США, крупнейшую транзакцию в области когнитивной безопасности с 2020 года.

- Март 2025: Microsoft развернула 11 агентов ИИ для Security Copilot для автоматизации повторяющихся задач кибербезопасности в корпоративных средах.

Область применения глобального отчета о рынке когнитивной безопасности

Когнитивные вычисления используют передовой тип искусственного интеллекта, тем самым используя различные формы ИИ, включая алгоритмы машинного обучения и сети глубокого обучения, которые становятся сильнее и умнее со временем. Когнитивная безопасность широко принимается в разнообразном наборе отраслей для защиты критически важной информации, включая компании общественной безопасности и коммунальных услуг. Когнитивная безопасность помогает в анализе событий безопасности и разделяет всю структурированную и неструктурированную информационную информацию на данные, тем самым обеспечивая непрерывную безопасность для бизнеса для улучшения его производительности.

| Локальное |

| Облачное |

| Профессиональные услуги |

| Управляемые услуги |

| Когнитивная разведка угроз |

| Предиктивное обслуживание |

| Кросс-исследовательская аналитика |

| Автоматизированное управление соответствием |

| Другие применения |

| БФСИ |

| Здравоохранение и науки о жизни |

| Розничная торговля и электронная коммерция |

| Государство и оборона |

| Телекоммуникации и ИТ |

| Производство |

| Решения |

| Услуги |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Соединенное Королевство | |

| Германия | ||

| Франция | ||

| Италия | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Ближний Восток | Израиль |

| Саудовская Аравия | ||

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Египет | ||

| Остальная Африка | ||

| По развертыванию | Локальное | ||

| Облачное | |||

| По услугам | Профессиональные услуги | ||

| Управляемые услуги | |||

| По применению | Когнитивная разведка угроз | ||

| Предиктивное обслуживание | |||

| Кросс-исследовательская аналитика | |||

| Автоматизированное управление соответствием | |||

| Другие применения | |||

| По отраслям конечных пользователей | БФСИ | ||

| Здравоохранение и науки о жизни | |||

| Розничная торговля и электронная коммерция | |||

| Государство и оборона | |||

| Телекоммуникации и ИТ | |||

| Производство | |||

| По компонентам | Решения | ||

| Услуги | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

| Европа | Соединенное Королевство | ||

| Германия | |||

| Франция | |||

| Италия | |||

| Россия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Южная Корея | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Ближний Восток и Африка | Ближний Восток | Израиль | |

| Саудовская Аравия | |||

| Объединенные Арабские Эмираты | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Египет | |||

| Остальная Африка | |||

Ключевые вопросы, освещенные в отчете

Какова текущая стоимость рынка когнитивной безопасности?

Рынок оценивается в 17,09 млрд долларов США в 2025 году и, по прогнозам, достигнет 46,71 млрд долларов США к 2030 году.

Какая модель развертывания расширяется быстрее всего?

Облачные платформы когнитивной безопасности развиваются со среднегодовым темпом роста 27,10% до 2030 года благодаря масштабируемости и текущим обновлениям каналов угроз.

Почему автоматизированное соответствие доминирует в расходах на применения?

Мандаты ESG, конфиденциальности и безопасности ИИ побуждают организации автоматизировать сбор доказательств и отчетность, давая автоматизированному соответствию 45,30% доли выручки в 2024 году.

Какой регион будет расти больше всего в течение прогнозного периода?

Азиатско-Тихоокеанский регион лидирует со среднегодовым темпом роста 25,66%, стимулируемым национальными программами ИИ и быстрым принятием цифровых услуг.

Как поставщики решают проблему дефицита талантов в области ИИ/МО?

Провайдеры объединяют управляемые услуги, которые предоставляют круглосуточный мониторинг, переобучение моделей и состязательное моделирование, позволяя клиентам компенсировать пробелы во внутреннем персонале.

Последнее обновление страницы: