Размер и доля рынка лайнерлесс этикеток

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

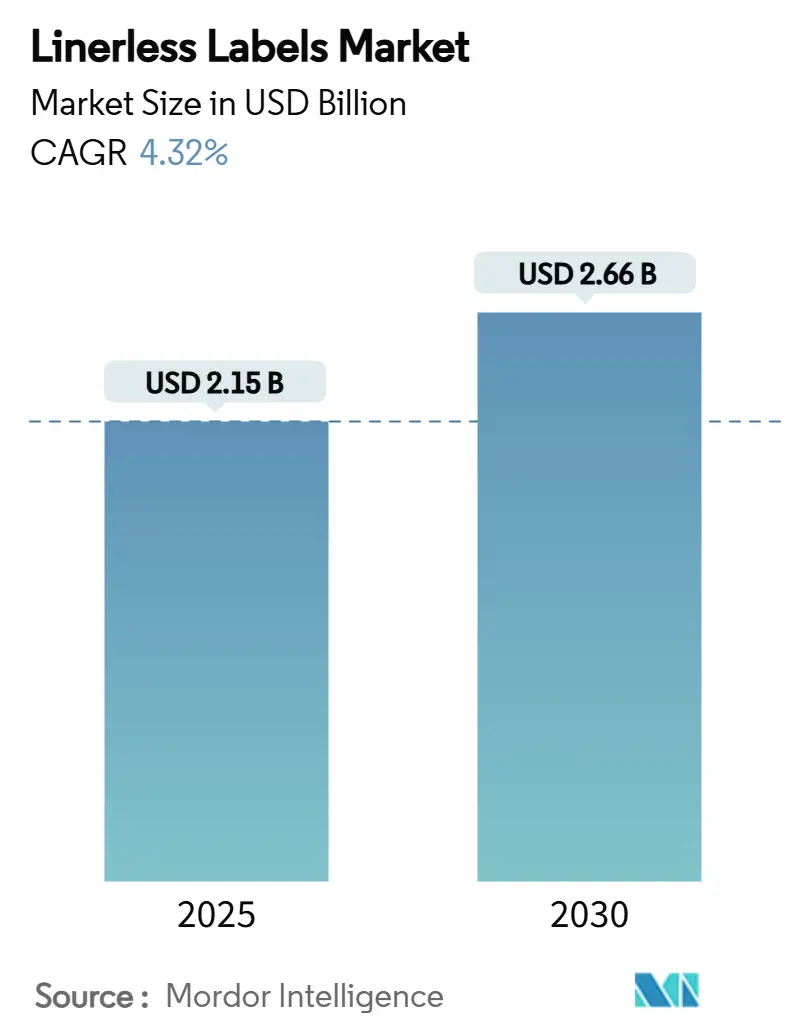

| Размер Рынка (2025) | 2.15 Миллиардов долларов США |

| Размер Рынка (2030) | 2.66 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.32% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Европа |

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка лайнерлесс этикеток от Mordor Intelligence

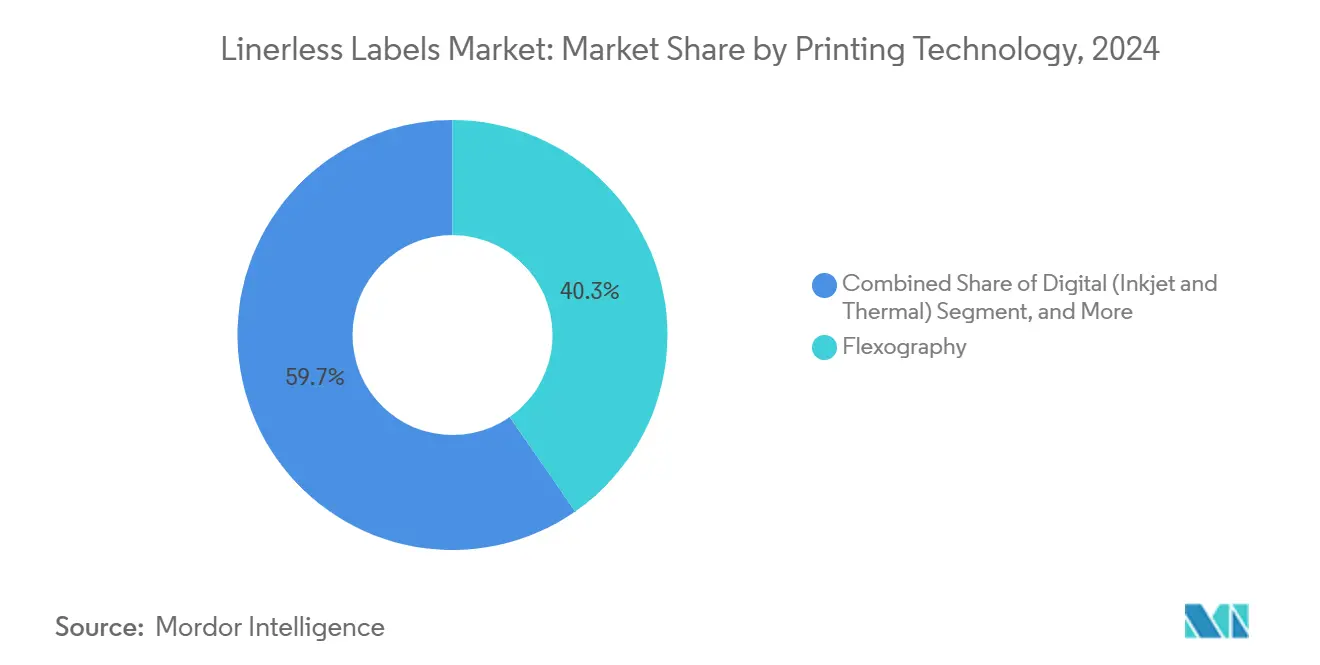

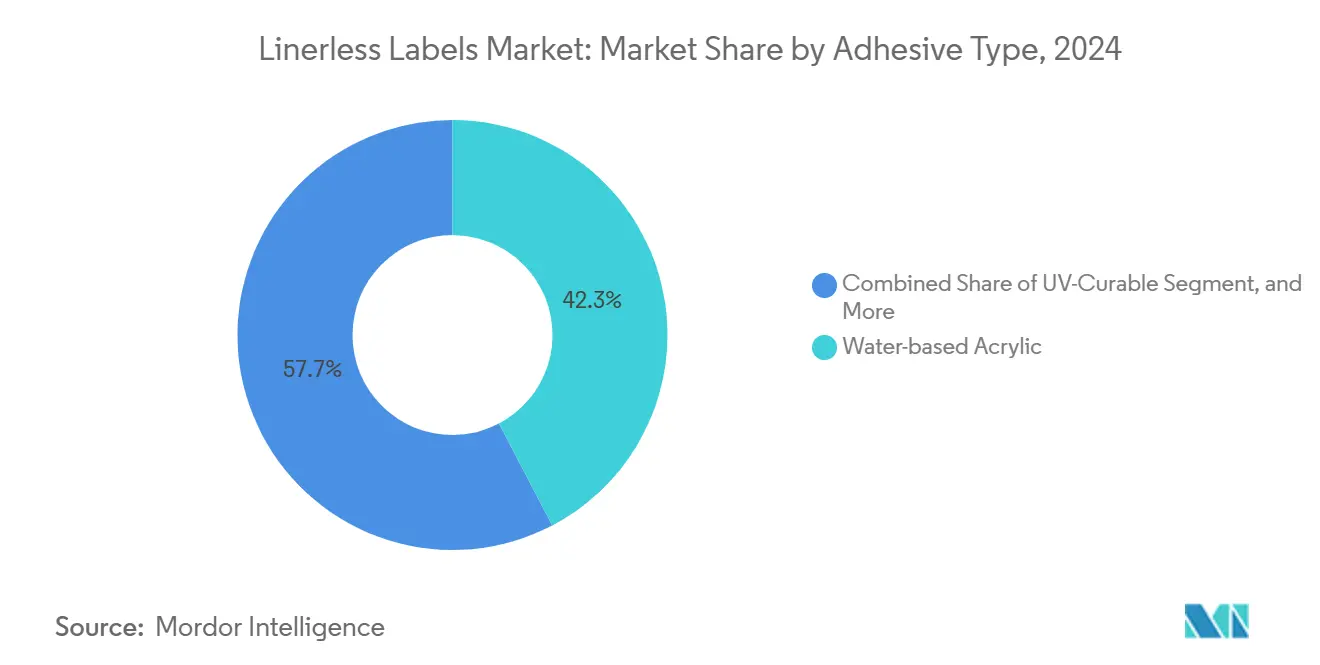

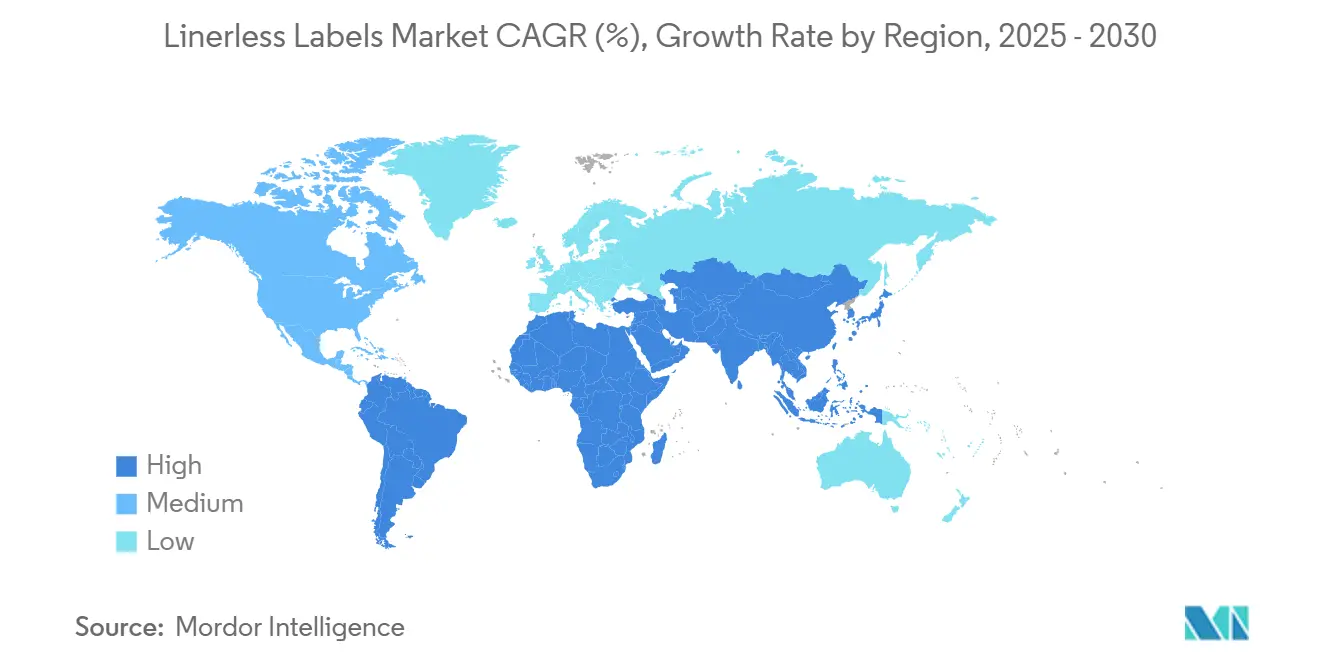

Размер рынка лайнерлесс этикеток оценивается в 2,15 млрд долл. США в 2025 году и прогнозируется на уровне 2,66 млрд долл. США к 2030 году, увеличиваясь со среднегодовым темпом роста 4,32%. Рост обусловлен более строгими глобальными нормативными требованиями к упаковке, в частности Регламентом Европейского союза по упаковке и упаковочным отходам, который требует, чтобы вся упаковка была пригодна для переработки к 2030 году, и предусматривает сокращение упаковочных отходов на душу населения на 15% к 2040 году.[1]Европейская комиссия, 'Новое регулирование ЕС способствует закупке устойчивой упаковки', green-forum.ec.europa.eu Флексография продолжает удерживать долю 40,32%, однако цифровые системы на базе струйных и термальных технологий расширяются со среднегодовым темпом роста 7,43%, поскольку электронная коммерция стимулирует спрос на печать переменной длины по требованию. Пленочные лицевые поверхности составляют 48,23% доли, в то время как специальные и переработанные подложки показывают самый высокий среднегодовой темп роста 8,11% на фоне корпоративных целей экономики замкнутого цикла. Акриловые клеи на водной основе остаются доминирующими с долей 42,32%; УФ-отверждаемые составы растут быстрее всего со среднегодовым темпом роста 7,84%, решая проблемы производительности холодовой цепи. Европа лидирует с долей 34,62%; однако Азиатско-Тихоокеанский регион растет со среднегодовым темпом роста 8,53% благодаря масштабированию производства и расширению электронной коммерции.

Ключевые выводы отчета

- По технологии печати флексография лидировала с долей выручки 40,32% в 2024 году, в то время как цифровая печать прогнозируется к росту со среднегодовым темпом роста 7,43% до 2030 года.

- По материалу лицевой поверхности пленочные подложки составили 48,23% доли рынка лайнерлесс этикеток в 2024 году; специальные и переработанные подложки прогнозируются к росту со среднегодовым темпом роста 8,11% до 2030 года.

- По типу клея системы на основе акриловых на водной основе удерживали 42,32% размера рынка лайнерлесс этикеток в 2024 году, тогда как УФ-отверждаемые составы ожидают расширения со среднегодовым темпом роста 7,84%.

- По конечной отрасли применения в пищевой промышленности занимали 28,42% доли в 2024 году, а этикетки для логистики и электронной коммерции установят среднегодовой темп роста 9,21% до 2030 года.

- По географии Европа захватила 34,62% доли рынка в 2024 году, в то время как Азиатско-Тихоокеанский регион прогнозируется к росту со среднегодовым темпом роста 8,53% до 2030 года.

Тенденции и аналитические данные глобального рынка лайнерлесс этикеток

Анализ воздействия движущих факторов

| Движущий фактор | (~) % Воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Всплеск спроса на устойчивую упаковку продуктов питания и напитков | +1.2% | Глобально, с концентрацией в Европе и Северной Америке | Среднесрочный (2-4 года) |

| Бум логистики электронной коммерции, требующий транспортных этикеток переменной длины | +0.9% | Глобально, лидируют Азиатско-Тихоокеанский регион и Северная Америка | Краткосрочный (≤ 2 лет) |

| Регулятивные мандаты по сокращению отходов в Европе и Северной Америке | +0.8% | Европа и Северная Америка, расширяется в АТЭС | Долгосрочный (≥ 4 лет) |

| Внедрение автоматизации кухонь быстрого питания для печати лайнерлесс этикеток по требованию | +0.6% | Северная Америка и Европа, развивается в АТЭС | Среднесрочный (2-4 года) |

| Внедрение связанной упаковки с поддержкой RFID и микро-фулфилмента | +0.4% | Глобально, концентрируется на развитых рынках | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Всплеск спроса на устойчивую упаковку продуктов питания и напитков

Пищевые бренды внедряют лайнерлесс этикетки для соответствия как нормативным требованиям, так и потребительским ожиданиям по упаковке с меньшим воздействием. Avery Dennison сообщила о 15% органическом росте продаж в своем подразделении Intelligent Labels в течение 2024 года, приписывая большую часть роста пищевым применениям, которые сокращают использование материалов на 30% и углеродный след на 49% по сравнению с продукцией с лайнером. Поставщики свежих продуктов все чаще указывают лайнерлесс решения для резкого сокращения свалочных отходов и улучшения отслеживаемости, в то время как автоматизированные упаковочные линии используют динамические размеры этикеток для сокращения использования материалов до 40%. В совокупности эти факторы ускоряют рыночное внедрение в категориях охлажденных, замороженных и продуктов длительного хранения. Эффект усиливается, поскольку крупные переработчики устанавливают мандаты поставщикам, которые каскадируются через региональные цепочки создания стоимости. Инвестиции в перерабатываемые лицевые поверхности и пищевые УФ-отверждаемые клеи еще больше стимулируют принятие в секторах готовой еды.

Бум логистики электронной коммерции, требующий транспортных этикеток переменной длины

Стремительно растущие объемы посылок заставляют центры фулфилмента оптимизировать запасы этикеток и отходы. Промышленный принтер DL1024 от Toshiba объединяет транспортные этикетки и упаковочные листы в один формат переменной длины, снижая затраты на печать на 40% и устраняя отходы лайнера.[2]Toshiba Business, 'Промышленный принтер лайнерлесс этикеток DL1024', business.toshiba.com Пересмотренное руководство Почтовой службы США по маркировке посылок подчеркивает упрощенные конструкции, которые ускоряют автоматическое сканирование, косвенно поддерживая переход на лайнерлесс. Высокообъемные объекты сообщают на 50% больше этикеток на рулон, что приводит к меньшему количеству смен рулонов и более быстрой пропускной способности. В хабах микро-фулфилмента экономия места от устранения лайнера открывает дополнительные мощности для подбора. Более строгие карты устойчивости ритейлеров подталкивают поставщиков к системам лайнерлесс, чтобы избежать штрафов, связанных с избыточной упаковкой.

Регулятивные мандаты по сокращению отходов в Европе и Северной Америке

EU PPWR устанавливает обязательное требование пригодности к переработке к 2030 году, позиционируя технологию лайнерлесс как один из немногих легко развертываемых путей к немедленному сокращению отходов. Лайнерлесс этикетка OptiCut WashOff от UPM Raflatac, запущенная в 2024 году, отвечает непосредственно поддержкой повторного использования PET-контейнеров при устранении отходов лайнера. Параллельные инициативы на уровне штатов в США разрабатывают схемы расширенной ответственности производителей, которые перекладывают затраты на утилизацию на поставщиков упаковки. Конвергенция регулятивных сроков с корпоративными обязательствами по нулевым выбросам интенсифицирует спрос на немедленно масштабируемые варианты лайнерлесс. Гармонизированные правила ЕС также снижают сложность для многонациональных компаний, которые теперь развертывают одну спецификацию этикеток по всему региону. Североамериканские компании потребительских товаров все чаще встраивают мандаты лайнерлесс в тендеры поставщиков для обеспечения соответствия в будущем.

Внедрение автоматизации кухонь быстрого питания для печати лайнерлесс этикеток по требованию

Рестораны быстрого обслуживания, стремящиеся к более быстрому выполнению заказов, интегрируют принтеры лайнерлесс в системы кухонных дисплеев. Устранение лайнеров исключает этапы утилизации на высокообъемных площадках, которые могут генерировать тысячи этикеток заказов ежедневно. Тематические исследования показывают автоматизированные системы угловой упаковки, маркирующие 20 коробок в минуту при сохранении строгих сертификатов безопасности пищевых продуктов. Динамические длины этикеток поддерживают персонализацию меню без складирования нескольких артикулов. Метрики сокращения отходов помогают крупным сетям достигать корпоративных ESG-целей и улучшать показатели устойчивости на уровне магазинов. Внедрение ускоряется, поскольку пилотные программы подтверждают экономию труда и меньше заторов принтера по сравнению с традиционными форматами.

Анализ воздействия ограничивающих факторов

| Ограничивающий фактор | (~) % Воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Затраты на модернизацию устаревших линий маркировки | -0.7% | Глобально, особенно в устоявшихся производственных регионах | Краткосрочный (≤ 2 лет) |

| Волатильность цен на сырье (клеи и отделочные покрытия) | -0.5% | Глобально, с более высоким воздействием на чувствительные к затратам рынки | Среднесрочный (2-4 года) |

| Проблемы накопления клея в холодовых цепях | -0.3% | Глобально, концентрируется в пищевом и фармацевтическом секторах | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Затраты на модернизацию устаревших линий маркировки

Переход на лайнерлесс часто требует капитальных модернизаций в размере 50 000-200 000 долл. США на линию, что является препятствием для более мелких конвертеров, которое продлевает периоды окупаемости до примерно двух лет. Полностью электрические этикетировщики FoxJet теперь предлагают модульные комплекты для модернизации, которые устраняют требования к сжатому воздуху, снижая эксплуатационные расходы и облегчая установку. Тем не менее, обучение персонала и пересмотренные процедуры обслуживания добавляют косвенные расходы. Многие производители принимают гибридные рабочие процессы: лайнерлесс на новых артикулах, в то время как устаревшее оборудование обрабатывает долгосрочные продукты. Поставщики оборудования, которые объединяют финансовые пакеты или модели подписки, могут ускорить конверсию, облегчив первоначальное денежное давление.

Волатильность цен на сырье, влияющая на клеи и отделочные покрытия

Входные затраты на химикаты и целлюлозу выросли до 30% в 2024 году, повысив цены на готовые этикетки и снижая маржу для конвертеров, заблокированных в фиксированных контрактах. Поставщики клеев отвечают динамическими ценовыми формулами, привязанными к индексам сырья. Специализированная природа клеев лайнерлесс - балансирующих липкость, чистое высвобождение и анти-блокирование - ограничивает варианты замещения. Более крупные игроки смягчают колебания через многолетние соглашения о поставках, но более мелкие магазины сталкиваются с волатильными циклами закупок. Научно-исследовательские работы по материаловедению теперь поворачиваются к био-основанным смолам и покрытиям без силикона, которые обещают как стабильность затрат, так и меньшие углеродные следы.

Сегментный анализ

По технологии печати: цифровые инновации движут трансформацией

Флексография сохранила 40,32% долю рынка лайнерлесс этикеток в 2024 году, но цифровой сегмент расширяется со среднегодовым темпом роста 7,43%. Размер рынка лайнерлесс этикеток для цифровых прессов, обслуживающих короткие и средние тиражи, готов быстро расшириться, поскольку бренды электронной коммерции требуют переменные данные и настройку в реальном времени. Гибридные прессы, которые объединяют флексо-грунтовку с струйной отделкой, снижают отходы и ускоряют переналадки - преимущество для конвертеров, гонящихся за работами малых партий. Термопрямые системы процветают в логистике, поскольку этикетки должны выдерживать истирание при обращении с материалами, оставаясь при этом экономически эффективными. Цифровые рабочие процессы также сокращают использование воды и растворителей, согласовываясь с картами устойчивости.[3]Konica Minolta, 'Печать этикеток улучшает сообщение бренда', konicaminolta.eu Инвестиции в встроенную отделку и облачное управление цветом повышают консистентность вывода, помогая цифровым форматам конкурировать лицом к лицу с обычной флексографией для средних тиражей.

Совместимость с вставкой RFID-вкладышей еще больше возвышает роль цифровой печати, обеспечивая одноходовое производство умных этикеток. Конвертеры, использующие порталы web-to-label, захватывают новую выручку от малых продавцов, нуждающихся в персонализированных дизайнах без препятствий минимальных заказов. По мере того как производители подложек выпускают пленки без грунтовки, адгезия чернил улучшается и снижает затраты на расходные материалы. В итоге, микс технологий печати быстро смещается, флексография остается актуальной для товарных артикулов, в то время как цифровая печать становится по умолчанию для быстроменяющихся, богатых данными применений на рынке лайнерлесс этикеток.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По материалу лицевой поверхности: специальные подложки лидируют в инновациях

Лицевые поверхности на основе пленки - в основном ПП и ПЭТ - сохраняют 48,23% доли рынка лайнерлесс этикеток благодаря влагостойкости и привлекательности на полке. Тем не менее, специальные и переработанные альтернативы опережают со среднегодовым темпом роста 8,11%, движимые обязательствами покупателей по экономике замкнутого цикла и регулятивными квотами переработанного содержимого. Размер рынка лайнерлесс этикеток для пленок с переработанным содержимым, покрывающих упаковки продуктов питания и личной гигиены, прогнозируется к стабильному росту до 2030 года. Портфель Carbon Action от UPM Raflatac использует сертифицированные ISCC исходные материалы для сокращения выбросов от колыбели до ворот и привлечения брендов, стремящихся к сокращению Scope-3.

Бумажные лицевые поверхности защищают ниши, где компостируемость или тактильный брендинг превосходит долговечность. Гибридные структуры, сочетающие тонкий ПП поверх с основами из переработанного крафта, оптимизируют прочность при сокращении содержания первичного пластика. Смываемые пленки, которые расслаиваются в щелочных ваннах, позволяют переработку ПЭТ в замкнутом цикле, что критично для поставщиков напитков, стремящихся к системам бутылка-в-бутылку. Поставщики расширяют диапазоны цветов и отделок, чтобы конкурировать с обычными ламинированными этикетками, устраняя еще один барьер для принятия специальных продуктов. Непрерывные инвестиции в линии двухосного растяжения и установки деполимеризационной переработки указывают на то, что доступность исходного сырья будет масштабироваться для удовлетворения растущего спроса.

По типу клея: УФ-отверждаемые решения устраняют пробелы в производительности

Акриловые на водной основе удерживают 42,32% рынка лайнерлесс этикеток благодаря низким ЛОС и широкому соответствию пищевому контакту. Однако УФ-отверждаемые формулы расширяются со среднегодовым темпом роста 7,84%, решая проблемы остатков холодовой цепи и высокоскоростного отверждения. Один ведущий конвертер оценивает, что УФ-линии сокращают остановки линий на 25% из-за более чистых ножей и роликов. Индустрия лайнерлесс этикеток все чаще пилотирует гибридные системы термоплавкий/УФ, где первоначальная липкость обеспечивается термоплавким клеем, а финальная связь герметизируется через УФ-вспышку, устраняя зависимости время-температура. Термоактивируемые полимеры, подходящие для стерилизации высокого давления паром в упаковках готовой еды, находятся в бета-испытаниях.

Биоосновные клеевые мономеры, полученные из сосновой химии, достигают коммерческого масштаба, предлагая экономию парниковых газов без ущерба для эффективности покрытия. Поставщики интегрируют передовые реологические модификаторы для поддержания свойств плоской укладки во время высокоскоростной перемотки на 300 м/мин. В регулируемых конечных применениях детальная аналитика миграции помогает спецификаторам балансировать производительность с соответствием, укрепляя мнение, что наука о клеях остается критическим дифференциатором на рынке лайнерлесс этикеток.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечной отрасли: трансформация логистики движет ростом

Пищевые применения сгенерировали 28,42% выручки в 2024 году, подкрепленные строгой отслеживаемостью на уровне партий и усилиями по сокращению упаковочных отходов. Тем не менее, логистика и электронная коммерция лидируют в росте со среднегодовым темпом роста 9,21%, поскольку омниканальные ритейлеры масштабируют автоматизированный фулфилмент. Размер рынка лайнерлесс этикеток, связанный с посылочными операциями, прогнозируется к заметному расширению, поскольку центры фулфилмента сообщают на 50% больше этикеток на рулон и на 35% меньше простоев по сравнению с лайнерными запасами. Рестораны быстрого обслуживания развертывают лайнерлесс кухонные принтеры для улучшения точности заказов, согласовываясь с роботизацией задней части заведения.

Фармацевтический спрос растет, поскольку лайнерлесс этикетки интегрируют защитные от вскрытия надрезы и серийные 2D-коды без добавления утилизации лайнера к потокам отходов чистых помещений. Косметические бренды ценят непрерывную визуальную поверхность, которую обеспечивают лайнерлесс обертки вокруг изогнутых бутылок, при этом соответствуя целям эко-дизайна. Автомобильный и промышленный секторы видят эффективность в использовании одного рулона для нескольких размеров деталей, сокращая количества артикулов. В совокупности диверсификация конечного использования снижает риск концентрации и подкрепляет среднесрочную устойчивость на рынке лайнерлесс этикеток.

Географический анализ

Европа командовала 34,62% выручки 2024 года за счет раннего регулятивного принятия, плотных розничных сетей и устоявшихся баз конвертеров. Региональные мажоры, такие как UPM Raflatac и HERMA, пионерят смываемые форматы с переработанным содержимым, создавая распространяющийся спрос среди брендов частных торговых марок. Критерии государственных закупок, специфицирующие перерабатываемую упаковку, еще больше цементируют лидерство Европы. Северная Америка следует, поддерживаемая ускорением электронной коммерции и законопроектами о расширенной ответственности производителей на уровне штатов, которые интернализируют затраты на утилизацию для поставщиков упаковки. Конвертеры здесь инвестируют в высокоскоростные УФ-линии для обслуживания охлажденных продуктов и посылочных хабов, в то время как CCL Industries расширяет мощности через стратегические приобретения.

Азиатско-Тихоокеанский регион регистрирует самый быстрый среднегодовой темп роста 8,53%, движимый масштабом производства Китая и быстрым проникновением электронной коммерции в Индии. Доля рынка лайнерлесс этикеток в регионе готова к росту, поскольку местные конвертеры добавляют цифровые прессы, а зарубежные бренды требуют гармонизированную устойчивую упаковку. Японская Lintec Corporation инвестирует в модернизацию мощностей и НИОКР для холодостойких клеев, укрепляя региональное технологическое лидерство. Развивающиеся рынки, такие как Вьетнам и Индонезия, принимают лайнерлесс для соответствия экспортным стандартам сертификации, установленным западными ритейлерами. Южная Америка видит селективный рост, поскольку бразильские гиганты напитков тестируют смываемые пленки в проектах переработки ПЭТ-бутылок. На Ближнем Востоке и в Африке внедрение концентрируется в Объединенных Арабских Эмиратах и Южной Африке, где многонациональные заводы FMCG развертывают глобальные спецификации.

В совокупности регулятивная гармонизация, трансграничная электронная коммерция и капиталовложения предполагают устойчивую региональную ротацию спроса. По мере притока капитала в мощности Азиатско-Тихоокеанского региона цепочки поставок сырья адаптируются, еще больше снижая удельные затраты и ускоряя замещение лайнерных запасов. Европа остается регулятивным барометром; ее политические инновации все больше отражаются по всему миру, встраивая возможности лайнерлесс как базовое требование для ориентированных на экспорт производителей.

Конкурентная среда

Ведущие компании на рынке лайнерлесс этикеток

Рынок лайнерлесс этикеток характеризуется умеренной фрагментацией, с горсткой интегрированных игроков, контролирующих критические интеллектуальную собственность и знания в области клеев. Avery Dennison расширила свой ров, приобретя технологию дозирования Catchpoint, обеспечив собственные аппликаторы без лайнера, которые сокращают отходы на 49% и использование воды на 34%. UPM Raflatac дифференцируется через прозрачность углеродного следа, предоставляя покупателям данные о воздействии от колыбели до ворот в котировках - преимущество, поскольку ESG-аудиты интенсифицируются. CCL Industries сообщила о продажах в 7,245 млрд долл. США в 2024 году, переводя масштаб в рычаги сырья и непрерывность многорегионального обслуживания.

Претенденты среднего уровня фокусируются на нишевых сегментах, таких как фармацевтическая сериализация или высокотемпературная маркировка электроники, часто сотрудничая с OEM-производителями аппликаторов. Специалисты по оборудованию предлагают комплекты для модернизации, которые интегрируют визуальную инспекцию и вставку RFID, размывая границы между поставщиками материалов и оборудования. Патентная активность вокруг УФ-отверждаемых химических веществ и анти-блокирующих покрытий указывает на гонку вооружений для преодоления точек остановки холодовой цепи. Участники рынка сталкиваются с крутыми кривыми обучения в балансировке науки о клеях с механикой дозирования, что в сочетании с значительными потребностями в капитальных затратах поддерживает лидерство существующих игроков. Однако сотрудничество - такое как поставщики клеев, совместно разрабатывающие составы с OEM прессов - сокращает время выхода на рынок для инновационных решений.

Консолидация остается вероятной, поскольку фонды прямых инвестиций приобретают более мелких конвертеров для объединения в региональные платформы, предлагающие как лайнерные, так и лайнерлесс портфели. Стратегические альянсы с производителями RFID-чипов и стартапами устойчивых подложек добавляют функциональность и эко-доверие. Конкурентная интенсивность поэтому зависит от контроля интеллектуальной собственности, интегрированных сервисных моделей и способности поставлять валидированные экологические данные наряду с гарантиями производительности. В целом, рынок вознаграждает масштаб, инвестиции в НИОКР и клиентоцентричные инновации.

Лидеры индустрии лайнерлесс этикеток

R.R. Donnelley & Sons Company

Hub Labels

Reflex Labels Ltd.

Skanem AS

NAStar, Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Июнь 2025 года: Avery Dennison запустила первую RFID-этикетку, признанную для переработки ПЭТ Ассоциацией переработчиков пластмасс.

- Май 2025 года: Toshiba Business дебютировала с промышленным принтером лайнерлесс этикеток DL1024, который объединяет транспортные этикетки и упаковочные листы.

- Апрель 2025 года: UPM Raflatac начала включать данные о продуктовом следе в клиентские котировки для упрощения ESG-отчетности.

- Март 2025 года: Avery Dennison получила награду MHI Best New Innovation in Sustainability за свое логистическое решение лайнерлесс класса.

Охват глобального отчета по рынку лайнерлесс этикеток

Лайнерлесс этикетки - это тип самоклеящихся этикеток, которые не имеют лайнера. Они изготавливаются со специальным антиадгезионным покрытием, нанесенным на лицевую поверхность этикетки, которое позволяет этикеткам наматываться в рулон без прилипания клея к этикетке под ней. Это антиадгезионное покрытие не только предотвращает их слипание друг с другом, но и создает барьер, устойчивый к УФ, химическому и влажностному воздействию.

- Рынок лайнерлесс этикеток сегментирован по технологии печати (флексографская, глубокая и цифровая), конечной отрасли (продукты питания, напитки, здравоохранение, косметика, бытовая химия, промышленность и логистика) и географии.

| Цифровая (струйная и термальная) |

| Флексография |

| Глубокая печать |

| Офсет и высокая печать |

| Бумага |

| Пленка (ПП, ПЭТ, ПЭ) |

| Специальные и переработанные подложки |

| Акриловый на водной основе |

| Термоплавкий |

| УФ-отверждаемый |

| На основе растворителей |

| Продукты питания |

| Напитки |

| Здравоохранение и фармацевтика |

| Косметика и личная гигиена |

| Бытовая химия |

| Логистика и электронная коммерция |

| Другая конечная отрасль |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Австралия и Новая Зеландия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты |

| Саудовская Аравия | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Египет | ||

| Остальная Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| По технологии печати | Цифровая (струйная и термальная) | ||

| Флексография | |||

| Глубокая печать | |||

| Офсет и высокая печать | |||

| По материалу лицевой поверхности | Бумага | ||

| Пленка (ПП, ПЭТ, ПЭ) | |||

| Специальные и переработанные подложки | |||

| По типу клея | Акриловый на водной основе | ||

| Термоплавкий | |||

| УФ-отверждаемый | |||

| На основе растворителей | |||

| По конечной отрасли | Продукты питания | ||

| Напитки | |||

| Здравоохранение и фармацевтика | |||

| Косметика и личная гигиена | |||

| Бытовая химия | |||

| Логистика и электронная коммерция | |||

| Другая конечная отрасль | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Россия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Индия | |||

| Япония | |||

| Южная Корея | |||

| Австралия и Новая Зеландия | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты | |

| Саудовская Аравия | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Египет | |||

| Остальная Африка | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка лайнерлесс этикеток?

Рынок лайнерлесс этикеток оценивается в 2,15 млрд долл. США в 2025 году и прогнозируется к достижению 2,66 млрд долл. США к 2030 году.

Какая технология печати растет быстрее всего?

Цифровая печать, охватывающая струйные и термальные методы, расширяется со среднегодовым темпом роста 7,43% из-за требований электронной коммерции к этикеткам с переменными данными.

Почему УФ-отверждаемые клеи набирают популярность?

УФ-отверждаемые системы отверждаются мгновенно, устойчивы к остаткам холодовой цепи и поддерживают высокоскоростные аппликационные линии, что приводит к среднегодовому темпу роста 7,84% в этом сегменте.

Какой регион предлагает самый сильный потенциал роста?

В 2025 году Азиатско-Тихоокеанский регион составляет наибольшую долю рынка лайнерлесс этикеток.

Какие годы охватывает данный рынок лайнерлесс этикеток, и каков был размер рынка в 2024 году?

Азиатско-Тихоокеанский регион фиксирует самый высокий региональный среднегодовой темп роста на уровне 8,53%, подпитываемый расширением производства и ростом принятия электронной коммерции.

Как лайнерлесс этикетки поддерживают цели устойчивости?

Они устраняют отходы лайнера, сокращают использование материалов до 30% и могут сократить углеродные следы почти наполовину по сравнению с традиционными продуктами с лайнером.

В чем основная проблема для конвертеров, переходящих на технологию лайнерлесс?

Высокие затраты на модернизацию устаревших линий маркировки - оцениваемые между 50 000 и 200 000 долл. США на линию - представляют основной барьер для принятия.

Последнее обновление страницы: