Размер и доля рынка подержанных автомобилей Индии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

| Размер Рынка (2025) | 41.74 Миллиардов долларов США |

| Размер Рынка (2030) | 82.88 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 14.95% CAGR |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка подержанных автомобилей Индии от Mordor Intelligence

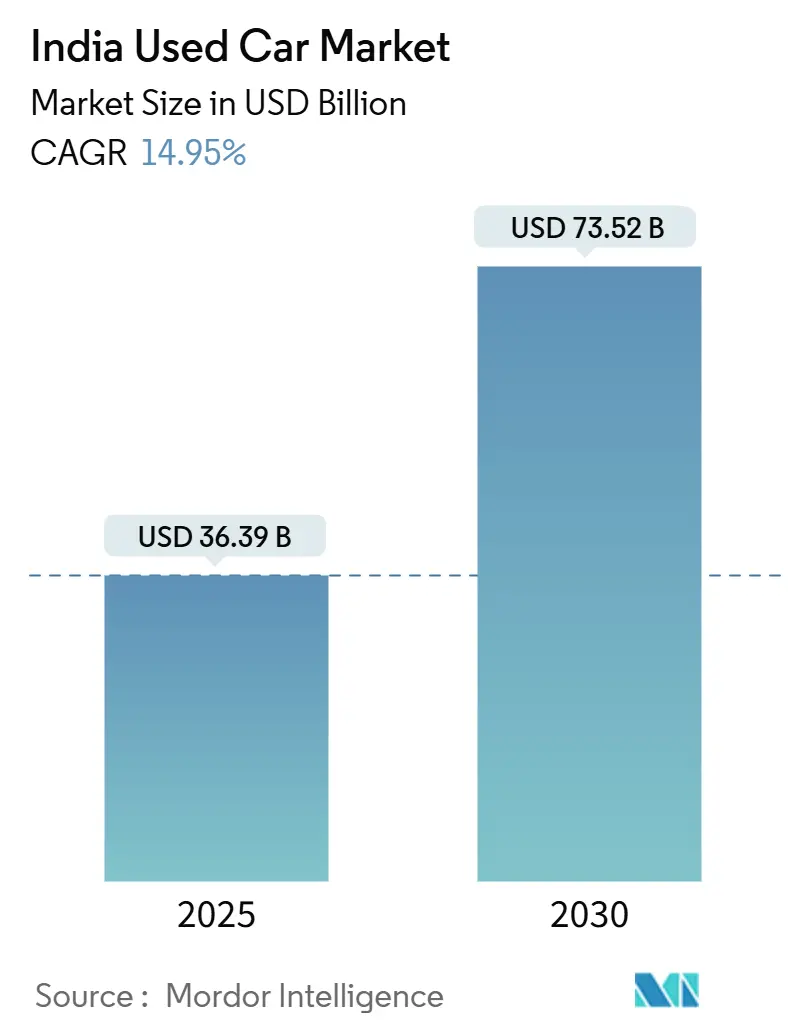

Рынок подержанных автомобилей Индии составляет 36,39 млрд долларов США в 2025 году и, согласно прогнозам, достигнет 73,52 млрд долларов США к 2030 году, обеспечивая среднегодовой темп роста 14,95%. Быстрая цифровизация, более высокие цены на новые автомобили, расширенный доступ к кредитам и изменение предпочтений в топливной структуре продолжают изменять динамику рынка. Организованные дилеры и онлайн-платформы подрывают традиционное местное доминирование, поскольку прозрачное ценообразование, встроенное финансирование и гарантийные услуги повышают доверие потребителей. Ограничения предложения, особенно в диапазоне 3-5 лакх рупий, повышают годовые цены перепродажи на 8-10%, в то время как политика утилизации и изменения НДС ускоряют циклы замены и благоприятствуют крупным игрокам. Внедорожники, компактные кроссоверы и аккумуляторно-электрические модели добавляют новые уровни роста, расширяя продуктовую линейку и увеличивая адресную клиентскую базу.

Ключевые выводы отчета

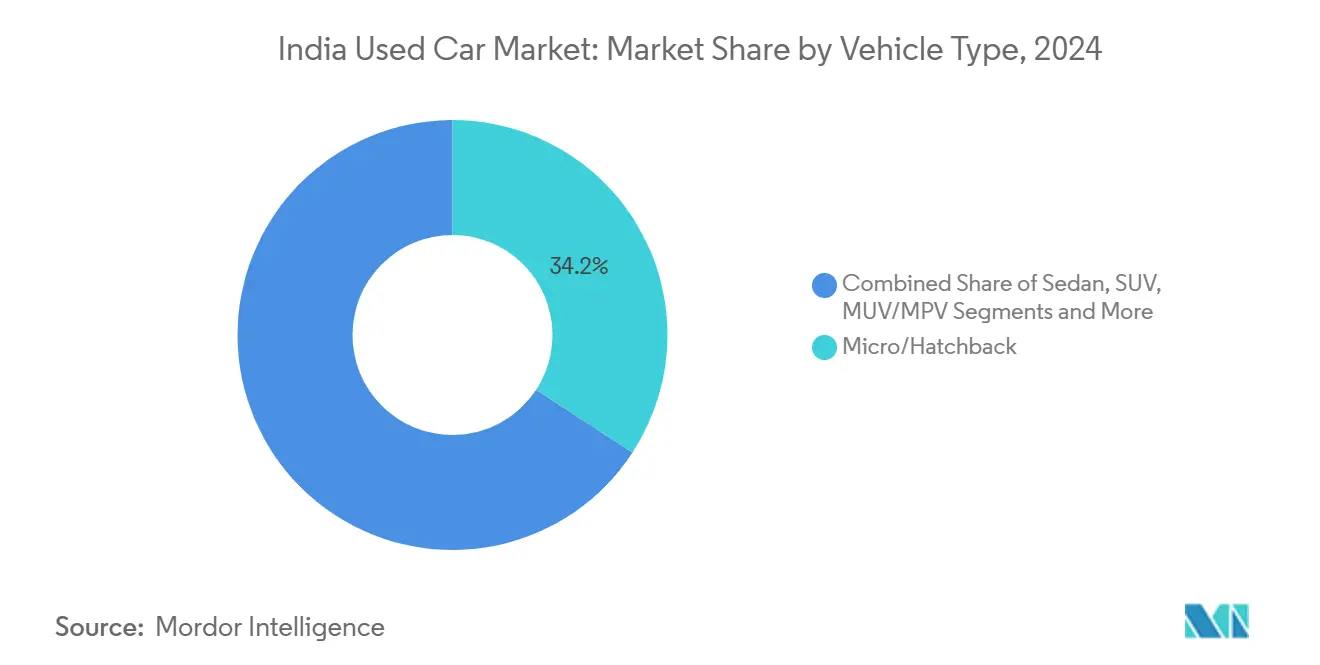

- По типу транспортного средства микро/хэтчбеки лидировали с 34,23% доли рынка подержанных автомобилей Индии в 2024 году, в то время как внедорожники нацелены на среднегодовой темп роста 16,20% с 2025 по 2030 год.

- По типу поставщика неорганизованные местные дилеры занимали 71,43% доли рынка подержанных автомобилей Индии в 2024 году, тогда как онлайн-платформы готовы к самому быстрому среднегодовому темпу роста 27,50% до 2030 года.

- По топливу бензиновые варианты составляли 61,47% доли рынка подержанных автомобилей Индии в 2024 году; аккумуляторно-электрические транспортные средства, согласно прогнозам, будут расширяться со среднегодовым темпом роста 35,60%.

- По возрасту транспортного средства автомобили возрастом 3-5 лет занимали 46,24% доли рынка подержанных автомобилей Индии в 2024 году и остаются ядром ликвидности; единицы возрастом до 3 лет будут расти со среднегодовым темпом роста 19,20%.

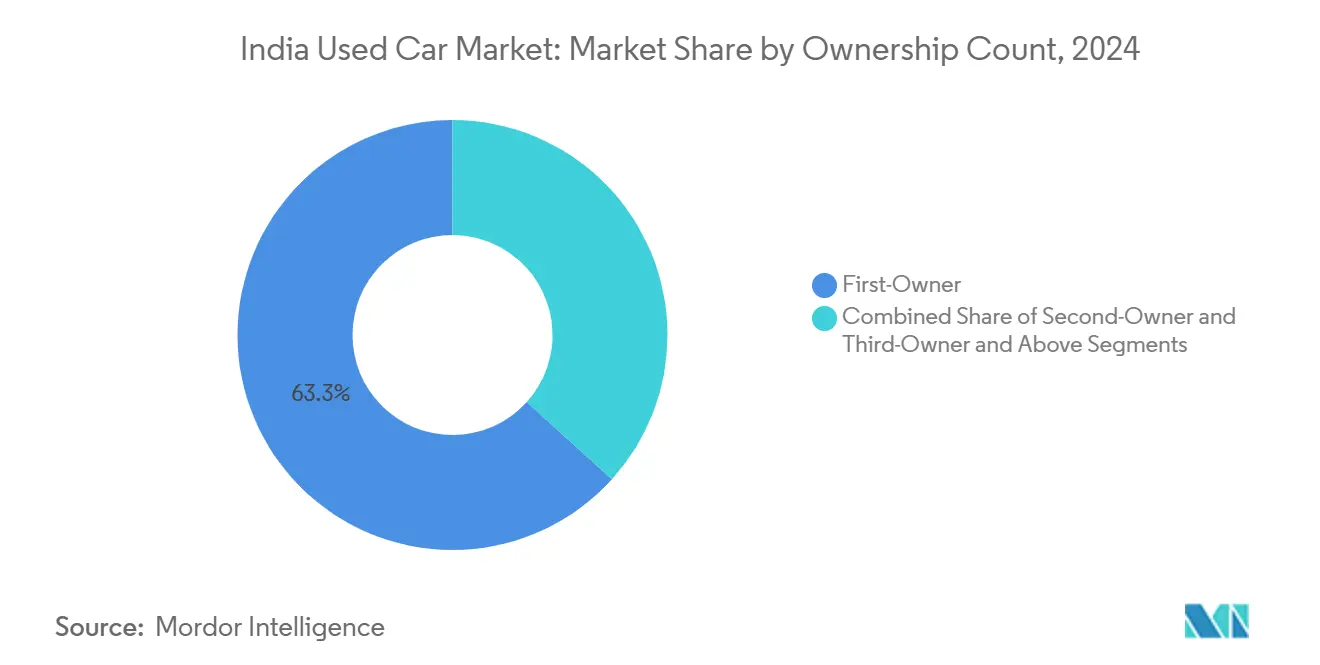

- По количеству владельцев автомобили первого владельца составляли 63,32% доли рынка подержанных автомобилей Индии в 2024 году и готовы расти со среднегодовым темпом роста 15,70%.

- По ценовому диапазону сегмент 3-5 лакх рупий составлял 43,45% доли рынка подержанных автомобилей Индии в 2024 году; диапазон более 12 лакх рупий показывает перспективы среднегодового темпа роста 15,85%.

- По коробке передач механические автомобили занимают долю 69,20% на рынке подержанных автомобилей Индии в 2024 году, в то время как автоматические варианты покажут среднегодовой темп роста 16,50%.

- По региону Северная Индия составляла 36,50% доли доходов на рынке подержанных автомобилей Индии в 2024 году; Северо-Восточная Индия, по прогнозам, зарегистрирует самый быстрый среднегодовой темп роста 18,50% к 2030 году.

Тенденции и insights рынка подержанных автомобилей Индии

Анализ воздействия драйверов

| Драйвер | (~) % Влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Рост организованных и цифровых розничных платформ | +3.2% | Национальный, с ранними достижениями в Дели-НКР, Мумбаи, Бангалоре | Среднесрочный (2-4 года) |

| Высокие цены на новые автомобили и ускоренная амортизация | +2.8% | Национальный, особенно затрагивающий города второго и третьего уровня | Краткосрочный (≤ 2 лет) |

| Расширение доступности кредитов и финтех-кредитование | +2.1% | Национальный, с более сильным проникновением на городских рынках | Среднесрочный (2-4 года) |

| Растущие предпочтения внедорожников в сохранении стоимости | +1.9% | Национальный, возглавляемый Северной и Западной Индией | Долгосрочный (≥ 4 лет) |

| Политика утилизации транспортных средств, ускоряющая оборот | +1.7% | Национальный, с более высоким воздействием в Северной Индии | Долгосрочный (≥ 4 лет) |

| Вывод из эксплуатации мобильного парка и возвраты по подписке | +1.4% | Города-мегаполисы и городские центры первого уровня | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Рост организованных и цифровых розничных платформ

Цифровая трансформация создает беспрецедентную прозрачность на традиционно непрозрачном рынке, при этом ожидается рост организованной розничной торговли с 30% до 50% доли рынка к 2030 году. Инвестиции Cars24 в размере 5 млрд рупий в технологии и найм более 100 технических экспертов демонстрируют капиталоемкость, необходимую для создания алгоритмов оценки в реальном времени и систем отслеживания обслуживания[1]"Cars24 Plots INR 5 Billion Investment, Hire Over 100 Tech Experts Too", Motoring Trends, motoring-trends.com.. Достижение CarTrade Tech 150 миллионов уникальных пользователей в год с 90% органического трафика подтверждает масштабируемость модели цифровых платформ с легкими активами. Переход к цифровым транзакциям особенно выражен среди женщин-покупателей, которые теперь составляют 46% покупок по сравнению с 35% в третьем квартале финансового года 2024, при этом Дели-НКР лидирует с 48% участием женщин. Консолидация платформ ускоряется, поскольку интеграция финансирования становится критической, при этом 60% транзакций Cars24 теперь включают встроенные кредитные решения. Внедрение технологий в городах второго и третьего уровня снижает информационную асимметрию, которая исторически благоприятствовала местным дилерам, создавая эффекты демократизации рынка, которые выгодны покупателям и продавцам через улучшенные механизмы ценообразования.

Высокие цены на новые автомобили и ускоренная амортизация

Ценовое давление на новые автомобили фундаментально изменяет решения потребителей о покупке: продажи подержанных автомобилей достигли 5,17 миллиона единиц в финансовом году 2023 и, согласно прогнозам, удвоятся до 10 миллионов к финансовому году 2028. Средний период владения сократился с 6-8 до 4-5 лет, создавая повышенную скорость предложения, которая выгодна экосистеме подержанных автомобилей. Увеличение средней цены продажи Cars24 до 5,5 лакх рупий отражает эту премиальную миграцию, при этом 40% продаж сосредоточено в диапазоне 4-8 лакх рупий, где ценно-ориентированные покупатели ищут максимальную полезность. Дисбалансы спроса и предложения генерируют годовое повышение цен на 8-10%, особенно затрагивая покупателей первого раза, которые составляют 63% от количества владельцев, но сталкиваются с растущими ограничениями доступности. Ускорение амортизации наиболее выражено в премиальных сегментах, где технологическое устаревание и обновления функций приводят к более быстрым циклам замены. Рыночная динамика предполагает, что подержанные автомобили становятся основной точкой входа для владения автомобилем, при этом продажи новых автомобилей все больше концентрируются среди покупателей на замену, а не покупателей первого раза.

Расширение доступности кредитов и финтех-кредитование

Проникновение финансирования увеличилось с 75% до 80% с 2020 года, что обусловлено агрессивным кредитованием государственных банков, которые предлагают ставки от 8,15% для электромобилей до 8,35% для обычных автомобилей. Небанковские финансовые компании теряют долю рынка в финансировании новых автомобилей, но сосредотачиваются на сегментах подержанных автомобилей, где банки обычно избегают кредитования из-за сложностей оценки. Платформа Rupyy компании CarDekho планирует войти в финансирование подержанных коммерческих автомобилей в финансовом году 2025, нацеливаясь на 20% долю рынка в рынке финансирования подержанных автомобилей объемом 60 000 крор рупий. Цифровые кредитные платформы упрощают процессы одобрения, которые традиционно занимали недели, до часов, при этом встроенное финансирование становится конкурентным преимуществом для организованных игроков. Рынок финансирования подержанных автомобилей, согласно прогнозам, будет расти со среднегодовым темпом роста 25%, значительно опережая общий темп роста рынка. Интеграция финтеха обеспечивает скоринг кредитоспособности в реальном времени и оценку рисков, сокращая требования к документации и улучшая клиентский опыт, одновременно расширяя доступ к кредитам для ранее недообслуживаемых сегментов в городах второго и третьего уровня.

Растущие предпочтения внедорожников в сохранении стоимости

Спрос на внедорожники в сегменте подержанных автомобилей отражает более широкие изменения потребительских предпочтений: компактные внедорожники показали рост на 20% в первом квартале 2025 года, во главе с прекращенным Ford EcoSport, за которым следуют Tata Nexon и Hyundai Venue. Внедорожники теперь составляют почти 40% покупок подержанных автомобилей в неметропольных областях, что обусловлено воспринимаемым сохранением стоимости и универсальностью. Предпочтение более высокого дорожного просвета и надежного качества сборки особенно резонирует в городах второго и третьего уровня, где дорожная инфраструктура остается сложной. Характеристики сохранения стоимости делают внедорожники привлекательными для покупателей, которые рассматривают автомобили как инвестиционные активы, а не депreciирующие покупки. Предстоящий запуск 7-местного Grand Vitara от Maruti Suzuki в финансовом году 2026 демонстрирует признание OEM этой тенденции, позиционируясь для захвата как нового, так и возможного спроса на рынке подержанных автомобилей. Предпочтение внедорожников создает сегментацию внутри рынка подержанных автомобилей, при этом компактные внедорожники ценой между 6-8 лакх рупий показывают особенно сильный спрос в таких городах, как Бангалор, Хайдарабад и Пуна.

Анализ воздействия ограничений

| Ограничение | (~) % Влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Непрозрачность качества и мошенничество с одометром | -2.3% | Национальный, особенно затрагивающий транзакции неорганизованных дилеров | Среднесрочный (2-4 года) |

| Ограниченное финансирование для автомобилей старше 8 лет | -1.8% | Национальный, с более высоким воздействием в сельских и полугородских районах | Долгосрочный (≥ 4 лет) |

| Более строгие нормы выбросов и нулевых выбросов, обесценивающие старый парк ДВС | -1.5% | Национальный, с более высоким воздействием в городах-мегаполисах со строгими нормами | Среднесрочный (2-4 года) |

| Микромобильность и каршеринг, снижающие спрос на первый автомобиль | -1.2% | Города-мегаполисы и городские центры первого уровня | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Непрозрачность качества и мошенничество с одометром

Информационная асимметрия остается основным барьером для расширения рынка, при этом проблемы оценки качества особенно остры в неорганизованном сегменте, который контролирует 70% доли рынка. Традиционные методы инспекции лишены стандартизации, создавая недоверие потребителей, которое ограничивает участие на рынке и сдерживает ценовую власть для законных дилеров. Цифровые платформы значительно инвестируют в стандартизированные протоколы инспекции, при этом Cars24 внедряет процессы инспекции в 200 точек и механизмы живых аукционов для обеспечения прозрачности конкурентного ценообразования. Внедрение блокчейн-технологии в индийской автомобильной промышленности могло бы решить проблемы отслеживаемости через неизменяемое ведение записей, хотя реализация остается ограниченной по сравнению с глобальными автомобильными гигантами[2]Paritosh Dhondiyal, "Blockchain Use Cases Explorative Study for Indian Automotive Industry", International Journal of Engineering Applied Sciences and Technology, ijeast.com. . Проблема непрозрачности качества наиболее выражена в автомобилях старше 8 лет, где оценка механического состояния требует специализированных знаний, которых многим покупателям не хватает. Образование потребителей и стандартизированные системы оценки появляются как конкурентные преимущества, при этом организованные игроки используют технологии для построения доверия и обоснования премиального ценообразования по сравнению с неорганизованными альтернативами.

Ограниченное финансирование для автомобилей старше 8 лет

Ограничения финансирования на основе возраста создают искусственную сегментацию рынка, которая ограничивает ликвидность в категориях старых автомобилей, при этом банки обычно избегают кредитов для автомобилей старше 8 лет из-за неопределенностей остаточной стоимости. Этот финансовый разрыв заставляет к наличным транзакциям, которые ограничивают пул покупателей и снижают цены на старые автомобили, создавая рыночные неэффективности, которые выгодны покупателям с наличными за счет потребителей, зависящих от кредита. Небанковские финансовые компании, такие как Shriram Transport Finance, сообщают о 97% займовых выплат в сегменте подержанных автомобилей, указывая на то, что специализированные кредиторы заполняют этот разрыв, но по более высоким процентным ставкам. Финансовое ограничение особенно остро в сельских и полугородских районах, где покупатели имеют ограниченный доступ к альтернативным источникам финансирования и больше полагаются на институциональный кредит. Цифровые кредитные платформы начинают устранять этот разрыв через альтернативные модели кредитного скоринга, которые оценивают состояние автомобиля и профиль покупателя, а не полагаются исключительно на возраст автомобиля. Ограничение создает двухуровневый рынок, где новые автомобили пользуются премиальными оценками из-за доступности финансирования, в то время как старые автомобили сталкиваются с искусственным сжатием цен, несмотря на потенциально превосходное механическое состояние.

Сегментный анализ

По типу транспортного средства: внедорожники стимулируют премиальную миграцию

Микро/хэтчбеки занимают 34,23% доли рынка в 2024 году, отражая их роль как решений мобильности начального уровня, в то время как внедорожники демонстрируют самый быстрый рост со среднегодовым темпом роста 16,20% (2025-2030), обусловленный восприятием сохранения стоимости и требованиями универсальности. Продолжающаяся популярность Ford EcoSport, несмотря на прекращение производства в 2021 году, иллюстрирует, как определенные модели поддерживают сильный спрос на перепродажу из-за проверенной надежности и доступности сервисной сети. Седаны сталкиваются с снижающимися предпочтениями, поскольку потребители мигрируют к внедорожникам и хэтчбекам, при этом традиционные трехобъемные конструкции теряют привлекательность среди молодых покупателей, которые отдают приоритет дорожному просвету и гибкости груза. Сегменты MUV/MPV обслуживают нишевые коммерческие требования и требования больших семей, поддерживая устойчивый спрос в городах второго уровня, где структуры совместных семей остаются преобладающими.

Сегменты люксовых и спортивных автомобилей выигрывают от аспирационных покупок в городах-мегаполисах, при этом бренды, такие как BMW, Audi и Mercedes-Benz, устанавливают сертифицированные программы подержанных автомобилей для захвата этого спроса, сохраняя при этом капитал бренда. Сегментация отражает более широкие автомобильные тенденции, где внедорожники становятся доминирующим типом кузова во всех ценовых точках, поддерживаемые улучшенной топливной эффективностью и качеством езды, которые устраняют традиционные ограничения внедорожников. Эволюция потребительских предпочтений предполагает продолжающееся расширение доли рынка внедорожников, особенно в компактных и среднеразмерных категориях, где производители запускают новые модели для захвата как нового, так и возможного спроса на подержанные автомобили.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу поставщика: цифровые нарушения ускоряются

Неорганизованные местные дилеры сохраняют 71,43% доли рынка в 2024 году, отражая фрагментированную природу рынка и предпочтения потребителей к личным отношениям в транзакциях высокой стоимости. Онлайн-платформы достигают самого быстрого роста со среднегодовым темпом роста 27,50% (2025-2030), обусловленным инициативами прозрачности и интеграцией финансирования, которые устраняют традиционные болевые точки в транзакциях подержанных автомобилей. Сертифицированные франшизные программы OEM используют доверие к бренду и стандартизированные процессы для захвата покупателей, ориентированных на качество, готовых платить премии за заверенное состояние автомобиля и гарантийное покрытие. Крупные многобрендовые офлайн-дилеры занимают среднюю позицию, предлагая более широкий выбор, чем программы OEM, обеспечивая при этом возможности физической инспекции, которые онлайн-платформы не могут соответствовать.

Ландшафт поставщиков испытывает быструю эволюцию, поскольку цифровые платформы значительно инвестируют в технологическую инфраструктуру и привлечение клиентов, при этом инвестиции Cars24 в размере 5 млрд рупий демонстрируют капитальные требования для рыночного лидерства. 150 миллионов уникальных пользователей в год CarTrade Tech с 90% органического трафика подтверждают масштабируемость модели цифровых платформ и эффективность привлечения клиентов. Консолидация рынка кажется неизбежной, поскольку организованные игроки получают масштабные преимущества в финансировании, логистике и обслуживании клиентов, которые неорганизованные дилеры не могут соответствовать. Однако временные рамки перехода остаются неопределенными, учитывая встроенные отношения местных дилеров и преимущества по стоимости.

По типу топлива: электрический переход создает сложность

Бензиновые автомобили доминируют с долей рынка 61,47% в 2024 году, выигрывая от широко распространенной инфраструктуры заправки и потребительской знакомости, в то время как аккумуляторно-электрические автомобили демонстрируют исключительный среднегодовой темп роста 35,60% (2025-2030), несмотря на текущую низкую базу. Траектория роста электромобилей сталкивается с препятствиями от опасений по поводу стоимости перепродажи, при этом 51% владельцев электромобилей рассматривают переход на автомобили ДВС из-за тревоги по зарядке и расходов на обслуживание. Дизельные автомобили сталкиваются со снижающимися предпочтениями из-за норм выбросов и более высоких затрат на приобретение, хотя они сохраняют привлекательность в коммерческих применениях и сценариях дальних поездок. Автомобили на СПГ занимают нишевую позицию на рынках с установленной инфраструктурой, особенно в Дели-НКР, где регулятивная поддержка и преимущества по стоимости стимулируют внедрение.

Гибридные автомобили представляют переходную технологию, которая устраняет тревогу по запасу хода, обеспечивая при этом преимущества топливной эффективности, хотя проникновение на рынок остается ограниченным из-за более высоких затрат на приобретение и ограниченной доступности моделей. Сегментация по типу топлива отражает сложность энергетического перехода Индии, где ограничения инфраструктуры и соображения стоимости создают множество жизнеспособных вариантов силовых агрегатов, а не четких технологических победителей. Рыночная динамика предполагает продолжающееся доминирование ДВС в ближайшем будущем, при этом внедрение электромобилей ускоряется по мере расширения зарядной инфраструктуры и снижения затрат на батареи. Однако временные рамки перехода остаются неопределенными, учитывая вызовы текущей стоимости перепродажи.

По возрасту транспортного средства: концентрация предложения стимулирует ценообразование

Автомобили возрастом 3-5 лет занимают 46,24% доли рынка в 2024 году, представляя золотую середину, где амортизация снизила затраты на приобретение, в то время как надежность остается высокой и финансирование остается доступным. Сегмент менее 3 лет достигает среднегодового темпа роста 19,20% (2025-2030), обусловленного более быстрым оборотом владения, поскольку потребители обновляются чаще из-за технологического прогресса и изменяющихся предпочтений. Автомобили возрастом 6-8 лет сталкиваются с финансовыми ограничениями, которые ограничивают пул покупателей и снижают цены, создавая возможности для покупателей с наличными, но снижая рыночную ликвидность. Сегмент более 8 лет сталкивается с серьезными финансовыми ограничениями, которые заставляют к наличным транзакциям и создают искусственное сжатие цен, несмотря на потенциально превосходное механическое состояние.

Сегментация рынка на основе возраста отражает практики финансовой индустрии, а не полезность автомобиля, создавая неэффективности, которые организованные игроки начинают устранять через альтернативный кредитный скоринг и специализированные кредитные партнерства. Политика утилизации автомобилей создает дополнительную сложность, предоставляя стимулы для утилизации старых автомобилей, потенциально сокращая предложение в категориях высокого возраста, генерируя при этом преимущества сертификата, которые могут снизить затраты на приобретение новых автомобилей[3]"The Ministry of Road Transport and Highways launches the Voluntary Vehicle Modernization Program or Vehicle Scrapping Policy", Ministry of Road Transport & Highways, pib.gov.in. . Эволюция рынка предполагает продолжающуюся концентрацию в сегменте 3-5 лет, поскольку потребители ищут оптимальный баланс между стоимостью, надежностью и доступностью финансирования. Однако цифровые платформы могут расширить финансовый доступ к категориям старых автомобилей через улучшенные возможности оценки рисков.

По количеству владельцев: премия первого владельца сохраняется

Автомобили первого владельца занимают 63,32% доли рынка в 2024 году и поддерживают самый быстрый рост со среднегодовым темпом роста 15,70% (2025-2030), отражая потребительское предпочтение автомобилей с известной историей обслуживания и уходом одного владельца. Автомобили второго владельца представляют наибольшую возможность роста, поскольку покупатели первого раза ищут доступные альтернативы. В то же время категории третьего владельца и выше сталкиваются с растущим скептицизмом относительно качества обслуживания и оставшегося срока службы. Предпочтение количества владельцев отражает опасения информационной асимметрии, где покупатели используют историю владения как прокси для состояния автомобиля без стандартизированных систем инспекции и оценки.

Цифровые платформы работают над снижением премии первого владельца через комплексные протоколы инспекции и предложения гарантий, которые обеспечивают уверенность в многовладельческих автомобилях, потенциально расширяя рыночную ликвидность и улучшая эффективность ценообразования. Сегментация владения также отражает зрелость развивающегося рынка подержанных автомобилей Индии, где установленные рынки обычно показывают менее выраженные предпочтения количества владельцев из-за лучших информационных систем и потребительского доверия. Эволюция рынка предполагает продолжающееся предпочтение первого владельца в ближайшем будущем. Однако усилия по стандартизации организованными игроками могут постепенно снизить премию по мере того, как системы инспекции и гарантий строят потребительское доверие к многовладельческим автомобилям.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По ценовому диапазону: средний рынок доминирует

Ценовой диапазон от 3 до 5 лакх рупий занимает 43,45% доли рынка в 2024 году, представляя основную зону доступности для покупателей первого раза и покупателей на замену, ищущих надежный транспорт без премиальных функций. Сегмент выше 12 лакх достигает среднегодового темпа роста 15,85% (2025-2030), обусловленного аспирационными покупками и амортизацией премиальных автомобилей, которая приближает люксовые функции к досягаемости покупателей из верхнего среднего класса. Сегмент ниже 3 лакх обслуживает ультра-бюджетных покупателей, но сталкивается с опасениями по качеству и ограниченной доступностью финансирования, которые ограничивают потенциал роста. Диапазоны 5-8 лакх и 8-12 лакх рупий представляют сегменты прогрессии, где покупатели обновляются с автомобилей начального уровня, оставаясь при этом ориентированными на стоимость.

Динамика ценовых диапазонов отражает распределение доходов Индии и структуру автомобильного рынка, где расширение среднего класса стимулирует концентрацию спроса в доступных сегментах. Напротив, премиальные сегменты выигрывают от амортизации люксовых автомобилей и аспирационных покупок. Дисбалансы спроса и предложения создают годовое повышение цен на 8-10% во всех сегментах, с особым давлением в доминирующем диапазоне 3-5 лакх рупий, где спрос покупателей первого раза превышает доступное предложение. Эволюция рынка предполагает продолжающееся доминирование среднего рынка по мере экономического роста, расширяющего адресный пул покупателей. Однако премиальные сегменты могут испытать ускоренный рост, поскольку организованные игроки улучшают финансовый доступ и снижают трение транзакций.

По коробке передач: внедрение автоматических ускоряется

Механические коробки передач сохраняют долю рынка 69,20% в 2024 году, отражая соображения стоимости и потребительскую знакомость, в то время как автоматические коробки передач достигают среднегодового темпа роста 16,50% (2025-2030), обусловленного городскими пробками и предпочтениями удобства. Предпочтение автоматических коробок передач наиболее выражено среди женщин-покупателей, которые составляют 46% покупок подержанных автомобилей и сильно предпочитают автоматические хэтчбеки и компактные внедорожники. Города-мегаполисы демонстрируют более высокое внедрение автоматических коробок передач из-за дорожных условий, которые делают механическое управление обременительным, в то время как города второго и третьего уровня сохраняют предпочтение механических из-за чувствительности к стоимости и опасений по доступности сервиса.

Сегментация коробок передач отражает более широкую эволюцию автомобильного рынка. Автоматические коробки передач становятся стандартными в новых автомобилях, увеличивая предложение на рынке подержанных автомобилей по мере старения этих автомобилей. Технологические достижения в системах CVT и AMT снижают разрыв в стоимости и сложности между механическими и автоматическими коробками передач, потенциально ускоряя темпы внедрения в чувствительных к цене сегментах. Рыночная динамика предполагает продолжающееся доминирование механических в бюджетных сегментах. В то же время автоматические коробки передач получают долю в премиальных и городски-ориентированных категориях, при этом временные рамки перехода зависят от тенденций рынка новых автомобилей и эволюции потребительских предпочтений.

Географический анализ

Северная Индия сгенерировала 36,50% доходов 2024 года, опираясь на глубокие дилерские сети Дели-НКР, высокий доход на душу населения и политические стимулы, такие как скидки на утилизацию, которые ускоряют циклы замены. Преимущества сертификатов, прикрепленные к сертификатам утилизации, снижают эффективные цены счетов-фактур, подталкивая владельцев к более новым моделям. Организованные розничные торговцы и сертифицированные точки продаж OEM быстро масштабируются здесь, используя зрелые кредитные экосистемы и цифровую осведомленность.

Западная Индия использует финансовое влияние Мумбаи и производственную базу Гуджарата для поддержания 8% регионального темпа роста, слегка выше национальной кривой. Более высокие располагаемые доходы питают оборот премиальных автомобилей, стимулируя рынок подержанных автомобилей Индии. Цифровые платформы получают раннее проникновение, потому что городские покупатели отдают приоритет проверенным историям и доставке на дом. Промышленная рабочая сила Гуджарата, зависимая от личной мобильности для ежедневных поездок, питает устойчивый спрос на хэтчбеки.

Хотя и небольшая в абсолютных терминах, Северо-Восточная Индия регистрирует среднегодовой темп роста 18,50%, обусловленный улучшенными автомагистралями, растущим туризмом и преимуществами пошлин, которые стимулируют владение автомобилями. Организованное присутствие остается зарождающимся, поэтому цифровые платформы полагаются на местных логистических партнеров для инспекции и доставки. Восточные и центральные коридоры раскрывают скрытый потенциал, привязанный к предстоящим промышленным коридорам; здесь неорганизованные агенты все еще закрывают большинство сделок, но растущее проникновение смартфонов открывает двери для онлайн-моделей. Таким образом, региональная гетерогенность требует индивидуальных тактик выхода на рынок в составе запасов, методах платежа и послепродажной поддержке.

Конкурентная среда

Рынок подержанных автомобилей Индии остается высоко фрагментированным, с множеством неорганизованных дилеров. Неорганизованные брокеры доминируют в объемах, но лишены масштабной экономии или технологической глубины. Cars24, Spinny и CarTrade коллективно занимают заметную долю, при этом только Cars24 обрабатывает почти 200 000 единиц в год и готовится к публичному листингу. Сертифицированные каналы OEM, такие как Maruti True Value и Mahindra First Choice, укрепляют доверие к бренду, захватывая клиентов, ищущих качество, которые принимают ценовые премии в 5-7%.

Стратегическая дивергенция очевидна. Платформы, ориентированные на технологии, отдают приоритет быстрому обороту запасов, ценообразованию на основе данных и общенациональной логистике. Программы OEM отдают предпочтение расширениям шоу-румов и перекрестным продажам дополнительных услуг. Традиционные дилеры полагаются на местные отношения, гибкие переговоры и более низкие накладные расходы. Ожидается консолидация, поскольку соблюдение НДС и потребности в капитале оказывают давление на мелких брокеров.

Конкурентное оружие все больше поворачивается к финансовым альянсам, продолжительности гарантий и цифровому охвату. Технологические расходы Cars24 в размере 5 млрд рупий финансируют ИИ-оценку и двигатели прогнозного обслуживания, которые повышают валовую маржу на автомобиль. Модель с легкими активами CarTrade монетизирует классифайды через рекламу и аукционные сборы, хвастаясь 150 миллионами уникальных посетителей в год. Финтех-новички заполняют пробелы в кредитовании старых автомобилей, в то время как подписные парки предлагают организованным игрокам оптовое предложение с предсказуемыми интервалами. Хотя ранние, блокчейн-пилоты для истории автомобилей намекают на следующий скачок доверия.

Лидеры индустрии подержанных автомобилей Индии

-

Cars24

-

Maruti True Value

-

Mahindra First Choice Wheels

-

Hyundai H Promise

-

Spinny

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в индустрии

- Январь 2025: CarTrade Tech сообщила о своей третьей подряд квартальной прибыли с чистой прибылью 45,33 крор рупий в третьем квартале финансового года 2025, демонстрируя жизнеспособность моделей цифровых платформ с легкими активами на рынке подержанных автомобилей.

- Декабрь 2024: Совет по НДС увеличил налоговые ставки на продажи подержанных автомобилей с 12% до 18% для зарегистрированных дилеров, создавая потенциальное ценовое давление, которое может ускорить консолидацию организованных игроков.

- Декабрь 2024: Cars24 объявила об инвестициях в размере 5 млрд рупий в технологическую инфраструктуру и планах найма более 100 технических экспертов для разработки возможностей оценки автомобилей в реальном времени и отслеживания обслуживания.

Объем отчета о рынке подержанных автомобилей Индии

Подержанный автомобиль, также известный как автомобиль в собственности или автомобиль с пробегом, - это тот, который ранее принадлежал одному или нескольким розничным владельцам.

Рынок подержанных автомобилей Индии сегментирован по типу транспортного средства, типу поставщика и типу топлива. По типу транспортного средства рынок сегментирован на хэтчбеки, седаны и спортивные утилитарные автомобили. По типу поставщика рынок сегментирован на организованный и неорганизованный. По типу топлива рынок сегментирован на бензин и дизель.

| Микро/Хэтчбек |

| Седан |

| Спортивный утилитарный автомобиль |

| Многоцелевой автомобиль |

| Люксовый и спортивный |

| Сертифицированная франшиза OEM |

| Онлайн-платформы |

| Крупные многобрендовые офлайн-дилеры |

| Неорганизованные местные дилеры |

| Бензин |

| Дизель |

| СПГ |

| Гибрид |

| Аккумуляторно-электрический |

| Менее 3 лет |

| От 3 до 5 лет |

| От 6 до 8 лет |

| Более 8 лет |

| Первый владелец |

| Второй владелец |

| Третий владелец и выше |

| Менее ₹3 лакх |

| ₹3 - ₹5 лакх |

| ₹5 - ₹8 лакх |

| ₹8 - ₹12 лакх |

| Более ₹12 лакх |

| Механическая |

| Автоматическая |

| Северная Индия |

| Западная Индия |

| Южная Индия |

| Восточная Индия |

| Центральная Индия |

| Северо-Восточная Индия |

| По типу транспортного средства | Микро/Хэтчбек |

| Седан | |

| Спортивный утилитарный автомобиль | |

| Многоцелевой автомобиль | |

| Люксовый и спортивный | |

| По типу поставщика | Сертифицированная франшиза OEM |

| Онлайн-платформы | |

| Крупные многобрендовые офлайн-дилеры | |

| Неорганизованные местные дилеры | |

| По типу топлива | Бензин |

| Дизель | |

| СПГ | |

| Гибрид | |

| Аккумуляторно-электрический | |

| По возрасту транспортного средства | Менее 3 лет |

| От 3 до 5 лет | |

| От 6 до 8 лет | |

| Более 8 лет | |

| По количеству владельцев | Первый владелец |

| Второй владелец | |

| Третий владелец и выше | |

| По ценовому диапазону | Менее ₹3 лакх |

| ₹3 - ₹5 лакх | |

| ₹5 - ₹8 лакх | |

| ₹8 - ₹12 лакх | |

| Более ₹12 лакх | |

| По коробке передач | Механическая |

| Автоматическая | |

| По региону | Северная Индия |

| Западная Индия | |

| Южная Индия | |

| Восточная Индия | |

| Центральная Индия | |

| Северо-Восточная Индия |

Ключевые вопросы, отвеченные в отчете

Каков размер рынка подержанных автомобилей Индии в 2025 году?

Рынок подержанных автомобилей Индии составляет 36,39 млрд долларов США в 2025 году и, согласно прогнозам, достигнет 73,52 млрд долларов США к 2030 году.

Какой регион лидирует на рынке сегодня?

Северная Индия занимает 36,50% доли доходов, поддерживаемая плотными дилерскими сетями и более высокими располагаемыми доходами.

Какой тип топлива показывает наивысший потенциал роста?

Аккумуляторно-электрические автомобили имеют перспективы среднегодового темпа роста 35,60%, хотя бензиновые автомобили все еще доминируют в объемах.

Как политика утилизации влияет на предложение?

Стимулы к утилизации поощряют владельцев 15-летних автомобилей к более раннему обмену, вводя более молодые запасы и стабилизируя качество в организованном канале.

Последнее обновление страницы: