Размер и доля рынка частного капитала Индии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

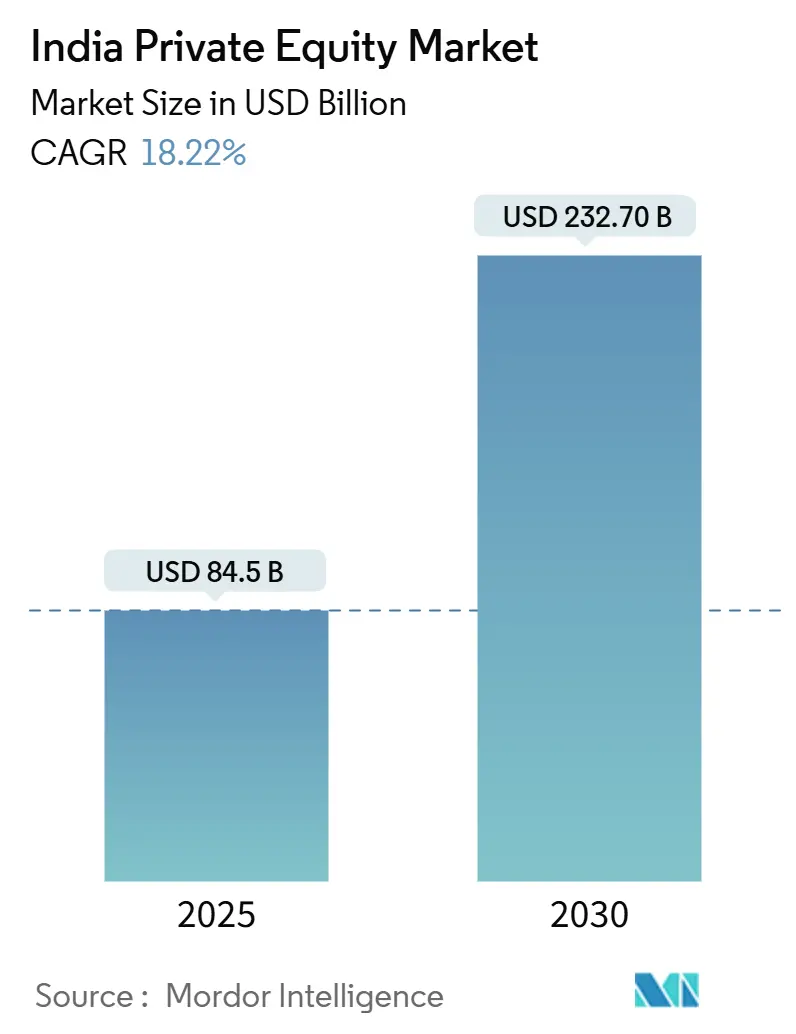

| Размер Рынка (2025) | 84.5 Миллиардов долларов США |

| Размер Рынка (2030) | 232.70 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 18.22% CAGR |

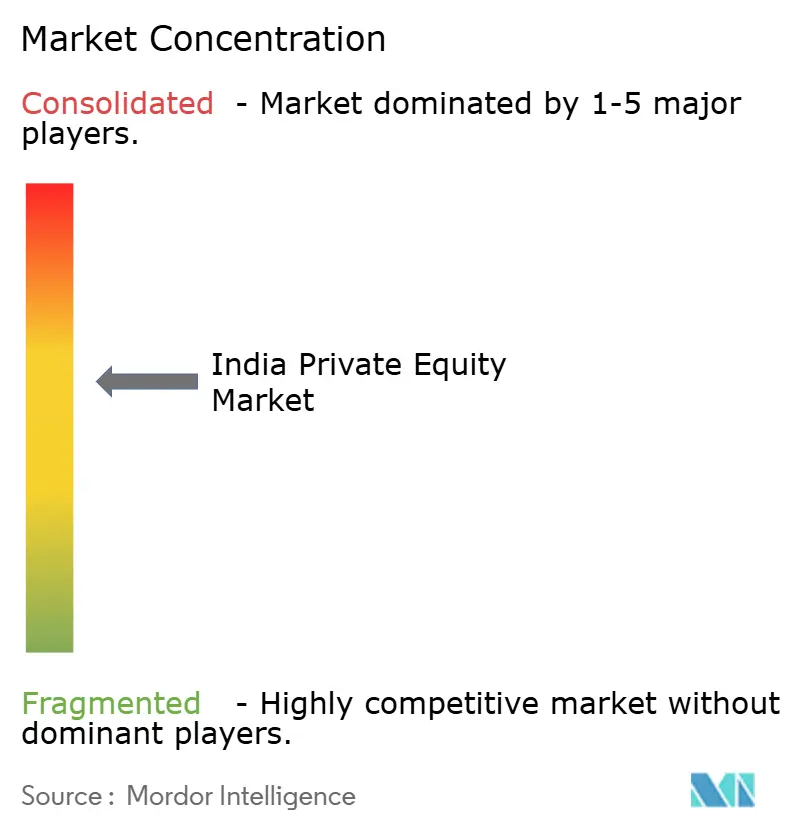

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка частного капитала Индии от Mordor Intelligence

Рынок частного капитала Индии составляет 84,5 млрд USD в 2025 году и планирует увеличиться до 232,7 млрд USD к 2030 году, увеличиваясь на 18,22% CAGR ежегодно. Это расширение отражает привлекательность страны как направления для капитала, сочетающего макроэкономическую устойчивость, модернизацию регулирования и углубление внутренней ликвидности. Реформы 2024 года в рамках специализированного инвестиционного фонда (SIF) предоставили институциональным инвесторам внутренний доступ к стратегиям частного рынка и подняли стандарты управления. Участие семейных офисов расширило базу местных инвесторов, в то время как цифровые инструменты поиска сделок сокращают временные рамки транзакций и выравнивают игровое поле для начинающих управляющих. Секторальная ротация в возобновляемые источники энергии, здравоохранение и глубокие технологии добавляет диверсифицированный портфель активов роста; между тем, более стабильная рупия и более жесткие режимы хеджирования снижают эрозию доходности, связанную с валютой. Усиленная конкуренция среди крупных глобальных фондов поощряет экспертизу создания стоимости, партнерские структуры и инновации в выходах, особенно вторичные сделки под руководством GP, закрепляя позицию Индии как основное направление размещения для глобальных ограниченных партнеров.

Ключевые выводы отчета

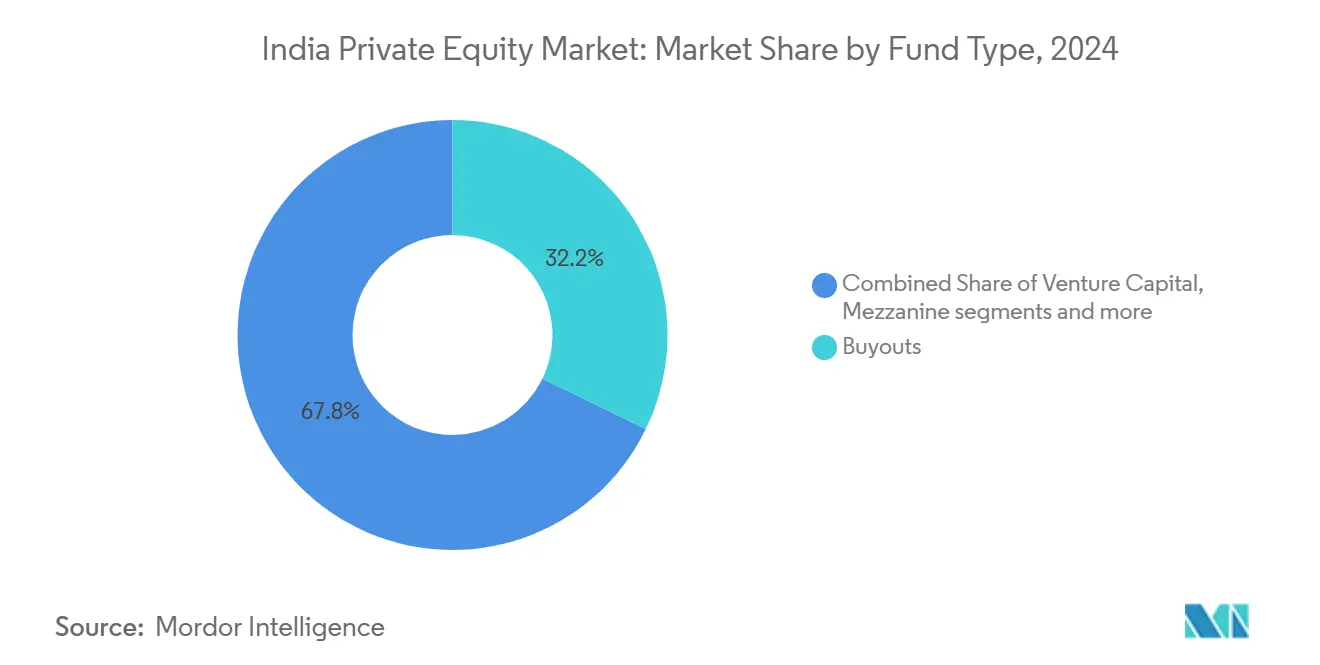

- По типу фонда стратегии выкупа лидировали с 32,20% доли рынка частного капитала Индии в 2024 году; прогнозируется, что вторичные и фонды фондов будут расти со среднегодовым темпом роста 18,32% до 2030 года.

- По сектору технологическое программное обеспечение захватило 23,45% доли выручки в 2024 году, в то время как прогнозируется, что энергетика и энергоснабжение будут развиваться со среднегодовым темпом роста 24,11% до 2030 года.

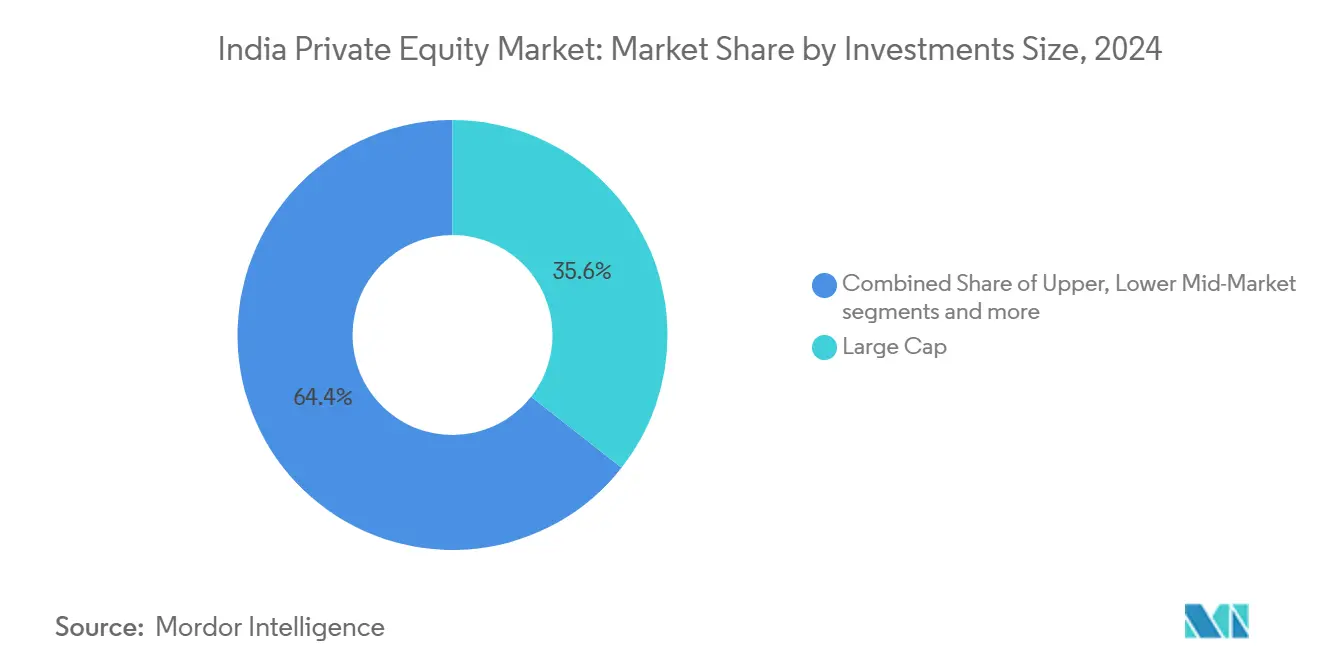

- По размеру инвестиций сделки с крупной капитализацией заняли 35,60% размера рынка частного капитала Индии в 2024 году; ожидается, что когорта малой и SMID капитализации будет расти со среднегодовым темпом роста 16,81% между 2025-2030 годами.

- По регионам Западная Индия удерживала 34,56% доли рынка частного капитала Индии в 2024 году и готова показать среднегодовой темп роста 16,75% до 2030 года.

- Blackstone, KKR и Temasek вместе составили более одной пятой раскрытых объемов развертывания 2024 года на рынке частного капитала Индии.

Тенденции и аналитика рынка частного капитала Индии

Анализ влияния драйверов

| Драйвер | ( ~ ) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Цифровизация платформ поиска сделок | +2.1% | Глобальный; раннее внедрение в Западной Индии | Краткосрочный (≤ 2 лет) |

| Рост распределения капитала семейных офисов | +2.8% | Национальный; концентрированный в Западной и Северной | Среднесрочный (2-4 года) |

| Государственное продвижение внутренних структур AIF | +1.9% | Национальный; хабы в Мумбаи и GIFT City | Среднесрочный (2-4 года) |

| Появление коридоров глубоких технологий и климатических технологий | +2.4% | Юг и Запад; переливание на Север | Долгосрочный (≥ 4 лет) |

| Массовое внедрение вторичных фондов под руководством GP | +1.7% | Глобальный; сосредоточенный в финансовых хабах | Краткосрочный (≤ 2 лет) |

| Частное кредитование заменяет промежуточные раунды | +2.2% | Национальный; сильный в промышленных поясах | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Цифровизация платформ поиска сделок

Механизмы машинного обучения теперь сканируют документооборот, базы данных интеллектуальной собственности и социальные платформы для выявления скрытых целей, позволяя фондам среднего рынка утроить объем квалифицированного портфеля без пропорционального увеличения штата. Интегрированные инструменты виртуальных комнат данных сокращают due diligence до недель, позволяя GP выставлять терм-листы раньше медленных конкурентов и повышать коэффициенты выигрыша на конкурентных аукционах[1]NASSCOM, "India's DeepTech Dawn: Forging Ahead," community.nasscom.in . API платформ передают метрики в реальном времени прямо в модели оценки, что снижает риск неправильного ценообразования и поддерживает более узкие спреды предложений. Для LP цифровая прозрачность снижает информационную асимметрию и делает выбор фондов более количественным, стимулируя положительную петлю перераспределения капитала к управляющим первого квартиля. Динамика также способствует синдицированию со-инвестиций, поскольку снимки сделок могут мгновенно транслироваться на дашборды LP. Эти эффективности коллективно повышают скорость внутри рынка частного капитала Индии, увеличивая пропускную способность без ущерба для строгости андеррайтинга.

Рост распределения капитала семейных офисов

Средние размеры чеков от индийских семейных офисов выросли с 8 млн USD в 2022 году до 13 млн USD в 2024 году, отражая растущий комфорт с контрольными долями участия. Многие офисы теперь нанимают команды бывших инвестиционных банкиров, что повышает изощренность due diligence и позиционирует их как заслуживающих доверия ведущих инвесторов, а не пассивных со-инвесторов. Поскольку эти структуры перерабатывают внутренние дивиденды, капитал более устойчив, чем зарубежные притоки, и позволяет фондам справляться с глобальными циклами отказа от риска без приостановки развертывания. Прямое участие также сокращает временные рамки привлечения средств; GP регулярно закрывают 20-30% инструмента в одном якорном раунде, поддерживаемом выдающимися семьями. Растущее число трансграничных диаспорных офисов направляет капитал через AIF GIFT City в иностранной валюте, обходя волатильность рупии. По мере роста их ожиданий по управлению они давят на управляющих за ESG дашборды и независимые оценки портфеля, косвенно поднимая отраслевые стандарты по всему рынку частного капитала Индии.

Государственное продвижение внутренних структур AIF

Правила SEBI на 2024-25 годы теперь позволяют AIF категории II складировать базовые активы на 12 месяцев, позволяя управляющим показать живую историю до более широкого запуска и тем самым снизить риски для фондов первого времени[2]Securities and Exchange Board of India, "Consultation Paper on Introduction of New Asset Class/Product Category," sebi.gov.in. Гармонизированное налогообложение прироста капитала устраняет прежнюю неопределенность между доходами от бизнеса и инвестиционными доходами, неопределенность, которая увеличивала эффективные налоговые выплаты до 400 базисных пунктов. Пенсионные и страховые регуляторы подняли лимиты экспозиции до 5% от общего инвестируемого корпуса, высвобождая значительный рупийный пул, который ранее находился в низкодоходном долге. Обязательные независимые кастодианы и консультанты по оценке повышают институциональный комфорт, стимулируя рост размеров билетов от распределителей в размере 100 млн USD и выше. Между тем, GIFT City начал ускоренную регистрацию фондов менее чем за 45 дней, по сравнению с 120 днями в прошлом году, сокращая разрыв в трении с Сингапуром и Маврикием. В совокупности эти рычаги укрепляют рынок частного капитала Индии как внутренне домицилированную, полноценную экосистему, а не как оффшорно-центрированный спутник.

Появление коридоров глубоких технологий и климатических технологий

Патенты на глубокие технологии, поданные индийскими стартапами, выросли на 38% в 2024 году, предоставляя фондам прямого инвестирования собственные активы НИОКР, которые поддерживают премиальные оценки при выходе. Якорные клиенты включают министерство обороны и глобальных автопроизводителей, ищущих недорогие инновационные лаборатории, что сокращает взлетно-посадочные полосы коммерциализации и гарантирует видимость доходов. Климатические технологии, такие как накопление батарей или зеленый водород, пользуются многодесятилетними правительственными гарантиями спроса, смягчая риск отмены политики. Венчурно-ростовые кроссоверные фонды теперь синдицируются со специалистами по инфраструктуре, смешивая операционные навыки и разблокируя мега-раунды, которые ранее превышали мощность одного фонда. Кластеры знаний в Бангалоре и Хайдарабаде создают петли поставщик-инвестор-университет, обеспечивая приток талантов и снижая текучесть кадров в основных инженерных ролях. Эти синергии углубляют будущий портфель для рынка частного капитала Индии, расширяя возможности за пределы основных потребительских технологий.

Анализ влияния ограничений

| Ограничение | ( ~ ) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Неопределенный режим налога на прирост капитала | -1.8% | Национальный; тяжелее для оффшорных структур | Краткосрочный (≤ 2 лет) |

| Дефицит окон IPO позднего этапа | -1.4% | Национальный; столичные биржи | Среднесрочный (2-4 года) |

| Затраты на валютное хеджирование для оффшорных LP | -1.1% | Глобальные ограниченные партнеры | Краткосрочный (≤ 2 лет) |

| Судебные разбирательства по стюардству и ESG | -0.9% | Национальный; публичные компании | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Неопределенный режим налога на прирост капитала

Предложение Бюджета 2025 по классификации всех владений AIF категории II как капитальных активов предлагает ясность, но отсутствие дедовщины заставляет фонды пересматривать унаследованные позиции для потенциальной ретроспективной экспозиции. Оффшорные спонсоры остаются опасающимися риска переопределения GAAR, если будет заявлено о treaty shopping, заставляя некоторых разделять структуры между оншорными фидерами и оффшорными мастерами, что увеличивает административное трение. Налогообложение carry до сих пор молчит о том, могут ли водопадные распределения рассматриваться как зарплата для резидентных управляющих, затуманивая личное налоговое планирование. Некоторые LP отвечают встраиванием клаузул налогового покрытия, которые перекладывают неопределенность обязательств на GP, усложняя фондовые документы. Неопределенность стимулирует сценарно-основанные модели ценообразования, которые сбривают 50-75 базисных пунктов с целевых чистых IRR, умеряя энтузиазм к новым обязательствам. До тех пор, пока не появятся окончательные циркуляры, рынок частного капитала Индии теряет импульс на марже относительно политически стабильных аналогов.

Дефицит окон IPO позднего этапа

Мультипликаторы цены к продажам для высокорастущих технологий упали с 9 раз в 2021 году до 4 раз в 2024 году, делая публичные выходы разбавляющими стоимость для многих фирм, поддерживаемых PE[3]International Bar Association, "India Capital Markets Year in Review 2024," ibanet.org. Временные рамки одобрения биржи расширились до 78 дней в среднем после расширенных раскрытий факторов риска, блокируя капитал, предназначенный для повторного развертывания. Внутренние паевые фонды, доминирующие в построении книги IPO, поворачиваются к эмитентам с положительным денежным потоком, ограничивая глубину спроса для все еще масштабирующихся платформ. Глобальные депозитарные расписки остаются недоиспользованными, поскольку зарубежные листинговые рамки ждут окончательных уведомлений Резервного банка. Следовательно, структура фонда зарабатывает на основе торговых продаж, которые переносят потенциал роста стратегическим покупателям, но ограничивают возвраты mark-to-model. Узкое место удлиняет периоды владения портфелем, подталкивая кривые внутренней нормы прибыли вниз в рамках рынка частного капитала Индии.

Сегментный анализ

По типу фонда: выкупы стимулируют институциональное распределение

Пулы выкупов захватили 32,20% долю притоков 2024 года, поскольку контрольные сделки разблокируют преемственные переходы в стареющих компаниях, возглавляемых промоутерами. Управляющие реализуют обновления талантов на уровне совета директоров, цифровизируют ERP основы и выделяют непрофильные активы для повышения маржи EBITDA на 400-600 базисных пунктов в течение 24 месяцев, подтверждая привлекательность стратегии для глобальных пенсий, ищущих операционную альфу. Венчурные чеки продолжаются, но склоняются к более поздним стадиям Series C или далее, отражая бегство к проверенной экономике единиц после сброса финансирования 2023 года. Вторичные и фонды фондов, показывающие 18,32% CAGR, дают LP более короткие J-кривые и диверсификацию рисков; страховщики, в частности, предпочитают их для соответствия дюрациям активов-обязательств. Фонды проблемных активов и мезонина, хотя и недомасштабированные, используют улучшенные восстановления Кодекса о несостоятельности и банкротстве, которые в среднем составляют 32 цента с доллара, подпитывая контрциклическую производительность и завершая стек продуктов индустрии частного капитала Индии.

Параллельно регуляторное смягчение позволяет SIF категории III использовать длинно-короткие наложения на оценки частных книг, предлагая хеджированную экспозицию, отсутствующую в обычных инструментах. Сайдкары со-инвестиций теперь сопровождают большинство флагманских фондов, предоставляя LP эффективный по комиссиям доступ к сделкам с одним активом, которые превышают лимиты концентрации фондов. Спин-оффы семейных офисов, часто укомплектованные бывшими принципалами PE, запускают микро-выкупные инструменты, фокусируясь на нишевых производственных кластерах, дополнительно фрагментируя ландшафт. Эти слои коллективно расширяют участие и закрепляют рынок частного капитала Индии как мультистратегическую платформу, способную поглощать капитал через спектры рисков.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По сектору: лидерство технологий на фоне энергетического перехода

Кластер программного обеспечения все еще лидирует с 23,45% распределения, подпитываемый экспортом корпоративного SaaS, где средние мультипликаторы ARR сделок стабилизировались на 7,2 раза в 2024 году, снизившись с пика 11 раз, но привлекательные после преимуществ перевода валютного курса. Подвертикали health-tech и медицинских устройств привлекают выделения здравоохранения за пределы традиционных больничных платформ, диверсифицируя профили доходов и снижая регуляторную экспозицию. CAGR возобновляемой энергии 24,11% опирается на 25-летние соглашения о покупке энергии солнечной и ветровой энергии, которые обеспечивают квази-суверенные денежные потоки, привлекающие фонды, смежные с инфраструктурой. Инвестиции в финансовые услуги перекалибруются к встроенным финансовым API, а не к балансовым кредиторам, снижая кредитный риск, сохраняя при этом потенциал роста через модели разделения доходов. Промышленность выигрывает от сдвигов цепочек поставок 'Китай плюс один', поскольку глобальные OEM со-инвестируют вместе с спонсорами PE в совместные предприятия, обеспечивая задолженности по заказам и закрепляя истории выхода.

Потребительский спрос на премиальные упакованные продукты питания питает миноритарные доли в наследственных брендах, ищущих омниканальное расширение; эффективности цифровой рекламы делают масштабирование капитально-легким, привлекая ростовой капитал. Между тем, кроссоверы климатических технологий, такие как поставщики услуг улавливания углерода, привлекают специализированные фонды, которые следуют за капиталом LP с мандатом ESG. Эволюционирующая тезис каждой вертикали подчеркивает секторальную гибкость рынка частного капитала Индии и снижает корреляционный риск в более широком портфельном миксе.

По размеру инвестиций: доминирование крупной капитализации на фоне роста SMID

Чеки в 1 млрд USD и выше составляют 35,6% стоимости 2024 года, поскольку суверенные фонды благосостояния и пенсионные гиганты предпочитают комфорт управления и ликвидность в зрелых активах. Эти мега-сделки часто включают сшитые транши со-инвестиций, позволяя спонсорам складировать миноритарные доли для последующего синдицирования и смешивать горизонты возврата. Транзакции среднего рынка, 100-500 млн USD, набирают импульс, поскольку более жесткий кредит подталкивает корпоративных владельцев к обмену капитала на делевереджинг, тема, видимая в химикатах и автомобильных принадлежностях. Сделки малой и SMID капитализации, поднимающиеся на 16,81% CAGR, процветают от листингов SME биржи, которые обеспечивают заслуживающие доверия пути публичного выхода в течение трех-пяти лет, сокращая риск продолжительности для фондов, специализирующихся в этой скобке.

Структурированные инструменты капитала, включая привилегированные акции с нижними полами, помогают преодолевать разрывы оценки в меньших компаниях, где информационная асимметрия выше. Региональные банки партнерятся с PE фондами для предложения объединенного финансирования, снижая общую стоимость для целевых фирм и создавая эксклюзивность портфеля. Платформы цифрового интеллекта поставляют детальное бенчмаркинг по мультипликаторам EBITDA SMID, делая андеррайтинг более управляемым данными и снижая дисперсию в исходах выхода. Слои коллективно встраивают масштабируемость в то, что раньше было фрагментированным углом рынка частного капитала Индии.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Западная Индия остается бесспорным командным центром, но ее CAGR 16,75% скрывает качественный поворот от традиционных финансовых услуг к карв-аутам цифровой инфраструктуры и платформам медиа-стриминга, которые используют талантливый пул Мумбаи. Управление развития столичного региона Мумбаи ускоряет проекты, ориентированные на транзит, расширяя варианты коммерческой недвижимости и поддерживая устойчивость оценки даже при более высоких процентных ставках. GIFT City дополняет этот хаб, предлагая долларовые листинговые площадки, которые позволяют акции двойного класса, структуру, популярную среди технических основателей, опасающихся ограничений прав голоса на внутреннем рынке.

Южная Индия поддерживает наиболее диверсифицированный секторальный микс: Бангалор закрепляет облачно-нативный SaaS; Хайдарабад доминирует в контрактных исследованиях наук о жизни; Ченнаи масштабирует электронную сборку под стимулами, связанными с производством. Правительства штатов обеспечивают скидки на тарифы на электроэнергию до 12% для промышленных парков, поддерживаемых возобновляемыми источниками, прямо улучшая проектные IRR. Межгородские оптоволоконные сети снижают задержку для финтех и игровых стартапов, тем самым увеличивая технологические мультипликаторы и питая премиальные оценки выхода. Академико-промышленные консорциумы в Карнатаке направляют гранты на доказательство концепции, которые снижают риски раннего НИОКР для глубоко-технических предприятий, поддерживаемых PE, сокращая время до поднятия Series B.

Северная Индия, хотя все еще ограниченная инфраструктурой, использует свою политическую близость для обеспечения быстрых разрешений в оборонных зачетах и автомагистралях государственно-частного партнерства, привлекая фонды доходности плюс роста инфраструктуры. Новые специализированные грузовые коридорные связи с западными портами сокращают экспортные сроки доставки на 20%, возрождая производственные кластеры в Харьяне и Раджастане. Города второго уровня, такие как Лакхнау, становятся свидетелями растущей плотности потребительских расходов, делая их привлекательными для стратегий roll-up в организованной розничной торговле и диагностических цепочках. Распределения Востока и Северо-Востока медленно растут, поскольку реформы роялти от добычи полезных ископаемых создают более четкие модели денежных потоков для проектов специальных минералов. Более низкие затраты на землю в Центральной Индии поощряют поставщиков автомобильных принадлежностей к переезду, помогаемых государственными схемами капитальных субсидий, покрывающими до 30% расходов на установку завода. В совокупности эти разработки стимулируют нюансированный, многополюсный паттерн расширения по региональной карте рынка частного капитала Индии.

Конкурентная среда

Конкурентная интенсивность рынка частного капитала Индии обострилась, поскольку глобальные мега-фонды обещают многолетние разворачивания капитала. Blackstone нацеливается на 25 млрд USD новой экспозиции до 2030 года, с активными портфелями в недвижимости и цифровой инфраструктуре. KKR ускоряет тематические платформы в здравоохранении и возобновляемых источниках энергии, обязуясь более 1,2 млрд USD только в 2024 году. Вливание 1 млрд USD Temasek в потребительский сектор сигнализирует о суверенном энтузиазме к улучшениям внутреннего потребления.

Внутренние франшизы, такие как Kedaara Capital и Multiples Alternate Asset Management, масштабируются свыше 6 млрд USD в активах, используя местные сети и знания секторов для конкуренции на равных. Трансграничные синдикаты, например, консорциум чистой энергии IFC-ADB-DEG, смешивают льготный капитал с коммерческими возвратами, дополнительно переполняя арену сделок. Внедрение технологий является новым полем битвы: диду диллидженс на базе ИИ, прогнозное моделирование выхода и операционные дашборды сокращают циклы создания стоимости и дифференцируют управляющих. Регуляторные подъемы под правилами AIF SEBI поднимают затраты на соответствие, подталкивая консолидацию к хорошо капитализированным фирмам, оставляя при этом место для специализированных начинающих управляющих в нишах, таких как климатические технологии или вторичные под руководством GP.

Белое пространство остается в недообслуживаемых географиях второго уровня, преемственных SME и недо-цифровизированных промышленных вертикалях. Управляющие, которые сочетают операционные плейбуки с глубиной сектора и строгостью ответственных инвестиций, лучше всего позиционированы для выигрыша мандатов в развивающемся рынке частного капитала Индии.

Лидеры индустрии частного капитала Индии

-

Chrys Capital

-

Sequoia Capital

-

Blackstone Group

-

Advent International

-

KKR

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние развития в отрасли

- Июнь 2025: Аэропорт Мумбаи Адани получил инвестицию в размере 750 млн USD через покупку доли консорциумом во главе с Apollo Global. Сделка направлена на укрепление развития инфраструктуры аэропорта и поддержку его долгосрочных планов расширения.

- Март 2025: Temasek закрыл свою инвестицию в Haldiram Snacks на 8500 крор INR (1 млрд USD) при оценке 10 млрд USD.

- Февраль 2025: KKR приобрел контрольный интерес в Healthcare Global Enterprises (HCG) в сделке стоимостью 400 млн USD. Ожидается, что инвестиция поддержит расширение HCG в онкологии и специализированных медицинских услугах по всей Индии.

- Январь 2025: Kedaara Capital развернул 350 млн USD в Impetus Technologies для приобретения значительной доли в компании. Инвестиция поможет ускорить глобальный рост Impetus и укрепить его возможности в данных, аналитике и облачных сервисах.

Область отчета о рынке частного капитала Индии

Этот отчет направлен на предоставление детального анализа индийского рынка частного капитала. Кроме того, он предоставляет обзор динамики рынка, возникающих тенденций в сегментах и региональных рынках, а также аналитику различных типов продуктов и приложений. Более того, он предоставляет анализ портфеля ключевых игроков вместе с конкурентной средой на индийском рынке частного капитала.

| Выкуп и рост |

| Венчурный капитал |

| Мезонин и проблемные активы |

| Вторичные и фонды фондов |

| Технологии (программное обеспечение) |

| Здравоохранение |

| Недвижимость и услуги |

| Финансовые услуги |

| Промышленность |

| Потребительские товары и розничная торговля |

| Энергетика и энергоснабжение |

| Медиа и развлечения |

| Телекоммуникации |

| Другие (транспорт и т.д.) |

| Крупная капитализация |

| Верхний средний рынок |

| Нижний средний рынок |

| Малая и SMID |

| Северная Индия |

| Западная Индия |

| Южная Индия |

| Восточная и Северо-восточная Индия |

| Центральная Индия |

| По типу фонда | Выкуп и рост |

| Венчурный капитал | |

| Мезонин и проблемные активы | |

| Вторичные и фонды фондов | |

| По сектору | Технологии (программное обеспечение) |

| Здравоохранение | |

| Недвижимость и услуги | |

| Финансовые услуги | |

| Промышленность | |

| Потребительские товары и розничная торговля | |

| Энергетика и энергоснабжение | |

| Медиа и развлечения | |

| Телекоммуникации | |

| Другие (транспорт и т.д.) | |

| По инвестициям | Крупная капитализация |

| Верхний средний рынок | |

| Нижний средний рынок | |

| Малая и SMID | |

| По регионам | Северная Индия |

| Западная Индия | |

| Южная Индия | |

| Восточная и Северо-восточная Индия | |

| Центральная Индия |

Ключевые вопросы, на которые отвечает отчет

Каков текущий размер рынка частного капитала Индии в 2025 году?

Рынок составляет 84,5 млрд USD с прогнозируемым CAGR 18,22% до 2030 года.

Какая фондовая стратегия растет быстрее всего в рамках рынка частного капитала Индии?

Прогнозируется, что вторичные инструменты и фонды фондов будут расти на 18,32% ежегодно до 2030 года.

Почему Западная Индия является ключевой для развертывания частного капитала?

Инфраструктура рынков капитала Мумбаи, регуляторная близость и глубокие консультативные таланты дают Западной Индии 34,56% доли рынка и прогноз роста 16,75%.

Как структура специализированного инвестиционного фонда приносит пользу инвесторам?

SIF позволяют высокообеспеченным и институциональным инвесторам получать доступ к стратегиям частного рынка через регулируемые SEBI рупийные инструменты, которые снижают валютное хеджирование и налоговые трения.

Последнее обновление страницы: