Размер и доля рынка управления активами Индии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

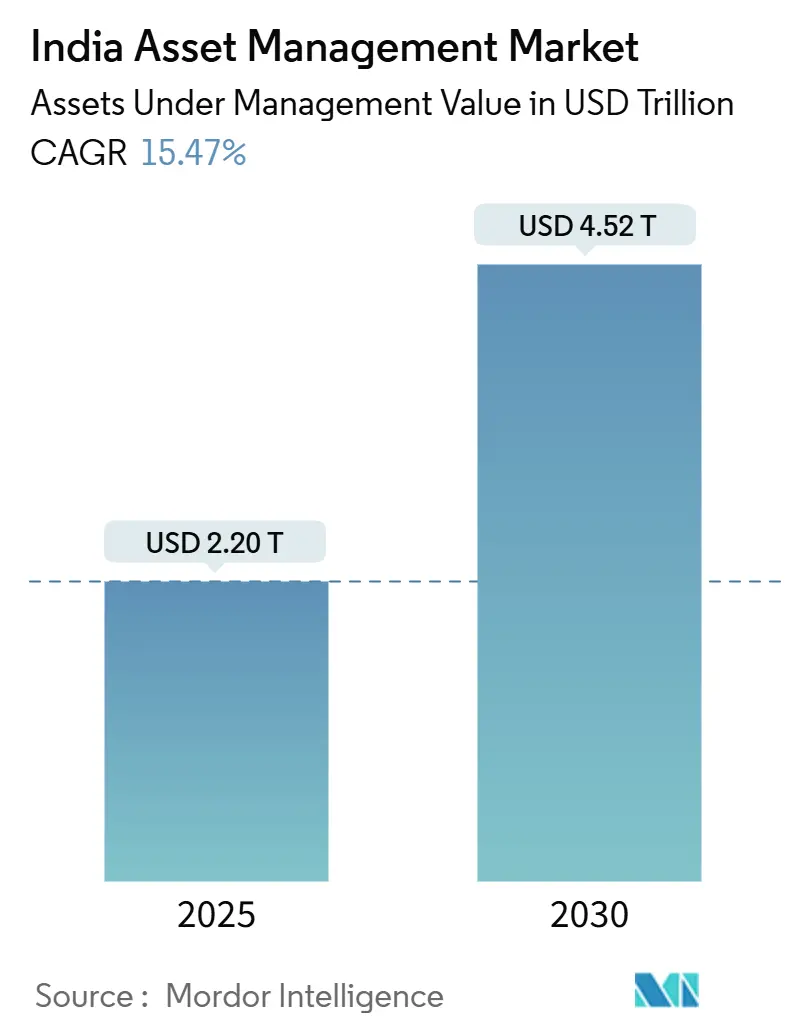

| Размер Рынка (2025) | 2.20 Триллион долларов США |

| Размер Рынка (2030) | 4.52 Триллион долларов США |

| Темп роста (2025 - 2030) | 15.47% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка управления активами Индии от Mordor Intelligence

Текущие активы под управлением на рынке управления активами Индии составляют 2,20 трлн долларов США в 2025 году и, по прогнозам, достигнут 4,52 трлн долларов США к 2030 году, что отражает устойчивый среднегодовой темп роста 15,47%. Рынок управления активами Индии выигрывает от распространения планов систематических инвестиций, притока институциональных средств, обусловленного пенсионными реформами, и цифрового распределения, которое охватывает инвесторов за пределами крупнейших мегаполисов. Регулятивная ясность от SEBI и Управления международных финансовых сервисных центров (IFSCA) привлекает как отечественных, так и трансграничных управляющих, в то время как пилотные проекты токенизации в GIFT City сигнализируют о следующей волне продуктовых инноваций. Снижение комиссий подталкивает фирмы к масштабированию, альтернативным инвестициям и консультированию на основе данных, однако рост финансовых активов домохозяйств и изменение налогового режима продолжают расширять розничный кошелек. Диверсификация портфеля корпоративными казначействами и страховыми компаниями предлагает еще один устойчивый вектор роста для рынка управления активами Индии.

Ключевые выводы отчета

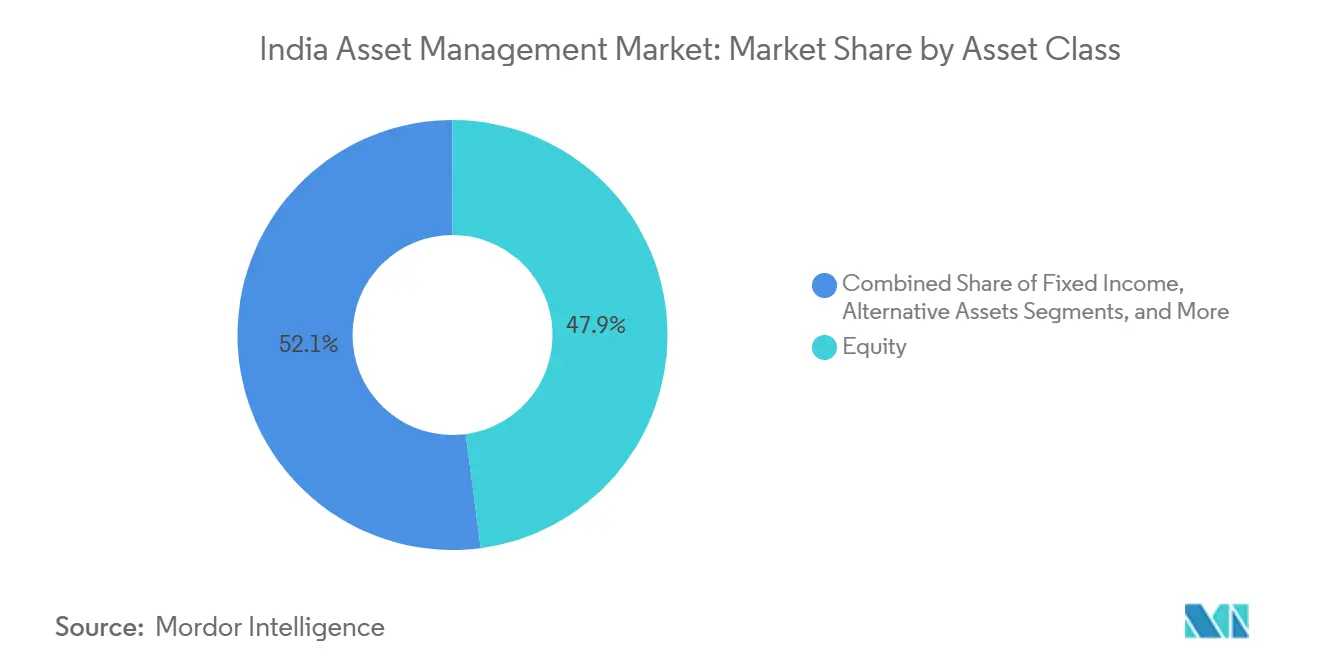

- По классам активов, акции занимали 47,9% доли рынка управления активами Индии в 2024 году, в то время как альтернативные инвестиции, по прогнозам, будут расти со среднегодовым темпом роста 16,85% до 2030 года.

- По типу фирм, банки лидировали с 56,5% размера рынка управления активами Индии в 2024 году, но консультационные фирмы по управлению состоянием, как ожидается, покажут самый быстрый прогнозируемый рост на уровне 17,27% до 2030 года.

- По способу консультирования, консультанты-люди обслуживали 92,6% активов в 2024 году для рынка управления активами Индии; робо-консультирование, по прогнозам, будет развиваться со среднегодовым темпом роста 22,43% до 2030 года.

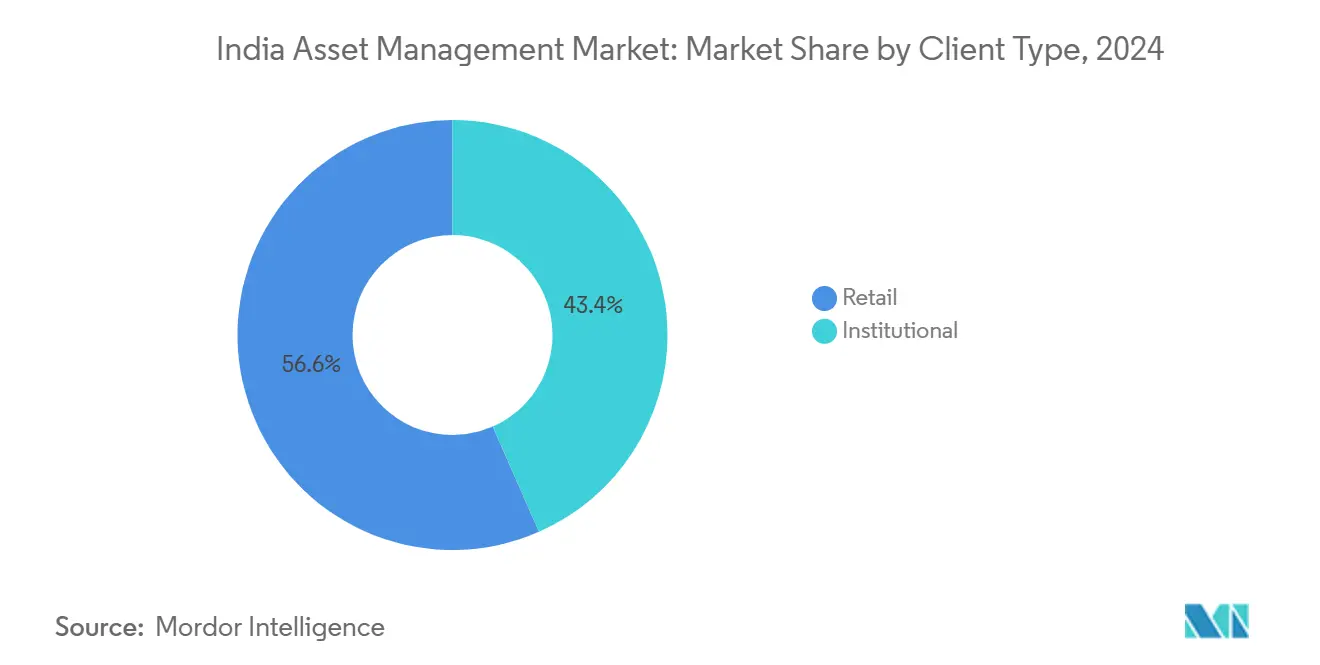

- По типу клиентов, розничные инвесторы составили 56,6% активов 2024 года, в то время как институциональный сегмент, как ожидается, будет расширяться со среднегодовым темпом роста 16,19%.

- По источнику управления, оншорные структуры контролировали 87,2% размера рынка управления активами Индии в 2024 году; активы с оффшорным делегированием, по прогнозам, будут расти со среднегодовым темпом роста 18,56%.

- SBI Mutual Fund, ICICI Prudential AMC, HDFC AMC, Nippon India AMC и Axis AMC вместе захватили значительную долю новых добавлений фолио в 2025 финансовом году, подчеркивая высоко масштабируемый топ-уровень.

Тенденции и инсайты рынка управления активами Индии

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Розничный бум SIP и цифровая регистрация | +4.2% | Национальный; быстрое распространение в городах второго и третьего уровня | Среднесрочный (2-4 года) |

| Рост альтернативных инвестиций (AIF & PMS) | +3.1% | Городские хабы и GIFT City | Долгосрочный (≥ 4 лет) |

| Пенсионные реформы, стимулирующие притоки NPS | +2.8% | Общенациональный; корпоративная концентрация | Долгосрочный (≥ 4 лет) |

| GIFT City трансграничное фондовое паспортизация | +1.9% | GIFT City с распространением на Мумбаи | Среднесрочный (2-4 года) |

| Токенизированные фонды и DLT-операции | +1.4% | Первоначально GIFT City | Долгосрочный (≥ 4 лет) |

| SEBI надзор на основе рисков | +1.1% | Национальная регулятивная структура | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Розничный бум SIP и цифровая регистрация

Ежемесячные взносы SIP значительно выросли до 26 632 крор рупий к декабрю 2024 года, предоставив управляющим активами предсказуемый денежный поток, который смягчает зарубежные оттоки. Проникновение смартфонов и электронное KYC на основе Aadhaar сократили время открытия счета с недель до минут, позволив покупателям-новичкам в небольших городах. Активы SIP теперь представляют значительную долю отраслевых AUM, подчеркивая структурную стабильность, которая закрепляет рынок управления активами Индии во время волатильных циклов. Рост располагаемого дохода и упрощенный режим подоходного налога с физических лиц поддерживают прогнозы 40 000 крор рупий ежемесячных притоков в течение двух лет. Кампании по повышению осведомленности инвесторов AMFI подкрепляют этот импульс[1]Ассоциация взаимных фондов Индии, "Ежемесячные отраслевые данные, декабрь 2024," amfiindia.com.

Рост альтернативных инвестиций (AIF & PMS)

Общие обязательства AIF значительно выросли в последние годы, обусловленные стратегиями прямых инвестиций и частного кредитования категории II, которые предлагают более сильную доходность с поправкой на риск по сравнению с публичными рынками. Фонды категории III, хотя и меньшие, демонстрируют превосходный оборот капитала, в то время как инфраструктурные структуры категории I соответствуют национальным приоритетам капитальных вложений. Средние периоды владения AIF свыше шести лет повышают риск ликвидности, однако состоятельные инвесторы принимают эти ограничения ради потенциальной альфы. Регулятивные песочницы в GIFT City снижают препятствия для создания, позиционируя рынок управления активами Индии для более глубокого проникновения альтернативных инвестиций.

Пенсионные реформы, стимулирующие притоки NPS

Активы NPS достигли 14,43 лакх крор рупий в 2025 году после того, как Бюджет поднял лимит взносов работодателя до 14% от зарплаты, усилив корпоративное принятие. Количество корпоративных подписчиков также выросло, а новая схема NPS Vatsalya расширяет покрытие на несовершеннолетних, закладывая пенсионное инвестирование с раннего возраста. Гибкие лимиты по акциям продемонстрировали значительную однолетнюю доходность, подтверждая пенсионную модель, связанную с рынком. Хотя проникновение остается низким среди населения, более крупная база заработной платы позиционирует пенсии как долгосрочный катализатор для рынка управления активами Индии[2]Управление регулирования и развития пенсионных фондов, "Статистика NPS 2025," pfrda.org.in.

GIFT City трансграничная фондовая паспортизация

IFSCA недавно достигло значительной вехи в одобрениях AIF, существенно увеличив совокупные обязательства при снижении минимального порога корпуса. Структуры специальных проектных компаний позволяют кредитное плечо и со-инвестирование, повышая конкурентоспособность Индии против других выдающихся финансовых хабов. Исходящие аллокации выросли, поскольку состоятельные индийцы диверсифицируют за рубеж в рамках налогово-нейтральной оболочки. Переговоры о двусторонней фондовой паспортизации обещают более широкий доступ к рынку, хотя расходы на хеджирование и валютное регулирование все еще отпугивают небольшие фирмы[3]Управление международных финансовых сервисных центров, "Список зарегистрированных компаний по управлению фондами - апрель 2025," ifsca.gov.in.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Снижение комиссий от пассивов | -2.1% | Национальный; сильнее в мегаполисах | Среднесрочный (2-4 года) |

| Волатильность и высокие оценки акций | -1.8% | Общенациональные фондовые рынки | Краткосрочный (≤ 2 лет) |

| Нехватка талантов в аналитике/ИИ | -1.2% | Мумбаи, Бангалор, Хайдарабад | Среднесрочный (2-4 года) |

| Несоответствие ликвидности в частно размещенных альтернативах | -0.9% | Хабы альтернативных активов | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Снижение комиссий от пассивов

Низкозатратные индексные фонды и ETF привлекли 33 000 крор рупий притоков в первом квартале 2025 года, в то время как активные долговые фонды увидели отток 8 000 крор рупий. Коэффициенты расходов в индексных фондах акций широкого рынка упали ниже 10 базисных пунктов, усиливая давление на активных управляющих для производства устойчивой альфы. Глобальные прецеденты 60% снижения комиссий за два десятилетия служат предупреждающим эталоном. Поскольку пассивы достигают 17% AUM, управляющие должны поворачиваться к факторным, тематическим или частным рыночным нишам для защиты маржи в рамках рынка управления активами Индии.

Волатильность и высокие оценки акций

Повышенные мультипликаторы P/E в крупнокапитализированных технологических и здравоохранительных компаниях снизили будущие ожидания доходности. Стресс-тестирование SEBI для фондов средней и малой капитализации подчеркивает бдительность регуляторов. Зарубежные портфельные инвесторы приостановили покупки в конце 2024 года, обнажив уязвимость, когда внутренние потоки колеблются. Тем не менее, дисциплинированное перераспределение активов в сторону энергетики и потребительских дискреционных секторов частично смягчило просадки, демонстрируя глубину рынка, которая укрепляет долгосрочное внутреннее доверие.

Сегментационный анализ

По классу активов: альтернативы набирают скорость наряду с акциями как основой

Акции сохранили значительную долю 47,9% рынка управления активами Индии в 2024 году, подпитываемые двигателем SIP и долгосрочными розничными сбережениями. Несмотря на это доминирование, альтернативы мчатся вперед со среднегодовым темпом роста 16,85%, сигнализируя о аппетите к дифференцированным профилям риск-доходность. Семейные офисы и корпоративные казначейства повышают аллокации в прямые инвестиции, частное кредитование и инвестиционные фонды недвижимости, стремясь к доходности с низкой корреляцией. Аллокации с фиксированным доходом недовешены из-за неопределенности процентного цикла, в то время как золотые и товарные фонды пользуются тактическими притоками как хеджи инфляции. Пилоты токенизации вскоре могут позволить фракционирование альтернативных пулов, снижая размеры билетов для аккредитованных инвесторов и добавляя глубину рынку управления активами Индии.

Бифуркация расширяется: розничные инвесторы придерживаются низкозатратных диверсифицированных акционерных фондов, использующих SIP, в то время как состоятельные когорты используют индивидуальные структуры AIF. Регулятивные ограничения, ограничивающие кредитное плечо и предписывающие прозрачность портфеля в фондах категории III, способствуют управлению рисками, не подавляя инновации. Поскольку инфраструктура остается национальным приоритетом, AIF категории I устраняют пробелы в государственных расходах, устанавливая обратную связь политика-капитал. Коллективно, альтернативы, по прогнозам, составят 15% размера рынка управления активами Индии для этого класса активов к 2030 году, сжимая долю акций на скромные два процентных пункта при расширении общего выбора продуктов.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу фирм: консультанты и цифровые брокеры покушаются на банковские твердыни

Банки владели 56,5% размера рынка управления активами Индии в 2024 году благодаря филиальному распространению и комплексным розничным отношениям. Однако зарегистрированные инвестиционные консультанты и специализированные фирмы по управлению состоянием расширяются со среднегодовым темпом роста 17,27%, используя прозрачные модели только комиссий и индивидуальное распределение активов. Преимущество универсального банкинга банков сталкивается с конкуренцией от дискаунтных брокеров, которые конвертируют торговых клиентов в долгосрочных инвесторов фондов через целевые подталкивания. Между тем, семейные офисы передают продуктовую проверку благонадежности бутиковым консультативным магазинам, которые обещают выбор открытой архитектуры. Консолидация началась: приобретение L&T Mutual Fund компанией HSBC отражает глобальных участников, стремящихся к мгновенному масштабу. Шесть свежих лицензионных одобрений для 2025 года - включая Jio BlackRock и Angel One - затянут ценообразование ниже, даже когда технологические инвестиции растут. Диверсификация по консультативным каналам обеспечивает, что рынок управления активами Индии остается конкурентным, а не монополистическим.

Цифровые консультативные платформы продвигают гиперперсонализированные подталкивания через аналитику данных, разрушая инерцию перекрестных продаж, которой пользуются действующие игроки. Банки отвечают роботической автоматизацией процессов в бэк-офисных функциях и партнерскими моделями, которые интегрируют финтех-интерфейсы, сохраняя кастодию. Брокеры-дилеры зависают посередине, конвертируя доход от потока заказов в консультативные подписки. В течение следующих пяти лет топ-10 фирм могут все еще держать половину активов, но длинный хвост нишевых фирм и цифровых чистых игроков будет коллективно увеличивать пирог, а не просто каннибализировать банковскую долю.

По способу консультирования: гибридная модель находит свою опору

Консультанты-люди все еще составляют 92,6% AUM рынка управления активами Индии в 2024 году, что свидетельствует о культурном предпочтении отношенческого доверия и воспринимаемой сложности многоцелевого финансового планирования. Однако робо-консультанты увеличиваются на 22,43% ежегодно, в основном среди столичных миллениалов. Гибридная модель - алгоритмические предложения под надзором лицензированного планировщика - предлагает сбалансированную стоимость и уверенность. В индустрии управления активами Индии 39 финтехов уже объединяют автоматическое перебалансирование с дополнительными видеоконсультациями, размывая границы между чисто робо и традиционными моделями.

Зарождающиеся руководящие принципы SEBI по алгоритмическим советам решат скорость масштабирования; раннее принятие дает преимущество первопроходца, но также более тяжелые обязательства по соблюдению требований. На данный момент рынок управления активами Индии, вероятно, увидит, что робо-модели захватывают задачи товарного распределения, оставляя высокотехнологичное планирование жизненных этапов людям.

По типу клиентов: розничная основа встречается с институциональным импульсом

Розничные инвесторы составили 56,6% потоков в 2024 году, подчеркивая демократическую, широкую базу рынка управления активами Индии. Более 5,13 крор новых инвесторов открыли фолио только в 2024 году, подталкиваемые e-KYC и вездесущностью UPI-платежей. Женщины теперь составляют 26% инвесторской когорты, расширяясь намного быстрее общей базы. Институциональные мандаты, однако, растут со среднегодовым темпом роста 16,19%, подпитываемые пенсионными фондами, страховщиками и государственными предприятиями, перераспределяющими в публичные акции и альтернативы. EPFO направил 53 081 крор рупий в ETF в 2025 финансовом году, в то время как страховщики диверсифицировали излишки в долговые фонды более длительной дюрации.

Корпорации, стремящиеся к доходности от неактивных денежных средств, стимулируют спрос на ультракороткие и однодневные фонды, повышая ликвидность для управляющих активами. Казначейские отделы также экспериментируют с пассивно управляемыми акционерными фондами, чтобы избежать риска активного управляющего. Доля рынка управления активами Индии для институтов, по прогнозам, значительно вырастет к 2030 году, создавая более сбалансированный микс потоков, который стабилизирует циклы выкупа и обеспечивает капитал с более длительным сроком для сложных стратегий.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По источнику управления: оншорная основа с оффшорным ореолом

Оншорные структуры представляли 87,2% активов в 2024 году, отражая выгодное налоговое обращение и глубокие местные знания. Тем не менее, оффшорные делегированные пулы, управляемые из GIFT City, увеличиваются со среднегодовым темпом роста 18,56%. Валютное хеджирование остается препятствием расходов, но компенсируется 10-летними налоговыми каникулами и упрощенным корпоративным правом. Взаимные соглашения о паспортизации, обсуждаемые с Маврикием и ОАЭ, могут сократить время выхода на рынок для структур, обслуживающих неиждивенцев индийцев и зарубежные учреждения.

Отечественные мажоры создают параллельные подразделения IFSC для управления зарубежными фидерными активами, сохраняя индийские мандаты оншоре. Бутиковые управляющие используют гибкость GIFT City для создания тематических глобальных фондов, которые столкнулись бы с ограничениями валютного контроля оншоре. Двухъюрисдикционная модель таким образом добавляет опциональность, а не смещает центр тяжести.

Географический анализ

Мумбаи закрепляет рынок управления активами Индии с самым плотным кластером управляющих активами, кастодианов и индексных провайдеров. Город размещает большинство лиц, принимающих решения по институциональным мандатам, и поддерживает непосредственную близость к регуляторам, таким как SEBI и Резервный банк Индии, делая его предпочтительным местом регистрации для флагманских фондов и дискреционных мандатов PMS. Дели-NCR и Бангалор следуют близко: Дели за свои корпоративные казначейства и политическую адвокацию, Бангалор за свое сочетание технологических талантов и быстро расширяющейся состоятельной рабочей силы. Эти хабы коллективно обрабатывают львиную долю цифрового потока, и их инфраструктура - совместные размещения, фирмы фондового учета и финтех-инкубаторы - создает положительные сетевые эффекты, которые углубляют рыночную ликвидность.

За пределами мегаполисов, города второго и третьего уровня, такие как Индор, Коимбатур и Лакхнау, теперь бьют выше своего веса. Покрытие высокоскоростными мобильными данными и повсеместные UPI-платежи позволяют дистрибьюторам запускать консультативные модели с низкими капитальными затратами, снижая расходы на привлечение клиентов. Притоки SIP из немегаполисных регионов росли быстрее притоков мегаполисов третий год подряд, подтверждая стратегию розничного включения, которая лежит в основе стабильного расширения рынка управления активами Индии. Программы финансовой грамотности, проводимые AMFI и NSE, заложили базовое понимание рисков, которое, в сочетании с упрощенными местными интерфейсами KYC, ускоряет первоначальное участие.

GIFT City в Гуджарате действует как географический аутсайдер: полностью оффшорный анклав внутри внутренней границы. Нулевой налог на прирост капитала от иностранных валют и одностоночное разрешение привлекают международных управляющих активами, которые ранее работали из Сингапура. Близость бэк-офисных хабов в Ахмадабаде снижает расходы на заработную плату относительно Мумбаи, в то время как прямые авиасообщения с Дубаем и Сингапуром упрощают деловые поездки руководителей. Как единственная юрисдикция в Индии, легально размещающая долларовые фонды, GIFT City позиционирует страну для посредничества в потоках капитала Юг-Юг, укрепляя стремление Индии стать региональным хабом управления состоянием, взаимосвязанным как с Азией, так и с Ближним Востоком.

Конкурентная среда

Лидеры масштаба закрепляют конкуренцию: SBI Mutual Fund достиг значительного роста в 2025 году, используя сеть из 22 000 банковских отделений и доверие государственных зарплат. ICICI Prudential и HDFC AMC интенсивно инвестируют в профилирование клиентов с помощью ИИ, которое снижает расходы на привлечение в полугородских рынках. Коллективно, топ-5 захватили значительную долю новых фолио в 2025 финансовом году, подчеркивая значительную, но не подавляющую концентрацию на рынке управления активами Индии. Технологии - новое поле битвы: действующие игроки мигрируют устаревшие мейнфреймы в облачные нативные стеки, чтобы сократить время генерации отчетов и включить тестирование расчетов в тот же день.

Барьеры входа падают, поскольку Jio BlackRock сочетает охват 5G с глубоким контент-маркетингом для доступа к первоначальным инвесторам, в то время как Angel One планирует линейку с упором на ETF, которая использует капитал бренда дискаунтного брокера. Эти новички усиливают конкуренцию комиссий, побуждая действующих игроков расширяться в альтернативы, где комиссии за результативность изолируют маржу. Трансграничные амбиции также усиливаются: Kotak и Aditya Birla Sun Life закрепляют оффшорные фидерные структуры в GIFT City, чтобы ухаживать за зарубежными пенсионными фондами, желающими экспозиции в Индию без риска конвертации рупий. Отечественные управляющие без оффшорных подразделений рискуют потерять мандаты глобальным домам, которые могут объединить Индию с диверсифицированными азиатскими портфелями.

ESG-интеграция, когда-то маркетинговый шпон, сместилась к регулятивному императиву, поскольку SEBI формализовал BRSR (Отчетность о деловой ответственности и устойчивости) для котируемых компаний. Управляющие борются за собственные модели ESG-скоринга, привлекая специалистов по прокси-консультированию. Обновления кибербезопасности, предписанные циркуляром SEBI 2024 года, теперь потребляют растущую долю IT-бюджетов, благоприятствуя фирмам, способным амортизировать исправления через масштаб. Небольшие бутики могут сотрудничать через общие regtech-платформы, чтобы оставаться соответствующими. Таким образом, в то время как рынок управления активами Индии остается ориентированным на рост, операционное совершенство и принятие технологий все больше дифференцируют победителей от борющихся.

Лидеры индустрии управления активами Индии

-

SBI Mutual Fund

-

ICICI Prudential AMC

-

HDFC AMC

-

Nippon India AMC

-

Axis AMC

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Май 2025: Kotak Mahindra AMC достиг первого закрытия своего Kotak Credit Opportunities Fund на уровне 1200 крор рупий, сигнализируя о продолжающемся аппетите к стратегиям частного кредитования.

- Апрель 2025: SEBI запустил бета T+0 цикл расчетов для торговли акциями, стремясь улучшить рыночную ликвидность и операционную эффективность.

- Февраль 2025: IFSCA выпустило консультационный документ по токенизации реальных активов для обеспечения фондовых структур на основе блокчейна, приглашая комментарии заинтересованных сторон до 30 апреля 2025 года.

- Январь 2025: SEBI одобрил шесть новых домов взаимных фондов, включая Jio BlackRock и Angel One, расширив выбор инвесторов и стимулируя ценовую конкуренцию.

Область охвата отчета по рынку управления активами Индии

Управление активами - это систематический подход к управлению и реализации ценности от вещей, за которые группа или субъект несет ответственность в течение их жизненного цикла. Это может применяться как к материальным активам (физические объекты, такие как здания или оборудование), так и к нематериальным активам (таким как человеческий капитал, интеллектуальная собственность, деловая репутация или финансовые активы). Рынок управления активами Индии сегментирован по типу клиентов (розничные, пенсионные фонды, страховые компании, банки и другие) и по классу активов (акции, фиксированный доход, управление наличностью/деньгами, альтернативные инвестиции и другие). Отчет предлагает размер рынка и прогнозы в стоимостном выражении (млрд долларов США) для всех вышеперечисленных сегментов.

| Акции |

| Фиксированный доход |

| Альтернативные активы |

| Другие классы активов |

| Брокеры-дилеры |

| Банки |

| Консультационные фирмы по управлению состоянием |

| Другие типы фирм |

| Консультирование с участием человека |

| Робо-консультирование |

| Розничные |

| Институциональные |

| Оффшорные |

| Оншорные |

| По классу активов | Акции |

| Фиксированный доход | |

| Альтернативные активы | |

| Другие классы активов | |

| По типу фирм | Брокеры-дилеры |

| Банки | |

| Консультационные фирмы по управлению состоянием | |

| Другие типы фирм | |

| По способу консультирования | Консультирование с участием человека |

| Робо-консультирование | |

| По типу клиентов | Розничные |

| Институциональные | |

| По источнику управления | Оффшорные |

| Оншорные |

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка управления активами Индии?

Размер рынка управления активами Индии составляет 2,20 трлн долларов США в 2025 году и, по прогнозам, достигнет 4,52 трлн долларов США к 2030 году.

Насколько быстро растет рынок управления активами Индии?

Рынок, по прогнозам, будет расширяться со среднегодовым темпом роста 15,47% между 2025 и 2030 годами, одним из самых высоких темпов роста среди основных глобальных рынков.

Какой класс активов растет быстрее всего в Индии?

Альтернативные инвестиционные фонды, включая прямые инвестиции и частное кредитование, как ожидается, будут расти со среднегодовым темпом роста 16,85% до 2030 года, опережая другие классы активов.

Насколько значимы планы систематических инвестиций (SIP) для роста рынка?

SIP составляют значительную долю AUM взаимных фондов и генерируют ежемесячные притоки, превышающие 26 000 крор рупий, обеспечивая стабильный розничный двигатель для отрасли.

Какую роль играет GIFT City в управлении активами?

GIFT City размещает Международный центр финансовых услуг Индии, предлагая фондовые структуры в долларах, налоговые стимулы и пилоты токенизации, которые привлекают как отечественных, так и зарубежных управляющих.

Заменяют ли робо-консультанты консультантов-людей в Индии?

Консультанты-люди все еще обслуживают более 90% активов, но робо и гибридные модели масштабируются с темпом более 22% ежегодно, в основном среди городских, технически подкованных инвесторов.

Последнее обновление страницы: