Размер и доля рынка частного капитала

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

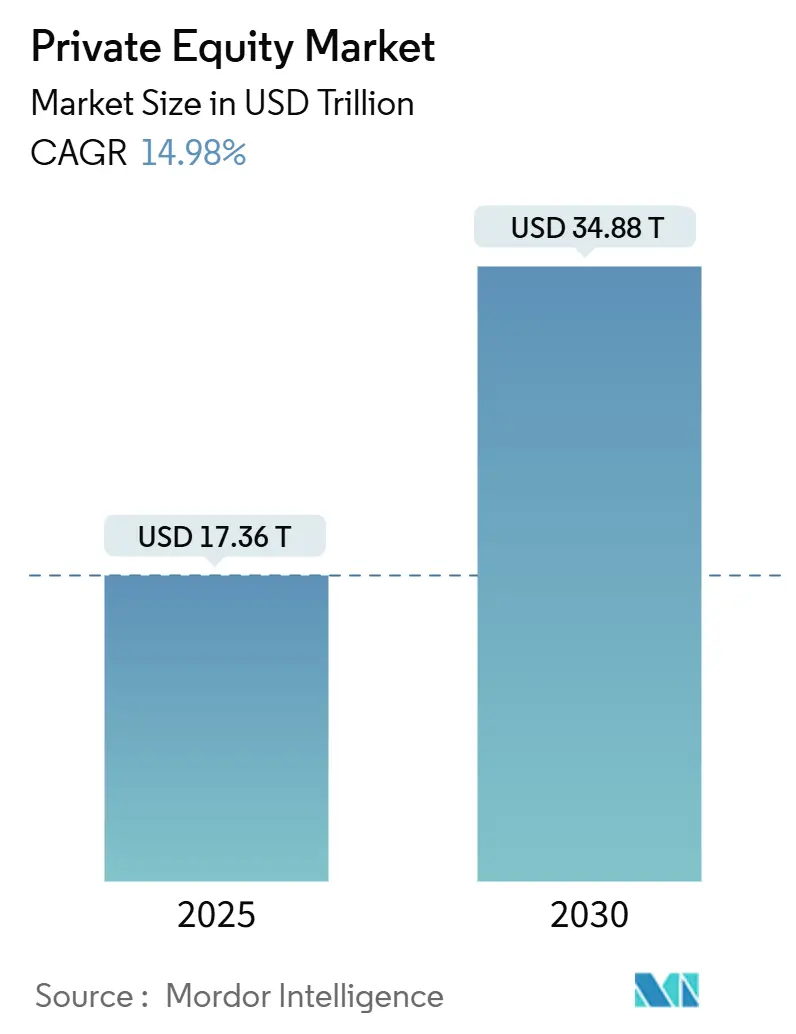

| Размер Рынка (2025) | 17.36 Триллион долларов США |

| Размер Рынка (2030) | 34.88 Триллион долларов США |

| Темп роста (2025 - 2030) | 14.98% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка частного капитала от Mordor Intelligence

Глобальный рынок частного капитала составлял 17,36 трлн долларов США в 2025 году и, по прогнозам, достигнет 34,88 трлн долларов США к 2030 году, что отражает среднегодовой темп роста 14,98%. Данная траектория роста подчеркивает, как рынок частного капитала эволюционировал от специализированного класса активов в основной канал распределения капитала, конкурирующий с публичными рынками. Партнеры с ограниченной ответственностью укрепляют это расширение, увеличивая обязательства, поскольку традиционная доходность инструментов с фиксированным доходом остается приглушенной. Рекордные балансы сухого капитала свыше 2 трлн долларов США, расширяющееся предложение корпоративных выделений и растущий интерес к активам энергетического перехода поддерживают поток сделок, несмотря на среду повышенных процентных ставок. Регулятивные изменения также важны; в то время как AIFMD II ужесточает прозрачность в Европе, новые полуликвидные инструменты и включение в 401(k) в Соединенных Штатах открывают крупные розничные пулы. Парадоксально, но нормализация ставок проредила спекулятивных покупателей с кредитным плечом, предоставив хорошо капитализированным спонсорам более ясное поле для приобретения качественных активов.

Ключевые выводы отчета

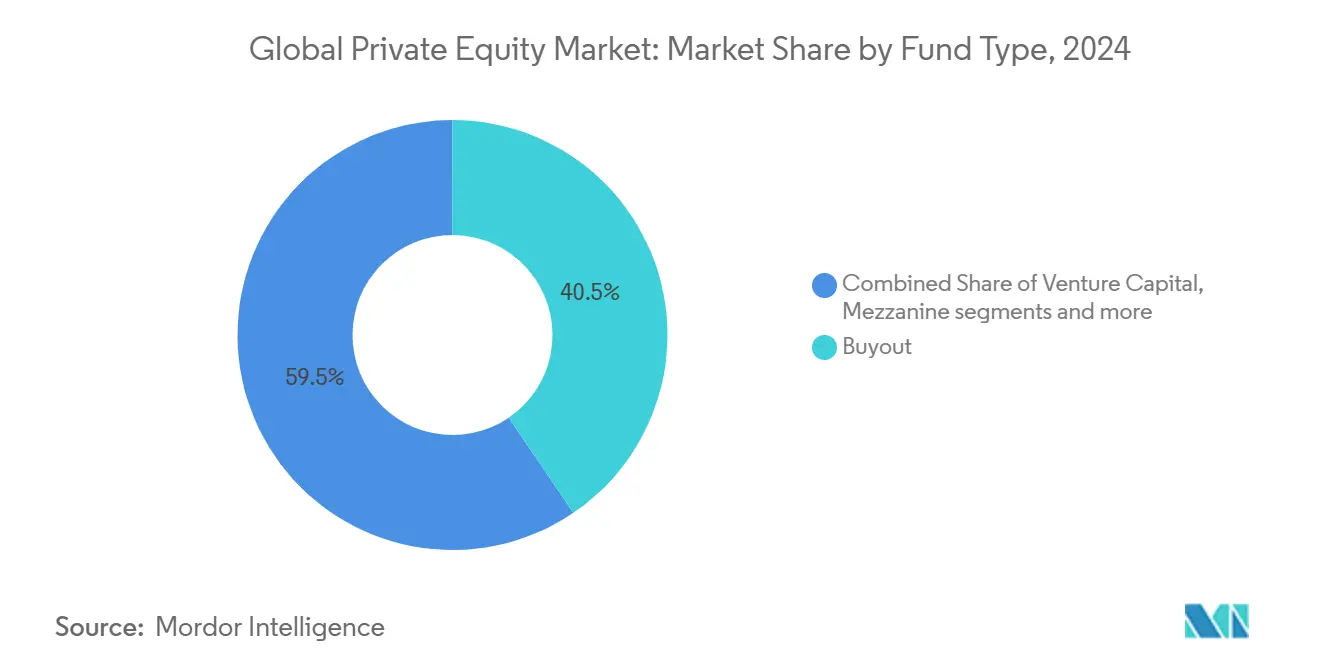

- По типу фонда стратегии выкупа занимали 40,5% доли рынка частного капитала в 2024 году, в то время как вторичные инвестиции и фонды фондов показали самый быстрый среднегодовой темп роста 9,34% до 2030 года.

- По секторам технологии захватили 31,2% доли выручки в 2024 году; прогнозируется, что энергетика и энергосистемы будут развиваться со среднегодовым темпом роста 13,41% до 2030 года.

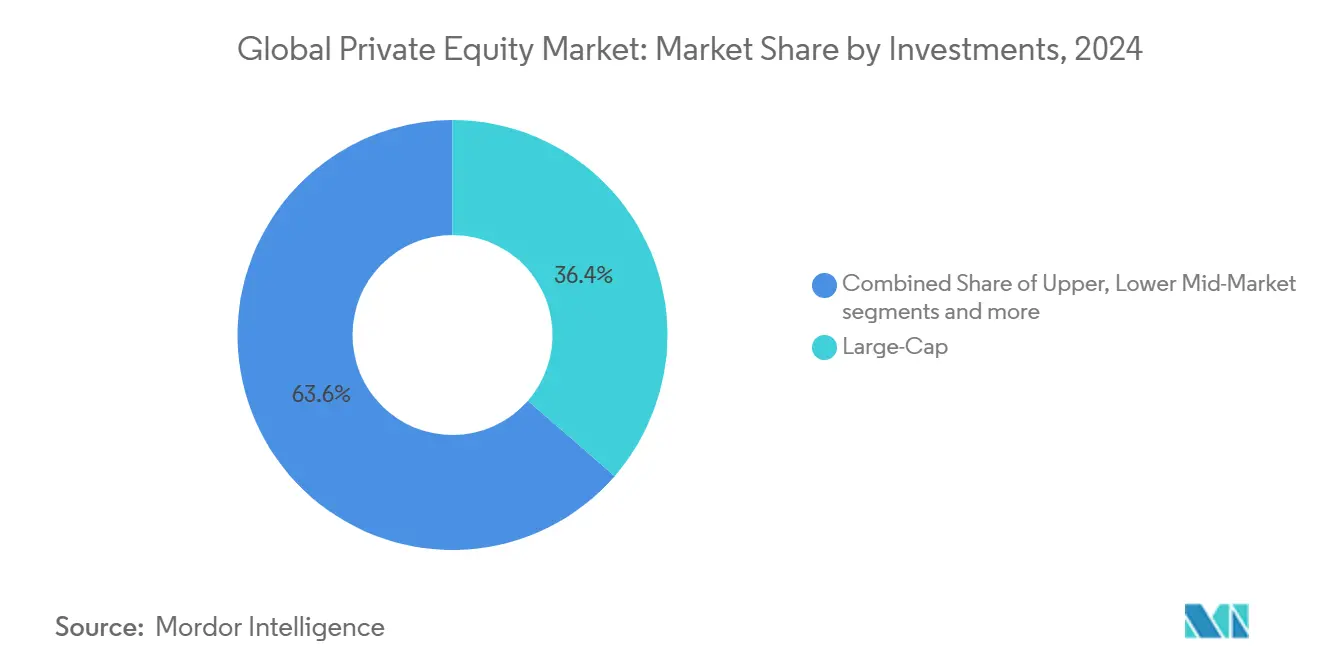

- По размеру сделок транзакции с крупным капиталом заняли 36,4% доли размера рынка частного капитала в 2024 году; нижний средний рынок расширяется со среднегодовым темпом роста 12,31%.

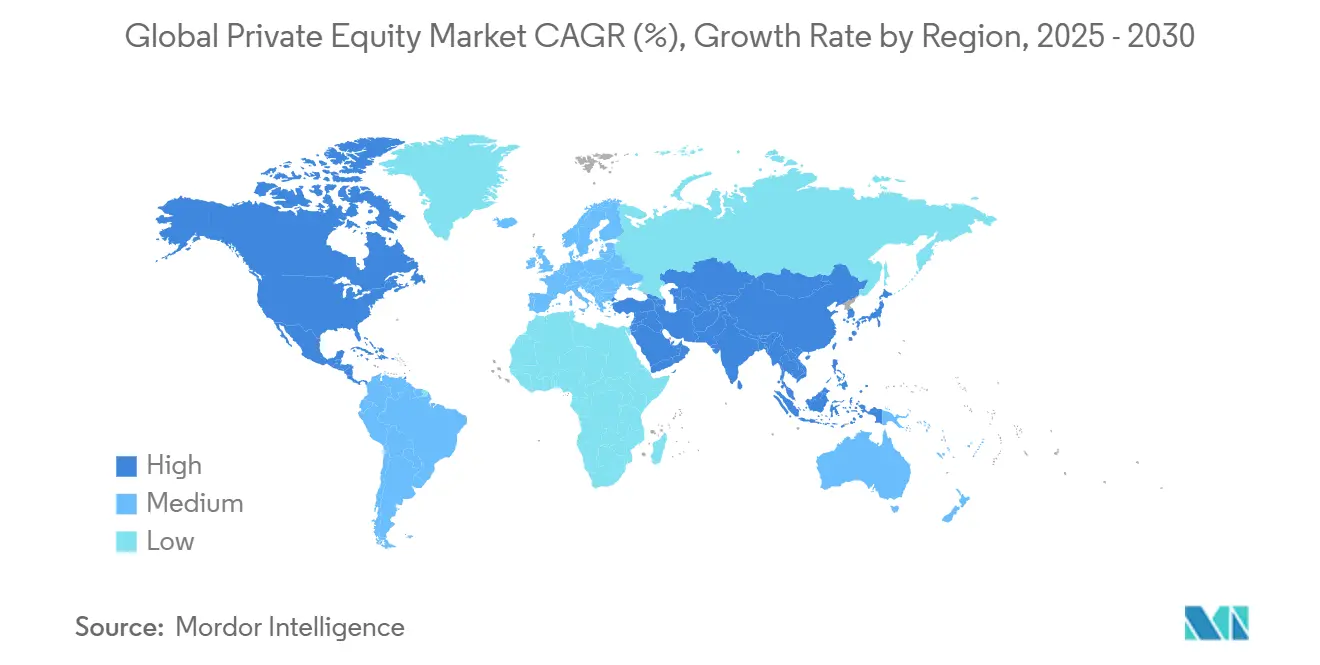

- По географии Северная Америка лидировала с долей 53,2% в 2024 году, тогда как прогнозируется, что Азиатско-Тихоокеанский регион будет расширяться со среднегодовым темпом роста 8,95% до 2030 года.

Тенденции и аналитические материалы глобального рынка частного капитала

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Рекордные балансы сухого капитала, ищущего размещения | +3.2% | Глобально; наиболее сильно в Северной Америке и Европе | Средний срок (2-4 года) |

| Растущие аллокации в альтернативы пенсионными и суверенными инвесторами | +2.8% | Глобально; под руководством Северной Америки, расширение в АТЭС | Долгий срок (≥ 4 лет) |

| Спрос цифровой трансформации на операционное создание стоимости | +2.1% | Глобально; выражено на развитых рынках | Средний срок (2-4 года) |

| Доступ розничных инвесторов через полуликвидные / структуры 401(k) | +1.9% | Преимущественно Северная Америка; возникающий в Европе | Долгий срок (≥ 4 лет) |

| Ликвидность, разблокированная через фонды продолжения и вторичные | +1.5% | Глобально, под руководством Северной Америки и Европы | Короткий срок (≤ 2 лет) |

| Токенизация паев фондов, обеспечивающая долевое владение | +0.8% | Глобально, раннее принятие на развитых рынках | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Рекордные балансы сухого капитала, ищущего размещения

Глобальный сухой капитал поднялся до 2,62 трлн долларов США к середине 2024 года, оказывая материальное давление на генеральных партнеров для совершения транзакций. Инвестиционные комитеты ускоряют сроки проведения due diligence и одобряют более высокие мультипликаторы входа, чтобы избежать торможения капитала. Результатом является более резкая дифференциация: мега-фонды тяготеют к многомиллиардным сделкам из публичных в частные, тогда как специализированные менеджеры среднего рынка видят меньшую конкуренцию в торгах и более жесткое ценообразование. В таких секторах, как медицинские услуги и B2B-программное обеспечение, обильный капитал подталкивает продавцов тестировать рынок раньше, укрепляя положительный цикл предложения сделок. Тем не менее стареющие фонды старых винтажей сталкиваются с давлением "используй или потеряй", что способствует росту клубных сделок, которые распределяют риск, сохраняя при этом скорость развертывания. Несмотря на инфляцию оценок в некоторых карманах, дисциплинированные менеджеры используют структуры earn-out и условное ценообразование для защиты от убытков и сохранения целевой доходности.

Растущие аллокации в альтернативы пенсионными и суверенными инвесторами

Опрос Nuveen 800 глобальных институтов, управляющих 19 трлн долларов США, показывает, что 66% планируют увеличить аллокации в частный капитал в течение следующих пяти лет[1]Опрос распределения активов Nuveen, "Перспективы альтернативного инвестирования 2025," Nuveen, nuveen.com . Суверенные фонды благосостояния от Совета сотрудничества стран Персидского залива и Азии возглавляют синдикаты прямых сделок, часто выписывая билеты на капитал в 1-2 млрд долларов США для обеспечения прав управления. Эти долгосрочные инвесторы воспринимают класс активов как хеджирование против волатильности публичного рынка и инфляционного риска, позволяя им терпеть более длинные J-кривые. Спрос на со-инвестиции меняет экономику, поскольку фонды договариваются о более низком carry на параллельных траншах в обмен на скорость исполнения. Устойчивый поток крупных институциональных денег поддерживает фандрайзинг даже когда макроусловия ужесточаются, обеспечивая долговечную базу, которая сглаживает цикл формирования капитала.

Спрос цифровой трансформации на операционное создание стоимости

Операционные наборы инструментов теперь включают искусственный интеллект, аналитику данных и автоматизацию. Отраслевой анализ оценивает потенциальное повышение доходности в 150%-250%, когда ИИ встроен в планы создания стоимости портфеля. Операционная группа портфеля KKR создала собственную модель естественного языка, которая просматривает стенограммы обслуживания клиентов для выявления движущих факторов оттока, сокращая уход на 200 базисных пунктов. Команда науки о данных Blackstone применяет алгоритмы прогнозирующего обслуживания в промышленных холдингах, продлевая жизнь активов и сжимая бюджеты капитальных затрат. Исследование KPMG оценивает, что генеративный ИИ может сократить сроки due diligence с дней до секунд. По мере масштабирования этих возможностей менеджеры дифференцируются меньше по кредитному плечу и больше по постсделочному инжинирингу, поднимая планку для будущего фандрайзинга.

Доступ розничных инвесторов через полуликвидные / структуры 401(k)

Решение Empower добавить экспозицию к частным рынкам для 19 миллионов пенсионных вкладчиков с активами в 1,8 трлн долларов США сигнализирует о массовом розничном участии. Полуликвидные вечнозеленые фонды зафиксировали 381 млрд долларов США чистых активов к третьему кварталу 2024 года, обеспечивая месячную или квартальную ликвидность в рамках предопределенных ворот. Дизайнеры продуктов смешивают рукава частного кредита для сглаживания волатильности NAV, выравниваясь с розничной толерантностью к просадкам. Технологические платформы автоматизируют зачет капитальных вызовов, упрощая back-office процессы, которые когда-то блокировали розничные потоки. Руководство Департамента труда плюс отраслевое лоббирование указывают на импульс, однако доверительные управляющие все еще требуют прозрачных структур комиссий и стандартизированной политики оценки. По мере падения операционных барьеров рынок частного капитала мог бы задействовать пул с установленными взносами в 12,5 трлн долларов США, расширив свою инвесторскую базу и сгладив цикличность фандрайзинга.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Более высокие процентные затраты на финансирование | -2.4% | Глобально; остро в Северной Америке и Европе | Короткий срок (≤ 2 лет) |

| Разрывы в оценке bid-ask, подавляющие выходы | -1.8% | Глобально; заметно в Европе | Средний срок (2-4 года) |

| Более строгие бремена соответствия ESG и отчетности о воздействии | -1.2% | Под руководством Европы, расширение глобально | Средний срок (2-4 года) |

| AIFMD II и эквивалентные мандаты прозрачности данных | -0.9% | Европа первична, распространение на глобальные операции | Короткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Более высокие процентные затраты на финансирование

Поворот от близких к нулю к нормализованным ставкам поднимает бремя обслуживания долга и сокращает кредитное плечо, заставляя вклады в капитал расти. Данные MSCI показывают, что удерживаемые активы теперь несут более высокое кредитное плечо, чем реализованные сделки, намекая на будущее давление оценки[2]MSCI Analytics, "Обновление кредитного плеча частного капитала 2025," MSCI, msci.com. Старшие кредиторы ужесточают ковенанты, вновь вводя поддерживающие тесты, отсутствовавшие десятилетие, и толкают спреды вверх на 150-200 базисных пунктов. Чтобы перекрыть разрыв финансирования, спонсоры обращаются к рынку частного кредита в 2,1 трлн долларов США, который ценит гибко, но с премиями 50-100 базисных пунктов над синдицированными кредитами. Стены рефинансирования в 2026-2027 годах проверят более слабые структуры капитала, создавая точки входа для проблемных и специальных ситуационных фондов. Фирмы высшего уровня с постоянными капитальными инструментами могут выдержать процентную среду, но спонсоры среднего уровня могут столкнуться с трудностями в выполнении ожиданий распределения, ограничивая общий рост.

Разрывы в оценке bid-ask, подавляющие выходы

Расширяющийся спред между ожиданиями продавцов и предложениями покупателей продлил медианные периоды удержания до 6,4 лет, самых длинных в истории. Примерно 30 000 непроданных активов стоимостью 3,6 трлн долларов США засоряют трубопроводы выходов, задерживая распределения партнерам с ограниченной ответственностью и растягивая сроки жизни фондов. Европейские рынки чувствуют давление больше всего: стоимости выходов упали на 19% в первом квартале 2025 года, даже когда объемы инвестиций восстановились, отражая осторожное андеррайтинг среди макронеопределенности. Транспортные средства продолжения облегчают давление, позволяя спонсорам сохранять высокоэффективные активы, но процессы согласия LP могут замедлить принятие. Затор также угнетает фандрайзинг для развивающихся менеджеров, поскольку циклы капитала благоприятствуют установленным платформам с доказанными записями ликвидности. Пока мультипликаторы публичного рынка не стабилизируются, а затраты на финансирование не установятся, выходная активность будет отставать от исторических норм, давя на реализованную доходность рынка частного капитала.

Сегментный анализ

По типу фонда: доминирование выкупа на фоне инноваций вторичного рынка

Стратегии выкупа захватили 40,5% размера рынка частного капитала в 2024 году и остаются референтной точкой для институциональных аллокаций. Инвесторы ценят видимость рычагов создания стоимости, ценообразования, операций и капитальной дисциплины, плюс узнаваемые индексы бенчмаркинга. Активность выражена в Европе, где конгломераты выделяют непрофильные дочерние компании, а стареющие семейные предприятия ищут решения преемственности. В Соединенных Штатах корпоративные выделения остаются обильными, поскольку публичные компании заостряют фокус на основных активах, обеспечивая трубопровод платформенных сделок. Венчурный капитал показывает селективную устойчивость в области искусственного интеллекта, инструментов науки о жизни и чистых технологий, в то время как рост-капитал преследует капитально-эффективные SaaS-модели, которые сопротивляются макроколебаниям.

Вторичные инвестиции и фонды фондов записывают среднегодовой темп роста 9,34%, самый быстрый темп среди типов фондов. Партнеры с ограниченной ответственностью приветствуют раннюю ликвидность, а спонсоры получают свежий капитал без обычных продаж, сглаживая профили внутренней нормы доходности. Нишевые игроки теперь андеррайтят мосты привилегированного капитала, которые предлагают частичную ликвидность и участие в росте, расширяя набор инструментов. Поскольку регулятивные ограничения ужесточаются вокруг прозрачности, специализированные менеджеры вторичного рынка встраивают модули due diligence ESG, функцию, которая помогает крупным LP выполнить мандаты отчетности без переизобретения рабочих процессов. В течение горизонта прогноза рынок частного капитала ожидает дальнейшей институционализации вторичных инвестиций, поддержки более непрерывного спектра ликвидности.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По секторам: лидерство технологий с ускорением энергетического перехода

Технологии поглотили 31,2% стоимости сделок 2024 года, закрепив свой ранг как крупнейший тематический кластер. Спонсоры нацеливаются на корпоративное программное обеспечение, продающееся в вертикали, такие как юридические, образовательные и промышленная автоматизация, привлеченные липкими повторяющимися доходами и низким оттоком. Расходы на кибер-устойчивость и кривые принятия SaaS поддерживают двузначный органический рост, обеспечивая более быструю выплату долга даже в цикле повышенных ставок. Здравоохранение дополняет технологии: демографические попутные ветры, инновации процедур и цифровизация рабочих процессов поставщиков способствуют стабильным денежным потокам и консолидационным свертываниям. Финтех привлекает внимание, поскольку встроенные финансы распространяются на платформы цепочки поставок, хотя экспозиции потребительского кредитования привлекают более строгое андеррайтинг.

Вертикаль энергетики и энергосистем растет со среднегодовым темпом роста 13,41%, самым высоким среди основных секторов. Платформы развития возобновляемых источников энергии, такие как Avantus, привлекают потому что контрактные денежные потоки напоминают инфраструктуру, но опциональность выхода включает IPO и стратегические поглощения от коммунальных предприятий. Поддерживаемые частным капиталом фонды энергетического перехода теперь вплетают хранение батарей, улавливание углерода и услуги балансировки сети, расширяя свою сферу. Energy Capital Partners привлекла капитал для Flagship V на 10% выше цели, показывая глубокий институциональный аппетит к теме. Промышленность видит устойчивую модернизацию, поскольку проекты заводской автоматизации, робототехники и аддитивного производства требуют капитала и операционной экспертизы. Недвижимость поворачивается к центрам данных, холодному хранению и лабораториям наук о жизни - активы, получающие выгоду от структурного спроса, а не циклической занятости.

По размеру сделок: устойчивость крупного капитала на фоне возможностей среднего рынка

Транзакции с крупным капиталом захватили 36,4% доли рынка частного капитала в 2024 году. Мега-фонды развертывают клубные структуры, которые распределяют риск между несколькими спонсорами, сохраняя при этом лидерство в сделке. Транзакции из публичных в частные ускоряются, когда листинговые мультипликаторы отстают от частных сравнений, паттерн, видимый в свертываниях программного обеспечения и здравоохранения в 2024 году. Обильный капитал позволяет владельцам финансировать тяжелые капитальные затраты трансформации, включая цифровизацию, международную экспансию и ESG-модернизации. Синдикация долга остается осуществимой для маркизных активов, хотя спреды расширились на 150 базисных пунктов по сравнению с 2021 годом, поощряя более высокие капитальные подушки.

Сделки нижнего среднего рынка расширяются со среднегодовым темпом роста 12,31%, сигнализируя о живом предпринимательстве и динамике смены поколений. Фирмы под руководством основателей с более низким EBITDA часто не имеют планов преемственности, обеспечивая вход по разумным мультипликаторам и место для операционных улучшений. Спонсоры внедряют систематическую профессионализацию, установки ERP, централизацию закупок и аналитику ценообразования для разблокировки роста EBITDA без тяжелого кредитного плеча. Сегмент также выигрывает от более легких путей приобретения bolt-on, которые умножают масштаб в пределах фрагментированных ниш. Поскольку опции выхода включают стратегические продажи к более крупным платформам частного капитала, менеджеры могут реализовать прибыли даже если IPO-окна остаются узкими, защищая индустрию частного капитала от волатильности публичного рынка.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Северная Америка удерживала 53,2% рынка частного капитала в 2024 году, поддерживаемая глубокими рынками капитала, стабильным регулированием и секторной широтой. Активность США включала сделки из публичных в частные, такие как приобретение Cvent компанией Blackstone и покупка мультисемейного портфеля KKR. Инфраструктура энергетического перехода, строительство цифровой инфраструктуры и корпоративные выделения поддерживают трубопроводы сделок. Ресурсный сектор Канады и производственная экосистема Мексики диверсифицируют экспозицию, с тенденциями ближнего офшоринга, повышающими трансграничную M&A. Ликвидность остается надежной благодаря крепким IPO-каналам, вторичным продажам стратегическим покупателям и процветающей экосистеме вторичного рынка.

Европа продемонстрировала двузначный рост инвестиций и выходов в 2024 году, восстанавливаясь после макро-встречных ветров[3]Invest Europe, "Европейская активность частного капитала 2024," Invest Europe, investeurope.eu. Регион DACH лидирует в промышленной автоматизации и климат-технологиях, в то время как скандинавские страны капитализируют на экспертизе цифровых услуг и доминировании возобновляемой энергетики. Финансирование искусственного интеллекта удвоилось, подчеркивая секторный поворот к долгосрочным темам. Предстоящая PISCES-биржа Соединенного Королевства стремится демократизировать доступ к рынку частного капитала для розничных инвесторов, хотя полный запуск остается в ожидании регулятивного разрешения. Южная Европа отстает, но выигрывает от восстановления туризма и субсидий EU Green Deal, которые катализируют инфраструктурные сделки. Вместе эти динамики поддерживают релевантность Европы несмотря на более высокие затраты финансирования и геополитические неопределенности.

Прогнозируется рост Азиатско-Тихоокеанского региона со среднегодовым темпом роста 8,95%, движимый 183%-ным скачком стоимости сделок в Японии, который возвысил ее до крупнейшего рынка частного капитала региона. Реформы корпоративного управления и вопросы преемственности в листинговых конгломератах предлагают свежих кандидатов для выкупа. Китай наклоняется к отечественным играм здравоохранения и потребителей, поскольку ограничения на исходящие инвестиции сохраняются, в то время как политическая поддержка зеленого производства повышает PE-интерес к цепочкам поставок батарей. Индия видит крепкий поток сделок через здравоохранение, финтех и SaaS, используя демографические дивиденды и регулятивные инициативы цифровизации. Бум цифровой экономики Юго-Восточной Азии, в сочетании с проектами государственно-частного партнерства в Индонезии и Вьетнаме, привлекает инфраструктурные фонды. Австралия и Новая Зеландия обеспечивают диверсификацию ресурсов и сельского хозяйства, завершая регион, чья динамичность компенсирует зрелость Северной Америки.

Конкурентная среда

Конкурентная среда консолидируется, поскольку семейства мега-фондов интегрируются вертикально и горизонтально через частный кредит, инфраструктуру и реальные активы. Покупка HPS Investment Partners компанией BlackRock укрепила подразделение частного кредита, удерживающее 220 млрд долларов США клиентских активов, предоставив фирме преимущество альтернативной платформы одного окна. KKR нацеливается на 300 млрд долларов США свежего капитала к 2026 году, поддерживаемых страховым флоатом от полного владения Global Atlantic. Apollo использует свой филиал пенсионных услуг Athene для обеспечения долгосрочных обязательств, которые соответствуют блокировкам частного капитала, структурное преимущество финансирования во время волатильных циклов.

Специалисты среднего рынка защищают территорию, фокусируясь на узких вертикалях, кибербезопасности, ветеринарных услугах или специальных химических веществах, где знание домена превосходит силу баланса. Они дифференцируются через скамьи операционных партнеров и инструментарий науки о данных, адаптированный к специфическим рабочим процессам. Спонсоры транспортных средств продолжения, такие как Whitehorse Liquidity Partners, создают решения привилегированного капитала, которые освежают структуры капитала без запуска полных выходов, зарабатывая повторяющиеся потоки комиссий. Токенизация паев фондов добавляет возникающее поле боя: частный кредитный фонд Apollo на блокчейне с Securitize предлагает дробное владение, расчет в реальном времени и прозрачное управление кап-таблицей.

Конкуренция также усиливается среди поставщиков данных и аналитики. Приобретение Preqin компанией BlackRock вводит собственные данные частного рынка в Aladdin, поднимая барьеры входа для конкурирующих управляющих активами, которые полагаются на сторонние наборы данных. KKR возглавляет инициативы машинного обучения для уточнения происхождения сделок, сканируя неструктурированные наборы данных на предмет ранних сигналов корпоративных выделений. По мере распространения этих технологий рынок частного капитала вознаграждает фирмы, которые сочетают масштаб со скоростью и пониманием. В целом экосистема состоит из ядра интегрированных титанов, окруженных гибкими специалистами, структура, которая, вероятно, сохранится, учитывая различные предпочтения LP к диверсификации против фокуса.

Лидеры индустрии частного капитала

-

Apollo Global Management

-

Blackstone

-

KKR

-

Carlyle Group

-

TPG Capital

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в отрасли

- Июнь 2025: Advent International приобрела Spectris в сделке стоимостью 5,9 млрд фунтов стерлингов (7,5 млрд долларов США). Приобретение укрепляет позицию Advent в прецизионном приборостроении и усиливает ее портфель в промышленных технологиях.

- Май 2025: Sycamore Partners согласилась сделать Skechers частной в сделке стоимостью 63 доллара США за акцию. Транзакция подчеркивает постоянный интерес Sycamore к потребительским и обувным брендам с сильным глобальным присутствием.

- Май 2025: TPG приобрела Peppertree Capital Management в сделке стоимостью до 660 млн долларов США. Приобретение направлено на расширение присутствия TPG в цифровой инфраструктуре и усиление ее возможностей управления альтернативными активами.

- Май 2025: Madison Dearborn Partners договорилась с Thoma Bravo о приобретении доли в NextGen Healthcare. Ожидается, что партнерство поддержит рост NextGen в области технологий здравоохранения и ускорит инновации в электронных медицинских записях и решениях управления практикой.

Охват отчета о глобальном рынке частного капитала

Данный отчет направлен на предоставление детального анализа глобального рынка частного капитала. Он фокусируется на рыночной динамике, возникающих тенденциях в сегментах и региональных рынках, а также на инсайтах в различные типы продуктов и применений. Также он анализирует ключевых игроков и конкурентную среду на глобальном рынке частного капитала. Рынок частного капитала сегментирован по типу фонда (выкуп, венчурный капитал (VC), недвижимость, инфраструктура, другие (проблемный PE, прямое кредитование и т.д.)), по секторам (технологии (программное обеспечение), здравоохранение, недвижимость и услуги, финансовые услуги, промышленность, потребительские товары и розничная торговля, энергетика и энергосистемы, медиа и развлечения, телекоммуникации, другие (транспорт и т.д.)), инвестициям (крупный капитал, верхний средний рынок, нижний средний рынок, недвижимость) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка). Отчет предлагает размер рынка и прогнозы для глобального рынка частного капитала в стоимостном выражении (млн долларов США) для всех вышеуказанных сегментов.

| Выкуп и рост |

| Венчурный капитал |

| Мезонинное и проблемное |

| Вторичные и фонды фондов |

| Технологии (программное обеспечение) |

| Здравоохранение |

| Недвижимость и услуги |

| Финансовые услуги |

| Промышленность |

| Потребительские товары и розничная торговля |

| Энергетика и энергосистемы |

| Медиа и развлечения |

| Телекоммуникации |

| Другие (транспорт и т.д.) |

| Крупный капитал |

| Верхний средний рынок |

| Нижний средний рынок |

| Малый и SMID |

| Северная Америка | Канада |

| Соединенные Штаты | |

| Мексика | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Азиатско-Тихоокеанский регион | Индия |

| Китай | |

| Япония | |

| Австралия | |

| Южная Корея | |

| Юго-Восточная Азия (Сингапур, Малайзия, Таиланд, Индонезия, Вьетнам и Филиппины) | |

| Остальная Азиатско-Тихоокеанский регион | |

| Европа | Соединенное Королевство |

| Германия | |

| Франция | |

| Испания | |

| Италия | |

| BENELUX (Бельгия, Нидерланды и Люксембург) | |

| NORDICS (Дания, Финляндия, Исландия, Норвегия и Швеция) | |

| Остальная Европа | |

| Ближний Восток и Африка | Объединенные Арабские Эмираты |

| Саудовская Аравия | |

| Южная Африка | |

| Нигерия | |

| Остальной Ближний Восток и Африка |

| По типу фонда | Выкуп и рост | |

| Венчурный капитал | ||

| Мезонинное и проблемное | ||

| Вторичные и фонды фондов | ||

| По секторам | Технологии (программное обеспечение) | |

| Здравоохранение | ||

| Недвижимость и услуги | ||

| Финансовые услуги | ||

| Промышленность | ||

| Потребительские товары и розничная торговля | ||

| Энергетика и энергосистемы | ||

| Медиа и развлечения | ||

| Телекоммуникации | ||

| Другие (транспорт и т.д.) | ||

| По инвестициям | Крупный капитал | |

| Верхний средний рынок | ||

| Нижний средний рынок | ||

| Малый и SMID | ||

| По географии | Северная Америка | Канада |

| Соединенные Штаты | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Азиатско-Тихоокеанский регион | Индия | |

| Китай | ||

| Япония | ||

| Австралия | ||

| Южная Корея | ||

| Юго-Восточная Азия (Сингапур, Малайзия, Таиланд, Индонезия, Вьетнам и Филиппины) | ||

| Остальная Азиатско-Тихоокеанский регион | ||

| Европа | Соединенное Королевство | |

| Германия | ||

| Франция | ||

| Испания | ||

| Италия | ||

| BENELUX (Бельгия, Нидерланды и Люксембург) | ||

| NORDICS (Дания, Финляндия, Исландия, Норвегия и Швеция) | ||

| Остальная Европа | ||

| Ближний Восток и Африка | Объединенные Арабские Эмираты | |

| Саудовская Аравия | ||

| Южная Африка | ||

| Нигерия | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка частного капитала?

Рынок частного капитала составил 17,36 трлн долларов США в 2025 году и находится на пути к достижению 34,88 трлн долларов США к 2030 году со среднегодовым темпом роста 14,98%.

Какой регион лидирует в инвестициях частного капитала?

Северная Америка удерживает 53,2% доли рынка, поддерживаемая глубокими рынками капитала и разнообразными секторными возможностями.

Почему вторичные инвестиции растут так быстро?

Транспортные средства продолжения под руководством GP и спрос LP на ликвидность подтолкнули объем вторичных сделок к 160 млрд долларов США в 2024 году, самый быстро расширяющийся сегмент со среднегодовым темпом роста 9,34%.

Как более высокие процентные ставки влияют на частный капитал?

Затраты на финансирование выросли, кредитное плечо ниже, и спонсоры больше полагаются на частный кредит, сокращая прогнозируемый среднегодовой темп роста сектора на оцененные 2,4 процентных пункта.

Последнее обновление страницы: