Размер и доля рынка систем противодействия СВУ

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 2.21 Миллиардов долларов США |

| Размер Рынка (2030) | 2.66 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 3.78% CAGR |

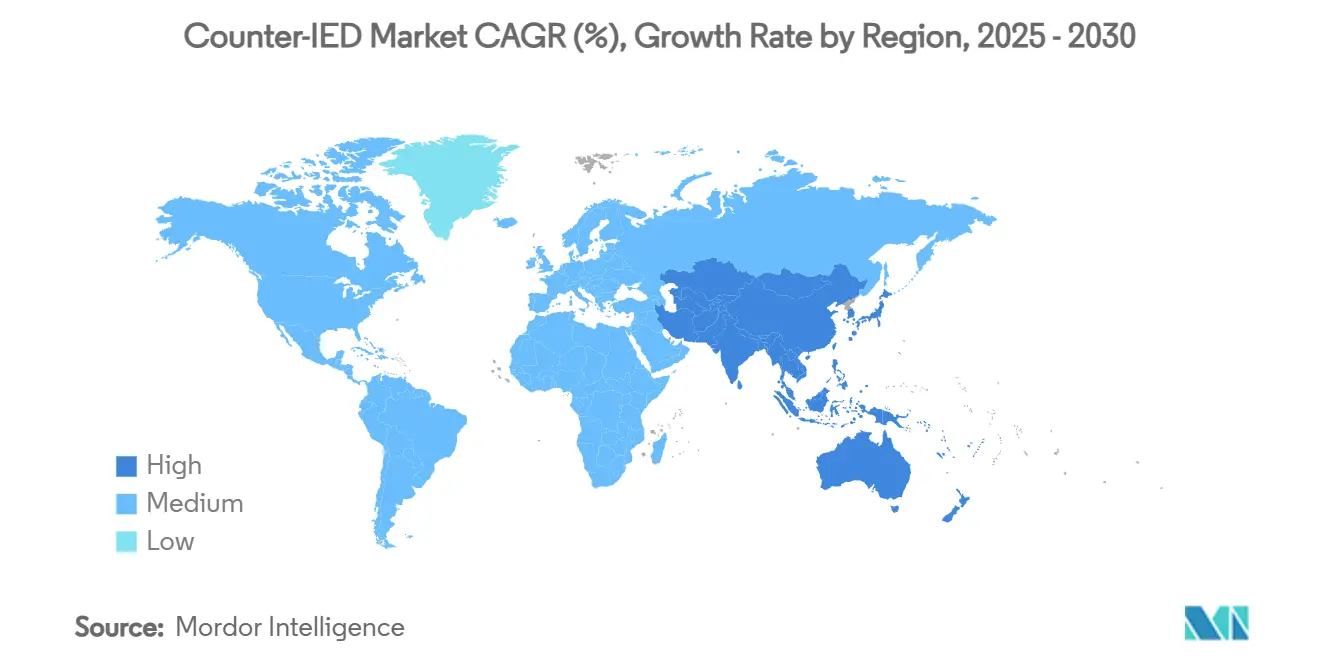

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

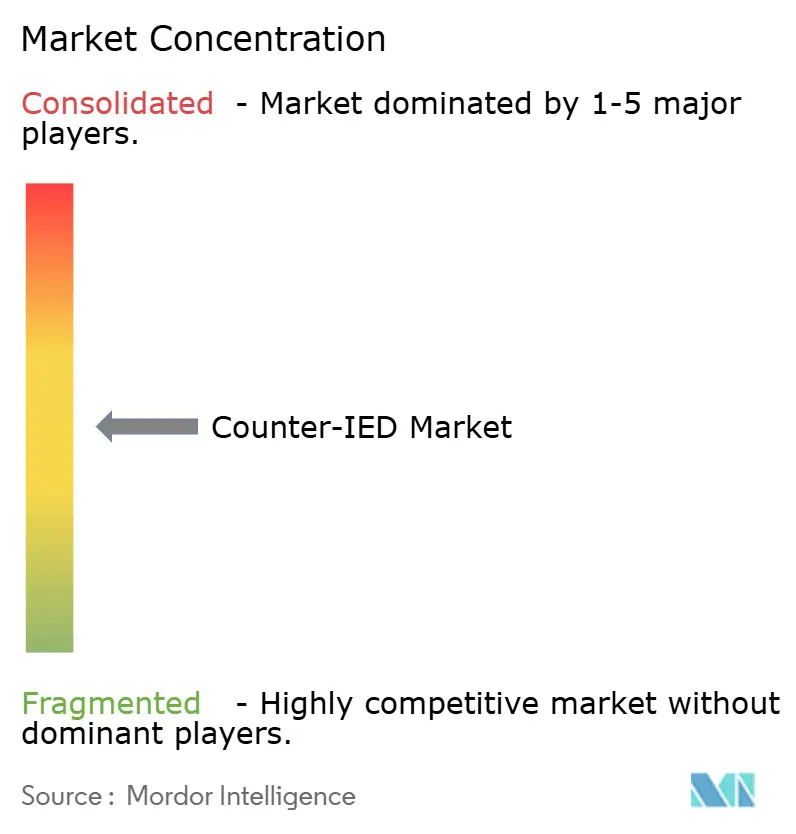

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка систем противодействия СВУ от Mordor Intelligence

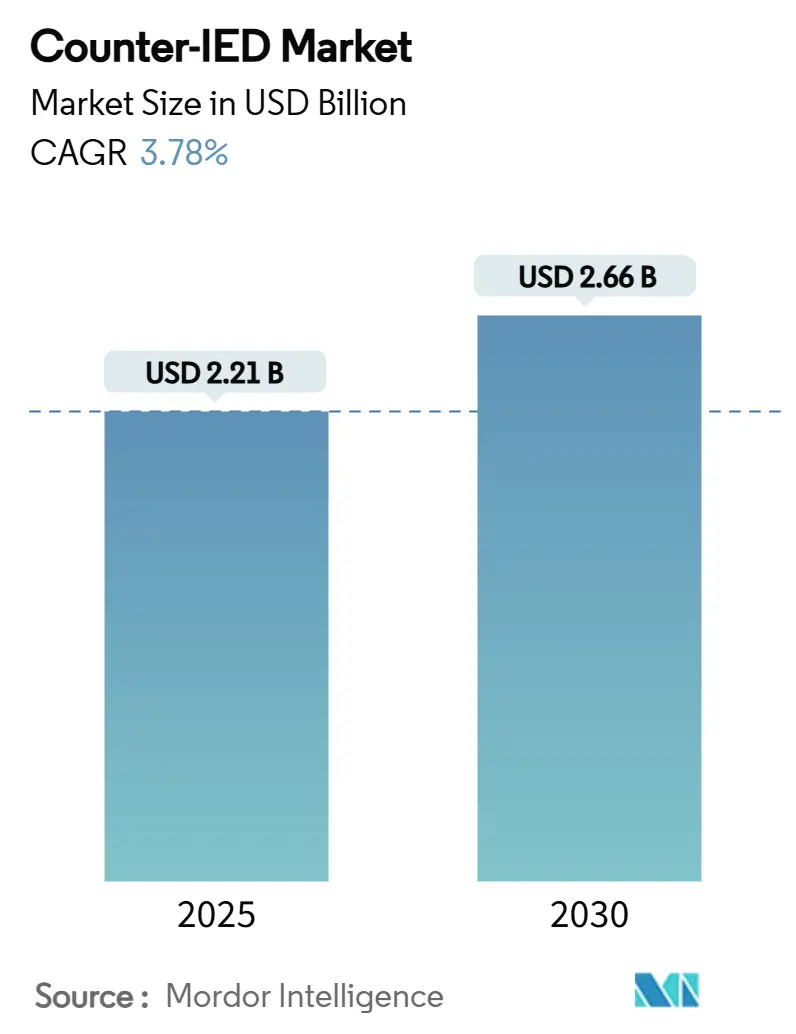

Размер рынка систем противодействия СВУ оценивается в 2,21 млрд долл. США в 2025 году и прогнозируется на уровне 2,66 млрд долл. США к 2030 году, что соответствует среднегодовому темпу роста 3,78%. Повышенная готовность к асимметричной войне, рост ассигнований на оборону и растущая конвергенция между технологиями противодействия БПЛА и противодействия СВУ поддерживают высокий спрос, в то время как узкие места управления спектром и высокие цены на компоненты GaN сдерживают краткосрочные темпы развертывания. Северная Америка сохраняет лидерство в расходах, но программы модернизации в Индо-Тихоокеанском регионе сокращают разрыв. Возможности обнаружения, особенно многосенсорные комплексы с поддержкой ИИ, составляют основную часть текущих закупок, однако быстрый рост технологий нейтрализации - направленных энергетических глушилок и робототехники - сигнализирует о стратегическом повороте к активным решениям поражения. Гибкость платформы также имеет значение; покупатели все чаще указывают агностичные к транспортным средствам комплекты подавления, которые легко мигрируют с пилотируемых тактических грузовиков на беспилотные наземные аппараты. Конкурентная интенсивность умеренная: оборонные гиганты обладают технологической глубиной, но специализированные фирмы, использующие ИИ, микроволновое оружие и автономное тяжелое оборудование, завоевывают долю рынка, поскольку вооруженные силы стремятся к более быстрым циклам инноваций.[1]Источник: Nan Tian, "World Military Spending Reaches New Record High," Stockholm International Peace Research Institute, sipri.org

Основные выводы отчета

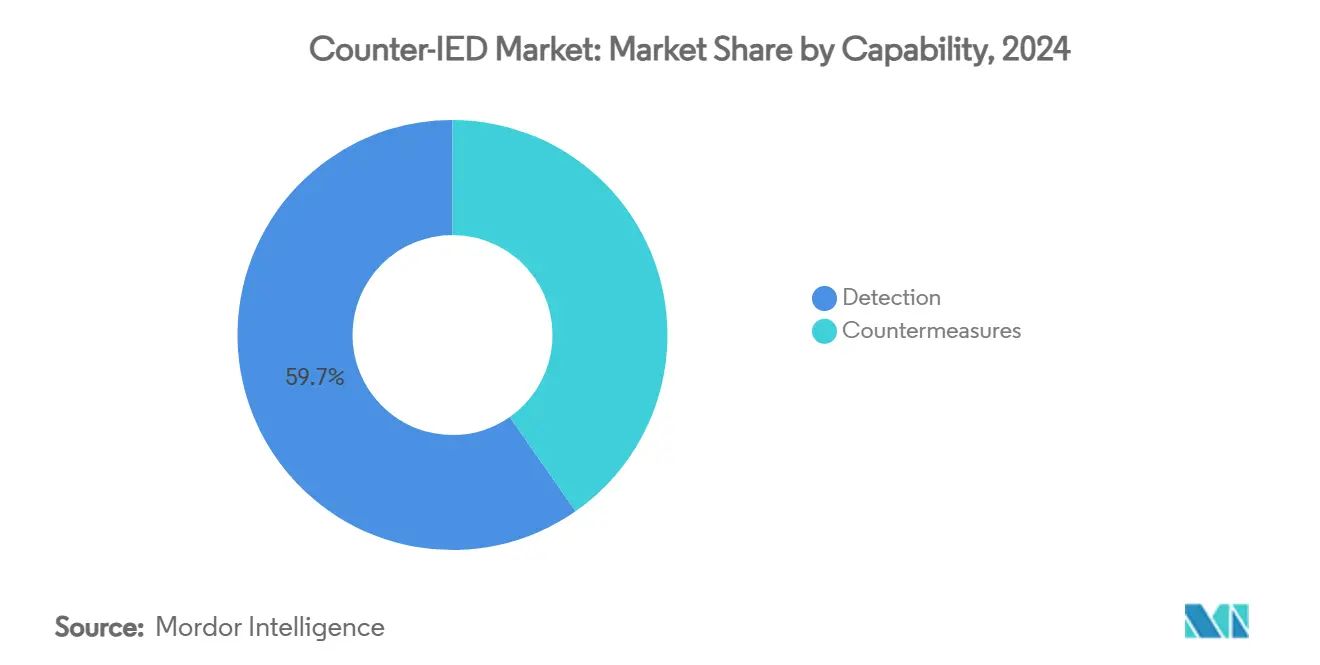

- По возможностям системы обнаружения занимали 59,70% доли рынка систем противодействия СВУ в 2024 году, в то время как прогнозируется расширение контрмер со среднегодовым темпом роста 4,65% до 2030 года.

- По развертыванию платформы, установленные на транспортных средствах, лидировали с долей выручки 67,21% в 2024 году; прогнозируется, что воздушные контейнеры и полезные нагрузки будут продвигаться со среднегодовым темпом роста 5,35% до 2030 года.

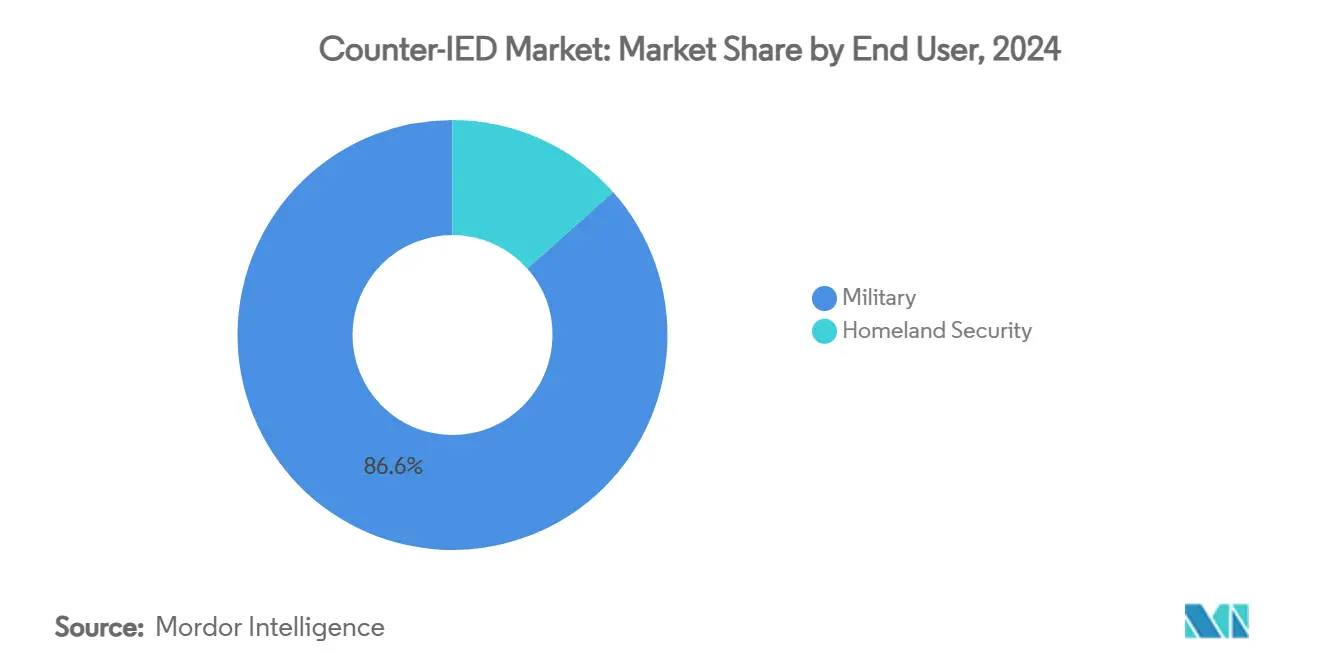

- По конечным пользователям военный сегмент составил 86,57% размера рынка систем противодействия СВУ в 2024 году, тогда как спрос в сфере национальной безопасности растет быстрее всего со среднегодовым темпом роста 4,90%.

- По технологиям решения электронной войны командовали долей 46,87% рынка систем противодействия СВУ в 2024 году; роботизированные и автономные системы демонстрируют самый высокий прогнозируемый среднегодовой темп роста 5,78% до 2030 года.

- По географии Северная Америка представляла 49,80% выручки 2024 года, в то время как Азиатско-Тихоокеанский регион готов к самому быстрому росту со среднегодовым темпом роста 5,21% до 2030 года.

Тенденции и аналитические данные глобального рынка систем противодействия СВУ

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая актуальность | Временные рамки влияния |

|---|---|---|---|

| Растущее выделение оборонного бюджета на подготовку к асимметричной войне | +1.2% | Глобально (особенно Северная Америка, Европа, Азиатско-Тихоокеанский регион) | Средний срок (2-4 года) |

| Ускоренное развертывание активов противодействия СВУ для взаимодействия пилотируемых и беспилотных средств | +0.8% | Северная Америка и Европа; распространение на АТР | Долгосрочно (≥ 4 лет) |

| Быстрый прогресс в многосенсорном слиянии с поддержкой ИИ для обнаружения СВУ | +0.9% | Глобально | Краткосрочно (≤ 2 лет) |

| Растущий спрос на агностичные к транспортным средствам комплекты CREW среди союзных сил | +0.7% | Члены НАТО; расширение на партнеров | Средний срок (2-4 года) |

| Конвергенция архитектур противодействия СВУ и противодействия БПЛА | +0.6% | Глобально | Средний срок (2-4 года) |

| Национальные регулирования по отслеживанию химических прекурсоров | +0.4% | Северная Америка, Европа, избранные страны АТР | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущее выделение оборонного бюджета на подготовку к асимметричной войне

Министерства обороны теперь выделяют большие части растущих бюджетов на возможности противодействия нерегулярным угрозам. Запрос США на 2026 финансовый год превышает 1,01 трлн долл. США, явно финансируя технологии борьбы с терроризмом и разминирования. Европейские члены НАТО, которые превысили оборонный эталон в 2% от ВВП в 2024 году, продолжают направлять дополнительные средства на программы противодействия СВУ, находясь под влиянием операционных уроков из Украины. Расходы в Восточной Азии достигли 411 млрд долл. США в 2023 году и продолжают расти, что приводит к новым тендерам на радары обнаружения, переносные деструкторы и БНА очистки маршрутов. По мере роста бюджетов закупочные агентства подчеркивают открытые архитектуры и быстрое обновление технологий, чтобы опережать распространяющиеся самодельные устройства.

Ускоренное развертывание активов противодействия СВУ для взаимодействия пилотируемых и беспилотных средств (MUM-T)

Доктрина MUM-T перешла от прототипов к полевому развертыванию. Эксперименты армии США с Apache-Shadow-Gray Eagle продемонстрировали автономную очистку маршрутов конвоев, подтвердив совместимые каналы передачи данных для миссий поражения СВУ. Силы обороны Израиля теперь эксплуатируют бульдозеры RobDozer и автономные системы на базе M113 для нейтрализации высокого риска, сокращая воздействие на людей на маршрутах границы с Газой. Европейские наземные силы следуют примеру через франко-британские морские противоминные контрмеры и испытания ELROB, которые продемонстрировали лидера конвоя БНА Rheinmetall. Результирующий спрос благоприятствует масштабируемому программному обеспечению управления и стандартизированным отсекам полезной нагрузки, совместимым со смешанными пилотируемыми и роботизированными командами.

Быстрый прогресс в многосенсорном слиянии с поддержкой ИИ для обнаружения СВУ

Оборонные лаборатории объединили классификаторы машинного обучения с георадарами, камерами EO/IR и ЭМ-датчиками для повышения вероятности обнаружения при значительном сокращении ложных тревог. Во время высокопроизводительных испытаний контрольных пунктов пилоты DHS показали, что слияние ИИ снизило частоту положительных тревог на 30%. Центр C5ISR армии сообщает, что слияние метаданных от нескольких сенсорных модулей дает взводам очистки маршрутов карты тепла прогнозируемых угроз в реальном времени, сокращая циклы принятия решений с минут до секунд. Коммерческие инноваторы, такие как APSTEC, масштабируют концепцию до гражданских порталов, которые проверяют 3000 человек в час без вмешательства оператора.

Растущий спрос на агностичные к транспортным средствам комплекты CREW среди союзных вооруженных сил

Коалиционные операции выявили неэффективность специализированных глушилок, привязанных к одному типу транспортного средства. Новые модульные комплекты противорадиоуправляемой электронной войны СВУ (CREW), примером которых является JCREW Increment 1b от Northrop Grumman, крепятся на тактические грузовики, MRAP или БНА с минимальными изменениями проводки.[2]Источник: Northrop Grumman, "JCREW Counter-IED Systems," northropgrumman.com Документы по стандартизации НАТО теперь включают общие разъемы питания и программно-определяемые радиостанции, позволяя союзникам обмениваться запчастями в театре военных действий. Закупочные офисы одобряют эту гибкость, поскольку она снижает стоимость жизненного цикла и ускоряет объединение запасных частей во время совместных операций.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая актуальность | Временные рамки влияния |

|---|---|---|---|

| Высокая капитальная стоимость РЧ-интерфейсов GaN класса электронной войны | -0.8% | Глобально | Краткосрочно (≤ 2 лет) |

| Узкие места управления спектром, ограничивающие мощность CREW | -0.6% | Глобально (зоны плотного спектра) | Средний срок (2-4 года) |

| Сложная интеграция с устаревшими системами управления боем | -0.5% | Северная Америка, Европа | Средний срок (2-4 года) |

| Задержки экспортных лицензий в рамках Вассенаарских договоренностей | -0.3% | Глобально | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокая капитальная стоимость РЧ-интерфейсов GaN класса электронной войны

Усилители мощности на нитриде галлия позволяют передатчикам CREW покрывать широкие спектры угроз эры 5G, поскольку GaN обеспечивает более высокую подвижность электронов и тепловую эффективность по сравнению со старыми деталями на арсениде галлия, позволяя меньшим устройствам выдавать выходную мощность киловаттного класса в многооктавных диапазонах. Обратная сторона - производство: слои GaN выращиваются на дорогих подложках из карбида кремния в реакторах металлоорганического химического осаждения из паровой фазы, которые по-прежнему работают с однозначным выходом пластин, поэтому каждый кристалл, который выживает после зондового тестирования, имеет премиальную цену. Ограниченные мощности доверенных литейных заводов внутри США и Европы усугубляют проблему, заставляя гигантов конкурировать с коммерческими телекоммуникационными покупателями за те же слоты эпитаксии, что поддерживает средние продажные цены значительно выше 20 долл. США за ватт в L-диапазоне. Инженерные брифинги Northrop Grumman предупреждают, что если новые 150-мм реакторы и автоматизированные производственные линии не будут введены в эксплуатацию к 2027 году, объемные покупки больше масштаба бригады могут задержаться на год или более для меньших союзников, которым не хватает многолетних линий финансирования, что заставляет некоторые министерства обороны держать устаревшие кремниевые глушилки дольше, чем планировалось.

Узкие места управления спектром, ограничивающие уровни мощности подавления CREW

Развертывание гражданской 5G теперь доминирует в среднем диапазоне 3,3-4,2 ГГц и больших частях диапазонов 700 МГц и 26 ГГц, которые военные ранее рассматривали как дискреционный спектр для обучения. Для защиты коммерческих услуг национальные регуляторы, работающие через ITU и такие органы, как Европейская конференция почтовых и телекоммуникационных администраций, налагают ограничения на плотность мощности спектра и заставляют подразделения электронной войны оставлять защитные каналы, что сокращает эффективную дальность противодействия, когда глушилки работают рядом с высотными стеклянными и стальными зданиями, которые уже ослабляют сигналы. Полевые командиры в мегаполисах сталкиваются с компромиссом: излучать достаточно энергии, чтобы прорваться через городской беспорядок, и рисковать штрафами за помехи телекоммуникациям, или принять уменьшенные пузыри нейтрализации, которые оставляют войска в пределах дистанций запуска повстанцев. Европейское оборонное агентство рекомендует гибкие направленные антенны и микропрограммное обеспечение зондирования спектра в реальном времени, чтобы глушилки могли отскакивать от общественных сетей за миллисекунды. Тем не менее, эти функции смягчения повышают стоимость системы и усложняют испытания совместимости коалиции.[3]Источник: European Defence Agency, "Spectrum Management Challenges in Electromagnetic Operations," eda.europa.eu

Сегментный анализ

По возможностям: доминирование обнаружения движет текущими развертываниями

Решения обнаружения генерировали наибольшую долю выручки рынка систем противодействия СВУ в 2024 году, равную 59,70% доле рынка систем противодействия СВУ, поскольку командиры отдавали приоритет обнаружению бомб до движения конвоев. Георадар, объединенный с алгоритмами синтезированной апертуры высокого разрешения, теперь различает нарушенную почву при скорости ходьбы, в то время как пассивные РЧ-сниферы помечают цепи запуска. Размер рынка систем противодействия СВУ для контрмер прогнозируется расти на 4,65% ежегодно до 2030 года, поскольку доктрина смещается к активному поражению.

Спрос на контрмеры сосредоточен на широкополосных передатчиках CREW, покрывающих от 20 МГц до 6 ГГц, и оружии направленной энергии, таком как лазеры Iron Beam, которые нейтрализуют угрозы со скоростью света. Робототехника добавляет еще один слой: бронированные БНА обезвреживания взрывчатых веществ, такие как IAI RobDozer, используют 15-тонные отвалы и дистанционно управляемые деструкторы, обеспечивая очистку маршрутов на враждебной местности без воздействия на саперов.

По развертыванию: интеграция транспортных средств отражает операционные приоритеты

Системы, установленные на транспортных средствах, составили 67,21% размера рынка систем противодействия СВУ в 2024 году, поддерживаемые доктринами защиты конвоев, которые встраивают глушилки, камеры и радары в тактические грузовики. Подход обеспечивает бортовое питание и баллистическую защиту, делая его стандартом для движения бригад и пополнения логистики.

Однако импульс роста смещается в небо. Воздушные контейнеры - подвешенные под пилотируемые вертолеты или БПЛА группы 4 - прогнозируются для демонстрации среднегодового темпа роста 5,35%, самого быстрого в категории развертывания. Ранние контейнеры обнаружения мин ALMDS ВМС США и полезные нагрузки электронной войны NERO армии иллюстрируют привлекательность: широкое покрытие области, минимальное воздействие засады на обочине дороги и быстрое перемещение в новые театры военных действий. Спешенные войска по-прежнему полагаются на переносные деструкторы, такие как 11-кг GMJ9500, для обеспечения безопасности оцепления поисков в городских переулках.

По конечным пользователям: военные применения движут текущим спросом

Вооруженные силы генерировали 86,57% выручки 2024 года, что свидетельствует о двух десятилетиях боевого опыта против импровизированных угроз. Закупочные агентства требуют защищенную электронику, рассчитанную на песок, солевой туман, удары и зашифрованные коммуникации, которые сопрягаются с коалиционными сетями. Конвейеры иностранных военных продаж (FMS) распространяют те же одобренные США комплекты на страны-партнеры, поддерживая общность для совместных учений.

Гражданские агентства теперь ускоряют покупки, поднимая среднегодовой темп роста сегмента национальной безопасности до 4,90%. Флоты пограничного досмотра принимают высокоэнергетические сканеры Eagle M60 для обнаружения сыпучих взрывчатых веществ в грузовых автомобилях, в то время как полиция метро устанавливает проходные порталы ИИ, способные обрабатывать 900 пассажиров на полосу в час без остановки потока. Таким образом, гражданский сегмент расширяет адресные рынки поставщиков за пределы традиционных оборонных гигантов.

По технологиям: лидерство электронной войны сталкивается с автономным вызовом

Решения электронной войны (EW) сохранили 46,87% доли выручки 2024 года благодаря силе десятилетней доктрины РЧ-подавления и созревающих архитектур программно-определяемых радиостанций. Настраиваемые выемки защищают дружественные коммуникации, а функции автообнаружения классифицируют новые волновые формы угроз за секунды. Однако потолки производительности маячат, поскольку противники переходят в миллиметровые диапазоны.

Роботизированные и автономные платформы показывают самый резкий подъем - среднегодовой темп роста 5,78% - благодаря падению цен на датчики и превосходной выживаемости. Израильские военные зарегистрировали более 40 000 перехватов дронов и ракет, используя радары IAI в паре с автономными эффекторами, что является эталоном, убеждающим экспортных покупателей. Взаимодействие пилотируемых и беспилотных средств, следовательно, преобразует технологический микс, интегрируя автопилоты, LIDAR и обход препятствий с поддержкой ИИ в то, что раньше было чисто EW-центричными закупками.

Географический анализ

Северная Америка представляла 49,80% выручки рынка систем противодействия СВУ в 2024 году, поддерживаемая оборонным бюджетом в 1 трлн долл. США и глубокими операционными знаниями из Ирака и Афганистана. Министерство обороны продвигает прототипы многодоменной защиты в пользовательские оценки, сокращая циклы приобретения и сохраняя региональное лидерство. Обновления пограничной безопасности Канады и фокус Мексики на СВУ организованной преступности добавляют дополнительный спрос.

Рынок систем противодействия СВУ в Азиатско-Тихоокеанском регионе демонстрирует прогнозируемый среднегодовой темп роста 5,21% до 2030 года, самую быструю зону, движимую территориальными очагами напряженности в Южно-Китайском и Восточно-Китайском морях. Индия инвестирует в израильские радары, придорожные глушилки и роботизированные минные плуги в рамках правил экстренных закупок, в то время как Австралия финансирует беспилотную очистку маршрутов как часть реализации Обзора оборонной стратегии. Государства АСЕАН принимают менее дорогие переносные деструкторы для защиты городских транспортных узлов, расширяя региональную клиентскую базу.

Европа поддерживает импульс покупок через Расширенное передовое присутствие НАТО и ускоренное перевооружение, вызванное войной в Украине. Многонациональные программы в Брюсселе координируют протоколы испытаний и поддержку жизненного цикла, поднимая меньшие государства-члены, которым не хватает собственных лабораторий противодействия СВУ. На Ближнем Востоке и в Африке закупки остаются эпизодическими, но прирост нефтяного экспорта позволяет государствам Персидского залива покупать системы направленной энергии высшего уровня, в то время как миссии ООН по поддержанию мира в Сахеле подпитывают спрос на прочные комплекты обнаружения.

Конкурентная среда

Рынок систем противодействия СВУ остается умеренно фрагментированным. Ведущие американские, израильские и европейские оборонные гиганты контролируют самые широкие портфели, однако ни один поставщик не превышает 25% глобальной доли. Lockheed Martin обеспечила 10 млрд долл. США в наградах за ракеты и защиту в 1 квартале 2025 года, укрепляя свое лидерство в интеграционной экспертизе. L3Harris, тем временем, использует культуру быстрой итерации, чтобы выиграть последовательные заказы VAMPIRE, покрывающие потребности армии США, морской пехоты и командования специальных операций в экспедиционном покрытии противодействия БПЛА/СВУ.

Специалисты эксплуатируют технологические пробелы. Epirus коммерциализировала твердотельные микроволновые массивы, которые помещаются в пределы полезной нагрузки пикапа, занижая цены устаревших глушилок на основе мощных ламп и захватывая оценочные контракты с морской пехотой. Israeli Aerospace Industries упаковывает свое обнаружение на основе Rada плюс роботизированные бульдозеры в комплексные предложения, продаваемые в Азии и Латинской Америке, превращая операционную достоверность в экспортные лицензии.

Партнерства и приобретения преобразуют портфели. Покупка Chemring подразделения Detection Systems компании General Dynamics за 90 млн долл. США добавляет аналитику следовых химических веществ к каталогу, тяжелому в электронной войне. Diehl Defence и Elbit Systems объединяют активы для совместного производства прецизионных ракет в Германии, встраивая варианты взрывания противодействия СВУ, которые соответствуют европейским правилам компенсации. Стартапы также выигрывают: дома программного обеспечения ИИ предоставляют плагины для слияния датчиков и лицензируют код главным подрядчикам, жаждущим быстрых обновлений.

Лидеры индустрии систем противодействия СВУ

-

Lockheed Martin Corporation

-

Northrop Grumman Corporation

-

Thales Group

-

Chemring Group PLC

-

L3Harris Technologies, Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Июнь 2025: Региональный центр Стамбульской инициативы сотрудничества НАТО (NIRC) в Кувейте принимал Мобильную обучающую команду (MTT) от Объединенного командования сил НАТО в Неаполе для передачи экспертизы НАТО по противодействию самодельным взрывным устройствам (C-IED) военному персоналу из Кувейта, Катара, Омана и Саудовской Аравии.

- Январь 2024: ВМС США объявили о своих планах интеграции искусственного интеллекта (ИИ) для улучшения системы Joint Counter Radio-Controlled Improvised Explosive Device Electronic Warfare (JCREW) Increment One Block One (I1B1). Разработанная Northrop Grumman система противодействует СВУ и дронам и активно развертывается ВМС, ВВС и союзниками, такими как Австралия.

Область охвата глобального отчета по рынку систем противодействия СВУ

Системы противодействия СВУ используются правоохранительными органами и вооруженными силами для обнаружения взрывчатых веществ, а также для демонтажа самодельных взрывных устройств (СВУ). Рынок систем противодействия СВУ сегментирован по возможностям на обнаружение и контрмеры. Также по развертыванию рынок сегментирован на системы, установленные на транспортных средствах, и переносные системы. Сегмент установленных на транспортных средствах включает устройства противодействия СВУ, которые монтируются на всех наземных, воздушных и морских платформах транспортных средств. Отчет также охватывает размеры рынков и прогнозы для рынка в основных странах различных регионов. Определение размеров рынка и прогнозы предоставлены в стоимостном выражении (млн долл. США).

| Обнаружение | Системы на основе металлодетекторов |

| Системы георадара | |

| Комплексы слияния датчиков РЧ/EO/IR | |

| Контрмеры | Глушилки дальнего действия |

| Нейтрализаторы направленной энергии | |

| Робототехника деструкторов и обезвреживания взрывчатых веществ |

| Установленные на транспортных средствах | Пилотируемые тактические транспортные средства |

| Беспилотные наземные аппараты | |

| Переносные/портативные | |

| Воздушные контейнеры и полезные нагрузки |

| Военные |

| Национальная безопасность |

| РЧ подавление |

| Обнаружение на основе датчиков |

| Роботизированные и автономные системы |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты |

| Саудовская Аравия | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Остальная Африка | ||

| По возможностям | Обнаружение | Системы на основе металлодетекторов | |

| Системы георадара | |||

| Комплексы слияния датчиков РЧ/EO/IR | |||

| Контрмеры | Глушилки дальнего действия | ||

| Нейтрализаторы направленной энергии | |||

| Робототехника деструкторов и обезвреживания взрывчатых веществ | |||

| По развертыванию | Установленные на транспортных средствах | Пилотируемые тактические транспортные средства | |

| Беспилотные наземные аппараты | |||

| Переносные/портативные | |||

| Воздушные контейнеры и полезные нагрузки | |||

| По конечным пользователям | Военные | ||

| Национальная безопасность | |||

| По технологиям | РЧ подавление | ||

| Обнаружение на основе датчиков | |||

| Роботизированные и автономные системы | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Россия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Австралия | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Южная Америка | Бразилия | ||

| Остальная Южная Америка | |||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты | |

| Саудовская Аравия | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка систем противодействия СВУ?

Рынок оценивается в 2,21 млрд долл. США в 2025 году и прогнозируется расти до 2,66 млрд долл. США к 2030 году, что соответствует среднегодовому темпу роста 3,78%.

Какой сегмент возможностей лидирует на рынке систем противодействия СВУ?

Системы обнаружения занимают наибольшую долю в 59,70%, отражая постоянный акцент на раннем выявлении угроз.

Какой режим развертывания растет быстрее всего?

Воздушные контейнеры и полезные нагрузки демонстрируют самый высокий среднегодовой темп роста 5,35% благодаря своим преимуществам широкого покрытия области и гибкости.

Почему автономные системы набирают обороты в операциях противодействия СВУ?

Роботизированные и автономные платформы снижают воздействие на персонал и интегрируют слияние датчиков с поддержкой ИИ, движущее среднегодовым темпом роста 5,78% в их сегменте

Какой регион показывает самые сильные перспективы роста?

Азиатско-Тихоокеанский регион готов к среднегодовому темпу роста 5,21% до 2030 года, поскольку территориальные споры и программы модернизации усиливают закупки.

Каковы основные ограничения, лимитирующие расширение рынка?

Высокие затраты на компоненты GaN и ограничения управления спектром являются выдающимися факторами, подавляющими краткосрочные темпы роста.

Последнее обновление страницы: