Размер и доля рынка гистероскопов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

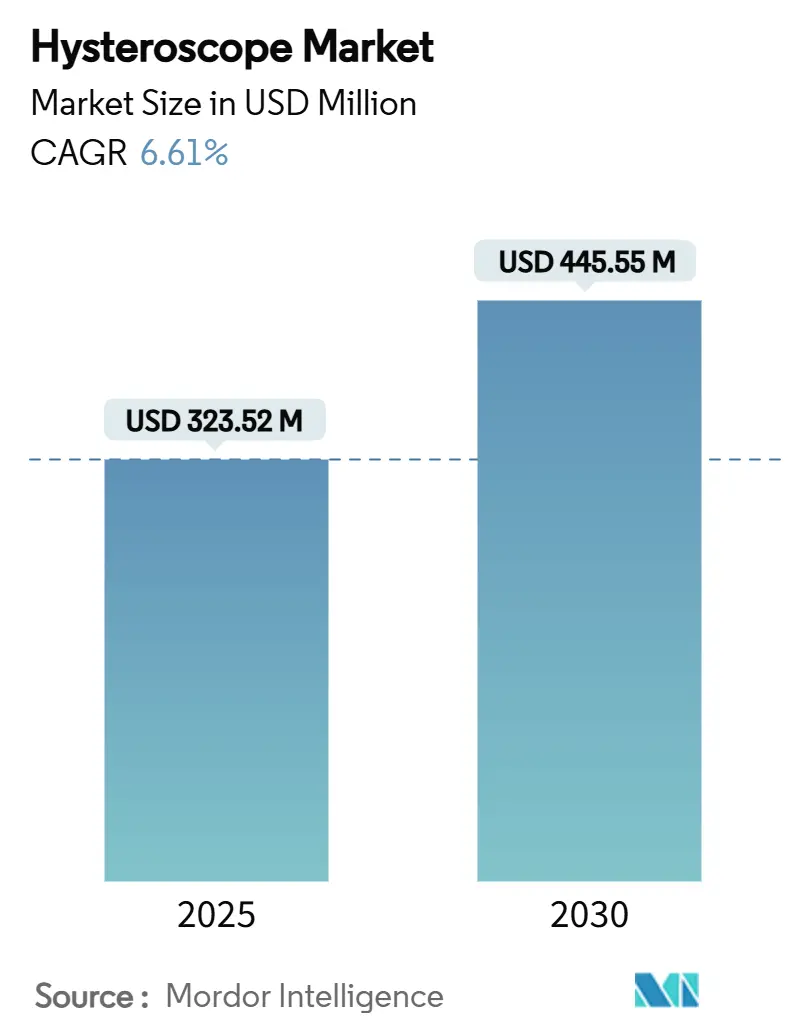

| Размер Рынка (2025) | 323.52 Миллион долларов США |

| Размер Рынка (2030) | 445.55 Миллион долларов США |

| Темп роста (2025 - 2030) | 6.61% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка гистероскопов от Mordor Intelligence

Мировой рынок гистероскопов оценивается в 323,52 млн долл. США в 2025 году и, по прогнозам, достигнет 445,55 млн долл. США к 2030 году, что означает среднегодовой темп роста 6,61% за этот период. Рост обусловлен более широким внедрением минимально инвазивной гинекологической хирургии, расширением поддержки плательщиками амбулаторной помощи и быстрыми инновациями продуктов, которые сочетают передовую оптику со строгими протоколами инфекционного контроля. Платформы одноразовых устройств, облачная визуализация и поддержка принятия решений на основе искусственного интеллекта (ИИ) меняют рабочие процессы и снижают общие процедурные затраты, предоставляя ранним пользователям измеримые клинические и финансовые преимущества. Больницы по-прежнему определяют объемы закупок, однако независимые гинекологические клиники теперь захватывают растущую долю плановых процедур, поскольку правила возмещения поощряют амбулаторные условия. Жесткие гистероскопы остаются предпочтительной платформой в сложных хирургических операционных, но одноразовые предложения стимулируют дополнительный рост процедур, особенно там, где возможности повторной обработки ограничены. Конкурентная интенсивность возрастает, поскольку ведущие производители осуществляют приобретения для обеспечения дифференцированных технологий и региональных позиций.

Ключевые выводы отчета

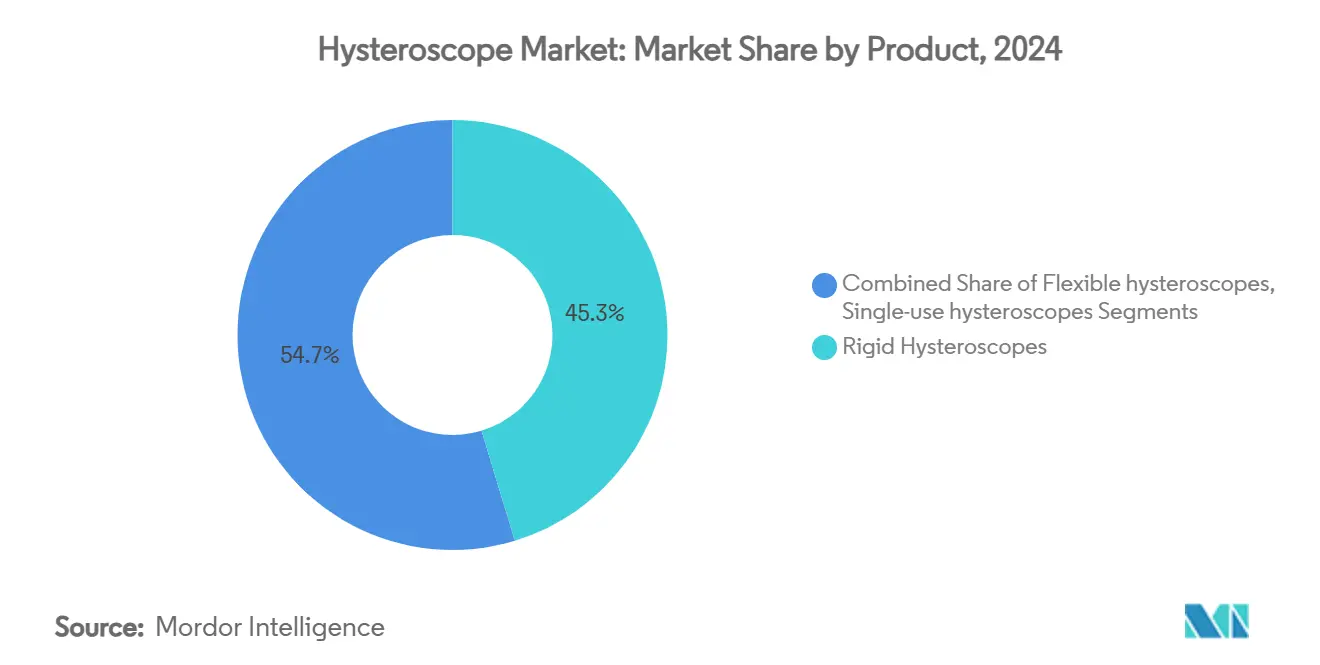

- По типу продукта жесткие системы лидировали с 45,35% доли рынка гистероскопов в 2024 году, тогда как одноразовые эндоскопы, по прогнозам, будут расти при среднегодовом темпе роста 15,25% до 2030 года.

- По модальности диагностические процедуры составили 62,53% выручки в 2024 году; оперативная гистероскопия запланирована к росту при среднегодовом темпе роста 9,85% до 2030 года.

- По компонентам тубусы и оптика эндоскопов занимали 51,82% доли размера рынка гистероскопов в 2024 году, в то время как аксессуары и расходные материалы расширяются при среднегодовом темпе роста 10,31%.

- По применению полипэктомия захватила 35,53% выручки в 2024 году; абляция эндометрия является самым быстрорастущим применением со среднегодовым темпом роста 10,16% до 2030 года.

- По конечным пользователям больницы сохранили 60,23% доходов 2024 года, но офисные клиники продвигаются при среднегодовом темпе роста 12,58% до 2030 года.

- По географии Северная Америка командовала 37,63% продаж 2024 года; Азиатско-Тихоокеанский регион является географией с наивысшим ростом, демонстрируя среднегодовой темп роста 9,91% до 2030 года.

Глобальные тенденции и аналитика рынка гистероскопов

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Увеличение заболеваемости маточными заболеваниями и аномалиями | +1.2% | Азиатско-Тихоокеанский регион, Северная Америка | Долгосрочный (≥ 4 лет) |

| Растущий спрос на минимально инвазивную гинекологическую хирургию | +1.8% | Северная Америка, Европа | Среднесрочный (2-4 года) |

| Технологические достижения в оптике и миниатюризации | +1.1% | Глобально, раннее внедрение в развитых рынках | Среднесрочный (2-4 года) |

| Быстрое внедрение одноразовых гистероскопов для инфекционного контроля | +1.5% | Глобально, ускорение после COVID | Краткосрочный (≤ 2 лет) |

| Переход к офисной гистероскопии | +0.8% | Северная Америка, Европа | Среднесрочный (2-4 года) |

| Интеграция ИИ-управляемой визуализации и облачной аналитики | +0.7% | Первоначально развитые рынки | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущий спрос на минимально инвазивную гинекологическую хирургию

Клиницисты теперь предпочитают матка-сохраняющие варианты без разрезов, которые сокращают восстановление и ограничивают осложнения. Проспективные данные показывают, что вагинальная транслюминальная эндоскопическая гистерэктомия через естественные отверстия может сократить медианное время возвращения к работе с 3 месяцев до 2 месяцев по сравнению с лапароскопией, что находит отклик у плательщиков, оценивающих возмещение на основе стоимости[1]Xinyi Shi, "Comparison of Rapid Recovery Outcomes Between vNOTES and Laparoscopic Hysterectomy," bmcsurg.biomedcentral.com. Клиника Майо называет гистероскопические подходы решением первой линии для внутриматочных патологий, поскольку они избегают абдоминальных разрезов и сокращают пребывание в больнице. Новые методы, включая высокоинтенсивный сфокусированный ультразвук и радиочастотную абляцию, открывают новые терапевтические сегменты для аденомиоза и миом. Роботизированная артикуляция, ИИ-поддерживаемое наведение и улучшенная визуализация дополнительно повышают точность, позиционируя оперативную гистероскопию на захват доли от традиционных открытых или лапароскопических альтернатив.

Быстрое внедрение одноразовых гистероскопов для инфекционного контроля

Повышенное внимание к ошибкам повторной обработки эндоскопов побуждает учреждения переоценивать соотношение риска и пользы повторно используемых устройств. Сообщения о безопасности FDA подчеркивают опасности загрязнения, особенно в центрах с малым объемом, где валидация повторной обработки экономически нецелесообразна. ACOG отмечает отсутствие окончательных исследований экономической эффективности, но предупреждает, что поверхностные дефекты и неправильная деконтаминация повышают частоту отказов[2]American College of Obstetricians and Gynecologists, "Reprocessed Single-Use Devices," journals.lww.com. Производители, такие как Minerva Surgical, ответили полностью одноразовыми платформами, которые устраняют этап повторной обработки, предлагая оптику, сопоставимую с многоразовыми эндоскопами. Если будущие корректировки платежей Medicare покроют более высокие затраты на расходные материалы за процедуру, кривые внедрения могут быстро усилиться в амбулаторных учреждениях.

Технологические достижения в оптике и миниатюризации

Переход от HD к нативному 4K и выше обеспечивает четырехкратное улучшение плотности пикселей, позволяя клиницистам различать микроваскулярные и текстурные детали, которые влияют на интраоперационные решения. Оптика расширенной глубины резкости Olympus в сочетании с узкополосной визуализацией повышает обнаружение поражений и снижает диагностическую неопределенность. Ультра-тонкие 3,1 мм гистерофиброскопы исключают дилатацию шейки матки во многих офисных рабочих процессах, сокращая время процедуры и повышая комфорт пациента. Эти достижения расширяют процедурный охват общественных клиник и больниц с ограниченными ресурсами, демократизируя доступ к прецизионной гистероскопии.

Интеграция ИИ-управляемой визуализации и облачной аналитики

ИИ-системы, обученные на библиотеках эндоскопических изображений, теперь обеспечивают обнаружение полипов в реальном времени и характеристику тканей, снижая зависимость от оператора при стандартизации интерпретации. Облачные платформы облегчают удаленные консультации и агрегируют данные о производительности для непрерывного улучшения алгоритмов. Сотрудничество Hologic с Google Cloud иллюстрирует конвергенцию диагностики и машинного обучения в женском здравоохранении. Со временем инструменты ИИ-триажа могут сократить кривые обучения для новых гистероскопистов, что особенно актуально в регионах, сталкивающихся с нехваткой специалистов.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Риск инфекции от многоразовых гистероскопов | -0.9% | Развитые рынки | Краткосрочный (≤ 2 лет) |

| Нехватка обученных гистероскопистов на развивающихся рынках | -1.2% | Азиатско-Тихоокеанский регион, Латинская Америка, Африка | Долгосрочный (≥ 4 лет) |

| Вопросы устойчивости одноразовых устройств | -0.6% | Европа, Северная Америка | Среднесрочный (2-4 года) |

| Регулятивный контроль морцелляции и событий управления жидкостями | -0.8% | Северная Америка, Европа | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Риск инфекции от многоразовых гистероскопов

Сложная геометрия устройств бросает вызов командам стерильной обработки, а несоответствие между инструкциями производителя и ресурсами учреждения приводит к ошибкам повторной обработки. Руководящие принципы ANSI/AAMI ST108 по качеству воды повышают инфраструктурные затраты, в то время как страх судебных разбирательств из-за событий загрязнения подталкивает администраторов к одноразовым вариантам. NYU Langone Health сократила дефекты, развернув специальные междисциплинарные команды, однако ресурсная нагрузка существенна, подчеркивая, почему меньшие учреждения принимают одноразовые эндоскопы, несмотря на более высокие удельные затраты.

Вопросы устойчивости одноразовых устройств

Здравоохранение генерирует почти 6 миллионов тонн отходов ежегодно, при этом пластики составляют 25% - однако менее 1% перерабатывается[3]AAMI News, "Addressing the Healthcare Sector's Medical Waste Problem," array.aami.org. Европейские директивы вскоре заставят производителей документировать полное воздействие жизненного цикла, оказывая давление на выбор смол и упаковки. Оценки жизненного цикла показывают, что следы производства и утилизации могут превышать следы многоразовых систем, если объем процедур высок. Учреждения теперь формируют "зеленые команды" для оценки экологических показателей против приоритетов предотвращения инфекций, но стандартизированные эталоны остаются неуловимыми.

Сегментный анализ

По продукту: Одноразовые инновации меняют традиционные предпочтения

Жесткие эндоскопы занимали 45,35% выручки 2024 года, отражая проверенную оптическую четкость и маневренность во время сложной внутриматочной хирургии. Размер рынка гистероскопов для жестких платформ достиг 147,0 млн долл. США в 2024 году, поддерживаемый высокими коэффициентами использования капитала в третичных центрах. В отличие от этого, одноразовые эндоскопы зафиксировали самую высокую траекторию роста при среднегодовом темпе роста 15,25%, быстро набирая популярность там, где возможности повторной обработки ограничены, а страховые премии по ответственности растут. Больший комфорт для пациентов в офисных условиях, в сочетании с сокращенным временем оборачиваемости между случаями, делает одноразовые устройства привлекательными для ориентированных на пропускную способность клиник.

Гибридные решения, которые сочетают многоразовый блок визуализации с одноразовыми оболочками, размывают традиционные границы продуктов и могут ускорить внедрение, балансируя затраты и цели инфекционного контроля. Платформа второго поколения Meditrina, одобренная FDA в мае 2024 года, подчеркивает инновации, которые сочетают легкую эргономику с визуализацией 4K, сужая воспринимаемый разрыв в производительности между жесткими и гибкими форматами. Гибкие эндоскопы остаются нишевыми, предпочитаемыми в анатомически сложных случаях или где толерантность пациента первостепенна, однако более высокие затраты на приобретение и более узкие показания процедур поддерживают умеренный рост доли.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По модальности: Оперативные процедуры стимулируют будущий рост

Диагностическая гистероскопия составляла 62,53% от общих процедур 2024 года, отражая ее универсальную роль в первичной оценке матки. Клиницисты предпочитают диагностические эндоскопы за их меньший диаметр и упрощенный рабочий процесс, что делает их идеальными для амбулаторной оценки без анестезии. Оперативные процедуры, расширяющиеся при среднегодовом темпе роста 9,85%, получают выгоду от систем удаления тканей и энергетических устройств, которые позволяют полипэктомию, миомэктомию и абляцию во время одного сеанса. Данные когортного исследования 2025 года показывают, что холодным ножом гистероскопическое разделение плюс гормональная терапия достигли 94,07% успеха в тяжелых внутриматочных спайках, превосходя исторические стандарты.

Больницы и продвинутые амбулаторные центры инвестируют в интегрированные стеки визуализации и ИИ-поддерживаемое руководство, которые упрощают сложные оперативные рабочие процессы. Эти обновления увеличивают капитальные бюджеты, но также повышают потенциал возмещения, поскольку комбинированные диагностико-терапевтические сеансы снижают общие затраты эпизода лечения. Растущая хирургическая компетентность, поддерживаемая симуляционным обучением и телементорингом, как ожидается, поддержит двузначный рост процедур в оперативных подсегментах как в развитых, так и в развивающихся географических регионах.

По компонентам: Модель расходных материалов стимулирует рост выручки

Тубусы эндоскопов и оптические узлы составили 51,82% выручки 2024 года, подчеркивая их ключевую роль в качестве изображения и долговечности. Многослойные линзы, прочные световоды и противотуманные каналы требуют прецизионного производства, оправдывая премиальные цены. Однако аксессуары и расходные материалы - включая одноразовые трубки для дистензионных сред, щипцы для извлечения и одноразовые камера-колпачки - прогнозируются к росту при среднегодовом темпе роста 10,31% до 2030 года, отражая переход к повторяющейся выручке. Каждая процедура может потреблять несколько дополнительных SKU, создавая привлекательную аннуитетную модель для поставщиков.

LED источники света и 4K головки камер имеют более быстрые циклы замены, чем базовые эндоскопы, способствуя вторичному рынку обновлений. Модульный дизайн платформы позволяет клиникам постепенно принимать новые блоки визуализации или обновления ИИ-программного обеспечения без замены всей башни, соответствуя ограниченным капитальным бюджетам. Размер рынка гистероскопов для расходных материалов прогнозируется превысить 200 млн долл. США к 2030 году, поскольку внедрение одноразовых эндоскопов и более высокие объемы процедур сходятся.

По применению: Абляция эндометрия лидирует в терапевтических инновациях

Полипэктомия осталась ведущим показанием, захватив 35,53% процедур 2024 года, благодаря четким диагностическим алгоритмам и простому возмещению. Тем не менее, абляция эндометрия показывает самый сильный импульс при среднегодовом темпе роста 10,16%, поскольку пациенты и врачи ищут матка-сохраняющие методы лечения аномального маточного кровотечения. Радиочастотные палочки следующего поколения и термальные системы на основе баллонов сокращают оперативное время и требования к анестезии, расширяя право на амбулаторные среды с низким риском.

Миомэктомия все чаще предпочитается пациентами, стремящимися сохранить фертильность, при поддержке ИИ-управляемой визуализации, которая очерчивает границы миом и васкуляризацию. Адгезиолиз и резекция перегородки, хотя и меньшие сегменты, получают выгоду от повышенного осознания аномалий полости матки на исходы фертильности. В целом, терапевтические применения ожидаются превзойти чисто диагностическое использование, поскольку технология закрывает разрыв сложности, а программы обучения приоритизируют оперативную компетентность.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечному пользователю: Трансформация офисного ухода

Больницы составили 60,23% выручки 2024 года, используя инфраструктуру операционных, анестезиологическую поддержку и знакомство с возмещением. Размер рынка гистероскопов, связанный с больничными условиями, приблизился к 195 млн долл. США в 2024 году. Тем не менее, офисные гинекологические клиники лидируют в росте при среднегодовом темпе роста 12,58%, катализируемые стимулами плательщиков, которые вознаграждают более низкие сборы учреждений и более короткие пребывания пациентов. Обновленные клинические руководящие принципы подтверждают, что многие диагностические и ограниченные оперативные процедуры обеспечивают эквивалентные результаты в офисных средах, снижая потребность в общей анестезии.

Амбулаторные хирургические центры предлагают средний путь, сочетая специализированные процедурные комнаты с анестезиологическими возможностями при более низких накладных расходах, чем больницы. Клиники фертильности, тем временем, интегрируют гистероскопическую оценку в комплексные репродуктивные рабочие процессы, усиливая диагностическую пропускную способность. По мере того как капитальное оборудование становится легче и более портативным, а одноразовая оптика снижает инфраструктуру очистки, внедрение в децентрализованных условиях будет ускоряться, усиливая миграцию процедур из стационарных сред.

Географический анализ

Северная Америка лидировала с 37,63% долей в 2024 году, поддерживаемая передовыми моделями плательщиков, обширным субспециальным обучением и быстрым внедрением ИИ-усиленных систем визуализации. Соединенные Штаты поддерживают доминирующий объем процедур, в то время как Канада принимает аналогичные технологии в рамках своей государственно финансируемой системы здравоохранения. Растущий частный больничный сектор Мексики и инициативы медицинского туризма привлекают региональных пациентов, ищущих минимально инвазивную помощь.

Азиатско-Тихоокеанский регион является самой быстрорастущей территорией с прогнозируемым среднегодовым темпом роста 9,91% до 2030 года. Растущий располагаемый доход, расширенное страховое покрытие и высокое бремя гинекологических заболеваний подкрепляют спрос. Систематический анализ 2025 года прогнозирует устойчивый рост рака шейки матки и матки, особенно в Южной Азии, интенсифицируя требования скрининга и операций. Китай и Япония активно инвестируют в отечественное производство устройств, сокращая цепочки поставок и поддерживая местные установки, тогда как новый маркетинговый кодекс Индии подчеркивает регулятивное созревание, которое должно ускорить выход на рынок для глобальных поставщиков.

Европа поддерживает стабильный рост при строгих регулятивных требованиях безопасности и окружающей среды, которые влияют на глобальные производственные стандарты. Толчок региона к прозрачности жизненного цикла поощряет инновации в дизайне вокруг перерабатываемых компонентов. Между тем, Ближний Восток и Африка, а также Латинская Америка видят постепенное внедрение, возглавляемое частными больницами и центрами фертильности в городских центрах, хотя нехватка рабочей силы и неравномерное возмещение замедляют более широкое проникновение. Целевые сотрудничества в области обучения и облачное удаленное наставничество ожидаются сузить разрыв в возможностях за горизонт прогноза.

Конкурентная среда

Рынок гистероскопов остается умеренно фрагментированным, хотя консолидация ускоряется. Приобретение Hologic компании Gynesonics за 350 млн долл. США в январе 2025 года укрепляет ее портфолио минимально инвазивного лечения миом, в то время как покупка Karl Storz компании Asensus Surgical расширяет ее роботизированную платформу. CooperSurgical добавила obp Surgical за 100 млн долл. США, расширяя одноразовые варианты визуализации.

Конкурентная дифференциация вращается вокруг оптического разрешения, интеграции ИИ и экономики одноразовых эндоскопов. Ведущие поставщики инвестируют в вертикально интегрированные экосистемы, которые контролируют эндоскопы, оборудование для визуализации, программное обеспечение и расходные материалы, блокируя клиентов на пути обновления и сервисные контракты. Меньшие новаторы сосредотачиваются на ультра-тонких эндоскопах, эргономичных рукоятках или региональных ценовых точках для проникновения на чувствительные к затратам рынки.

Поддержка обучения, облачная аналитика и возможность послерыночного надзора становятся ключевыми критериями тендера, особенно для государственных больниц в развивающихся экономиках. Партнерства с академическими центрами для валидации алгоритмов ИИ и с плательщиками для моделирования компенсации затрат от предотвращения инфекций становятся стандартом. В ближайшие пять лет интероперабельность платформ и учетные данные устойчивости, вероятно, будут весить более тяжело в решениях о закупках, потенциально переопределяя конкурентные иерархии.

Лидеры индустрии гистероскопов

-

Hologic Inc.

-

CooperSurgical Inc.

-

Olympus Corporation

-

Medtronic plc

-

Stryker Corp.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние развития отрасли

- Октябрь 2024: Caldera Medical объявила о приобретении UVision 360, разработчика систем гистероскопии и цистоскопии LUMINELLE.

- Май 2024: Meditrina получила одобрение FDA для своей системы гистероскопии Gen 2, представляя передовые возможности визуализации и улучшенные функции рабочего процесса.

Область отчета по глобальному рынку гистероскопов

Согласно области отчета, гистероскоп - это устройство, которое содержит оптические и световые каналы или волокна, помогающие диагностировать и лечить аномалии в полости матки или вокруг нее. Рынок гистероскопов сегментирован по продукту (жесткие гистероскопы и гибкие гистероскопы), применению (полипэктомия, миомэктомия, абляция эндометрия и другие), конечному пользователю (больницы, амбулаторные хирургические услуги и другие) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет по рынку также покрывает расчетные размеры рынков и тенденции для 17 стран в основных регионах мира. Отчет предлагает стоимость (в млн долл. США) для вышеуказанных сегментов.

| Жесткие гистероскопы |

| Гибкие гистероскопы |

| Одноразовые / Дисподаблезные гистероскопы |

| Диагностические |

| Оперативные |

| Тубус и оптика эндоскопа |

| Головка камеры / Система визуализации |

| Источник света |

| Дистензионные среды и насосы |

| Аксессуары и расходные материалы |

| Полипэктомия |

| Миомэктомия |

| Абляция эндометрия |

| Оценка и лечение бесплодия |

| Адгезиолиз / Резекция перегородки |

| Другие |

| Больницы |

| Амбулаторные хирургические центры |

| Офисные гинекологические клиники |

| Центры фертильности |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки |

| По продукту | Жесткие гистероскопы | |

| Гибкие гистероскопы | ||

| Одноразовые / Дисподаблезные гистероскопы | ||

| По модальности | Диагностические | |

| Оперативные | ||

| По компонентам | Тубус и оптика эндоскопа | |

| Головка камеры / Система визуализации | ||

| Источник света | ||

| Дистензионные среды и насосы | ||

| Аксессуары и расходные материалы | ||

| По применению | Полипэктомия | |

| Миомэктомия | ||

| Абляция эндометрия | ||

| Оценка и лечение бесплодия | ||

| Адгезиолиз / Резекция перегородки | ||

| Другие | ||

| По конечному пользователю | Больницы | |

| Амбулаторные хирургические центры | ||

| Офисные гинекологические клиники | ||

| Центры фертильности | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка гистероскопов?

Рынок гистероскопов оценивается в 323,52 млн долл. США в 2025 году и, по прогнозам, достигнет 445,55 млн долл. США к 2030 году.

Какая категория продуктов расширяется быстрее всего?

Одноразовые дисподабные гистероскопы прогнозируются к росту при среднегодовом темпе роста 15,25% до 2030 года, стимулируемые приоритетами инфекционного контроля и более низкими затратами на повторную обработку.

Почему офисные клиники набирают долю?

Стимулы плательщиков для амбулаторного лечения, более легкие капитальные требования и улучшенное удобство для пациентов продвигают рост при среднегодовом темпе роста 12,58% для офисных клиник между 2025 и 2030 годами.

Как ИИ влияет на гистероскопические процедуры?

ИИ-управляемая визуализация обеспечивает обнаружение поражений в реальном времени, снижает вариабельность оператора и позволяет удаленную консультацию, повышая диагностическую точность на различных уровнях навыков.

Что сдерживает более широкое внедрение одноразовых эндоскопов?

Экологические опасения по поводу медицинских пластиковых отходов и развивающиеся регулятивные директивы в Европе и Северной Америке умеряют в противном случае быстрое внедрение одноразовых устройств.

Последнее обновление страницы: