Размер и доля рынка терапии гипертрофической кардиомиопатии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

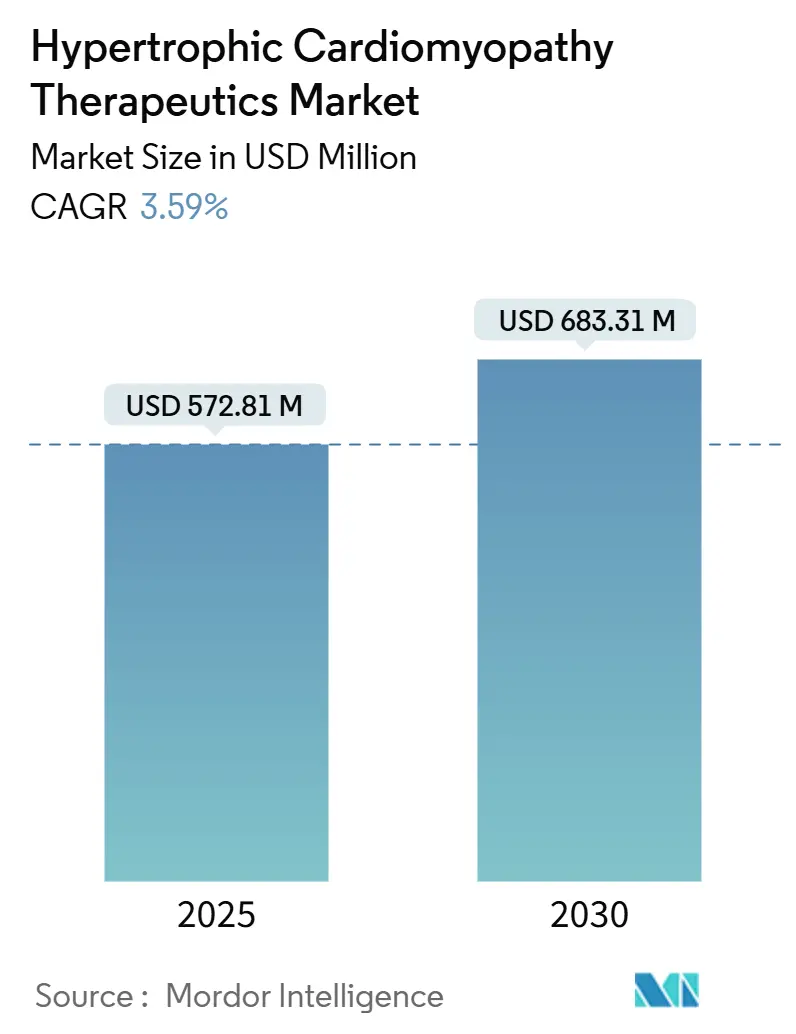

| Размер Рынка (2025) | 572.81 Миллион долларов США |

| Размер Рынка (2030) | 683.31 Миллион долларов США |

| Темп роста (2025 - 2030) | 3.59% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка терапии гипертрофической кардиомиопатии от Mordor Intelligence

Рынок терапии гипертрофической кардиомиопатии оценивается в 572,81 млн долларов США в 2025 году и направляется к достижению 683,31 млн долларов США к 2030 году, что соответствует устойчивому CAGR в 3,59% в течение прогнозного периода. Умеренный профиль роста скрывает значительное создание стоимости, поскольку дорогостоящие ингибиторы сердечного миозина заменяют применяемые десятилетиями бета-блокаторы, сдвигая лечение от симптоматического облегчения к направленной на саркомеры модификации заболевания. Конкурентная активность формируется строгим регулятивным надзором, эксклюзивностью орфанных препаратов и клинической потребностью в долгосрочных данных по безопасности, что в совокупности способствует дисциплинированным стратегиям выпуска и многоуровневым моделям возмещения. Географическая динамика расходится; зрелый спрос в Северной Америке стабилен, но замедляется, в то время как Азиатско-Тихоокеанский регион выигрывает от расширения диагностической инфраструктуры, национальных программ генетического тестирования и многонациональных лицензионных альянсов, которые совместно расширяют пул пациентов, поддающихся лечению. Цифровое распространение также изменяет канальную структуру, поскольку требования US REMS направляют рецепты в специализированные аптеки, ускоряя рост онлайн-объемов на фоне более широкой консолидации.

Ключевые выводы отчета

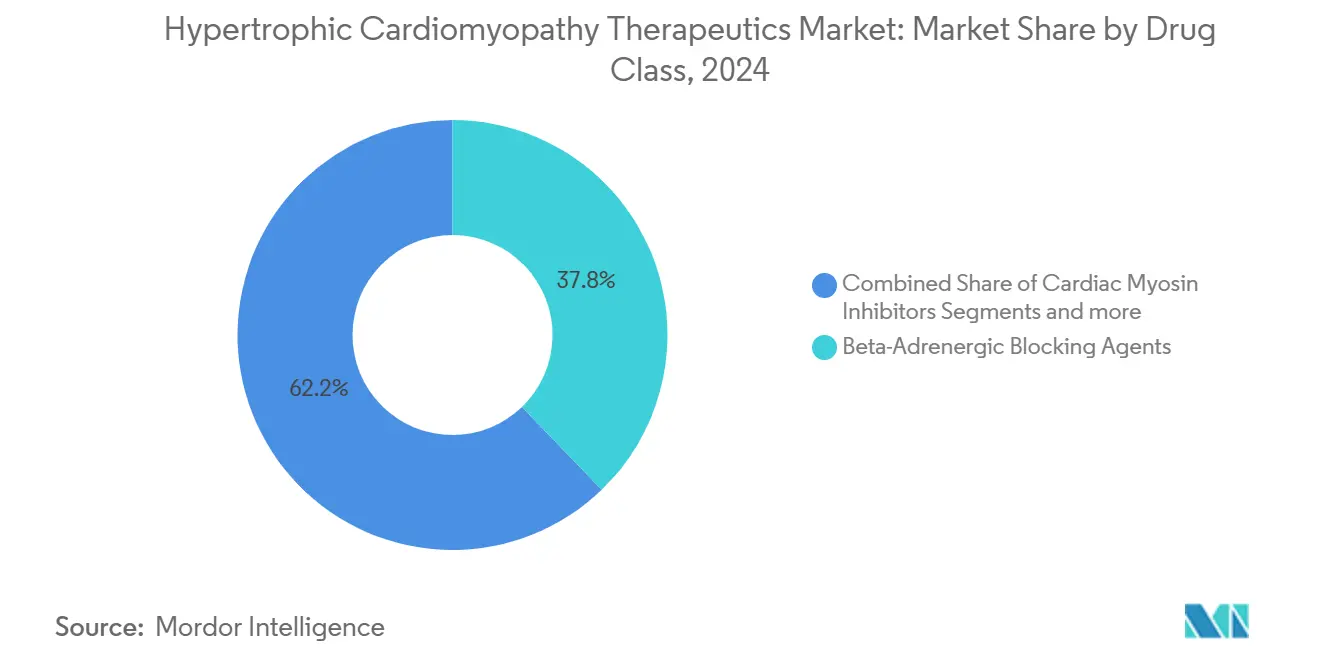

- По классам препаратов бета-адреноблокаторы занимали 37,78% доли рынка терапии гипертрофической кардиомиопатии в 2024 году, в то время как ингибиторы сердечного миозина прогнозируются к росту с CAGR 4,23% до 2030 года.

- По фенотипу заболевания обструктивная ГКМП доминировала с 60,32% доли выручки в 2024 году; необструктивная ГКМП развивается с CAGR 4,31% до 2030 года.

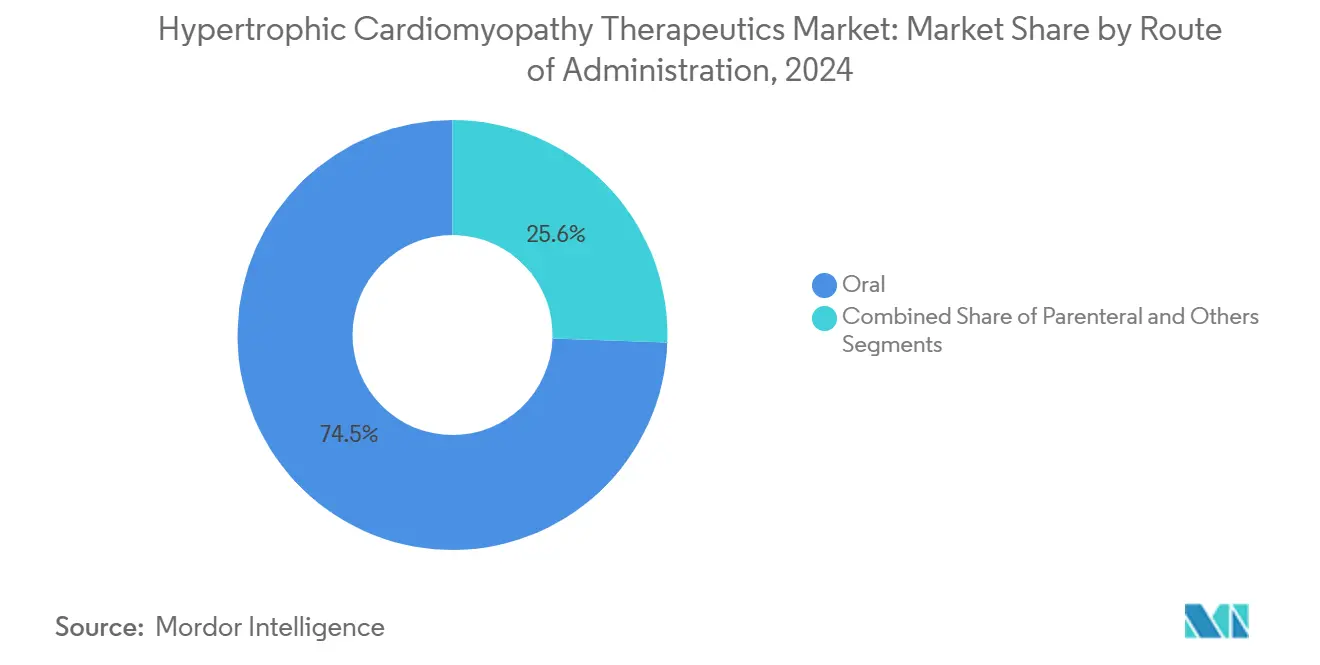

- По способу введения пероральные формы составляли 74,45% размера рынка терапии гипертрофической кардиомиопатии в 2024 году, но парентеральные продукты расширяются с CAGR 4,44%.

- По каналу распространения больничные аптеки занимали 47,78% доли в 2024 году, тогда как онлайн-аптеки лидируют в росте с CAGR 4,56%.

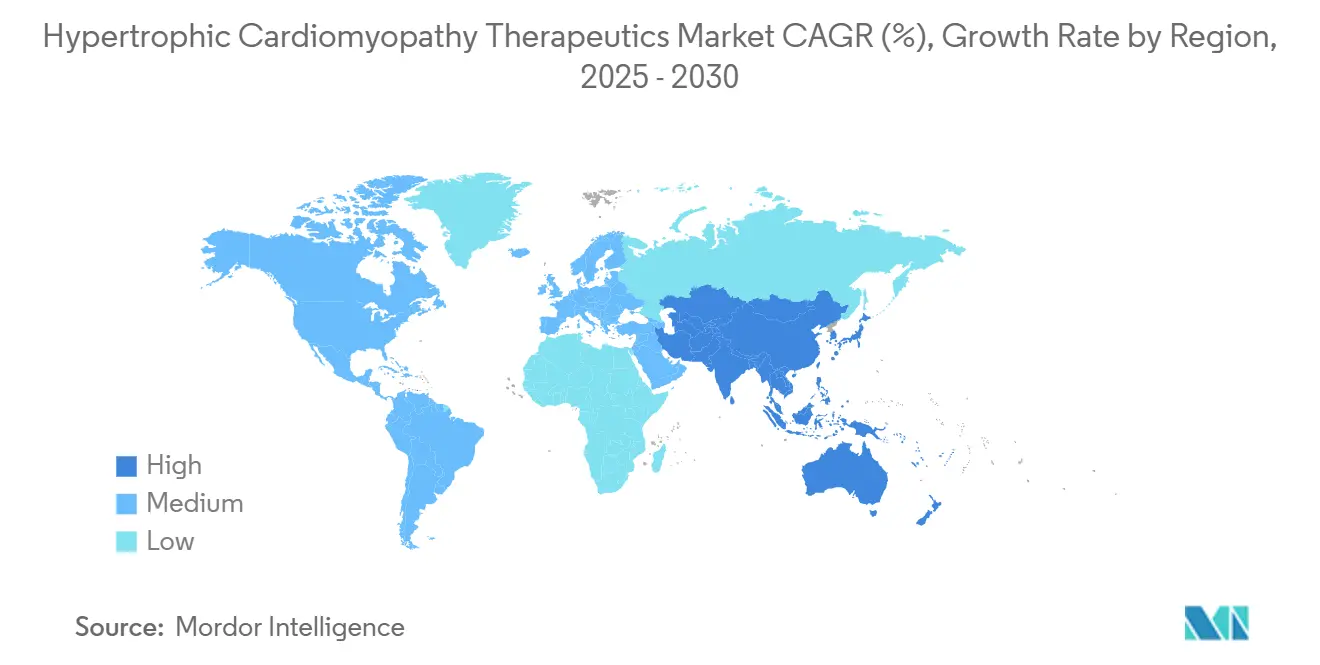

- По географии Северная Америка лидировала с долей 41,01% в 2024 году; Азиатско-Тихоокеанский регион демонстрирует самый высокий региональный CAGR 4,21% до 2030 года.

Глобальные тенденции и инсайты рынка терапии гипертрофической кардиомиопатии

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временной горизонт воздействия |

|---|---|---|---|

| Одобрения FDA для первых в классе ингибиторов сердечного миозина | +1.2% | Глобально, во главе с Северной Америкой и Европой | Среднесрочный период (2-4 года) |

| Рост генетического скрининга и каскадного тестирования родственников из группы риска | +0.8% | Северная Америка и ЕС, расширение в АТЭС | Долгосрочный период (≥4 лет) |

| Растущая распространенность ожирения и малоподвижного образа жизни | +0.6% | Глобально, концентрируется на развитых рынках | Долгосрочный период (≥4 лет) |

| Стимулы для орфанных препаратов, ускоряющие поздние стадии разработки | +0.7% | Регулятивные рамки Северной Америки и ЕС | Среднесрочный период (2-4 года) |

| ИИ-эхокардиография, улучшающая показатели диагностики | +0.5% | Глобально, раннее внедрение на развитых рынках | Краткосрочный период (≤2 лет) |

| Переход плательщиков к контрактам, основанным на результатах | +0.4% | Северная Америка и отдельные рынки ЕС | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Одобрения FDA для первых в классе ингибиторов сердечного миозина

Ускоренные одобрения для мавакамтена и уточнения инструкций, которые сокращают обязательный эхокардиографический мониторинг с ежеквартального до полугодового, повышают уверенность врачей и удобство для пациентов [1]Bristol Myers Squibb, "CAMZYOS Label Update," bristolmyerssquibb.com . Кардиологи из сообщества теперь чувствуют себя более комфортно, начиная терапию вне специализированных центров, расширяя доступ за пределы академических центров. Предстоящее решение по афикамтену, ожидаемое в декабре 2025 года, может установить дуополию, которая сдержит эскалацию цен, поощряя переход, основанный на доказательствах. Такая регулятивная динамика сигнализирует о фазе созревания, в которой механистическая точность, а не симптоматическое облегчение, определяет стандарт лечения. Тем не менее, неудача в необструктивном исследовании подчеркивает фенотип-специфическую сложность, которая может замедлить экспансивные попытки расширения показаний.

Рост генетического скрининга и каскадного тестирования родственников из группы риска

Национальные программы, интегрирующие секвенирование нового поколения с кардиологическими направлениями, увеличивают диагностированную популяцию и репозиционируют ГКМП из позднего обнаружения в проактивно управляемое наследственное заболевание. Семейное каскадное тестирование выявляет бессимптомных носителей раньше, а ИИ-усиленные ЭКГ инструменты, обладающие 94% чувствительностью, сокращают диагностические одиссеи. Азиатские когорты, исторически недодиагностированные, показывают растущие показатели выявления, поскольку региональные плательщики возмещают панельные тесты, а правительства субсидируют консультирование, подкрепляя выдающуюся траекторию роста Азиатско-Тихоокеанского региона. Экономические последствия распространяются на прирост производительности, когда раннее вмешательство задерживает заболеваемость, поддерживая готовность плательщиков финансировать дорогие препараты.

ИИ-эхокардиография, улучшающая показатели диагностики

Алгоритмы машинного обучения, которые автоматически отмечают тонкую гипертрофию во время рутинных сканирований, улучшают выявление в учреждениях первичной медицинской помощи, где специалисты-сонографисты встречаются редко. Стандартизированные измерения градиентов снижают вариабельность между наблюдателями, помогая в выборе терапии и упрощая соблюдение REMS. Более широкое внедрение создает благотворный цикл: более высокий захват случаев оправдывает расширение специализированных клиник, что, в свою очередь, стимулирует спрос на современные методы лечения, дальше увеличивая рынок терапии гипертрофической кардиомиопатии. Такие цифровые инструменты также поддерживают контракты, основанные на результатах, предоставляя метрики в реальном времени по ремоделированию желудочков.

Стимулы для орфанных препаратов, ускоряющие поздние стадии разработки

Семилетняя эксклюзивность в США, ваучеры приоритетного рассмотрения и сниженные сборы за подачу привлекают новых участников, несмотря на относительно небольшую базу пациентов. Мавакамтен пользуется эксклюзивностью до 2029 года, в то время как афикамтен может получить аналогичную защиту, закрепляя коммерческие прогнозы, которые поддерживают венчурные раунды финансирования для агентов второго поколения [2]Cytokinetics, "Aficamten Regulatory Status," cytokinetics.com . Меньшие размеры исследований, допустимые под орфанными регулациями, сжимают временные рамки разработки и снижают капиталоемкость, укрепляя богатый пайплайн генной терапии, модуляторов метаболизма и малых молекул. Однако плательщики все чаще требуют контрактов по разделению рисков, которые привязывают возмещения к функциональным улучшениям, сдерживая определенность доходов.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временной горизонт воздействия |

|---|---|---|---|

| Премиальная цена и программа REMS, ограничивающие внедрение | -0.9% | Глобально, остро в ценочувствительных рынках | Краткосрочный период (≤2 лет) |

| Конкуренция генерических бета-блокаторов | -0.6% | Глобально, концентрируется в экономически сознательных сегментах | Среднесрочный период (2-4 года) |

| Неопределенные долгосрочные данные по безопасности для ингибиторов миозина | -0.4% | Глобально, регулятивный фокус в Северной Америке и ЕС | Среднесрочный период (2-4 года) |

| Ограниченная база врачей-специалистов по редким кардиомиопатиям | -0.3% | Глобально, остро на развивающихся рынках | Долгосрочный период (≥4 лет) |

| Источник: Mordor Intelligence | |||

Премиальная цена и программа REMS, ограничивающие внедрение

Годовая стоимость терапии около 90 000 долларов США позиционирует мавакамтен среди самых дорогих хронических сердечно-сосудистых препаратов, ограничивая внедрение в системах здравоохранения с высокими бременами участия пациентов в расходах. Регистрация REMS накладывает логистические препятствия - использование специализированной аптеки, базовые и последующие эхокардиограммы, и сертификацию назначающих врачей - которые отпугивают врачей из сообщества. Личные расходы могут превышать 10 000 долларов США для пациентов в планах с высокой франшизой, создавая двухуровневую динамику доступа, привязанную к географии и страхованию. Даже там, где существуют программы помощи, административная сложность продлевает время до терапии, ослабляя ранний рост доходов. Переговоры о ценах или приход конкуренции, управляемой афикамтеном, может смягчить этот встречный ветер в среднесрочном периоде.

Конкуренция генерических бета-блокаторов

Давно утратившие патент агенты, такие как метопролол и пропранолол, стоят копейки в день, имеют десятилетия знакомства с безопасностью и не требуют специального мониторинга, обеспечивая статус первой линии для пациентов с легкими симптомами во всем мире. Врачи на развивающихся рынках по умолчанию выбирают эти варианты из-за бюджетных ограничений, а руководящие принципы по-прежнему рекомендуют бета-блокаторы как начальную терапию. Следовательно, премиальные механизмы должны продемонстрировать четкое превосходство, прежде чем комитеты руководящих принципов одобрят использование в более ранних линиях. Хотя преимущества модификации заболевания в конечном итоге приводят к переходу, широко распространенные генерики поддерживают высокое ценовое давление и продлевают кривую внедрения для инновационных классов.

Сегментный анализ

По классам препаратов: ингибиторы миозина бросают вызов доминированию бета-блокаторов

В 2024 году бета-адреноблокаторы заняли 37,78% рынка терапии гипертрофической кардиомиопатии, отражая десятилетия клинической знакомости и широкое включение в формуляры. Когорта ингибиторов сердечного миозина, хотя и находящаяся в зачаточном состоянии, готова продемонстрировать CAGR 4,23% до 2030 года, поскольку растущий комфорт врачей, интеграция руководящих принципов и валидация безопасности в реальном мире стимулируют внедрение. Премиальное позиционирование, вероятно, сохранится, несмотря на конкурентный вход, поскольку механистическая дифференциация поддерживает измеримое симптоматическое облегчение и ремоделирование желудочков. Размер рынка терапии гипертрофической кардиомиопатии для ингибиторов миозина прогнозируется к захвату дополнительных 110 млн долларов США к 2030 году, компенсируя генерическую эрозию в традиционных классах.

Классы второй линии сохраняют нишевую релевантность. Блокаторы кальциевых каналов предоставляют альтернативу для пациентов, не переносящих бета-блокаторы, особенно где риск брадикардии высок. Использование антиаритмических препаратов сосредоточено на управлении фибрилляцией предсердий, в то время как антикоагулянты расширяются, поскольку врачи все больше признают риск эмболического инсульта при ГКМП. Пайплайны генной терапии и модуляторов метаболизма, размещенные в сегменте "Прочие", обещают поэтапные инновации, потенциально сбрасывая иерархии классов после 2030 года. В целом, конкурентное репозиционирование вокруг модификации заболевания укрепляет переход индустрии терапии гипертрофической кардиомиопатии от чисто симптоматической помощи.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По фенотипу заболевания: необструктивная форма набирает обороты несмотря на неудачи

Обструктивная ГКМП сохранила 60,32% доли в 2024 году, выиграв от четко определенных градиентов, которые явно требуют фармакологического или хирургического вмешательства. Однако необструктивная форма заболевания расширяется быстрее, с прогнозируемым CAGR 4,31%, подпитываемая большей осведомленностью, генетической идентификацией и клинической пустотой, выявленной неудачей ключевого исследования. Размер рынка терапии гипертрофической кардиомиопатии для необструктивных кандидатов сегодня мал, но представляет привлекательное белое пространство для подходов следующего поколения.

Неудача ODYSSEY-HCM подчеркивает потребность в фенотип-адаптированных путях, приглашая метаболические или генно-редакторские вмешательства, которые корректируют различные молекулярные драйверы [3]Bristol Myers Squibb, "Bristol Myers Squibb Provides Update on Phase 3 ODYSSEY-HCM Trial," bristolmyerssquibb.com . По мере того как реестры захватывают более богатые продольные данные, точные конечные точки для необструктивной эффективности должны стать яснее, позволяя целенаправленную разработку и премиальное возмещение. В промежутке симптоматический контроль полагается на традиционные агенты, поддерживая двухуровневую структуру до тех пор, пока механизм-специфическая эффективность не будет доказана.

По способу введения: импульс парентеральных форм нарастает

Пероральные препараты доминировали с долей 74,45% в 2024 году благодаря установившимся привычкам назначения и удобству. Тем не менее, парентеральные формы прогнозируются к росту с CAGR 4,44%, поскольку новаторы преследуют ежемесячные или ежеквартальные депо-инъекции, которые облегчают бремя приверженности для пациентов, жонглирующих полифармацией. Долго действующие инъекционные препараты предлагают постоянную плазменную экспозицию, потенциально сглаживая гемодинамический контроль и снижая вариабельность мониторинга.

Успех иммуноонкологии с дозировкой с продленными интервалами подготовил как плательщиков, так и поставщиков к оценке премий за удобство, тенденцию, которую разработчики сердечно-сосудистых препаратов надеются повторить. Векторы генной терапии на ранней стадии, доставляемые внутривенно, нацелены на однократное лечение, представляя окончательное парентеральное расширение. Если проблемы безопасности будут смягчены, рыночное внедрение может ускориться в конце десятилетия, принося пошаговые приросты доле рынка терапии гипертрофической кардиомиопатии для инъекционных модальностей.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По каналам распространения: рост онлайн-специализации ускоряется

Больничные аптеки составляли 47,78% доходов 2024 года, отражая мандаты REMS, которые централизуют отпуск в аккредитованных центрах. Онлайн-специализированные платформы, однако, прогнозируются к расширению с CAGR 4,56%, поскольку цифровые рабочие процессы интегрируют поддержку предварительной авторизации, образовательные модули и автоматические напоминания о возобновлении. Размер рынка терапии гипертрофической кардиомиопатии, распространяемый через онлайн-каналы, сегодня мал, но неуклонно растет по мере нормализации теле-кардиологии.

Консолидация специализированных аптек - возглавляемая игроками, такими как CVS Specialty и Accredo - создает экономию масштаба, которую производители используют для программ поддержки пациентов и захвата данных. Розничные сети, лишенные специализированных сертификаций, с трудом участвуют, но могут возникнуть совместные модели, где местные точки партнерствуют с облачными сервисными слоями для выполнения обязательств REMS, сохраняя местный отпуск.

Географический анализ

Северная Америка лидировала на рынке терапии гипертрофической кардиомиопатии с долей 41,01% в 2024 году, поддерживаемая ранними одобрениями препаратов, надежным страховым покрытием и плотной сетью аккредитованных центров ГКМП. Внедрение, однако, умеренно, поскольку плательщики усиливают проверку прайс-листов и требуют пост-маркетинговых доказательств, связывающих ремоделирование желудочков с сокращением хирургических вмешательств и госпитализаций. Программы теле-эхокардиографии расширяют специалистический надзор на сельские районы, смягчая некоторые неравенства доступа, однако общий рост будет замедляться относительно развивающихся регионов.

Азиатско-Тихоокеанский регион отслеживает CAGR 4,21% до 2030 года, самый быстрый в мире, благодаря поддерживаемым правительством консорциумам генетического тестирования, расширяющимся возможностям эхокардиографии и трансграничным лицензионным сделкам, таким как партнерство LianBio для коммерциализации мавакамтена. Реформы многоуровневых больниц Китая в сочетании с ранним внедрением ингибиторов миозина в Японии обеспечивают двойные столпы роста. Между тем, Индия и Юго-Восточная Азия концентрируются на модернизации диагностического оборудования, создавая значительную воронку для будущего внедрения препаратов, как только программы доступности созреют.

Европа находится между этими полюсами: регулятивное выравнивание через EMA ускоряет многострановые запуски, но возмещение обусловлено страновыми обзорами экономической эффективности. Агентства по оценке медицинских технологий в Германии и Великобритании требуют данных из реального мира, растягивая время до пиковых продаж, но в конечном итоге укрепляя позиционирование, основанное на ценности. Панъевропейские реестры ГКМП облегчают пост-одобрительные обязательства, укрепляя фармаконадзор и информируя итеративные обновления руководящих принципов.

Конкурентная среда

Рынок терапии гипертрофической кардиомиопатии умеренно концентрирован, закрепленный мавакамтеном Bristol Myers Squibb, но готовый к дисрупции, поскольку афикамтен Cytokinetics приближается к крайнему сроку PDUFA в декабре 2025 года. Если одобрение произойдет, двухигровой сегмент ингибиторов миозина может воспламенить конкурентные структуры скидок, которые расширяют доступ, одновременно поддерживая финансирование инноваций. Процедуры продления патентного срока - CAMZYOS получил период рассмотрения 2723 дня - иллюстрируют сложный танец интеллектуальной собственности, который формирует управление жизненным циклом.

Широта пайплайна расширяется за пределы саркомерных мишеней. Tenaya Therapeutics продвигает векторы замещения генов, нацеленные на однократную коррекцию патогенных вариантов, в то время как Edgewise Therapeutics исследует малые молекулы, которые повышают энергетическую эффективность, каждая обещая модальность-основанную дифференциацию, а не инкрементальную вариацию того же класса. Участники рынка должны преодолеть высокую сложность дизайна исследований, учитывая потребность в точных гемодинамических конечных точках и обширном кардиальном мониторинге безопасности. Следовательно, сотрудничество с академическими центрами ГКМП остается стратегическим императивом как для клинического выполнения, так и для генерирования доказательств из реального мира.

Стратегически, действующие игроки сосредотачиваются на расширении показаний в педиатрические популяции, периоперативное управление и потенциальные комбинированные режимы, которые адресуют аритмические осложнения. Возможности белого пространства в необструктивной болезни и долгодействующих инъекционных формулировках предлагают новую доходную территорию. Альянсы со специализированными аптеками и цифровыми платформенными партнерами предоставляют потоки данных, необходимые для возмещения, основанного на результатах, встраивая возможности сервисного слоя в традиционную продуктовую модель.

Лидеры индустрии терапии гипертрофической кардиомиопатии

-

AstraZeneca Plc

-

Bayer AG

-

Sanofi S.A.

-

Merck & Co., Inc

-

Novartis AG

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки в индустрии

- Июнь 2025: Eli Lilly объявила о приобретении Verve Therapeutics за 1,3 млрд долларов США, продвигая программы генного редактирования, релевантные для сердечно-сосудистых расстройств, которые разделяют патогенные пути с ГКМП.

- Май 2025: FDA продлила дату PDUFA для афикамтена Cytokinetics до 26 декабря 2025 года, запросив дополнительные детали REMS без новых клинических данных.

- Апрель 2025: Bristol Myers Squibb сообщила, что исследование Phase 3 ODYSSEY-HCM у необструктивных пациентов не смогло достичь первичных конечных точек, остановив его планируемое расширение показаний.

Область глобального отчета по рынку терапии гипертрофической кардиомиопатии

В соответствии с областью данного отчета, гипертрофическая кардиомиопатия (ГКМП) - это генетическое заболевание сердечной мышцы, вызванное мутацией в генах белков саркомера, которые кодируют сократительную систему сердца. Рынок терапии гипертрофической кардиомиопатии сегментирован по классам препаратов (антиаритмические агенты, антикоагулянты, бета-адреноблокаторы, блокаторы кальциевых каналов и другие) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Рыночный отчет также покрывает оцененные размеры рынка и тенденции для 17 различных стран в основных регионах глобально. Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов.

| Бета-адреноблокаторы |

| Блокаторы кальциевых каналов |

| Ингибиторы сердечного миозина |

| Антиаритмические агенты |

| Антикоагулянты |

| Другие |

| Обструктивная ГКМП (oГКМП) |

| Необструктивная ГКМП (nГКМП) |

| Пероральный |

| Парентеральный |

| Другие |

| Больничные аптеки |

| Розничные аптеки |

| Онлайн-аптеки |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По классам препаратов | Бета-адреноблокаторы | |

| Блокаторы кальциевых каналов | ||

| Ингибиторы сердечного миозина | ||

| Антиаритмические агенты | ||

| Антикоагулянты | ||

| Другие | ||

| По фенотипу заболевания | Обструктивная ГКМП (oГКМП) | |

| Необструктивная ГКМП (nГКМП) | ||

| По способу введения | Пероральный | |

| Парентеральный | ||

| Другие | ||

| По каналам распространения | Больничные аптеки | |

| Розничные аптеки | ||

| Онлайн-аптеки | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, на которые дает ответ отчет

Какова текущая стоимость рынка терапии гипертрофической кардиомиопатии?

Рынок составляет 572,81 млн долларов США в 2025 году и прогнозируется достичь 683,31 млн долларов США к 2030 году.

Какой класс препаратов растет быстрее всего?

Ингибиторы сердечного миозина прогнозируются к расширению с CAGR 4,23%, самым быстрым среди всех классов.

Почему Азиатско-Тихоокеанский регион является самым быстрорастущим регионом?

Более широкое генетическое тестирование, улучшенный доступ к эхокардиографии и стратегические лицензионные сделки стимулируют региональный CAGR 4,21%.

Как программы REMS влияют на внедрение препаратов?

Требования REMS централизуют отпуск в специализированных каналах, повышают затраты на мониторинг и замедляют внедрение, особенно в сообществе.

Какие конкурентные изменения ожидаются к 2026 году?

Одобрение афикамтена Cytokinetics может создать дуополию, в то время как кандидаты генной терапии начинают поздние стадии испытаний, диверсифицируя будущие варианты.

Остаются ли генерические бета-блокаторы актуальными?

Да, их низкая стоимость и широкая знакомость держат их в первой линии для легких симптомов, хотя они обеспечивают только симптоматическое облегчение.

Последнее обновление страницы: