Размер и доля рынка терапии дилатационной кардиомиопатии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

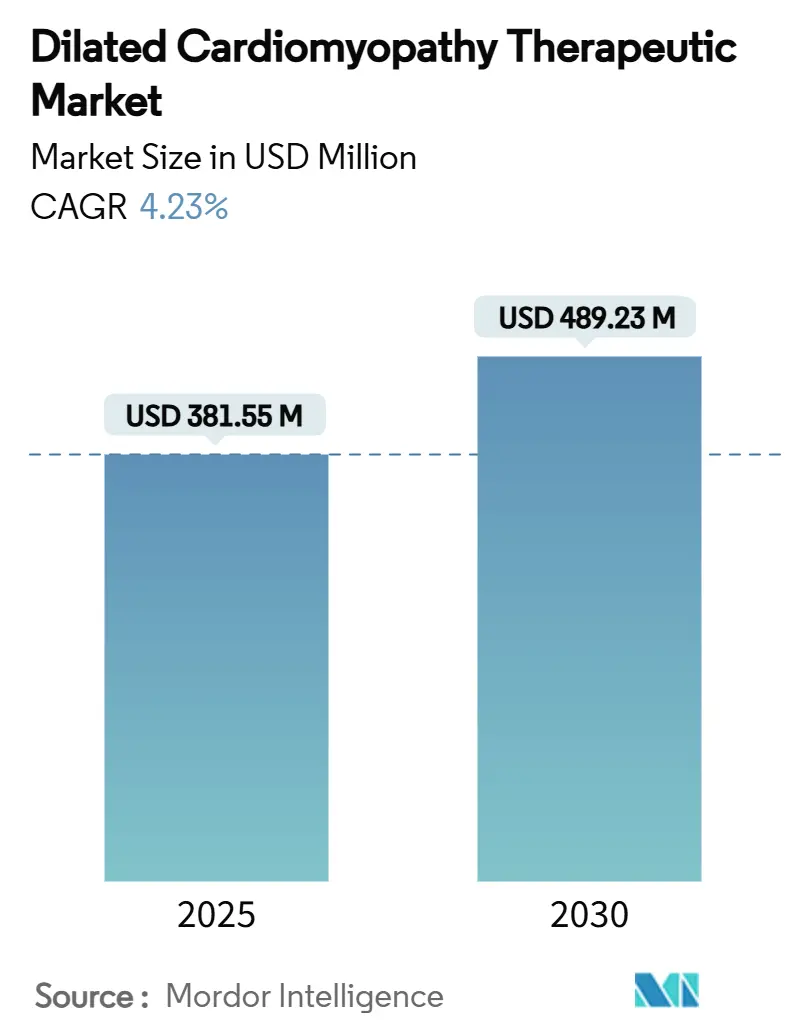

| Размер Рынка (2025) | 381.55 Миллион долларов США |

| Размер Рынка (2030) | 489.23 Миллион долларов США |

| Темп роста (2025 - 2030) | 4.23% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка терапии дилатационной кардиомиопатии от Mordor Intelligence

Размер рынка терапии дилатационной кардиомиопатии составляет 381,55 млн долларов США в 2025 году и прогнозируется достичь 489,23 млн долларов США к 2030 году, с ростом на 4,23% CAGR в течение периода. Спрос растет, поскольку персонализированная медицина объединяется с традиционной фармакологией сердечной недостаточности, предоставляя разработчикам лекарств четкие цели, которые обещают модифицирующую заболевание пользу, а не только облегчение симптомов. Ингибиторы SGLT-2, изначально препараты для лечения диабета, теперь улучшают выживаемость при сердечно-сосудистых заболеваниях при дилатационной кардиомиопатии, сигнализируя о сдвиге в сторону метаболической модуляции. Одновременно генетическое профилирование создает редкие, но прибыльные подсегменты, которые вознаграждают высокоценные терапевтические средства, способные соответствовать специфическим молекулярным дефектам. Регуляторы поддерживают эту эволюцию стимулами для орфанных препаратов, однако клиницисты по-прежнему полагаются на ингибиторы АПФ и бета-блокаторы как терапевтическую основу, подчеркивая сочетание рынка устоявшихся объемных продуктов и высокомаржинальных прецизионных активов.

Ключевые выводы отчета

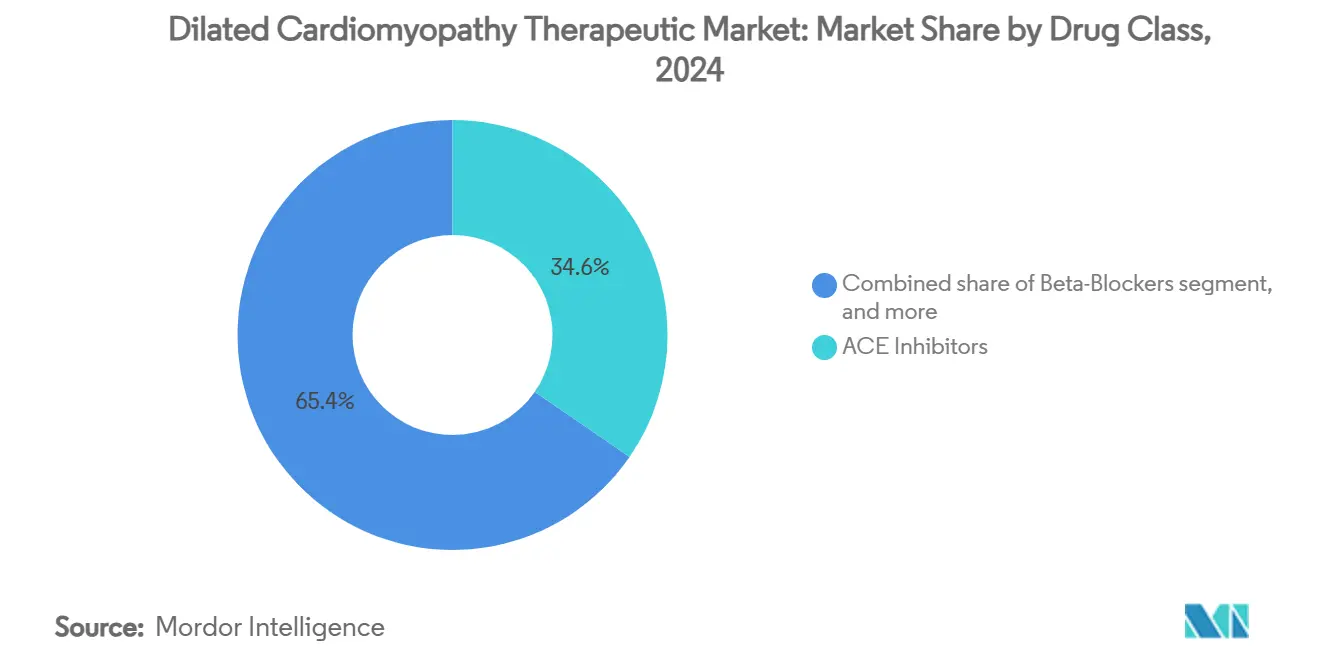

- По классу препаратов ингибиторы АПФ занимали 34,65% доли рынка терапии дилатационной кардиомиопатии в 2024 году, в то время как ингибиторы SGLT-2 прогнозируются к расширению на 6,54% CAGR до 2030 года.

- По способу введения пероральные препараты захватили 58,65% размера рынка терапии дилатационной кардиомиопатии в 2024 году, в то время как имплантируемая и опосредованная устройствами доставка прогнозируется расти на 7,88% CAGR между 2025 и 2030 годами.

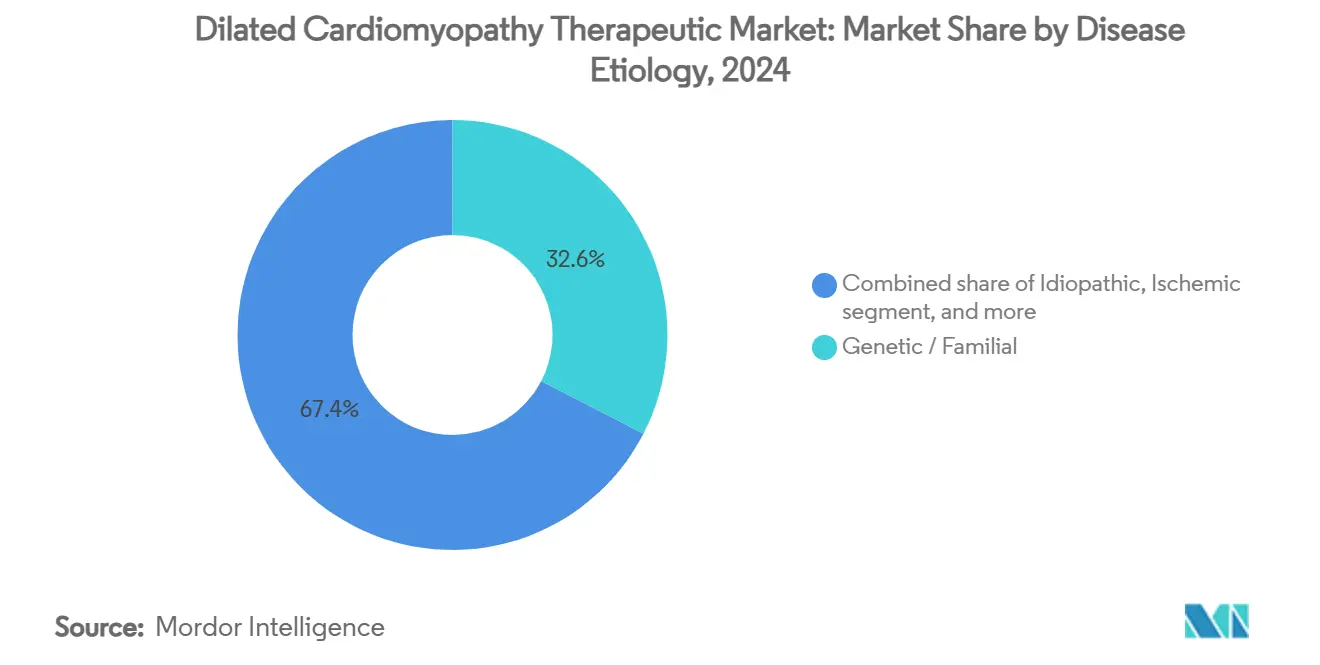

- По этиологии заболевания генетические и семейные случаи составили 32,67% размера рынка терапии дилатационной кардиомиопатии в 2024 году, в то время как идиопатическая дилатационная кардиомиопатия развивается на 6,87% CAGR до 2030 года.

- По конечным пользователям больницы лидировали с 60,23% доли рынка терапии дилатационной кардиомиопатии в 2024 году, в то время как исследовательские и академические институты прогнозируются показать 7,65% CAGR в течение прогнозного периода.

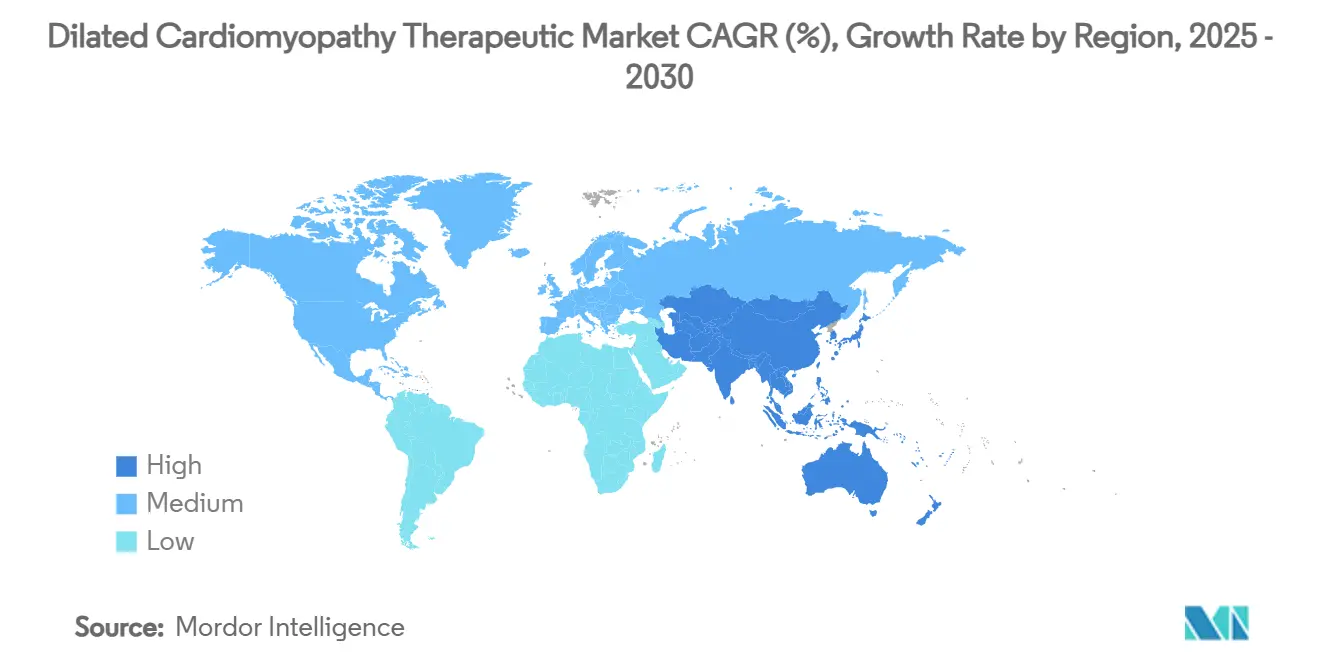

- По географии Северная Америка командовала 42,43% размера рынка терапии дилатационной кардиомиопатии в 2024 году, и Азиатско-Тихоокеанский регион прогнозируется расширяться на 5,45% CAGR к 2030 году.

Глобальные тенденции и инсайты рынка терапии дилатационной кардиомиопатии

Анализ влияния драйверов

| Драйвер | % влияние на прогноз CAGR | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Растущая глобальная распространенность сердечно-сосудистых заболеваний | +1.2% | Глобально, сильнейшая в Северной Америке и Европе | Долгосрочно (≥ 4 года) |

| Растущая осведомленность и ранняя диагностика дилатационной кардиомиопатии | +0.8% | Глобально, ранние достижения на развитых рынках | Среднесрочно (2-4 года) |

| Технологические достижения в фармакотерапии сердечной недостаточности | +0.6% | Северная Америка и ЕС основные; распространение в Азиатско-Тихоокеанский регион | Среднесрочно (2-4 года) |

| Увеличение принятия персонализированной медицины и генетического тестирования | +0.4% | Северная Америка и ЕС преимущественно | Долгосрочно (≥ 4 года) |

| Надежный пайплайн новых терапий и регулятивная поддержка | +0.3% | Глобально, с регулятивным лидерством в США и ЕС | Краткосрочно (≤ 2 года) |

| Расширение расходов на здравоохранение в развивающихся экономиках | +0.2% | Азиатско-Тихоокеанский регион основной, Латинская Америка, Ближний Восток и Африка | Долгосрочно (≥ 4 года) |

| Источник: Mordor Intelligence | |||

Растущая глобальная распространенность сердечно-сосудистых заболеваний

Распространенность сердечной недостаточности выросла с 25,43 миллиона случаев в 1990 году до 55,50 миллиона в 2021 году, увеличив нисходящий пул пациентов с дилатационной кардиомиопатией, которые переживают острые ишемические события, но прогрессируют до хронической желудочковой дисфункции. Развивающиеся экономики ускоряют это бремя, поскольку городской образ жизни повышает уровень гипертонии, ожирения и метаболического синдрома. Прирост долголетия усложняет заболеваемость, поскольку улучшенная острая помощь поддерживает уязвимый миокард живым достаточно долго для декомпенсации. Клиницисты поэтому сталкиваются с более широкой фенотипической вариацией, побуждая к индивидуализированным терапевтическим пакетам, которые выходят за рамки универсальных протоколов. Производители лекарств признают возможность сегментации по сопутствующему метаболическому статусу, предлагая комбинированные режимы, которые синхронизируют нейро-гормональную блокаду с метаболическим перепрограммированием. В целом, распространенность заболевания и выживаемость расширяют адресуемую базу для рынка терапии дилатационной кардиомиопатии.

Растущая осведомленность и ранняя диагностика дилатационной кардиомиопатии

Критерии Европейского общества кардиологии 2024 года для недилатационной левожелудочковой кардиомиопатии позволяют вмешательство до явного расширения камеры, потенциально расширяя лечимую когорту на 30-40%[1]Рабочая группа Европейского общества кардиологии, "Определение и классификация недилатационной ЛЖ кардиомиопатии," springer.com. Сердечная МРТ и эхокардиография деформации обнаруживают субклинический фиброз, направляя более раннее начало лекарственного лечения. Семейные скрининговые программы выявляют носителей мутаций за десятилетия до симптомов, в то время как потребительские генетические платформы стимулируют самообращение пациентов в специализированные клиники. Эти диагностические сдвиги притягивают терапевтический спрос вперед по временной линии заболевания, создавая более длительные окна лечения на пациента. Раннее вмешательство также повышает частоту ответа, укрепляя пакеты доказательств реального мира, которые облегчают возмещение. Следовательно, разработчики лекарств интегрируют биомаркер-основанное обогащение в клинические испытания, ускоряя время до доказательства и заостряя рыночное позиционирование.

Технологические достижения в фармакотерапии сердечной недостаточности

Консенсус Американского колледжа кардиологии 2024 года одобряет четверную терапию-ARNi, бета-блокатор, антагонист минералокортикоидов и ингибитор SGLT-2-доставляемые одновременно для максимизации синергического покрытия путей[2]Американский колледж кардиологии, "Путь экспертного консенсусного решения 2024 о кардиомиопатиях," acc.org. Ингибиторы SGLT-2 демонстрируют кардиопротекцию независимо от контроля глюкозы, действуя через натрийурез, улучшенную энергетику и противовоспалительные эффекты. ARNi соединения поддерживают активность натрийуретических пептидов, снижая напряжение стенки желудочка. Эти многопутевые режимы требуют точного титрования; цифровые терапевтики теперь мониторят функцию почек и гемодинамику удаленно, побуждая к корректировкам дозы, которые удерживают нежелательные события низкими. Фармацевтические фирмы поэтому партнерятся с поставщиками программного обеспечения для внедрения приверженности и мониторинговых услуг, превращая таблетки в пакеты ценностно-ориентированной помощи-возникающий дифференциатор в индустрии терапии дилатационной кардиомиопатии.

Увеличение принятия персонализированной медицины и генетического тестирования

Приблизительно 35-40% случаев дилатационной кардиомиопатии имеют идентифицируемый генетический драйвер, с мутациями LMNA, BAG3 и титина среди наиболее распространенных. Программы фазы 3, такие как REALM-DCM (ARRY-371797 при мутациях LMNA), воплощают испытания, определяемые генотипом. Генная заместительная терапия BAG3 RP-A701 недавно получила разрешение US IND и нацелена на сегмент распространенности 2,000 пациентов в США. Меньшие популяции оправдывают премиальное ценообразование, которое балансирует стоимость разработки. Сопутствующая диагностика становится обязательной, открывая вспомогательные потоки доходов и создавая синергии совместного запуска между биотехнологическими фирмами и секвенирующими компаниями. Прецизионные когорты также снижают вариабельность плацебо, сокращая набор и усиливая сигналы эффективности, которые снижают риск капитальных инвестиций в рынок терапии дилатационной кардиомиопатии.

Анализ влияния ограничений

| Анализ влияния ограничений | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Высокие затраты на лечение и барьеры возмещения | -0.7% | Глобально, наиболее острые на развивающихся рынках | Среднесрочно (2-4 года) |

| Строгие регулятивные требования и продолжительные временные рамки одобрения | -0.5% | Глобально, постоянные препятствия в США, ЕС, Японии | Долгосрочно (≥ 4 года) |

| Проблемы безопасности и нежелательные эффекты полифармации | -0.4% | Глобально, особенно среди пожилых, мультиморбидных пациентов | Краткосрочно (≤ 2 года) |

| Ограниченный доступ к передовым терапиям в странах с низким и средним доходом | -0.3% | СНСД в Азиатско-Тихоокеанском регионе, Африке, Латинской Америке | Долгосрочно (≥ 4 года) |

| Источник: Mordor Intelligence | |||

Высокие затраты на лечение и барьеры возмещения

Мавакамтен стоит около 300,000 долларов США в год, в то время как однодозовые генные терапии могут превысить 1 миллион долларов США, отпугивая uptake даже в застрахованных популяциях. Плательщики требуют продольные данные исходов перед широким покрытием, однако такие доказательства созревают годами после запуска, задерживая инфлексию доходов. Развивающиеся экономики полагаются на личные расходы, ограничивая доступ к состоятельным городским потребителям и обрезая объемный рост. Передовые терапии также требуют серийной визуализации, геномики и биомаркерного наблюдения, нагромождая вспомогательные затраты на системы здравоохранения. Производители поэтому пилотируют контракты, основанные на исходах, и модели рассрочки платежей, однако ценовой скептицизм сохраняется и умеряет темп расширения рынка терапии дилатационной кардиомиопатии.

Строгие регулятивные требования и продолжительные временные рамки одобрения

Дата PDUFA для афикамтена была продлена до декабря 2025 года для размещения детальных дискуссий REMS, иллюстрируя, как рамки мониторинга безопасности могут задерживать временные рамки запуска. Генные терапии сталкиваются с вопросами интеграции векторов и редактирования вне цели, которые заставляют регуляторов требовать десятилетнего наблюдения. Комбинированные протоколы должны показать аддитивную пользу и приемлемые профили взаимодействия, увеличивая сложность и стоимость испытаний. Меньшие биотехнологические компании часто не имеют капитала для навигации по пересмотрам, ведущим к партнерству или приобретению как единственному жизнеспособному выходу. В целом, затянутые одобрения повышают риск разработки, препятствуют конкурентному входу и замедляют скорость инноваций в индустрии терапии дилатационной кардиомиопатии.

Сегментный анализ

По классу препаратов: ингибиторы SGLT-2 стимулируют метаболическую революцию

Текущие назначения продолжают опираться на ингибиторы АПФ, однако их доля 34,65% в 2024 году постепенно эродирует, поскольку ингибиторы SGLT-2 быстро масштабируются на траектории 6,54% CAGR, поддерживаемые надежными данными снижения смертности. Нейро-гормональные агенты сохраняют приоритет руководящих принципов, но метаболическое перепрограммирование вводит новый слой модификации заболевания, который резонирует с кардиологами, лечащими мульти-морбидных пациентов. Пайплайны разработки теперь высвечивают ингибиторы сердечного миозина и модуляторы саркомера, нацеленные непосредственно на сократительную механику; мавакамтен установил прецедент, и афикамтен следует с уточнением REMS. Клеточно-основанные терапии, такие как Дерамиоцел, доставляют регенеративные сигналы, в то время как ARNi продукты соединяют традиционные и возникающие парадигмы, усиливая натрийуретическую сигнализацию. Эта широта механистического разнообразия расширяет терапевтический арсенал и поддерживает сложную конкурентную мозаику для рынка терапии дилатационной кардиомиопатии.

Активы SGLT-2 второго поколения преследуют еженедельную дозировку для повышения приверженности. Тем временем исследование митохондриальных модуляторов стремится исправить энергетические дефициты, присущие дилатированному миокарду. Комбинированные пакеты, которые смешивают нейро-гормональную блокаду с метаболическими агентами, находятся в ранних испытаниях, предвещая фиксированные дозовые препараты, которые могут доминировать в будущих назначениях. Стратегии ценообразования поворачиваются на аддитивной пользе, продемонстрированной в прямых сравнительных испытаниях, арена, где точно стратифицированные подисследования дают преимущество. Результатом является высоко сегментированный, но синергический продуктовый ландшафт, который дает клиницистам гибкие алгоритмы, одновременно бросая вызов плательщикам согласовать перекрывающиеся показания через хронические коморбидности.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По способу введения: интеграция устройств меняет доставку

Пероральные препараты остаются наиболее широко используемыми благодаря удобству и знакомству. Однако импульс роста смещается в сторону платформ доставки с поддержкой устройств, которые обеспечивают постоянную механическую или электрическую поддержку и обходят барьеры приверженности. Беслидерная левожелудочковая стимуляция, стимуляция проводящей системы и модуляция сердечной сократимости иллюстрируют минимально инвазивные имплантаты, которые усиливают фармакотерапию. Критерии подходящего использования ACC/AHA 2025 перечисляют 335 клинических сценариев, направляющих когда и как комбинировать лекарства с оборудованием, отражая сложное дерево решений, теперь стоящее перед электрофизиологами [JACC.ORG]. Подкожные инфузионные насосы для новых биологических препаратов также продвигаются через исследования осуществимости, обещая устойчивое воздействие, избегая больничных инфузионных кабинетов.

Цифровые экосистемы, привязанные к имплантатам, транслируют гемодинамические данные в облачную аналитику, позволяя алгоритмически управляемую корректировку дозы сопутствующих пероральных агентов. Эта парадигма замкнутого цикла размывает границу между рынками лекарств и устройств и приглашает совместные предприятия между медико-техническими и фармацевтическими фирмами. Хотя первоначальные капитальные затраты высоки, рамки ценностно-ориентированного контрактования, связывающие возмещение с сокращенной госпитализацией, возникают, создавая экономическое пространство для премиум-технологий и расширяя общие расходы в рамках рынка терапии дилатационной кардиомиопатии.

По этиологии заболевания: генетические инсайты стимулируют целевые подходы

Генетические и семейные этиологии составили 32,67% доли рынка терапии дилатационной кардиомиопатии в 2024 году, отражая высокую диагностическую ясность и организованную пациентскую защиту, которая ускоряет набор в испытания. Идиопатические случаи, несмотря на неясное происхождение, представляют самый быстрорастущий сегмент, поскольку улучшенная визуализация выявляет ранее необнаруженное заболевание; их 6,87% CAGR говорит о значительной неудовлетворенной потребности у пациентов, которые не соответствуют единичным генным дефектам. Ишемические, токсин-индуцированные и эндокринно-метаболические подтипы вместе формируют гетерогенный остаток, который все еще выигрывает от медицинской терапии руководящих принципов, но может вскоре получить прецизионные опции, поскольку полигенные модели риска созревают.

Платформы генной замены нацелены на моногенные ниши, такие как BAG3 или LMNA, в то время как РНК-модулирующие терапевтические средства преследуют пути микроРНК, вовлеченные в множественные этиологии. Адаптивные дизайны клинических испытаний используют общие плацебо-группы и этиологические биомаркерные панели для улучшения эффективности в этих подисследованиях, снижая стоимость за одобрение. Этот модульный подход ожидается умножить новые лекарственные запуски без насыщения любого единичного пула пациентов, тем самым поддерживая разнообразие доходов на рынке терапии дилатационной кардиомиопатии.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечным пользователям: исследовательские институты ускоряют инновации

Больницы остаются основным каналом выдачи, однако академические медицинские центры и исследовательские институты показывают самое резкое увеличение объема, поскольку они проводят испытания прецизионной терапии и программы сострадательного использования. Их участие ускоряет работу по первому применению на человеке, привлекает филантропическое финансирование и концентрирует экспертизу редких заболеваний, которой не хватает первичным больницам. Более 500 субъектов, зачисленных в исследование ACACIA-HCM, иллюстрируют масштаб, необходимый для валидации ингибиторов миозина, и аналогичная инфраструктура теперь перепрофилируется для дилатационной кардиомиопатии. Специализированные клиники впоследствии распространяют протоколы среди общественных кардиологов, расширяя охват без разбавления качества ухода.

Интеграция искусственного интеллекта курирует большие архивы эхокардиографии, отмечая потенциальных кандидатов для исследовательских терапий и направляя их в регистровые когорты, которые информируют будущие расширения меток. Академо-индустриальные консорциумы также выступают за адаптивное возмещение, которое следует созреванию доказательств, ускоряя рыночное принятие после победы агентов в одобрении. Эти динамики позиционируют исследовательские центры как инновационные хабы и ранних высокообъемных клиентов в индустрии терапии дилатационной кардиомиопатии.

Географический анализ

Северная Америка закрепляет рынок терапии дилатационной кардиомиопатии с 42,43% глобального дохода в 2024 году, подкрепленная зрелыми системами возмещения и лидерством руководящих принципов, которое одобряет быстрое принятие новых классов. Высокая распространенность ожирения и гипертонии в регионе поддерживает широкую фармакологическую базу, в то время как хорошо финансируемые академические центры возглавляют испытания генной терапии, привлекая внутренние инвестиции. Конвергенция давления плательщиков и контрактов, основанных на исходах, постепенно смещает экономический риск на производителей, однако премиум-лекарства все еще выигрывают принятие, где данные реального мира подтверждают сокращения госпитализации.

Европа следует со стабильным односифровым ростом, поддерживаемая трансграничным референсным ценообразованием и путем скользящего обзора Европейского агентства по лекарствам, который ускоряет авторизацию для прорывных терапий. Гетерогенность на уровне страны сохраняется-Германия быстро принимает интеграцию устройств, в то время как Южная Европа остается чувствительной к цене-однако гармонизация руководящих принципов поддерживает последовательную клиническую практику. Рынок терапии дилатационной кардиомиопатии выигрывает от сильных сетей пациентской защиты в Соединенном Королевстве, Нидерландах и Скандинавии, которые облегчают регистро-управляемый сбор доказательств, убеждающий государственных плательщиков возмещать высокозатратные прецизионные агенты.

Азиатско-Тихоокеанский регион, растущий на 5,45% CAGR, переформирует глобальную перспективу, поскольку распространенность сердечной недостаточности в Китае растет быстрее среднемирового уровня, и правительства увеличивают сердечно-сосудистые бюджеты[3]Редакционная коллегия, "Статистика сердечной недостаточности Китай 2024," biomedcentral.com. Супер-постаревшая демография Японии стимулирует принятие устройств, в то время как возникающий средний класс Индии диверсифицирует спрос за пределы государственных третичных больниц в частные кардиологические сети. Регулятивные агентства в Китае и Южной Корее запускают пилоты обзора в реальном времени для сокращения задержки одобрения за США и ЕС, обещая более раннее получение доходов для многонациональных спонсоров. Тем не менее, переменное страховое покрытие и ценовые ограничения принуждают к многоуровневым ценовым моделям, которые сохраняют объем, защищая целостность глобального листингового ценообразования в рамках рынка терапии дилатационной кардиомиопатии.

Конкурентный ландшафт

Крупные сердечно-сосудистые действующие компании-Novartis, AstraZeneca и Bristol-Myers Squibb-продолжают получать значительные продажи от нейро-гормональных классов, но теперь преследуют метаболические и генетические цели для поддержания роста. Активность приобретений отражает этот поворот: покупка Eli Lilly за 1,3 млрд долларов США Verve Therapeutics обеспечила инструменты редактирования аденинового основания для наследственных липидных расстройств с перекрытием кардиомиопатии. Выкуп Novo Nordisk за 1 млрд евро Cardior Pharmaceuticals добавил микроРНК терапевтические средства, которые модулируют неадаптивное ремоделирование. Эти сделки подчеркивают премию на платформенные технологии, которые могут генерировать множественные пайплайн активы, а не единичные продукты.

Средние инноваторы, такие как Cytokinetics, специализируются на биологии саркомера и продвинули афикамтен в поздний обзор, в то время как Rocket Pharmaceuticals фокусируется исключительно на моногенных кардиомиопатиях. Участники клеточной терапии Capricor и Mesoblast исследуют аллогенные подходы, нацеленные на миокардиальную регенерацию. Конкурентная интенсивность самая высокая в ингибиторах SGLT-2, где члены класса держат взаимозаменяемые метки, ведущие фирмы к дифференциации через фиксированные дозовые комбинации и цифровые мониторинговые дополнения. Наоборот, классы генной терапии и ингибитора миозина показывают ограниченное прямое соперничество, сохраняя ценовую власть и маржу, но требуя существенного образования для стимулирования принятия на рынке терапии дилатационной кардиомиопатии.

Стратегические сотрудничества соединяют диагностику и терапевтические средства: Illumina партнерится с фармой для совместной разработки панелей следующего поколения, которые стратифицируют набор в испытания, в то время как поставщики медтехники встраивают фармакологическую поддержку принятия решений в дашборды имплантатов. Лекарственное открытие, возглавляемое искусственным интеллектом, далее размывает секторные линии; партнерства с программными гигантами ускоряют идентификацию целей и сокращают доклинические фазы. В целом, эти альянсы создают интегрированные экосистемы ухода, которые расширяют конкурентные границы за пределы традиционных формуляров в более широкую индустрию терапии дилатационной кардиомиопатии.

Лидеры индустрии терапии дилатационной кардиомиопатии

-

AstraZeneca PLC

-

Pfizer Inc.

-

Novartis AG

-

Bristol Myers Squibb (включая MyoKardia)

-

Capricor Therapeutics Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Май 2025: Verve Therapeutics сообщила положительные первоначальные данные из испытания Heart-2 Фазы 1b VERVE-102, достигнув среднего снижения LDL-C на 53% со статусом FDA Fast Track.

- Май 2025: Cytokinetics подтвердила продление FDA даты PDUFA афикамтена до 26 декабря 2025 года и завершила набор более 500 пациентов в ACACIA-HCM.

- Апрель 2025: Boston Scientific показала рекордный Q1 2025 сердечно-сосудистый доход в 4,663 млрд долларов США и запустила испытания ELEVATE-PF и OPTION-A.

- Февраль 2025: BridgeBio Pharma обеспечила одобрение FDA для Attruby (акорамидис) для лечения транстиретиновой амилоидной кардиомиопатии.

- Декабрь 2024: Eli Lilly финализировала свое приобретение Verve Therapeutics за 1,3 млрд долларов США.

- Ноябрь 2024: Novo Nordisk купила Cardior Pharmaceuticals за более чем 1 млрд евро.

Область применения глобального отчета по рынку терапии дилатационной кардиомиопатии

В соответствии с областью отчета дилатационная кардиомиопатия является заболеванием сердечной мышцы, обычно начинающимся в главной насосной камере сердца (левый желудочек). Желудочек растягивается и истончается (дилатирует) и не может перекачивать кровь так же хорошо, как здоровое сердце. В общих терминах это относится к аномалии самой сердечной мышцы. Рынок терапии дилатационной кардиомиопатии сегментирован по классу препаратов (антагонисты альдостерона, ингибиторы ангиотензинпревращающего фермента (АПФ), блокаторы рецепторов ангиотензина II, бета-блокаторы) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Рыночный отчет также покрывает оценочные размеры рынка и тенденции для 17 различных стран в основных регионах глобально. Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов.

| Ингибиторы АПФ |

| Бета-блокаторы |

| Блокаторы рецепторов ангиотензина II |

| Антагонисты альдостерона |

| Ингибиторы ангиотензиновых рецепторов-неприлизина (ARNi) |

| Ингибиторы SGLT-2 |

| Другие / возникающие (генные, клеточные, модуляторы миозина) |

| Пероральный |

| Внутривенный |

| Подкожный |

| Имплантируемый / опосредованный устройствами |

| Генетическая / семейная |

| Идиопатическая |

| Ишемическая |

| Токсин-индуцированная (алкоголь, химиотерапия и т.д.) |

| Инфекционная / воспалительная |

| Эндокринная / метаболическая |

| Другие заболевания |

| Больницы |

| Специализированные кардиологические клиники |

| Исследовательские и академические институты |

| Другие конечные пользователи |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По классу препаратов | Ингибиторы АПФ | |

| Бета-блокаторы | ||

| Блокаторы рецепторов ангиотензина II | ||

| Антагонисты альдостерона | ||

| Ингибиторы ангиотензиновых рецепторов-неприлизина (ARNi) | ||

| Ингибиторы SGLT-2 | ||

| Другие / возникающие (генные, клеточные, модуляторы миозина) | ||

| По способу введения | Пероральный | |

| Внутривенный | ||

| Подкожный | ||

| Имплантируемый / опосредованный устройствами | ||

| По этиологии заболевания | Генетическая / семейная | |

| Идиопатическая | ||

| Ишемическая | ||

| Токсин-индуцированная (алкоголь, химиотерапия и т.д.) | ||

| Инфекционная / воспалительная | ||

| Эндокринная / метаболическая | ||

| Другие заболевания | ||

| По конечным пользователям | Больницы | |

| Специализированные кардиологические клиники | ||

| Исследовательские и академические институты | ||

| Другие конечные пользователи | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, рассматриваемые в отчете

Какова стоимость рынка терапии дилатационной кардиомиопатии в 2025 году?

Размер рынка терапии дилатационной кардиомиопатии составляет 381,55 млн долларов США в 2025 году.

Какой класс препаратов растет быстрее всего?

Ингибиторы SGLT-2 лидируют в росте с 6,54% CAGR до 2030 года, отражая кардиопротективные преимущества за пределами контроля глюкозы.

Почему Азиатско-Тихоокеанский регион рассматривается как ключевой регион роста?

Растущая сердечно-сосудистая распространенность, расширяющиеся инвестиции в здравоохранение и ускоренный регулятивный обзор стимулируют 5,45% CAGR в Азиатско-Тихоокеанском регионе.

Как генетика формирует новые терапии?

Около 35-40% случаев связаны с мутациями, позволяя целевые лечения, такие как малые молекулы, фокусированные на LMNA, и векторы генной замены BAG3.

Что ограничивает более широкое принятие передовых терапий?

Высокая стоимость, задержки возмещения и длительные регулятивные оценки замедляют диффузию несмотря на доказанную эффективность.

Какие компании недавно совершили стратегические приобретения?

Eli Lilly купила Verve Therapeutics за возможности генного редактирования, и Novo Nordisk приобрела Cardior Pharmaceuticals за активы микроРНК, подчеркивая премию на платформы прецизионной кардиологии.

Последнее обновление страницы: