Размер и доля рынка гидравлических насосов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 13.90 Миллиардов долларов США |

| Размер Рынка (2030) | 18.34 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.70% CAGR |

| Самый Быстрорастущий Рынок | Ближний Восток и Африка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка гидравлических насосов от Mordor Intelligence

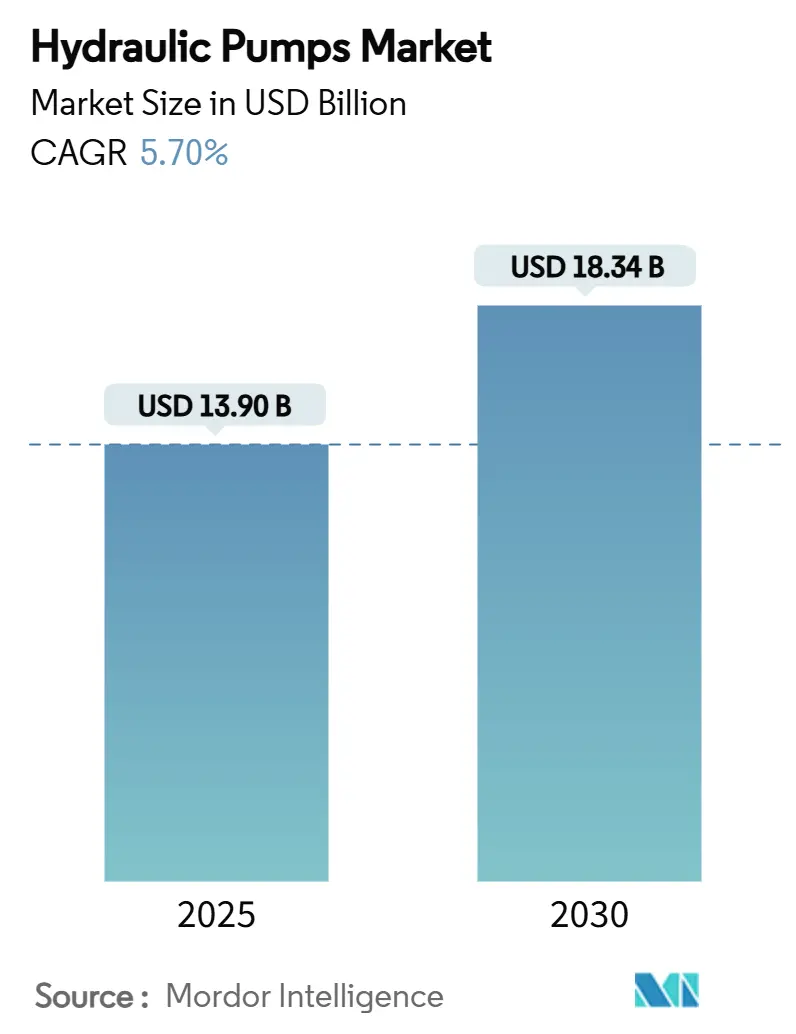

Размер рынка гидравлических насосов оценивается в 13,9 млрд долларов США в 2025 году и прогнозируется рост до 18,34 млрд долларов США к 2030 году с среднегодовым темпом роста 5,70%. Устойчивый спрос на высокопроизводительное гидравлическое оборудование в строительстве, возобновляемой энергетике и автоматизированном производстве поддерживает рынок на устойчивом пути роста. Программы обновления инфраструктуры в Китае и Индии в сочетании с модернизацией перерабатывающих отраслей в Европейском союзе и Северной Америке продолжают поддерживать базовый спрос. Инвестиции в энергетический переход открывают новые возможности в системах поворота и изменения угла установки лопастей ветряных турбин, модулях сжатия водородных электролизеров и контурах охлаждения накопителей энергии масштаба сети. Производители реагируют более эффективными конструкциями поршневых насосов, интеллектуальными пакетами управления и услугами по восстановлению, которые соответствуют требованиям циркулярной экономики. Конкуренция остается умеренной, при этом глобальные лидеры укрепляют цифровые портфолио, а региональные поставщики нацелены на чувствительные к стоимости применения. [1]European Commission, "Circular Economy Action Plan," ec.europa.eu

Ключевые выводы отчета

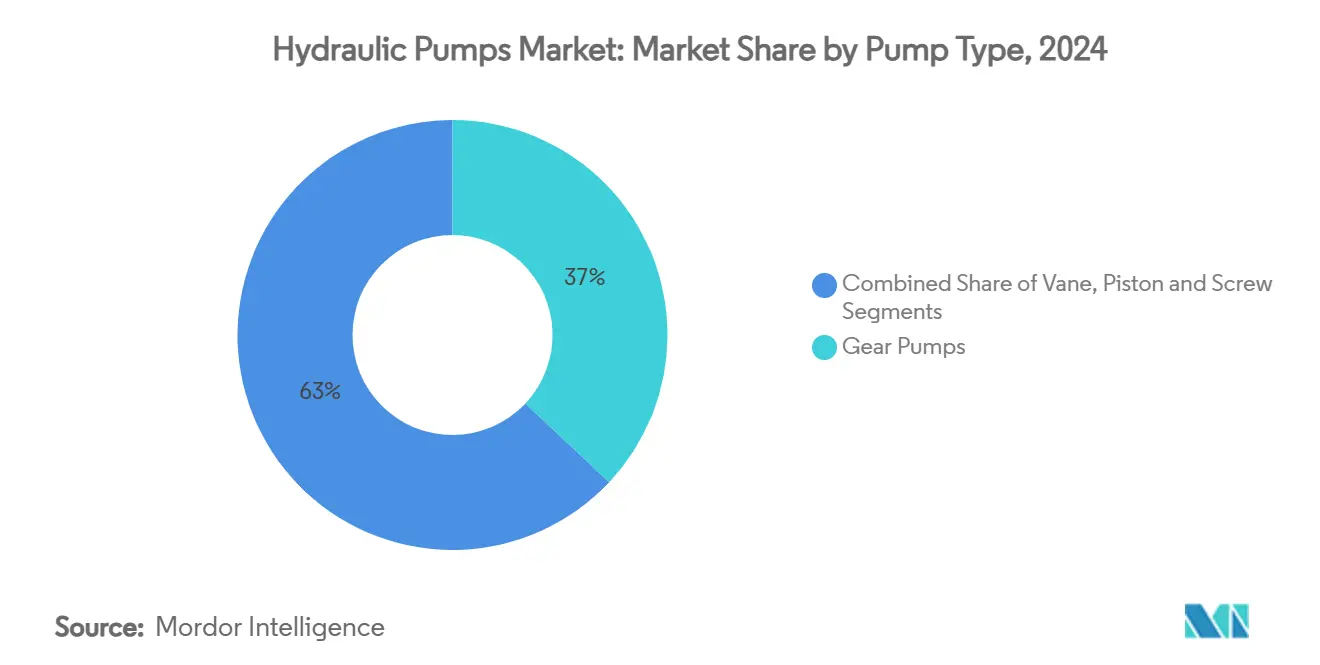

- По типу насоса шестеренчатые насосы лидировали с 37% долей выручки в 2024 году, в то время как прогнозируется расширение поршневых насосов со среднегодовым темпом роста 6,80% до 2030 года.

- По рабочему давлению диапазон 3000-5000 фунт/кв. дюйм занимал 42% размера рынка гидравлических насосов в 2024 году; категория >5000 фунт/кв. дюйм продвигается со среднегодовым темпом роста 8,30% до 2030 года.

- По применению мобильная гидравлика составляла 55% доли рынка гидравлических насосов в 2024 году; технологические процессы и энергетика является самым быстрорастущим применением со среднегодовым темпом роста 7,40% до 2030 года.

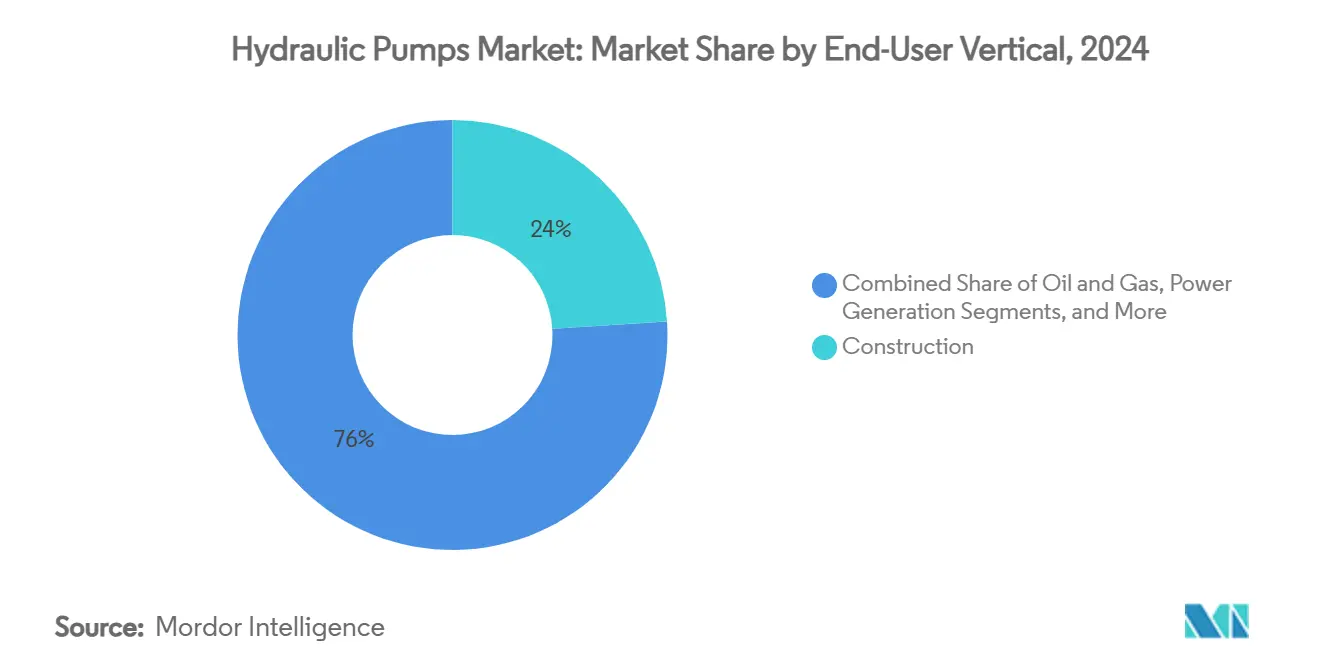

- По вертикали конечных пользователей строительство оставалось крупнейшим с долей 24% в 2024 году, в то время как энергетика прогрессирует со среднегодовым темпом роста 7,20%.

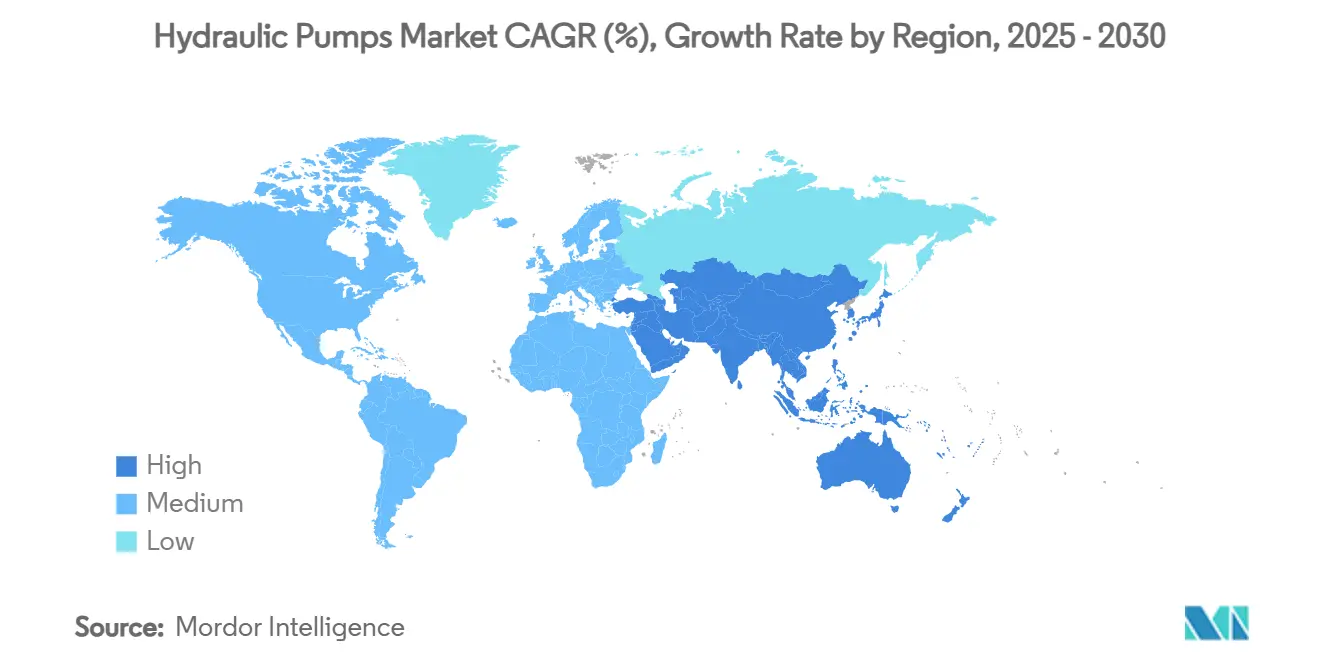

- По географии АТЭС доминировал с долей 42% в 2024 году; Ближний Восток является самым быстрорастущим регионом со среднегодовым темпом роста 6,50%.

- Bosch Rexroth, Parker Hannifin и Danfoss Power Solutions вместе занимали приблизительно 28% глобальной выручки в 2024 году.

Тенденции и аналитические данные глобального рынка гидравлических насосов

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Программы обновления инфраструктуры в Китае и Индии | +1.20% | АТЭС основной, распространение на БВА | Среднесрочный (2-4 года) |

| Промышленная автоматизация (модернизация Индустрии 4.0) | +0.90% | Глобально, сконцентрировано в Северной Америке и ЕС | Долгосрочный (≥ 4 лет) |

| Электрификация внедорожной техники требует электрогидравлических насосов | +0.80% | Северная Америка и ЕС, расширение в АТЭС | Среднесрочный (2-4 года) |

| Спрос на системы поворота и изменения угла лопастей ветряных турбин | +0.70% | Глобально, сконцентрировано на морских рынках | Долгосрочный (≥ 4 лет) |

| Развитие водородных электролизеров (насосы >1000 бар) | +0.60% | ЕС и Северная Америка, пилотные проекты в АТЭС | Долгосрочный (≥ 4 лет) |

| Обязательные квоты на восстановление (циркулярная экономика ЕС) | +0.40% | ЕС в первую очередь, расширение глобально | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Программы обновления инфраструктуры в Китае и Индии

Финансируемые государством строительные проекты в обеих странах поддерживают годовой спрос на более чем 13,5 миллиона единиц гидравлических насосов к 2025 году. Правила локализации для проектов государственного сектора стимулируют совместные предприятия, направляя примерно 4,2 млрд долларов США в высокотехнологичное производство насосов и ускоряя развитие внутренних возможностей. Региональные подрядчики, принимающие китайские стандарты оборудования, расширяют цепочку поставок на Ближний Восток и Африку, расширяя экспортные перспективы для производителей АТЭС. Ожидается, что эти программы будут поддерживать базовый спрос до 2027 года, особенно для устройств с номиналом выше 5000 фунт/кв. дюйм. [2]Cybersecurity and Infrastructure Security Agency, "Osprey Pump Controller advisory," cisa.gov

Промышленная автоматизация (модернизация Индустрии 4.0)

Интеллектуальные силовые установки, оснащенные частотно-регулируемыми приводами, сокращают потребление энергии в режиме ожидания на 25%. Интернет вещей шлюзы передают данные в реальном времени в платформы прогнозного обслуживания, сокращая эксплуатационные расходы на 45% и снижая незапланированные выбросы на 75%, как показано в испытаниях британских водоканалов с контроллерами Sulzer. Модели цифровых двойников позволяют дистанционную оптимизацию, обеспечивающую 30% экономии энергии и 20% снижение общей стоимости владения. Кибербезопасность остается растущей проблемой после рекомендаций CISA США по уязвимостям контроллеров насосов с оценками CVSS до 9,8.

Электрификация внедорожной техники требует электрогидравлических насосов

Гибридные рабочие машины требуют компактных высокопроизводительных электрогидростатических устройств, таких как Moog EPU-G, которое обеспечивает 20-85 л/мин при давлении до 345 бар, снижая объем системного масла на 90%. Производители строительного оборудования встраивают эти насосы в электрические приводы отбора мощности для достижения целей по выбросам без ущерба для характеристик обработки нагрузки. Спрос особенно силен в сегментах подъемников и погрузочно-разгрузочного оборудования, где обязательна точная, малошумная работа.

Развитие водородных электролизеров (насосы >1000 бар)

Проекты зеленого водорода в Европе и Северной Америке требуют многоступенчатых бустерных насосов, изготовленных из нержавеющей стали AISI 316 и сертифицированных для зон ATEX. Расходы и рабочие циклы требуют поршневых конструкций, которые поддерживают объемную эффективность выше 92% при давлениях нагнетания свыше 1000 бар. Поставщики, предлагающие сервисные пакеты и функции дистанционного мониторинга, заключают долгосрочные контракты на закупку с OEM электролизеров.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Волатильность цен на никелевую сталь | -0.80% | Глобально, сконцентрировано в производственных центрах | Краткосрочный (≤ 2 лет) |

| Быстрое проникновение полностью электрических приводов | -1.10% | Северная Америка и ЕС, расширение в АТЭС | Среднесрочный (2-4 года) |

| Риски кибербезопасности в интеллектуальных насосах | -0.30% | Глобально, сконцентрировано в критической инфраструктуре | Краткосрочный (≤ 2 лет) |

| Нехватка сертифицированных специалистов по гидроприводу | -0.50% | Глобально, острая в развитых рынках | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Волатильность цен на никелевую сталь

Стоимость никелесодержащих сплавов выросла в конце 2024 года из-за возобновившихся расходов на инфраструктуру США перед снижением, затем восстановилась в начале 2025 года, сжимая маржу производителей насосов и осложняя планирование запасов. Модели высокого давления (>3000 фунт/кв. дюйм) страдают больше всего, поскольку кодексы безопасности требуют премиальных марок стали. Китайские производители, полагающиеся на импортные высококачественные сплавы, сталкиваются с дополнительным валютным риском и доплатами за логистику.

Быстрое проникновение полностью электрических приводов

Электрические цилиндры обеспечивают 75-80% механической эффективности против 40-55% для обычной гидравлики, в дополнение к герметичной работе и упрощенному обслуживанию. Они быстро завоевывают позиции в линиях легких грузов и точной сборки, снижая адресуемый объем для меньших гидравлических устройств. Тяжелые задачи по-прежнему предпочитают гидравлику за превосходную плотность силы и тепловую стойкость, сохраняя актуальность рынка в внедорожных и энергетических секторах.

Сегментный анализ

По типу насоса: поршневые насосы продвигают цели эффективности

Шестеренчатые насосы сохранили 37% долю выручки в 2024 году благодаря силе спроса на мобильную технику. Поршневые насосы опережают со среднегодовым темпом роста 6,80% до 2030 года, поскольку OEM переходят к более высокой объемной эффективности и точному управлению рабочим объемом. Поршневая серия PV140 Parker Hannifin зафиксировала 14 000 рабочих часов между капремонтами в австралийских горнодобывающих машинах, иллюстрируя преимущества стоимости жизненного цикла. Пластинчатые и винтовые насосы продолжают обслуживать нишевые применения, требующие плавного потока или морской надежности.

Поршневые конструкции второго поколения используют закаленные золотниковые клапаны и усиленные наклонные диски для продления среднего времени между отказами до 15 000 часов, удваивая срок службы по сравнению с устаревшими устройствами. Их принятие в телескопических погрузчиках, экскаваторах и машинах литья под давлением подчеркивает системный поворот к энергетической оптимизации и снижению углеродного следа. Ожидается, что размер рынка гидравлических насосов для поршневой технологии захватит дополнительную долю как в промышленных, так и в установках возобновляемой энергии.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По диапазону рабочего давления: сегмент >5000 фунт/кв. дюйм ускоряется

Класс 3000-5000 фунт/кв. дюйм представлял 42% глобальной стоимости в 2024 году, охватывая основные строительные и сельскохозяйственные установки. Насосы с номиналом выше 5000 фунт/кв. дюйм растут на 8,30% ежегодно, движимые сжатием водорода, морским ветром и передовыми обрабатывающими центрами. Многоступенчатые бустеры North Ridge Pumps, сертифицированные для зон ATEX, удовлетворяют потребность разработчиков электролизеров в непрерывной работе при 1000 бар. Устройства ниже 3000 фунт/кв. дюйм поддерживают стабильность объема на чувствительных к стоимости рынках, где пороги производительности остаются скромными.

Инновации в верхнем течении сосредоточены на уплотнительных системах и микроотделочных поверхностях для сдерживания утечек при экстремальных давлениях. Прорывы материаловедения в дуплексной нержавейке и нанопокрытиях направлены на повышение усталостной стойкости, в то время как алгоритмы снижения давления в реальном времени предотвращают катастрофические отказы. Эти достижения укрепляют долю рынка гидравлических насосов, занимаемую специалистами высокого давления в проектах энергетического перехода.

По вертикали конечных пользователей: энергетика ускоряется

Строительство осталось на вершине таблицы с 24% выручки в 2024 году, поддержанное мегапроектными конвейерами по всей Азии, Ближнему Востоку и Америке. Энергетика прогрессирует со среднегодовым темпом роста 7,20%, исходящим из развертывания турбин, гидроэлектростанций и хранилищ. OEM включают гидравлическое слежение в солнечные массивы коммунального масштаба для максимизации захвата излучения, в то время как гидростанции полагаются на насосы переменного рабочего объема для систем регулирования. Нефть и газ, продукты питания и напитки, а также водоснабжение и водоотведение сохраняют стабильные базовые уровни, требуя коррозионностойких насосов санитарного дизайна.

Стимулы модернизации сети в Соединенных Штатах и Европе повышают финансирование для гидроаккумулирующих и гибких пиковых активов, каждый из которых требует прочных высокопроизводительных насосов. Производители, предлагающие программы сервисного обмена и восстановленные запчасти, соответствуют директивам циркулярной экономики ЕС, расширяя доходы жизненного цикла.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: сегмент технологических процессов и энергетики лидирует в росте

Мобильная гидравлика командовала 55% спроса 2024 года, охватывая землеройные машины, тракторы и автопогрузчики, которые поддерживают глобальное строительство и сельское хозяйство. Категория технологических процессов и энергетики расширяется на 7,40% в год, движимая системами изменения угла лопастей ветряных турбин и программами модернизации нефтеперерабатывающих заводов. Гидравлические приводы изменения угла лопастей в замкнутом контуре в турбинах мощностью 600 кВт интегрируют аккумуляторное накопление энергии, обеспечивая более плавную интеграцию с сетью. Пользователи промышленного оборудования продолжают принимать интеллектуальные силовые установки, которые развертывают мониторинг состояния для сокращения простоев на 30%.

Размер рынка гидравлических насосов, привязанный к технологическим процессам и энергетике, выигрывает от потоков ESG капитала, которые отдают приоритет высокоэффективным гидроприводным контурам в активах возобновляемой энергии. Поставщики услуг, объединяющие облачную аналитику с контрактами полевого обслуживания, захватывают премиальные маржи. По мере распространения электролизеров, установок улавливания углерода и биомассы растет спрос на специализированные насосы, способные выдерживать коррозионные среды и переменные рабочие циклы.

Географический анализ

Лидерство АТЭС происходит от непревзойденного масштаба производства и внутреннего потребления, при этом только Китай закупает 13,5 миллиона единиц в 2025 году. Государственные программы, такие как Миссия умных городов Индии, направляют капитал в проекты водоснабжения, метро и доступного жилья, требующие высоконапорных гидравлических систем. Японские поставщики продолжают устанавливать эталоны надежности; аксиально-поршневая линия K3VL Kawasaki часто указывается на премиальных экскаваторах. Сбои цепочки поставок и нехватка квалифицированной рабочей силы поощряют автоматизацию и региональную диверсификацию во Вьетнам и Индонезию. [3]China Daily, "China to produce 13.5 million hydraulic pumps annually," chinadaily.com.cn

Быстрый рост Ближнего Востока основывается на реинвестициях нефти и газа и программах диверсификации возобновляемых источников. Фонд государственных инвестиций Саудовской Аравии направляет миллиарды в строительство солнечных и ветряных ферм, где гидравлические приводы поворота и изменения угла поддерживают время работы турбин. Модернизация передающей сети ОАЭ импортирует высоконапорные насосы для охлаждения подстанций и опреснения морской воды. Совместное производство в Даммаме и Абу-Даби сокращает сроки поставки и соответствует требованиям местного содержания.

Северная Америка и Европа поддерживают технологически продвинутые парки. Закон США об инвестициях в инфраструктуру и рабочие места возродил расходы на гражданские работы, подпитывая замены по всем мини-погрузчикам и асфальтоукладчикам. Регуляции ЕС, способствующие соответствию циркулярной экономике, создают новые доходы от восстановления и повышают спрос на экологически спроектированные насосы, сертифицированные согласно EN ISO 14971. Оба региона борются со стареющей рабочей силой техников, что побуждает к более широкому развертыванию дистанционной диагностики для смягчения узких мест в обслуживании.

Конкурентная среда

Глобальные поставщики занимают относительно сбалансированные доли, создавая умеренно концентрированное поле. Bosch Rexroth поднял продажи 2023 года до 7,6 млрд евро после интеграции HydraForce, укрепив возможности компактной гидравлики и расширив охват Северной Америки. Parker Hannifin опубликовал выручку в размере 19,9 млрд долларов США в фискальном 2024 году и сообщил о EBITDA марже 25,2%, используя подразделения аэрокосмической отрасли и фильтрации для межциклической устойчивости. Danfoss Power Solutions расширил свое семейство насосов D1P до 160 куб. см для нацеливания на мощные экскаваторы, подчеркивая модульную электронику.[4]Danfoss Power Solutions, "D1P pump series expansion," danfoss.com

Конвейеры исследований и разработок выделяют электрогидростатические насосы, корпуса шумоподавления и обнаружение неисправностей на основе ИИ. Патентные заявки на алгоритмы управления переменным наклонным диском выросли на 12% в годовом исчислении, отражая усиливающуюся цифровую конкуренцию. Китайские участники сужают качественные разрывы, сохраняя низкие удельные цены, побуждая действующих компаний сосредоточиться на системной интеграции и пакетах послепродажного обслуживания. Стратегические альянсы в водородной инфраструктуре и морском ветре предлагают новые опорные точки для производителей насосов, специализирующихся на ультравысоконапорных и коррозионностойких решениях.

Лидеры отрасли гидравлических насосов

-

Bosch Rexroth Ltd.

-

Parker Hannifin Corporation

-

Eaton Corporation plc

-

Danfoss Power Solutions A/S

-

Kawasaki Heavy Industries Ltd.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Февраль 2025: Bosch Rexroth объявил о 7,5% росте продаж до 7,6 млрд евро в 2023 году и раскрыл инвестиции в исследования и разработки в размере 460 млн евро, направленные на платформы интеллектуальной гидравлики.

- Январь 2025: Parker Hannifin сообщил о продажах второго квартала финансового 2025 года в размере 4,7 млрд долларов США и 39% увеличении чистого дохода до 949 млн долларов США.

- Октябрь 2025: Ingersoll Rand приобрел APSCO, Blutek и UT Pumps за 135 млн долларов США, добавив 50 млн долларов США к годовой выручке.

- Октябрь 2025: Danfoss Power Solutions выпустил 160-куб. см насос D1P с открытым контуром для мощной мобильной техники.

Область применения глобального отчета по рынку гидравлических насосов

Гидравлические насосы - это устройства, которые преобразуют механическую энергию в гидравлическую энергию. Эти устройства работают согласно принципу вытеснения, который включает существование механически герметичных камер в насосе. Эти камеры транспортируют жидкость от входа насоса к выходу.

Рынок гидравлических насосов может быть сегментирован по типу (шестеренчатые, пластинчатые, поршневые), вертикали конечных пользователей (нефть и газ, продукты питания и напитки, водоснабжение и водоотведение, энергетика, строительство, химикаты и другие вертикали конечных пользователей (сельское хозяйство, автомобилестроение, горнодобыча и другие)), и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка и Ближний Восток и Африка).

Размеры рынка и прогнозы представлены в стоимостном выражении (млн долларов США) для всех вышеуказанных сегментов.

| Шестеренчатые |

| Пластинчатые |

| Поршневые |

| Винтовые |

| <3000 фунт/кв. дюйм |

| 3000 - 5000 фунт/кв. дюйм |

| >5000 фунт/кв. дюйм |

| Строительство |

| Нефть и газ |

| Энергетика |

| Продукты питания и напитки |

| Водоснабжение и водоотведение |

| Химикаты |

| Прочие (сельское хозяйство, горнодобыча, автомобилестроение) |

| Мобильная гидравлика |

| Промышленное оборудование |

| Технологические процессы и энергетика (включая ветер, гидро, водород) |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Латинская Америка | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Южная Корея | |

| Индия | |

| Австралия | |

| Новая Зеландия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | Объединенные Арабские Эмираты |

| Саудовская Аравия | |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По типу насоса | Шестеренчатые | |

| Пластинчатые | ||

| Поршневые | ||

| Винтовые | ||

| По диапазону рабочего давления | <3000 фунт/кв. дюйм | |

| 3000 - 5000 фунт/кв. дюйм | ||

| >5000 фунт/кв. дюйм | ||

| По вертикали конечных пользователей | Строительство | |

| Нефть и газ | ||

| Энергетика | ||

| Продукты питания и напитки | ||

| Водоснабжение и водоотведение | ||

| Химикаты | ||

| Прочие (сельское хозяйство, горнодобыча, автомобилестроение) | ||

| По применению | Мобильная гидравлика | |

| Промышленное оборудование | ||

| Технологические процессы и энергетика (включая ветер, гидро, водород) | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Латинская Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Южная Корея | ||

| Индия | ||

| Австралия | ||

| Новая Зеландия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Объединенные Арабские Эмираты | |

| Саудовская Аравия | ||

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка гидравлических насосов?

Рынок гидравлических насосов достиг 13,9 млрд долларов США в 2025 году и прогнозируется рост до 18,34 млрд долларов США к 2030 году со среднегодовым темпом роста 5,70%.

Какой тип насоса растет быстрее всего?

Поршневые насосы расширяются со среднегодовым темпом роста 6,80% благодаря превосходной эффективности и точному управлению, которые подходят современным потребностям автоматизации.

Какая область применения предлагает самый высокий потенциал роста?

Технологические процессы и энергетика, охватывающие ветряные, водородные и промышленные технологические установки, прогнозируется расти на 7,40% ежегодно до 2030 года.

Какой регион готов к самому высокому CAGR?

Ближний Восток является самым быстрорастущим региональным рынком, который должен вырасти на 6,50% в год благодаря крупным инфраструктурным проектам и проектам возобновляемой энергии.

Какое ключевое ограничение может замедлить рост рынка?

Быстрое принятие полностью электрических приводов в легких прецизионных применениях может вытеснить гидравлические решения и снизить адресуемый спрос.

Кто являются ведущими компаниями в отрасли гидравлических насосов?

Bosch Rexroth, Parker Hannifin и Danfoss Power Solutions вместе занимают приблизительно 28% глобальной выручки, используя цифровые инновации для поддержания доли.

Последнее обновление страницы: