Объем и доля рынка промышленных насосов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

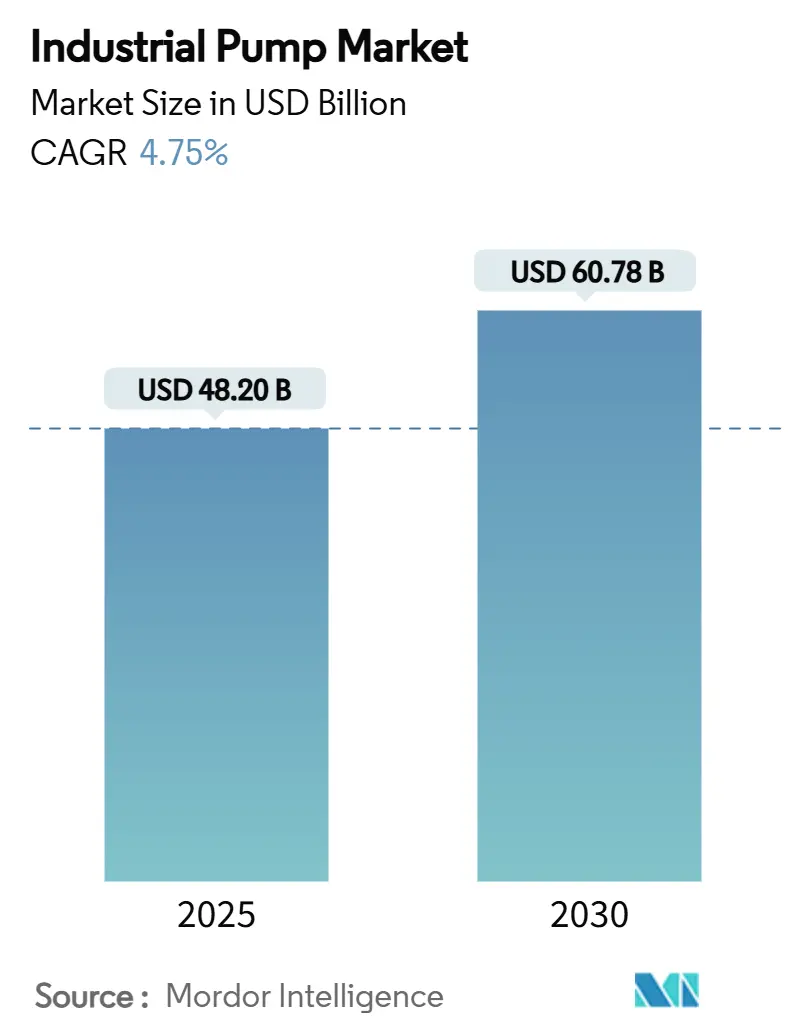

| Размер Рынка (2025) | 48.20 Миллиардов долларов США |

| Размер Рынка (2030) | 60.78 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.75% CAGR |

| Самый Быстрорастущий Рынок | Ближний Восток и Африка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка промышленных насосов от Mordor Intelligence

Объем рынка промышленных насосов составил 48,2 млрд долларов США в 2025 году и должен достичь 60,78 млрд долларов США к 2030 году, что отражает среднегодовой темп роста 4,75%. Непрерывная замена устаревших муниципальных сетей, расширение нефтехимических мощностей и более строгие правила эффективности поддержали устойчивость рынка на фоне продолжительной нестабильности цепочек поставок. Капитальные расходы на очистку воды оставались крупнейшим фактором роста спроса: только США выделили более 50 млрд долларов на модернизацию водной инфраструктуры с 2022 по 2026 год. Мегапроекты в Катаре и Саудовской Аравии продолжили увеличивать заказы на высокотехнологичные насосы, способные работать с коррозионными высокотемпературными средами в этиленовых крекерах и газоперерабатывающих установках. Азиатско-Тихоокеанский регион сохранил объемное лидерство благодаря крупномасштабной индустриализации в Китае, Индии и Юго-Восточной Азии, в то время как Ближний Восток и Африка показали самую быструю траекторию роста по мере ускорения нефтехимической диверсификации.

Ключевые выводы отчета

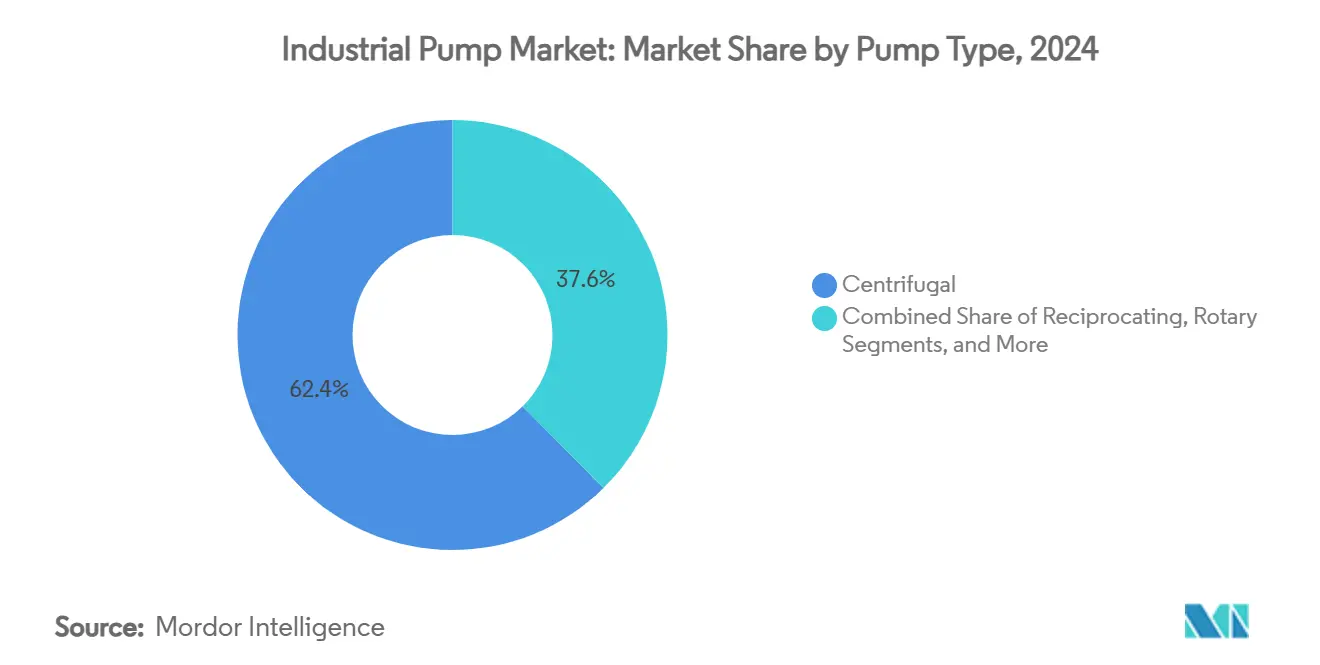

- По типу насосов центробежные конструкции лидировали с долей выручки 62,4% в 2024 году; прогнозируется, что винтовые насосы будут расширяться с CAGR 7,8% до 2030 года.

- По источнику энергии электрические системы удерживали 78,5% доли рынка промышленных насосов в 2024 году, в то время как солнечные установки прогнозируются к росту с CAGR 11,5% до 2030 года.

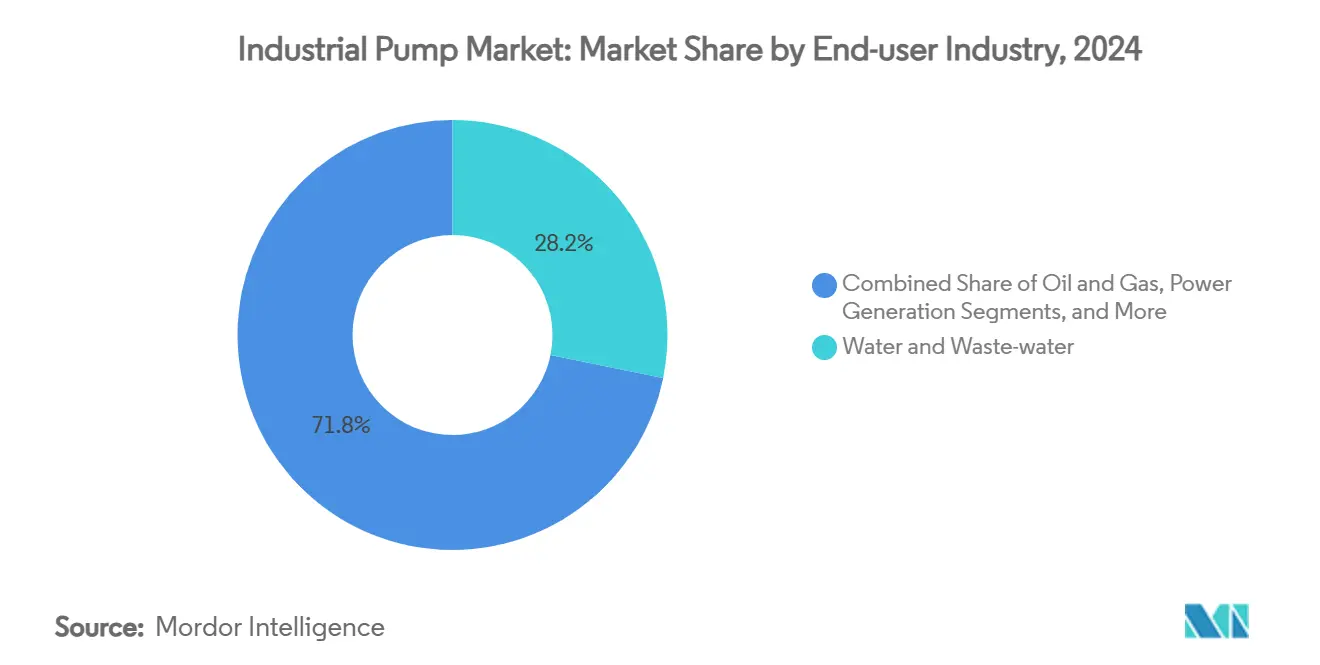

- По отрасли конечного потребителя применения в области воды и сточных вод захватили долю 28,2% объема рынка промышленных насосов в 2024 году; химическая и нефтехимическая промышленность развивается с CAGR 6,7% до 2030 года.

- По ориентации погружные установки контролировали 31,2% выручки 2024 года; поверхностные насосы на пути к CAGR 10,2% до 2030 года.

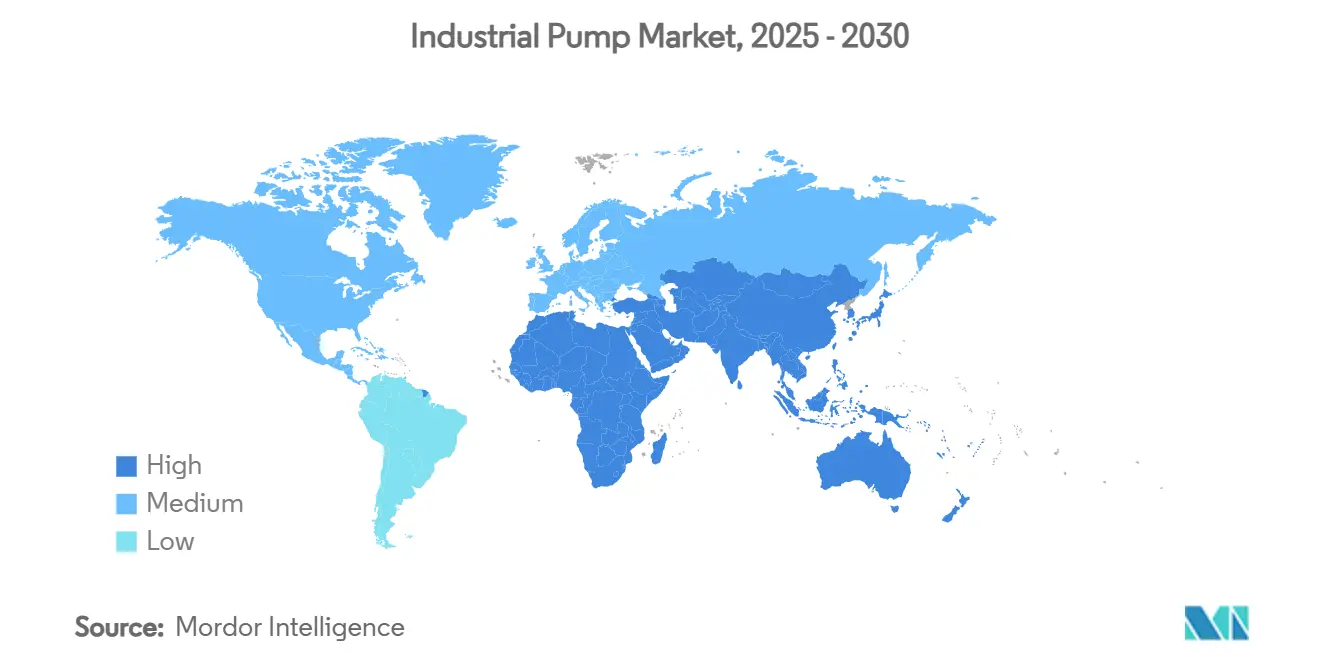

- По географии Азиатско-Тихоокеанский регион составил 45,3% выручки 2024 года; регион Ближнего Востока и Африки растет с CAGR 6,3% до 2030 года.

Глобальные тренды и инсайты рынка промышленных насосов

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Рост расходов на очистку воды и сточных вод в мировом масштабе | +1.8% | Глобально, с концентрацией в Северной Америке и Европе | Средний срок (2-4 года) |

| Расширение нефтехимических мощностей в регионе МВА | +1.2% | Ближний Восток и Африка, распространение в Азиатско-Тихоокеанский регион | Долгий срок (≥ 4 лет) |

| Быстрое развитие промышленной инфраструктуры в Азиатско-Тихоокеанском регионе | +1.5% | Основной Азиатско-Тихоокеанский регион, вторичное влияние в Южной Америке | Средний срок (2-4 года) |

| Спрос на коррозионностойкие насосы в электролизерах зеленого водорода | +0.7% | Глобально, раннее внедрение в Европе и Северной Америке | Долгий срок (≥ 4 лет) |

| Модели сервиса прогностического обслуживания IoT, открывающие доходы послепродажного обслуживания | +0.9% | Глобально, во главе с развитыми рынками | Короткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Рост расходов на очистку воды и сточных вод в мировом масштабе

Рекордные муниципальные бюджеты, выделенные в 2024 и начале 2025 года, трансформировались в более крупные объемы тендеров на высокопроизводительные центробежные и погружные канализационные насосы. Агентство по охране окружающей среды США оценило долгосрочные потребности в реабилитации свыше 744 млрд долларов, что побудило к многоэтапным модернизациям, таким как региональное сооружение Су-Сити стоимостью 465 млн долларов и завод Кейп-Фир Southside стоимостью 239 млн долларов. Требования к передовым технологиям очистки стимулировали интерес к высоконапорным установкам обратного осмоса, при этом вертикальные многоступенчатые системы Sulzer стали основой проекта мелиорации Al Mahsama в Египте.[1]Mary Scott Nabers, "A Multi-Billion-Dollar Water Industry Segment Not To Be Overlooked," Water Online, wateronline.com Коммунальные службы все чаще внедряют беспроводные датчики, которые передают данные о вибрации и температуре в облачные панели управления, сокращая среднее время восстановления критически важных установок. Схемы закупок начали взвешивать расчеты совокупной стоимости владения, что способствует покупателям выбирать энергоэффективные конструкции, подталкивая покупателей к двигателям премиум-класса, которые легко превышают пороги MEI ЕС. Усиленные обязательства по мониторингу также расширили пулы доходов послепродажного обслуживания, закрепляя регулярные сервисные контракты для OEM.

Расширение нефтехимических мощностей в регионе МВА

Производители региона Персидского залива продвигали программы диверсификации производств, присуждая EPC-контракты на крекеры, полимерные установки и газоперерабатывающие цепочки, которые в совокупности требуют тысячи коррозионностойких насосов. Полимерный комплекс Рас-Лаффан в Катаре, бюджетом 6 млрд долларов, включал этановый крекер мощностью 2 080 КТА с запуском в 2027 году. Проект Amiral в Саудовской Аравии стоимостью 11 млрд долларов добавил 1,65 млн тонн номинальной мощности по этилену, интегрированной с нефтеперерабатывающим заводом SATORP, увеличивая спрос на соответствующие API 610 насосы, выдерживающие температуры нагнетания 400°F. Положения о местном содержании в тендерных закупках усилили стимулы для международных OEM к локализации механической обработки корпусов и окончательной сборки. Конечные потребители отдавали приоритет приводам с переменной частотой для снижения энергопотребления, укрепляя принятие интеллектуальных контроллеров двигателей, которые соответствуют региональным амбициям энергоэффективности.

Быстрое развитие промышленной инфраструктуры в Азиатско-Тихоокеанском регионе

Комплекс Fujian при поддержке SABIC стоимостью 6,4 млрд долларов в Китае и продолжающаяся миссия Smart Cities в Индии направили финансирование в водные, энергетические и производственные активы, каждый из которых является стимулом для рынка промышленных насосов. Автоматизированные производственные линии требовали цифрово управляемых дозирующих и перекачивающих насосов, способных взаимодействовать с заводскими IT-сетями. Горнодобывающие дома в Индонезии и Монголии увеличили закупки высокохромистых шламовых насосов для обработки хвостохранилищ с содержанием твердых веществ свыше 20%. Одновременно опреснительные заводы в Австралии заключили контракты на высоконапорные многоступенчатые установки, рассчитанные на давления питания 70 бар, отражая растущий дефицит воды. Региональные покупатели оказались восприимчивы к сервисным моделям с оплатой по использованию, которые объединяют обслуживание на основе аналитики, открывая новые доходы от подписок для OEM. Схемы углеродного ценообразования в Южной Корее и Японии далее стимулировали принятие насосов с более высокой эффективностью проводника к воде, заставляя поставщиков быстро итерировать гидравлические конструкции.

Спрос на коррозионностойкие насосы в электролизерах зеленого водорода

Установки электролизеров выросли от пилотного масштаба до массивов в несколько мегаватт в Европе и Северной Америке, стимулируя появляющуюся нишу для насосов, изготовленных из нержавеющей стали 316L, супердуплексной стали и передовых полимерных покрытий. Технологи процесса требовали циркуляционных систем, которые выдерживают высококоррозионные электролиты при управлении колебаниями потока в пределах ±2%. Поставщики, такие как Fluid Components International, представили сертифицированные SIL-2 переключатели потока, адаптированные для PEM-стеков, в то время как IHI разработали специализированные покрытия биполярных пластин, которые поддерживают низкое межфазное сопротивление при рабочих давлениях 30 бар. По мере того как разработчики проектов преследовали целевые показатели приведенной стоимости водорода, эффективность насосов и время работы стали дифференциаторами, формирующими короткие списки поставщиков. Хотя объемы остаются скромными, поставщики-пионеры создали референсные установки, которые ожидается переведут в последующие заказы по мере масштабирования водородных хабов до гигаваттных уровней.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Волатильность цен на сталь и медь повышает TCO | -0.8% | Глобально, особенно влияет на производственные центры | Короткий срок (≤ 2 лет) |

| Более строгие директивы по эффективности насосов задерживают циклы капитальных расходов | -0.6% | Европа и Северная Америка, расширение глобально | Средний срок (2-4 года) |

| Переход к безмоторным гравитационным системам микроорошения в засушливых экономиках | -0.3% | Ближний Восток, Северная Африка и засушливые регионы глобально | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Волатильность цен на сталь и медь повышает TCO

Медь превысила 10 000 долларов за метрическую тонну в 2024 году и приблизилась к 11 000 долларов на фоне надвигающихся дефицитов поставок, увеличивая производственные затраты производителей на 3,5%-4,2% по медьеемким статорам и обмоткам. Инициативы по углеродно-нейтральной стали добавили дальнейшую непредсказуемость, поскольку заводы передали надбавки за зеленую премию, связанные с производством на основе водорода. Производители отреагировали усилением хеджинговых программ, переконструированием корпусов для экономии материалов и введением динамических ценовых оговорок в договоры поставок. Конечные потребители, тем временем, отложили дискреционные замены, растягивая средний срок службы оборудования и умеряя краткосрочные объемы отгрузок на рынке промышленных насосов.

Более строгие директивы по эффективности насосов задерживают циклы капитальных расходов

Поправки MEI Европейского союза в рамках Регламента 547/2012 вступили в силу в конце 2024 года, в то время как Министерство энергетики США сохранило строгие пороги рейтинга эффективности насосов, упомянутые в 10 CFR Part 431. Устаревшие конструкции с трудом проходили обязательные тесты от проводника к воде, заставляя OEM инвестировать в новые гидравлические геометрии и расширенные мощности испытательных стендов. Очереди сертификации продлили сроки запуска продуктов, и конечные потребители отложили покупки в ожидании доступности соответствующих моделей. Небольшие региональные изготовители без лабораторных средств рисковали выходом с рынка, ускоряя тенденции консолидации, которые способствовали многонациональным брендам с глубокими инженерными возможностями.

Сегментный анализ

По типу насосов: доминирование центробежных сталкивается со специализированными вызовами

Центробежные установки сохранили 62,4% выручки 2024 года, закрепляя рынок промышленных насосов через их проверенный баланс стоимости и производительности в водоснабжении, химическом переносе и HVAC-контурах. Сегмент генерировал стабильные объемы послепродажного обслуживания, учитывая типичное среднее время между капитальными ремонтами три года в муниципальных циклах эксплуатации. Однако специализированные требования в обработке вязких шламов сдвинули инкрементальную долю к винтовым конструкциям, которые прогнозируются на CAGR 7,8% до 2030 года. Когорта винтовых насосов захватила растущую долю объема рынка промышленных насосов для нефтехимических и горнодобывающих клиентов, которые ценят низкосдвиговую транспортировку. Тем временем возвратно-поступательные и диафрагменные насосы сохранили критические роли в высоконапорном впрыске и санитарном производстве соответственно, хотя и с нишевыми отпечатками. IoT-модернизации стали обычными даже на унаследованных центробежных комплектах, обеспечивая предиктивную аналитику вибрации, которая сократила внеплановые простои до 30%.[2]Preston Johnson, "Building a Centrifugal Pump Digital Twin," Automation.com, automation.com

Производители винтовых насосов активно инвестировали в износостойкие покрытия роторов для продления интервалов обслуживания свыше 8 000 часов при абразивной нагрузке. Роторные шестеренчатые и перистальтические насосы обратились к появляющимся микродозирующим задачам в производственных линиях батарейных материалов, подчеркивая широту инновации конечного использования. Цифровые двойники, построенные из телеметрии датчиков, позволили операторам моделировать риск кавитации по гидравлической оболочке, способствуя уточнениям управления процессами, которые защищают рабочие колеса. Поставщики продолжали подчеркивать модульные картриджные уплотнения, которые упрощают обслуживание и сокращают запасы запчастей. С регулятивным вниманием, сосредоточенным на энергоемкости, модернизации эффективности в корпусных волютах и диффузорных лопастях стали конкурентной необходимостью для всех типов насосов на более широком рынке промышленных насосов.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По источнику энергии: электрическая гегемония, оспариваемая солнечными инновациями

Электрические сборки удерживали командующую долю 78,5% в 2024 году, извлекая выгоду из почти универсального доступа к сети в индустриализованных экономиках и инкрементальных показателей эффективности приводов с переменной частотой. Полевые данные, зарегистрированные платформой QUANTM от Graco, продемонстрировали до 85% эффективности двигателя благодаря топологии поперечного потока, укрепляя нарратив преимущества в стоимости жизненного цикла на основе электричества. Солнечные решения, однако, появились как самая быстро расширяющаяся доля промышленности промышленных насосов, продвигаясь с CAGR 11,5% на основе сельских ирригационных проектов в Африке и Южной Азии. Затраты на установку в диапазоне от 76,23 евро (89,13 долларов США) до 1 219,59 евро (1 425,95 долларов США) трансформировались в конкурентные приведенные затраты, особенно когда были учтены премии топливно-логистических расходов на дизельные комплекты.

Дизельные пакеты двигателей сохранили стратегическую значимость для нефтяного гидроразрыва и экстренной эвакуации дождевой воды, где устойчивость сети оставалась сомнительной. Гидравлические и пневматические приводы продолжили обслуживать размещения в опасных зонах и мобильное заводское оборудование, которое ценило плотность мощности и безопасность воспламенения. Гибридные решения микросетей, которые сочетают PV-массивы с литий-ионным накоплением, вошли в пилотную стадию на нескольких индонезийских шахтах, предлагая 24/7 время работы без дизельного дополнения. VFD-модернизации на существующих электрических флотах сократили счета за энергию до 20% в непрерывных приложениях опреснения. В целом смесь источников энергии иллюстрировала прагматизм конечных потребителей, но лидерство электричества на рынке промышленных насосов ожидается сохранится в течение прогнозного горизонта.

По отрасли конечного потребителя: очистка воды лидирует на фоне роста химического сектора

Муниципальные и промышленные водные операторы контролировали 28,2% общей выручки 2024 года, подчеркивая статус сектора как основы рынка промышленных насосов. Продолжающаяся замена стареющих чугунных насосов коррозионностойкими вариантами из дуплексной стали усилилась, поскольку коммунальные службы искали более длительные жизненные циклы активов против растущих солевых нагрузок в прибрежных водоносных слоях. Сегмент химической и нефтехимической промышленности, тем временем, наметил бодрый CAGR 6,7% для остальной части десятилетия, поддерживаемый мегамасштабными этиленовыми, полипропиленовыми и ароматическими заводами, которые требуют тысячи процессных и утилитарных насосов. Крупные крекерные площадки часто специфицируют одноступенчатые консольные конструкции для легких углеводородов и многоступенчатые радиальные для циркуляции реформата высокого напора, стимулируя высокосмешанные производственные серии на OEM-заводах.

Нефть и газ, несмотря на волатильные циклы капитальных расходов, продолжили представлять значительный поток доходов послепродажного обслуживания, учитывая строгие требования к времени работы на инжекционных, транспортных и погрузочных насосах. Владельцы генерации мощности сместили инвестиции к насосам замкнутого контура охлаждения, совместимым с передовыми ультрасверхкритическими котлами, и к насосам расплавленной соли в появляющихся концентрированных солнечных электростанциях. Горнодобывающие операции отдавали приоритет прочным шламовым насосам с эластомерными корпусами; простой одной дегидратационной цепочки мог остановить пропускную способность мельницы стоимостью 0,5 млн долларов в день. Процессоры пищевых продуктов и напитков запросили гигиенические центробежные и лопастные конструкции для соответствия правилам FSMA, в то время как фармацевтические производители опирались на диафрагменные насосы, предлагающие валидированные режимы очистки на месте. Цифровые сервисные накладки прошли через все вертикали, превращая сырые операционные данные в предиктивные рабочие заказы и укрепляя липкость сервисных доходов для поставщиков первого уровня в рамках рынка промышленных насосов.

По ориентации насосов: преимущество погружных встречает инновации поверхностных

Погружное оборудование захватило 31,2% продаж 2024 года, его компактный отпечаток и подавление шума оказались неоценимыми в плотных городских коммунальных службах и подземных шахтах. Герметичные двигатели, защищенные маслозаполненными камерами, продемонстрировали сильную надежность, но ремонт на месте оставался дорогим, подталкивая операторов принимать беспроводные температурные датчики, которые сигнализируют о отказах уплотнений до катастрофического проникновения. Поверхностные насосы, хотя исторически удобные для обслуживания, выиграли от недавней волны улучшений конструкции, которые сузили разрывы в шуме и вибрации при сохранении легкого доступа. Их быстрое среднее время восстановления способствовало ожидаемому CAGR 10,2%, обгоняя погружные в инкрементальном росте объема.

Sulzer расширила свой завод в Easley, Южная Каролина, в 2024 году для локализации погружных измельчающих насосов, отвечающих критериям Build America Buy America, отражая предпочтение государственного сектора отечественно произведенному оборудованию. Одновременно производители поверхностных насосов интегрировали композитные износные кольца и конструкцию разъемного корпуса для сокращения потерь утечек и упрощения извлечения рабочего колеса. Обе ориентации приняли модули граничной аналитики, которые обрабатывают спектры вибрации локально, минимизируя потребности в пропускной способности при все еще флагировании аномалий через облачные панели управления. Конечные потребители все чаще развертывали смешанные флоты, выбирая погружные в пространственно ограниченных шахтах и поверхностные установки, где отпечаток позволял стандартные обслуживающие отсеки. Эта прагматичная смесь укрепила диверсифицированный, ориентированный на применение характер спроса, который характеризует рынок промышленных насосов.

Географический анализ

Азиатско-Тихоокеанский регион доминировал с 45,3% выручки в 2024 году после десятилетий промышленного развития, обширных муниципальных модернизаций и локализации производства, стимулируемой политикой. Новые комплексы этиленовых крекеров в Fujian и крупномасштабные схемы опреснения в Австралии увеличили закупки высокоэффективных многоступенчатых насосов. Стимулы Китая для повторного использования сточных вод и программа Production Linked Incentive Индии для химической промышленности продолжили направлять заказы как к глобальным, так и к отечественным производителям насосов. Регулятивные толчки вокруг интенсивности электричества и углеродных следов стимулировали операторов к модернизации VFD, подталкивая рыночный объем к линейкам продуктов премиум-эффективности в рамках рынка промышленных насосов.

Ближний Восток и Африка показали самый быстрый CAGR 6,3%, стимулируемый совокупными нефтехимическими инвестициями в 17 млрд долларов в Саудовской Аравии, Катаре и Объединенных Арабских Эмиратах. Опреснение, такое как проект морской воды NEOM мощностью 1 млн м³/день, требовало высоконапорных насосов из дуплексной стали, устойчивых к хлоридной стресс-коррозии.[3]"NEOM's Seawater Desalination Plant," NEOM, neom.com Африканские горнодобывающие расширения в Замбии и Демократической Республике Конго увеличили заказы на абразивостойкие шламовые установки. Рамки местного содержания подтолкнули OEM к открытию сервисных центров в Омане и Южной Африке, сокращая время выполнения капитального ремонта и укрепляя лояльность к бренду.

Северная Америка испытала стабильный цикл замены, стимулируемый счетами водной инфраструктуры, при этом Калифорния, Техас и Флорида агрегировали основную часть тендеров на замену центробежных и вертикальных турбинных насосов. Стимулы энергетической политики поддержали раннее принятие электролиза водорода, вызывая нишевые заказы на коррозионностойкие циркуляционные насосы. Строгие регулирования MEI Европы стимулировали спрос на ультравысокоэффективные конструкции и побудили владельцев заводов пересмотреть метрики совокупной стоимости владения. Латинская Америка, хотя и меньшая, свидетельствовала о стабильном поглощении сельскохозяйственных ирригационных насосов и горнодобывающего спроса в Чили и Перу. Во всех регионах цифровые сервисные предложения с предиктивным обслуживанием стали решающим фактором в оценках заявок, далее формируя конкурентные позиции на рынке промышленных насосов.

Конкурентный ландшафт

Конкуренция оставалась умеренно фрагментированной, поскольку глобальные лидеры соперничали с сильными региональными специалистами, которые поставляли адаптированные к применению решения и быстрые ответы послепродажного обслуживания. Приобретение Sundyne компанией Honeywell в марте 2025 года добавило премиальный портфель API 610 и интегрально зубчатых турбонасосов в её линейку, цементируя более широкую игру критически важного оборудования. Grundfos аналогично усилила свой европейский отпечаток через поглощение коммерческого и промышленного подразделения Culligan за 100 млн евро (116,92 млн долларов США), расширяя компетенции водоочистки на трех основных рынках ЕС.[4]"Grundfos To Acquire The Commercial & Industrial Business Of Culligan," Grundfos, grundfos.com Xylem, тем временем, показал 2,1 млрд долларов выручки в Q1 2025 на основе дифференцированных цифровых предложений, которые интегрируют умные датчики с облачной аналитикой, возможность, которая обострила её конкурентное преимущество в проектах модернизации.

OEM первого уровня удвоили внимание на платформах прогностического обслуживания-Grundfos Machine Health и Sulzer Sense-используя модели машинного обучения для прогнозирования отказов подшипников за недели вперед. Поворот поднял сервисные марги и углубил липкость клиентов, особенно в критически важных водных и химических заводах, где затраты простоя исчисляются миллионами в день. Консолидация также просочилась в сегмент среднего уровня: Atlas Copco приобрела Kracht GmbH, и ITT поглотила датского специалиста морских насосов Svanehøj, сигнализируя о аппетите к нишевым технологиям, которые округляют межотраслевые портфели. Поставщики без цифровых или энергоэффективных полномочий потеряли долю инноваторам, которые смешали аппаратные средства, датчики и облачные платформы в единые пакеты-тенденция, которая ожидается сохранится, поскольку метрики ESG управляют закупками на рынке промышленных насосов.

Стратегические альянсы появились между производителями насосов и компаниями материаловедения для быстрого отслеживания коррозионностойких сплавов, предназначенных для применений зеленого водорода. Sulzer партнерствовала с Outokumpu для квалификации супердуплексных сортов против предстоящих стандартов совместимости водорода ISO 19880-3. В другом месте Graco лицензировала патенты поперечнопоточных двигателей от европейского исследовательского консорциума для ускорения своей дорожной карты высокой эффективности. Конкурентная интенсивность была наиболее жесткой в товаризированных центробежных линиях, где местные производители поддерживали ценовые преимущества; премиальные ниши, такие как циркуляция электролизера и высоконапорные питающие насосы обратного осмоса, предлагали более здоровые марги и изоляцию от ценовых войн. В целом рынок промышленных насосов вознаграждал компании, способные сочетать энергосберегающие конструкции с сервисными моделями, основанными на данных.

Лидеры промышленности промышленных насосов

-

Flowserve Corporation

-

Grundfos Holding A/S

-

KSB AG

-

Sulzer Ltd

-

Weir Group PLC,

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Март 2025: Honeywell объявила о приобретении Sundyne, расширяя свою платформу критически важного оборудования и послепродажного обслуживания.

- Февраль 2025: Закладка фундамента комплекса SABIC Fujian стоимостью 6,4 млрд долларов в Китае, ожидается потребует обширной насосной инфраструктуры.

- Май 2024: Grundfos согласилась приобрести коммерческий и промышленный бизнес Culligan в Италии, Франции и Великобритании за более чем 100 млн евро (113 млн долларов).

- Апрель 2024: Saudi Aramco присудила контракты EPC на сумму 7,7 млрд долларов для расширения газового завода Fadhili, повышая спрос на специализированные насосы.

Глобальный отчет по рынку промышленных насосов: область применения

Насос использует механическое воздействие для транспортировки жидких веществ. Насосные применения для промышленных насосов включают откачку скважинной воды, фильтрацию аквариума, фильтрацию прудов, охлаждение воды и топливную инжекцию в автомобильном секторе и операции нефти и газа в энергетическом бизнесе.

Рынок промышленных насосов сегментирован по типу, отрасли конечного потребителя и географии. Рынок сегментирован по типу на центробежные насосы, возвратно-поступательные насосы, роторные насосы и другие типы насосов. Рынок сегментирован по конечным потребителям на нефть и газ, воду и сточные воды, химическую и нефтехимическую промышленность, горнодобывающую промышленность, энергетику и другие отрасли конечных потребителей. Отчет также охватывает размер рынка и прогнозы для рынка промышленных насосов по основным регионам. Размер рынка и прогнозы были сделаны для каждого сегмента на основе выручки (USD).

| Центробежные |

| Возвратно-поступательные |

| Роторные |

| Диафрагменные |

| Винтовые |

| Прочие |

| Электрические |

| Дизельные |

| Солнечные |

| Гидравлические |

| Пневматические |

| Нефть и газ |

| Вода и сточные воды |

| Химическая и нефтехимическая промышленность |

| Энергетика |

| Горнодобывающая промышленность |

| Пищевая и напитковая промышленность |

| Фармацевтическая промышленность |

| Целлюлозно-бумажная промышленность |

| Прочие |

| Погружные |

| Поверхностные |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Южная Корея | ||

| Индия | ||

| Тайвань | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Ближний Восток | Турция |

| Израиль | ||

| Страны GCC | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Остальная Африка | ||

| По типу насоса | Центробежные | ||

| Возвратно-поступательные | |||

| Роторные | |||

| Диафрагменные | |||

| Винтовые | |||

| Прочие | |||

| По источнику энергии | Электрические | ||

| Дизельные | |||

| Солнечные | |||

| Гидравлические | |||

| Пневматические | |||

| По отрасли конечного потребителя | Нефть и газ | ||

| Вода и сточные воды | |||

| Химическая и нефтехимическая промышленность | |||

| Энергетика | |||

| Горнодобывающая промышленность | |||

| Пищевая и напитковая промышленность | |||

| Фармацевтическая промышленность | |||

| Целлюлозно-бумажная промышленность | |||

| Прочие | |||

| По ориентации насоса | Погружные | ||

| Поверхностные | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Россия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Южная Корея | |||

| Индия | |||

| Тайвань | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Ближний Восток и Африка | Ближний Восток | Турция | |

| Израиль | |||

| Страны GCC | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Остальная Африка | |||

Ключевые вопросы, рассмотренные в отчете

Каким был объем рынка промышленных насосов в 2025 году и как быстро он будет расти?

Рынок промышленных насосов составил 48,2 млрд долларов США в 2025 году и прогнозируется к расширению до 60,78 млрд долларов США к 2030 году с CAGR 4,75%.

Какой тип насосов держит наибольшую долю рынка промышленных насосов?

Центробежные насосы лидировали с долей выручки 62,4% в 2024 году благодаря их универсальности в воде, нефти и газе, а также общих промышленных сервисах.

Почему солнечные насосы набирают популярность?

Солнечные установки предлагают привлекательную экономику для внесетевого орошения и удаленного водоснабжения, стимулируя CAGR 11,5% до 2030 года по мере ускорения принятия возобновляемых источников энергии.

Какой сегмент конечного потребителя расширяется быстрее всего?

Химическая и нефтехимическая промышленность прогнозируется к росту с CAGR 6,7%, поддерживаемая мега-крекерами и проектами интеграции нефтепереработки на Ближнем Востоке и в Азиатско-Тихоокеанском регионе.

Как регулирования эффективности влияют на закупки насосов?

Правила EU MEI и US PER подталкивают покупателей откладывать модернизации до выхода на рынок соответствующих конструкций, временно удлиняя циклы капитальных расходов, но в конечном итоге способствуя высокоэффективным насосам.

Какую роль играет цифровизация в промышленности промышленных насосов?

Платформы мониторинга и прогностического обслуживания на базе IoT сокращают внеплановые простои и создают высокомаржинальные сервисные доходы, становясь ключевым дифференциатором среди ведущих поставщиков.

Последнее обновление страницы: