Размер и доля рынка ротационных насосов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 11.20 Миллиардов долларов США |

| Размер Рынка (2030) | 16.70 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.10% CAGR |

| Самый Быстрорастущий Рынок | Ближний Восток и Африка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка ротационных насосов от Mordor Intelligence

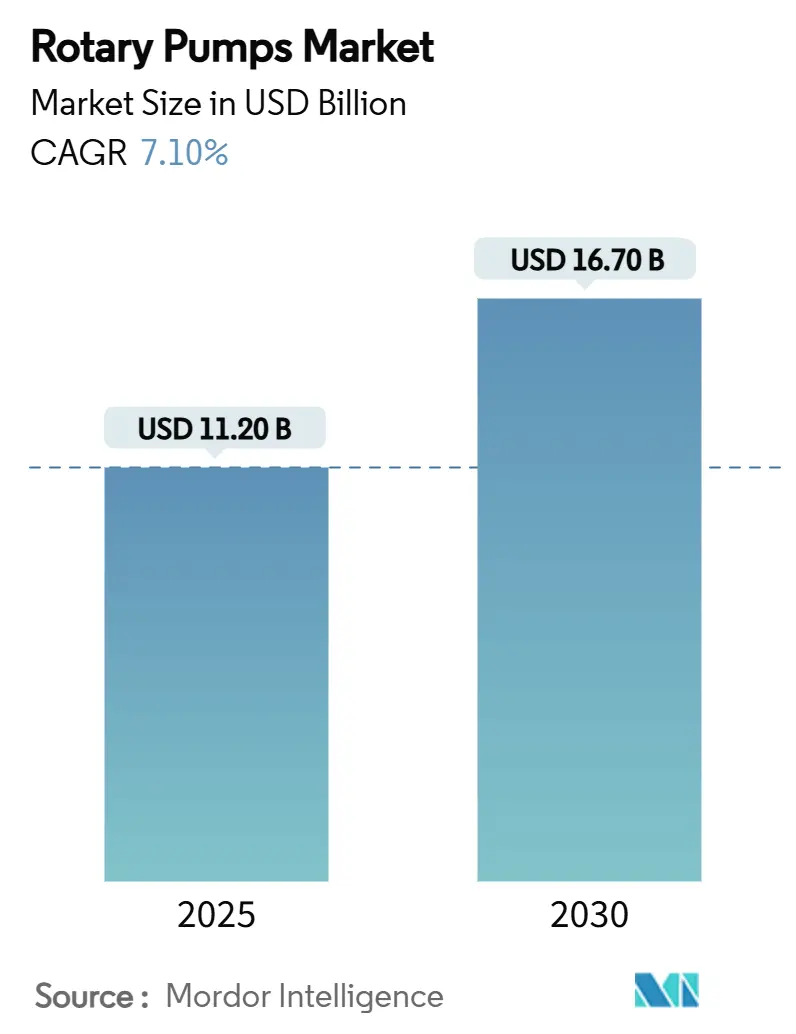

Рынок ротационных насосов оценивается в 11,2 млрд долларов США в 2025 году и, согласно прогнозам, достигнет 16,7 млрд долларов США к 2030 году, растя со среднегодовым темпом роста 7,1%. Рост модернизации месторождений на Ближнем Востоке, рекордные объемы переработки нефти в Китае и новое поколение FPSO в Бразилии расширяют спрос на агрегаты, соответствующие стандарту API-676, способные работать с высоковязкими и многофазными жидкостями. Строгие требования по очистке на месте в рамках Закона США о модернизации безопасности пищевых продуктов и европейских гигиенических директив стимулируют внедрение пищевых шестеренчатых насосов и эксцентрично-дисковых конструкций. Программы модернизации энергетического сектора способствуют исследованиям замены насосов, которые сокращают энергопотребление и выбросы, в то время как операторы нефтехимических предприятий интегрируют ротационные насосы с интеллектуальными датчиками для повышения времени безотказной работы и сокращения факельного сжигания. Технологические обновления в направлении сухогазовых или безуплотнительных конфигураций помогают пользователям соответствовать ужесточающимся правилам по ЛОС, а возможности послепродажного обслуживания растут, поскольку 26-летние чартеры FPSO гарантируют долгосрочные сервисные контракты. [1]OnePetro Editorial Board, "Brownfield Upgrade Case Studies in Greater Burgan," OnePetro, onepetro.org

Ключевые выводы отчета

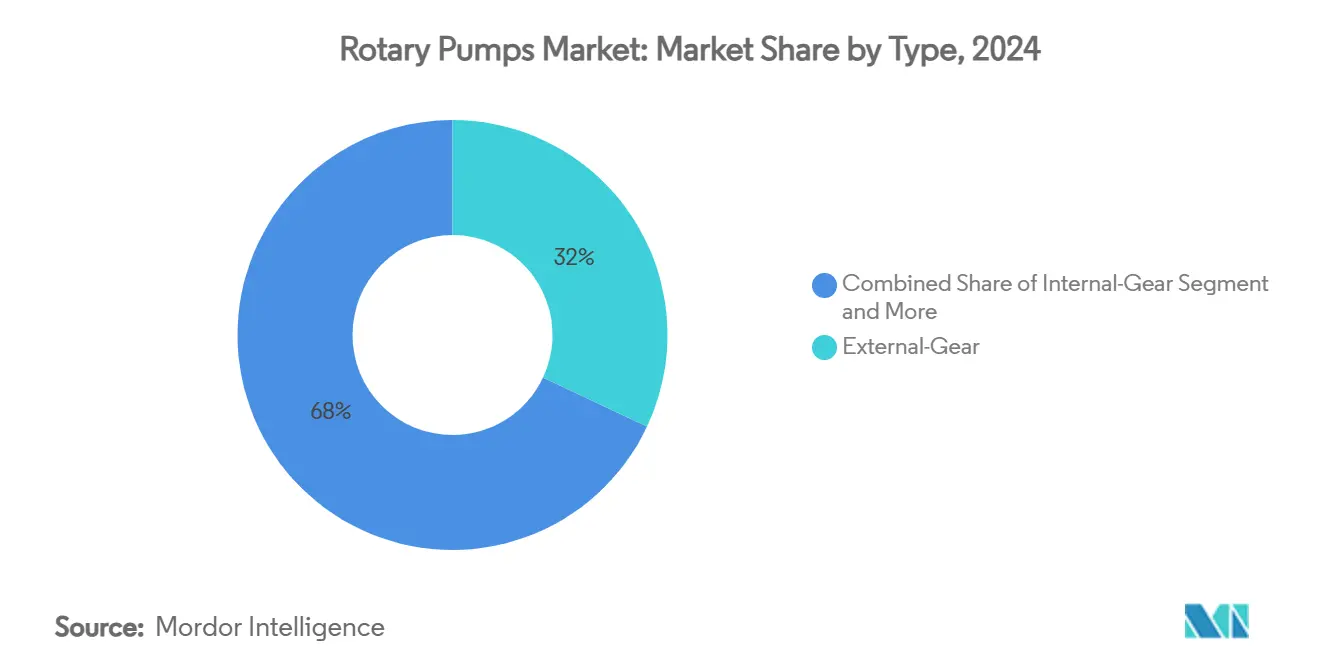

- По типам внешнезацепляющие насосы лидировали с 32% доли рынка ротационных насосов в 2024 году, в то время как двухшнековые конструкции прогнозируются к расширению со среднегодовым темпом роста 7,71% до 2030 года.

- По отраслям конечного использования нефть и газ сохранили 27,5% доли выручки рынка ротационных насосов в 2024 году; пищевая и напитковая промышленность прогнозируется к росту со среднегодовым темпом роста 7,91% к 2030 году.

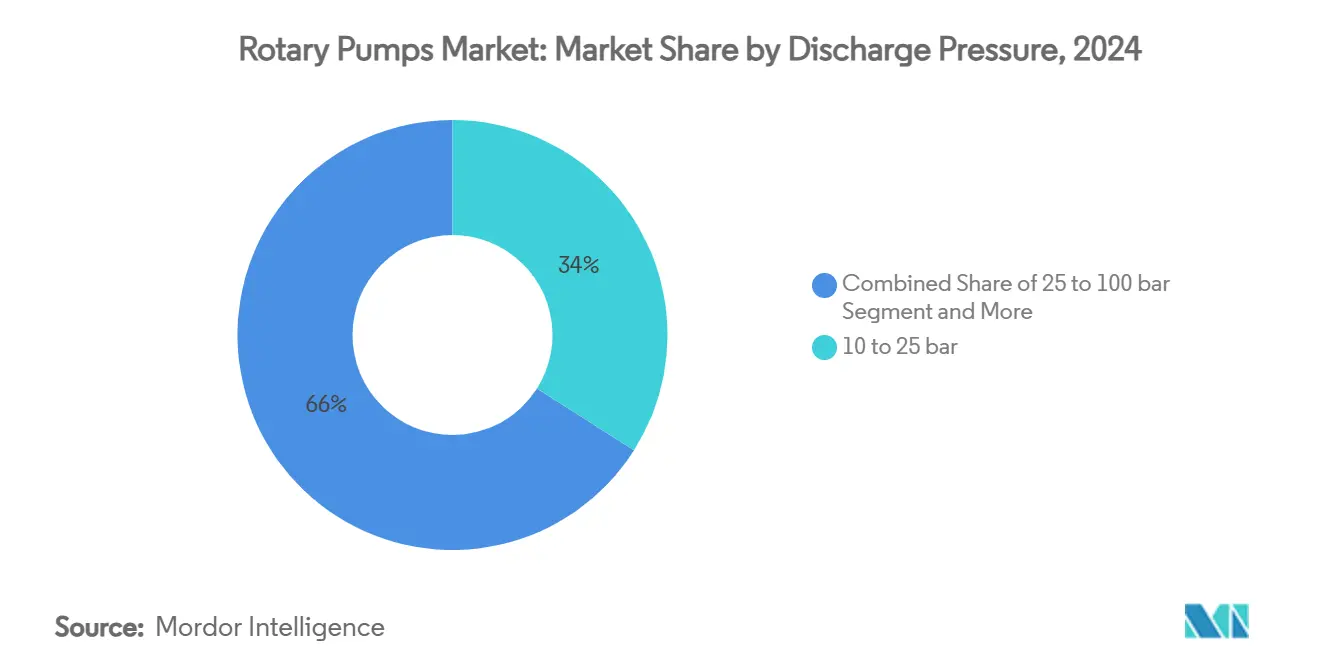

- По давлению нагнетания диапазон 25-100 бар составил 34% доли размера рынка ротационных насосов в 2024 году, тогда как применения свыше 100 бар будут развиваться со среднегодовым темпом роста 8,2% в период 2025-2030 гг.

- По производительности насосов класс 151-500 м³/ч захватил 31% размера рынка ротационных насосов в 2024 году; агрегаты свыше 500 м³/ч показывают самый быстрый рост со среднегодовым темпом роста 8,5%.

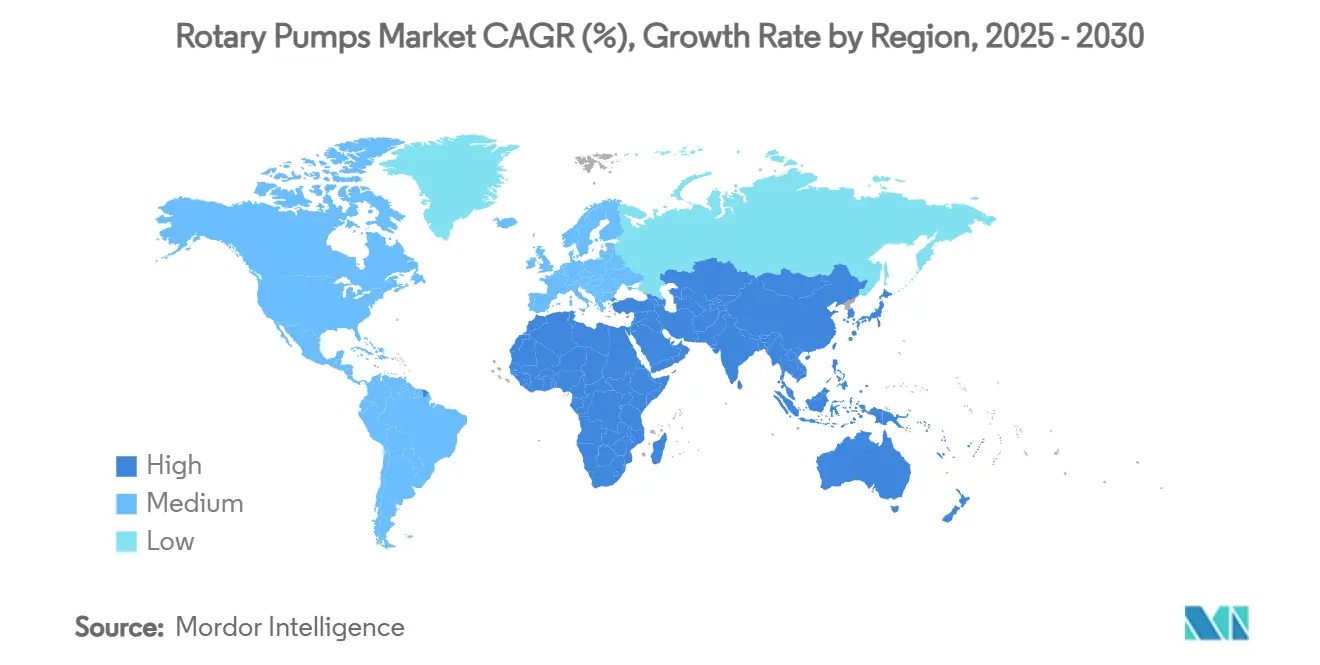

- По географии Азиатско-Тихоокеанский регион доминировал с 38,4% доли рынка ротационных насосов в 2024 году, в то время как Ближний Восток фиксирует самый высокий региональный среднегодовой темп роста на уровне 7,81% до 2030 года.

Тенденции и аналитика мирового рынка ротационных насосов

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Модернизация месторождений энергетического сектора, стимулирующая спрос на обработку высоковязких жидкостей (Ближний Восток) | 1.20% | Ближний Восток, Северная Африка | Среднесрочный период (2-4 года) |

| Увеличение нефтехимических мощностей в Китае и Индии, требующее ротационных насосов, соответствующих API-676 | 1.80% | Ядро Азиатско-Тихоокеанского региона, распространение на глобальный уровень | Долгосрочный период (≥ 4 лет) |

| Восстановление морского строительства FPSO в Бразилии, стимулирующее заказы двухшнековых насосов | 0.90% | Южная Америка, глобальные морские рынки | Среднесрочный период (2-4 года) |

| Внедрение пищевых шестеренчатых насосов на фоне требований по очистке на месте согласно FSMA США | 0.70% | Северная Америка, Европа | Краткосрочный период (≤ 2 лет) |

| Рост европейских установок крафтовых пивоварен, способствующих низкосдвиговым лопастным насосам | 0.40% | Европа, рынки крафтового производства Северной Америки | Среднесрочный период (2-4 года) |

| Цифровая трансформация и внедрение интеллектуальных насосов с поддержкой IoT для предиктивного обслуживания | 0.60% | Глобально, во главе с Северной Америкой и Европой | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Модернизация месторождений энергетического сектора

Национальные нефтяные компании Ближнего Востока модернизируют зрелые месторождения для продления срока службы активов и поддержания добычи. Kuwait Oil Company модернизирует 14 сборных центров в Greater Burgan с новыми разделительными установками, которые требуют ротационных насосов, устойчивых к эмульсиям и высокому содержанию песка. Abu Dhabi Marine Operating Company модифицирует суперкомплексы Zakum West и Central для поддержания потока 425 000 баррелей в день, что требует насосов, разработанных для сырой нефти переменной вязкости в коррозионных морских условиях. Saudi Aramco оптимизировала насосы низа стабилизатора на центральном заводе Khurais, сократив энергопотребление при переработке 1 263 000 баррелей в день. Эти модернизации определяют двухшнековые насосы и шестеренчатые насосы, соответствующие API-676, с улучшенной металлургией и приводами с переменной скоростью, которые управляют жидкостями, богатыми полимерами, и температурами закачки пара. Поставщики получают доходы от послепродажного обслуживания от программ замены, которые заменяют десятилетние агрегаты на цифрово контролируемые модели.

Увеличение нефтехимических мощностей

Китай переработал 14,8 миллиона баррелей в день сырой нефти в 2024 году и продолжает добавлять интегрированные нефтеперерабатывающе-нефтехимические комплексы, включая проект Yulong мощностью 400 000 баррелей в день, запланированный на 2025 год. Такие хабы полагаются на ротационные насосы для гидроочистки нафты, транспортировки СУГ и обработки полимерного сырья, где простой распространяется по всему объекту. Индия планирует инвестиции в размере 142 млрд долларов США в нефтехимию, что доведет мощности до 46 миллионов тонн к 2030 году, что подчеркивается этановым крекером Nayara Energy стоимостью 8 млрд долларов США в Вадинаре. Государственные нефтеперерабатывающие предприятия IndianOil, BPCL и HPCL каждый добавляет полипропиленовые установки, которые требуют шнековых и шестеренчатых насосов, способных обрабатывать расплавленные мономеры при 240 °C. Полностью электрические концепции нефтеперерабатывающих заводов и мандаты нулевого факельного сжигания стимулируют внедрение безуплотнительных агрегатов с магнитным приводом, которые сокращают фугитивные выбросы.

Восстановление морского строительства FPSO

Бразилия выдала контракты FPSO на сумму свыше 8 млрд долларов США, которые определяют двухшнековые насосы для многофазного транспорта и обратной закачки попутной воды. FPSO P-84 и P-85 компании Petrobras будут обрабатывать 225 000 баррелей нефти и 10 миллионов м³ газа ежедневно, используя модули нулевого рутинного факельного сжигания, где насосы должны выдерживать переменные газовые фракции. Almirante Tamandaré компании SBM Offshore достигла первой нефти в феврале 2025 года с интенсивностью парниковых газов ниже 10 кгCO₂e/boe, достигнутой частично через энергоэффективные насосные установки. Двадцатишестилетние чартеры создают надежные доходы от послепродажных запчастей, а правила местного содержания в Бразилии повышают спрос на региональные корпуса и шнеки.

Внедрение пищевых шестеренчатых насосов согласно FSMA

Закон США о модернизации безопасности пищевых продуктов устанавливает критерии очистки на месте, которые требуют насосов с полной дренируемостью и гигиенической сертификацией 3-A. Правила USDA для молочной промышленности добавляют доступ для разборки для ручной очистки, устраняя застойные зоны, которые harboring патогенов. EC1935/2004 Европы подталкивает переработчиков к безуплотнительным эксцентрично-дисковым или диафрагменным насосам, которые предотвращают загрязнение продукта. Модели ARO с пневматическим приводом диафрагмы, соответствующие FDA, обрабатывают вязкие сахарные пасты и концентраты напитков, соответствуя временам циклов CIP. Переход пищевой промышленности к насосам объемного действия повышает спрос на нержавеющие внутреннезацепляющие и лопастные конструкции, которые защищают чувствительные к сдвигу ингредиенты. [2]OnePetro Editorial Board, "Brownfield Upgrade Case Studies in Greater Burgan," OnePetro, onepetro.org

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Наличие дешевых контрафактных запчастей от неорганизованных азиатских поставщиков | -0.80% | Глобально, сосредоточено в Азиатско-Тихоокеанском регионе | Краткосрочный период (≤ 2 лет) |

| Строгие правила выбросов ЛОС, ограничивающие выбор механических уплотнений для ротационных насосов в ЕС | -0.60% | Европа, распространение на глобальный уровень | Среднесрочный период (2-4 года) |

| Высокие первоначальные затраты по сравнению с центробежными альтернативами на муниципальных водоочистных станциях | -0.40% | Глобальные муниципальные рынки | Долгосрочный период (≥ 4 лет) |

| Нехватка квалифицированной рабочей силы для обслуживания шнековых насосов в Африке к югу от Сахары | -0.30% | Африка к югу от Сахары, развивающиеся рынки | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Наличие дешевых контрафактных запчастей от неорганизованных азиатских поставщиков

Несертифицированные крыльчатки, втулки и комплекты уплотнений, попадающие в цепочки поставок, угрожают безопасности и сокращают среднее время между отказами. Программа предотвращения контрафакта ADMA-OPCO обучает инспекторов и блокирует поставщиков в утвержденных списках. Китайские производители оборудования по-прежнему инвестируют менее 2% от продаж в НИОКР, ограничивая обновления качества, которые могли бы бороться с пробелами в восприятии контрафакта. Покупатели выбирают импортные насосы, усиливая серый рынок, где поддельные детали кажутся подлинными и подрывают гарантии.

Строгие правила выбросов ЛОС, ограничивающие выбор механических уплотнений для ротационных насосов

Директива ЕС о промышленных выбросах и пересмотренная TA-Luft устанавливают пороги утечек, которые подталкивают операторов к сухогазовым уплотнениям или магнитно-соединенным насосам. Регламент 2024/1787 мандатирует процедуры обнаружения и ремонта метана, которые увеличивают расходы на уплотнения в нефтегазовых агрегатах. EPA Subpart OOOOb требует пневматических насосов с нулевыми выбросами с мая 2024 года в Соединенных Штатах. Сухогазовые уплотнения Flowserve для проектов улавливания углерода являют примером стратегий соответствия, но повышают капитальные затраты для малых операторов.

Сегментный анализ

По типам: доминирование внешнезацепляющих насосов против инноваций двухшнековых

Внешнезацепляющие насосы держали 32% доли рынка ротационных насосов в 2024 году благодаря их прочной конструкции для обязанностей средней вязкости. Двухшнековые агрегаты обеспечивают самый быстрый среднегодовой темп роста 7,71%, поскольку надстройки FPSO и полимерные службы нуждаются в плавном потоке с минимальными пульсациями. С 2019-2024 внешнезацепляющие варианты показали 3,2% годового роста, в то время как двухшнековые продвинулись на 6,8%, отражая сдвиг в сторону более высокой производительности. Внутреннезацепляющие серповидные насосы обслуживают кондитерские и фармацевтические партии, которые требуют бережного обращения. Лопастные насосы продолжаются в автомобильных смазочных контурах, но сталкиваются с давлением энергоэффективности. Рост готовых к IIoT коробок передач позволяет операторам контролировать зазоры и регулировать скорость, чтобы избежать кавитации.

Внедрение двухшнековых сборок в повышенном извлечении нефти улучшает устойчивость к сдвигу и сопротивление газовому блокированию. Машины с кодом SMU API-676 работают на более низких оборотах, продлевая срок службы уплотнений. Интеграция с облачной аналитикой флагами износ задолго до дрейфа расхода, сокращая незапланированные простои. Производители оборудования дифференцируются с HVOF-покрытыми роторами, которые выживают в полимерных абразивах. Внешнезацепляющие модели остаются предпочтительными в чувствительных к стоимости скидах смесителей, где стандартизированные детали снижают обслуживание. Патентная активность фокусируется на винтовых спиральных профилях, которые снижают шум и позволяют более высокие давления нагнетания без увеличения габаритов. [3]Power Zone Equipment Engineers, "API-676 Rotary Pump Classifications," Power Zone Equipment, powerzone.com

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По отраслям конечного использования: зрелость нефти и газа контрастирует с ростом пищевой и напитковой промышленности

Сегмент нефти и газа сохранил 27,5% долю рынка ротационных насосов в 2024 году, поскольку нефтеперерабатывающие заводы, трубопроводы и резервуарные парки требуют оборудование, соответствующее API. Однако пищевая и напитковая промышленность показывает самый быстрый среднегодовой темп роста 7,91% до 2030 года, поскольку правила FSMA и EC1935 ужесточают ожидания гигиены. С 2019-2024 нефть и газ росли на 4,1% ежегодно, в то время как пищевая и напитковая промышленность выросла на 6,9%. Выработка электроэнергии также поднимает спрос, что иллюстрируется ядерными заказами Flowserve на сумму свыше 100 млн долларов США в три прямых квартала. Химические и нефтехимические операторы определяют безуплотнительные насосы, которые обрабатывают коррозионные мономеры при температурах выше 200 °C.

Пищевые переработчики переходят на нержавеющие внутреннезацепляющие насосы для транспортировки шоколада и сиропа, ссылаясь на 50% прирост производительности в Midleton Distilleries. Крафтовые пивоварни в Европе внедряют низкосдвиговые лопастные насосы от INOXPA, которые поддерживают жизнеспособность дрожжей. Водоканалы оценивают ротационные лопастные воздуходувки, которые сокращают энергию на 30%, но высокоскоростные турбины конкурируют на крупных установках. Нефтехимические гиганты интегрируют ротационные насосы с цифровыми двойниками для моделирования кавитации и планирования обслуживания вокруг остановок крекинг-установок.

По давлению нагнетания: высоконапорные применения стимулируют инновации

Применения в пределах 25-100 бар захватили 34% размера рынка ротационных насосов в 2024 году и закрепляют основные нефтеперерабатывающие и энергетические обязанности. Давления выше 100 бар растут быстрее всего со среднегодовым темпом роста 8,2%, поскольку проекты паровой поддержки и полимерного заводнения требуют надежной транспортировки при 160 °C. HVOF износостойкие покрытия продлевают срок службы роторов в абразивных суспензиях. Низконапорные диапазоны ниже 10 бар обслуживают молочные и косметические линии, где целостность продукта имеет приоритет над возможностями давления. Интеллектуальные датчики давления, привязанные к облачным дашбордам, отправляют ранние предупреждения, когда нагнетание падает на 5%, предотвращая потерю партии.

Размер рынка ротационных насосов для высоконапорной закачки полимеров достиг 1,3 млрд долларов США в 2024 году и достигнет 2,1 млрд долларов США к 2030 году со среднегодовым темпом роста 8,2%. Операторы интегрируют приводы с переменной скоростью, которые соответствуют потоку с падением пластового давления, экономя энергию. Класс 10-25 бар растет умеренно, но остается важным для циркуляции гликоля HVAC в коммерческих зданиях. API X-насосы для контуров амина улавливания углерода давят 150 бар, обеспечивая нулевую утечку метана.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По производительности насосов: экономия масштаба стимулирует рост больших мощностей

Агрегаты мощностью 151-500 м³/ч обеспечили 31% долю рынка в 2024 году, потому что они балансируют пропускную способность и габариты для нефтеперерабатывающих заводов и химических предприятий. Насосы выше 500 м³/ч показывают самый высокий среднегодовой темп роста 8,5%, поскольку FPSO и мегаводные проекты принимают единые крупные машины вместо параллельных установок. Размер рынка ротационных насосов для мощности >500 м³/ч должен достичь 3,6 млрд долларов США к 2030 году, расширяясь с инфраструктурными мегапроектами. Малоемкостные насосы под 50 м³/ч остаются критическими для специальной фармацевтики и биотехнологий, где точность дозирования превосходит объем.

Серия P-Range компактных моделей Roto Pumps нацелена на нишу 51-150 м³/ч с модульными скидами, которые сокращают время установки на 30%. Модели цифрового двойника для больших насосов позволяют операторам виртуально тестировать изменения нагрузки, избегая повреждения от гидроудара. Производители шнековых насосов применяют полимерные вкладыши, которые повышают объемную эффективность при низких оборотах. Муниципалитеты, переходящие к продвинутому анаэробному сбраживанию, предпочитают большеемкостные насосы транспортировки ила, которые сокращают обслуживание.

Географический анализ

Азиатско-Тихоокеанский регион командует 38,4% долей рынка ротационных насосов в 2024 году, во главе с продажами Китая более 13,5 миллиона насосных агрегатов ежегодно. Субсидии Пекина на энергоэффективные зубчатые приводы и городские водные проекты подкрепляют спрос. План Индии на 142 млрд долларов США в нефтехимии поднимает отечественное насосное производство и привлекает глобальные лицензионные сделки производителей оборудования. Япония поставляет прецизионные дозирующие насосы для промывочных линий полупроводников, в то время как судостроительные верфи Южной Кореи принимают двухшнековые агрегаты API-676 для машинных отделений VLCC.

Ближний Восток показывает самый быстрый среднегодовой темп роста 7,81%, поскольку Кувейт и Абу-Даби модернизируют разделительные установки, а Saudi Aramco сокращает энергию через переоценку насосов. Работы на месторождениях способствуют шнековым насосам, которые обрабатывают песчанистые эмульсии без кавитации. QatarGas инвестирует в низкорасходные внутреннезацепляющие насосы для испарения СПГ, решая регламенты по метану. Национальные чемпионы создают пороги местного содержания, которые стимулируют новые сборочные хабы в Дамаме и Маскате.

Северная Америка является зрелым, но технологически продвинутым рынком. Правила FSMA повышают продажи шестеренчатых насосов в молочной и пивоваренной промышленности, в то время как производители сланца устанавливают магнитно-соединенные насосы для сокращения ЛОС. Sulzer инвестировала 10 млн швейцарских франков в Easley, Южная Каролина, добавив подводные линии для соответствия мандатам Build America. Операторы нефтяных песков Канады меняют разбавляющие насосы на двухшнековые модели, которые обрабатывают 30% газовую объемную фракцию при температурах ниже нуля.

Европа подчеркивает выбросы. Пересмотренная TA-Luft подталкивает нефтеперерабатывающие заводы к сухогазовым уплотнениям, а крафтовые пивоварни региона принимают гигиенические ротационные лопастные насосы. Электрифицированные морские месторождения Норвегии определяют безуплотнительные насосы закачки воды для ограничения метана. Гранты ЕС в рамках программ Horizon поддерживают исследования цифрового двойника для химических насосов.

Южная Америка выигрывает от бразильского FPSO-спура на 8 млрд долларов США. Местное содержание на уровне 25% на P-85 поднимает спрос на бразильские обработанные корпуса. Сланец Vaca Muerta в Аргентине разрабатывает газоперерабатывающие заводы, которые нуждаются в высоконапорных шнековых насосах. Расширение биодизеля в Колумбии устанавливает нержавеющие стальные шестеренчатые насосы для сырья пальмового масла.

Африка к югу от Сахары растет с небольшой базы, но сталкивается с пробелами в навыках обслуживания, которые ограничивают внедрение передовых шнековых насосов. Нигерийские модульные нефтеперерабатывающие заводы выбирают недорогие внешнезацепляющие агрегаты, в то время как горнодобывающие насосы Южной Африки дооснащаются IIoT-датчиками для борьбы с кражами. [4]Sulzer Communications, "Sulzer Expands US Manufacturing Footprint," Sulzer, sulzer.com

Конкурентная среда

Рынок ротационных насосов показывает умеренную концентрацию, при этом топ-пять поставщиков контролируют около 48% выручки. Подразделение Dover Pumps and Process Solutions генерировало 1,89 млрд долларов США продаж в 2024 году после добавления активов Cryogenic Machinery Corp и Carter Day. Flowserve зарезервировала 690 млн долларов США заказов на послепродажное обслуживание в первом квартале 2025 года и нацеливается на 5 млрд долларов США выручки к 2027 году через 3D-стратегию, которая поднимает маржу более чем на 5 процентных пунктов. Ingersoll Rand купила Del PD Pumps и UT Pumps за 285 млн долларов США, углубляя свое присутствие в Индии с винтовыми и плунжерными предложениями.

Atlas Copco расширилась в гигиенические ниши путем приобретения Pomac BV и Kracht GmbH. Roto Pumps инвестирует в новые объекты в Нойде для удвоения мощности и преследования североамериканского экспорта. Конкурентное преимущество смещается к цифровой интеграции; производители оборудования связывают облачный мониторинг, предиктивную аналитику и удаленные сервисные контракты, которые привязывают клиентов. Патентные заявки растут для композитных роторов и низкосдвиговых винтовых профилей. Меньшие региональные игроки конкурируют по цене, но борются с риском контрафакта и ограниченными бюджетами НИОКР.

Компании преследуют устойчивые полномочия. Flowserve поставляет сухогазовые уплотнения для проектов улавливания углерода. Пакеты насосов для сокращения выбросов SBM Offshore устанавливают эталоны, принятые Petrobras. Подразделение MAAG компании Dover интегрирует термостабильные PEEK-шестерни для переработки расплава полимеров, нацеливаясь на клиентов циркулярной экономики. Сотрудничество между производителями насосов и поставщиками ЧРП дает пакеты, которые сокращают энергию на 15-20% против наборов фиксированной скорости.

Лидеры отрасли ротационных насосов

-

Dover Corporation (PSG)

-

IDEX Corporation (Viking Pump)

-

Colfax Corporation (IMO/Allweiler)

-

SPX Flow Inc.

-

Xylem Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Февраль 2025: FPSO Almirante Tamandaré компании SBM Offshore достигла первой нефти с мощностью 225 000 баррелей в день и насосными модулями нового поколения.

- Январь 2025: Dover Corporation купила Cryogenic Machinery Corp, усиливая линейку насосов жидкость-газ PSG.

- Январь 2025: DXP Enterprises приобрела Arroyo Process Equipment за 26,3 млн долларов США для входа на химический рынок Флориды.

- Январь 2025: Dover купила нефтехимические активы Carter Day за 34 млн долларов США для расширения портфолио пластиковых сушилок MAAG.

Область действия отчета о глобальном рынке ротационных насосов

Ротационный насос представляет собой насос объемного действия и распространенный вакуумный насос, доступный в различных типах, таких как лопастные, шнековые, лопастные и шестеренчатые. Ротационные насосы могут обрабатывать высокое давление и вязкость и обеспечивать поток несмотря на дифференциальное давление и компактную конструкцию. Они имеют множество применений в отраслях для смазки, таких как перерабатывающее оборудование, ветряные турбины и гидравлические фрекинговые грузовики.

Рынок ротационных насосов сегментирован по типу (лопастные, шестеренчатые, шнековые, лопастные, прогрессивно-полостные), отраслям конечного использования (нефть и газ, выработка электроэнергии, химическая и нефтехимическая, пищевая и напитковая, управление водой и сточными водами, фармацевтическая, другие отрасли конечного использования) и географии. Размеры и прогнозы рынка представлены в стоимостном выражении (млн долларов США) для всех вышеуказанных сегментов.

| Внешнезацепляющие |

| Внутреннезацепляющие |

| Двухшнековые |

| Трехшнековые |

| Лопастные |

| Нефть и газ (разведка и добыча, транспортировка, переработка) |

| Выработка электроэнергии (традиционная, ядерная, возобновляемая) |

| Химическая и нефтехимическая |

| Пищевая и напитковая |

| Водоснабжение и водоотведение |

| До 10 бар |

| 10-25 бар |

| 25-100 бар |

| Свыше 100 бар |

| До 50 |

| 51-150 |

| 151-500 |

| Свыше 500 |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Великобритания |

| Германия | |

| Франция | |

| Италия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток | Израиль |

| Саудовская Аравия | |

| Объединенные Арабские Эмираты | |

| Турция | |

| Остальная часть Ближнего Востока | |

| Африка | Южная Африка |

| Египет | |

| Остальная Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типам | Внешнезацепляющие | |

| Внутреннезацепляющие | ||

| Двухшнековые | ||

| Трехшнековые | ||

| Лопастные | ||

| По отраслям конечного использования | Нефть и газ (разведка и добыча, транспортировка, переработка) | |

| Выработка электроэнергии (традиционная, ядерная, возобновляемая) | ||

| Химическая и нефтехимическая | ||

| Пищевая и напитковая | ||

| Водоснабжение и водоотведение | ||

| По давлению нагнетания | До 10 бар | |

| 10-25 бар | ||

| 25-100 бар | ||

| Свыше 100 бар | ||

| По производительности насоса (м³/ч) | До 50 | |

| 51-150 | ||

| 151-500 | ||

| Свыше 500 | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Италия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток | Израиль | |

| Саудовская Аравия | ||

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальная часть Ближнего Востока | ||

| Африка | Южная Африка | |

| Египет | ||

| Остальная Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, освещенные в отчете

Каков текущий размер рынка ротационных насосов?

Рынок ротационных насосов оценивается в 11,2 млрд долларов США в 2025 году и прогнозируется достичь 16,7 млрд долларов США к 2030 году.

Какой тип ротационных насосов растет быстрее всего?

Двухшнековые насосы регистрируют наивысший рост, продвигаясь со среднегодовым темпом роста 7,71%, поскольку они обрабатывают высоковязкие и многофазные жидкости в FPSO и нефтехимических службах.

Почему пищевые и напитковые переработчики быстро внедряют ротационные насосы?

Гигиенические правила FSMA и EC1935 требуют шестеренчатых и лопастных насосов, которые могут полностью очищаться на месте, стимулируя среднегодовой темп роста 7,91% для сегмента пищевой и напитковой промышленности.

Какой регион лидирует на рынке ротационных насосов?

Азиатско-Тихоокеанский регион держит 38,4% доли рынка благодаря массивной промышленной и инфраструктурной активности в Китае и Индии.

Как регламенты по ЛОС влияют на выбор насосов в Европе?

Пересмотренная TA-Luft ограничивает утечки и выбросы метана, подталкивая операторов к сухогазовым уплотнениям и магнитно-соединенным ротационным насосам, которые устраняют внешние утечки.

Какие возможности послепродажного обслуживания существуют для поставщиков насосов?

Долгие чартерные периоды FPSO более 26 лет и модернизация месторождений на Ближнем Востоке создают устойчивый спрос на запчасти, модернизации и услуги предиктивного обслуживания.

Последнее обновление страницы: