Размер и доля рынка оборудования овкв

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 109.33 Миллиардов долларов США |

| Размер Рынка (2030) | 161.46 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 8.10% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

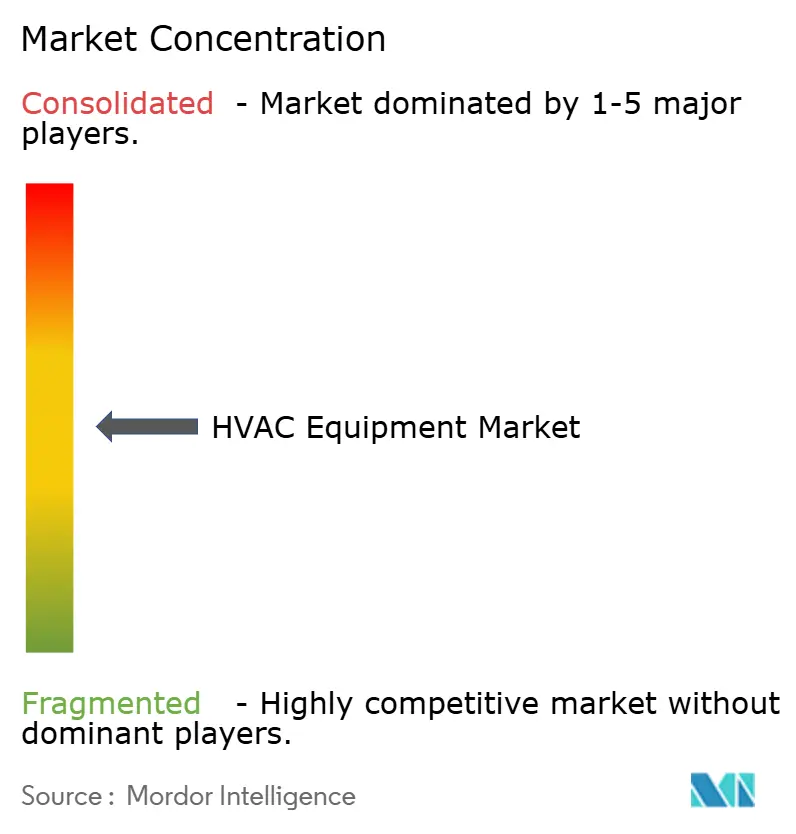

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка оборудования овкв от Mordor интеллект

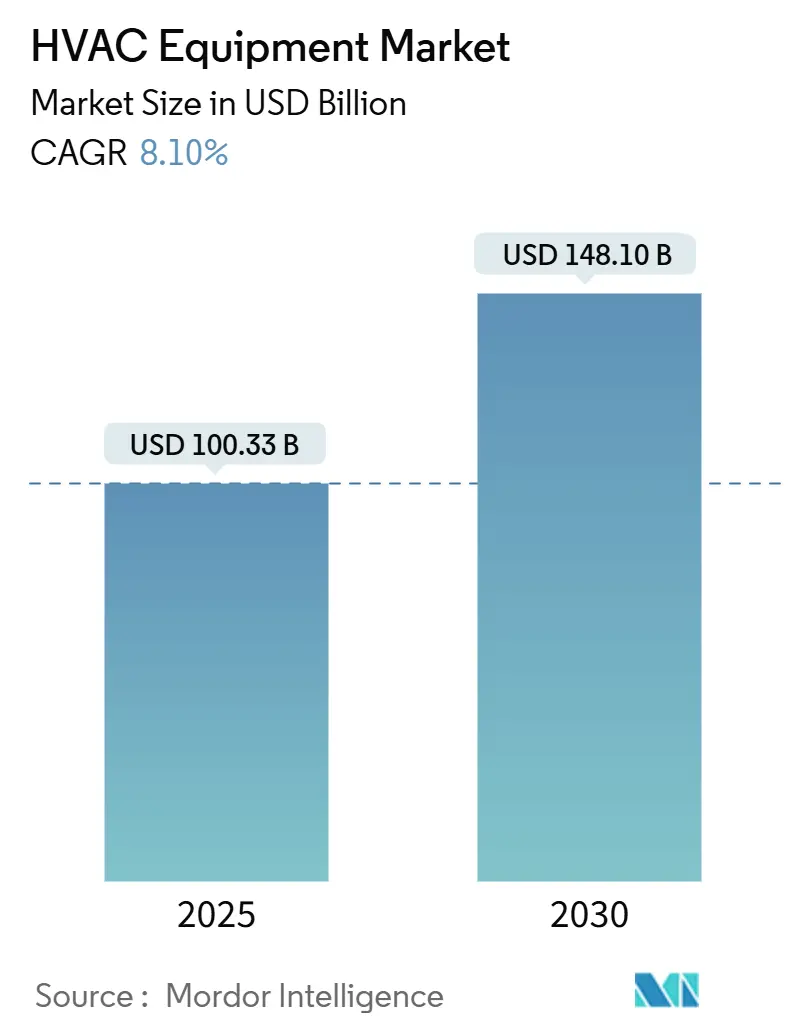

Рынок оборудования овкв в настоящее время оценивается в 100,33 млрд долларов США, и прогнозы показывают его рост до 148,1 млрд долларов США к 2030 году при среднегодовом темпе роста 8,1%. Импульс роста основан на ужесточении правил энергоэффективности, переходе на хладагенты с низким потенциалом глобального потепления и модернизации цифрового управления, которые повышают как эксплуатационные характеристики, так и ценность для конечного пользователя. Спрос имеет широкую основу: стимулы для тепловых насосов в Европе и Северной Америке меняют портфели отопления, строительство дата-центров напрягает традиционные конструкции охлаждения, а урбанизация в Азии поддерживает рост объемов комнатных кондиционеров. Консолидация среди поставщиков первого уровня ускоряется, поскольку производители оригинального оборудования спешат заполучить программные таланты и интеллектуальную собственность тепловых насосов для холодного климата, в то время как региональные специалисты переходят в неохваченные ниши, такие как солнечно-гибридные системы для удаленных объектов. Краткосрочные сбои в поставках, связанные с крайним сроком по хладагентам в январе 2025 года, вероятно, ослабнут к 2027 году, создав более четкую траекторию для премиальных решений электрификации.

Ключевые выводы отчета

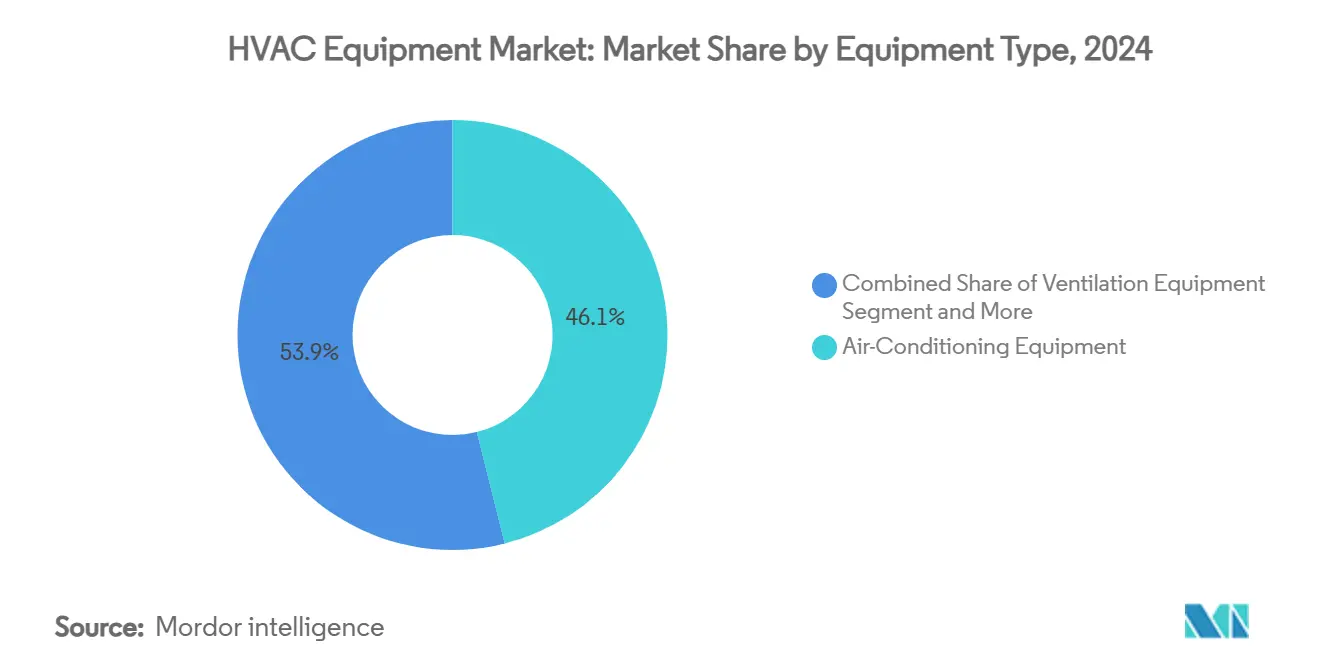

- По типу оборудования кондиционеры лидировали с 46,1% доли рынка оборудования овкв в 2024 году, тогда как системы VRF прогнозируются к росту со среднегодовым темпом роста 12,7% до 2030 года.

- По типу установки модернизация и замена составили 63,4% размера рынка оборудования овкв в 2024 году; установки в новом строительстве ожидаются с самым быстрым среднегодовым темпом роста 9,4% до 2030 года.

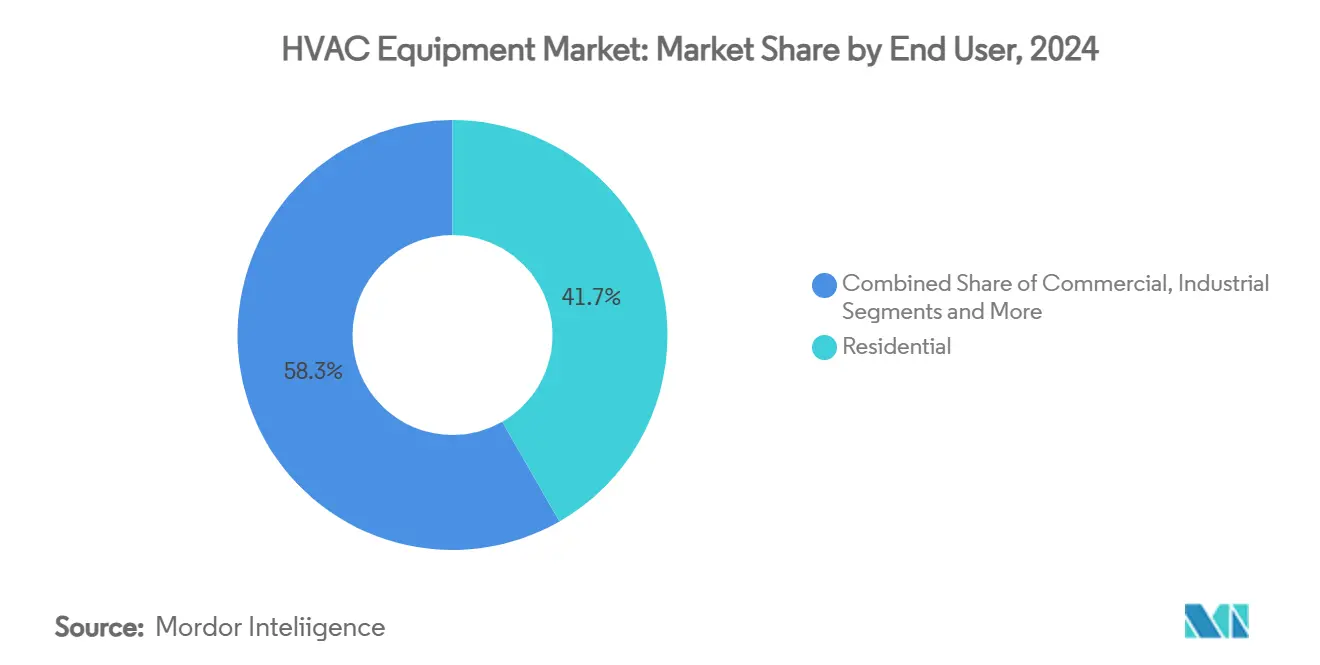

- По конечному пользователю жилые применения составили 41,7% размера рынка оборудования овкв в 2024 году, в то время как дата-центры продвигаются со среднегодовым темпом роста 14,8% до 2030 года.

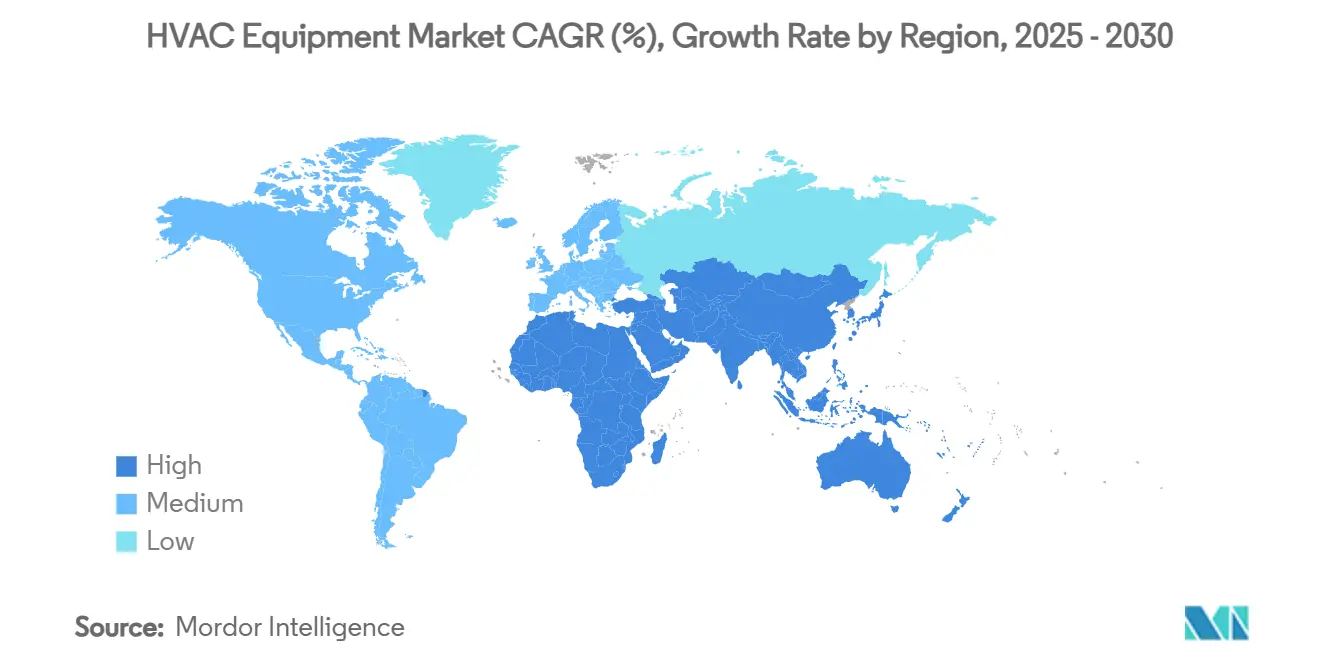

- По географии Азиатско-Тихоокеанский регион удерживал 34,9% рынка оборудования овкв в 2024 году; Ближний Восток прогнозируется с самым сильным среднегодовым темпом роста 10,6% в период 2025-2030 годов.

Глобальные тенденции и инсайты рынка оборудования овкв

Анализ влияния драйверов

| ДРАЙВЕР | (~) % ВЛИЯНИЕ НА ПРОГНОЗ СРЕДНЕГОДОВОГО ТЕМПА РОСТА | ГЕОГРАФИЧЕСКАЯ ПРИМЕНИМОСТЬ | ВРЕМЕННЫЕ РАМКИ ВОЗДЕЙСТВИЯ |

|---|---|---|---|

| Строгие строительно-энергетические нормы в Европе, ускоряющие внедрение тепловых насосов | +1.2% | Европа (с распространением на Северную Америку) | Среднесрочная перспектива (2-4 года) |

| Всплеск строительства дата-центров в скандинавских странах и FLAP-д, повышающий спрос на прецизионное охлаждение | +1.8% | Скандинавские страны, Франкфурт, Лондон, Амстердам, Париж, Дублин | Краткосрочная перспектива (≤ 2 лет) |

| Быстрое внедрение VRF-систем в многоэтажных азиатских жилых комплексах | +1.4% | Китай, Япония, Южная Корея, Юго-Восточная Азия | Среднесрочная перспектива (2-4 года) |

| Налоговые льготы Закона о снижении инфляции, катализирующие ранние циклы замены печей | +0.9% | Соединенные Штаты | Краткосрочная перспектива (≤ 2 лет) |

| Расширение районного отопления в Восточной Европе, стимулирующее модернизацию котлов большой мощности | +0.7% | Восточная Европа, Россия | Долгосрочная перспектива (≥ 4 лет) |

| Солнечно-гибридные овкв-пакеты набирают популярность в автономных африканских горнодобывающих лагерях | +0.5% | Африка к югу от Сахары | Среднесрочная перспектива (2-4 года) |

| Источник: Mordor Intelligence | |||

Строгие строительно-энергетические нормы в Европе ускоряют внедрение тепловых насосов

Мандат Европы на здания с почти нулевым энергопотреблением поднял установки тепловых насосов на 38% выше в 2024 году по сравнению с 2022 годом, доведя проникновение в новые постройки до половины всех проданных единиц по всему блоку. Скандинавские страны теперь устанавливают тепловые насосы в более чем 60% новых домов, а варианты большой мощности входят в коммерческие модернизации, создавая устойчивый спрос для поставщиков технологий холодного климата[1]Томас Шмидт, "Анализ европейского рынка тепловых насосов 2025," Европейская ассоциация тепловых насосов, ehpa.org

Всплеск строительства дата-центров в скандинавских странах и FLAP-D повышает спрос на прецизионное охлаждение

Плотность стоек, превышающая 30 кВт, 35%-ный годовой скачок в мощности охлаждения и 65%-ный рост начала строительства в Швеции-Норвегии подпитывают внедрение жидкостного охлаждения. Johnson элементы управления отмечает, что проекты дата-центров теперь генерируют 18% его коммерческой выручки овкв, по сравнению с 12% годом ранее.[2]Johnson элементы управления, "Поставщики управления тепловым режимом для дата-центров," Johnson элементы управления, johnsoncontrols.com

Быстрое внедрение VRF-систем в многоэтажных азиатских жилых комплексах

Застройщики многоквартирных башен в Китае, Японии и Корее обращаются к VRF для экономии места в шахтах и добавления индивидуализированного комфорта. Daikin зафиксировал 22%-ный рост азиатских продаж VRF в течение 2024 финансового года, а установки в китайских жилых блоках выросли на 28% в годовом исчислении.[3]Масанори Тогава, "Годовой отчет 2024," Daikin Industries, daikin.com

Налоговые льготы Закона о снижении инфляции катализируют ранние циклы замены печей

Американский Закон о снижении инфляции (IRA) ввел щедрые налоговые льготы и скидки для энергоэффективных модернизаций домов, включая овкв-системы. Эти стимулы ускоряют замену устаревших печей высокоэффективными альтернативами, особенно в более холодных штатах. Эта замена в раннем цикле создает краткосрочный всплеск спроса для производителей и установщиков жилых овкв, особенно тех, кто предлагает системы, сертифицированные энергия STAR.

Анализ влияния ограничений

| ОГРАНИЧЕНИЯ | (~) % ВЛИЯНИЕ НА ПРОГНОЗ СРЕДНЕГОДОВОГО ТЕМПА РОСТА | ГЕОГРАФИЧЕСКАЯ ПРИМЕНИМОСТЬ | ВРЕМЕННЫЕ РАМКИ ВОЗДЕЙСТВИЯ |

|---|---|---|---|

| Высокая первоначальная стоимость перехода на хладагенты с низким потенциалом глобального потепления для производителей оригинального оборудования | −0,8% | Глобально (выше в Северной Америке и Европе) | Краткосрочная перспектива (≤ 2 лет) |

| Нехватка квалифицированных овкв-техников на зрелых рынках | −1,2% | Северная Америка, Западная Европа, Япония | Среднесрочная перспектива (2-4 года) |

| Волатильность цепочки поставок полупроводников, ограничивающая доступность VRF-инверторов | −0,7% | Глобально (выражено в Азии) | Краткосрочная перспектива (≤ 2 лет) |

| Строгие квоты F-газов в ЕС увеличивают бремя соответствия для импортеров | −0,6% | Европейский союз | Среднесрочная перспектива (2-4 года) |

| Источник: Mordor Intelligence | |||

Нехватка квалифицированных HVAC-техников на зрелых рынках

Общеотраслевые расходы на редизайн теперь превышают 10 млрд долларов США и подняли средние цены на системы на 8-12%, что является краткосрочным тормозом до улучшения эффекта масштаба после 2026 года

Высокая первоначальная стоимость перехода на хладагенты с низким потенциалом глобального потепления для производителей оригинального оборудования

Отраслевые затраты на редизайн выше 10 млрд долларов США подтолкнули средние цены систем на 8-12% выше, сдерживая краткосрочное внедрение до прихода масштабной экономии

Сегментный анализ

По типу оборудования: кондиционирование доминирует, в то время как VRF ускоряется

Кондиционеры внесли 46,1% в рынок оборудования овкв в 2024 году, поскольку повышение температур и рост городского среднего класса поддерживали устойчивый спрос. Жилые комнатные кондиционеры в Китае достигли 73%-ного проникновения в том году [cheaa.org]. Бесканальные мини-сплиты продвинулись на 18% ежегодно в Северной Америке, где домовладельцы хотят зональный комфорт без модернизации воздуховодов.

VRF остается самым быстрорастущим подсегментом, расширяясь со среднегодовым темпом роста 12,7% до 2030 года. Больницы, отели и многофункциональные башни ценят его гибкость одновременного нагрева-охлаждения. Mitsubishi электрический зафиксировал 32%-ный скачок глобальных VRF-установок в 2024 году

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу установки: рынок модернизации доминирует на фоне стареющей инфраструктуры

Деятельность по модернизации и замене представляла 63,4% размера рынка оборудования овкв в 2024 году, в основном потому, что системы, введенные в эксплуатацию во время бума 2005-2010 годов, достигли конца срока службы. Исследования Гарварда показывают, что замены овкв в американских домохозяйствах выросли на 14% в 2024 году, поскольку владельцы гнались за более низкими счетами за коммунальные услуги.

Новое строительство, хотя и меньше, прогнозируется к росту на 9,4% ежегодно. Более строгие обновления американских энергетических норм 2023 года подняли минимальные пороги эффективности на 15%, побуждая застройщиков указывать премиальные пакеты. Модернизации на основе производительности продолжают набирать обороты, Johnson элементы управления указывает, что такие контракты составляют 32% его отставания в модернизации

По конечному пользователю: жилой сектор лидирует, в то время как дата-центры растут

Жилые применения по-прежнему закрепляют выручку на уровне 41,7%, поддерживаемые циклами замены и заботами о качестве воздуха в помещении. Умные термостаты оборудуют 32% американских домов с центральными системами, поднимая спрос на подключение.

Коммерческие помещения удерживают 37,5%, но дата-центры опережают все подвертикали; охлаждение теперь поглощает примерно 40% их капитальных расходов. Средняя плотность мощности достигла 12,7 кВт на стойку в 2024 году, усиливая потребность в жидкостных или прямых решениях к чипу.

Промышленные объекты, составляющие 20,8%, интегрируют вентиляторы рекуперации энергии для управления технологическим теплом при сжатии эксплуатационных расходов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу здания (коммерческое): дата-центры стимулируют спрос на премиальное охлаждение

Дата-центры вышли на передний план коммерческого рынка овкв. Они генерировали 22% выручки от коммерческого оборудования в 2024 году и прогнозируются к росту со среднегодовым темпом роста 14,8% с 2025 по 2030 год. Плотности серверных стоек теперь часто превышают 30 кВт, поэтому операторы переходят к прецизионным и жидкостным системам охлаждения, которые имеют более высокие ценники. В результате контракты дата-центров составляют 18% коммерческих продаж овкв Johnson элементы управления, доля, которая продолжает расти.

Традиционные офисные здания по-прежнему удерживают наибольшую долю в 28%, но рост замедлился до 4,2% в год, поскольку гибридная работа снижает спрос на площади и толкает владельцев к проектам модернизации, которые снижают счета за энергию вместо новых установок. Медицинские учреждения командуют 18% и расширяются на 8,7% на основе более строгих правил качества воздуха и контроля инфекций, которые требуют передовой фильтрации и строго управляемого воздушного потока. Розничные магазины и торговые центры составляют 16%; электронная коммерция ограничивает деятельность по новому строительству, но менеджеры продолжают заменять устаревшие единицы для улучшения комфорта покупателей и сокращения эксплуатационных расходов. Школы и университеты составляют 12% расходов, растут на 6,8%, поскольку районы модернизируют устаревшие системы для соответствия более жестким стандартам внутреннего воздуха. Отели и заведения досуга удерживают финальную 4%-ную долю и продвигаются на 5,4% ежегодно, поскольку глобальные путешествия возвращаются к допандемийным уровням, требуя точного контроля температуры и влажности для поддержания комфорта гостей.

Географический анализ

Азиатско-Тихоокеанский регион контролировал 34,9% рынка оборудования овкв в 2024 году, движимый городским строительством и расширением среднего дохода. Только Китай составил 42% региональной стоимости, хотя его годовой рост охладился до 6,8%, поскольку активность в недвижимости стабилизировалась [daikin.com]. Япония и Корея предпочитают высокоспециализированные VRF и модели очистки воздуха, в то время как Вьетнам и Индонезия показывают двузначные прибыли на коммерческих постройках.

Северная Америка составила 28,6%, поддерживаемая устойчивым спросом на замену и 32%-ным всплеском продаж тепловых насосов в США после стимулов Закона о снижении инфляции [перевозчик.com]. Проекты дата-центров и здравоохранения подняли коммерческую выручку на 22%.

Европа удерживала 24,3%; поставки тепловых насосов выросли на 17% в 2024 году несмотря на макроэкономические препятствия. Модернизации овкв составили 38% расходов волны ремонта ЕС, поскольку государства-члены планируют поэтапный отказ от ископаемого топлива.

Ближний Восток является самым быстрорастущим карманом, прогнозируемым со среднегодовым темпом роста 10,6%, при этом Видение Саудовской Аравии 2030 добавляет крупномасштабную мощность районного охлаждения, а застройщики ОАЭ быстро внедряют VRF.

Конкурентная среда

Рынок оборудования овкв характеризуется умеренной концентрацией: восемь ведущих поставщиков контролируют примерно 65% глобальной выручки. Активные слияния и поглощения - 132 сделки в 2024 году - сосредоточены на программной аналитике, патентах тепловых насосов для холодного климата и региональном доступе к каналам. Ранние инвестиции в платформы R-32 позволили Daikin получить долю в жилых кондиционерах, в то время как участие перевозчик в ZutaCore усиливает его позицию в охлаждении дата-центров высокой плотности.

Соперничество производителей оригинального оборудования различается по уровням. Премиальные сегменты подчеркивают цифровые двойники, предиктивное обслуживание и хладагенты с ультранизким потенциалом глобального потепления; объемные линии конкурируют в охвате дистрибуции и стоимости. Возникающее белое пространство лежит в фармацевтических решениях чистых процессов и солнечно-гибридных пакетах для автономной добычи, областях, где средние специалисты уже вырезают прибыльные ниши.

Выручка от подключенных услуг растет в два раза быстрее аппаратного обеспечения. Trane технологии сообщает, что услуги с поддержкой программного обеспечения равны 22% его коммерческого оборота овкв, подчеркивая поворот от механической дифференциации к контрактам на основе результатов

Отраслевые лидеры оборудования овкв

-

Daikin Industries Ltd

-

перевозчик Global Corp.

-

Trane технологии PLC

-

Johnson элементы управления Int. PLC

-

Mitsubishi электрический Corp

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Январь 2025: Trane технологии опубликовал рекордную выручку за четвертый квартал 2024 года в размере 4,5 млрд долларов США, ссылаясь на сильные заказы высокоэффективных коммерческих систем.

- Февраль 2025: перевозчик инвестировал в ZutaCore для масштабирования прямого жидкостного охлаждения чипов для дата-центров.

- Февраль 2025: Daikin выделил 300 млн долларов США на расширение техасского производства VRF-систем и тепловых насосов.

- Март 2025: Продажи перевозчик за первый квартал 2025 года выросли на 4% в годовом исчислении до 5,3 млрд долларов США, поддержанные 28%-ным ростом выручки от охлаждения дата-центров.

Глобальный охват отчета о рынке оборудования овкв

Оборудование овкв является технологией комфорта внутренней и транспортной среды, которая обеспечивает тепловой комфорт и приемлемое качество воздуха в помещении. Это неотъемлемая часть жилых структур, таких как дома на одну семью, многоквартирные здания, отели и учреждения для пожилых людей, а также средних и крупных промышленных и офисных зданий, таких как больницы, где регулируются безопасные и здоровые условия здания в отношении температуры и влажности с использованием свежего воздуха снаружи.

Рынок оборудования овкв сегментирован по отопительному оборудованию (по типу продукта [котлы и печи, тепловые насосы, унитарные нагреватели], по конечному пользователю [жилой, коммерческий, промышленный, прочие], по географии [Северная Америка, Европа, Азиатско-Тихоокеанский регион, остальной мир]), по вентиляционному оборудованию (по типу продукта [приточно-вытяжные установки, увлажнители и осушители, воздушные фильтры, фанкойлы], по конечному пользователю [жилой, коммерческий, промышленный, прочие], по географии [Северная Америка, Европа, Азиатско-Тихоокеанский регион, остальной мир]) и по кондиционерному оборудованию (по типу продукта [унитарные кондиционеры [канальные сплиты, бесканальные мини-сплиты, внутренние пакеты и руфтопы], комнатные кондиционеры, пакетные оконные кондиционеры, чиллеры], по конечному пользователю [жилой, коммерческий, промышленный, прочие], по географии [Северная Америка, Европа, Азиатско-Тихоокеанский регион, остальной мир]). Отчет предлагает прогнозы рынка и размер в стоимостном выражении (долл. США) для всех вышеуказанных сегментов.

| Отопительное оборудование | Котлы и печи | |

| Тепловые насосы | ||

| Унитарные нагреватели | ||

| Вентиляционное оборудование | Приточно-вытяжные установки | |

| Увлажнители и осушители | ||

| Воздушные фильтры | ||

| Фанкойлы | ||

| Кондиционерное оборудование | Унитарные кондиционеры | Канальные сплиты |

| Бесканальные мини-сплиты | ||

| Пакетные руфтопы | ||

| Системы с переменным расходом хладагента (VRF) | ||

| Комнатные кондиционеры | ||

| Пакетные оконные кондиционеры | ||

| Чиллеры | ||

| Новое строительство |

| Модернизация/замена |

| Жилой |

| Коммерческий |

| Промышленный |

| Офисные здания |

| Медицинские учреждения |

| Гостиничный и досуговый сектор |

| Розничные магазины и торговые центры |

| Образовательные учреждения |

| Дата-центры |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Южная Америка | Бразилия |

| Аргентина | |

| Чили | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| АСЕАН | |

| Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | |

| Турция | |

| Катар | |

| Африка | Южная Африка |

| Нигерия | |

| Египет |

| По типу оборудования | Отопительное оборудование | Котлы и печи | |

| Тепловые насосы | |||

| Унитарные нагреватели | |||

| Вентиляционное оборудование | Приточно-вытяжные установки | ||

| Увлажнители и осушители | |||

| Воздушные фильтры | |||

| Фанкойлы | |||

| Кондиционерное оборудование | Унитарные кондиционеры | Канальные сплиты | |

| Бесканальные мини-сплиты | |||

| Пакетные руфтопы | |||

| Системы с переменным расходом хладагента (VRF) | |||

| Комнатные кондиционеры | |||

| Пакетные оконные кондиционеры | |||

| Чиллеры | |||

| По типу установки | Новое строительство | ||

| Модернизация/замена | |||

| По конечному пользователю | Жилой | ||

| Коммерческий | |||

| Промышленный | |||

| По типу здания (коммерческое) | Офисные здания | ||

| Медицинские учреждения | |||

| Гостиничный и досуговый сектор | |||

| Розничные магазины и торговые центры | |||

| Образовательные учреждения | |||

| Дата-центры | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Чили | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Индия | |||

| Япония | |||

| Южная Корея | |||

| АСЕАН | |||

| Ближний Восток | Саудовская Аравия | ||

| Объединенные Арабские Эмираты | |||

| Турция | |||

| Катар | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Египет | |||

Ключевые вопросы, освещенные в отчете

Каков размер рынка оборудования овкв?

Ожидается, что размер рынка оборудования овкв достигнет 100,33 млрд долларов США в 2025 году и будет расти со среднегодовым темпом роста 8,10% до 148,10 млрд долларов США к 2030 году.

Какой регион лидирует на рынке оборудования овкв?

Азиатско-Тихоокеанский регион лидирует с 34,9% глобальной выручки благодаря быстрой урбанизации и строительной активности.

Почему VRF-системы так быстро растут?

VRF предлагает зональный комфорт и высокую эффективность, что делает его популярным в многоэтажных жилых и многофункциональных зданиях, стимулируя прогноз среднегодового темпа роста 12,7% до 2030 года.

Как регулирование хладагентов влияет на производителей?

Мандат 2025 года на низкий потенциал глобального потепления заставляет к дорогостоящим переделкам продуктов, поднимая цены систем на 8-12% в краткосрочной перспективе, но ускоряя инновации эффективности.

Какой сегмент конечных пользователей расширяется быстрее всего?

Дата-центры, движимые рабочими нагрузками ИИ-вычислений, прогнозируются к росту со среднегодовым темпом роста 14,8% до 2030 года из-за растущих потребностей в прецизионном охлаждении.

Являются ли нехватки техников серьезным ограничением?

Да. Только Северная Америка сталкивается с нехваткой 225 000 техников к 2026 году, продлевая сроки установки и сдерживая краткосрочный рост

Последнее обновление страницы: