Размер и доля рынка овкв-услуг США

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

| Размер Рынка (2025) | 18.98 Миллиардов долларов США |

| Размер Рынка (2030) | 25.35 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.64% CAGR |

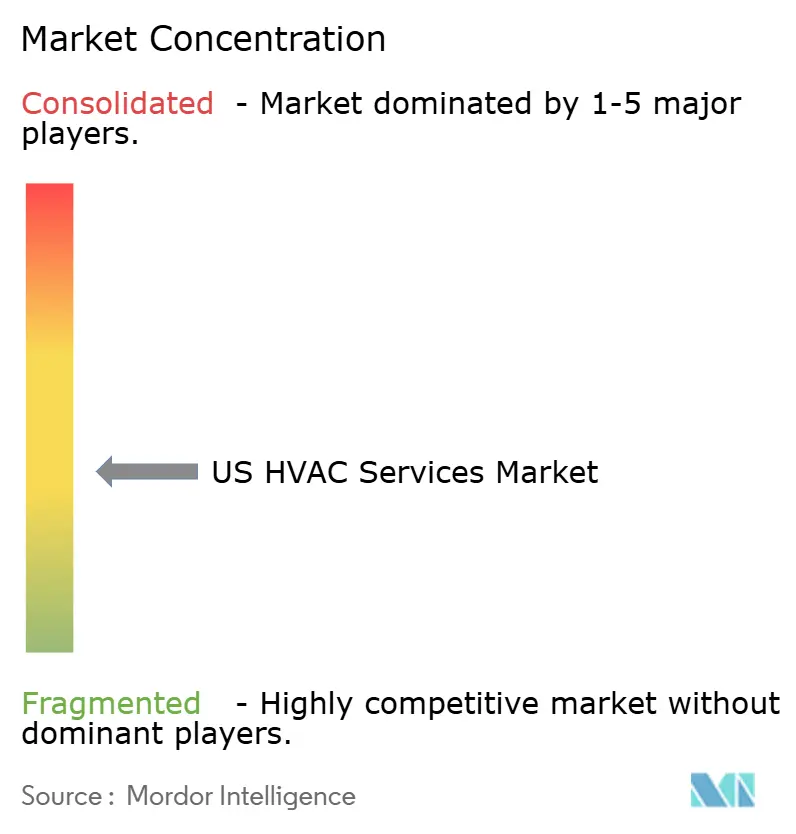

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка овкв-услуг США от Mordor интеллект

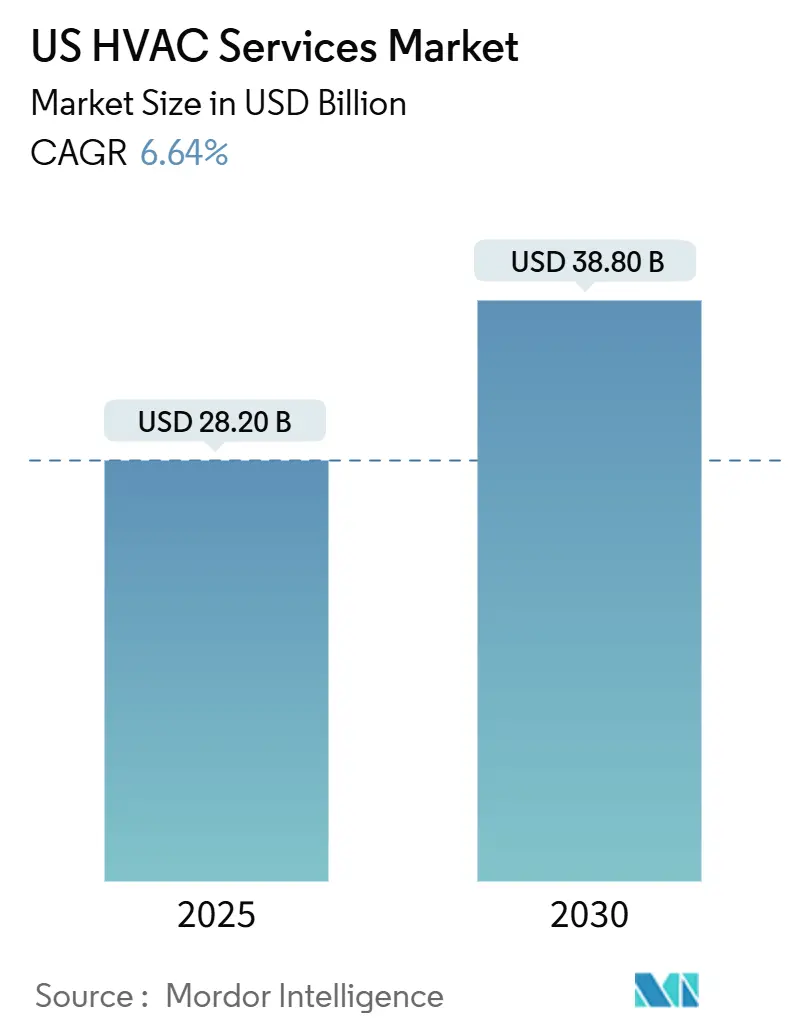

Размер рынка овкв-услуг США достиг 28,2 млрд долл. США в 2025 году и прогнозируется к росту до 38,8 млрд долл. США к 2030 году, развиваясь со среднегодовым темпом роста 6,6%. Расширение отражает постоянный спрос на замену стареющего оборудования, надежный строительный пайплайн и постоянные политические стимулы, снижающие стоимость энергоэффективных модернизаций. Начало строительства выросло на 9,9% в месячном выражении в апреле 2025 года, подкрепляя стабильный поток монтажных контрактов по коммерческим, жилым и промышленным проектам. Федеральные скидки в рамках Закона о снижении инфляции в сочетании с государственными стимулами продолжают стимулировать модернизацию домовладельцев и принятие тепловых насосов. Параллельные переходы к умным системам управления зданиями и хладагентам с низким потенциалом глобального потепления создают возможности для услуг, обусловленные требованиями соответствия, которые повышают долю повторяющихся доходов. В то же время постоянная нехватка квалифицированных техников ужесточает предложение рабочей силы, повышает заработную плату и оказывает давление на небольших подрядчиков, что является динамикой, поддерживающей консолидационные стратегии операторов, богатых капиталом. [1]ты.с. Bureau из Labor Statistics, "Heating, воздух Conditioning, и Refrigeration Mechanics и Installers," bls.gov

Ключевые выводы отчета

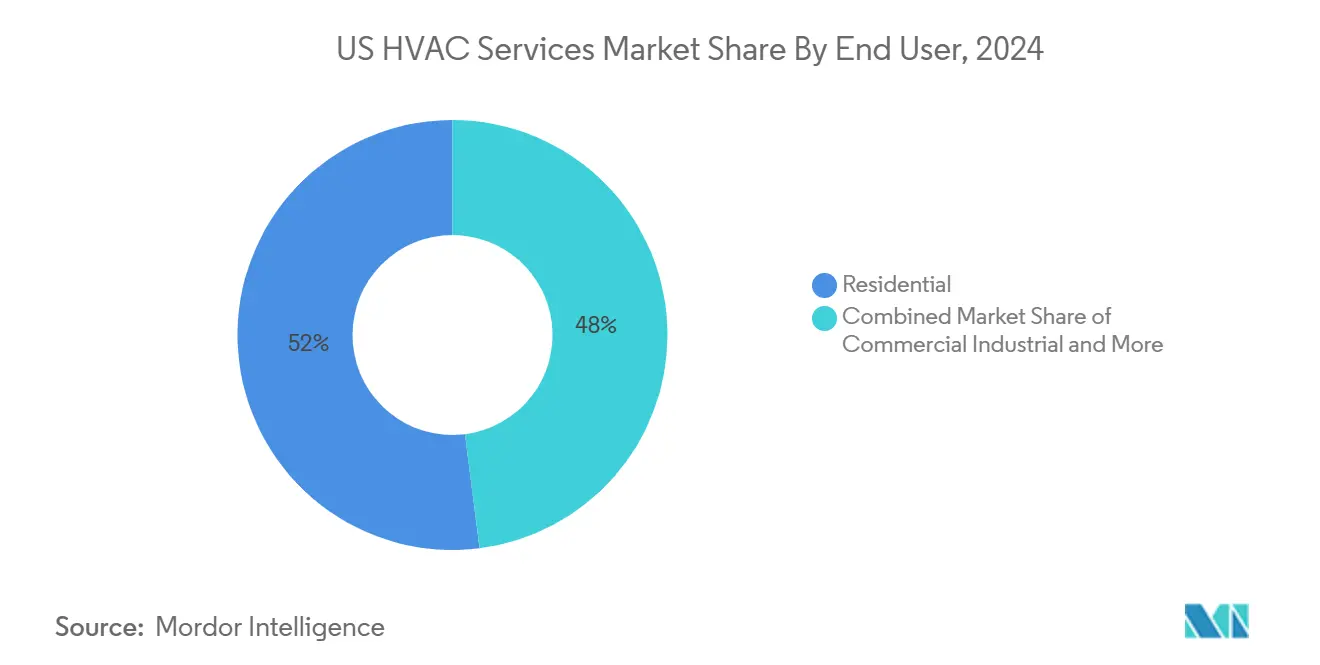

- По конечному пользователю: жилой сегмент удерживал 52% доли рынка овкв-услуг США в 2024 году, в то время как промышленный сегмент прогнозируется к росту со среднегодовым темпом роста 7,9% до 2030 года.

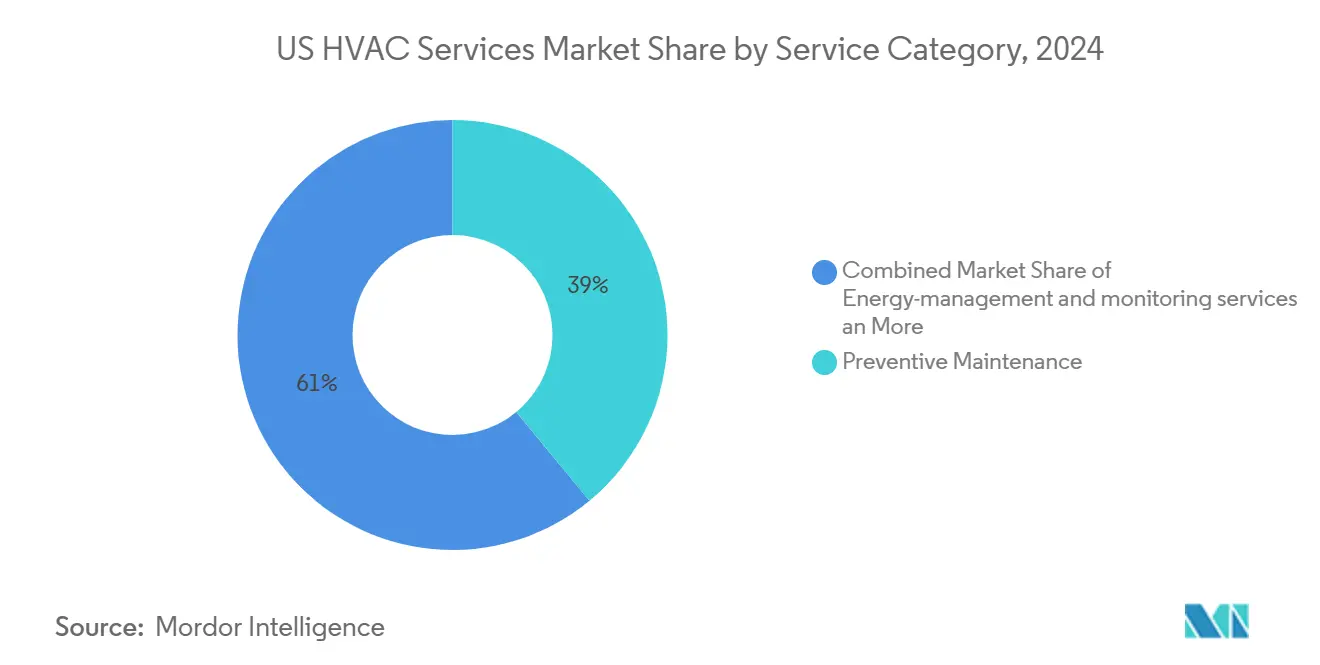

- По категории услуг: контракты на профилактическое техническое обслуживание захватили 39% доходов в 2024 году; услуги по управлению энергией прогнозируются к демонстрации самого быстрого роста со среднегодовым темпом роста 8,2%.

- По типу системы: услуги охлаждения/кондиционирования воздуха составили 41% размера рынка овкв-услуг США в 2024 году; услуги управления зданиями и автоматизации планируется увеличить со среднегодовым темпом роста 9,1% к 2030 году.

- По контрактной модели: повторяющиеся соглашения на обслуживание командовали 55% доходов в 2024 году и ожидаются к росту со среднегодовым темпом роста 8,3%, подчеркивая переход к предсказуемому бюджетированию операционных расходов.

- По региону: Южный регион лидировал с 38% долей размера рынка овкв-услуг США в 2024 году и продвигается со среднегодовым темпом роста 7,2%, поддерживаемый ростом населения и увеличением дней градуса охлаждения

Тенденции и аналитика рынка овкв-услуг США

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Рост строительной активности | +1.2% | Южные и западные хабы, а также национальные институциональные сооружения | Среднесрочная перспектива (2-4 года) |

| Большая установленная база стареющего оборудования | +1.8% | Более высокая концентрация на северо-востоке и среднем западе | Долгосрочная перспектива (≥ 4 лет) |

| Более строгие стандарты энергоэффективности | +0.9% | Штаты раннего внедрения, такие как Калифорния и Нью-Йорк | Среднесрочная перспектива (2-4 года) |

| Расширение умных/йот-enabled сервисных моделей | +1.1% | Городские коммерческие кластеры по всей стране | Долгосрочная перспектива (≥ 4 лет) |

| Стимулы электрификации IRA | +0.8% | Национальные, с более сильной привлекательностью в сегментах домов со средним доходом | Краткосрочная перспектива (≤ 2 лет) |

| Скупки частного капитала | +0.6% | Фрагментированные региональные сети подрядчиков | Среднесрочная перспектива (2-4 года) |

| Источник: Mordor Intelligence | |||

Рост строительной активности

Скачок на 9,9% в нежилых началах строительства в апреле 2025 года демонстрирует, что повышенные затраты на материалы не сорвали проектные пайплайны, особенно в дата-центрах, здравоохранении и образовательных учреждениях. Расширение направляет стабильные работы по установке и вводу в эксплуатацию на рынок овкв-услуг США, затем преобразуется в доходы от долгосрочного технического обслуживания после начала операций. Поскольку государственное строительство опережает частные сооружения, поставщики услуг отмечают всплеск в модернизации государственных офисов, в то время как инвестиции в дата-центры подталкивают премиальный спрос на прецизионное охлаждение. Подрядчики, использующие многопрофильные возможности, позиционируют себя для объединенных механических плюс контрольных масштабов, усиливая потенциал перекрестных продаж на рынке овкв-услуг США.

Большая установленная база стареющего HVAC-оборудования

Более 90% домохозяйств США полагаются на оборудование, приближающееся к концу типичных 15-20-летних жизненных циклов, создавая предсказуемые потоки работ по модернизации. На коммерческой стороне отложенные обновления усугубляются предстоящим поэтапным отказом от R-410A, что повышает затраты на техническое обслуживание и ускоряет решения о замене.[2]ты.с. относящийся к окружающей среде защита Agency, "Frequent Questions на то Phasedown из Hydrofluorocarbons," epa.gov Поставщики услуг, которые объединяют экспертизу по конверсии хладагентов с энергетическими контрактами на производительность, обеспечивают многолетние соглашения. В свою очередь, эти соглашения закрепляют повторяющиеся доходы и увеличивают долю кошелька в рамках рынка овкв-услуг США.

Более строгие федеральные и государственные стандарты энергоэффективности

Обязательное бенчмаркирование производительности Калифорнии для зданий свыше 50 000 кв. футов и аналогичные государственные инициативы повышают спрос на диагностические аудиты, ретрокомиссионирование контролей и высокосезонное оборудование. Федеральные кредиты до 3200 долл. США в год дополнительно улучшают чистую окупаемость для владельцев. Поставщики, которые могут интегрировать соответствие Руководящим принципам ASHRAE 13 в области проектирования и строительства, получают техническое преимущество. Результатом является попутный ветер, который поднимает сервисные отставания и увеличивает премиальную ценовую власть по всему рынку овкв-услуг США.

Расширение умных/IoT-enabled сервисных моделей

Подключенные датчики, облачная аналитика и финансирование оборудования как услуги дают операторам зданий детальный контроль над временем работы, обнаружением неисправностей и прогнозным техническим обслуживанием. Подрядчики, которые развертывают удаленную диагностику, сокращают выезды грузовиков и снижают время простоя, что согласует стимулы в рамках контрактов, основанных на производительности. Министерство энергетики нацелено на 30% сокращение потребления энергии овкв через передовые контроли, подтверждая ценностное предложение технологически ориентированных предложений. Эта трансформация сдвигает конкурентный нарратив от времени ключа к результатам, основанным на данных, углубляя липкость сервиса внутри рынка овкв-услуг США.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Нехватка сертифицированных овкв-техников | -1.4% | Национальная, острая в сельских и вторичных географиях | Долгосрочная перспектива (≥ 4 лет) |

| Растущие затраты на переход хладагентов и соответствие требованиям | -0.8% | Национальная, более высокая нагрузка на малых подрядчиков | Краткосрочная перспектива (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Нехватка сертифицированных HVAC-техников

Примерно 42 500 вакансий появляются каждый год, однако пайплайны выпускников отстают от потребностей нового строительства и рабочих нагрузок по модернизации. Медианные зарплаты достигли 57 300 долл. США в 2023 году, поднимая операционные затраты и снижая маржи, особенно для малого бизнеса. Программы ученичества государственного сектора направлены на заполнение пробела, но требуемое время выполнения заказа означает, что наем остается стратегическим узким местом на протяжении десятилетия. Фирмы, которые строят собственные академии и определенные карьерные лестницы, пользуются более высоким удержанием и смягчают это сопротивление на рынке овкв-услуг США.

Растущие затраты на переход хладагентов и соответствие требованиям

Правило технологического перехода EPA, вступающее в силу в январе 2025 года, предписывает хладагенты A2L, заставляя подрядчиков инвестировать в специализированные машины для восстановления, неискрящие инструменты и программы переподготовки. Меньшие операторы поглощают более высокие потребности в оборотном капитале, поскольку компоненты R-410A растут в цене, а детали A2L несут премиальное ценообразование. Временные рамки соответствия варьируются по штатам, добавляя административное трение для многоштатных сервисных фирм. В результате сжатие маржи давит на хвост кривой роста рынка овкв-услуг США до тех пор, пока цепочки поставок не созреют.

Сегментный анализ

По категории услуг: контракты на техническое обслуживание обеспечивают повторяющиеся доходы

Контракты профилактического технического обслуживания удерживали 39% доходов 2024 года, подчеркивая предпочтение владельцев предсказуемому управлению затратами и защите времени безотказной работы. Коммерческие портфели теперь включают аналитику оборудования, которая планирует сервисные визиты на основе данных о времени работы в реальном времени, а не календарных интервалов, что увеличивает показатели продления контрактов и повышает средний доход на единицу. Услуги управления энергией и мониторинга расширяются со среднегодовым темпом роста 8,2%, подпитываемые давлением соответствия и потребностью оптимизировать профили нагрузки под динамическими тарифами коммунальных услуг. Подрядчики, которые соединяют мониторинг с гарантиями производительности, углубляют долю кошелька внутри рынка овкв-услуг США.

Установочные подряды остаются коррелированными с строительными расходами, в то время как аварийные ремонтные услуги процветают во время пиковых нагрузок и экстремальных погодных условий. Сферы применения проектно-инженерных работ расширяются, включая дорожное картирование декарбонизации и анализ стоимости жизненного цикла. Владельцы все чаще объединяют механические, контрольные и устойчивые аудиты под одним поставщиком, повышая стратегическую актуальность полносервисных фирм. Поскольку эти контракты обычно охватывают от трех до пяти лет, они стабилизируют денежный поток и укрепляют клиентский плен, что усиливает конкурентные позиции по всему рынку овкв-услуг США.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу обслуживаемой системы: интеграция контролей ускоряет рост

Услуги охлаждения составили 41% доходов в 2024 году, цифра, которая продолжает расти, поскольку дни градуса охлаждения имеют тенденцию к росту почти во всех климатических зонах США.[3] Услуги системы управления зданиями (BMS) и автоматизации составляют самый быстрорастущий срез со среднегодовым темпом роста 9,1%, согласованный с растущим спросом на обнаружение неисправностей и оптимизацию, основанную на данных. Услуги отопления демонстрируют выраженные региональные различия; принятие тепловых насосов растет быстрее всего в северных штатах, где стимулы электрификации сужают премию за стоимость.

Вентиляция и качество воздуха в помещении (IAQ) выигрывают от императивов здоровья обитателей в школах и коммерческих офисах. Услуги холодильного оборудования сталкиваются с более высокими расходами на соответствие требованиям из-за перехода на хладагенты A2L, что побуждает к специализированным инвестициям в инструменты. Модернизация термоэнергетического накопления, валидированная калифорнийскими демонстрациями, которые достигли 13% экономии и 46% сдвига пиковой нагрузки, появляются как дополнительные потоки доходов для ориентированных на производительность подрядчиков.[4]California энергия Commission, California энергия Commission, "термический энергия хранилище система для Packaged овкв системы," энергия.ca.govПоскольку контроли сходятся с механическими системами, поставщики услуг захватывают дополнительные сборы за интеграцию и создают дифференцированные пакеты в рамках рынка овкв-услуг США.

По конечному пользователю: промышленный сегмент лидирует в ускорении роста

Жилой канал удерживал крупнейший пул доходов на уровне 52% в 2024 году. Федеральные стимулы и стимулы коммунальных предприятий сжимают окупаемость для замен тепловых насосов, поощряя домовладельцев к модернизации, а не ремонту устаревших единиц. Напротив, промышленный сегмент находится на пути к среднегодовому темпу роста 7,9% до 2030 года, приводимый в движение расширением дата-центров, инвестициями в производство на берегу и специализированными средами чистых помещений, которые требуют высоконадежного охлаждения. Только расходы на дата-центры прогнозируются превысить 293,09 млрд долл. США в 2024 году, поддерживая сервисные контракты премиум-ставки, которые вносят непропорциональную маржу на рынок овкв-услуг США.

Коммерческая недвижимость поддерживает стабильный спрос, поскольку владельцы зданий модернизируются для соответствия энергетическому кодексу и комфорта арендаторов. Институциональные покупатели в образовании и здравоохранении приоритизируют IAQ и устойчивость, способствуя принятию передовой фильтрации, УФ-ГИ и избыточных системных архитектур. Жилой рост выигрывает от стареющего жилищного фонда, датируемого 1990-ми годами и ранее, что повышает склонность к замене. Промышленные и коммерческие клиенты предоставляют соглашения по нескольким объектам, которые объединяют механические масштабы с интеграцией контролей, тем самым углубляя адресуемую базу услуг внутри рынка овкв-услуг США.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По контрактной модели: повторяющиеся соглашения доминируют в структуре рынка

Повторяющиеся сервисные соглашения захватили 55% долю в 2024 году и будут расти со среднегодовым темпом роста 8,3%, отражая переход к отношениям, основанным на результатах. Владельцы зданий предпочитают предсказуемые операционные расходы и сниженный риск аварийного ремонта; в ответ подрядчики строят подписные модели, которые объединяют профилактическое техническое обслуживание, допуски на запчасти и круглосуточную удаленную диагностику. Варианты энергии как услуги идут еще дальше, связывая компенсацию подрядчика с измеренными сокращениями энергии.

Проектные контракты остаются актуальными для крупных дополнений к объектам и модернизаций, обусловленных кодом. Тем не менее, поскольку проникновение йот углубляется, владельцы предпочитают рамки обмена данными, которые вознаграждают непрерывное улучшение производительности. Подрядчики с выделенными аналитическими командами используют идеи для дополнительных продаж рекомендаций по модернизации, тем самым увеличивая доходы на цикл контракта и укрепляя липкость в рамках рынка овкв-услуг США.

Географический анализ

Юг командует 38% доходов 2024 года благодаря притоку населения, повышенным потребностям охлаждения и проростовому строительному климату. Средние дни градуса охлаждения в Техасе, Флориде и Джорджии продолжают расти, переводясь в более тяжелые часы работы и более высокие частоты технического обслуживания. Строительство государственного сектора в этих штатах добавляет спрос на крупномасштабные институциональные проекты, которые требуют сложных механических масштабов. Запад следует, подкрепленный кластерами дата-центров в Аризоне и Орегоне, однако волатильность строительства создает неравномерные циклы заказов, которые вознаграждают подрядчиков с гибкой рабочей силой.

Северо-восток представляет другой профиль, со стареющим фондом зданий, который обеспечивает возможности модернизации, переплетенные со строгими мандатами энергетической производительности в Нью-Йорке и Массачусетсе. Владельцы развертывают поэтапные программы модернизации, сочетающие конверсии тепловых насосов и модернизацию контролей, что поднимает многолетние сервисные отставания. Спрос на Среднем Западе концентрируется на промышленном техническом обслуживании для производства, переработки пищевых продуктов и логистических объектов, дополненном бытовыми стимулами тепловых насосов, которые смягчают сезонность отопительного оборудования.

Региональные модели строительных расходов показывают, что государственные проекты продвигаются на 4,7% год к году против 2,3% для частных строений, с здравоохранением и образованием, доминирующими в календарях торгов. Подрядчики, которые поддерживают межрегиональные присутствия, арбитражируют циклические колебания и делятся пулами техников, все более стратегический ход, учитывая ограниченное предложение рабочей силы. Следовательно, рынок овкв-услуг США демонстрирует нюансированную региональную динамику, которая благоприятствует диверсифицированным операторам, способным сбалансировать контрактное воздействие.

Конкурентная среда

Рынок овкв-услуг США остается умеренно фрагментированным, хотя консолидация ускоряется. EMCOR группа доставила 14,6 млрд долл. США доходов за 2024 год, с 24%, относящимися к повторяющимся строительным услугам и 15,8% общего роста, используя масштаб для обеспечения многопрофильных, высокосложных масштабов. Comfort системы США сообщила о 7,0 млрд долл. США доходов и 5,99 млрд долл. США отставания, обеспечивая сильную видимость в потоки доходов 2026 года.

Региональные специалисты сохраняют конкурентные преимущества в интимности клиентов и быстрой отправке, хотя растущие затраты на соответствие требованиям и зарплаты техников сжимают их маржи. Спонсоры частного капитала продолжают собирать многоштатные платформы, которые интегрируют приобретения на централизованное программное обеспечение ERP и управления полевыми услугами, улучшая утилизацию парка и закупки запчастей. Принятие технологий быстро становится сепаратором между премиальными и товарными поставщиками услуг; фирмы, которые развертывают мониторинг йот, мобильную диагностику и диспетчеризацию, основанную на ИИ, сокращают выезды грузовиков и повышают коэффициенты исправления с первого раза.

Дефицит рабочей силы формирует конкурентную динамику так же интенсивно, как и доступ к капиталу. Работодатели инвестируют в собственные академии, программы наставничества и подписные бонусы для обеспечения дефицитных техников. Фирмы, которые поддерживают более высокое удержание, не только снижают затраты на набор персонала, но и защищают институциональные знания, которые лежат в основе высоких коэффициентов исправления с первого раза. Параллельно переход хладагента повышает барьер для входа, требуя обновлений инструментов и сертификатов обращения с A2L. Эта кумулятивная сложность поощряет стратегические альянсы и специализированные сети субподрядчиков внутри рынка овкв-услуг США.

Лидеры отрасли овкв-услуг США

-

EMCOR услуги

-

Comfort системы США

-

услуга Logic

-

ABM технический решения (овкв)

-

Southland Industries

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Апрель 2025: EMCOR группа опубликовала 14,6 млрд долл. США доходов за 2024 год, рост на 15,8%, капитализируя на победах проектов высокотехнологичного производства и здравоохранения, расширяя объединенные услуги энергоэффективности.

- Февраль 2025: Comfort системы США подала свой 10-K, показывающий 7,0 млрд долл. США доходов и 5,99 млрд долл. США отставания, отражающий сильную динамику перекрестных продаж в механических и электрических масштабах.

- Январь 2025: Правило технологического перехода EPA вступило в силу, предписывая хладагенты A2L, что стимулирует консультирование по соответствию требованиям и спрос на обновление инструментов в парках подрядчиков.

- Декабрь 2024: Калифорнийская энергетическая комиссия валидировала 13% экономии и 46% сдвига пиковой нагрузки от модернизаций термоэнергетического накопления, усиливая бизнес-кейс для сервисных контрактов, основанных на производительности.

Область охвата отчета по рынку овкв-услуг США

овкв-оборудование является технологией комфорта внутренней и транспортной среды, которая обеспечивает тепловой комфорт и соответствующее качество воздуха в помещении. Это критическая часть, присутствующая в различных жилых структурах, включающих дома на одну семью, многоквартирные дома, отели и учреждения для пожилых людей; средние и крупные промышленные и офисные здания, такие как небоскребы и больницы, транспортные средства, такие как автомобили, поезда, самолеты, корабли и подводные лодки, и в морских средах, где регулируются безопасные и здоровые условия здания, касающиеся температуры и влажности, используя свежий воздух извне.

Исследование отрасли овкв-услуг США анализирует текущий сценарий рынка и доходы, которые критические сервисные подрядные компании и OEM получили через установку систем, техническое обслуживание и операции на основе ремонта, выполняемые в отрасли овкв.

Размеры рынка и прогнозы представлены в стоимостном выражении (млрд долл. США) для всех вышеперечисленных сегментов.

| Проектирование и инжиниринг |

| Установочные подряды |

| Контракты профилактического технического обслуживания |

| Аварийные ремонтные услуги |

| Услуги управления энергией и мониторинга |

| Услуги отопления (печь, котел, тепловой насос) |

| Услуги охлаждения/кондиционирования воздуха |

| Услуги вентиляции и IAQ |

| Услуги холодильного оборудования |

| Услуги контролей, BMS и автоматизации |

| Жилой |

| Коммерческий |

| Промышленный |

| Институциональный (образование, здравоохранение, правительство) |

| Проектный (разовый) |

| Повторяющиеся сервисные соглашения |

| Северо-восток |

| Средний Запад |

| Юг |

| Запад |

| По категории услуг | Проектирование и инжиниринг |

| Установочные подряды | |

| Контракты профилактического технического обслуживания | |

| Аварийные ремонтные услуги | |

| Услуги управления энергией и мониторинга | |

| По типу обслуживаемой системы | Услуги отопления (печь, котел, тепловой насос) |

| Услуги охлаждения/кондиционирования воздуха | |

| Услуги вентиляции и IAQ | |

| Услуги холодильного оборудования | |

| Услуги контролей, BMS и автоматизации | |

| По конечному пользователю | Жилой |

| Коммерческий | |

| Промышленный | |

| Институциональный (образование, здравоохранение, правительство) | |

| По контрактной модели | Проектный (разовый) |

| Повторяющиеся сервисные соглашения | |

| По географии (регионы переписи США) | Северо-восток |

| Средний Запад | |

| Юг | |

| Запад |

Ключевые вопросы, отвеченные в отчете

Насколько велик рынок овкв-услуг США сегодня?

Размер рынка овкв-услуг США составляет 28,2 млрд долл. США в 2025 году и находится на пути к достижению 38,8 млрд долл. США к 2030 году, отражая среднегодовой темп роста 6,6%.

Какой сегмент клиентов растет быстрее всего?

Промышленные объекты, возглавляемые дата-центрами и передовым производством, ожидается, продемонстрируют среднегодовой темп роста 7,9% до 2030 года, опережая жилой и коммерческий спрос.

Что движет принятием умных овкв-сервисных моделей?

Растущие затраты на энергию, более строгие мандаты эффективности и федеральные стимулы подталкивают владельцев к развертыванию контролей с поддержкой йот, которые обеспечивают прогнозное техническое обслуживание и непрерывную оптимизацию.

Как правила по хладагентам влияют на поставщиков услуг?

Правило EPA, вступившее в силу в январе 2025 года, предписывает хладагенты A2L с низким потенциалом глобального потепления, требующие новых инструментов восстановления, обучения техников и документации соответствия, что повышает потребности в капитале и изменяет предложения услуг.

Почему фирмы частного капитала сильно инвестируют в овкв-услуги?

Контракты повторяющегося технического обслуживания генерируют предсказуемые денежные потоки, а фрагментированная среда поставщиков предлагает потенциал консолидации, приводя к множителям сделок в четвертом квартале 2024 года до 16,5× EBITDA.

Какие стратегии помогают подрядчикам смягчить нехватку техников?

Строительство собственных учебных академий, партнерство с программами ученичества и предложение стимулов карьерного пути улучшают набор персонала и удержание, защищая качество услуг и потенциал роста.

Последнее обновление страницы: