Размер и доля рынка упаковки товаров домашнего ухода

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 37.30 Миллиардов долларов США |

| Размер Рынка (2030) | 47.80 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.10% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка упаковки товаров домашнего ухода от Mordor Intelligence

Рынок упаковки товаров домашнего ухода достиг 37,3 млрд долл. США в 2025 году, и прогнозируется его рост до 47,8 млрд долл. США к 2030 году, что составляет 5,10% CAGR. Данное расширение отражает устойчивый спрос на средства гигиены, растущее проникновение электронной коммерции и политическую поддержку устойчивых решений. Импульс усиливается Регламентом Европейского союза по упаковке и отходам упаковки, вступившим в силу в феврале 2025 года, который требует, чтобы вся упаковка подлежала переработке к 2030 году.[1]Hazel O'Keeffe, "The New EU Packaging and Packaging Waste Regulation - Highlights and Challenges Ahead," PackagingLaw.com, packaginglaw.com Колебания цен на материалы, особенно на полиэтилен и полипропилен, добавляют волатильности затрат, но стимулируют облегчение веса и биологические инновации. Азиатско-Тихоокеанский регион сохраняет доминирование благодаря урбанизации и росту располагаемых доходов, в то время как Ближний Восток демонстрирует самый быстрый региональный рост на фоне экономической диверсификации. Корпоративная консолидация - проиллюстрированная поглощением Amcor Berry Global за 8,4 млрд долл. США - сигнализирует о стремлении к масштабу, поскольку производители борются с инфляцией сырья и грядущими сборами по расширенной ответственности производителя (EPR).

Ключевые выводы отчета

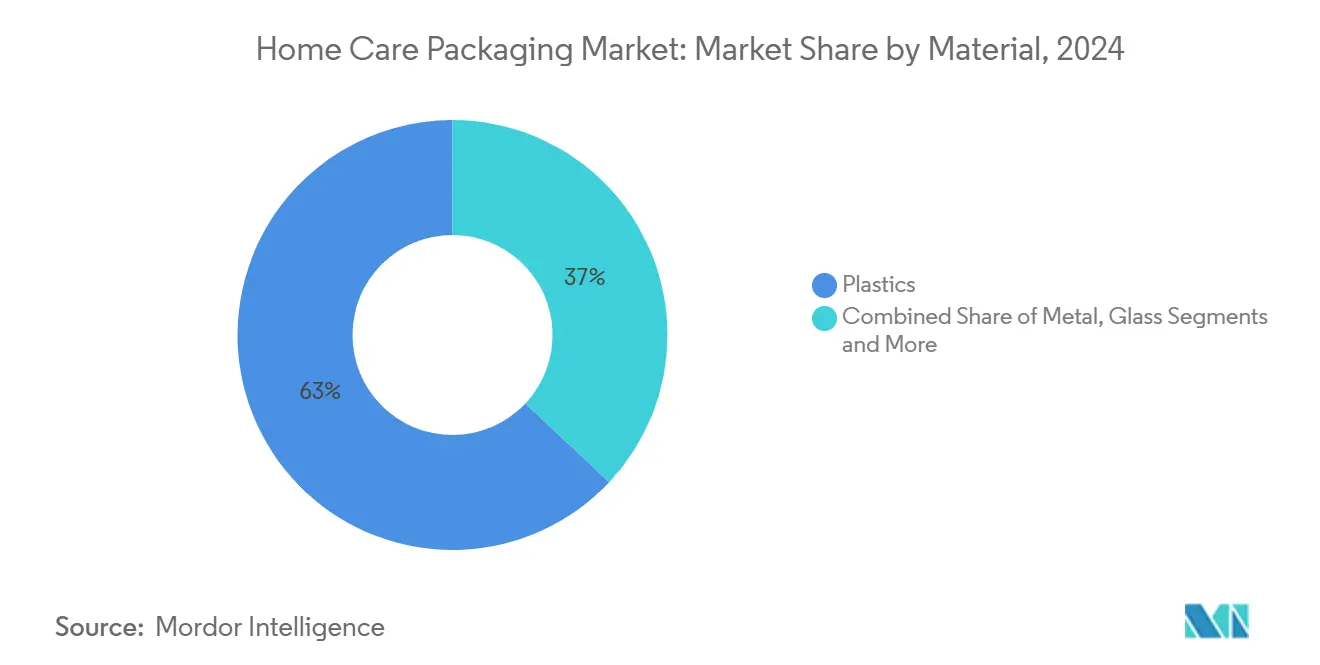

- По материалам пластики лидировали с 63,00% доли рынка упаковки товаров домашнего ухода в 2024 году; прогнозируется рост биопластиков на 12,10% CAGR до 2030 года.

- По типу упаковки бутылки и жесткие контейнеры составили 47,00% выручки в 2024 году, в то время как пакеты для пополнения и дозирующие системы готовы расширяться на 9,90% CAGR до 2030 года.

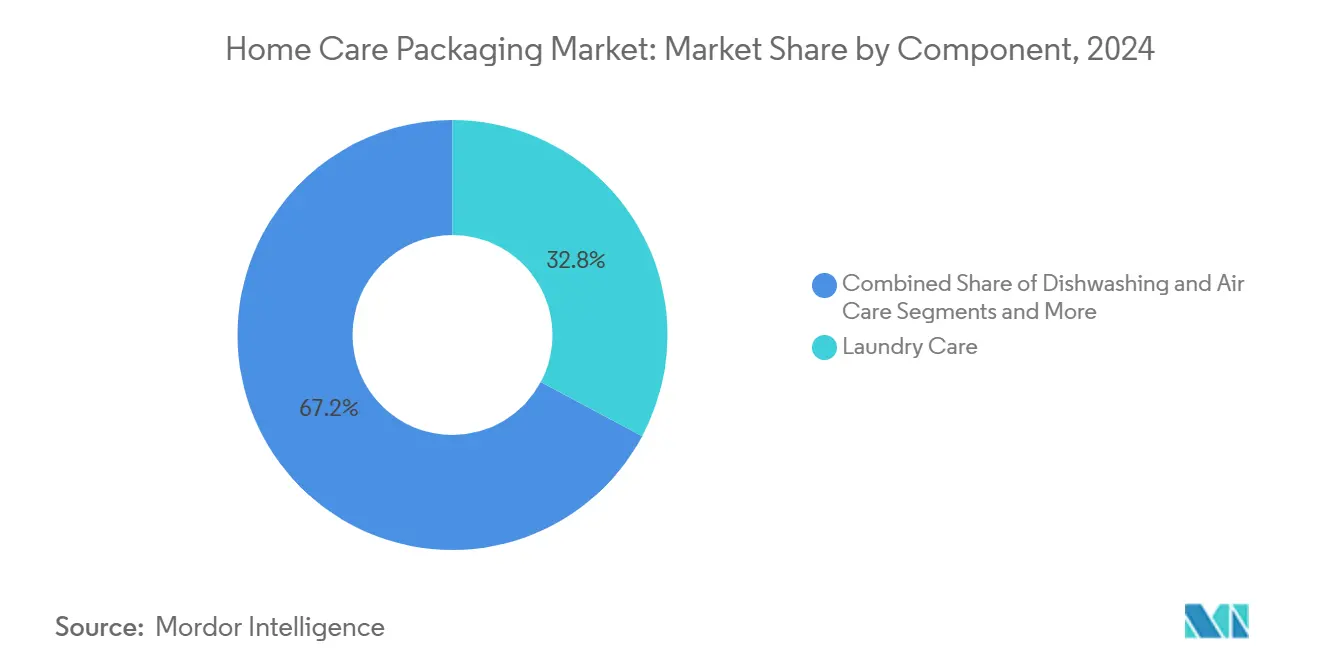

- По категории продуктов средства для стирки заняли 32,80% размера рынка упаковки товаров домашнего ухода в 2024 году; освежители воздуха являются самым быстрорастущим сегментом с 8,30% CAGR между 2025-2030 годами.

- По форм-фактору жидкости доминировали с 45,60% долей размера рынка упаковки товаров домашнего ухода в 2024 году; капсулы и таблетки будут расти на 11,00% CAGR на прогнозном горизонте.

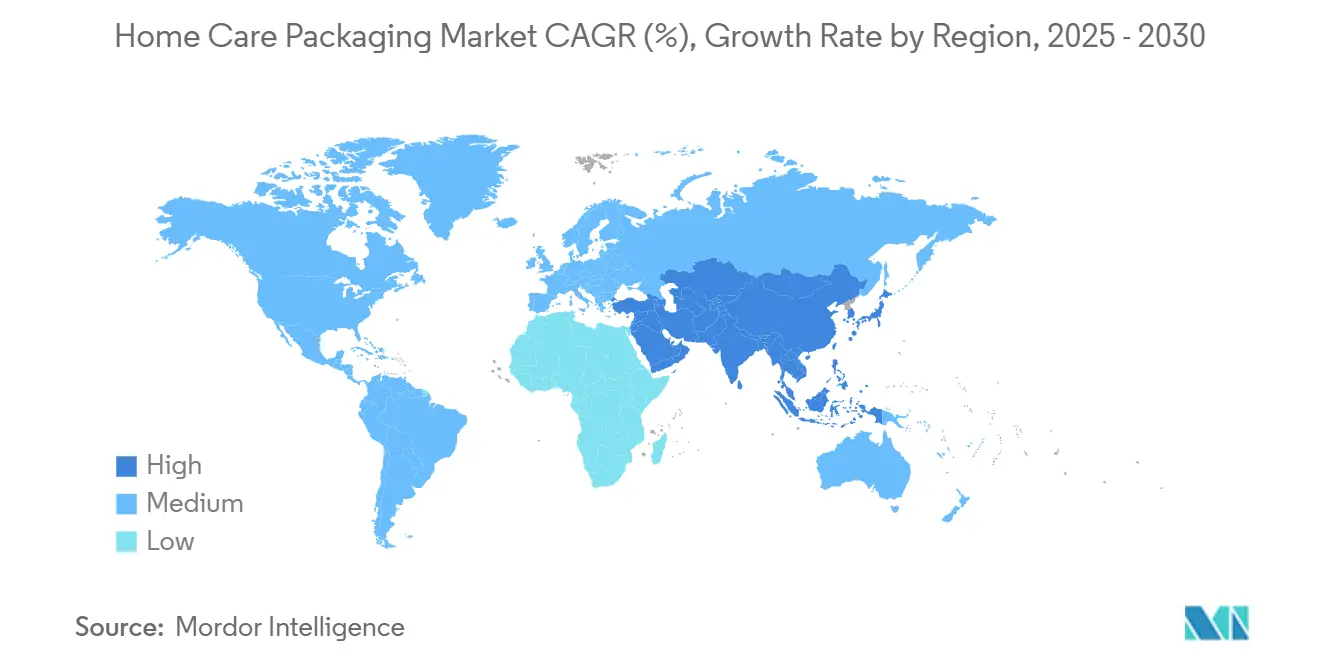

- Регионально Азиатско-Тихоокеанский регион составил 38,70% доли рынка упаковки товаров домашнего ухода в 2024 году, в то время как прогнозируется, что Ближний Восток зафиксирует 7,80% CAGR до 2030 года.

Глобальные тенденции и аналитические данные рынка упаковки товаров домашнего ухода

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая актуальность | Временные рамки влияния |

|---|---|---|---|

| Растущая премиумизация и пролиферация SKU под руководством брендов | +1.2% | Глобально (Северная Америка, АТЭС) | Среднесрочно (2-4 года) |

| Мандаты циркулярной экономики для перерабатываемой мономатериальной упаковки | +0.8% | Европа, Северная Америка с расширением в АТЭС | Долгосрочно (≥ 4 лет) |

| Бум электронной коммерции, ускоряющий спрос на небьющиеся форматы | +0.9% | Глобально (Северная Америка, АТЭС) | Краткосрочно (≤ 2 лет) |

| Городские азиатские домохозяйства, предпочитающие упаковки однократной дозы | +0.6% | АТЭС основной, распространение на БВА | Среднесрочно (2-4 года) |

| Умные диспенсеры с поддержкой IoT и экосистемы пополнения | +0.4% | Северная Америка и ЕС, пилотные в АТЭС | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущая премиумизация и пролиферация SKU под руководством брендов

Спрос на высококлассные чистящие средства стимулирует инновации в упаковке за пределами функционального хранения. Бренды используют передовые барьеры, умные крышки и отличительную эстетику для оправдания более высоких цен. Волокнистые плитки Tide evo, запущенные в 2024 году, заменяют пластик растворимой шестислойной волокнистой структурой и нацелены на премиальных покупателей.[2]Melissa Griffen, "Plastic Packaging Eliminated with New Tide Detergent Tiles," Packaging World, packworld.com Траты на косметику на Ближнем Востоке, которые к 2027 году составят 47 млрд долл. США, подпитывают аналогичные ожидания для упаковки товаров домашнего ухода. Производители дозирующих и специальных крышек получают выгоду, что подтверждается скачком продаж Silgan в четвертом квартале 2024 года до 639,4 млн долл. США. Премиумизация одновременно продвигает меньшие, богатые дизайном форматы и повышает устойчивость маржи против колебаний стоимости смол. Тенденция охватывает развитые и развивающиеся рынки, изменяя конкуренцию на полках в рамках рынка упаковки товаров домашнего ухода.

Мандаты циркулярной экономики для перерабатываемой мономатериальной упаковки

Регуляторы подталкивают производителей к дизайну, который обеспечивает простую переработку. PPWR ЕС предусматривает 100% перерабатываемость к 2030 году и 30% переработанного содержимого для одноразовых пластиковых бутылок для напитков, заставляя переходить к мономатериальным структурам. Бутылка для моющего средства на бумажной основе от Unilever подчеркивает, как корпоративные R&D согласуются с грядущими квотами. Шестьдесят три страны теперь управляют формальными схемами EPR, перенося затраты на утилизацию с муниципалитетов на производителей и поощряя подходы дизайна для переработки. Конвертеры, позиционированные в мономатериальных пленках, получают ценовую власть, тогда как поставщики многослойных барьеров должны переоснащаться или сталкиваться со снижением заказов. В долгосрочной перспективе инвестиции в соответствие ожидается стабилизируются и поддержат более широкую траекторию рынка упаковки товаров домашнего ухода.

Бум электронной коммерции, ускоряющий спрос на небьющиеся форматы

Каналы онлайн-торговли требуют упаковки, способной выдержать дополнительную обработку, колебания температуры и более длительные циклы распределения. Прогнозируется, что только возвратная транспортная упаковка в Азиатско-Тихоокеанском регионе добавит 1,40 млрд долл. США с 2023-2028 годов при 8,87% CAGR. Облегчение упаковки снижает стоимость доставки, однако цены на гофрокартон выросли на 70 долл. США за тонну в 2025 году, подталкивая конвертеры к оптимизации дизайна. Устойчивые к повреждениям гибкие пленки, усиленные ПЭТ-бутылки и двухцелевые вторичные упаковки набирают обороты. Упаковка средств личной гигиены - тесно связанная с рынком упаковки товаров домашнего ухода - достигла 38,88 млрд долл. США в 2025 году, с 27% продаж онлайн. Требование к готовности омниканальности ускоряет спрос на небьющиеся решения в рамках рынка упаковки товаров домашнего ухода.

Городские азиатские домохозяйства, предпочитающие упаковки однократной дозы

Меньшие жилые пространства, загруженный образ жизни и повышенная осведомленность о гигиене продвигают форматы однократной дозы в Азии. Капсулы для стирки однократной дозы минимизируют отходы и облегчают хранение, соответствуя потребностям 7,2 млн домохозяйств, обеспечивающих уход, прогнозируемых в Японии на 2024 год. Водорастворимые пленки, точные дозирующие крышки и компактные жесткие контейнеры лежат в основе роста. Более высокие маржи за единицу компенсируют меньшие объемы, привлекая бренды, стремящиеся к росту стоимости на рынке упаковки товаров домашнего ухода. По мере распространения культуры удобства в Юго-Восточную Азию и на Ближний Восток, популярность однократных доз, вероятно, расширится за пределы стирки в сегменты средств для мытья посуды и поверхностей. Поставщики оборудования, сосредоточенные на линиях розлива малого формата, таким образом, сталкиваются с новыми потоками доходов.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая актуальность | Временные рамки влияния |

|---|---|---|---|

| Волатильность цен на нефтехимические смолы | -0.7% | Глобально (Северная Америка, Европа) | Краткосрочно (≤ 2 лет) |

| Сборы расширенной ответственности производителя в Европе | -0.3% | Европа с расширением в Северную Америку | Среднесрочно (2-4 года) |

| Дефицит пищевой PCR-смолы для обязательств брендов | -0.4% | Глобально, развитые рынки | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Волатильность цен на нефтехимические смолы

Колеблющиеся цены на полиэтилен и полипропилен сжимают маржи конвертеров и усложняют стратегию ценообразования. PE зарегистрировал несколько повышений на 5 ¢/фунт в 2024 - 2025 годах из-за отключений и скачков сырья. PET показал рост на 1,1% после того, как тропический шторм Альберто нарушил поставки. Более мелкие конвертеры не имеют инструментов хеджирования, заставляя переносить затраты или эрозию маржи на рынке упаковки товаров домашнего ухода. Волатильность ускоряет интерес к облегчению веса и альтернативным субстратам. Конвертеры, способные быстрее переходить на биологические или переработанные входы, могут смягчить колебания цен на ископаемое топливо.

Сборы расширенной ответственности производителя в Европе

Правила EPR перестраивают экономику упаковки, возлагая затраты на управление отходами на производителей. Франция теперь требует детальной потребительской информации, в то время как Испания требует символы сортировки на упаковках. Сборы варьируются от 50-200 евро за тонну, увеличивая общие расходы на упаковку на 2-5%. Орегон и Колорадо вводят аналогичные рамки к середине 2025 года, сигнализируя о глобальном принятии. Бренды должны инвестировать в базы данных соответствия и переделывать трудно перерабатываемые форматы. Краткосрочное давление затрат снижает прибыльность, но стимулирует долгосрочное согласование с целями циркулярной экономики, поддерживая более здоровые перспективы роста для индустрии упаковки товаров домашнего ухода.

Сегментный анализ

По материалам: биопластики набирают обороты на фоне доминирования пластика

Пластики заняли 63,00% доли рынка упаковки товаров домашнего ухода в 2024 году, подчеркивая их укоренившуюся роль в экономически эффективных, богатых барьерами применениях. Сегмент продолжает использовать зрелые цепочки поставок и универсальные технологии обработки. Однако биопластики, движимые 12,10% CAGR, все больше командуют дискуссиями о дизайне, поскольку регуляторы и бренды отдают приоритет возобновляемому сырью.

Бумага и картон восстанавливают актуальность благодаря высоким коэффициентам переработки и более низким углеродным следам, однако вес и чувствительность к влаге не позволяют им попасть в основные жидкие моющие средства. Металл сохраняет нишевое значение в аэрозолях под давлением, а стекло видит маргинальное использование из-за рисков поломки в электронной коммерции. Импульс биопластиков стимулирует инвестиции в смолы PLA и PHA, при этом конвертеры испытывают мономатериальные пленки, которые все еще соответствуют требованиям кислородного барьера. По мере ужесточения мандатов на переработанное содержимое, совместимые смеси PCR и биологических входов могут укрепить стабильность поставок и конкурентоспособность затрат для рынка упаковки товаров домашнего ухода.

По типу упаковки: системы пополнения нарушают жесткие контейнеры

Бутылки и жесткие контейнеры составили 47,00% размера рынка упаковки товаров домашнего ухода в 2024 году, отражая устаревшие производственные линии и потребительскую знакомость с традиционными форматами. Легкие бутылки из HDPE и PET остаются преобладающими благодаря отличной устойчивости к ударам при падении и способности брендов служить рекламным щитом. Однако пакеты для пополнения и дозирующие системы, расширяющиеся на 9,90% CAGR, переопределяют ценностные предложения через экономию материалов и удобство циркулярной петли. Перерабатываемая безвоздушная бутылка от Aptar для дермокосметики и экологическая дозирующая крышка от B-CAP демонстрируют, как инновации модернизируют даже устоявшиеся форматы.[3]Aptar Beauty and Laboratoire SVR launch recyclable airless bottles for dermocosmetics. packaginginsights.com

Пакеты обеспечивают логистическую эффективность, сокращая вес груза и кубический объем, что имеет решающее значение для прибыльности электронной коммерции. Многоразовые диспенсеры в сочетании с легкими пакетами для пополнения сокращают выбросы жизненного цикла, резонируя со структурами сборов EPR. Между тем, металлические банки и стик-пакеты сохраняют роли в специальных очистителях, требующих определенных режимов доставки. Во всех типах конвертеры интегрируют QR-коды для инструкций по переработке, стремясь облегчить участие потребителей в циркулярных схемах и повысить метрики соответствия, которые лежат в основе будущего роста рынка упаковки товаров домашнего ухода.

По категории продуктов: освежители воздуха ускоряются на рынке, возглавляемом стиркой

Средства для стирки обеспечили 32,80% размера рынка упаковки товаров домашнего ухода в 2024 году, подкрепленные циклами частого использования и лояльностью к бренду. Капсулы, концентрированные жидкости и пакеты для пополнения пронизывают сегмент, в то время как плитки Tide evo от P&G намекают на безпластиковое будущее. Освежители воздуха, отслеживающие 8,30% CAGR до 2030 года, капитализируют на инновациях ароматов и повышенном внимании к качеству воздуха в помещениях. Доходы от усилителей аромата только в Европе прогнозируются достигнуть 3 млрд евро к 2028 году.[4]Unilever Reveals World-First Paper-Based Laundry Detergent Bottle. Unilever.com

Средства для мытья посуды, поверхностей и туалета демонстрируют устойчивые приросты через компактные концентраты и заявления об антимикробных свойствах. Инсектициды сталкиваются с более жесткими регулированиями, стимулируя переход к биоактивным веществам и безопасным для детей крышкам. Появляется межкатегориальная функциональность с продуктами, сочетающими очистку, ароматизацию и санитарные преимущества, предъявляя новые требования к производительности барьерных пленок и вентилируемых крышек. Эта динамика поддерживает разработчиков упаковки в поддержании дифференциации в рамках конкурентного рынка упаковки товаров домашнего ухода.

По форм-фактору: капсулы бросают вызов превосходству жидкостей

Жидкости представляли 45,60% доли рынка упаковки товаров домашнего ухода в 2024 году, закрепленные устоявшейся инфраструктурой розлива и потребительской знакомостью. Однако капсулы и таблетки, продвигающиеся на 11,00% CAGR, предлагают обращение без проливания и точное дозирование, ограничивая чрезмерное использование при повышении единичной экономики. Водорастворимые пленки из поливинилового спирта устраняют вторичные отходы, согласуясь с обязательствами по устойчивости. Порошковые, гелевые и пенные форматы сохраняют нишевую актуальность для тяжелых очистителей и клинговых применений. Умные датчики свежести, встроенные в крышки или пакетики, обеспечивают обеспечение качества в реальном времени, повышая восприятие ценности.

Непрерывная нить от жидкостей к капсулам ускоряет спрос на высокоточное дозирующее оборудование и влагобарьерные пакеты. Разнообразие форм-факторов также помогает брендам сегментировать ценовые уровни, сохраняя доступность SKU начального уровня при продаже премиальных упаковок удобства. Эта широта поддерживает стабильность доходов и поощряет постоянные инвестиции в R&D внутри рынка упаковки товаров домашнего ухода.

Географический анализ

Азиатско-Тихоокеанский регион доминировал с 38,70% доли рынка упаковки товаров домашнего ухода в 2024 году, отражая быструю урбанизацию, рост электронной коммерции и расширение среднего класса в Китае, Индии и Юго-Восточной Азии. Предстоящие правила Китая для переработанных пищевых пластиков установят новые региональные эталоны соответствия. Стареющее общество Японии стимулирует спрос на легко открываемые упаковки и моющие средства однократной дозы, подходящие для меньших домохозяйств. Прогнозируется, что инвестиции в региональное упаковочное оборудование превысят 18 млрд долл. США к 2024 году, поддерживая масштабирование для конвертеров.

Ближний Восток является самой быстрорастущей территорией с 7,80% CAGR до 2030 года, поддерживаемой премиумизацией на рынках Совета сотрудничества стран Залива. Региональные расходы на красоту и личную гигиену - из которых возникает переливный спрос на высококлассную упаковку товаров домашнего ухода - достигнут 47 млрд долл. США к 2027 году. Жаркий климат требует улучшений барьеров и УФ-стабильных пигментов, формируя спецификации поставщиков. Доля Саудовской Аравии в 34,6% фармацевтических продаж GCC подчеркивает параллельные возможности для гигиенической первичной упаковки.

Северная Америка и Европа остаются ключевыми, но сталкиваются с ужесточающимися регулятивными сетями. Только PPWR ЕС стимулирует бюджеты на редизайн для глобальных владельцев брендов. Между тем, Орегон и Колорадо вводят схемы EPR к июлю 2025 года, расширяя модели переработки, финансируемые производителями. Латинская Америка показывает зарождающиеся перспективы: более высокие затраты на сырье подталкивают цены на бумажную упаковку в 2025 году, сигнализируя о созревании рынка fastmarkets.com. В совокупности региональные правила и поведение потребителей поддерживают нюансированные пути роста в рамках рынка упаковки товаров домашнего ухода.

Конкурентная среда

Отраслевая консолидация изменяет конкуренцию. Интеграция Amcor Berry Global формирует лидера с доходом в 24 млрд долл. США и захватывает ожидаемые синергии в размере 650 млн долл. США. 2024 год также увидел, как Smurfit Kappa согласилась купить WestRock за 12,7 млрд долл. США, а International Paper приобрела DS Smith за 7,2 млрд долл. США, иллюстрируя стремление к масштабу и географической широте. Эти сделки обеспечивают преимущества в закупках, более широкие технологические портфели и более сильную переговорную силу против колеблющихся затрат на смолы - преимущества, критичные на рынке упаковки товаров домашнего ухода.

Технологические возможности все больше отделяют лидеров от последователей. Покупка Silgan компании Weener Packaging, повышающая его конвейер дозирующих решений, привела к 22% годовому скачку продаж в четвертом квартале 2024 года. Патентные заявки на подключенные диспенсеры, автоматизированные системы инвентаря и перерабатываемые безвоздушные насосы подчеркивают интенсивность R&D. Компании, способные объединить умные функциональности с перерабатываемостью, получают преимущество первопроходца.

Ресурсная безопасность и мощности по переработке становятся полями битвы. Дефицит пищевой PCR стимулирует предварительные закупочные контракты и совместные предприятия с переработчиками. Фирмы, инвестирующие в передовые технологии сортировки или химическую переработку, заблокируют готовность к циркулярной экономике. Возможности белого пространства существуют в биологических барьерных покрытиях, инфраструктурах пополнения замкнутого цикла и прогностическом обслуживании линий розлива на основе ИИ, предлагая пути к дифференциации в индустрии упаковки товаров домашнего ухода.

Лидеры индустрии упаковки товаров домашнего ухода

-

Amcor PLC

-

Sonoco Products Company

-

Ball Corporation

-

RPC Group

-

Winpak Ltd

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Июнь 2025: Green Bay Packaging обязалась инвестировать 1 млрд долл. США в расширение своих предприятий в Морриллтоне, Арканзас, сигнализируя о долгосрочной уверенности в спросе.

- Май 2025: Amcor и Fedrigoni представили полностью перерабатываемые упаковки для влажных салфеток, нацеленные на цели циркулярной экономики

- Апрель 2025: Amcor завершила свое приобретение Berry Global за 8,4 млрд долл. США в акциях

- Декабрь 2024: Smurfit WestRock инвестировала 40 млн долл. США в расширение завода в Уорвике, Квебек

Охват глобального отчета о рынке упаковки товаров домашнего ухода

Упаковка продуктов, которые регулярно используются в домашних делах/деятельности, называется упаковкой товаров домашнего ухода. Рынок упаковки товаров домашнего ухода отслеживает доходы от услуг, накопленные упаковочной индустрией товаров домашнего ухода/ бытовой химии, используя различные материалы, типы и продукты, упомянутые в охвате. Доходы от упаковки непотребляемых товаров, таких как инструменты для уборки, не считаются частью охвата. B2b/тяжелые/массовые продукты также не являются частью охвата.

Рынок упаковки товаров домашнего ухода сегментирован по материалам (пластик, бумага, металл, стекло), типу (бутылки и контейнеры, металлические банки, картонные коробки и гофрокартон, пакеты и мешки, и другие типы), продукту (средства для мытья посуды, инсектициды, средства для стирки, туалетные принадлежности, полироли, освежители воздуха и другие продукты) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка и Ближний Восток и Африка). Размеры рынка и прогнозы предоставляются в стоимостном выражении (долл. США) для всех вышеперечисленных сегментов.

| Пластики |

| Бумага и картон |

| Металл |

| Стекло |

| Биопластики |

| Бутылки и жесткие контейнеры |

| Пакеты и мешки |

| Картонные коробки и гофрокартон |

| Металлические банки и аэрозоли |

| Пакеты для пополнения и дозирующие системы |

| Стик-пакеты и пакетики |

| Средства для стирки |

| Средства для мытья посуды |

| Средства для поверхностей и туалета |

| Освежители воздуха |

| Инсектициды |

| Полироли и специальные очистители |

| Жидкости |

| Порошки |

| Капсулы/таблетки |

| Гели |

| Спреи/пены |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Европа | Великобритания |

| Германия | |

| Франция | |

| Италия | |

| Испания | |

| Россия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия и Новая Зеландия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток | Израиль |

| Саудовская Аравия | |

| Объединенные Арабские Эмираты | |

| Турция | |

| Остальной Ближний Восток | |

| Африка | Южная Африка |

| Египет | |

| Нигерия | |

| Остальная Африка |

| По материалам | Пластики | |

| Бумага и картон | ||

| Металл | ||

| Стекло | ||

| Биопластики | ||

| По типу упаковки | Бутылки и жесткие контейнеры | |

| Пакеты и мешки | ||

| Картонные коробки и гофрокартон | ||

| Металлические банки и аэрозоли | ||

| Пакеты для пополнения и дозирующие системы | ||

| Стик-пакеты и пакетики | ||

| По категории продуктов | Средства для стирки | |

| Средства для мытья посуды | ||

| Средства для поверхностей и туалета | ||

| Освежители воздуха | ||

| Инсектициды | ||

| Полироли и специальные очистители | ||

| По форм-фактору | Жидкости | |

| Порошки | ||

| Капсулы/таблетки | ||

| Гели | ||

| Спреи/пены | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия и Новая Зеландия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток | Израиль | |

| Саудовская Аравия | ||

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Египет | ||

| Нигерия | ||

| Остальная Африка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка упаковки товаров домашнего ухода?

Рынок оценивается в 37,3 млрд долл. США в 2025 году и прогнозируется достигнуть 47,8 млрд долл. США к 2030 году при 5,10% CAGR.

Какой регион лидирует на рынке упаковки товаров домашнего ухода?

Азиатско-Тихоокеанский регион составляет 38,70% мирового дохода благодаря урбанизации, росту доходов и быстрому росту электронной коммерции.

Почему пакеты для пополнения растут быстрее жестких бутылок?

Пакеты для пополнения сокращают использование материалов, согласуются с регулированиями циркулярной экономики и поддерживают дозирующие системы с поддержкой IoT, стимулируя 9,90% CAGR до 2030 года.

Как сборы EPR влияют на производителей упаковки?

Расширенная ответственность производителя перекладывает затраты на управление отходами на бренды, повышая расходы на упаковку на 2-5%, но стимулируя перерабатываемые мономатериальные дизайны.

Какие проблемы окружают переработанное содержимое в упаковке товаров домашнего ухода?

Ограниченная доступность пищевой PCR, длительные регулятивные одобрения и более высокие затраты - на 20-40% выше первичной смолы - препятствуют выполнению публичных обязательств по устойчивости.

Последнее обновление страницы: