Размер и доля рынка упаковки для личной гигиены США

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

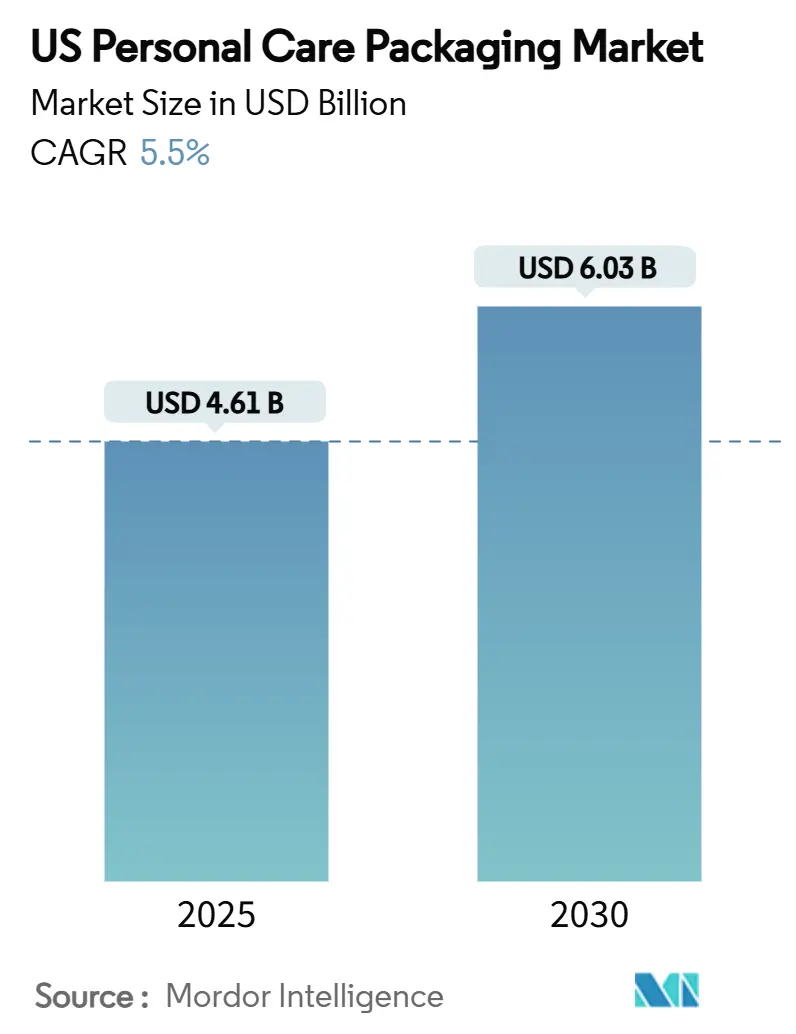

| Размер Рынка (2025) | 4.61 Миллиардов долларов США |

| Размер Рынка (2030) | 6.03 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.50% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка упаковки для личной гигиены США компанией Mordor Intelligence

Размер рынка упаковки для личной гигиены США оценивается в 4,61 млрд долларов США в 2025 году и, как ожидается, достигнет 6,03 млрд долларов США к 2030 году при CAGR 5,5% в течение прогнозного периода (2025-2030). Постоянные отказы от PFAS, растущие мандаты устойчивости и стремление к привлекательной упаковке, вызванное социальными сетями, изменяют выбор материалов и философию дизайна. Жесткие государственные правила - среди них запрет Миннесоты на намеренно добавленные PFAS в косметике с 2025 года - подталкивают конвертеры к изучению новых барьерных химикатов и модернизации инфраструктуры переработки.[1]Minnesota Pollution Control Agency, "2025 PFAS Prohibitions," pca.state.mn.us Региональные модели расходов усиливают эти сдвиги: домохозяйства на Западе тратят по 1038 долларов США в год на средства личной гигиены, что значительно выше национального среднего показателя в 908 долларов США, что объясняет раннее принятие региона премиальных, устойчивых форматов. Владельцы брендов также усиливают вертикальную интеграцию для закрепления инновационного потенциала упаковки - тенденция, подчеркиваемая полностью акционерным объединением Amcor с Berry Global в апреле 2025 года, ожидающим получить 650 млн долларов США синергии и более 3 млрд долларов США денежных потоков к 2028 году. Вместе эти силы поддерживают устойчивый рост стоимости, пролиферацию SKU и растущий спрос на дизайны, готовые к пополнению, по всему рынку упаковки для личной гигиены США.

Ключевые выводы отчета

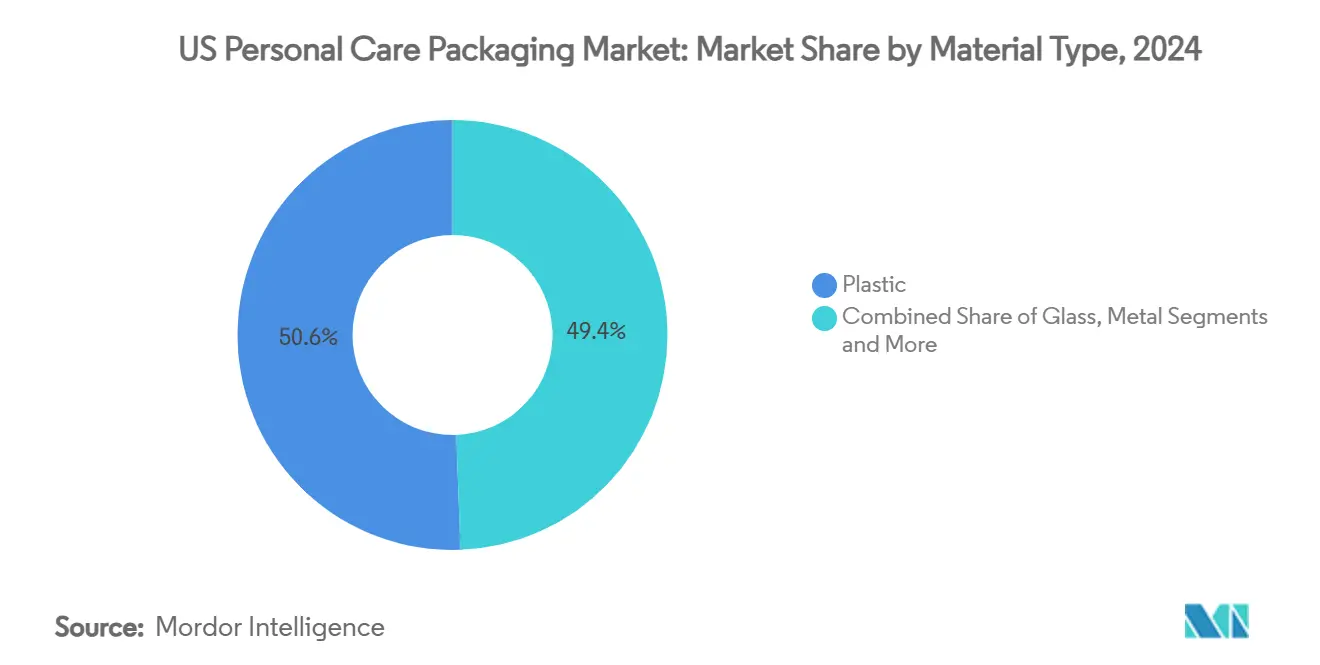

- По типу материала пластик занимал 50,6% доли рынка упаковки для личной гигиены США в 2024 году; прогнозируется рост бумаги и картона с CAGR 9,5% до 2030 года.

- По типу продукта бутылки захватили 38,2% размера рынка упаковки для личной гигиены США в 2024 году, в то время как ожидается рост пакетов с CAGR 11,2%.

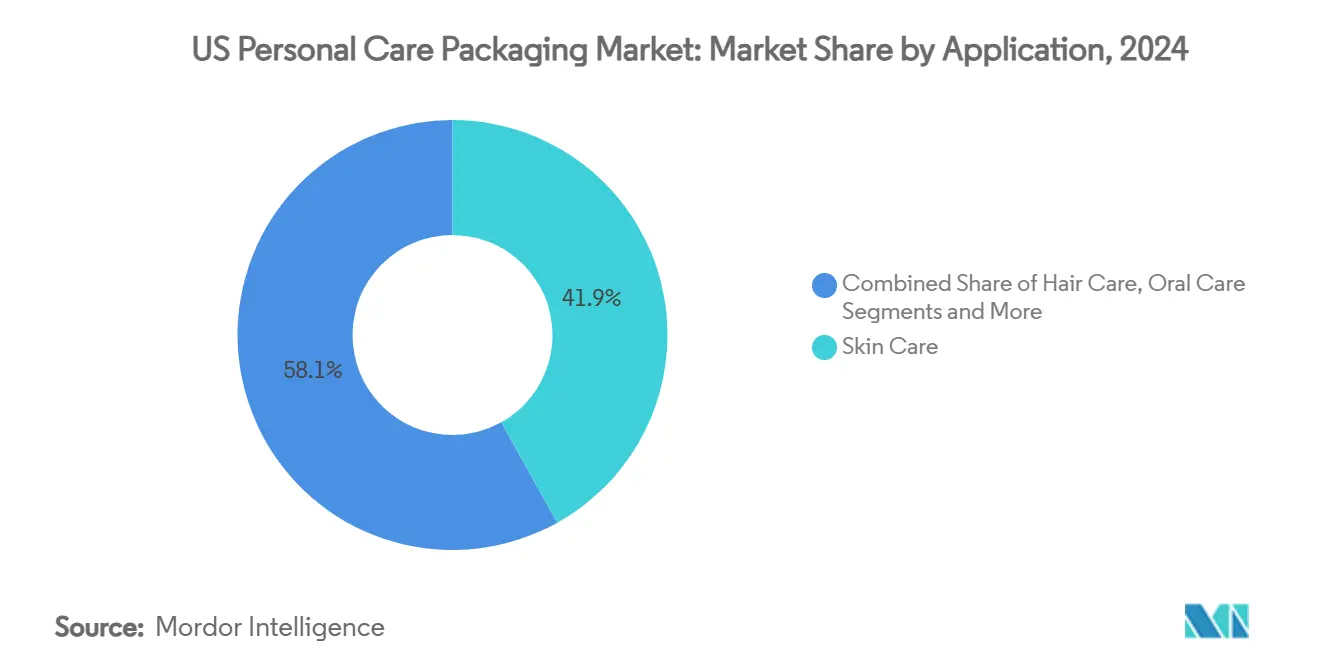

- По применению уход за кожей составил 41,9% размера рынка упаковки для личной гигиены США в 2024 году; солнцезащитный уход развивается с CAGR 9% между 2025 и 2030 годами.

- По атрибуту устойчивости перерабатываемые мономатериальные упаковки представляли 47% рынка в 2024 году; прогнозируется, что пополняемые/многоразовые системы покажут CAGR 13%.

Тенденции и инсайты рынка упаковки для личной гигиены США

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Рост располагаемого дохода стимулирует спрос на упаковку | +1.2% | Национальный, наиболее выражен на Западе и Северо-востоке | Средний срок (2-4 года) |

| Эстетика для Instagram ускоряет премиализацию | +0.8% | Общенациональный, особенно в крупных городских центрах | Краткий срок (≤ 2 лет) |

| Электронная коммерция стимулирует готовые к отправке защитные форматы | +1.0% | По всей стране, с ранним привлечением на Западе и Юге | Краткий срок (≤ 2 лет) |

| Модели подписки и пополнения благоприятствуют долговечным решениям | +0.6% | Национальный, возглавляемый премиальными ценовыми сегментами | Долгий срок (≥ 4 лет) |

| Рост TSA-размерных дорожных упаковок для потребителей в дороге | +0.4% | Общенациональный, сильнейший вокруг крупных аэропортов | Средний срок (2-4 года) |

| Умные/IoT-упаковки улучшают вовлечение и отслеживание | +0.3% | Общенациональный, смещенный к технически подкованной демографии | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Рост располагаемого дохода стимулирует спрос на упаковку

Расходы на средства личной гигиены достигли 908 долларов США на домохозяйство в 2024 году и поднимаются еще выше на Западе, где годовые расходы в среднем составили 1038 долларов США.[2]U.S. Bureau of Labor Statistics, "Consumer Expenditures Selected Areas, 2022-23," bls.gov Устойчивый рост заработной платы превращается в большее разнообразие SKU, премиальную отделку упаковки и нишевые составы, что, в свою очередь, увеличивает требования к объемам единиц по всему рынку упаковки для личной гигиены США. Стеклянные и металлические форматы выигрывают больше всего, потому что потребители ассоциируют их с качеством и устойчивостью.

Эстетика для Instagram ускоряет премиализацию

Дизайн теперь служит двойным маркетинговым каналом, побуждая бренды инвестировать в яркие формы, тиснение и индивидуальные цветовые решения, которые хорошо фотографируются. Стеклянные банки и матовые алюминиевые аэрозоли превосходят обычные HDPE бутылки, потому что они соответствуют эко-посланию и визуальному сторителлингу на социальных платформах. Партнерство L'Oréal с IBM по обучению ИИ устойчивым составам подчеркивает, как технологическая конвергенция поддерживает как внешний вид, так и функцию.[3]Beauty Packaging Staff, "L'Oréal & IBM to Build First AI Model for Sustainable Cosmetics," beautypackaging.com

Электронная коммерция стимулирует готовые к отправке защитные форматы

Каналы прямого потребителя требуют упаковки, которая выдерживает длительные поездки посылок, но при этом обеспечивает увлекательный момент распаковки. Усиленные пакеты, перевернутые тубы и насосы с защитой от вскрытия решают проблемы утечки, раздавливания и кражи, не увеличивая расходы на фрейт. Бренды, которые освоили плотное использование куба и мономатериальную вторичную упаковку, сокращают выбросы и расходы на доставку, выигрывая повторные покупки.

Модели подписки и пополнения благоприятствуют долговечным решениям

Программы регулярной доставки поощряют инвестиции в более прочные контейнеры, особенно алюминиевые и стеклянные, которые выдерживают повторные циклы. Сотрудничество Ball Corporation с Meadow по полностью перерабатываемым алюминиевым банкам подчеркивает поворот к долговечности замкнутого цикла.[4]Ball Corporation, "Ball and Meadow to Produce Fully Recyclable Aluminium Cans," packagingeurope.com Умные теги, встроенные в картриджи для пополнения, также запускают автоматические повторные заказы, углубляя лояльность к бренду.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Высокие затраты на R&D и оснастку ограничивают инновации | -0.9% | Общенациональный, сильнее всего бьет по мелким производителям | Средний срок (2-4 года) |

| Правила PFAS на уровне штатов добавляют бремя соответствия | -0.7% | Общенациональный, но правила различаются по штатам | Краткий срок (≤ 2 лет) |

| Колебания цен на переработанную смолу и непостоянное качество | -0.5% | Общенациональный, с наибольшим воздействием на производственные центры | Краткий срок (≤ 2 лет) |

| Препятствия обратной логистики для программ пополнения и возврата | -0.4% | Общенациональный, несколько смягченный в плотных городских районах | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокие затраты на R&D и оснастку ограничивают инновации

Разработка нового выдувного формования или прецизионного насоса может превысить 1 млн долларов США за линию. Небольшие конвертеры борются за финансирование множественных испытаний, особенно когда биологические смолы требуют специализированного оборудования и расширенной квалификации. Патентные заявки на складные аппликаторы иллюстрируют сложность, а также капиталоемкость дифференцированной технологии дозирования.

Правила PFAS на уровне штатов добавляют бремя соответствия

SB682 Калифорнии запрещает PFAS во многих потребительских товарах начиная с 2027 года. Параллельно FDA отозвала 35 уведомлений о PFAS для контакта с пищевыми продуктами в 2025 году, повышая неопределенность для аналогичного использования в средствах личной гигиены. Поддержание множественных смесей смол и барьерных покрытий для каждого штата подрывает эффективность цепочки поставок и увеличивает затраты на тестирование, замедляя общий рост рынка упаковки для личной гигиены США.

Сегментный анализ

По типу материала: пластик удерживает позиции, бумага набирает темп

Пластик сохранил 50,6% доли рынка упаковки для личной гигиены США в 2024 году благодаря низкой стоимости, гибкости дизайна и хорошо налаженным цепочкам поставок. Однако сегмент бумаги и картона, по прогнозам, покажет CAGR 9,5% до 2030 года, поддерживаемый репрессиями против PFAS и потребительским предпочтением возобновляемых подложек. Бренды экспериментируют с картонными коробками с барьерным покрытием и формованными волокнистыми банками, которые проходят тесты на влажность, не компрометируя привлекательность полки. Интеграция переработанного PET и пилотные заводы химической переработки помогают пластику защищать свое лидерство, смягчая проблемы цикличности.

Политика циклической экономики подталкивает конвертеры к повышению содержания постпотребительской смолы (PCR) и созданию схем обратного выкупа. Одновременно стекло и металл получают прибыль от позиционирования люкса: престижные этикетки средств по уходу за кожей развертывают толстостенные флаконы и матовые алюминиевые стики, чтобы оправдать ценовые премии, одновременно рекламируя бесконечную переработку. Инновации материалов также стимулируются вертикальной интеграцией, примером которой являются инвестиции Amcor в поставки смол, которые защищают поставки PCR для расширяющегося рынка упаковки для личной гигиены США.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу продукта: бутылки правят, но пакеты ускоряются

Бутылки составляли 38,2% размера рынка упаковки для личной гигиены США в 2024 году из-за знакомости, влияния на полке и универсальности для лосьонов, шампуней и гелей для душа. Однако гибкие пакеты, по прогнозам, покажут CAGR 11,2%, движимые эффективностью куба электронной коммерции и меньшим использованием материала. Перезакрываемые носики и форматы стоя укрепляют удобство для потребителей, в то время как сверхтонкие пленки сдерживают вес доставки.

Тубы, стики и прецизионные насосы обслуживают целевые применения - думайте о SPF стиках для солнцезащиты или безвоздушных насосах для сывороток с ретинолом - где точность дозировки важнее стоимости единицы. Складные картонные коробки набирают почву, поскольку бренды мигрируют к мономатериальным бумажным решениям, которые упрощают переработку с тротуара. Во всех форматах NFC чипы и QR коды поднимают упаковки в центры вовлечения - ключевой дифференциатор на переполненном рынке упаковки для личной гигиены США.

По применению: уход за кожей доминирует, солнцезащитный уход самый быстрый

Линии ухода за кожей составляли 41,9% размера рынка упаковки для личной гигиены США в 2024 году, отражая зрелость категории, наслоение режима и широкую возрастную привлекательность. Наборы банка-в-коробке, UV-защитное матовое стекло и безвоздушные насосы поддерживают высокую пропускную способность среди соупаковщиков. Между тем, прогнозируется рост солнцезащитного ухода с CAGR 9%, поскольку восстанавливается активный отдых и распространяются заявления о широком спектре. Легкие мини в стиле саше также стимулируют пробные покупки.

Уход за волосами держится стабильно с программами пополнения на основе пакетов и большими насосными бутылками, обе разработаны для сокращения интенсивности пластика на одно использование. Уход за полостью рта и цветная косметика инновируют через перерабатываемые головки туб и пополняемые палетки соответственно. Каждая ниша стимулирует бесподобные барьерные и дозировочные потребности, сохраняя диверсификацию рынка упаковки для личной гигиены США.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По атрибуту устойчивости: перерабатываемые лидируют, пополняемые растут

Перерабатываемые мономатериалы держали 47% долю в 2024 году, поскольку законы о расширенной ответственности производителя поощряют дизайны, которые поступают в существующие MRF. Конвертеры гонятся за барьерами drop-in, которые исключают PFAS, но сохраняют срок хранения, обеспечивая быстрое масштабирование этих решений. Параллельно пополняемые системы готовы к CAGR 13%. Алюминиевые оболочки дезодорантов и стеклянные бутылки сыворотки в паре с PCR PET пополняемыми модулями иллюстрируют, как роскошная эстетика сочетается с целями сокращения отходов.

Содержание постпотребительского переработанного материала сталкивается с нехваткой сырья, но проекты химической деполимеризации вокруг Мексиканского залива обещают будущую безопасность поставок. Компостируемые PLA или PHA пленки остаются нишевыми, в основном из-за стоимости и ограниченной муниципальной инфраструктуры, но продолжающиеся R&D намекают на более широкое принятие после 2030 года. Такой импульс подчеркивает долгосрочную траекторию эволюции рынка упаковки для личной гигиены США.

Географический анализ

Юг составлял 36,2% доли рынка упаковки для личной гигиены США в 2024 году, поддерживаемый благоприятными затратами на рабочую силу, надежными линиями поставок смол вдоль Мексиканского залива и обширной потребительской базой, простирающейся от Техаса до Флориды. Миграция в метро Солнечного пояса поддерживает формирование домохозяйств и, соответственно, спрос на SKU средств личной гигиены по выгодной цене, усиливая высокообъемный спрос на бутылки и крышки в регионе.

Запад является самым быстрорастущим региональным кластером с CAGR 7,9% до 2030 года. Повышенные доходы домохозяйств, в среднем 1038 долларов США, потраченных ежегодно на средства личной гигиены, питают готовность платить за упаковки с низким воздействием, включая формованные волокнистые банки и элегантно матовые стеклянные бутылки. Всесторонние уставы EPR Калифорнии и запреты PFAS дополнительно подталкивают бренды к продвинутым мономатериальным ламинатам и барьерным слоям без химикатов. Технологическая культура Силиконовой долины также ускоряет принятие QR-включенного руководства по переработке и приложений отслеживания пополнения, которые синхронизируются с моделями подписки, усиливая влияние региона на общенациональные тенденции упаковки.

Северо-восток и Средний Запад поддерживают устойчивое, но умеренное расширение. Зажиточные прибрежные города, такие как Нью-Йорк и Бостон, подкрепляют спрос на престижную упаковку, в то время как Средний Запад использует конкурентоспособную по затратам землю и квалифицированную рабочую силу для привлечения крупномасштабных капитальных проектов, таких как модернизация производства Kimberly-Clark на 2 млрд долларов США в Огайо и Южной Каролине. Оба региона выигрывают от логистической близости к ключевым владельцам брендов FMCG, упрощая время от упаковки до полки и сдерживая выбросы фрейта для более широкого рынка упаковки для личной гигиены США.

Конкурентная среда

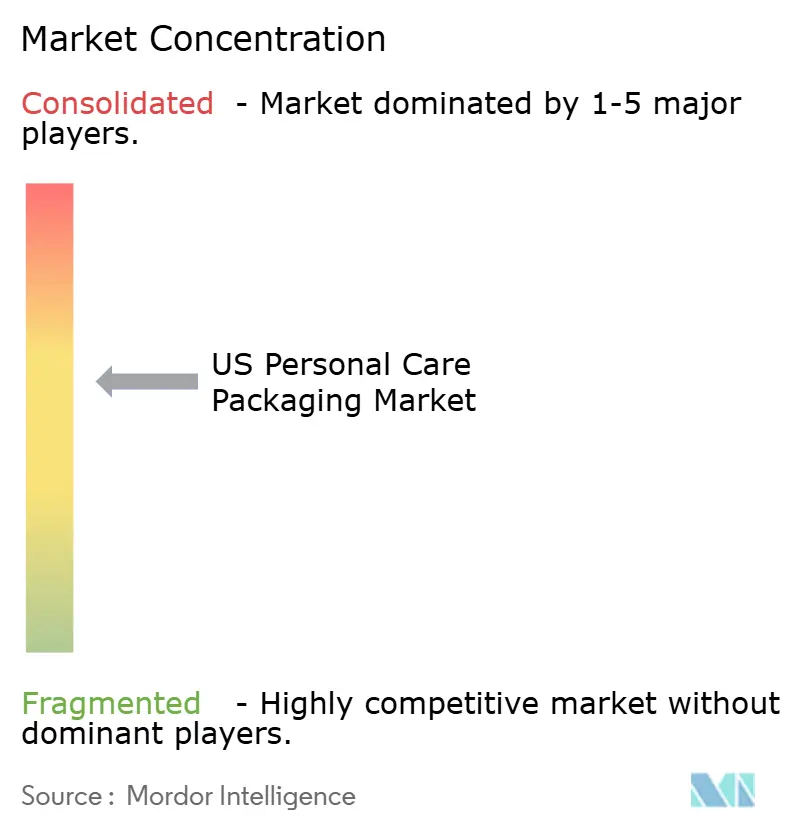

Рынок демонстрирует умеренную консолидацию, при этом объединенная сущность Amcor-Berry Global теперь командует внушительным присутствием в бутылках, крышках и гибких ламинатах. Захват синергии в 650 млн долларов США за три года усилит их переговорную силу с поставщиками смол и лицензиарами технологий. Между тем, покупка TricorBraun Veritiv Containers в 2025 году расширила свою североамериканскую дистрибуторскую сеть и укрепила уровни обслуживания для средних брендов красоты.

Принятие технологий выделяется как дифференциатор. AptarGroup развертывает системы визуального контроля с поддержкой ИИ для сертификации 100% целостности крышек, в то время как умные дозирующие насосы Silgan встраивают RFID теги для мониторинга объемов заполнения и аутентификации пополнений в точке продажи. Меньшие специалисты, такие как Virospack, используют нишевую экспертизу в пипетках и роскошном стекле для выигрыша заказов с высокой маржой после своей доли в Eurovetrocap в январе 2025 года.

Учетные данные устойчивости также диктуют прирост доли. Amcor обязалась включить 30% переработанного содержания в глобальные операции к 2030 году и опубликовала подробную дорожную карту декарбонизации, описывающую цели scope-1, -2 и -3. Локализованные поставки PCR, биологические лаки и программы облегчения теперь являются базовыми ставками, а не дифференциаторами, давя на отстающих и энергизируя инноваторов по всему рынку упаковки для личной гигиены США.

Лидеры индустрии упаковки для личной гигиены США

-

HCP Packaging Co. Ltd

-

Silgan Holdings Inc.

-

Berry Global Group, Inc.

-

Albea Services SA

-

APC Packaging

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Июнь 2025: Unilever приобрела Dr. Squatch для углубления своего присутствия в мужском уходе и масштабирования высокорастущей модели прямого потребителя.

- Май 2025: Kimberly-Clark представила расширение производства в США на 2 млрд долларов США с роботизированными и логистическими модернизациями с поддержкой ИИ.

- Апрель 2025: Amcor завершила свое полностью акционерное слияние с Berry Global, прогнозируя 3 млрд долларов США годового денежного потока.

- Март 2025: TricorBraun согласилась купить Veritiv Containers, добавив масштаб дистрибуции жесткой упаковки по всему континенту.

Область действия отчета по рынку упаковки для личной гигиены США

Упаковка для личной гигиены играет существенную роль в маркетинге продукта, поскольку она добавляет визуальную привлекательность и отображает соответствующую информацию о продукте. Отчет изучает первичные материалы, такие как пластик, бумага и т.д. Упаковка выполняется для различных продуктов, таких как косметика, шампуни и т.д., где жесткие пластики доминируют на рынке из-за их низкой цены, некоррозийных и легких свойств.

Упаковка для личной гигиены США сегментирована по типу материала (пластик, стекло, металл, и бумага и картон), типу продукта (бутылки, тубы и стики, насосы и дозаторы, пакеты, и другие типы продуктов), и применению (уход за кожей, уход за волосами, уход за полостью рта, косметические продукты, дезодоранты и ароматы, и другие применения). Размеры рынка и прогнозы предоставлены в стоимостном выражении (доллары США) для всех вышеперечисленных сегментов.

| Пластик |

| Стекло |

| Металл |

| Бумага и картон |

| Бутылки |

| Тубы и стики |

| Насосы и дозаторы |

| Пакеты |

| Складные картонные коробки |

| Другие |

| Уход за кожей |

| Уход за волосами |

| Уход за полостью рта |

| Макияж и цветная косметика |

| Дезодоранты и ароматы |

| Депиляторы |

| Другие |

| Перерабатываемый (мономатериал) |

| Содержание постпотребительского переработанного (PCR) материала |

| Пополняемый / многоразовый |

| Компостируемый / биологический |

| По типу материала | Пластик |

| Стекло | |

| Металл | |

| Бумага и картон | |

| По типу продукта | Бутылки |

| Тубы и стики | |

| Насосы и дозаторы | |

| Пакеты | |

| Складные картонные коробки | |

| Другие | |

| По применению | Уход за кожей |

| Уход за волосами | |

| Уход за полостью рта | |

| Макияж и цветная косметика | |

| Дезодоранты и ароматы | |

| Депиляторы | |

| Другие | |

| По атрибуту устойчивости | Перерабатываемый (мономатериал) |

| Содержание постпотребительского переработанного (PCR) материала | |

| Пополняемый / многоразовый | |

| Компостируемый / биологический |

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка упаковки для личной гигиены США?

Рынок оценивается в 4,61 млрд долларов США в 2025 году и, по прогнозам, вырастет до 6,03 млрд долларов США к 2030 году.

Какой материал завоевывает наибольшую долю против традиционного пластика?

Решения из бумаги и картона демонстрируют CAGR 9,5%, опережая все другие подложки из-за растущих запретов PFAS и потребительского спроса на перерабатываемую волокнистую упаковку.

Почему пакеты растут быстрее, чем бутылки?

Пакеты оптимизируют пространство для доставки, используют меньше материала и подходят для логистики электронной коммерции, что обеспечивает их CAGR 11,2% до 2030 года.

Как государственные правила по PFAS повлияют на будущий выбор упаковки?

Запреты в таких штатах, как Миннесота и Калифорния, ускоряют переход к барьерным химикатам без PFAS, заставляя бренды переформулировать и принять альтернативные подложки раньше запланированного.

Какую роль играет электронная коммерция в росте сектора?

Онлайн-продажи усиливают потребность в готовой к отправке, защитной упаковке правильного размера, добавляя примерно 1 процентный пункт к общему CAGR рынка.

Какой атрибут устойчивости расширяется быстрее всего?

Пополняемые и многоразовые системы развиваются с CAGR 13%, поскольку услуги подписки и премиальное позиционирование делают долговечные контейнеры финансово выгодными.

Последнее обновление страницы: