Размер и доля рынка медицинской упаковки

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

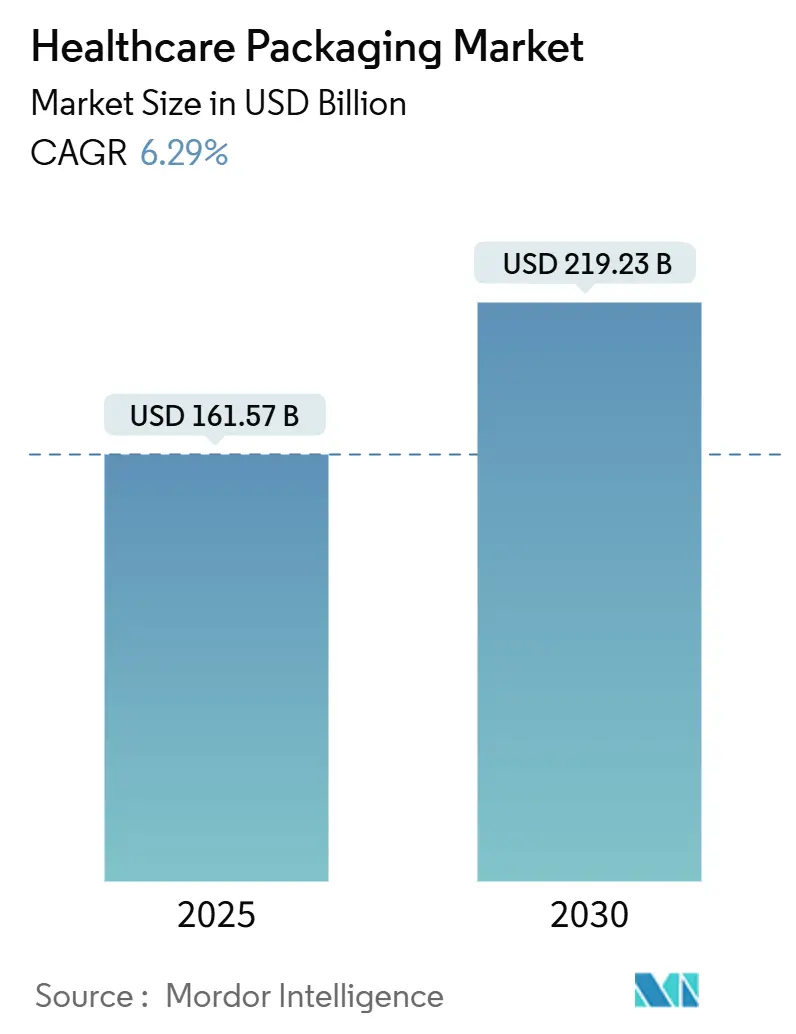

| Размер Рынка (2025) | 161.57 Миллиардов долларов США |

| Размер Рынка (2030) | 219.23 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.29% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Низкий |

Ключевые игроки*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка медицинской упаковки от Mordor Intelligence

Размер рынка медицинской упаковки достиг 161,57 млрд долл. США в 2025 году и, по прогнозам, вырастет до 219,23 млрд долл. США к 2030 году, регистрируя CAGR 6,29%. Ускорившийся спрос на биологические препараты, быстрое расширение моделей домашнего лечения и ужесточение правил сериализации закрепляют эту восходящую траекторию. Демографический импульс очевиден, поскольку когорта старше 65 лет теперь превышает численность молодежи в Европе, усиливая потребности в удобной для пользователя, безопасной для пожилых упаковке. Параллельно владельцы фармацевтических брендов отдают приоритет отслеживаемым, защищенным от вскрытия конструкциям для сдерживания подделок, в то время как умные датчики, встроенные в первичную упаковку, повышают приверженность терапии. Регулирование устойчивости в Европейском союзе и отдельных штатах США подталкивает владельцев брендов к перерабатываемым мономатериальным структурам без ущерба для барьерной защиты. Волатильность цен на полимерное сырье и ограниченные мощности медицинского стекла остаются ценовыми препятствиями, но продолжающиеся инвестиции в региональные производственные центры смягчают риски поставок.

Ключевые выводы отчета

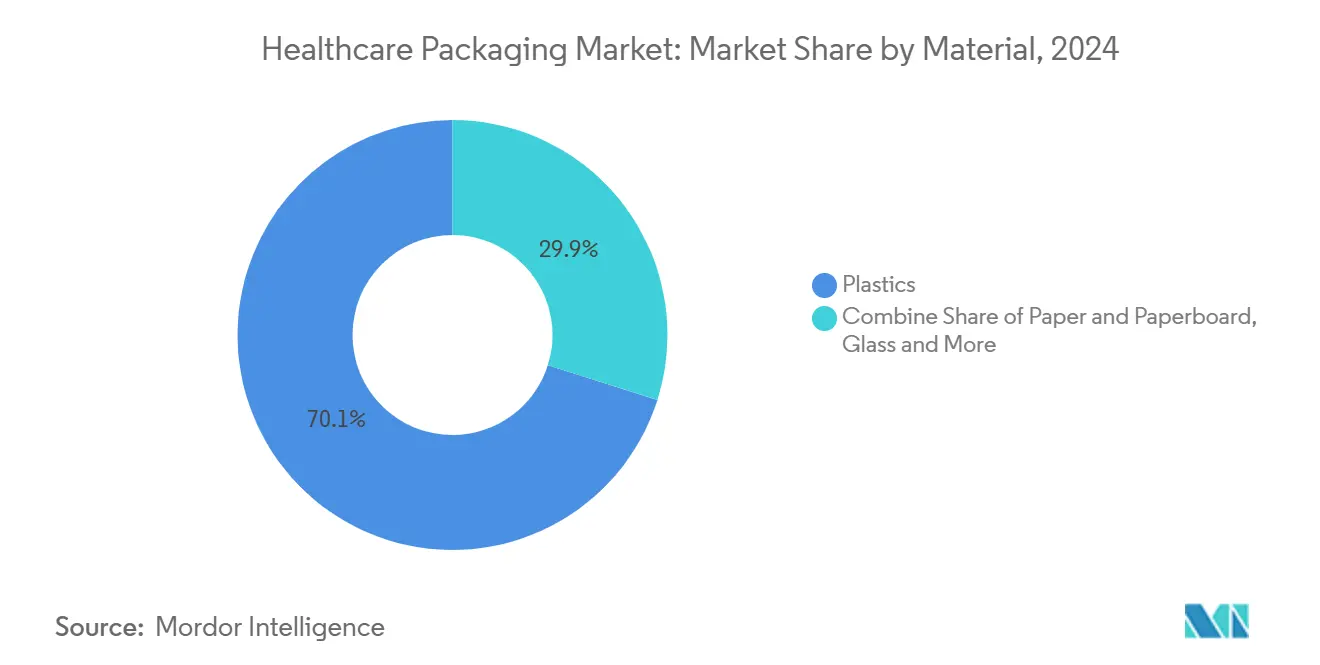

- По материалам пластик лидировал с 70,12% доли рынка медицинской упаковки в 2024 году; прогнозируется, что стекло будет расширяться с CAGR 10,42% до 2030 года.

- По типу продукции флаконы и контейнеры составили 40,21% размера рынка медицинской упаковки в 2024 году, в то время как блистерные упаковки прогнозируются к росту с CAGR 8,67% до 2030 года.

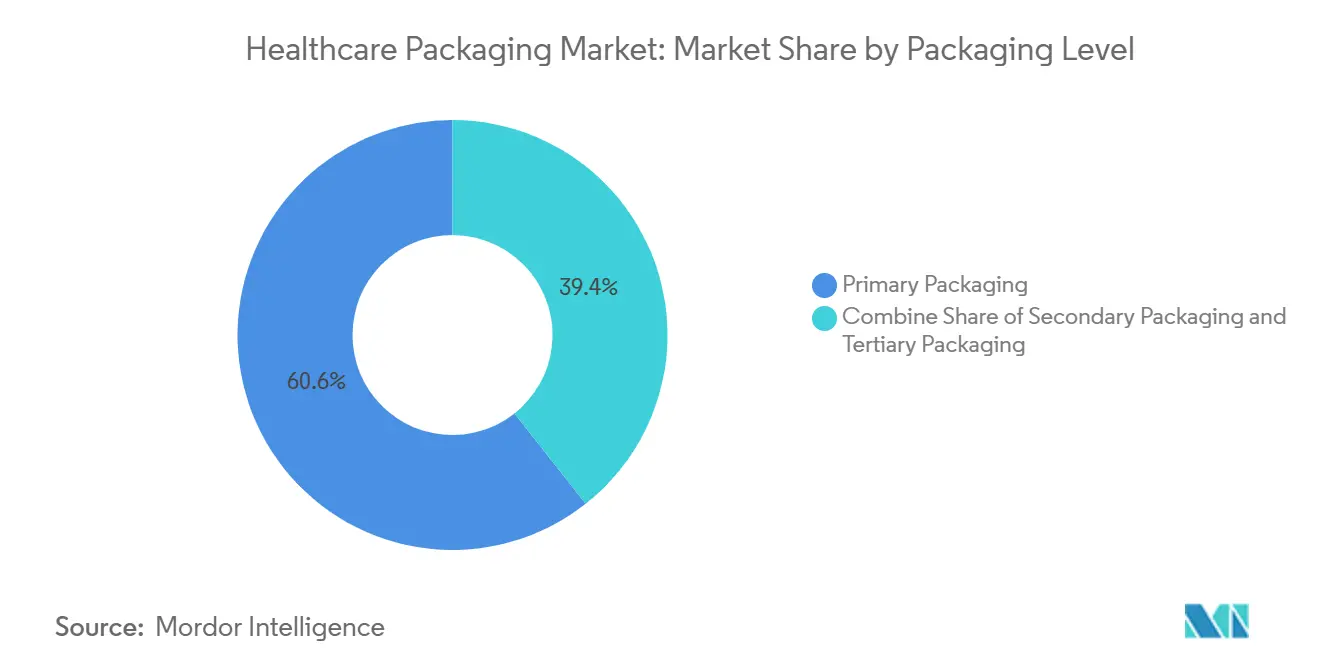

- По уровню упаковки первичная упаковка захватила 60,64% доли рынка медицинской упаковки в 2024 году; третичная упаковка развивается с CAGR 8,13% до 2030 года.

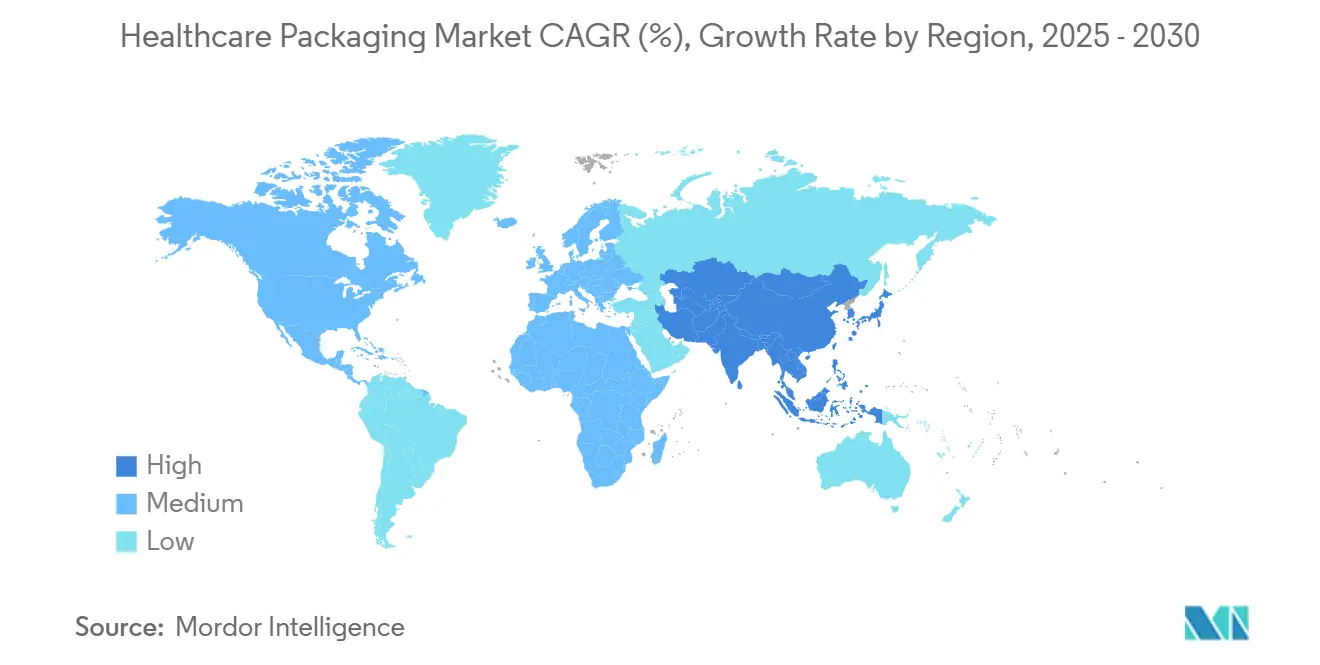

- По географии Северная Америка удерживала 36,35% доли рынка медицинской упаковки в 2024 году, тогда как Азиатско-Тихоокеанский регион нацелен на CAGR 9,32% до 2030 года.

- По конечному пользователю фармацевтическое производство командовало 36,62% размера рынка медицинской упаковки в 2024 году, в то время как нутрицевтики и OTC продукты готовы к росту с CAGR 9,64% до 2030 года.

Глобальные тенденции и инсайты рынка медицинской упаковки

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Всплеск спроса на средства самообслуживания и домашней диагностики | +1.8% | Глобально, с ранними достижениями в Северной Америке и Европе | Среднесрочный (2-4 года) |

| Мандаты по сериализации и борьбе с подделками | +1.2% | Глобально, во главе с реализацией US DSCSA и EU FMD | Краткосрочный (≤ 2 лет) |

| Стареющее население и распространенность хронических заболеваний | +1.5% | Глобально, сконцентрировано в развитых рынках | Долгосрочный (≥ 4 лет) |

| Замещение материалов, основанное на устойчивости | +0.9% | Ядро ЕС и Северной Америки, переход в АТЭС | Среднесрочный (2-4 года) |

| Криогенная упаковка для клеточной и генной терапии | +0.7% | Северная Америка и ЕС, развивающиеся в АТЭС | Долгосрочный (≥ 4 лет) |

| Умные упаковки с RFID/NFC для отслеживания приверженности | +0.4% | Первоначально развитые рынки, глобальная экспансия | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Всплеск спроса на средства самообслуживания и домашней диагностики

Годовые капитальные расходы медицинских технологий на устройства диабетического ухода достигли 7,09 млрд долл. США в 2024 году, с 2,7 млрд долл. США, предназначенными для непрерывных мониторов глюкозы, которые требуют готовой к розничной продаже стерильной упаковки. [1]Scitodate, "Diabetes Care Devices Deep-Dive," scitodate.com Запуски BD PIVO Pro и MiniDraw показывают, как бренды теперь спецификуют защищенные от вскрытия пакеты, размером для выполнения заказов по почте, обеспечивая при этом стерильность больничного класса. FDA-одобренная система Medtronic InPen-Simplera Smart MDI подчеркивает, что упаковка должна защищать не только лекарство, но и встроенную электронику и сопутствующие приложения. Рынок медицинской упаковки, следовательно, поворачивается к защищенным от детей, но дружественным к пожилым замкам, многослойным полостям для датчиков и QR-инструкциям, которые соответствуют рабочим процессам телемедицины. Интенсивное принятие домашнего ухода поддерживает рынок медицинской упаковки на устойчивой траектории роста.

Мандаты по сериализации и борьбе с подделками

Полное применение US DSCSA в ноябре 2024 года спровоцировало до 30% ошибок в обмене данными, рискуя ежедневными карантинами 110 000 упаковок при несоответствии кодов. Конвейерная служба сериализации Cardinal Health под ключ выросла, поскольку производители лекарств передали на аутсорсинг кодирование, агрегацию и валидационные шаги. RFID шприц BD iDFill показывает, что встраивание идентификаторов на первичном уровне позволяет компаниям обойтись без вторичных этикеток и ускорить скорость линии. Европейские правила FMD, требующие двойных человеко- и машиночитаемых кодов, дополнительно подталкивают рынок медицинской упаковки к инвестициям в цифровую инфраструктуру. Поставщики, способные объединить аппаратное обеспечение, программное обеспечение и валидированные облачные услуги, получают долю, поскольку сложность сериализации возрастает.

Стареющее население и распространенность хронических заболеваний

Множественные хронические состояния среди взрослых в США выросли с 21,8% в 2013 году до 27,1% в 2023 году, с самым резким ростом у молодых взрослых. West Pharmaceutical Services уже получает 73% продаж собственных продуктов от платформ самоинъекций, которые должны поставляться в эргономичных, безопасных для пожилых лотках. SmartPack от Caretech интегрирует звуковые подсказки и верификацию таблеток, снижая ошибки дозирования среди пациентов с артритом. Эти тенденции обеспечивают продолжение развития рынком медицинской упаковки более крупных шрифтов, тактильных сигналов и нескользящих поверхностей, которые решают проблему снижающейся ловкости без добавления веса материала.

Замещение материалов, основанное на устойчивости

Регулирование упаковки и упаковочных отходов Европейского союза требует перерабатываемости для всех упаковок к 2030 году, хотя исключения для медицинских товаров, чувствительных к контакту, находятся на рассмотрении. [2]European Commission, "New EU Regulation Promotes the Procurement of Sustainable Packaging," green-forum.ec.europa.eu AmFiber Performance Paper от Amcor, недавно защищенная патентом ЕС, балансирует волокнистую структуру с барьерными слоями фармацевтического класса. Сравнение жизненного цикла показало, что полиэтиленовые пакеты выделяют на 70% меньше CO₂-эквивалента, чем стекло или алюминий, усложняя нарратив "все бумага". TekniPlex теперь предлагает блистерные пленки с 30% содержанием переработанного потребительского сырья, достигая целей циркулярности ЕС без необходимости переквалификации лекарственной формулировки. Калифорнийский SB 54 устанавливает 65% уровень переработки к 2032 году, но в настоящее время освобождает упаковки рецептурных лекарств, подчеркивая лоскутную регулятивную систему, которая заставляет глобальные бренды проектировать модульные дизайны. Зеленые мандаты, следовательно, перестраивают материальную смесь и структуру затрат рынка медицинской упаковки.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Волатильность цен на нефтехимические смолы | -0.8% | Глобально, с острым влиянием в зависимых от импорта регионах | Краткосрочный (≤ 2 лет) |

| Сложные многоюрисдикционные правила утилизации отходов | -0.6% | Глобально, сконцентрировано в развитых рынках | Среднесрочный (2-4 года) |

| Узкие места мощности медицинского стекла | -0.4% | Глобально, с концентрацией поставок в Европе и Азии | Среднесрочный (2-4 года) |

| Риски кибербезопасности в подключенной упаковке | -0.3% | Развитые рынки с продвинутыми ИТ здравоохранения | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Волатильность цен на нефтехимические смолы

Закрытие нефтеперерабатывающего завода LyondellBasell в Хьюстоне и ввод в эксплуатацию нового завода полипропилена Formosa сжали поставки пропилена, при этом Argus ожидает двузначного роста цен в 2025 году. Затраты на инженерные смолы снова выросли в марте 2025 года, снижая маржу конвертеров. Бренды здравоохранения, привязанные к валидированным FDA кодам материалов, не могут быстро переключать смолы, поэтому меньшие конвертеры сталкиваются с проблемами ликвидности. Рынок медицинской упаковки видит, как более крупные игроки используют долгосрочное хеджирование и мультисорсинг для смягчения волатильности, в то время как они оценивают ламинаты моно-ПП с более высоким барьером, которые позволяют уменьшить толщину без риска барьерного сбоя.

Сложные многоюрисдикционные правила утилизации отходов

Аризона ограничивает хранение медицинских отходов 90 днями, тогда как Калифорния требует полных планов от колыбели до могилы, подталкивая дизайны упаковок к двухслойным, устойчивым к проколам ваннам, которые добавляют стоимость и вес. Федеральный 49 CFR 173.197 дополнительно требует жесткой, герметичной вторичной оболочки во время транзита. [3]U.S. Department of Transportation, "49 CFR 173.197," ecfr.gov Stericycle отмечает, что 40 штатов США приняли Правило улучшений генераторов опасных отходов в 2024 году, эффективно повышая документационные накладные для конвертеров. Результатом является рынок медицинской упаковки, где меньшие фирмы должны чрезмерно проектировать упаковки для самой строгой юрисдикции, ограничивая инновации и увеличивая минимальные объемы заказов. Переработчики предупреждают, что текущие законы о маркировке биологических опасностей препятствуют схемам замкнутого цикла, несмотря на исследования жизненного цикла, показывающие 30% сокращение CO₂ при механической переработке медицинских пластиков вместо сжигания.

Сегментный анализ

По материалам: инновации стекла обгоняют объем пластика

Пластик продолжал составлять 70,12% доли рынка медицинской упаковки в 2024 году, отражая непревзойденную экономическую эффективность и гибкие окна обработки. И наоборот, стекло развивается с CAGR 10,42%, поддерживаемое биологическими препаратами, которые требуют контейнеров с нулевой ионной утечкой. Завод SCHOTT Pharma стоимостью 371 млн долл. США в Северной Каролине добавит 401 рабочее место и расширит мощности боросиликатных шприцев для GLP-1 инъекций, свидетельствуя о долгосрочной уверенности в премиальных виалах. Размер рынка медицинской упаковки для высокоценных стеклянных форматов - виалы, картриджи, шприцы - будет расширяться по мере выхода мРНК, генного редактирования и клеточной терапии из клиники.

Продвинутые пластики сохраняют доминирование в ингаляторах, гибких пакетах для внутривенного введения и офтальмологических пипетках, но ограничения PFAS на определенные фторполимерные покрытия заставляют формулировщиков смол разрабатывать новые барьерные химии. Гибридные решения, такие как прозрачный перерабатываемый блистерный ламинат TekniPlex, сочетают PET с EVOH для достижения целей передачи влаги и пара, традиционно зарезервированных для фольги. Картон продвигается во вторичных обертках благодаря мандатам перерабатываемости ЕС, однако его проникновение в первичные слои контакта с лекарствами остается ограниченным. Металлы продолжают служить аэрозолям доставки лекарств под давлением, но постепенное прекращение использования пропеллента на европейских рынках открывает белое пространство для биоматериалов на основе водорослей, сейчас находящихся на ранней стадии тестирования. В совокупности диверсификация сырья позиционирует рынок медицинской упаковки для нюансированного ландшафта, где терапевтический класс определяет контейнер выбора.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу продукции: инновации блистеров стимулируют рост

Флаконы и контейнеры сохранили 40,21% долю рынка медицинской упаковки в 2024 году, но блистерные упаковки мчатся вперед с CAGR 8,67%. Система AmSky от Amcor, готовая к переработке, заменяет PVC на HDPE, сокращая выбросы парниковых газов на 70%, но сохраняя барьерные характеристики, требуемые для чувствительных к влаге антигипертензивных таблеток. Карты блистеров для соблюдения с NFC тегами теперь фиксируют события приема, питая панели приверженности для клиницистов. Виалы и ампулы остаются обязательными для лиофилизированных API, хотя платформа EZ-fill от Stevanato позволила Nipro коммерциализировать готовые к заполнению стеклянные виалы D2F, которые сокращают время смены на 80%.

Картриджи в паре с носимыми инжекторами поворачиваются к 8-мм тонкостенным канюлям для работы с высоковязкими биологическими препаратами. Пакеты стали предпочтительными для наборов диагностики прямо потребителю, обеспечивая низкопрофильные форматы доставки в почтовые ящики. Категория "прочее" растет, поскольку умные упаковки встраивают пакеты с осушителем с RFID датчиками, которые предупреждают фармацевтов о превышениях влажности. В конечном итоге, рынок медицинской упаковки принимает иерархию форм-факторов, где роль каждого формата диктуется чувствительностью молекулы, режимом дозирования и развивающимися нормами выполнения электронной коммерции.

По уровню упаковки: третичная выигрывает от фокуса на цепочке поставок

Первичные упаковки захватили 60,64% размера рынка медицинской упаковки в 2024 году из-за строгого соблюдения фармакопеи, но третичные слои показывают CAGR 8,13% до 2030 года, продвигаемые инвестициями в холодовую цепь и сериализацию. Расширение Gerresheimer в Джорджии на 180 млн долл. США сочетает литье под давлением с внутренним возведением коробок для сокращения окон от заказа до отгрузки. Современные третичные грузоотправители интегрируют материалы фазового перехода для 120-часового удержания температуры и имеют IoT маяки, которые регистрируют GPS и данные ударов в реальном времени.

Вторичные картоны служат узлом агрегации, где уникальные идентификаторы связываются с первичным уровнем. Бренды тяготеют к QR клапанам отслаивания и запечатывания, которые раскрывают активность вскрытия без ножей. Распределение непосредственно пациенту, теперь обычное среди специализированных аптек, подталкивает третичные упаковки к принятию эстетики подарочных коробок для улучшения опыта распаковки для потребительских терапий. Индустрия медицинской упаковки использует эту тенденцию для продажи дополнительных логистических наборов с добавленной стоимостью, объединенных с валидированными данными полосы, обеспечивая, что биологические препараты, направленные в Корею, соответствуют пороговым значениям 2-8 °C даже во время задержек рейсов. Надежная интероперабельность между уровнями упаковки защищает целостность данных, жизненно важную для верификации DSCSA.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечному пользователю: нутрицевтики капитализируют тенденции велнеса

Фармацевтические производители по-прежнему владеют 36,62% доли рынка медицинской упаковки, однако канал нутрицевтиков и OTC мчится с CAGR 9,64%, поскольку растет расходование на превентивное здоровье. Бренды диетических добавок запрашивают полочные корректировки привлекательности, такие как металлические чернила и микротисненые печати, но все еще должны навигировать мандаты защищенных от детей замков. OEM медицинских устройств, особенно в кардиологическом мониторинге, требуют ESD-безопасных, стерильных лотков, которые защищают как схемы, так и биосовместимые покрытия.

Компании домашнего здоровья заказывают многодозовые рулонные пакеты с предварительной маркировкой для голосовых помощников, которые напоминают пожилым принимать таблетки. Больницы отдают приоритет одноразовым барьерам стерильности, соответствующим AAMI TIR22, для составления лекарств в месте оказания помощи. Индустрия медицинской упаковки таким образом жонглирует различными регулятивными нагрузками, настраивая тиражи печати вплоть до QR кодов на уровне партий для телефармации, при этом поддерживая стопки документов EU MDR для устройств класса III. Постоянно расширяющиеся требования конечных пользователей гарантируют долгосрочные возможности для конвертеров, способных освоить экономику производства микросегментов.

Географический анализ

Северная Америка контролировала 36,35% доли рынка медицинской упаковки в 2024 году, поддерживаемая правилами FDA по сериализации, которые принуждают к высокомаржинальному кодирующему оборудованию. Турбулентность цепочки поставок сохраняется; 80% поставщиков ожидают усиления дефицитов, добавляя до 3,5 млн долл. США в годовых затратах для средних систем. Строительство отечественных мощностей BD на 2,5 млрд долл. США подчеркивает логику решоринга, которая защищает рынок медицинской упаковки от торговых сбоев. Однако тарифы на медицинские устройства, достигающие теперь 25%, стимулируют конвертеры к дуальному поиску инструментов из Мексики и Канады.

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом, показывая CAGR 9,32% на основе расширения дженериков и финансирования общественного здравоохранения в Индии, Китае и АСЕАН. Приобретение Phoenix Flexibles компанией Amcor удвоило ее мощности ламинирования в чистых помещениях в Индии, демонстрируя приверженность локализации поставок. Японская выставка Health 2025 выделила упаковку регенеративной медицины, которая требует крио-валидированных виалов. TOPPAN и DNP продемонстрировали стерильные упаковки на основе волокон, сигнализируя о региональном наклоне к циркулярным материалам.

Европа поддерживает сильную пропускную способность несмотря на регулятивную суматоху. Предстоящий мандат перерабатываемости бросает вызов традиционным многослойным фольгам, но стимулирует финансирование R&D для биоосновных барьерных слоев. Германия захватывает непропорциональную долю производства стеклянных шприцев, но ограничения мощности стимулируют инвестиции в Испанию и Чехию. Ближний Восток и Африка продолжают расширять базовые заводы дженерических лекарств в Саудовской Аравии и Египте, открывая зеленый спрос на пленки GMP-класса. Южная Америка показывает средний однозначный рост; бразильская ANVISA ввела электронные листовки, которые снижают размер коробки, сокращая логистические затраты. В совокупности эта динамика расширяет размер рынка медицинской упаковки на каждом континенте, при этом диверсифицируя портфель рисков для многонациональных конвертеров.

Конкурентная среда

Рынок медицинской упаковки остается фрагментированным. Глобальные мажоры следуют трехстороннй стратегии: масштабирование мощностей, вход в ниши умных упаковок и закрепление учетных данных устойчивости. Приобретение Bormioli компанией Gerresheimer добавляет итальянские стеклянные и эластомерные линии к ее следу, возвышая ее до второго по величине игрока стерильных шприцев. Альянс SCHOTT Pharma со Stevanato расширяет опции полимерных шприцев, хеджируя против дефицита стекла. Планируемое слияние Amcor и Berry Global полностью за акции создало бы субъект с доходом 25 млрд долл. США, запуская возможную волну антимонопольных уступок в гибких пленках.

Цифровые участники дифференцируются встраиванием NFC тегов и IoT чипов; флакон для таблеток Gx Cap от Gerresheimer передает данные о приверженности на панели клинических испытаний. Интегрированная упаковочно-доставочная служба криогенного пакета Thermo Fisher Scientific добавляет еще один уровень конкуренции, поскольку CRO объединяют логистику под одними контрактами. Сообщения об устойчивости теперь являются учетными данными: SGD Pharma получила статус Gold EcoVadis, помогая выиграть биофармацевтические тендеры, которые оценивают экологические факторы. Экспертиза кибербезопасности также весит тяжело; Schreiner MediPharm предлагает криптографические чипы, соответствующие IEC 62443, успокаивая ИТ команды больниц, опасающиеся угроз вымогательского ПО. Конкурентная динамика, следовательно, зависит меньше от цены за единицу и больше от цифровой отслеживаемости, систем качества и раскрытий ESG, при этом ожидается, что фирмы среднего уровня будут консолидироваться или формировать альянсы для выживания.

Лидеры индустрии медицинской упаковки

-

Gerresheimer AG

-

West Pharmaceutical Services Inc.

-

Schott AG

-

Stölzle-Oberglas GmbH

-

SGD SA

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние развития индустрии

- Май 2025: BD сообщила о доходе Q2 FY 2025 в размере 5,3 млрд долл. США и обязалась потратить 2,5 млрд долл. США на расширение производства в США за пять лет.

- Апрель 2025: West Pharmaceutical Services повысила прогноз EPS на 2025 год до 6,15-6,35 долл. США после Q1 дохода в 698 млн долл. США.

- Март 2025: SCHOTT Pharma представила завод шприцев стоимостью 371 млн долл. США в Северной Каролине, добавив 401 рабочее место.

- Январь 2025: Gerresheimer инвестировала 180 млн долл. США для расширения своего завода медицинских систем в Peachtree City, добавив 18 000 м² пространства чистых помещений.

Область отчета о глобальном рынке медицинской упаковки

Область исследования характеризует рынок медицинской упаковки на основе типа продукции, включая флаконы и контейнеры, банки, виалы и ампулы, а также пакеты, изготовленные из сырья, такого как пластик, стекло, бумага или металл, удовлетворяющего спрос на фармацевтические и медицинские устройства в различных регионах. Исследование также изучает основные факторы роста и значительных поставщиков индустрии, которые помогают поддерживать оценки рынка и темпы роста на протяжении ожидаемого периода. Оценки и прогнозы рынка основаны на факторах базового года и приходят к подходам сверху вниз и снизу вверх.

Рынок медицинской упаковки сегментирован по материалам (пластик, стекло и другие типы материалов (бумага и металл)), типу продукции (флаконы и контейнеры, виалы и ампулы, картриджи и предзаполненные шприцы, пакеты и мешки, блистерные упаковки, тубы, коробки из картона, крышки и замки, этикетки и другие типы продукции), вертикали конечного пользователя (фармацевтические и медицинские устройства) и географии (Северная Америка (Соединенные Штаты и Канада), Европа (Великобритания, Германия, Испания, Италия и остальная Европа), Азиатско-Тихоокеанский регион (Китай, Япония, Индия, Австралия и Новая Зеландия, и остальная Азиатско-Тихоокеанский регион), Латинская Америка (Мексика, Бразилия и остальная Латинская Америка) и Ближний Восток и Африка (Южная Африка, Саудовская Аравия, Объединенные Арабские Эмираты и остальной Ближний Восток и Африка)). Размеры и прогнозы рынка предоставлены в стоимостном выражении (долл. США) для всех вышеуказанных сегментов.

| Стекло |

| Пластик |

| Бумага и картон |

| Металлы и фольга |

| Флаконы и контейнеры |

| Виалы и ампулы |

| Картриджи и предзаполненные шприцы |

| Блистерные упаковки |

| Пакеты и мешки |

| Другой тип продукции |

| Первичная упаковка |

| Вторичная упаковка |

| Третичная упаковка |

| Фармацевтическое производство |

| OEM медицинских устройств |

| Нутрицевтики и OTC |

| Поставщики домашнего здравоохранения |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Австралия и Новая Зеландия | ||

| Остальная Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты |

| Саудовская Аравия | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Египет | ||

| Остальная Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| По материалам | Стекло | ||

| Пластик | |||

| Бумага и картон | |||

| Металлы и фольга | |||

| По типу продукции | Флаконы и контейнеры | ||

| Виалы и ампулы | |||

| Картриджи и предзаполненные шприцы | |||

| Блистерные упаковки | |||

| Пакеты и мешки | |||

| Другой тип продукции | |||

| По уровню упаковки | Первичная упаковка | ||

| Вторичная упаковка | |||

| Третичная упаковка | |||

| По конечному пользователю | Фармацевтическое производство | ||

| OEM медицинских устройств | |||

| Нутрицевтики и OTC | |||

| Поставщики домашнего здравоохранения | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Россия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Индия | |||

| Япония | |||

| Южная Корея | |||

| Австралия и Новая Зеландия | |||

| Остальная Азиатско-Тихоокеанский регион | |||

| Ближний Восток и Африка | Ближний Восток | Объединенные Арабские Эмираты | |

| Саудовская Аравия | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Египет | |||

| Остальная Африка | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка медицинской упаковки?

Рынок медицинской упаковки составляет 161,57 млрд долл. США в 2025 году и, по прогнозам, достигнет 219,23 млрд долл. США к 2030 году.

Какой материал доминирует в медицинской упаковке?

Пластик удерживает 70,12% доли рынка, хотя стеклянные форматы расширяются быстрее всего с CAGR 10,42% до 2030 года.

Почему блистерные упаковки растут быстрее флаконов?

Блистерные упаковки предлагают точность единичной дозы, более сильные доказательства вскрытия и бесшовную интеграцию с кодами сериализации, стимулируя их CAGR 8,67% до 2030 года.

Какой регион является самым быстрорастущим рынком медицинской упаковки?

Азиатско-Тихоокеанский регион лидирует с CAGR 9,32%, продвигаемый ростом производства дженерических лекарств и государственными инвестициями в здравоохранение.

Как регулирование устойчивости влияет на дизайн упаковки?

Мандаты ЕС и Калифорнии требуют перерабатываемых упаковок или с высоким содержанием переработанного материала к 2030-2032 годам, подталкивая владельцев брендов к принятию мономатериальных ламинатов и волокнистых барьеров.

Какие технологии формируют умную медицинскую упаковку?

Интегрированные RFID/NFC этикетки, датчики температуры в реальном времени и программные панели, которые отслеживают приверженность и условия транзита, становятся основными функциями.

Последнее обновление страницы: