Размер и доля рынка режущих инструментов из быстрорежущей стали

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

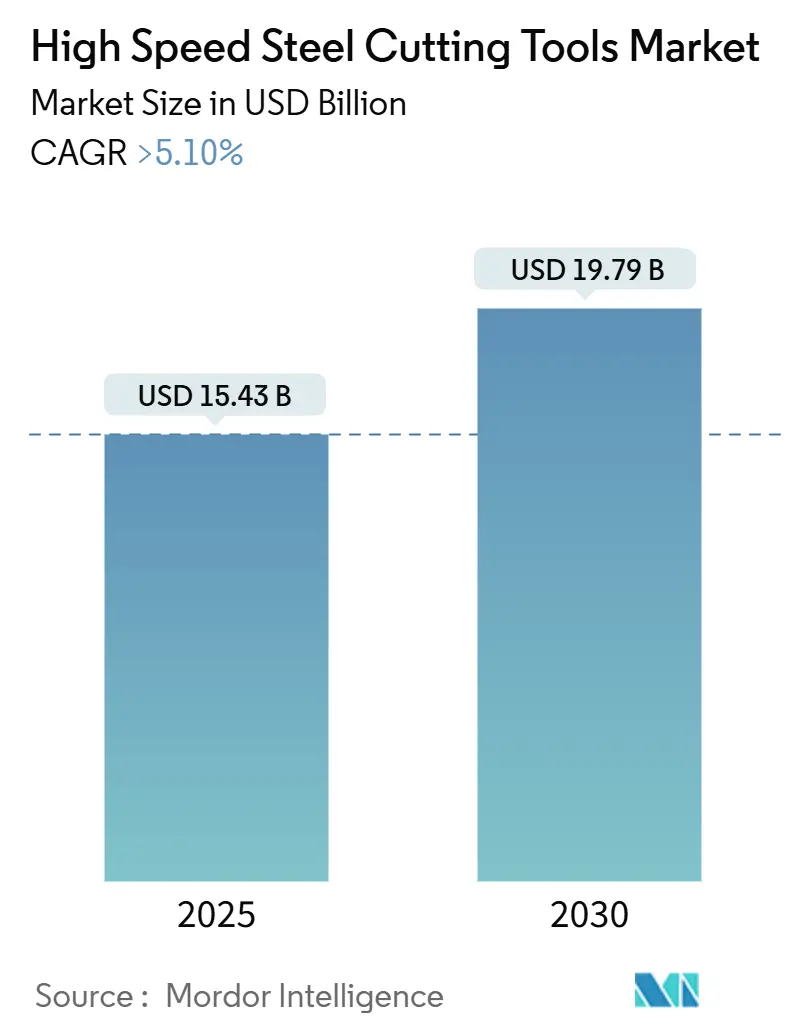

| Размер Рынка (2025) | 15.43 Миллиардов долларов США |

| Размер Рынка (2030) | 19.79 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.10% CAGR |

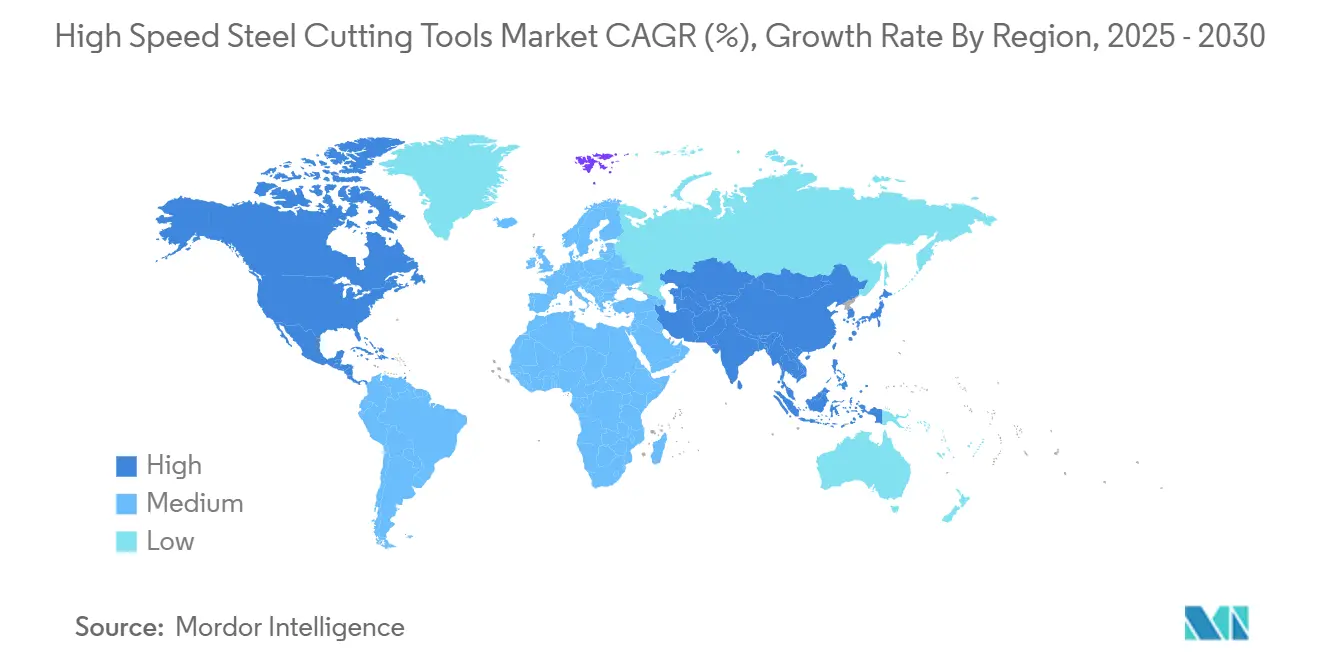

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка режущих инструментов из быстрорежущей стали от Mordor Intelligence

Размер рынка режущих инструментов из быстрорежущей стали составляет 15,43 млрд долларов США в 2025 году и прогнозируется достичь 19,79 млрд долларов США к 2030 году, развиваясь со среднегодовым темпом роста 5,1%. Возрождение машиностроения среднего объема, быстрая индустриализация в Азии и более широкое использование порошковой металлургии являются основными двигателями роста. Производители принимают обогащенные кобальтом марки для аэрокосмических сплавов, расширяют каналы электронной коммерции для покупателей DIY и совершенствуют адаптивные стратегии ЧПУ, которые продлевают срок службы инструментов. Давления со стороны предложения сохраняются, включая волатильность цен на молибден и кобальт, а также постепенный переход автомобильного сектора к твердосплавным и поликристаллическим алмазным инструментам. Конкурентные действия сосредоточены на целевых поглощениях, цифровом управлении инструментами и обязательствах по углеродно-нейтральному производству.

Ключевые выводы отчета

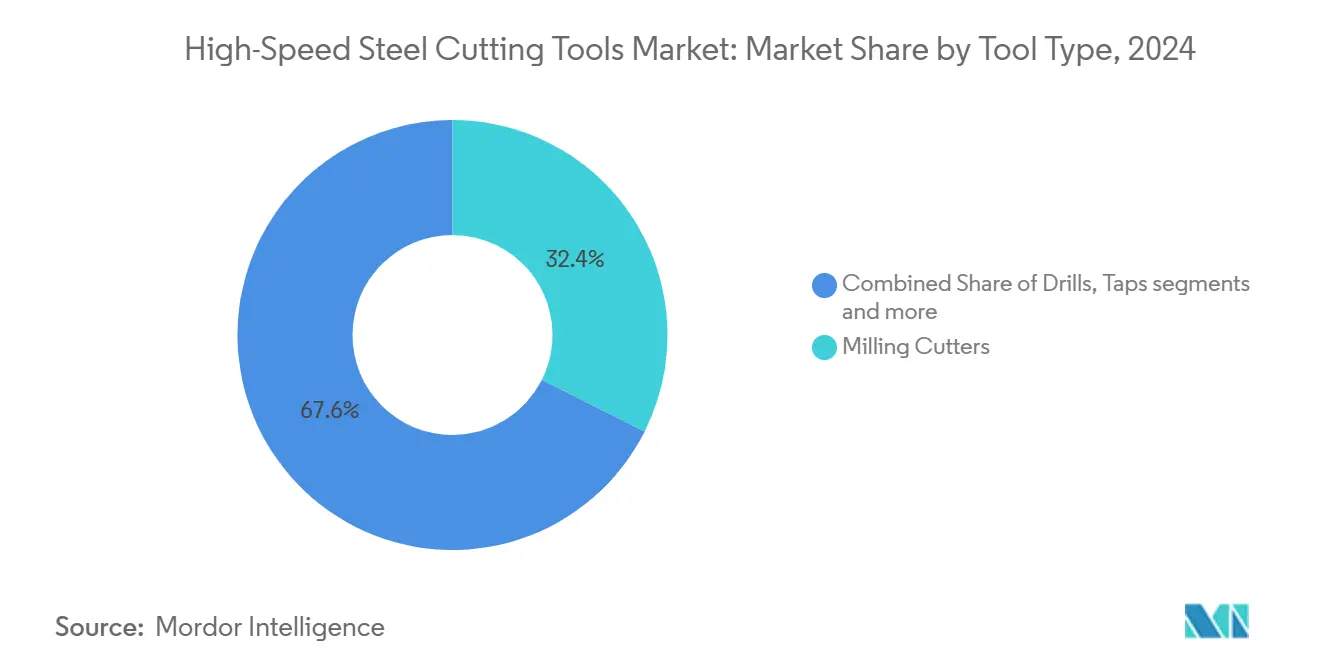

- По типу инструмента фрезы лидировали с долей рынка режущих инструментов из быстрорежущей стали 32,4% в 2024 году, в то время как метчики прогнозируются к росту со среднегодовым темпом 6,8% до 2030 года.

- По классу материала обычная быстрорежущая сталь удерживала 48% долю выручки в 2024 году; быстрорежущая сталь порошковой металлургии прогнозируется к росту со среднегодовым темпом 8,3% до 2030 года.

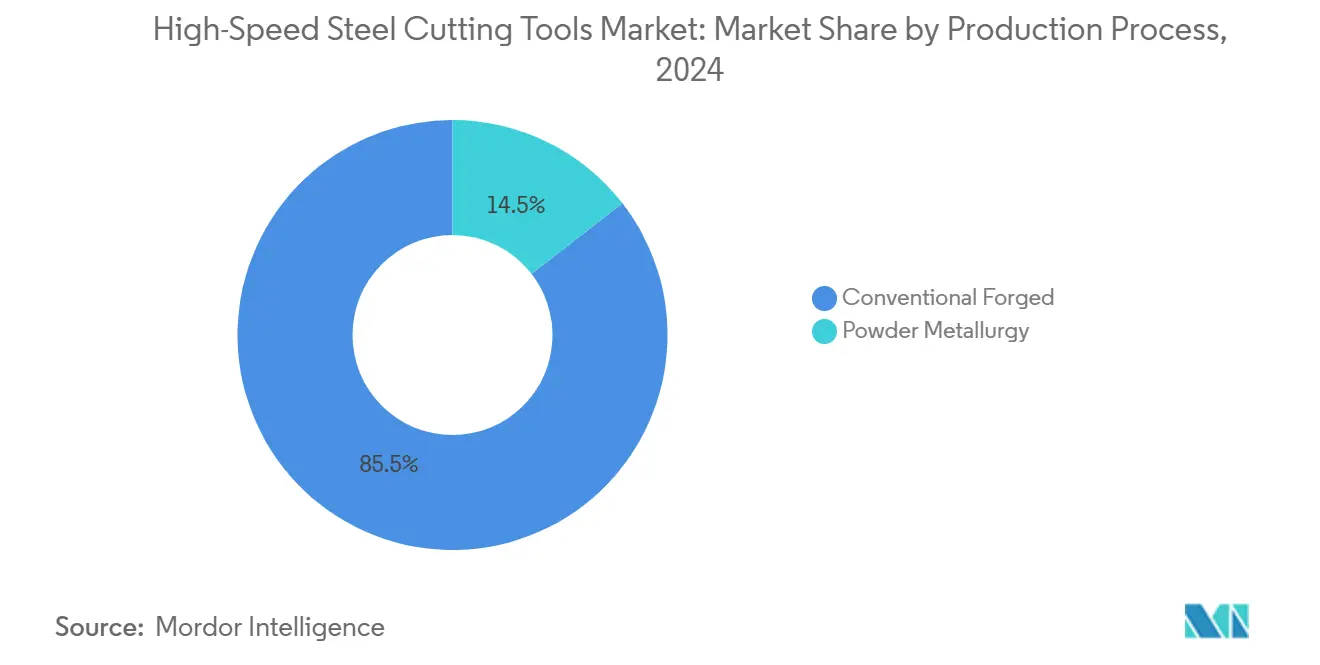

- По технологическому процессу кованый сегмент занимал 85,5% доли размера рынка режущих инструментов из быстрорежущей стали в 2024 году; порошковая металлургия будет расти со среднегодовым темпом 9,6% между 2025 и 2030 годами.

- По каналу распределения прямые продажи OEM удерживали 61,2% выручки 2024 года, тогда как канал электронной коммерции/DIY розничной торговли показывает прогноз среднегодового темпа роста 11,4%.

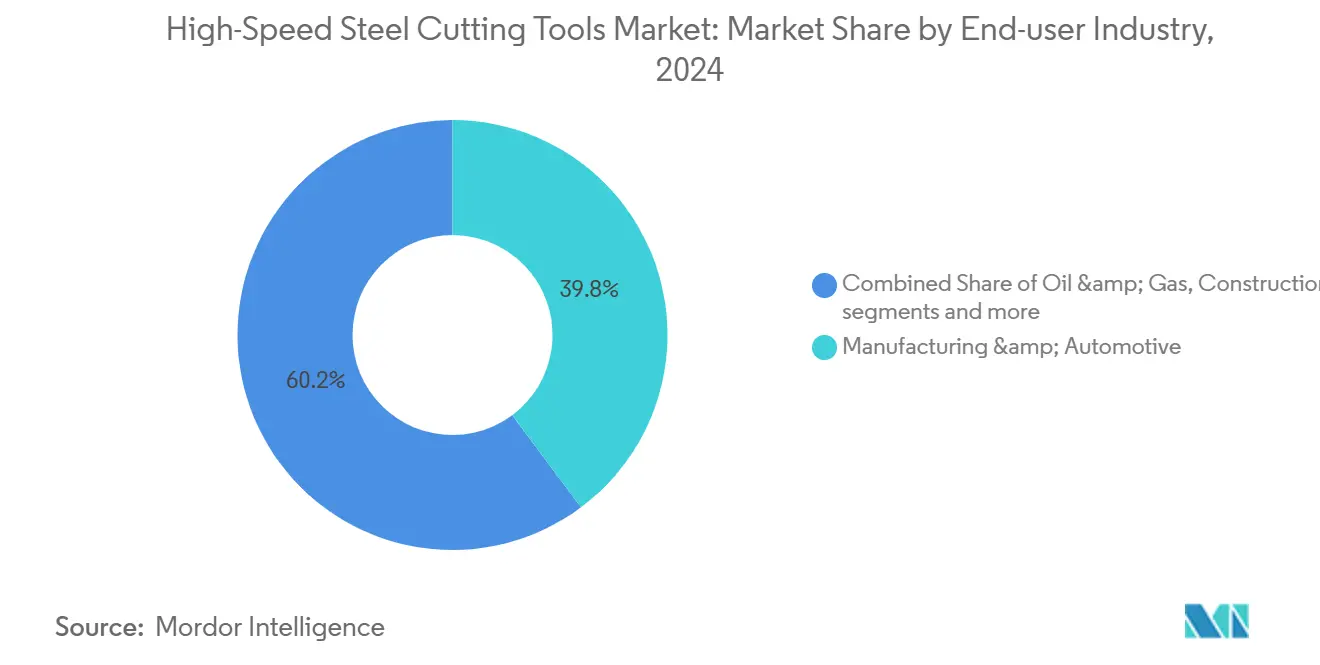

- По отрасли конечного потребителя производство и автомобильная промышленность внесли 39,8% выручки в 2024 году; энергогенерация растет быстрее всего со среднегодовым темпом 7,1% до 2030 года.

- По географии Азия составила 46,2% выручки 2024 года и также фиксирует наивысший региональный среднегодовой темп роста 6,3% до 2030 года.

Глобальные тенденции и аналитика рынка режущих инструментов из быстрорежущей стали

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | График воздействия |

|---|---|---|---|

| Спрос на недорогие инструменты в развивающихся азиатских мастерских | +1.2% | Азия | Краткосрочный период (≤ 2 лет) |

| Бум DIY и розничной торговли товарами для дома в Северной Америке | +1.0% | Северная Америка | Краткосрочный период (≤ 2 лет) |

| Принятие универсальной быстрорежущей стали в Северной Америке и Европе благодаря решорингу | +0.8% | Северная Америка и Европа | Среднесрочный период (2-4 года) |

| Адаптивная обработка на базе ЧПУ, продлевающая срок службы инструментов из быстрорежущей стали | +0.7% | Глобально (раннее внедрение в Европе и Северной Америке) | Среднесрочный период (2-4 года) |

| Внедрение обогащенной кобальтом быстрорежущей стали M42 для аэрокосмических сплавов | +0.6% | Глобально (фокус на Северной Америке и Европе) | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Спрос на недорогие инструменты в развивающихся азиатских мастерских

Растущее количество мастерских второго и третьего уровня в Китае, Индии и странах АСЕАН отдают предпочтение низким первоначальным затратам на инструменты. Обычные инструменты из быстрорежущей стали отвечают этому приоритету, особенно поскольку базовое внедрение ЧПУ позволяет операторам продлевать срок службы инструментов путем оптимизации подач и скоростей. Китайская провинциальная поддержка местных производителей станков укрепляет внутренние источники поставок, фиксируя повторяющиеся циклы спроса. Та же тенденция распространяется через индийские кластеры автомобильных компонентов и электронную базу поставок Вьетнама, закрепляя устойчивое потребление стандартных фрез и сверл из быстрорежущей стали.

Бум DIY и розничной торговли товарами для дома в Северной Америке

Домовладельцы, любители и "просьюмеры" в Северной Америке стимулируют двузначный онлайн-рост потребительских сверл, метчиков и коронок из быстрорежущей стали. Производители инструментов теперь адаптируют геометрию, покрытия и упаковку, чтобы выделиться на цифровых полках, в то время как бренды электроинструментов объединяют стартовые наборы с беспроводными дрелями и компактными токарными станками. Подготовленные энтузиасты, требующие индустриальной производительности по умеренным ценам, расширили адресуемый сегмент, укрепляя прогноз среднегодового темпа роста канала 11,4%.

Принятие универсальной быстрорежущей стали в Северной Америке и Европе благодаря решорингу

Политические стимулы и стратегии снижения рисков привлекают производство обратно в Соединенные Штаты, Канаду и Европейский Союз. Решоринговые заводы часто обрабатывают более широкий ассортимент деталей в меньших партиях, делая универсальные инструменты из быстрорежущей стали экономически эффективным выбором для вторичных резов, оснастки и прототипирования. Гибридные производственные ячейки, объединяющие аддитивные, субтрактивные и контрольные модули, часто резервируют твердосплавные инструменты с покрытием для финишных проходов, развертывая быстрорежущую сталь для черновой обработки и наладки. Локальные соглашения о поставках сокращают время выполнения заказов и помогают соответствовать программам закупок "произведено рядом с домом".

Внедрение обогащенной кобальтом быстрорежущей стали M42 для аэрокосмических сплавов

Аэрокосмические подрядчики продолжают ускорять производство летных версий узкофюзеляжных самолетов нового поколения и региональных реактивных самолетов. При удалении больших объемов никелевых суперсплавов машинисты выбирают богатые кобальтом марки M42 для сохранения горячей твердости до 650 °C.[1]International Energy Agency, "Global Critical Minerals Outlook 2024" iea.org Увеличенный срок службы инструмента компенсирует колебания цен на кобальт и резко сокращает замены вставок на сложных блисках и корпусах, поддерживая цели сокращения отставания по программам двигателей.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | График воздействия |

|---|---|---|---|

| Быстрый переход к твердосплавным и поликристаллическим алмазным инструментам в автомобильной промышленности | −1.1% | Глобально (выражено в Европе и Северной Америке) | Среднесрочный период (2-4 года) |

| Волатильность цен на молибден и кобальт | −0.9% | Глобально | Краткосрочный период (≤ 2 лет) |

| Ограниченные европейские мощности порошковой металлургии быстрорежущей стали и узкие места поставок | −0.6% | Европа (с влиянием на глобальные цепи поставок) | Среднесрочный период (2-4 года) |

| Мандаты по сроку службы инструментов, обусловленные углеродной нейтральностью | −0.5% | Европа (распространение на Северную Америку и Японию) | Долгосрочный период (≥ 5 лет) |

| Источник: Mordor Intelligence | |||

Быстрый переход к твердосплавным и поликристаллическим алмазным инструментам в автомобильной промышленности

Платформы электромобилей опираются на тонкостенные алюминиевые корпуса, композитные кронштейны и высокопрочные стальные усиления. Твердосплавные и поликристаллические алмазные фрезы обеспечивают более высокую целостность поверхности и производительность на таких материалах, постепенно вытесняя быстрорежущую сталь в линиях силовых агрегатов, батарей и шасси. Решения по автомобильным инструментам влияют на поставщиков первого уровня и сервисные центры стали, усиливая снижение спроса на быстрорежущую сталь, особенно на европейских крупносерийных заводах.

Волатильность цен на молибден и кобальт

Рост рынка режущих инструментов из быстрорежущей стали сталкивается с эрозией маржи, когда цены на легирующие компоненты резко возрастают. Спотовые цены на кобальт колеблются с притяжением батарейного сектора и логистическими рисками в Демократической Республике Конго. Дефицит поставок молибдена после сокращений на шахтах в 2023 году усугубляет подверженность затратам.[2]United States Geological Survey, "Mineral Commodity Summaries 2024," usgs.govПроизводители инструментов корректируют контракты на закупки, экспериментируют с богатыми ванадием химическими составами и внедряют пункты о доплатах за поставки для защиты прибыли.

Сегментный анализ

По типу инструмента: фрезы остаются рабочей лошадкой, в то время как метчики развиваются быстрее всего

Фрезы сгенерировали 32,4% глобальной выручки 2024 года и являются якорем рынка режущих инструментов из быстрорежущей стали благодаря их гибкости в торцевой, пазовой и профильной обработке. Сегмент выигрывает от постоянного усовершенствования радиального утончения стружки и высокоэффективных методов черновой обработки, которые повышают скорость съема металла без ущерба для отделки. Метчики, напротив, обеспечивают быстрейший среднегодовой темп роста 6,8% до 2030 года, поскольку резьбоформирующие форматы сокращают время цикла и избегают проблем эвакуации стружки. Безстружечная нарезка резьбы соответствует корпусам автомобильной электроники и тонкостенным литым деталям, продвигая внедрение в Азии и Восточной Европе.

Чувствительные к затратам мастерские по-прежнему ценят сверла, развертки и протяжки из быстрорежущей стали для изготовления отверстий и отделки, в то время как пилы и зенковки удовлетворяют нишевые потребности в обслуживании и ремонте. Цифровые дизайнерские платформы теперь моделируют поток стружки, угол резания и подачу охлаждающей жидкости для настройки режущих кромок под каждую подложку. Используя такое программное обеспечение, производители инструментов открывают новый срок хранения даже в стандартных химических составах быстрорежущей стали, укрепляя центральную роль фрез на рынке режущих инструментов из быстрорежущей стали.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По классу материала: обычная быстрорежущая сталь доминирует, поскольку порошковая металлургия ускоряется

Обычные марки серии M удерживали 48% доли выручки в 2024 году благодаря широкой доступности и конкурентоспособным ценам для работ средней прочности. Варианты порошковой металлургии занимают только 14,5% выпуска сегодня, однако они захватывают непропорциональный рост со среднегодовым темпом 8,3%.[3]Metal Powder Industries Federation, "State of the PM Industry in North America-2024," mpif.org Равномерное распределение карбидов, усовершенствованные границы зерен и уменьшенная сегрегация дают порошковой металлургии быстрорежущей стали преимущество при обработке аэрокосмических крепежей или медицинских имплантатов, где критично минимальное скалывание. Богатые кобальтом M42 и M35 поддерживают стратегическую нишу для термостойких сплавов, преодолевая ценовой разрыв между порошковой металлургией и стандартными типами.

Размер рынка режущих инструментов из быстрорежущей стали, связанный с порошковой металлургией, готов к расширению, поскольку Европа решает пробелы в мощностях, а азиатские игроки масштабируют внутренние линии атомизации. Испытания аддитивного производства также исследуют смеси порошков быстрорежущей стали с адаптированными градиентами твердости, расширяя будущие возможности дизайна и поддерживая долгосрочную диверсификацию по классам материалов на рынке режущих инструментов из быстрорежущей стали.

По технологическому процессу: порошковая металлургия бросает вызов традиционной ковке

Традиционная ковка составила 85,5% объемов инструментов 2024 года и лежит в основе надежных поставок для основных пользователей. Тем не менее, среднегодовой темп роста порошковой металлургии 9,6% до 2030 года иллюстрирует решительный сдвиг в сторону микроструктурной однородности и экономики форм, близких к чистовым. Меньше отходов снижает энергию на готовую деталь, соответствуя углеродно-нейтральным дорожным картам, принятым европейскими автомобильными и аэрокосмическими OEM. Производители инструментов, способные масштабировать мощности порошковой металлургии, могут, следовательно, устанавливать премиальные цены и обеспечивать более высокую привязку клиентов.

Рынок режущих инструментов из быстрорежущей стали теперь включает гибридные производственные потоки, где заготовки порошковой металлургии получают лазерное спекание обработок кромок перед окончательной шлифовкой. Такие комбинации дают более острые режущие кромки и более точный контроль допусков. Региональная кластеризация мощностей порошковой металлургии повлияет на решения по поставкам, где североамериканские и восточноазиатские центры спекания заполняют текущие европейские недостатки.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По каналу распределения: электронная коммерция перерисовывает карту закупок

Прямые продажи OEM сохранили 61,2% счетов 2024 года, поскольку инженеры по применению на месте остаются важными для сложных задач резания. Однако среднегодовой темп роста канала электронной коммерции 11,4% переформирует то, как мастерские, депо техобслуживания и домовладельцы обнаруживают, сравнивают и покупают инструменты. Детальный параметрический поиск, мгновенные проверки запасов и обучающие видео ускоряют решения о покупке, сокращая цикл котировок. Промышленные дистрибьюторы отвечают цифровыми порталами, связанными с локальными запасами, добавляя основанные на подписке сборы переточек и аудиты инструментальных комнат. Вместе эти сдвиги расширяют видимость для брендов-претендентов на рынке режущих инструментов из быстрорежущей стали.

По отрасли конечного потребителя: энергогенерация набирает темп

Операции производства и автомобильной промышленности сгенерировали 39,8% глобального оборота в 2024 году, отражая высокий объем изготовления отверстий и фрезерования сектора. Энергетический сегмент демонстрирует самый быстрый среднегодовой темп роста 7,1% до 2030 года. Ступицы ветротурбин, капитальный ремонт паровых турбин и катушки газопроводов требуют прочных фрез из быстрорежущей стали для восстановления и вторичных задач обработки. Нефть и газ, добыча и строительство остаются стабильными благодаря постоянным циклам полевого обслуживания. Производители медицинских устройств опираются на ультраострые развертки и безрезцовые сверла для полостей имплантатов, устанавливая развивающуюся премиальную нишу внутри индустрии режущих инструментов из быстрорежущей стали.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Азия лидирует на рынке режущих инструментов из быстрорежущей стали с долей выручки 46,2% и прогнозом среднегодового темпа роста 6,3%, благодаря наращиванию электроники и станкостроения Китая, автомобильным кластерам Индии и экспорту сборки Вьетнама. Отечественные производители инструментов теперь поднимаются по цепочке создания стоимости, принимая покрытия TiN и AlCrN и продвигая внедрение порошковой металлургии, тем самым снижая зависимость от импорта и цементируя региональную самодостаточность.

Северная Америка занимает второе место и оживляется программами решоринга, оборонными зачетами и процветающей культурой DIY. Гибридные ячейки обработки в аэрокосмических и энергетических установках требуют универсальных фрез, которые процветают в адаптивных средах ЧПУ. Проникновение электронной коммерции также дает малым мастерским прямой доступ к специальным метчикам и разверткам, расширяя участие на рынке режущих инструментов из быстрорежущей стали.

Европа поддерживает технологически продвинутый, но ограниченный мощностями сценарий. Ограниченные поставки порошковой металлургии быстрорежущей стали удлиняют время выполнения заказов на премиальные фрезы. Тем не менее, немецкие, французские и британские заводы подчеркивают устойчивое восстановление и замкнутую переработку для достижения целей сокращения углерода. Мониторинг срока службы инструментов и программы ISO 14001 повышают спрос на богатые данными решения из быстрорежущей стали, несмотря на вторжение твердых сплавов в автомобильные линии трансмиссии.[4]European Investment Bank, "Investment Report 2024/2025" eib.org

Южная и Центральная Америка зависят от промышленной базы Бразилии, в то время как Ближний Восток опирается на восстановление энергетического оборудования и текущие инфраструктурные проекты. Кластер спроса Африки возникает в добывающих поставках Южной Африки и египетских компонентных заводах. В совокупности эти развивающиеся территории отражают потенциал рынка режущих инструментов из быстрорежущей стали для диверсификации и локализованного создания добавленной стоимости.

Конкурентная среда

Конкурентная арена умеренно сконцентрирована. Сильные стороны Sandvik AB, Kennametal Inc., OSG Corporation, YG-1 Co. Ltd. и Dormer Pramet включают многоуровневые портфели продуктов, глобальные мощности покрытий и цифровые экосистемы инструментов. Приобретение Sandvik Suzhou Ahno в 2025 году расширило премиальное проникновение в Китае, подчеркивая стратегию локализованного строительства ставок.

Специалисты среднего уровня, такие как Guhring, Erasteel и Mitsubishi Materials, инвестируют в модернизацию заводов порошковой металлургии, химические составы с низким содержанием кобальта и магазины электронной коммерции, связанные с MSC. Региональные претенденты в Индии и Вьетнаме используют модели "затраты плюс", часто обслуживая уровни DIY и мастерских с непокрытыми или базовыми опциями TiN. Дифференциация все больше исходит от услуг жизненного цикла, основанных на данных. Платформы, которые связывают идентификаторы инструментов с панелями управления ЧПУ, консультируют по подачам, силам и прогнозному переточению, повышая барьеры переключения.

Возможности белого пространства кластеризуются вокруг медицинских устройств, готовых к водороду турбинных деталей и центров мелкосерийного прототипирования. Фирмы, предлагающие комплексные аудиты инструментальных комнат, логистику переточек и панели управления углеродным следом, выигрывают предпочтение в государственных тендерах и заявках, ориентированных на устойчивость, укрепляя свои позиции на рынке режущих инструментов из быстрорежущей стали.

Лидеры индустрии режущих инструментов из быстрорежущей стали

-

Sandvik AB

-

Kennametal Inc.

-

OSG Corporation

-

Sumitomo Electric Industries Ltd.

-

Nachi-Fujikoshi Corp.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки в отрасли

- Май 2025: Guhring KG добавила площадки восстановления метчиков в Юго-Восточной Азии для поддержки региональных целей устойчивости.

- Апрель 2025: Sandvik AB приобрела контрольный пакет акций Suzhou Ahno для углубления присутствия премиальных инструментов в Китае.

- Апрель 2025: Erasteel SAS получила сертификацию на углеродно-нейтральное производство быстрорежущей стали.

- Февраль 2025: Dormer Pramet представила фрезы из быстрорежущей стали, адаптированные для обработки ветротурбин.

Область глобального отчета по рынку режущих инструментов из быстрорежущей стали

Быстрорежущая инструментальная сталь включает набор сплавов инструментальной стали, названных за их способность резать материалы быстрее, чем традиционные высокоуглеродистые стали, ранее используемые в режущих инструментах. Это обусловлено исключительной твердостью, стойкостью к истиранию и сопротивлением размягчению при высоких температурах благодаря легирующим металлам и применяемой термообработке. Рынок режущих инструментов из быстрорежущей стали сегментирован по типу (фрезерование, сверление, нарезание резьбы и другие инструменты), конечному потребителю (производство и автомобильная промышленность, нефть и газ, добыча и карьерные работы, сельское хозяйство, рыболовство и лесное хозяйство, строительство, распределительная торговля, здравоохранение и фармацевтика, и другие конечные потребители) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Латинская Америка). Отчет предлагает размер рынка и прогнозы для рынка режущих инструментов из быстрорежущей стали в стоимостном выражении (млн долларов США) для всех вышеуказанных сегментов.

| Фрезы |

| Сверла |

| Метчики |

| Развертки и протяжки |

| Прочие (пилы, зенковки) |

| Обычная быстрорежущая сталь (серия M) |

| Высококобальтовая быстрорежущая сталь (серия T/M42/M35) |

| Быстрорежущая сталь порошковой металлургии (PM-HSS) |

| Традиционная ковка |

| Порошковая металлургия |

| Прямые продажи OEM |

| Промышленные дистрибьюторы |

| Электронная коммерция/DIY розница |

| Производство и автомобильная промышленность |

| Нефть и газ |

| Добыча и карьерные работы |

| Сельское хозяйство, рыболовство и лесное хозяйство |

| Строительство |

| Здравоохранение и фармацевтика |

| Энергогенерация (турбины и атомная энергетика) |

| Другие конечные потребители (распределительная торговля и т.д.) |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Соединенное Королевство |

| Германия | |

| Франция | |

| Италия | |

| Испания | |

| Северные страны (Дания, Финляндия, Исландия, Норвегия и Швеция) | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| АСЕАН (Индонезия, Таиланд, Филиппины, Малайзия, Вьетнам) | |

| Остальной Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Саудовская Аравия |

| ОАЭ | |

| Турция | |

| Южная Африка | |

| Египет | |

| Остальной Ближний Восток и Африка |

| По типу инструмента | Фрезы | |

| Сверла | ||

| Метчики | ||

| Развертки и протяжки | ||

| Прочие (пилы, зенковки) | ||

| По классу материала | Обычная быстрорежущая сталь (серия M) | |

| Высококобальтовая быстрорежущая сталь (серия T/M42/M35) | ||

| Быстрорежущая сталь порошковой металлургии (PM-HSS) | ||

| По технологическому процессу | Традиционная ковка | |

| Порошковая металлургия | ||

| По каналу распределения | Прямые продажи OEM | |

| Промышленные дистрибьюторы | ||

| Электронная коммерция/DIY розница | ||

| По отрасли конечного потребителя | Производство и автомобильная промышленность | |

| Нефть и газ | ||

| Добыча и карьерные работы | ||

| Сельское хозяйство, рыболовство и лесное хозяйство | ||

| Строительство | ||

| Здравоохранение и фармацевтика | ||

| Энергогенерация (турбины и атомная энергетика) | ||

| Другие конечные потребители (распределительная торговля и т.д.) | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Соединенное Королевство | |

| Германия | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Северные страны (Дания, Финляндия, Исландия, Норвегия и Швеция) | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| АСЕАН (Индонезия, Таиланд, Филиппины, Малайзия, Вьетнам) | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| ОАЭ | ||

| Турция | ||

| Южная Африка | ||

| Египет | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка режущих инструментов из быстрорежущей стали?

Прогнозируется, что рынок режущих инструментов из быстрорежущей стали зарегистрирует среднегодовой темп роста свыше 3% в течение прогнозного периода (2025-2030)

Кто являются ключевыми игроками на рынке режущих инструментов из быстрорежущей стали?

BIG Kaiser Precision Tooling, Erasteel, Kennametal, Inc., OSG Korea Corporation и Niagara Cutter, Inc. являются основными компаниями, работающими на рынке режущих инструментов из быстрорежущей стали.

Какой регион растет быстрее всего на рынке режущих инструментов из быстрорежущей стали?

Прогнозируется, что Азиатско-Тихоокеанский регион будет расти с наивысшим среднегодовым темпом роста в течение прогнозного периода (2025-2030).

Какой регион имеет наибольшую долю на рынке режущих инструментов из быстрорежущей стали?

В 2025 году Азиатско-Тихоокеанский регион составляет наибольшую долю рынка режущих инструментов из быстрорежущей стали.

Какие годы охватывает данный рынок режущих инструментов из быстрорежущей стали?

Отчет охватывает исторический размер рынка режущих инструментов из быстрорежущей стали за годы: 2020, 2021, 2022, 2023 и 2024. Отчет также прогнозирует размер рынка режущих инструментов из быстрорежущей стали на годы: 2025, 2026, 2027, 2028, 2029 и 2030.

Последнее обновление страницы: