Размер и доля рынка сверлильных станков

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 8.37 Миллиардов долларов США |

| Размер Рынка (2030) | 10.88 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.40% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка сверлильных станков от Mordor Intelligence

Рынок сверлильных станков оценивался в 8,37 млрд долл. США в 2025 году и прогнозируется достичь 10,88 млрд долл. США к 2030 году, увеличиваясь со среднегодовым темпом роста 5,40%. Рост связан с требованиями высокой точности и многошпиндельности в производственных линиях аккумуляторов электромобилей, восстанавливающимся выпуском коммерческих аэрокосмических изделий и расширением производственных мощностей компонентов ветрогенераторов. Продолжающаяся автоматизация, более широкое использование легких материалов и спрос на глубокие отверстия и большие радиальные форматы поддерживают капитальные расходы на должном уровне даже при сохраняющейся волатильности цен на сырье. Растущие инвестиции производителей аккумуляторов, поставщиков коробок передач и судостроительных верфей поддерживают портфель заказов на оборудование несмотря на краткосрочные колебания в закупках для нефтегазовых применений. Крупные поставщики расширяют услуги модернизации и цифровые пакеты для компенсации нехватки квалифицированных операторов и дифференциации в технически сложных тендерах.

Ключевые выводы отчета

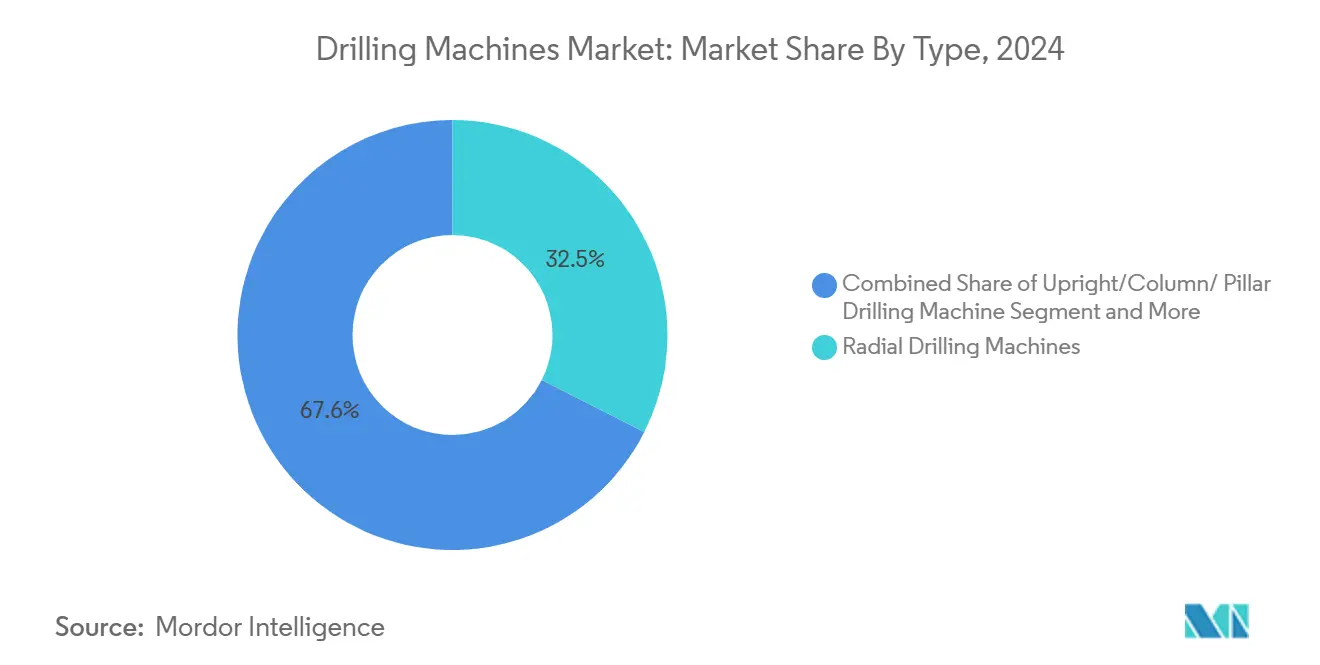

• По типу продукции радиальные сверлильные станки лидировали с долей выручки 32,45% в 2024 году, в то время как ожидается, что глубокого сверления/BTA и пушечные сверлильные станки продемонстрируют самый быстрый среднегодовой темп роста 6,8% до 2030 года.

• По операциям ручные системы составили 45,65% доли рынка сверлильных станков в 2024 году, тогда как прогнозируется расширение систем ЧПУ/автоматических со среднегодовым темпом роста 7,3% до 2030 года.

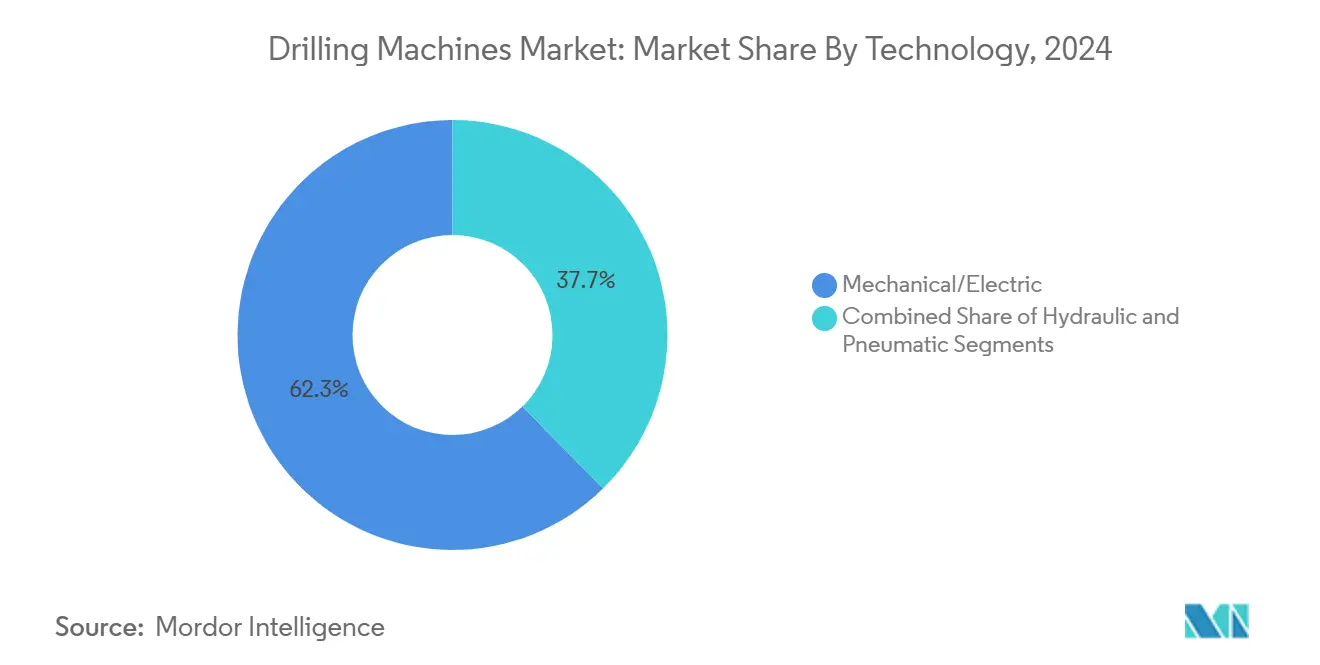

• По технологии механические/электрические платформы захватили 62,34% размера рынка сверлильных станков в 2024 году; прогнозируется рост гидравлических систем со среднегодовым темпом роста 7,2% до 2030 года.

• По конечному пользователю автомобильная отрасль занимала 25,67% выручки 2024 года, однако аэрокосмическая и оборонная отрасль демонстрирует самый быстрый среднегодовой темп роста 8,1% в прогнозный период.

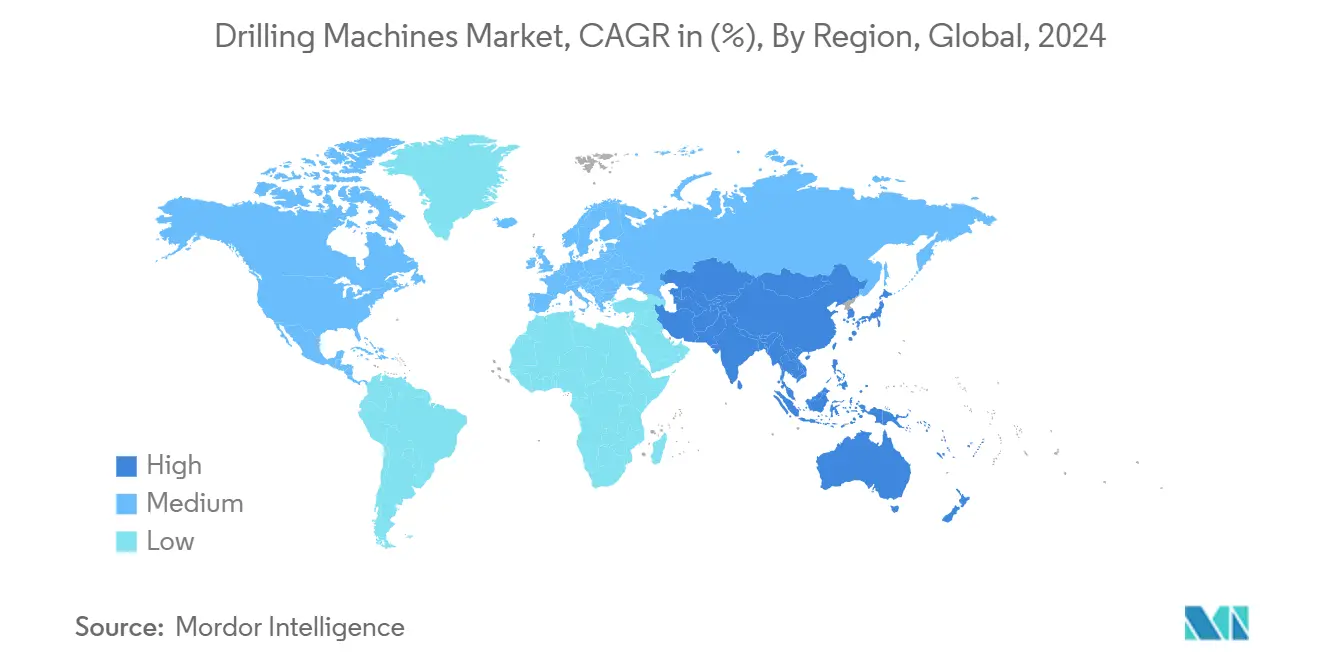

• По географии Азиатско-Тихоокеанский регион занимал 46,76% выручки 2024 года с прогнозом среднегодового темпа роста 7,1% до 2030 года.

Глобальные тенденции и инсайты рынка сверлильных станков

Анализ влияния драйверов

| Драйвер | % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Всплеск производства электромобилей и возобновляемой энергетики, требующий высокоточного многошпиндельного сверления | +1.2% | Глобально, с лидерством АТЭС, за которым следуют Северная Америка и ЕС | Среднесрочная перспектива (2-4 года) |

| Ускорение коммерческого аэрокосмического производства, стимулирующее спрос на большие радиальные станки | +0.9% | Северная Америка и ЕС в основе, распространение на АТЭС | Краткосрочная перспектива (≤ 2 лет) |

| Глобальное расширение производственных мощностей редукторов ветрогенераторов, стимулирующее инвестиции в сверление глубоких отверстий | +0.8% | Глобально, с лидерством Европы и АТЭС в морском развитии | Долгосрочная перспектива (≥ 4 лет) |

| Рост модульного строительства на месте, стимулирующий внедрение портативных магнитных дрелей | +0.6% | Северная Америка и ЕС, развитие в городских центрах АТЭС | Среднесрочная перспектива (2-4 года) |

| Мандаты локализации в программах оборонного судостроения по всему миру | +0.5% | Глобально, с акцентом на расширение флота АТЭС | Долгосрочная перспектива (≥ 4 лет) |

| Модернизация нефтяных месторождений, увеличивающая спрос на тяжелое оборудование | +0.4% | Глобально, с лидерством БВСА и Северной Америки | Краткосрочная перспектива (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Всплеск производства электромобилей и возобновляемой энергетики, требующий высокоточного многошпиндельного сверления

Сборка аккумуляторных батарей теперь требует субмикронных допусков отверстий, что заставляет поставщиков элементов указывать многошпиндельные системы, способные поддерживать жесткость при повышенной пропускной способности. Ведущие группы аккумуляторных батарей интегрировали инструменты крутящего момента с замкнутым контуром и 3D-позиционирование для контроля изменения силы зажима, повышая годовую производительность линии при одновременной защите выравнивания электродов. Аналогичные пороги точности переходят в крепления солнечных трекеров и ступицы гондол, где легкие алюминиевые секции должны быть просверлены без ущерба для усталостных характеристик. Поставщики оборудования отреагировали жестким креплением датчиков вибрации в шпиндельных головках и сопряжением их с модулями периферийных вычислений, которые регулируют скорости подачи за миллисекунды. Спрос наиболее высок в Азиатско-Тихоокеанском коридоре, но европейские гигафабрики и североамериканские солнечные парки коммунального масштаба также ищут идентичные возможности[1]Fatih Birol, "Global EV Outlook 2024," International Energy Agency, iea.org.

Ускорение коммерческого аэрокосмического производства, стимулирующее спрос на большие радиальные станки

Производители планера наращивают программы одноходных самолетов обратно до 60 самолетов в месяц, возобновляя тендеры на радиальные дрели дальнего действия, которые режут титановые элементы каркаса в одноустановочных проходах. Пятиосевая автоматизация и пулы поддонов позволяют секциям фюзеляжа перемещаться через меньше станций при поддержании повторяемости позиционирования 25 мкм. Цифровые двойники теперь передают данные крутящего момента и тяги в реальном времени системам управления производством, сигнализируя об аномалиях износа инструмента до того, как может произойти смещение заклепок. Подход критичен для экологических учетных данных, поскольку сокращение брака материала напрямую снижает выбросы Scope 3. Североамериканские поставщики первого уровня остаются задавателями темпа, однако поставщики аэроструктур ЕС зеркально отражают добавления мощностей для достижения целей восстановления портфеля заказов.

Глобальное расширение производственных мощностей редукторов ветрогенераторов, стимулирующее инвестиции в сверление глубоких отверстий

Рейтинги морских турбин, превышающие порог 15 МВт, требуют гигантских редукторов, обработанных с ошибками шага до микрометра на валах, превышающих 2 м в длину. Сверла глубоких отверстий и BTA с противовращающимися приспособлениями заготовок держат тепловое отклонение под контролем и сокращают циклы одного отверстия до 30%[2]Francesco La Camera, "Renewable Power Generation Costs 2024," International Renewable Energy Agency, irena.org. Производители редукторов модернизируют устаревшие ячейки системами эвакуации масляного тумана, которые сокращают скачки температуры инструмента, продлевая срок службы резца в поковках из высоколегированных сплавов. Европейские морские верфи концентрируют такие инвестиции, хотя китайские прибрежные кластеры и развивающиеся индийские поставщики быстро следуют примеру. Долгосрочные контракты на техническое обслуживание дополнительно стимулируют спрос на идентичные машины в депо полевого ремонта, обеспечивая сервисную выручку для OEM.

Рост модульного строительства на месте, стимулирующий внедрение портативных магнитных дрелей

Заводы сборных стальных каркасов предварительно сверлят стенки балок перед отправкой, но отклонения появляются после того, как модули поднимаются краном на место. Подрядчики, следовательно, указывают портативные магнитные дрели, оснащенные самоцентрирующимися втулками для завершения центровочных отверстий на возвышенных платформах. Новые аккумуляторные батареи обеспечивают 8-часовую автономность, освобождая операторов от силовых кабелей и снижая опасность падения. Оборудование фирмы встроили облачные панели управления в эти дрели, позволяя проект-менеджерам проверять количество отверстий и нагрузки шпинделя с планшетов. Внедрение активно в средневысотных жилых блоках в Западной Европе и в американских проектах центров обработки данных, где сжатие графика является первостепенным.

Анализ влияния ограничений

| Ограничение | % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Цикличность товарных инвестиций, ослабляющая заказы на капитальное оборудование | -0.8% | Глобально, с особым влиянием на экономики, зависящие от ресурсов | Краткосрочная перспектива (≤ 2 лет) |

| Глобальная нехватка операторов ЧПУ и станочников | -0.6% | Глобально, с острой нехваткой в Северной Америке и ЕС | Среднесрочная перспектива (2-4 года) |

| Замещение аддитивным производством для сложных геометрий | -0.4% | Глобально, с ранним внедрением в аэрокосмических и медицинских секторах | Долгосрочная перспектива (≥ 4 лет) |

| Высокие первоначальные затраты на 5-осевые сверлильные центры для малых и средних предприятий | -0.3% | Глобально, с особым влиянием на развивающиеся рынки | Среднесрочная перспектива (2-4 года) |

| Источник: Mordor Intelligence | |||

Цикличность товарных инвестиций, ослабляющая заказы на капитальное оборудование

Фирмы нефтепромыслового обслуживания расширяют парки станков, когда сырая нефть в среднем превышает безубыточность, однако они быстро откладывают закупки при падении цен. Подрядчики по бурению, следовательно, качаются между избыточной мощностью и отложенным техническим обслуживанием, создавая непредсказуемые циклы котировок для производителей машин. Промежуточные производственные верфи отражают этот ритм, откладывая обязательства по покупке до закрытия окончательных инвестиционных решений. Колебания валют добавляют дополнительную неопределенность для латиноамериканских шахтеров, закупающих оборудование в долларах[3]Cindy B. Taylor, "Form 10-K 2024," U.S. Securities and Exchange Commission (Oil States International filing), sec.gov. Результатом являются удлиненные воронки продаж, требующие от поставщиков нести более высокий оборотный капитал в запчастях и демонстрационных парках для захвата заказов в коротких окнах.

Глобальная нехватка операторов ЧПУ и станочников

Уровень выхода на пенсию превышает прием учеников в большинстве экономик ОЭСР, оставляя машинные залы с недостатком персонала для многоосевых программ. Производители компенсируют, наслаивая разговорные интерфейсы на элементы управления и встраивая основанное на зрении зондирование деталей для сокращения ручных смещений. Строители оборудования совместно финансируют лаборатории общественных колледжей и спонсируют международные соревнования навыков, но размеры когорт остаются недостаточными. Дефицит раздувает давление заработной платы и подталкивает меньшие мастерские к аутсорсингу высокоточных шагов. Параллельно генераторы кода на основе ИИ набирают обороты, однако их прогресс развертывания ограничен аудитами кибербезопасности и соответствием страхованию.

Сегментный анализ

По типу: глубокое сверление движет специализированным ростом

Радиальные станки генерировали наибольшую выручку в 2024 году благодаря своей универсальности в автомобильных шасси, общем машиностроении и работе с отливками среднего размера. При доле 32,45% они закрепляют производственные ячейки, которые сопрягают вертикальные мельницы и токарные центры для завершения призматических компонентов в сбалансированных тактовых потоках. Спрос остается высоким, поскольку автомобильные OEM все еще поставляют объемные модели, чьи стальные и чугунные кулаки попадают в конверты мощности радиальных. Однако подмножество глубоких отверстий/BTA растет быстрее всего, регистрируя среднегодовой темп роста 6,8% среди более широкого внедрения в крупнопроходных энергетических деталях, трубных листах сосудов под давлением и аэрокосмических лонжеронах крыльев. Покупатели ссылаются на более низкие времена циклов на отверстие, улучшенную подачу охлаждающей жидкости и автоматизированную эвакуацию стружки как причины для переключения.

Ниша командует инкрементальными премиальными маржами, учитывая ее сложные push-pull инструменты и жесткие спецификации концентричности. Многонациональные оборонные верфи и морские консорциумы редукторов выбирают конфигурации портала, способные возвратить тепловое искажение в процессе. Портативные магнитные и микросверлильные кластеры завершают категорию, питая электронные и полевые сервисные каналы компактными единицами, поддающимися быстрому переразвертыванию. Эти варианты, хотя и меньшая доля рынка сверлильных станков, являются пионерами слияния датчиков и аккумуляторных модулей, которые позже мигрируют в более тяжелые классы, создавая благотворный технологический цикл.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По операциям: автоматизация ускоряется несмотря на доминирование ручного управления

Ручные установки все еще занимают 45,65% установленной базы благодаря низким входным затратам и простому техническому обслуживанию. Рабочие мастерские обрабатывают смешанную ремонтную работу партий, где оборот приспособлений превосходит эффективность цикла, сохраняя привлекательность ручных шпинделей подачи и механических упоров глубины. Тем не менее, системы ЧПУ/автоматические показывают самый крутой среднегодовой темп роста 7,3%, поскольку большие дома build-to-print модернизируются для соответствия мандатам прослеживаемости и смягчения пробелов в рабочей силе. Строители машин объединяют симуляцию кода, панели управления жизнью инструмента и связи MES цеха как стандарт, а не как платные дополнения.

Полуавтоматические форматы образуют промежуточный уровень, сочетая гидравлические подачи с наблюдением оператора. Они процветают в пользовательских линиях тяжелого оборудования, где геометрия меняется каждой партией, однако глубины резания остаются высокими. Цифровые модернизации дополнительно размывают линии; IoT-зонды шпинделей, установленные на винтажных колоннах, транслируют данные вибрации и тяги в облачную аналитику, выжимая дополнительное использование из потопленных активов. Такие модернизации увеличивают рынок сверлильных станков, вставляя подписную программную выручку поверх уже амортизированного оборудования.

По технологии: гидравлические системы набирают обороты

Механическая/электрическая технология захватила 62,34% выручки в 2024 году, свидетельство широко распространенной 3-фазной инфраструктуры и десятилетий полевого знакомства. Их ременные шпиндели хорошо справляются с пропускной способностью мягкой стали и снижают общую стоимость владения для легкого производства. Даже так, гидравлические системы опережают в процентных терминах, продвигаясь на 7,2% ежегодно. Операторы ценят высокий крутящий момент при низких оборотах для поковок из никелевых сплавов, плюс бесступенчатый контроль подачи, который облегчает вибрацию на глубоких отверстиях. Они стандартны в обработке соединений нефтепромысловых инструментов, где допуски резьбы API неумолимы.

Гибридные концепции теперь включают гидравлическое зажатие с электрическими приводами шпинделя, балансируя энергоэффективность с плотностью силы. Пневматические единицы, хотя и незначительная доля, остаются незаменимыми в средах летучих газов, таких как LNG-пакеты салазок. Глядя вперед, регенеративная сервогидравлика, привязанная к приводам переменной частоты, готова сократить потребление энергии на двузначные числа, выравнивая с обязательствами декарбонизации завода и поддерживая рынок сверлильных станков против законодательного давления.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По отрасли конечного пользователя: аэрокосмическая отрасль опережает рост автомобильной

Автомобильные группы составили 25,67% выручки 2024 года, используя станции группового сверления для производства водяных рубашек блоков двигателей и кронштейнов подвески. Электрификация, однако, изменяет спрос в сторону корпусов аккумуляторных лотков и электроосей, которые предпочитают параметры сверления легких материалов. Между тем, заказы аэрокосмической и оборонной отрасли ускоряются со среднегодовым темпом роста 8,1%, поскольку производство узкофюзеляжных самолетов наращивается, а военно-морские программы предусматривают внутристрановую обработку для проходов корпуса и пусковых труб ракет. Этот всплеск привлекает дополнительные запросы на угловые головки, установки глубоких отверстий, закрепленные мощными поворотными механизмами для сопротивления силам резания титана.

Интеграторы промышленного машиностроения поддерживают стабильные заказы на универсальные колонны, получая выгоду от инфраструктурного стимула, охватывающего реконструкции мостов и железнодорожные сети. Покупатели энергетики, нефти и газа возрождают капитальные расходы для эксплуатации окон высоких цен на природный газ, нацеливаясь на автоматизированные гидравлические линии для корпусов буровых двигателей и обсадных колонн под-соли. Производители электроники, напротив, тяготеют к решениям микросверления, достигая позиционной точности 40 мкм для многослойных подложек, микроних, но интеллектуально богатый вектор, который диверсифицирует рынок сверлильных станков.

По материалу заготовки: композиты движут инновации

Металлы удерживают львиную долю, 34,5% в 2024 году, поскольку сталь, алюминий и суперсплавы все еще доминируют в структурных компонентах и сосудах под давлением. Тем не менее, композиты, полимеры и пластики достигают лучшего роста 8,2% на фоне аэрокосмических обшивок панелей и вставок кузова электромобилей. Их природа многослойных стопок осложняет эвакуацию стружки и вход инструмента, способствуя ультразвуковым дрелям и вакуумным воротничкам захвата пыли. Окна процесса сужаются по сравнению с металлами, подталкивая OEM к развертыванию датчиков силы в шпинделе, которые предотвращают деламинацию, модулируя циклы клевания.

Применения древесины остаются вечнозелеными, обслуживая мебельные и массовые деревянные строительные области. Между тем, керамика, стекло и бетонные категории командуют специализированным оборудованием с алмазными наконечниками. Недавние приобретения фирм ультрапрецизионных машин раскрывают стратегический наклон к нанометровому контролю шпинделя в сверлении стеклянных пластин, дополнительно расширяя технологическую оболочку и цементируя рынок сверлильных станков как платформу для конвергенции кросс-материалов.

Географический анализ

Азиатско-Тихоокеанский регион захватил 46,76% выручки 2024 года и прогнозируется поддерживать мощный среднегодовой темп роста 7,1% до 2030 года[4]Stephan Nüesch, "Asia-Pacific CNC Systems Market 2024," Swissmem (industry association report), swissmem.ch. Парк станков Китая продолжает расти, подпитываемый государственными стимулами для отечественных контроллеров ЧПУ, которые бросают вызов укоренившимся иностранным игрокам. Японские строители локализуют обработку компонентов по АСЕАН для притупления валютных рисков, в то время как индийские кластеры изготовления модернизируются под схемами Production-Linked Incentive. Растущие сотовые заводы, морские ветровые верфи и литейные заводы метро-вагонов поддерживают высокую утилизацию шпинделя, поднимая возможности сервиса и модернизации.

Установленная база Северной Америки остается технологически продвинутой, но недоиспользуемой в товарных спадах. Стимулы решоринга и налоговые кредиты чистой энергии теперь подписывают новые композитно-способные ячейки для аэрокосмических стрингеров и носителей модулей батарей, осветляя книги заказов для высококлассных строителей. Нефтехимические заводы Канады и верфи Мексиканского залива США модернизируются к гидравлическим установкам глубоких отверстий для поддержки расширения LNG, стабилизируя размер рынка сверлильных станков для форматов тяжелого режима против циклических количеств установок.

Европа, хотя и зрелая, поворачивается к мандатам нулевых выбросов, ускоряя выход на пенсию устаревших 3-осевых дрелей в пользу сервоэлектрических порталов с встроенными анализаторами мощности. Немецкие интеграторы тестируют предиктивные алгоритмы смазки, которые сокращают незапланированные простои на 12% на линиях фланцев башен ветрогенераторов. Южноевропейские судостроительные верфи, подстегнутые обновлением военно-морского флота, проводят тендеры на колонные машины большого диаметра с ходом 6 м для производства проходов переборок за один проход.

Ближний Восток и Африка предвидят 31% подъем спроса на буровые установки, трансформируясь в модернизации верфей в реконструкции самоподъемных установок ОАЭ и саудовских производственных деревень, выровненных с программами стали Vision 2030. Модернизации железнодорожной инфраструктуры Субсахарской Африки требуют мобильных магнитных дрелей, способных обрабатывать соединения путей в полевых условиях. Южноамериканские перспективы сосредотачиваются на бразильских разработках пре-соли и аргентинском росте сланца, которые оба требуют магазинов отделки трубных изделий, оснащенных гидравлическими сверлильными прессами высокого крутящего момента.

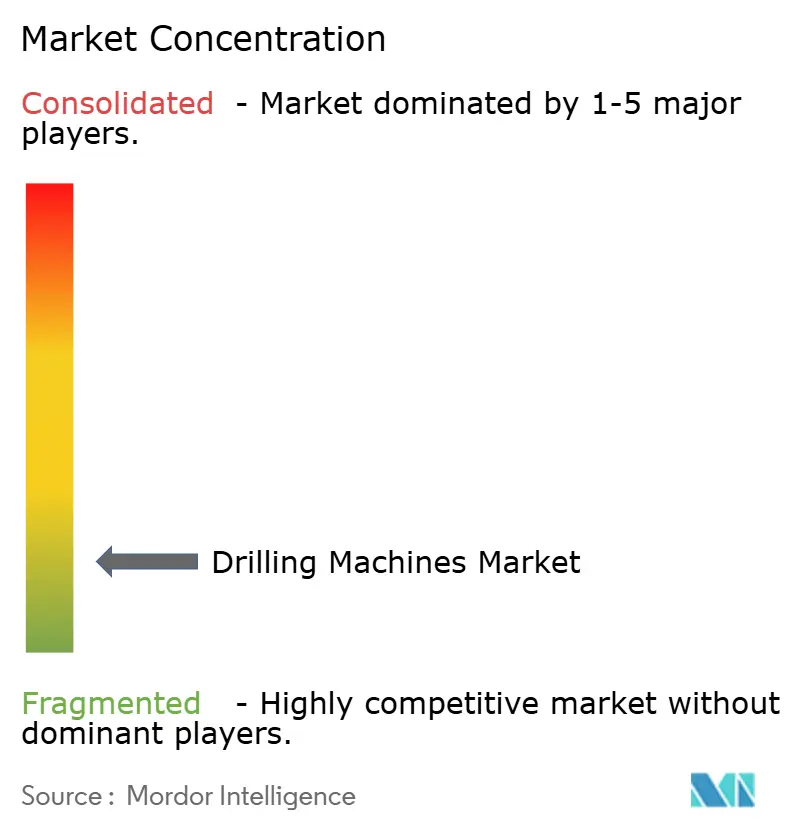

Конкурентный ландшафт

Сектор умеренно фрагментирован. Глобальные группы, такие как DMG MORI, Mazak и Okuma, управляют многоконтинентальными заводами, используя капитал бренда и сквозные сервисные контракты для защиты доли. Только DMG MORI работает на 17 производственных объектах и 116 прямых точек продаж, обеспечивая доставку запчастей за 72 часа на ключевых рынках. Претенденты среднего уровня преследуют слияния для масштаба; приобретение Kern Microtechnik от AMETEK в 2025 году добавляет нанопрецизионные платформы к уже широкому стеку метрологии и контроля движения.

Цифровая дифференциация возглавляет стратегические повестки дня. Разговорный генератор кода ИИ Hurco сокращает времена программирования первых изделий вдвое, напрямую решая узкое место оператора. Ожидающая покупка United Grinding GF Machining Solutions расширяет ее компетенции микросверления в электроэрозионную обработку погружением, формируя игру от колыбели до финиша по металлическим и композитным заготовкам. Конкурентное напряжение также проявляется в экосистемах модернизации: фирмы объединяют IoT-комплекты шпиндельного крепления по подписке, превращая спящие устаревшие флоты в подключенные каналы выручки.

Региональные политики усиливают конкурс. Оборонные компенсационные клаузулы в Индии и Саудовской Аравии принуждают прайм-подрядчиков закупать подсистемы внутри страны, открывая окна для местных строителей дрелей для поставки проходов военно-морских корпусов. Наоборот, восточноазиатские экспортные скидки поощряют зарубежных строителей переносить сборочные линии в АСЕАН, ускоряя ценовое давление в сегментах, управляемых объемом. Между тем, дефицит компонентов в высокоточных шарико-винтовых парах подстегивает движения вертикальной интеграции - несколько OEM теперь внутренне шлифуют критические детали линейного движения для дерискинга поставок.

Лидеры отрасли сверлильных станков

-

DMG MORI

-

Dalian Machine Tool Corporation

-

Shenyang Machine Tool Corp Ltd (SMTCL)

-

ERNST LENZ Maschinenbau GmbH

-

Fehlmann AG

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Апрель 2025: InCompass приобрел Bridgeport Machine Tool Company, усиливая покрытие вертикального фрезерования и сверления.

- Февраль 2025: Члены кластера AFM объявили о расширениях на 20 миллионов евро в 5-осевых линиях обработки для удовлетворения растущих заказов аэрокосмических компонентов.

- Февраль 2025: AMETEK приобрел Kern Microtechnik за годовые продажи 50 миллионов евро для усиления возможностей ультрапрецизионной обработки.

- Февраль 2025: Отчет по продвинутому производству Cascadia Capital выделил повышенную активность M&A и стабильные индексы промышленного производства, поддерживающие спрос на оборудование.

Область отчета глобального рынка сверлильных станков

Сверлильный станок - это мощный инструмент, который используется для сверления отверстий в более твердых поверхностях, которые невозможно выполнить ручной силой. Он используется для создания отверстий в различных материалах, таких как дерево, алюминий, сталь и бетон. Он поставляется в различных размерах, мощностях и назначениях. Эти станки используются глобально в строительном секторе, а также для различных видов домашнего ремонта и ремонтных работ из-за их высокой эффективности и простоты использования. Он также может использоваться для экскавации, фитингов и других соединений в строительной, производственной и нефтегазовой отраслях.

Рынок сверлильных станков сегментирован по типу (чувствительный сверлильный станок, вертикальный сверлильный станок, радиальный сверлильный станок, групповой сверлильный станок, многошпиндельный сверлильный станок, станок глубокого сверления и другие), по конечному пользователю (изготовление и промышленное машиностроение, аэрокосмическая отрасль, тяжелое оборудование, автомобильная отрасль, энергетическая промышленность, военная и оборонная, нефть и газ и другие) и по географии (Северная Америка, Латинская Америка, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Европа). Отчет предлагает размер рынка и прогнозные значения (млрд долл. США) для всех вышеуказанных сегментов.

| Радиальные сверлильные станки |

| Вертикальные/колонные/стоечные сверлильные станки |

| Чувствительные/настольные сверлильные станки |

| Групповые сверлильные станки |

| Станки глубокого сверления/BTA и пушечного сверления |

| Портативные сверлильные станки |

| Турельные сверлильные станки |

| Другие (магнитные, микро/мини-сверлильные, специального назначения сверлильные станки) |

| Ручные |

| Полуавтоматические |

| ЧПУ/автоматические |

| Механические/электрические |

| Гидравлические |

| Пневматические |

| Автомобильная |

| Аэрокосмическая и оборонная |

| Изготовление и промышленное машиностроение |

| Строительство |

| Нефть, газ и энергетика |

| Электроника и электротехника |

| Судостроение и морская отрасль |

| Другие конечные пользователи (тяжелое оборудование, медицинские устройства и т.д.) |

| Металлы |

| Композиты, полимеры и пластики |

| Дерево |

| Другие (керамика, стекло, бетон и т.д.) |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Южная Америка | Бразилия |

| Аргентина | |

| Перу | |

| Остальная Южная Америка | |

| Европа | Великобритания |

| Германия | |

| Франция | |

| Италия | |

| Испания | |

| БЕНИЛЮКС (Бельгия, Нидерланды и Люксембург) | |

| НОРДИКИ (Дания, Финляндия, Исландия, Норвегия и Швеция) | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Южная Корея | |

| АСЕАН (Индонезия, Таиланд, Филиппины, Малайзия, Вьетнам) | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | Саудовская Аравия |

| Объединенные Арабские Эмираты | |

| Катар | |

| Кувейт | |

| Турция | |

| Египет | |

| Южная Африка | |

| Нигерия | |

| Остальной Ближний Восток и Африка |

| По типу | Радиальные сверлильные станки | |

| Вертикальные/колонные/стоечные сверлильные станки | ||

| Чувствительные/настольные сверлильные станки | ||

| Групповые сверлильные станки | ||

| Станки глубокого сверления/BTA и пушечного сверления | ||

| Портативные сверлильные станки | ||

| Турельные сверлильные станки | ||

| Другие (магнитные, микро/мини-сверлильные, специального назначения сверлильные станки) | ||

| По операциям | Ручные | |

| Полуавтоматические | ||

| ЧПУ/автоматические | ||

| По технологии/источнику питания | Механические/электрические | |

| Гидравлические | ||

| Пневматические | ||

| По отрасли конечного пользователя | Автомобильная | |

| Аэрокосмическая и оборонная | ||

| Изготовление и промышленное машиностроение | ||

| Строительство | ||

| Нефть, газ и энергетика | ||

| Электроника и электротехника | ||

| Судостроение и морская отрасль | ||

| Другие конечные пользователи (тяжелое оборудование, медицинские устройства и т.д.) | ||

| По материалу заготовки | Металлы | |

| Композиты, полимеры и пластики | ||

| Дерево | ||

| Другие (керамика, стекло, бетон и т.д.) | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Перу | ||

| Остальная Южная Америка | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Италия | ||

| Испания | ||

| БЕНИЛЮКС (Бельгия, Нидерланды и Люксембург) | ||

| НОРДИКИ (Дания, Финляндия, Исландия, Норвегия и Швеция) | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Южная Корея | ||

| АСЕАН (Индонезия, Таиланд, Филиппины, Малайзия, Вьетнам) | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Объединенные Арабские Эмираты | ||

| Катар | ||

| Кувейт | ||

| Турция | ||

| Египет | ||

| Южная Африка | ||

| Нигерия | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка сверлильных станков?

Рынок составил 8,37 млрд долл. США в 2025 году и прогнозируется достичь 10,88 млрд долл. США к 2030 году.

Какой регион лидирует на рынке сверлильных станков?

Азиатско-Тихоокеанский регион занимает наибольшую долю 46,76% и готов расширяться со среднегодовым темпом роста 7,1% до 2030 года.

Какой продуктовый сегмент растет быстрее всего?

Прогнозируется, что станки глубокого сверления/BTA и пушечного сверления продемонстрируют самый быстрый среднегодовой темп роста 6,8%, поскольку пользователи энергетики и аэрокосмической отрасли ищут специализированные отверстия.

Какую роль играют композиты в будущем спросе?

Решения для сверления углеродного волокна и полимерных стеков развиваются, сегмент композитов ожидается расти на 8,2% ежегодно до 2030 года.

Последнее обновление страницы: