Размер и доля рынка станков

Обзор рынка

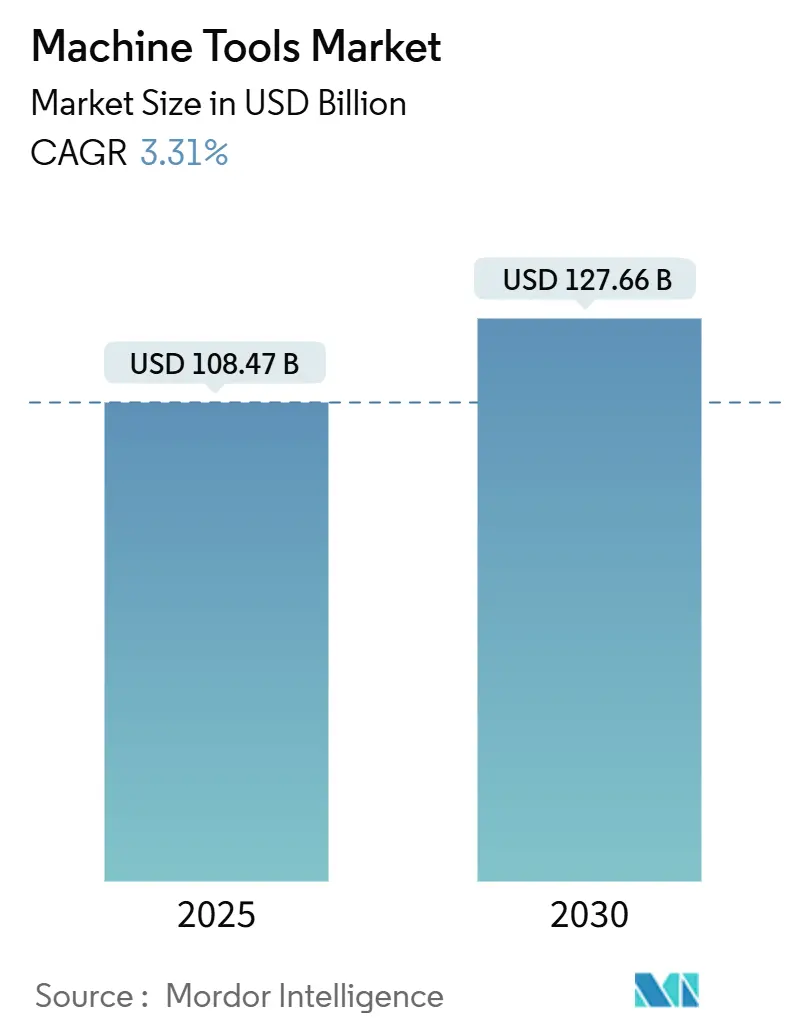

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 108.47 Миллиардов долларов США |

| Размер Рынка (2030) | 127.66 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 3.31% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка станков от Mordor Intelligence

Рынок станков оценивается в 108,47 млрд долл. США в 2025 году и достигнет 127,66 млрд долл. США к 2030 году, продвигаясь со среднегодовым темпом роста 3,31%. Это расширение происходит на фоне перестроенных цепочек поставок, более строгих торговых правил и рекордных инвестиций в полупроводниковые фабрики, каждый из которых требует мощностей для ультраточной обработки. High-NA EUV системы ASML, которые стоят более 400 млн долл. США за штуку, демонстрируют, как литография следующего поколения поднимает планку производительности для резки и отделки металлов на нанометровом уровне [1]Jordan Novet, "ASML's USD 400 Million High-NA EUV Machines Set New Precision Standard," CNBC, cnbc.com. Электрификация в автомобилестроении и продолжающаяся модернизация аэрокосмической отрасли стимулируют покупки многоосевых обрабатывающих центров, в то время как проекты Индустрии 4.0 все чаще объединяют управление ЧПУ с искусственным интеллектом, которое самооптимизирует скорости подачи и траектории инструментов. Региональные модели инвестиций показывают, что Азия привлекает основную часть новых мощностей, однако стимулы решоринга в США и тарифная неопределенность в Европе склоняют будущий спрос к более диверсифицированным производственным площадкам. Прямые продажи по-прежнему доминируют в глобальном распределительном миксе, но электронные торговые порталы ускоряют циклы закупок для моделей ЧПУ среднего класса и сменного инструмента.

Ключевые выводы отчета

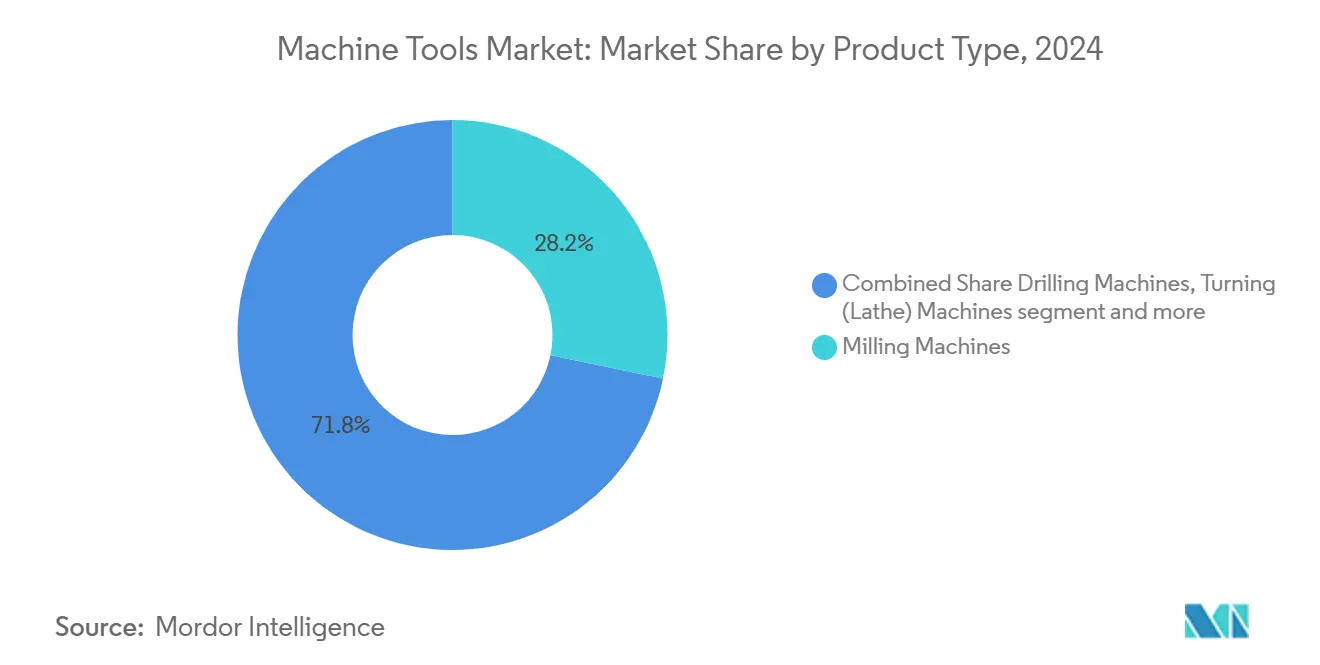

- По типу продукта фрезерные станки занимали 28,23% доли рынка станков в 2024 году; многоосевые обрабатывающие центры прогнозируются к росту со среднегодовым темпом 7,00% до 2030 года.

- По технологии платформы ЧПУ составляли 68,98% доли рынка станков в 2024 году и будут расширяться со среднегодовым темпом роста 6,20% до 2030 года.

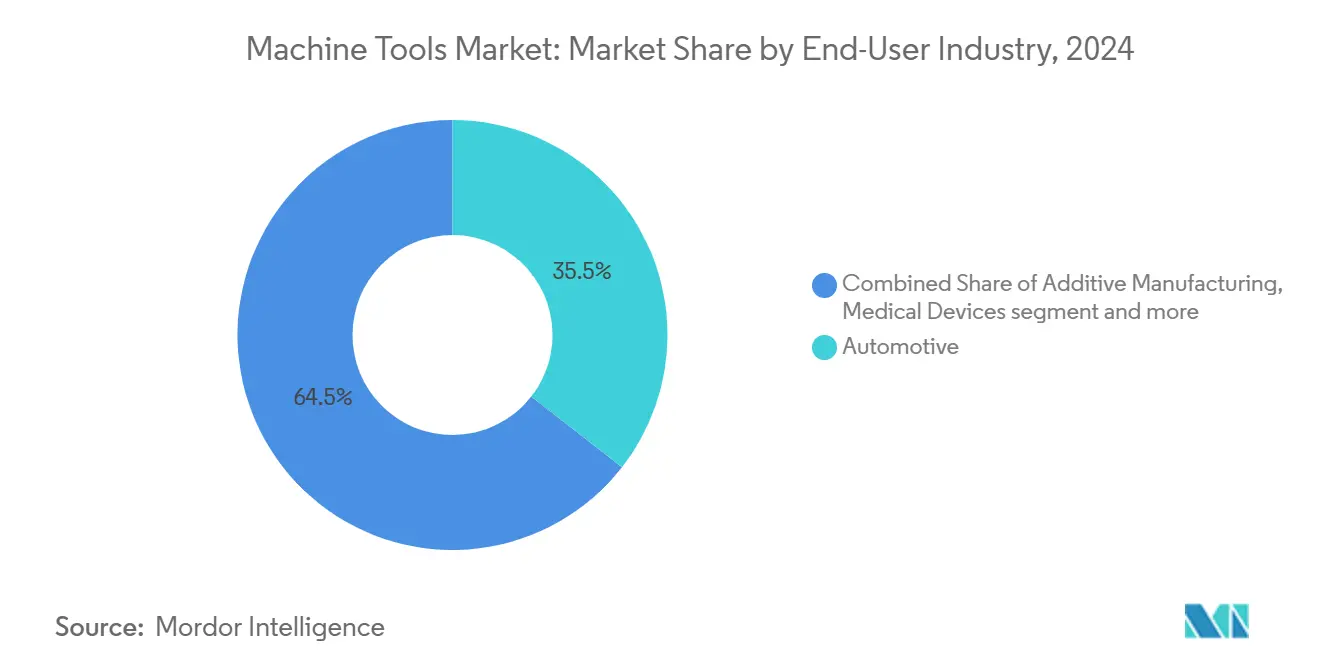

- По отрасли конечного потребителя автомобилестроение внесло 35,54% в размер рынка станков в 2024 году, тогда как аэрокосмическая промышленность и оборона лидируют в будущем росте со среднегодовым темпом роста 6,80%.

- По каналу продаж прямые продажи представляли 55,67% размера рынка станков в 2024 году; онлайн/электронные торговые платформы развиваются со среднегодовым темпом роста 8,00%.

- По регионам Азиатско-Тихоокеанский регион захватил 45,43% доли выручки в 2024 году и будет расти со среднегодовым темпом роста 6,20% до 2030 года.

Мировые тенденции и аналитика рынка станков

Анализ влияния драйверов

| Драйвер | % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Всплеск электрификации, стимулирующий точную обработку электроприводов | +0.8% | Глобальный, с концентрацией в Китае, Германии, США | Среднесрочный (2-4 года) |

| Расширение полупроводниковых фабрик, требующее ультраточного оборудования | +0.7% | Ядро АТЭС, распространение на юго-запад США | Долгосрочный (≥ 4 лет) |

| Внедрение Индустрии 4.0, повышающее спрос на интеллектуальные платформы ЧПУ | +0.6% | Северная Америка и ЕС, расширение в АТЭС | Долгосрочный (≥ 4 лет) |

| Внедрение легких сплавов и композитов, требующее высокоскоростных многоосевых инструментов | +0.5% | Аэрокосмические центры: США, ЕС, развивающиеся в Индии | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Всплеск электрификации, стимулирующий точную обработку электроприводов

Заводы электродвигателей для электромобилей доводят допуски до микромасштабных диапазонов, часто сочетая автоматизированную вставку статора и обмотку в форме шпильки с пятиосевыми обрабатывающими центрами, которые исключают этапы вторичной отделки. ZF нацелена на 70% автоматизации линий трансмиссии для электромобилей к 2030 году, а китайские поставщики прогнозируют годовую производительность, превышающую 120 млн электродвигателей к 2034 году. General Motors и Mercedes-Benz оба взяли производство корпусов электродвигателей внутрь компании, отдавая предпочтение станкам, которые режут алюминий-кремниевые сплавы без создания вибрационных шумов. Спрос усиливается на внутрипроцессные измерения, управление охлаждающей жидкостью и компенсацию с замкнутым контуром для подавления электромагнитного шума, который иначе возникал бы из-за погрешностей формы микронного уровня.

Расширение полупроводниковых фабрик, требующее ультраточного оборудования

Глобальные расходы на 300-мм фабрики прогнозируются на 137 млрд долл. США в 2027 году, при этом Америка удвоит затраты за три года. Многотонная проекционная оптика ASML требует алмазного точения и систем шлифования на воздушных подшипниках, которые поддерживают погрешность формы менее 50 нм на расстоянии 1 м перемещения. Комплекс TSMC в Аризоне стоимостью 165 млрд долл. США демонстрирует, как суверенные чиповые программы создают местный спрос на ультраточные механические цеха, которые могут поддерживать тяжелые компоненты внутри штата во время сборки. Совместимость с чистыми помещениями, гидростатические направляющие и схемы смазки без загрязнения теперь являются базовыми спецификациями для производителей оборудования, обслуживающих эту нишу.

Внедрение Индустрии 4.0, повышающее спрос на интеллектуальные платформы ЧПУ

Производители станков встраивают адаптивное управление и программное обеспечение цифровых двойников непосредственно в новые модели. Пакет MACHINUM от Siemens сообщает о двузначном сокращении износа инструментов, в то время как облако MyHaas от Haas Automation связывает данные шпинделя, смещения зондов и журналы обслуживания в режиме реального времени. Лазерное оборудование TRUMPF с поддержкой ИИ демонстрирует аналогичные достижения, сигнализируя о переходе от изолированных контроллеров ЧПУ к сетевым обрабатывающим ячейкам. Эти возможности снижают барьеры программирования, сокращают время утверждения первых артикулов и открывают прогнозное планирование на основе текущих энергетических тарифов.

Внедрение легких сплавов и композитов, требующее высокоскоростных многоосевых инструментов

Аэрокосмические поставщики проектируют компоненты на основе алюминида титана и углеродно-волокнистых полимеров, армированных углеродным волокном, которые генерируют высокое тепло и быстрый износ инструмента при резке на устаревших станках. Пятиосевые ячейки Challenge Machine с автоматическими сменщиками паллет достигли 15% роста продаж после демонстрации необслуживаемого фрезерования тонкостенных корпусов реактивных двигателей от черновой до чистовой обработки. Спрос на сквозношпиндельное криогенное охлаждение и виброгасящие держатели инструментов стимулирует модернизацию у поставщиков первого уровня. OEM медицинских устройств повторяют эти требования, настаивая на отделке поверхности, которая предотвращает образование биопленки и флэш-коррозию.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокие капитальные затраты и длительная окупаемость для продвинутого ЧПУ | -0.6% | Глобальный, выраженный на рынках, чувствительных к затратам | Среднесрочный (2-4 года) |

| Рост стоимости специальной стали и компонентов линейного движения | -0.4% | Глобальный, острый в регионах, зависящих от стали | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Высокие капитальные затраты и длительная окупаемость для продвинутых систем ЧПУ

Опросы Федерального резерва Атланты показывают, что 80% производителей сильно взвешивают процентные ставки перед привязкой к капитальному оборудованию, динамика, усиленная повышением базовой ставки в 2025 году. Первоклассная пятиосевая ячейка может превысить 3 млн долл. США в установленном виде, толкая безубыточность за пределы пяти лет для механических цехов среднего объема. Контракты оборудование-как-услуга появляются как промежуточное решение, хотя многие финансовые директора остаются осторожными относительно риска остаточной стоимости, как только обновления программного обеспечения делают контроллеры раннего поколения устаревшими.

Рост стоимости специальной стали и компонентов линейного движения

Индексы Всемирного банка показывают рост цен на металлы на 9% в годовом исчислении, при этом прецизионные шарико-винтовые передачи и направляющие показывают самые крутые подъемы на фоне экспортного контроля вольфрама из Китая[2]World Bank, "Metals and Minerals Price Index Update," worldbank.org. OEM поглощают более высокие спецификации материалов или откладывают введение новых моделей, увеличивая время выполнения заказа на стандартные горизонтальные обрабатывающие центры. Несколько европейских производителей сообщают о двойном заказе критических компонентов для хеджирования против логистических задержек, стратегия, которая связывает оборотный капитал и повышает окончательные расценки на оборудование.

Анализ сегментов

По типу продукта - многоосевые центры лидируют в инновационном движении

Многоосевой сегмент начал 2025 год, командуя 24,6 млрд долл. США размера рынка станков и направляется к среднегодовому темпу роста 7,00% до 2030 года. Фрезерные станки сохраняют самый большой пул доходов с 28,23% долей в 2024 году, однако рост теперь концентрируется на одновременных пятиосевых платформах, которые завершают сложные корпуса за одно зажатие. Автопроизводители, заменяющие линии блоков цилиндров ДВС ячейками корпусов электроприводов, принимают многоосевые станки для снижения площади пола и затрат на обработку. Аэрокосмические поставщики добавляют центры с высокоторцевыми наклонными шпинделями для фрезерования титановых лонжеронов, сохраняя плоскостность 0,015 мм на длине 1,2 м. Операторы инструментальных мастерских по-прежнему полагаются на трехосевые коленные фрезы, но комплекты модернизации с цифровыми индикаторами и зондированием поддерживают их конкурентоспособность для ремонтных работ.

Спрос на системы лазерной резки восстанавливается, поскольку мастера параметров с искусственным интеллектом снижают коэффициенты брака на тонколистовой нержавеющей стали. Электроразрядная обработка сохраняет нишу в полостях штампов, которые требуют микроугловых радиусов, до которых фрезы не могут добраться экономично. Гибридные станки, которые смешивают направленное энергетическое наплавление с чистовым фрезерованием, входят в прототипные лаборатории, где экономия времени цикла перевешивает стоимость оборудования. Платформы плазмы и гидроабразивного резания обслуживают верфи тяжелого изготовления; однако обе начинают интегрировать управление высотой с замкнутым контуром для поддержания качества реза на деформированных пластинах.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По технологии - доминирование ЧПУ ускоряется через интеграцию ИИ

Платформы ЧПУ представляли 68,98% выручки в 2024 году и будут подниматься на 6,20% среднегодового темпа роста, укрепляя свою позицию в сердце рынка станков. Появляющиеся контроллеры используют GPU-ускоренные алгоритмы[2]World Bank, "Metals and Minerals Price Index Update," worldbank.org, которые переводят файлы STEP напрямую в оптимизированные траектории инструментов, сокращая время программирования для малосерийных деталей. First Automation Китая обеспечила почти 100 млн юаней для локализации сервоприводов и стеков ПЛК, подчеркивая стратегические усилия по снижению рисков зависимости от зарубежного программного обеспечения. Традиционные ручные станки выдерживают в малых мастерских и профессиональных школах, однако новые сборки тяготеют к серво-готовым рамам даже при покупке без управления, предвосхищая будущие модернизации. Гибридные аддитивно-субтрактивные системы занимают передний край, сочетая лазерное металлическое наплавление с пятиосевым фрезерованием для исключения этапов удаления опорных структур в аэрокосмических кронштейнах.

Цифровые двойники теперь моделируют прогиб инструмента и термический дрейф, позволяя валидацию вне станка, которая предотвращает столкновение во время первых артикульных прогонов. Плагины ChatCNC™ распознают призматические особенности и автогенерируют последовательности от черновой до чистовой, позволяя менее опытным программистам достигать времени цикла ветеранского уровня. Платформы прогнозной аналитики помечают аномалии шпинделя задолго до катастрофического отказа, особенно ценная функция для обработки без освещения, где надзор оператора минимален.

По отрасли конечного потребителя - аэрокосмическая промышленность обгоняет традиционный автомобильный рост

Автомобилестроение сохранило свою хватку на 35,54% выручки 2024 года, однако сектор находится в переходе, поскольку обработка двигателей внутреннего сгорания сокращается вместе с наращиванием трансмиссий электромобилей. Аэрокосмическая промышленность и оборона покажут самый быстрый среднегодовой темп роста 6,80% благодаря сдерживаемому спросу на авиалайнеры и рекордным бюджетам модернизации обороны. GE Aerospace выделила 650 млн долл. США в 2024 году на новые линии компонентов, которые требуют пятиосевого фрезерования блисков, волоконно-оптической инспекции в цикле и адаптивной компенсации инструментов. Производители электротехники и электроники расширяют обработку в чистых помещениях для поддержки деталей плазменно-травильных камер, в то время как медицинские фирмы указывают 6000 об/мин шлифовальные шпиндели для коленных имплантатов из кобальт-хрома.

OEM промышленного оборудования ищут модульные обрабатывающие ячейки, которые гибко переходят между прототипом и серийным производством без дорогостоящей переваlidации. Судостроительные и морские верфи, подверженные циклическому военно-морскому финансированию, требуют портальных фрез с большой оболочкой, которые могут обрабатывать 15-метровые лопасти пропеллера с контурной точностью лучше 0,3 мм. Ступицы ветряных башен и корпуса редукторов тем временем добавляют объем в энергетическом сегменте, заставляя производителей станков разрабатывать горизонтальные станки с гидростатическими направляющими, способные к нагрузкам стола 30 тонн.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По каналу продаж - цифровое разрушение ускоряет прямое взаимодействие

Прямое взаимодействие генерировало 55,67% размера рынка станков в 2024 году, поскольку сложные предложения часто требуют изучения времени на месте и обзоров концепций приспособлений. Тем не менее, веб-базированные тендерные порталы теперь перечисляют токарные станки ЧПУ среднего класса в комплекте с финансовыми калькуляторами, сжимая циклы сделок с месяцев до недель. Младшие команды закупок отдают предпочтение онлайн-конфигураторам спецификаций, которые сравнивают мощность шпинделя, ускорение оси и опции IoT бок о бок, тем самым подрывая эксклюзивность дилеров. Доходы, управляемые электронной коммерцией, поднимаются на 8,00% среднегодового темпа роста, поскольку удаленные демонстрационные инструменты, рожденные пандемией, становятся стандартной практикой.

Дилеры отвечают, объединяя управление инструментами, поставку охлаждающей жидкости и обучение операторов для защиты маржи. Модели подписки, которые взимают плату за час шпинделя, привлекают механические цеха, справляющиеся с неравномерными контрактными нагрузками, переводя капитальные затраты в предсказуемые операционные расходы. Центр удаленных операций TRUMPF решил половину зарегистрированных простоев лазерных станков в США в течение 15 минут во время пробного режима без персонала в ночную смену. Системные интеграторы также получают прибыль; они проектируют ячейки под ключ, объединяющие роботов, конвейеры и системы технического зрения, снижая риски OEM и обеспечивая подотчетность за обязательства по времени такта.

Географический анализ

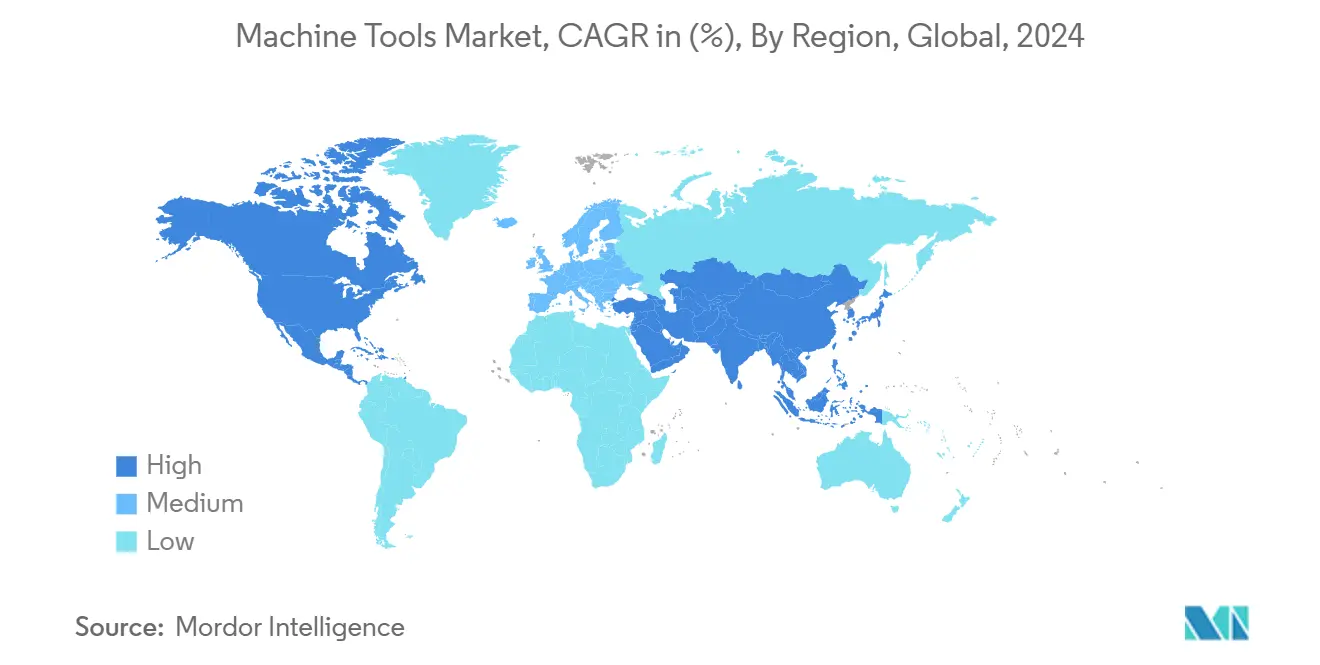

Азиатско-Тихоокеанский регион лидирует на фоне стратегических сдвигов, в то время как Северная Америка решоринг, а Европа инновации через встречные ветры. Азиатско-Тихоокеанский регион вошел в 2025 год с 45,43% глобальной выручки и перспективой среднегодового темпа роста 6,20%, поскольку правительства направляют стимулы в кластеры электромобилей, аэрокосмической промышленности и полупроводников[3]Nand Kumar, "Asia-Pacific Machine Tool Consumption Trends," UNIDO Industrial Development Report 2025, unido.org. Китай модернизирует малосерийные мастерские в высокотехнологичные заводы ячеек ЧПУ для компенсации надвигающихся 25% американских тарифов на станки среднего класса. Программа производственных стимулов Индии направляет капитал к 300-мм пластиновым фабрикам и работам по оборонным планерам, генерируя заказы на прецизионные горизонтальные и вертикальные обрабатывающие центры. Япония использует десятилетия ноу-хау в управлении движением для экспорта ультраточных шлифовальных станков, которые поддерживают субмикронную повторяемость в многосменных рабочих циклах, в то время как конгломераты потребительской электроники Южной Кореи инвестируют в обрабатывающие мощности для шарнирных пластин складных телефонов и модулей камер. Страны АСЕАН, такие как Вьетнам и Таиланд, получают долю, поскольку OEM принимают модель поставок Китай-плюс-один, которая ценит географическое распределение рисков.

Северная Америка выигрывает от политик решоринга, направленных на восстановление стратегической производственной самодостаточности. Потребление США достигло самой высокой доли 11,9% с 2001 года, поскольку региональные производители инструментов добавили мощности для вертикальных токарных станков большого формата, используемых в конструкциях космических запусков. Подъем Мексики на 9,1% происходит от сборки транспортных средств рядом с берегом, с государственными промышленными парками в Нуэво-Леон, предлагающими 24-часовые одобрения разрешений. Канада привлекает заказы станков от горнодобывающего сектора и проектов низкоуглеродной энергетики, хотя общий импульс сдерживается нехваткой квалифицированной рабочей силы, ограничением, которое эхом отзывается на всем континенте.

Европа сталкивается с эрозией маржи из-за повышенных затрат на электричество и валютной волатильности, однако она сохраняет командующее лидерство в высокоточных пятиосевых и лазерно-металлических системах наплавления. Немецкие производители отвечают на мягкие внутренние заказы, продвигаясь в контракты послепродажного обслуживания и модернизации, включая программы замены шпинделей, которые гарантируют 48-часовой оборот. TRUMPF инвестировала 530 млн евро в НИОКР в течение 2025 года для поддержания своего преимущества в эффективности источника луча, несмотря на 9% падение выручки. Северные фирмы подчеркивают лидерство в устойчивости, предлагая сертификаты углеродного следа с каждой новой поставкой станка, функцию, все чаще требуемую в тендерах государственного сектора.

Конкурентный ландшафт

Конкурентный ландшафт

Конкурентная арена смешивает столетних инкумбентов и цифровых претендентов, производя умеренную фрагментацию, но интенсивное соперничество по программным и сервисным измерениям. Yamazaki Mazak, DMG MORI и TRUMPF продолжают командовать премиальными ценами через глобальные сети поддержки и собственные стеки управления. Покупка Sandvik в 2025 году CNC Software Inc. (Mastercam) подтверждает плейбук вертикальной интеграции, который связывает экспертизу CAM напрямую с портфолио режущих инструментов, укрепляя привязку клиентов и сокращая циклы обратной связи для разработки вставок. Соглашение United Grinding о покупке GF Machining Solutions консолидирует ноу-хау электроразрядной и лазерной текстурировки под одной крышей, создавая многопроцессную электростанцию, нацеленную на производителей аэрокосмических двигателей.

Развивающиеся китайские бренды представляют объемную угрозу в вертикальных обрабатывающих центрах средних спецификаций, часто объединяя внутренние IoT-панели без дополнительных затрат. Западные OEM отвечают отгрузкой станков, предварительно сконфигурированных с OPC-UA коннекторами, которые сочетаются с заводскими платформами MES, снижая интеграционные накладные расходы. Уровни подписки на предиктивное обслуживание, теперь стандартные на высокоскоростных шлифовальных станках, гарантируют проценты безотказной работы в обмен на полугодовые графики платежей. Удаленная поддержка продолжает дифференцировать премиальных поставщиков; видеодиагностическое решение TRUMPF реплицирует заводские приемочные испытания онлайн, позволяя клиентам утверждать окончательные параметры резки без трансокеанских путешествий.

Возможности белого пространства вращаются вокруг помощников программирования с искусственным интеллектом, систем паллет без освещения и гибридных производственных центров, которые изменяют экономику цепочки поставок, сочетая аддитивные и субтрактивные процессы в одной оболочке. Ранние усыновители сообщают о 30% сокращении количества деталей, когда оптимизированные по топологии кронштейны печатаются, снимаются напряжения и финишно фрезеруются в одной установке. Поскольку геополитические ограничения сохраняются, локализация компонентов становится точкой продажи; строители, способные источник 70% подсборок внутри страны, получают льготное финансирование от государственных банков.

Лидеры индустрии станков

-

TRUMPF Group

-

DMG Mori Seiki Co., Ltd

-

Yamazaki Mazak Corporation

-

JTEKT Corporation

-

Doosan Machine Tools

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в индустрии

- Май 2025: TRUMPF Inc. открывает интеллектуальную фабрику в Коннектикуте, которая демонстрирует полностью сетевые рабочие процессы изготовления листового металла.

- Апрель 2025: InCompass приобретает Bridgeport Machine Tool Company, расширяя свою линейку продуктов вертикального фрезерования и каталог запасных частей послепродажного обслуживания.

- Март 2025: Mastercam завершает восемь приобретений в 2025 году, добавляя реселлеров CAD/CAM и технологии зондирования для углубления своей экосистемы CAM.

- Февраль 2025: AMETEK Inc. покупает Kern Microtechnik для усиления своего подразделения ультраточной обработки и оптической инспекции.

Объем глобального отчета о рынке станков

Станок - это машина для обработки или обработки металла или других жестких материалов, обычно путем резки, сверления, шлифования, стрижки или других форм деформации. Индустрия станков может быть классифицирована на металлорежущие станки и металлоформовочные станки. Полный фоновый анализ глобального рынка станков, включая оценку экономики и вклад секторов в экономику, обзор рынка, размер рынка станков, оценку доли рынка станков для ключевых сегментов, и появляющиеся тенденции в сегментах рынка, динамика рынка, и географические тенденции, и влияние COVID-19 включены в отчет.

Рынок станков сегментирован по типу (фрезерные станки, сверлильные станки, токарные станки, шлифовальные станки, электроразрядные станки среди прочих), конечному пользователю (автомобилестроение, изготовление и производство промышленного оборудования, морская и аэрокосмическая промышленность и оборона, точное машиностроение, и другие конечные пользователи), и географии (Азиатско-Тихоокеанский регион, Северная Америка, Европа, Латинская Америка, и Ближний Восток и Африка). Отчет предлагает размер рынка станков, долю рынка станков и прогнозы в стоимостях (млрд долл. США) для всех вышеупомянутых сегментов.

| Металлообрабатывающие инструменты | Фрезерные станки |

| Сверлильные станки | |

| Токарные (токарные) станки | |

| Шлифовальные станки | |

| Лазерно-режущие станки | |

| Электроразрядные станки (EDM) | |

| Гидроабразивные режущие станки | |

| Плазменные режущие станки | |

| Многоосевые обрабатывающие центры | |

| Другие (расточные и т.д.) | |

| Металлоформовочные инструменты | Прессы (механические, гидравлические, серво) |

| Ковочные станки | |

| Гибочные станки | |

| Другие (резальные, экструзионные, прокатные и т.д.) |

| Обычные станки (вручную или полувручную) |

| Станки ЧПУ |

| Аддитивное производство/гибридные станки |

| Автомобилестроение |

| Аэрокосмическая промышленность и оборона |

| Электротехника и электроника |

| Промышленное оборудование |

| Медицинские устройства |

| Судостроение и морская промышленность |

| Точное машиностроение |

| Энергетика |

| Металлообработка (механические цеха и т.д.) |

| Другие отрасли (железнодорожная, другое общее производство и т.д.) |

| Прямые продажи (OEM конечным пользователям) |

| Дилеры и дистрибьюторы |

| Онлайн/электронная коммерция |

| Другие (системные интеграторы, мероприятия и выставки, восстановители и отремонтированные и т.д.) |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Южная Америка | Бразилия |

| Аргентина | |

| Перу | |

| Остальная часть Южной Америки | |

| Европа | Великобритания |

| Германия | |

| Франция | |

| Италия | |

| Испания | |

| БЕНИЛЮКС (Бельгия, Нидерланды и Люксембург) | |

| НОРДИКС (Дания, Финляндия, Исландия, Норвегия и Швеция) | |

| Остальная часть Европы | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Южная Корея | |

| АСЕАН (Индонезия, Таиланд, Филиппины, Малайзия, Вьетнам) | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | Саудовская Аравия |

| Объединенные Арабские Эмираты | |

| Катар | |

| Кувейт | |

| Турция | |

| Египет | |

| Южная Африка | |

| Нигерия | |

| Остальная часть Ближнего Востока и Африки |

| По продукту | Металлообрабатывающие инструменты | Фрезерные станки |

| Сверлильные станки | ||

| Токарные (токарные) станки | ||

| Шлифовальные станки | ||

| Лазерно-режущие станки | ||

| Электроразрядные станки (EDM) | ||

| Гидроабразивные режущие станки | ||

| Плазменные режущие станки | ||

| Многоосевые обрабатывающие центры | ||

| Другие (расточные и т.д.) | ||

| Металлоформовочные инструменты | Прессы (механические, гидравлические, серво) | |

| Ковочные станки | ||

| Гибочные станки | ||

| Другие (резальные, экструзионные, прокатные и т.д.) | ||

| По технологии | Обычные станки (вручную или полувручную) | |

| Станки ЧПУ | ||

| Аддитивное производство/гибридные станки | ||

| По отрасли конечного пользователя | Автомобилестроение | |

| Аэрокосмическая промышленность и оборона | ||

| Электротехника и электроника | ||

| Промышленное оборудование | ||

| Медицинские устройства | ||

| Судостроение и морская промышленность | ||

| Точное машиностроение | ||

| Энергетика | ||

| Металлообработка (механические цеха и т.д.) | ||

| Другие отрасли (железнодорожная, другое общее производство и т.д.) | ||

| По каналу продаж | Прямые продажи (OEM конечным пользователям) | |

| Дилеры и дистрибьюторы | ||

| Онлайн/электронная коммерция | ||

| Другие (системные интеграторы, мероприятия и выставки, восстановители и отремонтированные и т.д.) | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Перу | ||

| Остальная часть Южной Америки | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Италия | ||

| Испания | ||

| БЕНИЛЮКС (Бельгия, Нидерланды и Люксембург) | ||

| НОРДИКС (Дания, Финляндия, Исландия, Норвегия и Швеция) | ||

| Остальная часть Европы | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Южная Корея | ||

| АСЕАН (Индонезия, Таиланд, Филиппины, Малайзия, Вьетнам) | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Объединенные Арабские Эмираты | ||

| Катар | ||

| Кувейт | ||

| Турция | ||

| Египет | ||

| Южная Африка | ||

| Нигерия | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, отвеченные в отчете

Какой размер рынка станков в 2025 году?

Ожидается, что размер рынка станков достигнет 106,59 млрд долл. США в 2025 году и будет расти со среднегодовым темпом роста 2,92% до 123,09 млрд долл. США к 2030 году.

Какой сегмент продукта расширяется быстрее всего?

Ожидается, что многоосевые обрабатывающие центры будут расти со среднегодовым темпом роста 7,00% между 2025 и 2030 годами, самым высоким среди всех категорий продуктов.

Почему аэрокосмический спрос обгоняет автомобильный рост на этом рынке?

Аэрокосмические и оборонные программы нуждаются в высокоскоростной, многоосевой обработке для титановых и композитных деталей, продвигая их сегмент к среднегодовому темпу роста 6,80% против зрелой автомобильной базы.

Как Индустрия 4.0 меняет решения о покупке станков?

ИИ-включенные управления ЧПУ, цифровые двойники и услуги предиктивного обслуживания становятся стандартом, превращая станки в подключенные активы, которые предоставляют данные производительности в реальном времени.

Какую роль играют онлайн каналы продаж в закупке оборудования?

Платформы электронной коммерции теперь растут со среднегодовым темпом роста 8,00%, предлагая инструменты конфигурации и финансовые калькуляторы, которые сокращают циклы покупки для моделей ЧПУ среднего класса.

Какие регионы наиболее привлекательны для новых инвестиций в станки?

Азиатско-Тихоокеанский регион лидирует с 45,43% долей выручки и среднегодовым темпом роста 6,20%, в то время как Северная Америка поддерживается стимулами решоринга и строительством полупроводниковых фабрик.

Последнее обновление страницы: