Размер и доля рынка высотных псевдоспутников

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

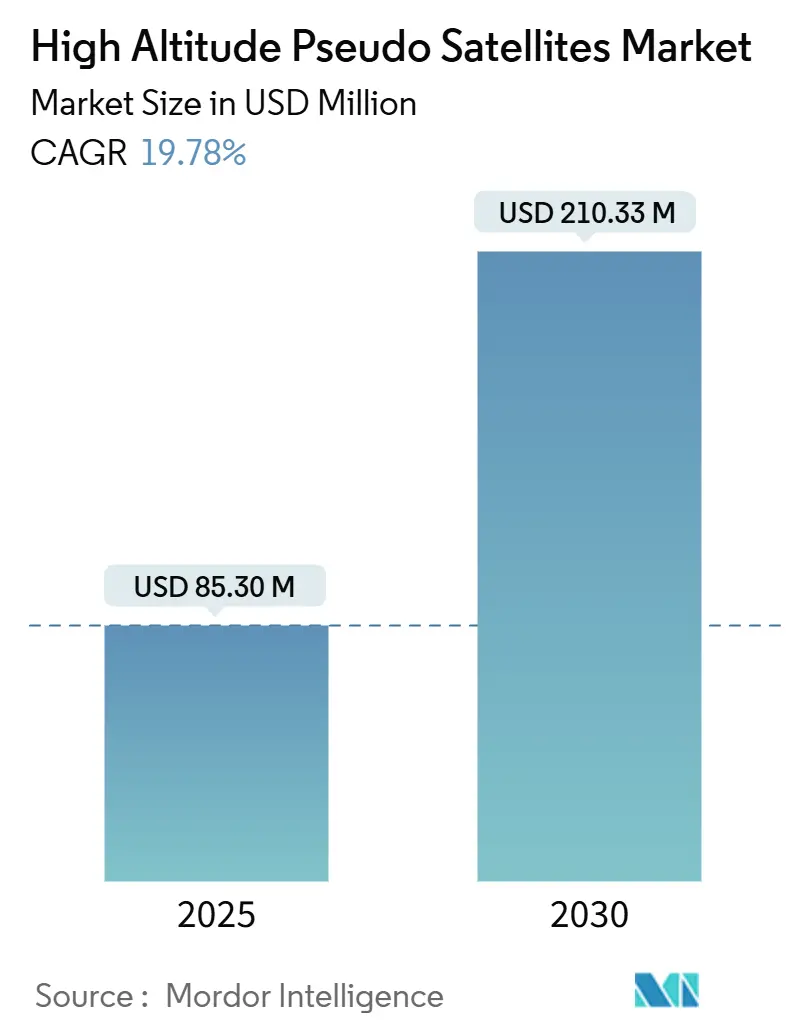

| Размер Рынка (2025) | 85.30 Миллион долларов США |

| Размер Рынка (2030) | 210.33 Миллион долларов США |

| Темп роста (2025 - 2030) | 19.78% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка высотных псевдоспутников от Mordor Intelligence

Размер рынка высотных псевдоспутников (HAPS) достиг 85,30 млн долларов США в 2025 году и, согласно прогнозам, расширится до 210,33 млн долларов США к 2030 году, развиваясь с CAGR 19,78%. Стремительный прогресс в наземных сетях 5G/6G, эскалирующие бюджеты разведки и наблюдения, а также устойчивые достижения в ультралегких солнечных и аккумуляторных системах изменяют экономику платформ, позиционируя рынок HAPS как экономически эффективный мост между наземными вышками и низкоорбитальными группировками. Операторы капитализируют на 69% более низких затратах на передачу данных по сравнению с LEO-спутниками, значительно сниженной задержке и способности удерживать позицию выше 18-25 километров в течение месяцев. Производители платформ приоритизируют вертикальную интеграцию - владея воздушным судном, полезной нагрузкой и услугами передачи данных - для сокращения времени выхода на рынок и соответствия суверенным мандатам цифровой инфраструктуры. Тем временем регуляторы Европы, Северной Америки и Азиатско-Тихоокеанского региона открыли коридоры на больших высотах, создав четкий процедурный путь для коммерческих полетов на FL550 и выше.

Ключевые выводы отчета

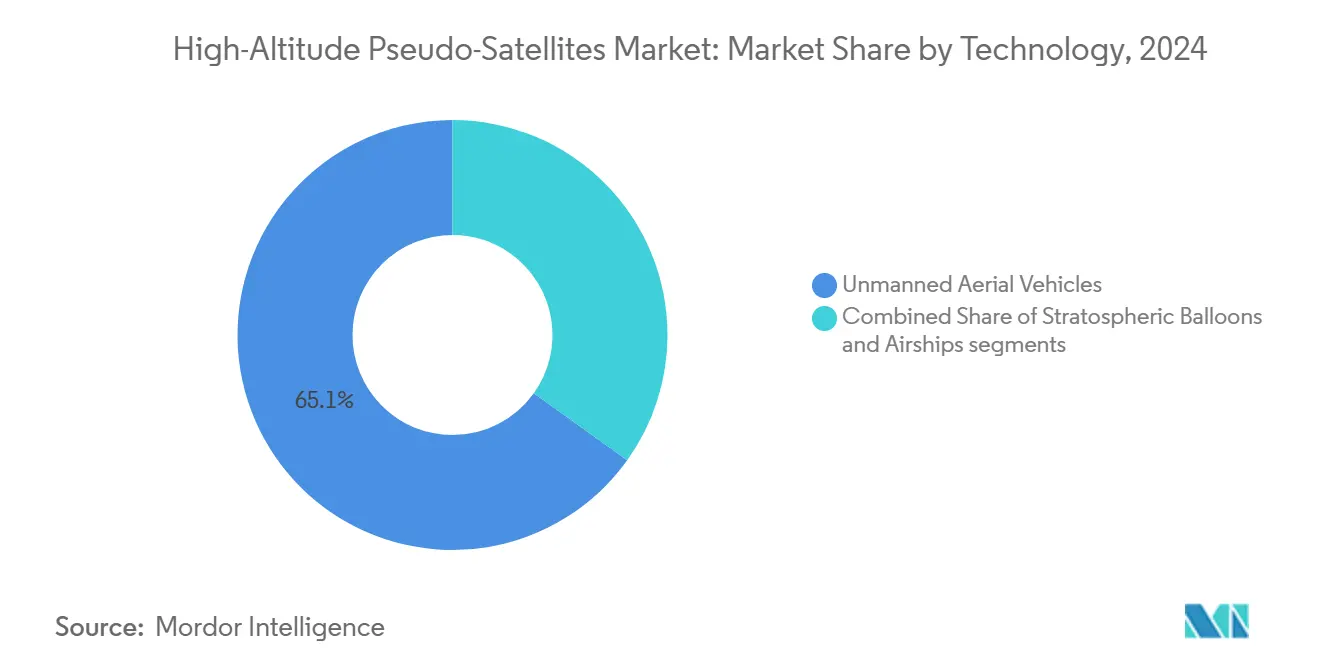

- По технологиям беспилотные летательные аппараты лидировали с долей 65,10% рынка HAPS в 2024 году; дирижабли находятся на пути к регистрации самого быстрого CAGR 26,40% к 2030 году.

- По применению коммуникационные платформы командовали 40,65% размера рынка HAPS в 2024 году и, согласно прогнозам, будут расширяться с CAGR 22,35% к 2030 году.

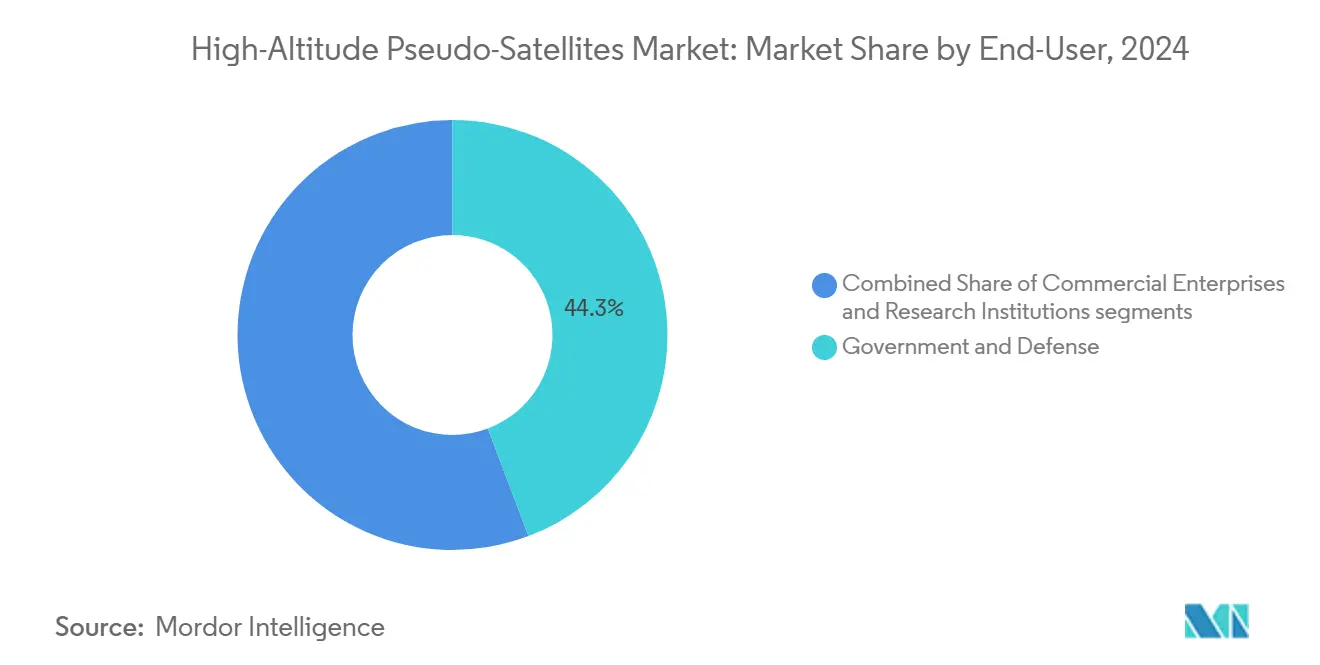

- По конечным пользователям правительственные и оборонные организации удерживали 44,25% доли доходов в 2024 году, в то время как коммерческие предприятия прогнозируются к самому быстрому росту с CAGR 23,74% до 2030 года.

- По источникам питания солнечно-электрические системы составляли 65,20% доли рынка HAPS в 2024 году; водородные топливно-элементные гибриды готовы зафиксировать наивысший CAGR 27,84% между 2025 и 2030 годами.

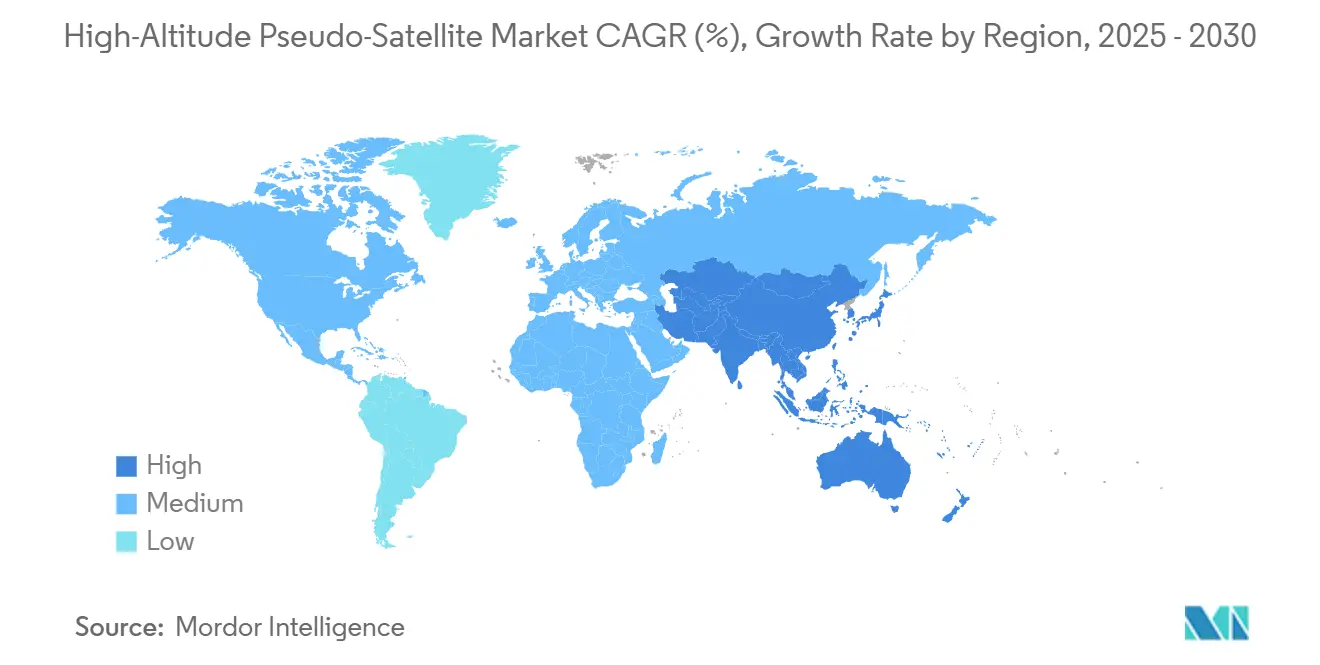

- Северная Америка захватила 33,97% доли рынка HAPS в 2024 году, в то время как Азиатско-Тихоокеанский регион прогнозируется к самому крутому CAGR 24,96% к 2030 году.

Глобальные тенденции и инсайты рынка высотных псевдоспутников

Анализ воздействия драйверов

| Драйвер | (~)% Воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Стремительное развертывание 5G/6G NTN | +4.2% | Глобально; лидируют Азиатско-Тихоокеанский регион и Северная Америка | Среднесрочный период (2-4 года) |

| Растущие расходы на ISR и постоянное наблюдение | +3.8% | Оборонные секторы Северной Америки, Европы, Азиатско-Тихоокеанского региона | Краткосрочный период (≤ 2 лет) |

| Преимущество в стоимости перед LEO-группировками | +3.1% | Глобально; особенно развивающиеся рынки | Долгосрочный период (≥ 4 лет) |

| Достижения в ультралегких солнечных/аккумуляторных системах | +2.9% | Глобальные технологические центры | Среднесрочный период (2-4 года) |

| Мандаты по сокращению углерода, поддерживающие низкоэмиссионную сельскую магистраль | +2.4% | Регулятивные зоны Европы, Северной Америки | Долгосрочный период (≥ 4 лет) |

| Стратосферные воздушно-транспортные коридоры, открытые регуляторами | +1.8% | Европа (EASA), Северная Америка (FAA) | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Стремительное развертывание 5G/6G NTN

Стандартизация высотных платформ под 3GPP Release 17 разблокировала функциональность прямого подключения к устройству, дав рынку HAPS ощутимый толчок.[1]3GPP, "Non-Terrestrial Networks (NTN)," 3gpp.org Демонстрация NTT DOCOMO в марте 2025 года в Кении обеспечила нисходящую линию связи 4,66 Мбит/с для обычных смартфонов на высоте 20 километров, подтвердив коммерческую производительность. CST Саудовской Аравии запустил специализированную программу NTN, в то время как Япония профинансировала исследования Beyond-5G HAPS через NICT, показывая многоправительственное выравнивание. Поставщики оборудования теперь комплектуют программное обеспечение наземного ядра с HAPS-радиостанциями, сокращая циклы развертывания. Эти шаги ускоряют спектральные аукционы и создают преимущества первопроходца для операторов, которые могут развернуть стратосферное покрытие до того, как LEO-конкуренты насытят рынок сельской широкополосной связи.

Растущие расходы на ISR и постоянное наблюдение

Закон США о национальной оборонной авторизации (NDAA) 2024 выделил свежие средства для ультра-длительных HAPS, подтверждая готовность оборонных агентств перенести часть своих спутниковых расходов на стратосферные активы. Бюджет Индии на 2024-25 последовал их примеру, перечислив высотные платформы среди приоритетных закупок для Министерства обороны. BAE Systems провела летные испытания своего PHASA-35 в 2024 году, неся 15-килограммовую полезную нагрузку ISR для многонедельных вылетов.[2]BAE Systems, "BAE conducts first successful stratospheric test flight of PHASA-35 HAPS platform," datacenterdynamics.com Непрерывное покрытие за часть стоимости спутника побудило совместные европейские пилотные проекты безопасности границ под Frontex, в то время как азиатские военные оценивают пакеты осведомленности о морской области. Поскольку оборонные пользователи валидируют платформы, поставщики двойного назначения получают экономию от масштаба, которая укрепляет коммерческие предложения.

Преимущество в стоимости перед LEO-группировками

Технико-экономическое сравнение, опубликованное в ноябре 2024 года, показало, что один региональный HAPS требует жизненного цикла расходов в 4,4 млн долларов США против 1,5 млн долларов США за LEO-спутник, но обеспечивает более широкое непрерывное покрытие и исключает пополнение группировки.[3]IEEE Communications Magazine, "Techno-Economic Considerations of LEO, HAPS, and UAV Technologies for 6G Connectivity," static.crysys.hu Затраты на передачу на 69% ниже, чем у LEO-связи, поскольку углы возвышения повышают эффективность наземного терминала. Сельские мобильные операторы используют эту экономику для обоснования HAPS вместо строительства вышек, которые стоят 200 000 долларов США за удаленный объект. Моделирование GSMA показало, что кластер из пяти платформ может перекрыть мертвую зону в 12 000 квадратных километров за треть стоимости наземной инфраструктуры. Эти экономические инсайты побуждают финансистов рассматривать HAPS как класс активов инфраструктуры-как-услуги, сопоставимый с сотовыми вышками и малыми спутниковыми группировками.

Достижения в ультралегких солнечных/аккумуляторных системах

Zephyr от Airbus завершил рекордный 67-дневный полет в мае 2025 года, питаемый аккумуляторами Amprius с кремниевым анодом с удельной энергией 450 Вт·ч/кг. Снижение веса на 25% по сравнению с конструкциями 2024 года позволило увеличить полезную нагрузку на 20% без удлинения 27,8-метрового крыла, доказав масштабируемость тонкопленочных фотоэлементов. Финансируемые NASA испытания Swift Engineering SULE в январе 2025 года достигли 55 904 фута, подтвердив долговечность панелей при -50°C. Достижения в AM-материалах позволяют модульным аккумуляторным блокам выдвигаться при восстановлении для быстрого оборота. Эти прорывы удлиняют профили миссий с недель до нескольких месяцев, что является предпосылкой для коммерческих SLA услуг данных.

Анализ воздействия ограничений

| Ограничение | (~)% Воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие CAPEX и стоимость обслуживания за летный час | -2.7% | Глобально; чувствительные к стоимости рынки | Среднесрочный период (2-4 года) |

| Сложность спектрального и воздушного регулирования | -1.9% | Глобально; варьируется по юрисдикциям | Краткосрочный период (≤ 2 лет) |

| Непредсказуемость стратосферного сдвига ветра | -1.4% | Глобальные операционные зоны | Долгосрочный период (≥ 4 лет) |

| Пробелы в страховании и ответственности для беспилотных вылетов более 30 дней | -1.2% | Глобальные коммерческие операции | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокие CAPEX и стоимость обслуживания за летный час

Постройка платформ стоимостью от 4 до 7 млн долларов США и специализированные требования к ангарам повышают входной барьер для более мелких игроков. Продолжительные вылеты требуют усиленных структур, выдерживающих радиацию и стратосферные температуры -90°C, повышая стоимость материалов. Деятельность по техническому обслуживанию - особенно послеполетная инспекция композитных обшивок - трудозатратна и может превышать 4000 долларов США за день воздушного судна. Страховые продукты остаются ограниченными; премии по корпусу все еще оцениваются с высоким воспринимаемым риском из-за малого размера глобального флота. Пока объемное производство не снизит удельную стоимость, CAPEX будет ограничивать развертывания в регионах с низким ARPU.

Сложность спектрального и воздушного регулирования

Операторы должны гармонизировать частоты ITU IMT с национальными авиационными разрешениями, создавая многоагентскую петлю одобрения, которая может растянуться на 18 месяцев. Трансграничные полеты вызывают двусторонние разрешения на пролет, и спектральные менеджеры в соседних странах часто выделяют различные дуплексные разрывы, усложняя радиопланирование. Хотя EASA и FAA выдали проекты руководящих принципов для FL550+, каждое государство все еще контролирует правила полетов ниже своего суверенного потолка, производя лоскутное одеяло процессов лицензирования. Эти сложности раздувают бюджеты соответствия и задерживают запуски коммерческих услуг.

Сегментный анализ

По технологиям: дирижабли набирают скорость как лидеры полезной нагрузки

Беспилотные летательные аппараты (БПЛА) лидировали с 65,10% доли рынка HAPS в 2024 году, позиция, построенная на точном удержании станции, быстрых циклах запуска и зрелом программном обеспечении автономного полета. Стратосферные аэростаты сохранили солидную нишу для снижения затрат на разработку, в то время как дирижабли остались самым быстрорастущим подсегментом с прогнозируемым CAGR 26,40% к 2030 году, поскольку операторы нацеливаются на более тяжелые многосенсорные полезные нагрузки. С 2019 по 2024 год БПЛА консолидировали лидерство, доказав стабильные бюджеты связи для широкополосной магистрали, постоянного ISR и высокоразрешающего изображения - все в рамках единой аппаратной базовой линии, которая может быть переназначена за часы вместо недель. Рынок HAPS выигрывает, поскольку владельцы платформ могут переключать корабли с реагирования на стихийные бедствия на телекоммуникационную магистраль без структурных модификаций, повышая коэффициенты использования и улучшая рентабельность капитала.

Появляются гибридные конструкции, сочетающие подъем аэростата с двигателями дирижабля, захватывая ранние флотские заказы от агентств реагирования на стихийные бедствия, нуждающихся в быстром запуске и динамическом репозиционировании. 24-метровый демонстратор Sceye зарегистрировал 45-дневную миссию картографирования метана для NASA в конце 2024 года, неся 150-килограммовый гиперспектральный набор. Индустрия HAPS также экспериментировала с жесткокрылыми БПЛА; SULE от Swift Engineering предлагает точность наведения, близкую к спутниковой, для телекоммуникационных полезных нагрузок, но с меньшей подъемной силой. Конкуренция между архитектурами стимулирует инновации в материаловедении, в конечном итоге снижая стоимость за бит для воздушных полезных нагрузок.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По применению: связь продолжает лидировать, в то время как наблюдение за Землей ускоряется

Коммуникационные услуги удерживали 40,65% размера рынка HAPS в 2024 году, поддерживаемые пилотными проектами прямого подключения к устройству в Японии, США и Кении. Спрос на наблюдение за Землей растет быстрее, поскольку многодиапазонные формирователи изображений обеспечивают GSD 5 сантиметров на 1000-километровых развертках, снижая интервалы повторного посещения по сравнению с 500-километровыми LEO-проходами. ISR оставался ключевым для оборонных клиентов, но самый высокий CAGR 22,35% принадлежит коммерческой связи, где платформы вставляются в архитектуры мобильного края для разгрузки сельского трафика.

С 2019-2024 годов смесь была сильно смещена к военным испытаниям; в 2025-2030 годах корпоративные случаи использования, такие как сельскохозяйственная аналитика, обнаружение лесных пожаров и мониторинг железнодорожных коридоров, будут составлять большую долю доходов от услуг. Рынок HAPS выигрывает, поскольку производители полезной нагрузки упаковывают датчики с бортовыми AI-ускорителями, сжимая окна анализа с часов до секунд. Пилотные проекты навигации и позиционирования в Японии показали, что добавление маяка псевдоспутника может повысить точность GNSS на 45% в глубоких городских каньонах.

По конечным пользователям: коммерческие операторы задают темп роста

Правительственные и оборонные агентства сохранили долю доходов в 44,25% в 2024 году. Тем не менее, коммерческие фирмы направляются к самому крутому CAGR 23,74% до 2030 года, изменяя модели владения по всему рынку HAPS. Телекоммуникационные операторы берут миноритарные доли в строителях платформ - SoftBank партнерствовал с AeroVironment на Horus A для обеспечения раннего доступа к 150-фунтовой емкости полезной нагрузки для 5G-магистрали. Исследовательские институты, такие как CSIR-NAL, продолжили летные испытания, направленные на снижение риска интеграции гражданского воздушного движения для миссий двойного назначения.

Между 2019 и 2024 годами национальные мандаты доминировали в закупках. В окне 2025-2030 годов частные лицензиаты спектра выглядят готовыми к закреплению доходов от услуг, объединяя емкость HAPS с спутниковыми и наземными опциями внутри унифицированной основной сети. Поэтому индустрия HAPS поворачивается от продаж платформ к моделям лизинга емкости, отражая справочник совместного использования вышек, который разблокировал мобильное покрытие в начале 2000-х.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По источникам питания: водородные гибриды переписывают правила выносливости

Солнечно-электрическое движение сохранило долю в 65,20% в 2024 году благодаря зрелости тонкопленочных PV и проверенным полетам Zephyr. Однако интеграция водородных топливных элементов ускоряется с CAGR 27,84%, дав рынку HAPS надежный путь к круглогодичному удержанию станции на высоких широтах, где зимняя инсоляция резко падает. Аппараты только на аккумуляторах остаются актуальными для миссий быстрого запуска продолжительностью 7-10 дней, где скорость замены полезной нагрузки превосходит продолжительность.

Гибридные стеки производят 2-3 кВт непрерывно, достаточно для питания многодиапазонных 3GPP-радиостанций, лидаров и ускорителей машинного обучения. Наземная демонстрация Deutsche Telekom 2024 года показала, что 60-граммовый водородный PEM-стек может удвоить резервы ночного времени без штрафа скорости подъема в дневное время. Поскольку микробаки жидкого водорода становятся аэродинамически конформными, рынок HAPS сместится к многотопливным архитектурам, которые оптимизируют стоимость за летный час по широтным поясам, сезонам и классам полезной нагрузки.

Географический анализ

Северная Америка составляла 33,97% доходов 2024 года, чему способствовали рамки управления движением FAA и сильные расходы на R&D NASA и Космических сил США. AeroVironment зафиксировал продажи в 717 млн долларов США в 2024 финансовом году, рост на 33%, отражая оборонный спрос на беспилотные системы, включающие высотные прототипы. Штаты, такие как Аризона и Нью-Мексико, также выделили налоговые стимулы для сборочных предприятий HAPS, укрепляя региональную глубину цепи поставок.

Азиатско-Тихоокеанский регион прогнозируется к расширению с CAGR 24,96% до 2030 года, самым быстрым среди всех регионов, повышая профиль рынка HAPS в Японии, Индии и Австралии. Сделка консорциума AALTO Японии на 100 млн долларов США в 2024 году проложила путь для коммерческих запусков 2026 года, в то время как SoftBank выделил 2027 год для массового развертывания. CSIR-NAL Индии завершил тесты эфирного времени псевдоспутников, которые выравниваются с ее спектральной дорожной картой для полевых испытаний 6G. Южная Корея и Австралия совместно финансируют технологические демонстраторы в арктических и морских пробелах покрытия в других местах.

Европа удерживает значительную установленную базу и продвигает установление стандартов. План высотных операций EASA установил 2027 год как цель для унифицированной сертификации, в то время как проект TELEO ESA финансирует как аэростатические, так и аэродинамические демонстраторы. Климатическая политическая направленность региона благоприятствует нулевой эмиссии магистральных линий, дополнительно поддерживая принятие. Государства-члены, такие как Франция и Испания, пилотируют HAPS для мониторинга лесных пожаров, показывая, что экологические приложения могут сочетаться с телекоммуникационными случаями использования для наращивания объема.

Конкурентная среда

Рынок высотных псевдоспутников (HAPS) демонстрирует умеренную концентрацию, с интеграторами воздушных судов, телекоммуникационными операторами и производителями полезной нагрузки, формирующими межотраслевые альянсы. Airbus лидирует по метрикам выносливости через Zephyr и контролирует AALTO, первого вертикально интегрированного коммерческого поставщика, привлекшего девятизначную инвестицию для азиатского развертывания. AeroVironment использует свою родословную беспилотных воздушных систем для продвижения Horus A с SoftBank, нацеливаясь на мощность полезной нагрузки 1,5 кВт для 5G-магистрали. BAE Systems и Sceye фокусируются на нишах ISR и климатического мониторинга соответственно и набирают тракцию через правительственные гранты и агентские контракты.

Стратегические темы включают вертикальную интеграцию для контроля полного стека данных и лизинг емкости телекоммуникационным операторам, которым не хватает аэрокосмического ноу-хау. Несколько действующих игроков перешли к обеспечению цепей поставок материалов; Amprius подписал долгосрочный катодный контракт с Airbus в 2025 году, заблокировав высокоэнергетические аккумуляторы для полетов Zephyr следующего поколения. Новички белого пространства преследуют полезные нагрузки граничных вычислений: World View упаковывает данные датчиков с аналитическим стеком, совместимым с AWS. В то время как Sceye интегрирует алгоритмы метана на уровне платформы для сокращения циклов доставки клиентам нефти и газа.

Дисрапторы также атакуют двигательную установку. Mira Aerospace готовит солнечный корабль с полезной нагрузкой 60 кг для запусков на Ближнем Востоке в 2025 году, предлагая модульные отсеки полезной нагрузки, которые вставляются в полость киля для двухчасовых замен. Тем временем члены HAPS Alliance разрабатывают общие интерфейсы авионики, чтобы избежать фрагментации, которая замедлила ранние малые спутниковые проекты. Конкурентная интенсивность останется высокой по мере роста количества платформ; IP-барьеры вокруг аэродинамики, хранения энергии и стратосферного погодного моделирования предотвращают быструю коммодитизацию аппаратного обеспечения.

Лидеры индустрии высотных псевдоспутников

-

AeroVironment, Inc.

-

Thales Group

-

BAE Systems plc

-

Airbus SE

-

Aurora Flight Sciences (The Boeing Company)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Май 2025: AALTO Zephyr завершил 67-дневный стратосферный полет, используя ультра-высокоэнергетические аккумуляторы Amprius, установив новый рекорд солнечной выносливости.

- Март 2025: Airbus US Space & Defense расширил сотрудничество с Aerostar и Persistent Systems для укрепления предложений HAPS для оборонных и коммерческих клиентов.

- Октябрь 2024: Sceye партнерствовал с NASA и USGS по полетам климатического мониторинга и обеспечил 525 млн долларов США в финансировании серии C.

Глобальный отчет по рынку высотных псевдоспутников - область охвата

Псевдоспутники, потенциальные заменители традиционных спутников, работают на стратосферных высотах, типично между 10 и 30 милями над уровнем моря. Эти платформы геостационарны, ведущие к локализованному предоставлению услуг. Исследование рынка фокусируется на R&D различных платформ псевдоспутников, производстве рыночными игроками и развертываниях в период исследования. Оценки исключают продажи и замены отдельных компонентов псевдоспутников.

Рынок высотных псевдоспутников сегментирован по технологиям и географии. По технологиям рынок сегментирован на стратосферные аэростаты, дирижабли и БПЛА. Отчет покрывает размеры рынка и прогнозы в основных странах в разных регионах. Для каждого сегмента размеры рынка и прогнозы предоставлены в стоимостном выражении (долл. США).

| Стратосферные аэростаты |

| Беспилотные летательные аппараты |

| Дирижабли |

| Связь и подключение |

| Разведка, наблюдение и рекогносцировка (ISR) |

| Наблюдение за Землей и климатический мониторинг |

| Навигация и позиционирование |

| Научные и исследовательские миссии |

| Правительство и оборона |

| Коммерческие предприятия |

| Исследовательские институты |

| Солнечно-электрический |

| Гибридный водородно-топливный элемент |

| Аккумуляторный |

| Северная Америка | США | |

| Канада | ||

| Мексика | ||

| Европа | Великобритания | |

| Франция | ||

| Германия | ||

| Италия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| ОАЭ | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Остальная Африка | ||

| По технологиям | Стратосферные аэростаты | ||

| Беспилотные летательные аппараты | |||

| Дирижабли | |||

| По применению | Связь и подключение | ||

| Разведка, наблюдение и рекогносцировка (ISR) | |||

| Наблюдение за Землей и климатический мониторинг | |||

| Навигация и позиционирование | |||

| Научные и исследовательские миссии | |||

| По конечным пользователям | Правительство и оборона | ||

| Коммерческие предприятия | |||

| Исследовательские институты | |||

| По источникам питания | Солнечно-электрический | ||

| Гибридный водородно-топливный элемент | |||

| Аккумуляторный | |||

| По географии | Северная Америка | США | |

| Канада | |||

| Мексика | |||

| Европа | Великобритания | ||

| Франция | |||

| Германия | |||

| Италия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Индия | |||

| Япония | |||

| Австралия | |||

| Южная Корея | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Южная Америка | Бразилия | ||

| Остальная Южная Америка | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| ОАЭ | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Что движет текущим ростом рынка высотных псевдоспутников?

Основными катализаторами являются развертывания наземных сетей 5G/6G, растущие бюджеты ISR и прорывы в солнечно-аккумуляторной выносливости, которые снижают стоимость за бит.

Насколько большим будет рынок высотных псевдоспутников к 2030 году?

Прогнозируется, что он достигнет 210,33 млн долларов США к 2030 году, расширяясь с CAGR 19,78% от своей базы 2025 года.

Какой технологический сегмент растет быстрее всего?

Прогнозируется, что стратосферные дирижабли будут расти с CAGR 26,40%, обгоняя аэростаты по мере роста требований к полезной нагрузке и удержанию станции.

Почему водородные топливно-элементные гибриды важны?

Они обеспечивают непрерывное питание при низкой солнечной освещенности, позволяя круглогодичные операции и прогнозируемый CAGR 27,84% в сегменте источников питания.

Какой регион предлагает наибольшую возможность расширения?

Азиатско-Тихоокеанский регион готов зафиксировать CAGR 24,96% до 2030 года, поддерживаемый значительными японскими и индийскими инвестициями.

Насколько концентрирована конкурентная среда?

Топ-пять фирм контролируют примерно 47% доходов, указывая на умеренную концентрацию, но много места для нишевых новичков.

Последнее обновление страницы: