Размер рынка военных спутников

| Период исследования | 2017 - 2029 | |

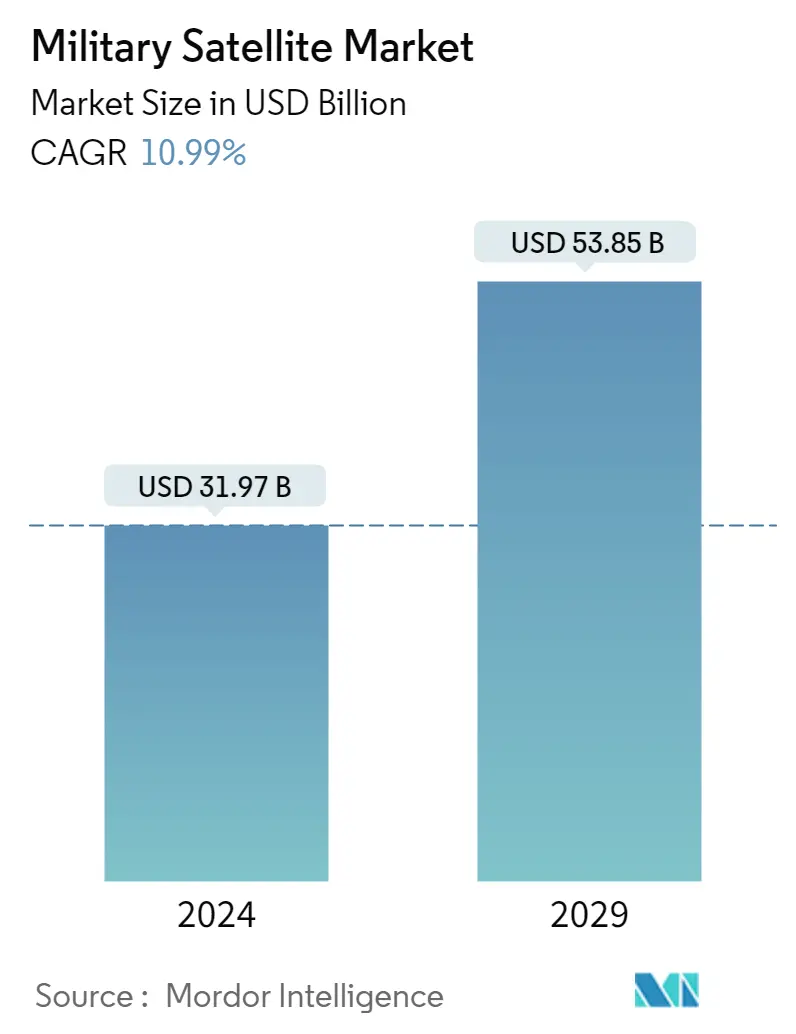

| Размер Рынка (2024) | 31.97 миллиарда долларов США | |

| Размер Рынка (2029) | 53.85 миллиарда долларов США | |

| Наибольшая доля по классу орбиты | ЛЕО | |

| CAGR (2024 - 2029) | 10.99 % | |

| Наибольшая доля по региону | Азиатско-Тихоокеанский регион | |

| Концентрация Рынка | Высокий | |

Ключевые игроки | ||

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке |

Анализ рынка военных спутников

Размер рынка военных спутников оценивается в 31,97 миллиарда долларов США в 2024 году и, как ожидается, достигнет 53,85 миллиарда долларов США к 2029 году, среднегодовой темп роста составит 10,99% в течение прогнозируемого периода (2024-2029 годы).

Более быстрая ретрансляция связи приведет к тому, что сегмент LEO займет большую долю в 84,8% в 2023 году.

- Спутник или космический корабль обычно размещается на одной из многих специальных орбит вокруг Земли или может быть запущен в межпланетное путешествие в зависимости от его предполагаемого применения. Из трех орбит, а именно низкой околоземной орбиты (LEO), геостационарной орбиты (GEO) и средней околоземной орбиты (MEO), орбита LEO является наиболее предпочтительной из-за ее близости к Земле.

- Многие метеорологические спутники и спутники связи, как правило, имеют высокие околоземные орбиты, которые наиболее удалены от поверхности. К спутникам на средней (средней) околоземной орбите относятся навигационные и специализированные спутники, предназначенные для наблюдения за определенной территорией. У каждого расстояния есть свои преимущества и проблемы, включая увеличение покрытия и снижение энергоэффективности. Большинство научных спутников, включая команду системы наблюдения Земли НАСА, находятся на низкой околоземной орбите.

- В течение 2017-2022 годов из 57 спутников, запущенных на околоземную орбиту, большинство было построено для целей навигации/глобального позиционирования. Аналогичным образом, из 147 спутников на орбите ГСО большинство было развернуто для целей связи и наблюдения Земли. В тот период около 4131 спутника LEO, изготовленного и запущенного, принадлежали североамериканским организациям.

- Ожидается, что растущее использование спутников в таких областях, как электронная разведка, наука о Земле/метеорология, лазерная визуализация и оптическая визуализация, будет стимулировать спрос на разработку спутников в течение прогнозируемого периода.

Ожидается, что рост числа оборонных спутников во всем мире поможет рынку военных спутников.

- В 2022 году глобальные расходы на оборону превысили 2 триллиона долларов США, при этом крупнейшая военная держава, Соединенные Штаты, увеличила свои расходы на оборону на 773 миллиарда долларов США. Возрастающее значение Космических сил США обусловлено тем, что они берут на себя управление всеми военными спутниками спутниковой связи. undefined Вооруженные силы США интегрируют космические системы с воздушными, наземными и морскими платформами, поскольку военные силы все чаще полагаются на спутники в своих операциях.

- За США следовали Китай, Индия, Россия и Великобритания, которые также увеличили свои расходы на оборону на 14%, 5%, 6,8% и 13% соответственно. Крупнейшие оборонные игроки имеют хорошо зарекомендовавшие себя бюджеты на свою оборонную спутниковую сферу. Например, в марте 2022 года министерство вооруженных сил Франции планировало потратить 706 миллионов долларов США в космической сфере и выделило 5,3 миллиарда евро на военно-космический потенциал и услуги в течение 2019-2025 годов.

- На рынке появляются частные игроки, тратящие огромные суммы на НИОКР, чтобы использовать новые возможности в отрасли. Компании в Северной Америке уделяют особое внимание разработке новых спутниковых автобусов на рынке военных спутников. Например, в январе 2023 года первый многоцелевой космический корабль Lockheed Martin, LM 400, представляет собой гибкий спутник среднего размера, адаптируемый для военных пользователей, подготовленный с производственной линии компании Digital Factory и запланированный к запуску в 2023 году. В течение 2017-2022 годов Около 230+ произведенных и запущенных спутников принадлежали военным и правительственным организациям Северной Америки. Ожидается, что высокие расходы военного бюджета и развитие технологий обеспечат здоровый темп роста североамериканского рынка, составляющий 91%, в течение 2023-2029 годов.

Тенденции мирового рынка военных спутников

- Более широкое внедрение нано- и мини-спутников может создать рыночный спрос.

Обзор индустрии военных спутников

Рынок военной спутниковой связи достаточно консолидирован пятерка крупнейших компаний занимает 85,32%. Основными игроками на этом рынке являются China Aerospace Science and Technology Corporation (CASC), Lockheed Martin Corporation, Raytheon Technologies Corporation, РОСКОСМОС и Thales (в алфавитном порядке).

Лидеры рынка военной спутниковой связи

China Aerospace Science and Technology Corporation (CASC)

Lockheed Martin Corporation

Raytheon Technologies Corporation

ROSCOSMOS

Thales

Other important companies include Airbus SE, BAE Systems, Elbit Systems, General Dynamics, Indian Space Research Organisation (ISRO), Information Satellite Systems Reshetnev, Viasat, Inc..

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Новости рынка военных спутников

- Февраль 2023 г . ООО Blue Canyon Technologies, дочерняя компания Raytheon Technologies, предоставила критически важные аппаратные компоненты для нескольких миссий SmallSat на борту корабля Transporter-6, который вывел на полярную орбиту 114 небольших полезных грузов.

- Февраль 2023 г . Компания Blue Canyon Technologies LLC, дочерняя компания Raytheon Technologies, предоставила критически важные аппаратные компоненты для нескольких миссий малых спутников на борту корабля Transporter-6, который вывел на полярную орбиту 114 небольших полезных грузов.

- Январь 2023 г . компания Raytheon Intelligence Space получила крупный контракт на разработку прототипа системы слежения за ракетами для Космических сил США. MTC — первая система слежения за ракетами на средней околоземной орбите. В рамках этого контракта компания Raytheon Intelligence Space выступит в качестве генерального подрядчика, разработав и поставив современный космический аппарат, полезную нагрузку для миссий по отслеживанию ракет, а также элементы управления и контроля для наземных миссий и миссий по обработке данных.

Отчет о рынке военных спутников – Содержание

1. РЕЗЮМЕ И КЛЮЧЕВЫЕ ВЫВОДЫ

2. ОТЧЕТ ПРЕДЛОЖЕНИЙ

3. ВВЕДЕНИЕ

- 3.1 Допущения исследования и определение рынка

- 3.2 Объем исследования

- 3.3 Методология исследования

4. КЛЮЧЕВЫЕ ТЕНДЕНЦИИ ОТРАСЛИ

- 4.1 Миниатюризация спутников

- 4.2 Спутниковая масса

- 4.3 Расходы на космические программы

- 4.4 Нормативно-правовая база

- 4.4.1 Глобальный

- 4.4.2 Австралия

- 4.4.3 Бразилия

- 4.4.4 Канада

- 4.4.5 Китай

- 4.4.6 Франция

- 4.4.7 Германия

- 4.4.8 Индия

- 4.4.9 Иран

- 4.4.10 Япония

- 4.4.11 Новая Зеландия

- 4.4.12 Россия

- 4.4.13 Сингапур

- 4.4.14 Южная Корея

- 4.4.15 Объединенные Арабские Эмираты

- 4.4.16 Великобритания

- 4.4.17 Соединенные Штаты

- 4.5 Анализ цепочки создания стоимости и каналов сбыта

5. СЕГМЕНТАЦИЯ РЫНКА (включает размер рынка в стоимости в долларах США, прогнозы до 2029 года и анализ перспектив роста)

- 5.1 Спутниковая масса

- 5.1.1 10-100 кг

- 5.1.2 100-500кг

- 5.1.3 500-1000кг

- 5.1.4 Ниже 10 кг

- 5.1.5 выше 1000 кг

- 5.2 Класс орбиты

- 5.2.1 ГЕО

- 5.2.2 ЛЕО

- 5.2.3 МОЙ

- 5.3 Спутниковая подсистема

- 5.3.1 Двигательное оборудование и топливо

- 5.3.2 Спутниковая шина и подсистемы

- 5.3.3 Солнечные батареи и силовое оборудование

- 5.3.4 Конструкции, подвеска и механизмы

- 5.4 Приложение

- 5.4.1 Коммуникация

- 5.4.2 Наблюдение Земли

- 5.4.3 Навигация

- 5.4.4 Космическое наблюдение

- 5.4.5 Другие

- 5.5 Область

- 5.5.1 Азиатско-Тихоокеанский регион

- 5.5.2 Европа

- 5.5.3 Северная Америка

- 5.5.4 Остальной мир

6. КОНКУРЕНТНАЯ СРЕДА

- 6.1 Ключевые стратегические шаги

- 6.2 Анализ доли рынка

- 6.3 Компания Ландшафт

- 6.4 Профили компаний (включает обзор глобального уровня, обзор уровня рынка, основные бизнес-сегменты, финансы, численность персонала, ключевую информацию, рыночный рейтинг, долю рынка, продукты и услуги, а также анализ последних событий).

- 6.4.1 Airbus SE

- 6.4.2 BAE Systems

- 6.4.3 China Aerospace Science and Technology Corporation (CASC)

- 6.4.4 Elbit Systems

- 6.4.5 General Dynamics

- 6.4.6 Indian Space Research Organisation (ISRO)

- 6.4.7 Information Satellite Systems Reshetnev

- 6.4.8 Lockheed Martin Corporation

- 6.4.9 Raytheon Technologies Corporation

- 6.4.10 ROSCOSMOS

- 6.4.11 Thales

- 6.4.12 Viasat, Inc.

7. КЛЮЧЕВЫЕ СТРАТЕГИЧЕСКИЕ ВОПРОСЫ ДЛЯ ГЕНЕРАЛЬНЫХ ДИРЕКТОРОВ САТЕЛЛИТОВ

8. ПРИЛОЖЕНИЕ

- 8.1 Глобальный обзор

- 8.1.1 Обзор

- 8.1.2 Концепция пяти сил Портера

- 8.1.3 Анализ глобальной цепочки создания стоимости

- 8.1.4 Динамика рынка (DRO)

- 8.2 Источники и ссылки

- 8.3 Список таблиц и рисунков

- 8.4 Первичная информация

- 8.5 Пакет данных

- 8.6 Словарь терминов

Сегментация индустрии военных спутников

10-100 кг, 100-500 кг, 500-1000 кг, ниже 10 кг, выше 1000 кг покрываются сегментами по спутниковой массе. GEO, LEO, MEO покрываются сегментами по классу орбиты. Двигательное оборудование и топливо, спутниковая шина и подсистемы, солнечные батареи и энергетическое оборудование, конструкции, жгуты и механизмы рассматриваются как сегменты спутниковой подсистемы. Связь, Наблюдение Земли, Навигация, Наблюдение за космосом и Прочее рассматриваются как сегменты по Приложениям. Азиатско-Тихоокеанский регион, Европа и Северная Америка представлены сегментами по регионам.

- Спутник или космический корабль обычно размещается на одной из многих специальных орбит вокруг Земли или может быть запущен в межпланетное путешествие в зависимости от его предполагаемого применения. Из трех орбит, а именно низкой околоземной орбиты (LEO), геостационарной орбиты (GEO) и средней околоземной орбиты (MEO), орбита LEO является наиболее предпочтительной из-за ее близости к Земле.

- Многие метеорологические спутники и спутники связи, как правило, имеют высокие околоземные орбиты, которые наиболее удалены от поверхности. К спутникам на средней (средней) околоземной орбите относятся навигационные и специализированные спутники, предназначенные для наблюдения за определенной территорией. У каждого расстояния есть свои преимущества и проблемы, включая увеличение покрытия и снижение энергоэффективности. Большинство научных спутников, включая команду системы наблюдения Земли НАСА, находятся на низкой околоземной орбите.

- В течение 2017-2022 годов из 57 спутников, запущенных на околоземную орбиту, большинство было построено для целей навигации/глобального позиционирования. Аналогичным образом, из 147 спутников на орбите ГСО большинство было развернуто для целей связи и наблюдения Земли. В тот период около 4131 спутника LEO, изготовленного и запущенного, принадлежали североамериканским организациям.

- Ожидается, что растущее использование спутников в таких областях, как электронная разведка, наука о Земле/метеорология, лазерная визуализация и оптическая визуализация, будет стимулировать спрос на разработку спутников в течение прогнозируемого периода.

| 10-100 кг |

| 100-500кг |

| 500-1000кг |

| Ниже 10 кг |

| выше 1000 кг |

| ГЕО |

| ЛЕО |

| МОЙ |

| Двигательное оборудование и топливо |

| Спутниковая шина и подсистемы |

| Солнечные батареи и силовое оборудование |

| Конструкции, подвеска и механизмы |

| Коммуникация |

| Наблюдение Земли |

| Навигация |

| Космическое наблюдение |

| Другие |

| Азиатско-Тихоокеанский регион |

| Европа |

| Северная Америка |

| Остальной мир |

| Спутниковая масса | 10-100 кг |

| 100-500кг | |

| 500-1000кг | |

| Ниже 10 кг | |

| выше 1000 кг | |

| Класс орбиты | ГЕО |

| ЛЕО | |

| МОЙ | |

| Спутниковая подсистема | Двигательное оборудование и топливо |

| Спутниковая шина и подсистемы | |

| Солнечные батареи и силовое оборудование | |

| Конструкции, подвеска и механизмы | |

| Приложение | Коммуникация |

| Наблюдение Земли | |

| Навигация | |

| Космическое наблюдение | |

| Другие | |

| Область | Азиатско-Тихоокеанский регион |

| Европа | |

| Северная Америка | |

| Остальной мир |

Определение рынка

- Приложение - Различные применения или назначения спутников подразделяются на связь, наблюдение Земли, космическое наблюдение, навигацию и другие. Перечисленные цели - это цели, о которых сообщил сам оператор спутника.

- Конечный пользователь - Основные пользователи или конечные пользователи спутника описываются как гражданские (академические, любительские), коммерческие, правительственные (метеорологические, научные и т. д.), военные. Спутники могут быть многоцелевыми, как для коммерческого, так и для военного применения.

- Ранона MTOW - MTOW ракеты-носителя (максимальная взлетная масса) означает максимальную массу ракеты-носителя во время взлета, включая массу полезной нагрузки, оборудования и топлива.

- Класс орбиты - Спутниковые орбиты делятся на три широких класса, а именно GEO, LEO и MEO. Спутники на эллиптических орбитах имеют апогеи и перигеи, существенно отличающиеся друг от друга, и относят орбиты спутников с эксцентриситетом 0,14 и выше к эллиптическим.

- Технология движения - В этом сегменте различные типы спутниковых двигательных установок подразделяются на электрические, жидкотопливные и газовые двигательные установки.

- Спутниковая масса - В этом сегменте различные типы спутниковых двигательных установок подразделяются на электрические, жидкотопливные и газовые двигательные установки.

- Спутниковая подсистема - В этот сегмент включены все компоненты и подсистемы, включая топливо, автобусы, солнечные панели и другое оборудование спутников.

Методология исследования

Во всех наших отчетах разведка Мордора использует четырехэтапную методологию.

- Шаг 1. Определите ключевые переменные: Чтобы построить надежную методологию прогнозирования, переменные и факторы, определенные на этапе 1, сравниваются с доступными историческими рыночными показателями. Посредством итерационного процесса устанавливаются переменные, необходимые для прогноза рынка, и на основе этих переменных строится модель.

- Шаг 2. Постройте рыночную модель: Оценки размера рынка за исторические и прогнозные годы были представлены в терминах выручки и объема. Для преобразования продаж в объем средняя цена продажи (ASP) остается постоянной в течение прогнозируемого периода для каждой страны, а инфляция не является частью ценообразования.

- Шаг 3. Проверка и завершение: На этом важном этапе все рыночные цифры, переменные и запросы аналитиков проверяются через обширную сеть первичных экспертов-исследователей изучаемого рынка. Респонденты отбираются по уровням и функциям для создания целостной картины изучаемого рынка.

- Шаг 4 Результаты исследования: Синдицированные отчеты, индивидуальные консультационные задания, базы данных и платформы подписки.