Размер и доля мирового рынка тепловых насосов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 91.5 Миллиардов долларов США |

| Размер Рынка (2030) | 143.23 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 9.49% CAGR |

| Самый Быстрорастущий Рынок | Европа |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ мирового рынка тепловых насосов от Mordor Intelligence

Размер рынка тепловых насосов составил 83,66 млрд долл. США в 2025 году и прогнозируется к увеличению до 131,67 млрд долл. США к 2030 году, отражая среднегодовой темп роста 9,49%, обусловленный в основном поддерживаемыми политикой целями электрификации и технологическими прорывами для холодного климата. Мандаты по декарбонизации в Европе и Северной Америке, крупные федеральные и региональные пакеты стимулирования, а также все более масштабные проекты коммунального масштаба позиционировали рынок тепловых насосов как ведущий путь замены систем отопления помещений и нагрева воды на основе ископаемого топлива. [1]Clean Energy Wire, "Q&A - Germany agrees phaseout of fossil fuel heating systems," cleanenergywire.org Интегрированная производственная база Китая удерживала затраты на низком уровне, в то время как достижения в компрессорах с инверторным приводом сократили разрывы в производительности в условиях отрицательных температур, создав условия для быстрого распространения в более холодных регионах. Усилия по локализации цепочек поставок в США и Польше смягчили тарифные и транспортные риски, в то время как растущие финансовые модели "Тепло-как-Услуга" решили проблему высоких первоначальных затрат на установку, которые замедляли внедрение в существующих зданиях.

Ключевые выводы отчета

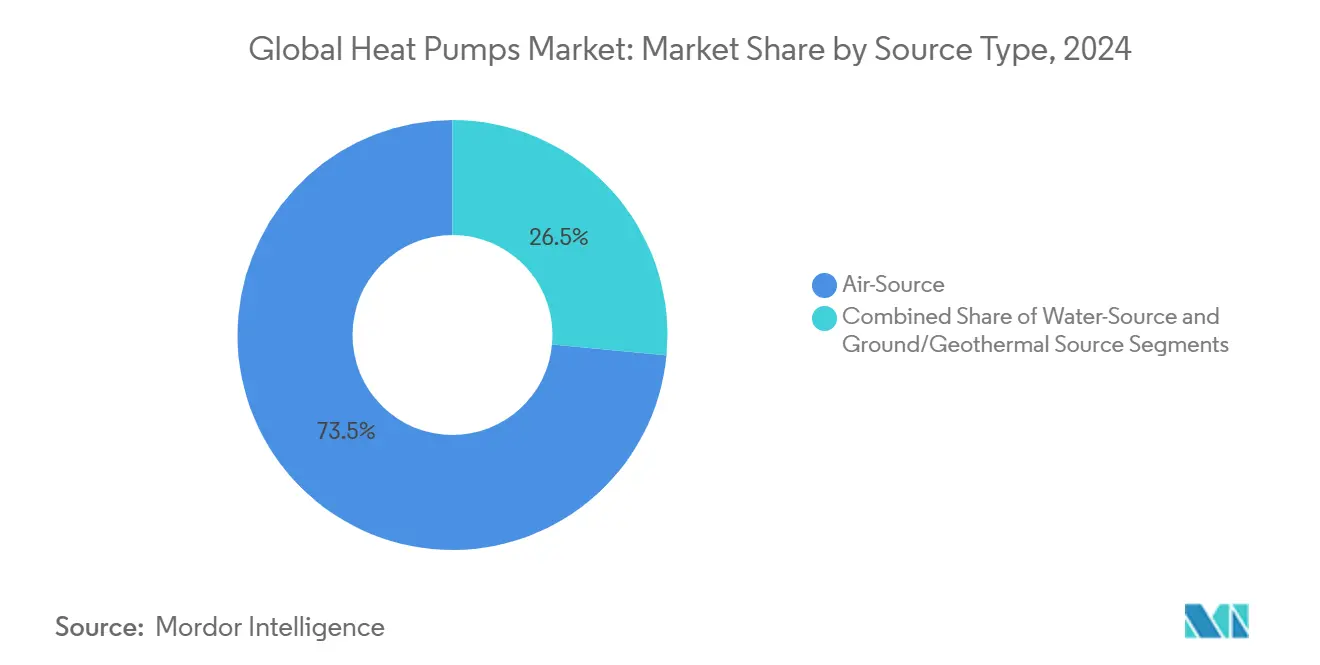

- По типу источника воздушные системы лидировали с долей рынка тепловых насосов 73,5% в 2024 году; прогнозируется расширение грунтовых/геотермальных установок со среднегодовым темпом роста 12,6% до 2030 года.

- По номинальной мощности системы до 10 кВт составили 46,3% доли рынка тепловых насосов в 2024 году, в то время как установки свыше 30 кВт показывают самый высокий прогнозируемый среднегодовой темп роста 12,4% к 2030 году.

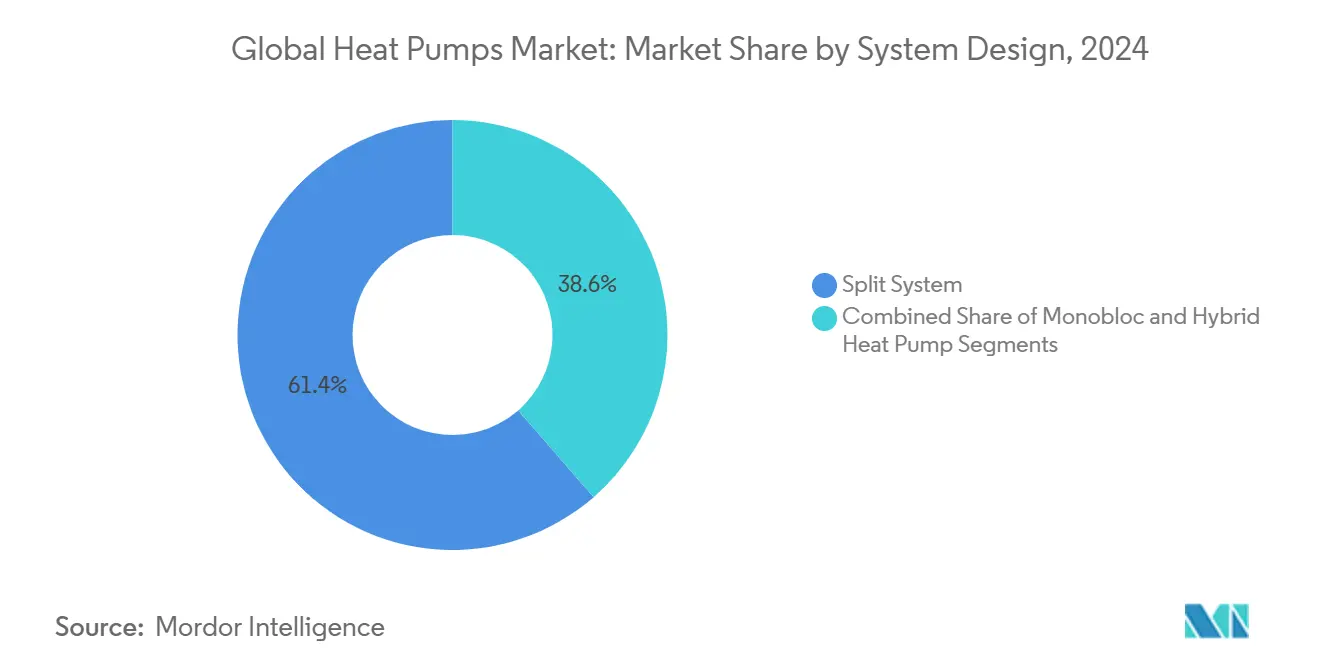

- По конструкции системы сплит-системы занимали 61,4% доли выручки в 2024 году; гибридные конфигурации готовы к росту со среднегодовым темпом роста 13,9% к 2030 году.

- По конечному потребителю жилые установки захватили долю 57,4% в 2024 году, тогда как промышленный спрос развивается быстрее всего со среднегодовым темпом роста 11,5%.

- По применению отопление и охлаждение помещений представляло 66,5% продаж 2024 года; прогнозируется, что сети централизованного теплоснабжения зарегистрируют среднегодовой темп роста 13,5% до 2030 года.

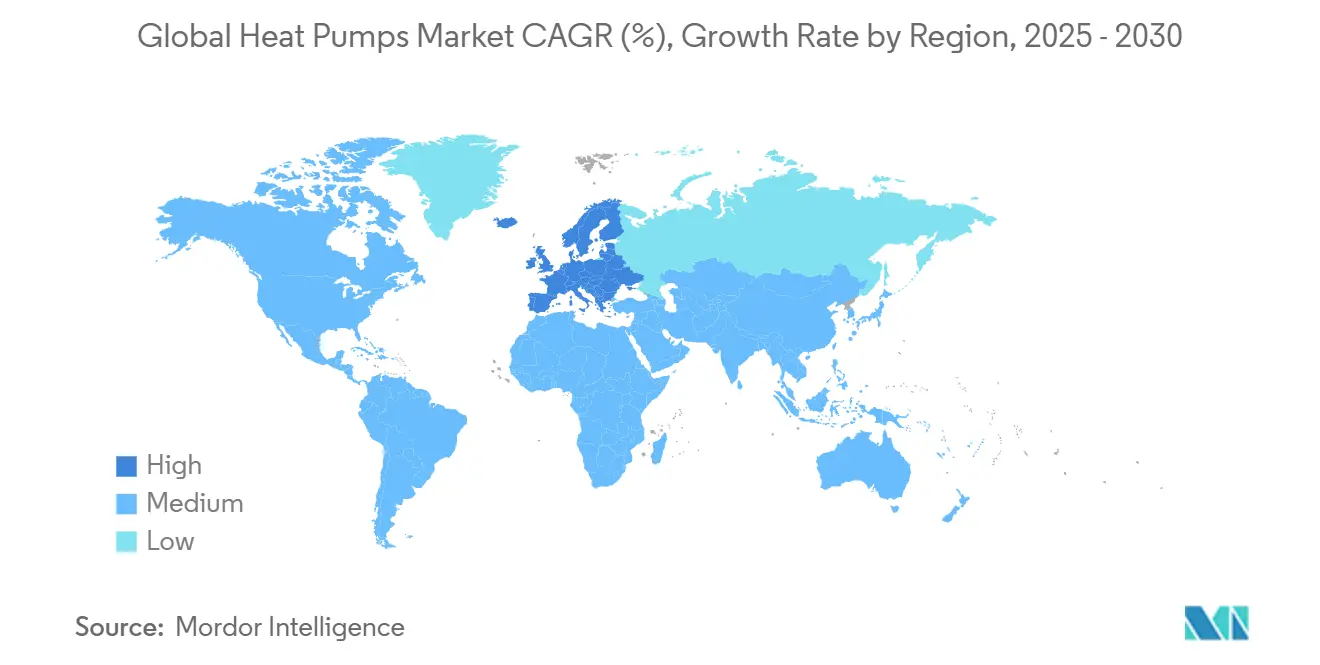

- По географии Азиатско-Тихоокеанский регион занимал долю рынка тепловых насосов 38,3% в 2024 году, в то время как ожидается, что Европа станет самым быстрорастущим регионом со среднегодовым темпом роста 11,1%.

Тенденции и аналитика мирового рынка тепловых насосов

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз ССТР | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Правительственные стимулы и мандаты по декарбонизации | +2.1% | Глобальное; наиболее сильное в Европе и Северной Америке | Среднесрочный период (2-4 года) |

| Циклы замены ОВКВ, обусловленные электрификацией | +1.8% | Глобальное; ускоренное на развитых рынках | Долгосрочный период (≥ 4 лет) |

| Быстрое снижение стоимости компрессоров с инверторным приводом | +1.4% | Глобальное; производство сосредоточено в Азиатско-Тихоокеанском регионе | Краткосрочный период (≤ 2 лет) |

| Интерактивные с сетью тепловые насосы, обеспечивающие доходы от управления спросом | +1.0% | Северная Америка и Европа | Среднесрочный период (2-4 года) |

| Технологические прорывы тепловых насосов для холодного климата | +1.2% | Северная часть Северной Америки, Северная Европа, Северо-Восточная Азия | Среднесрочный период (2-4 года) |

| Бизнес-модели "Тепло-как-Услуга", открывающие финансирование | +0.8% | Европа и Северная Америка | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Правительственные стимулы и мандаты по декарбонизации

Агрессивные политические рамки создали обязательный спрос на тепловые насосы, привязав строительные нормы и уровни субсидий напрямую к результатам возобновляемого тепла. Закон США о снижении инфляции предложил комбинированные федеральные налоговые льготы и государственные скидки до 14 000 долл. США на домохозяйство, в то время как Германия внедрила свое требование 65% возобновляемого тепла для всех новых отопительных систем, начиная с 2024 года. Канадская программа доступности перехода с нефти на тепловой насос предоставила до 15 000 канадских долларов (11 100 долл. США) домохозяйствам с низким доходом, а британская схема модернизации котлов выплачивала гранты до 7 500 фунтов стерлингов (9 400 долл. США). Эти меры установили искусственные минимумы спроса, которые защитили производителей от макроэкономических спадов и ускорили проникновение на рынок.

Циклы замены ОВКВ, обусловленные электрификацией

Местные ограничения на выбросы парниковых газов в крупных городах сжали типичные интервалы замены ОВКВ в 15-20 лет в ускоренные модернизации, которые заменяют неисправные котлы высокоэффективными тепловыми насосами. Местный закон 97 Нью-Йорка запустил проекты, такие как модернизация 345 Hudson Street, объединяющая тепловые насосы и утилизацию отходящего тепла для достижения цели сокращения выбросов на 70% к 2030 году. Коммунальные предприятия Массачусетса запустили первую в США геотермальную сеть во Фрамингеме, подключив 135 клиентов в 2024 году и продемонстрировав потенциал электрификации на районном уровне.

Быстрое снижение стоимости компрессоров с инверторным приводом

Масштабирование компонентов и локализованные заводы продолжали снижать стоимость компрессоров даже при колебаниях цен на сырье. Mitsubishi Electric объявила о заводе компрессоров в США в 2024 году, в то время как шведская компания Aira открыла завод стоимостью 321 млн долл. США в Польше для снижения европейской зависимости от импортируемых деталей. Фирмы, применяющие конструкции поворотных компрессоров нового поколения, достигли экономии материалов на 15-20% без ущерба для производительности, что привело к снижению розничных цен.

Технологические прорывы тепловых насосов для холодного климата

Лабораторные и полевые результаты устранили давно существующие ограничения производительности в условиях отрицательных температур. Класс Alpha от AAON поддерживал полную отопительную мощность при температуре 5°F и продолжал работать при −20°F, а установки Carrier, прошедшие вызов министерства энергетики США по тепловым насосам для холодного климата, поступили в производство в Теннесси в конце 2024 года. [2]U.S. Department of Energy via ACHR News, "Carrier Passes Cold-Climate Heat Pump Challenge," achrnews.com Академические исследования в Университете Пердью продемонстрировали термоэлектрические системы с коэффициентами преобразования выше 2 при −15°C, расширив жизнеспособный адресуемый рынок в северную Скандинавию и Канаду.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз ССТР | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Высокие затраты на установку и модернизацию в существующих зданиях | -1.6% | Глобальное; наиболее острое на развитых рынках | Среднесрочный период (2-4 года) |

| Нехватка квалифицированных монтажников | -1.1% | Глобальное; серьезное в Европе и Северной Америке | Долгосрочный период (≥ 4 лет) |

| Ограничения электрических панелей и мощности сети | -0.9% | Северная Америка и Европа | Долгосрочный период (≥ 4 лет) |

| Конкурентный риск от гибридных водородных котлов | -0.4% | Европа, особенно Германия и Нидерланды | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокие затраты на установку и модернизацию в существующих зданиях

Общая стоимость установки резко отличалась по географии. Типичные модернизации немецких таунхаусов превышали 30 000 евро (32 400 долл. США), что в два раза больше, чем стоимость после субсидий во Франции из-за более высоких расходов на рабочую силу и более строгих правил лицензирования. Тематическое исследование многоквартирного дома в Нью-Йорке показало, что только модернизация электрических панелей составляла 40% стоимости проекта, подчеркивая препятствия инфраструктуры, которые стимулы не могут полностью компенсировать.

Нехватка квалифицированных монтажников

Потенциал развертывания отстал от поставок оборудования. В Великобритании в 2024 году было примерно 3 000 сертифицированных установщиков, но к 2028 году потребуется около 27 000, что увеличило ставки оплаты труда на 25-30% по сравнению с традиционными работами ОВКВ. Стартапы, такие как Heat Geek, привлекли 4 млн фунтов стерлингов (5,1 млн долл. США) в 2024 году для предоставления быстрого обучения "бизнес в коробке" и инструментов привлечения клиентов, однако разрыв в талантах остался связующим ограничением.

Сегментный анализ

По типу источника: доминирование воздушных источников сталкивается с геотермальным вызовом

Воздушные установки занимали 73,5% доли рынка тепловых насосов в 2024 году из-за более низких затрат на установку и знакомства с продуктом. [3]StockTitan, "AAON's New Alpha Class Operates at -20°F," stocktitan.net Однако прогнозируется, что категория грунтовых/геотермальных установок покажет среднегодовой темп роста 12,6%, самый быстрый в спектре, поскольку коммунальные предприятия пилотируют сетевые петли, такие как проект во Фрамингеме стоимостью 14 млн долл. США, который подключил 135 клиентов в 2024 году. Достижения в скважинах прямого расширения и общих грунтовых петлях улучшили стабильность коэффициента преобразования выше 4,0, увеличив привлекательность в плотной городской застройке.

Производители воздушных источников продолжали совершенствовать алгоритмы низких температур окружающей среды, сокращая падение производительности при -20°F и открывая северный рост. Между тем, коммунальные предприятия и крупные девелоперы рассматривали геотермальные системы как защиту от ограничений пиковых нагрузок сети, поскольку выходная мощность отделена от колебаний наружной температуры. Эта динамика предполагает постепенное перебалансирование, однако рынок тепловых насосов по-прежнему будет видеть доминирование воздушных установок в объемах единиц на протяжении прогнозного горизонта.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По номинальной мощности: лидируют малые системы, большая мощность растет

Системы жилого масштаба до 10 кВт составили 46,3% отгрузок 2024 года, отражая широту внедрения в односемейных домах, поддерживаемую потребительскими скидками. Класс свыше 30 кВт, однако, прогнозируется превзойти всех остальных со среднегодовым темпом роста 12,4% по мере распространения проектов централизованного теплоснабжения и промышленных процессов. Датский завод морской воды в Эсбьерге мощностью 70 МВт и инициатива Гамбурга по сточным водам мощностью 60 МВт подчеркивают импульс к централизованным мега-масштабным активам.

Внедрение малой мощности останется повышенным из-за стандартизированного оборудования и упрощенного лицензирования. Импульс большой мощности подчеркивает расширяющийся периметр применения, который включает склады, переработку пищевых продуктов и муниципальные сети, нацеленные на углеродно-нейтральное тепло.

По конструкции системы: доминируют сплит-системы, ускоряются гибридные

Сплит-конфигурации сохранили долю 61,4% в 2024 году благодаря гибкости установки и преимуществам в стоимости, которые подходят для модернизаций, где внутреннее пространство достаточное. Прогнозируется, что гибридные системы, объединяющие электрические компрессоры с вспомогательными котлами, расширятся со среднегодовым темпом роста 13,9% благодаря преимуществам устойчивости в очень холодном климате.

Логические контроллеры гибридных систем автоматически переключаются между компрессорами и резервными обогревателями, снижая нагрузку на сети во время холодных волн и снижая общую стоимость владения в регионах с динамическими тарифами на электроэнергию. Эта возможность будет центральной, поскольку регуляторы требуют готовности к управлению спросом в новом оборудовании.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечному потребителю: лидирует жилой сектор, промышленность набирает обороты

Домовладельцы составили 57,4% спроса на единицы в 2024 году, подстегиваемые накоплением стимулов, таких как канадские гранты в размере 15 000 канадских долларов. Прогнозируется, что промышленный спрос будет расти со среднегодовым темпом роста 11,5%, поскольку оборудование, способное обеспечивать температуры подачи 250°C, поступает в коммерческое производство, предлагая нефтехимическим и пищевым переработчикам экономию на переходе с топлива до 50%.

Жилой канал сохранит лидерство в объемах, однако промышленные конверсии обеспечивают непропорционально большие сокращения выбросов на единицу и привлекают зеленые финансовые инструменты, сигнализируя о комбинированной возможности для производителей, стремящихся к диверсификации.

По применению: доминирует отопление помещений, растет централизованное теплоснабжение

Установки кондиционирования помещений покрыли 66,5% доходов 2024 года, поддерживаемые зрелыми предложениями модернизации комната за комнатой и крутым случаем энергосбережения по сравнению с резистивными электрическими обогревателями. Проекты централизованного теплоснабжения показывают прогноз среднегодового темпа роста 13,5%, поскольку города стремятся к коммунальным сетям без ископаемого топлива - Копенгаген уже обслуживает 95% домохозяйств через районные петли, большинство из которых запланировано для крупных тепловых насосов к 2030 году.

Появляющиеся сверхнизкотемпературные распределительные системы в паре с бустерными подстанциями достигли 91% экономии энергетических затрат в норвежских пилотах, подчеркивая операционное преимущество помимо прямолинейных целей по выбросам.

Географический анализ

Азиатско-Тихоокеанский регион сохранил командующую долю рынка тепловых насосов 38,3% в 2024 году, поддерживаемый 13% ростом внутренних продаж в Китае и его 40% долей глобальной производственной мощности, что принесло 12% снижение себестоимости единицы от достижений автоматизации заводов. Осторожный 1% рост объема в Японии и лидерство Южной Кореи в технологии компрессоров стабилизировали региональные поставки, в то время как Индия оставалась зарождающейся из-за тропических условий окружающей среды, ограничивающих преимущества эффективности для традиционных конструкций.

Европа находится на пути восстановления с прогнозируемым среднегодовым темпом роста 11,1% после 50% падения продаж в начале 2024 года, когда дебаты о законе о отоплении в Германии ослабили доверие потребителей. Франция обязалась производить 1 миллион единиц в год внутри страны, а Дания продемонстрировала флагманские проекты районного масштаба, включая завод морской воды в Эсбьерге, как часть своего обязательства по отказу от ископаемого топлива к 2030 году. [4]Euractiv, "France's battle plan to produce one million heat pumps a year," euractiv.com Великобритания отстала от целевых показателей установки, несмотря на щедрые гранты в размере 7 500 фунтов стерлингов, подчеркивая роль инфраструктурных барьеров и барьеров навыков над чистой экономикой.

Северная Америка вступила в цикл роста, поддерживаемый политикой, после первоначальной слабости: продажи в США выросли на 15% в годовом исчислении к ноябрю 2024 года после стимулов Закона о снижении инфляции, в то время как Канада обработала более 13 000 заявок на субсидии, сконцентрированных в атлантических провинциях. Усилия по перемещению цепочек поставок на родину, включая завод компрессоров Mitsubishi Electric и совместное предприятие Daikin-Copeland, направлены на компенсацию прогнозируемого тарифного риска в размере 250-275 млн долл. США путем локализации критических компонентов.

Конкурентная среда

Рынок тепловых насосов остался умеренно фрагментированным, ни один поставщик не превысил 10% мирового дохода в 2024 году. Лидеры отрасли - Daikin, Mitsubishi Electric и Carrier - стремились к вертикальной интеграции через совместные предприятия и региональные заводы для защиты интеллектуальной собственности и управления доступностью хладагентов. Партнерство Daikin с Copeland по передаче ноу-хау поворотных компрессоров американским заводам стало примером этой стратегии.

Конкурентное преимущество зависело от надежности в холодную погоду и портфолио хладагентов, соответствующих требованиям ПГП. Класс Alpha от AAON при -20°F и модели Carrier, валидированные Министерством энергетики США для холодного климата, подняли планку для работы при отрицательных температурах, в то время как нехватка R-454B добавила примерно 3 000 долл. США за единицу, принося пользу фирмам с диверсифицированными опциями хладагентов.

Консолидация вышла за рамки аппаратного обеспечения. Samsung и Lennox создали предприятие с контролем Samsung 50,1% для нацеливания на североамериканские ниши VRF и бесканальных систем, а стартапы, ориентированные на сервис, такие как Heat Geek, стремились к пакетам "Тепло-как-Услуга" на основе подписки, помогая закрыть разрыв в установщиках и смещая прибыльные пулы к доходам жизненного цикла.

Лидеры мировой индустрии тепловых насосов

-

Daikin Industries, Ltd.

-

Mitsubishi Electric Corporation

-

Panasonic Holdings Corporation

-

Trane Technologies plc

-

Carrier Global Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Март 2025: Комиссия по энергетике Калифорнии выпустила запрос GFO-24-305 на финансирование электрических тепловых насосов нового поколения с низким ПГП.

- Январь 2025: Clivet заключила соглашение о дистрибуции в Северной Америке с Mits Airconditioning Inc. для введения тепловых насосов итальянского производства.

- Декабрь 2024: Mitsubishi Electric подтвердила завод компрессоров в США для повышения местного содержания высокоэффективных моделей.

- Ноябрь 2024: Daikin и Copeland объявили о совместном предприятии в США, сосредоточенном на инверторных поворотных компрессорах.

- Сентябрь 2024: Carrier Corporation завершила вызов Министерства энергетики США по тепловым насосам холодного климата и начала производство в Теннесси.

Объем отчета по мировому рынку тепловых насосов

Тепловой насос - это электрическое устройство, которое извлекает тепло из источника (места с низкой температурой) и доставляет его в приемник (место с более высокой температурой). Другими словами, тепловой насос - это устройство, которое использует небольшое количество энергии для перемещения тепла из одного места в другое. Работа тепловых насосов может также быть обращена для охлаждения здания.

Рынок тепловых насосов сегментирован по типу (воздушный источник, водяной источник, геотермальный (грунтовый) источник), по вертикали конечного пользователя (промышленный, коммерческий, институциональный, жилой) и географии (Северная Америка [США, Канада], Европа [Испания, Франция, Италия, Германия, Нидерланды], Азиатско-Тихоокеанский регион [Китай, Япония, Индия, Южная Корея, Австралия], остальной мир [Латинская Америка, Ближний Восток и Африка]). Отчет предлагает прогнозы рынка и размер в стоимостном выражении (долл. США) для всех вышеуказанных сегментов.

| Воздушный источник | Воздух-воздух |

| Воздух-вода | |

| Водяной источник | Поверхностные воды |

| Открытый контур | |

| Грунтовый / геотермальный источник | Закрытый контур вертикальный |

| Закрытый контур горизонтальный | |

| Прямое расширение |

| До 10 кВт |

| 10-20 кВт |

| 20-30 кВт |

| Свыше 30 кВт |

| Сплит-система |

| Моноблок |

| Гибридный тепловой насос |

| Жилой |

| Коммерческий |

| Промышленный |

| Институциональный |

| Отопление и охлаждение помещений |

| Нагрев воды |

| Централизованное теплоснабжение |

| Процессное и промышленное отопление |

| Северная Америка | США | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Россия | ||

| Остальная часть Европы | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Южная Корея | ||

| Индия | ||

| АСЕАН | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальная часть Ближнего Востока | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Остальная часть Африки | ||

| По типу источника | Воздушный источник | Воздух-воздух | |

| Воздух-вода | |||

| Водяной источник | Поверхностные воды | ||

| Открытый контур | |||

| Грунтовый / геотермальный источник | Закрытый контур вертикальный | ||

| Закрытый контур горизонтальный | |||

| Прямое расширение | |||

| По номинальной мощности | До 10 кВт | ||

| 10-20 кВт | |||

| 20-30 кВт | |||

| Свыше 30 кВт | |||

| По конструкции системы | Сплит-система | ||

| Моноблок | |||

| Гибридный тепловой насос | |||

| По конечному потребителю | Жилой | ||

| Коммерческий | |||

| Промышленный | |||

| Институциональный | |||

| По применению | Отопление и охлаждение помещений | ||

| Нагрев воды | |||

| Централизованное теплоснабжение | |||

| Процессное и промышленное отопление | |||

| По географии | Северная Америка | США | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная часть Южной Америки | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Россия | |||

| Остальная часть Европы | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Южная Корея | |||

| Индия | |||

| АСЕАН | |||

| Остальная часть Азиатско-Тихоокеанского региона | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Турция | |||

| Остальная часть Ближнего Востока | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Остальная часть Африки | |||

Ключевые вопросы, освещенные в отчете

Какова текущая стоимость мирового рынка тепловых насосов?

Рынок оценивался в 83,66 млрд долл. США в 2025 году с прогнозируемым ростом до 131,67 млрд долл. США к 2030 году.

Какой регион имеет наибольшую долю рынка тепловых насосов?

Азиатско-Тихоокеанский регион лидировал с 38,3% доходов 2024 года из-за производственного доминирования Китая.

Какой сегмент рынка тепловых насосов расширяется быстрее всего?

Прогнозируется, что системы грунтового/геотермального источника будут расти со среднегодовым темпом роста 12,6% между 2025 и 2030 годами.

Как правительственные стимулы влияют на внедрение?

Накопленные стимулы, такие как Закон США о снижении инфляции и немецкий мандат по возобновляемому теплу, гарантируют базовый спрос и компенсируют первоначальные затраты.

Каков самый большой операционный вызов, ограничивающий рост установок?

Глобальная нехватка квалифицированных монтажников увеличивает затраты на рабочую силу и замедляет сроки проектов, особенно в Европе и Северной Америке.

Являются ли высокотемпературные промышленные тепловые насосы коммерчески жизнеспособными?

Да. Системы, достигающие 250°C, сейчас находятся в пилотном использовании, предлагая до 50% экономии энергии для химических и пищеперерабатывающих предприятий.

Последнее обновление страницы: