Размер и доля рынка зерна Туниса

Анализ рынка зерна Туниса от Mordor Intelligence

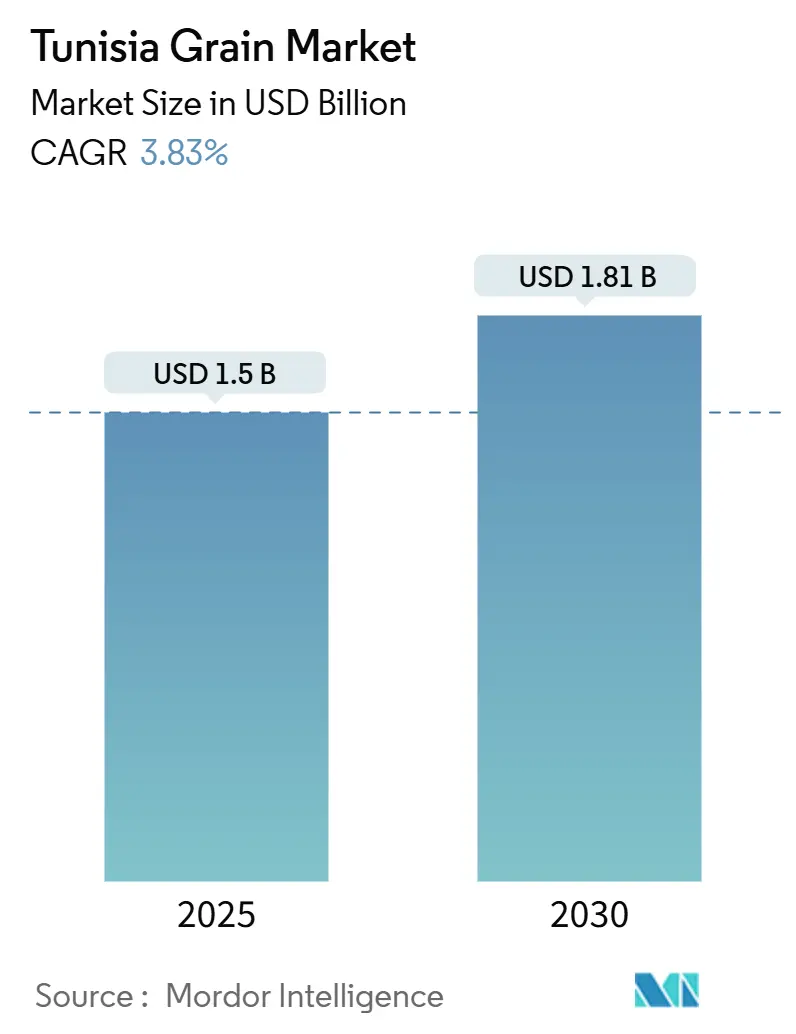

Размер рынка зерна Туниса оценивается в 1,5 млрд долл. США в 2025 году и, как ожидается, достигнет 1,81 млрд долл. США к 2030 году при CAGR 3,83% в течение прогнозного периода. Расширение рынка обусловлено растущим спросом на основные продукты питания, фуражное зерно и растительные масла в сочетании с политическими реформами, направленными на отечественное производство, диверсификацию импорта и наращивание складских мощностей. Улучшение инфраструктуры, включая новые прибрежные силосы и портовые системы обработки, сократило время доставки и послеуборочные потери. Рынок также выиграл от пересмотренной тендерной стратегии с акцентом на двусторонние соглашения, что снизило риски закупок. Государственные вмешательства защитили от проблем, связанных с климатом, особенно в сегменте злаковых. Согласно Ежегодному отчету USDA по зерну и кормам 2025, Зерновой совет Туниса сохраняет исключительный контроль над импортом и экспортом пшеницы и продуктов из пшеницы. Совет руководит всеми тендерами на пшеницу для внутреннего потребления, при этом правительство субсидирует цены на импортную пшеницу и покрывает ценовые разности. Несмотря на воздействие на бюджет Туниса, программа субсидирования пшеницы, как ожидается, продолжится без изменений или сокращения импорта.

Ключевые выводы отчета

- Злаковые составили 88,2% производства на рынке зерна Туниса. Сегмент масличных культур, как ожидается, будет расти с CAGR 6,9% до 2030 года.

Тенденции и аналитика рынка зерна Туниса

Анализ воздействия драйверов

| Драйвер | (~) % Воздействие на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Инвестиции в инфраструктуру и модернизацию | +1.2% | Радес, Сусс, Сфакс | Среднесрочный период (2-4 года) |

| Растущий спрос на ячмень для кормов животных и производства пива | +0.8% | Животноводческие кластеры по всей стране | Краткосрочный период (≤2 лет) |

| Благоприятная государственная политика поддержки рынка | +0.9% | Национальный | Среднесрочный период (2-4 года) |

| Внедрение солеустойчивых сортов твердой пшеницы | +1.1% | Южное побережье Средиземного моря | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Инвестиции в инфраструктуру и модернизацию

Тунисское зерновое управление планирует расширить складские мощности для зерна на 120 000 метрических тонн в 2025 году, распределенные между Радесом (40 000 метрических тонн), Суссом (58 000 метрических тонн) и Сфаксом (38 000 метрических тонн). Управление одновременно реконструирует существующие силосы для поддержания стабильных поставок зерна. Новые складские объекты требуют 205 млн динаров (66,6 млн долл. США), в то время как реконструкция силосов обойдется в 143 млн динаров (44,5 млн долл. США). Строительные контракты предусматривают модульные стальные конструкции для быстрого монтажа и сниженного обслуживания в портовых зонах с высокой соленостью. Эти улучшения инфраструктуры повышают продовольственную безопасность Туниса и увеличивают устойчивость зернового сектора к климатическим и экономическим вызовам.

Растущий спрос на ячмень для кормов животных и производства пива

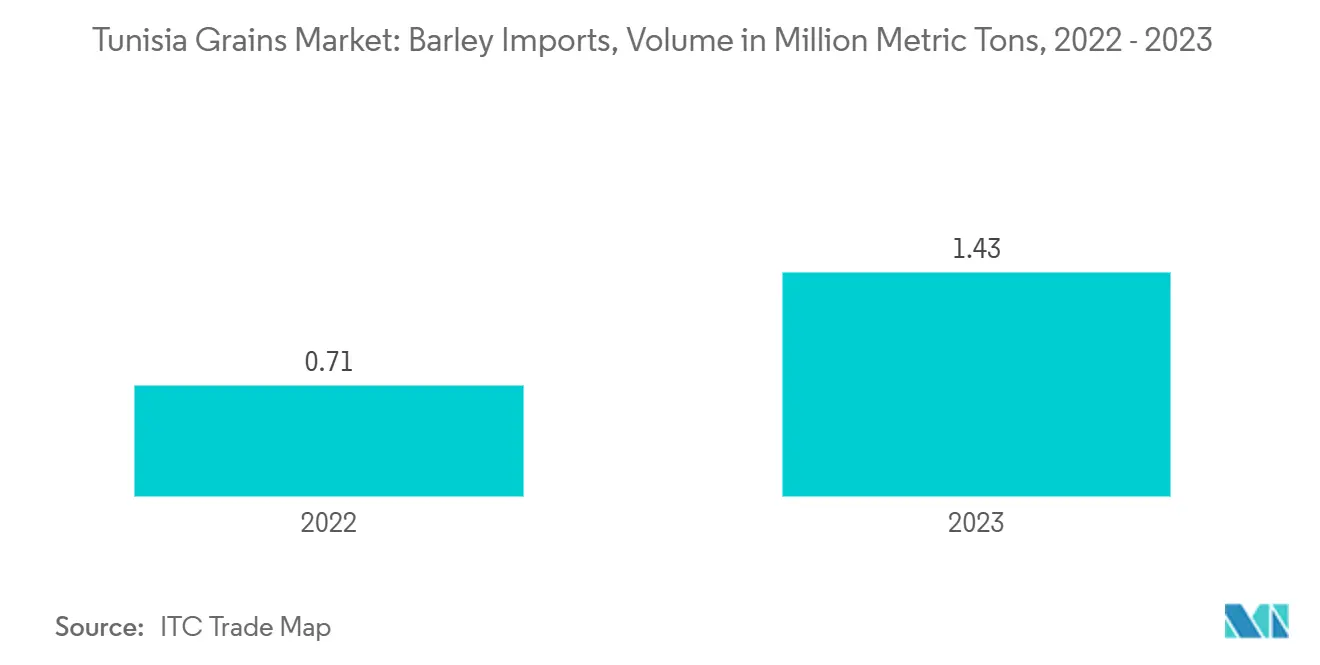

Ячмень служит вторичной зерновой культурой в Тунисе, в основном поддерживая сектор кормов для животных. Хотя производится в меньших объемах, чем пшеница, он в основном служит кормовым зерном для жвачных животных и скота, при этом небольшая часть используется в производстве солода для пивоварения. Площадь посева ячменя в Тунисе увеличилась до 412 000 га с 395 000 га в маркетинговом году 2024-2025[1]Министерство сельского хозяйства и фермерских ассоциаций, в то время как отчет USDA 2025 прогнозирует потребление в МГ 2025-2026 на уровне 940 000 метрических тонн, поддерживая средний темп роста примерно два процента. Зерно преимущественно используется на откормочных площадках и в качестве дополнительного корма, особенно в районах с истощенными пастбищами. Спрос пивоваренной промышленности способствовал увеличению импорта ячменя, при этом данные ITC Trade Map показывают, что объем импорта достиг 1,43 млн метрических тонн в 2023 году, что на 99% больше по сравнению с 0,71 млн предыдущего года. Тунис внедрил либерализацию импорта после успешного пробного периода в маркетинговом году 2023-2024, сократив расходы государственного бюджета и согласовав с рекомендациями международных институтов и доноров, что означает переход от монополии Управления по злаковым (Зернового совета) к участию частного сектора в импорте ячменя.

Благоприятная государственная политика поддержки рынка

Правительство Туниса поддерживает зерновой сектор, сотрудничая с международными организациями. Всемирный банк предоставил кредит в размере 300 млн долл. США для Проекта экстренного реагирования на продовольственную безопасность для поддержки распространения сертифицированных семян, ваучеров на материалы и прямых денежных переводов вместо всеобщих субсидий.[2]Всемирный банк Министерство сельского хозяйства выделило 2400 млн динаров (760 млн долл. США) на закупки зерна в 2024-2025 году, позволяя кооперативам предлагать конкурентоспособные цены фермерам и стимулировать увеличение посадок. Управление по злаковым внедрило системы электронных закупок для улучшения прозрачности и сокращения времени административной обработки. Эти совместные меры укрепили уверенность фермеров, что привело к увеличению площади выращивания несмотря на погодные неопределенности.

Внедрение солеустойчивых сортов твердой пшеницы

Рынок зерна Туниса переживает рост благодаря внедрению солеустойчивых сортов твердой пшеницы, которые позволяют фермерам поддерживать стабильную урожайность в условиях засоленных почв. Национальный институт агрономических исследований Туниса (INRAT) определил высокопродуктивные тунисские сорта пшеницы с повышенной солеустойчивостью через агрофизиологический скрининг и генетическую интрогрессию. Включение генов Nax улучшило урожайность зерна твердой пшеницы в засоленных почвах за счет снижения накопления натрия в листьях. Это развитие важно для Туниса, где засоление почв затрагивает более 10% пахотных земель и ограничивает традиционное выращивание пшеницы. Внедрение солеустойчивых сортов позволяет фермерам расширить производство пшеницы в ранее неподходящие районы, снижая зависимость от импорта и повышая продовольственную безопасность. Эти улучшения укрепляют устойчивость и жизнеспособность рынка зерна Туниса.

Анализ воздействия ограничений

| Ограничение | (~) % Воздействие на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Распространенность засушливых условий | -0.7% | Центральные и южные регионы | Долгосрочный период (≥4 лет) |

| Недоступность надлежащих складских и транспортных средств | -0.5% | Сельская внутренняя территория | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Распространенность засушливых условий

Рынок зерна Туниса сталкивается со значительными ограничениями из-за засушливых условий, которые влияют на урожайность сельскохозяйственных культур, доступность воды и продовольственную безопасность. Страна пережила три года засухи подряд, что привело к падению уровня водохранилищ до 25% емкости и требует введения властями нормирования воды. Урожай зерна снизился на 60%, при этом внутреннее производство упало до 250 000 метрических тонн. Сочетание высоких затрат на материалы, неурожаев и ограниченного орошения заставило фермеров увеличить импорт зерна из Украины и Румынии. Климатические модели прогнозируют долгосрочное сокращение осадков до 15%, указывая на продолжающуюся зависимость от импорта примерно 30% даже в благоприятные для роста сезоны. Хотя внедрение водосберегающих систем капельного орошения и программ размножения засухоустойчивых семян увеличивается, их темп внедрения остается недостаточным для решения текущих климатических проблем.

Недоступность надлежащих складских и транспортных средств

Рынок зерна Туниса сталкивается со значительными ограничениями из-за неадекватной инфраструктуры хранения и транспортировки, что приводит к послеуборочным потерям, неэффективности цепочки поставок и увеличенной зависимости от импорта. Рынок испытывает послеуборочные потери 10-15%, которые негативно влияют на доходы фермеров и увеличивают затраты на импорт. Текущая мощность сети силосов в 508 000 метрических тонн не хватает на 300 000 метрических тонн, что требует хранения на открытом воздухе, увеличивающего риск загрязнения афлатоксинами. Мелкие фермеры во внутренних регионах должны транспортировать зерно более 150 км по дорогам низкого качества до сертифицированных элеваторов, неся дополнительные транспортные расходы. Хотя существуют планы по расширению складских мощностей на 120 000 метрических тонн, это решает только 40% текущего дефицита. Согласно анализу Всемирного банка, решение этих проблем с хранением могло бы сократить ежегодные объемы импорта пшеницы на 7-10%.

Географический анализ

Рынок зерна Туниса функционирует в рамках средиземноморского климата, который поддерживает производство пшеницы, ячменя и бобовых, сталкиваясь при этом с проблемами частых засух и нехватки воды. Основные зернопроизводящие регионы страны находятся на севере и в прибрежных районах, особенно Бизерта, Беджа и Джендуба, которые получают выгоду от более высоких осадков и плодородных почв. Центральные и южные регионы, включая Сфакс и Габес, испытывают засушливые условия, которые ограничивают выращивание зерна и требуют увеличения импорта из Украины, Румынии и России.

Импорт составляет фундаментальный компонент рынка зерна Туниса. В 2024 году импорт пшеницы и ячменя достиг 1,1 млрд долл. США, составляя примерно 10% общего товарного импорта. Состав импорта изменился: российские объемы увеличились до 1,1 млн метрических тонн в 2023 году, в то время как французские поставки сократились из-за изменения ценовых ориентиров. Управление по злаковым внедряет поэтапное планирование грузов для предотвращения перегрузки фрахта и переполнения складов в порту Радес, главной точке входа зерна в Тунисе. Двусторонние протоколы 2024 года устанавливают стандарты качества и фитосанитарии, повышая эффективность цепочки поставок.

Модернизация портовой логистики Туниса направлена на повышение производительности причалов с 12 до 18 судов в месяц, соответствуя конкурентам и защищая долю рынка зерна Туниса в региональной перегрузке. Миссии по обмену знаниями с итальянскими и испанскими портами питают обновления генерального плана, которые предусматривают зоны таможенных складов, потенциально переориентируя Тунис как центр добавленной стоимости помола и реэкспорта.

Последние отраслевые разработки

- Март 2025: Тунис подтвердил инвестиции в размере 205 млн динаров (65 млн долл. США) для строительства силосов на 120 000 метрических тонн в Радесе, Суссе и Сфаксе к 2027 году.

- Январь 2025: Управление по злаковым объявило тендер на 100 000 метрических тонн мягкой пшеницы и 100 000 метрических тонн твердой пшеницы для поставки в марте-апреле, подчеркивая проактивное восстановление запасов несмотря на большие внутренние урожаи.

- Март 2024: Всемирный банк одобрил дополнительные 300 млн долл. США для Проекта экстренного реагирования на продовольственную безопасность Туниса, обеспечивая доступ к семенам и удобрениям на сезон 2024-2025.

Область действия отчета по рынку зерна Туниса

Зерно относится к мелким, твердым, сухим семенам, собранным с зерновых культур или трав, в основном используемым для потребления человеком, корма животных и промышленных целей. Рынок зерна Туниса сегментирован по злаковым, бобовым и масличным культурам. Отчет предлагает анализ производства (объем), потребления (стоимость и объем), импорта (стоимость и объем), экспорта (стоимость и объем) и анализ ценовых тенденций. Отчет предлагает размер рынка и прогнозы по объему в метрических тоннах и стоимости в долл. США для всех вышеперечисленных сегментов.

| Анализ производства (объем) |

| Анализ потребления (объем и стоимость) |

| Анализ рынка импорта (объем и стоимость) |

| Анализ рынка экспорта (объем и стоимость) |

| Анализ ценовых тенденций |

| Анализ производства (объем) |

| Анализ потребления (объем и стоимость) |

| Анализ рынка импорта (объем и стоимость) |

| Анализ рынка экспорта (объем и стоимость) |

| Анализ ценовых тенденций |

| Анализ производства (объем) |

| Анализ потребления (объем и стоимость) |

| Анализ рынка импорта (объем и стоимость) |

| Анализ рынка экспорта (объем и стоимость) |

| Анализ ценовых тенденций |

| Злаковые | Анализ производства (объем) |

| Анализ потребления (объем и стоимость) | |

| Анализ рынка импорта (объем и стоимость) | |

| Анализ рынка экспорта (объем и стоимость) | |

| Анализ ценовых тенденций | |

| Бобовые | Анализ производства (объем) |

| Анализ потребления (объем и стоимость) | |

| Анализ рынка импорта (объем и стоимость) | |

| Анализ рынка экспорта (объем и стоимость) | |

| Анализ ценовых тенденций | |

| Масличные культуры | Анализ производства (объем) |

| Анализ потребления (объем и стоимость) | |

| Анализ рынка импорта (объем и стоимость) | |

| Анализ рынка экспорта (объем и стоимость) | |

| Анализ ценовых тенденций |

Ключевые вопросы, на которые отвечает отчет

Каков текущий размер рынка зерна Туниса?

Рынок зерна Туниса составляет 1,50 млрд долл. США в 2025 году и прогнозируется достичь 1,81 млрд долл. США к 2030 году при CAGR 3,83%.

Какой сегмент зерна доминирует во внутреннем потреблении?

Злаковые, особенно пшеница, представляют 88-89% общей стоимости зерна, отражая их основную роль в домашних диетах и хлебопекарных каналах.

Почему ячмень становится более важным?

Ускоряющийся спрос на корма и растущая пивоваренная промышленность увеличили долю ячменя, в то время как либерализация политики теперь позволяет частным фирмам заниматься импортом.

Как Тунис решает проблему нехватки складских помещений?

Правительство выделило 205 млн динаров (66,6 млн долл. США) на строительство прибрежных силосов, добавляющих 120 000 метрических тонн к 2027 году и реабилитацию существующих внутренних объектов.

Последнее обновление страницы: