Размер и доля рынка пшеницы

Анализ рынка пшеницы от Mordor Intelligence

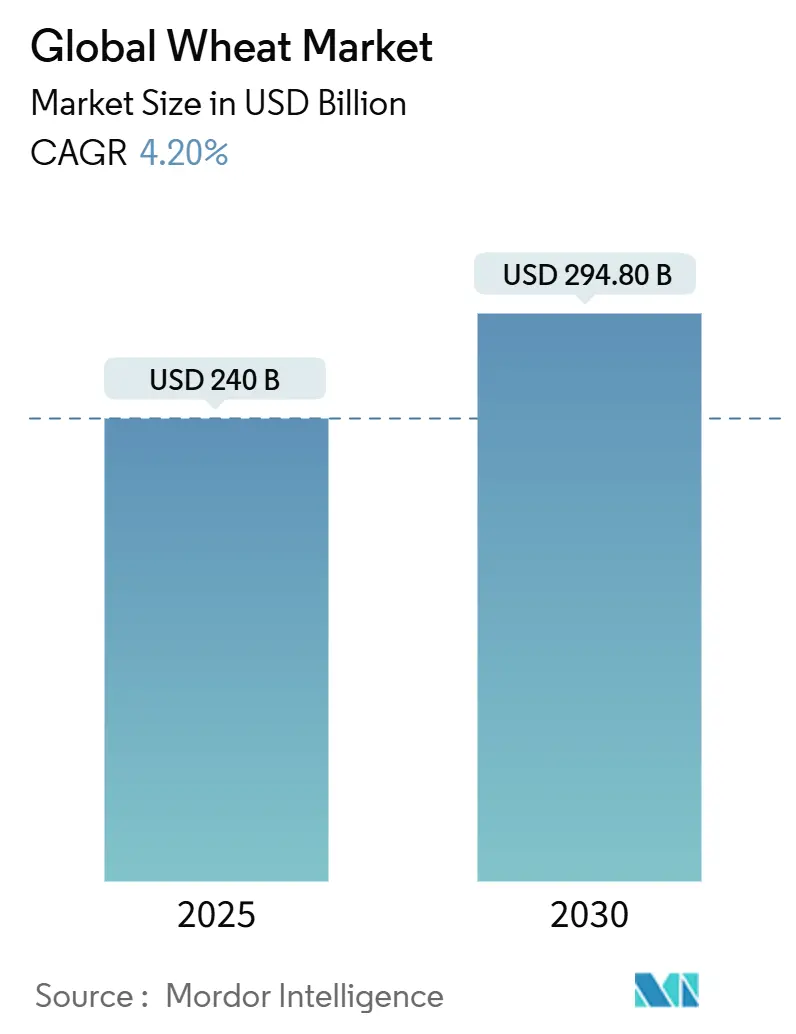

Размер рынка пшеницы составил 240 миллиардов долларов США в 2025 году и прогнозируется достичь 294,8 миллиардов долларов США к 2030 году, продвигаясь с CAGR 4,2% в течение периода. Рекордные глобальные урожаи увеличиваются, в то время как 20%-ная доля пшеницы в мировом калорийном потреблении обеспечивает стабильную базу спроса. Расширение мукомольных мощностей в Азиатско-Тихоокеанском регионе, коммерциализация засухоустойчивых сортов и расширяющиеся мандаты на биотопливо коллективно расширяют пулы прибыли для экспортеров. Инновации со стороны предложения, такие как гибридная пшеница, агрономия на основе ИИ и дифференцированное внесение удобрений, снижают производственные риски, но усиливают капитальные требования. Будущая траектория рынка поддерживается принятием технологических достижений, при этом платформы прогнозирования урожайности на основе искусственного интеллекта набирают популярность в основных производственных регионах, а технологии точного земледелия улучшают оптимизацию ресурсов. Правительственные мандаты на смешивание биотоплива создают дополнительные потоки спроса, в то время как усилия по либерализации торговли, несмотря на периодические неудачи из-за экспортных ограничений, продолжают способствовать глобальной рыночной интеграции и механизмам ценообразования.

Ключевые выводы отчета

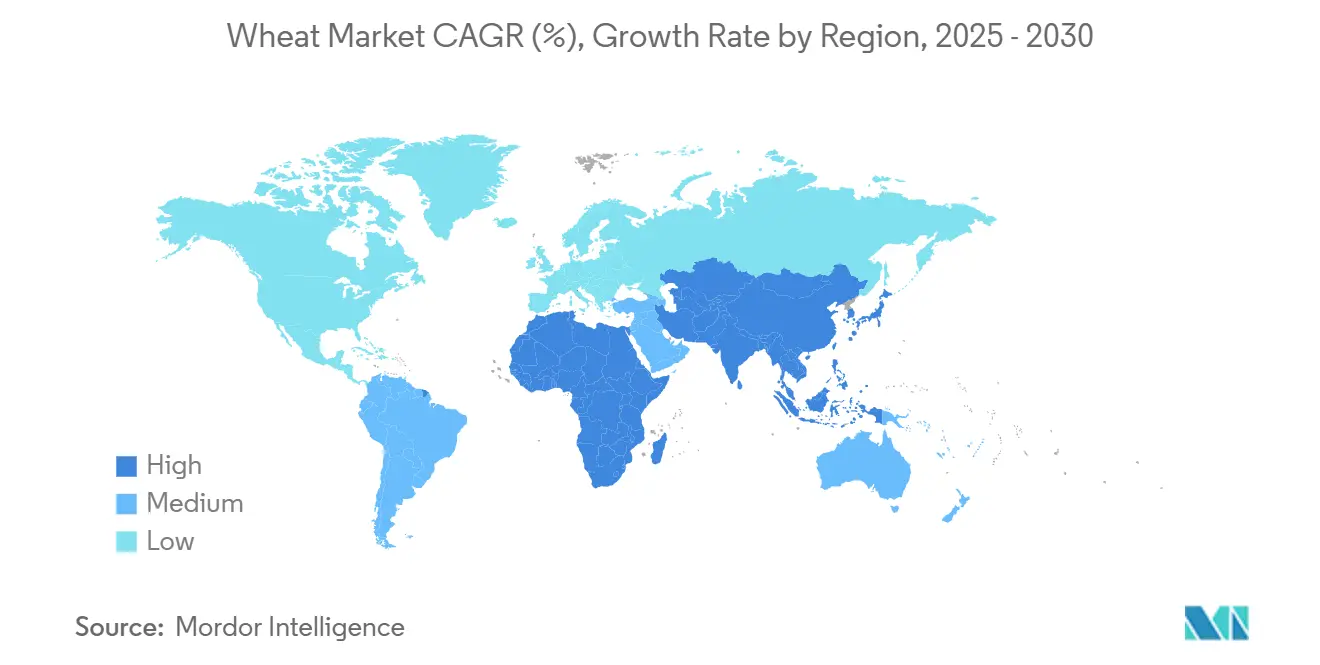

- По географии, Азиатско-Тихоокеанский регион составил 38% доли размера рынка пшеницы в 2024 году, и Африка растет с CAGR 5,4% до 2030 года.

Глобальные тенденции и аналитические данные рынка пшеницы

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущий спрос на обогащенные продукты на основе пшеницы | +0.8% | Глобальный, с ранними успехами в Азиатско-Тихоокеанском регионе и Северной Америке | Средний срок (2-4 года) |

| Расширение продуктов удобства на основе пшеницы | +0.6% | Глобальный, сосредоточенный в городских центрах во всех регионах | Краткий срок (≤ 2 лет) |

| Правительственные мандаты на смешивание биотоплива | +0.5% | Северная Америка, Европа и Бразилия с распространением на другие регионы | Долгий срок (≥ 4 лет) |

| Коммерциализация теплоустойчивых сортов пшеницы | +0.9% | Основа Азиатско-Тихоокеанского региона, с Ближним Востоком и Африкой, и глобальное расширение | Долгий срок (≥ 4 лет) |

| Либерализация торговли | +0.7% | Глобальный, особенно выгодный для развивающихся рынков | Средний срок (2-4 года) |

| Принятие платформ прогнозирования урожайности на основе ИИ | +0.4% | Северная Америка, Европа и Австралия с постепенным принятием в Азиатско-Тихоокеанском регионе | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущий спрос на обогащенные продукты на основе пшеницы

Потребительский фокус на функциональном питании поднимает премиальное ценообразование на хлеб, лапшу и сухие завтраки, обогащенные железом, цинком и пробиотиками[1]Источник: Исследователи пищевых технологий, "Обогащение продуктов питания на основе злаков Lactobacillus rhamnosus GG," MDPI.com. Клинические испытания показывают, что пробиотическое обогащение поддерживает жизнеспособные количества после выпечки, подтверждая маркировку заявлений о здоровье. Крупные азиатские и североамериканские ритейлеры удвоили полочное пространство для обогащенных продуктов из пшеницы с 2024 года, стимулируя восходящие заказы на специальную муку. Университеты в Соединенных Штатах выпустили мягкие белые сорта, предназначенные для достижения правильного объема хлеба без химических улучшителей, снижая затраты пекарен на добавки на 300 000 долларов США на 10 000 метрических тонн производственного цикла. Правительственные программы питания в Индии и на Филиппинах теперь субсидируют муку, богатую микронутриентами, ускоряя масштабирование.

Расширение продуктов удобства на основе пшеницы

Растущие городские доходы направляют потребителей к лапше быстрого приготовления, готовым к употреблению лепешкам и замороженным хлебобулочным изделиям, все из которых зависят от стабильного качества муки. Новые мельницы в Папуа-Новой Гвинее и Швеции добавляют 1,2 миллиона метрических тонн годовой мощности помола, интегрируя контрольные комнаты с ИИ, которые сокращают потребление энергии на 12%. Производители закусок заключают многолетние контракты на поставку для хеджирования против волатильности, стимулируя процессоров инвестировать в оптические сортировщики, которые соответствуют строгим допускам дефектов. Платформы электронной коммерции продуктов питания дополнительно усиливают протяжку, предлагая доставку в тот же день частично выпеченных хлебов, тем самым сокращая циклы повторного заказа для мельников.

Правительственные мандаты на смешивание биотоплива

Стандарт возобновляемого топлива устанавливает минимум 62,6 миллиона метрических тонн обычного биотоплива до 2025 года, с заводами по производству этанола из пшеницы в северных равнинах США, работающими на 92% мощности. Европа направляет примерно 10% производства зерновых в биоэнергетику, поглощая излишки зерна в годы обильного урожая[2].Источник: Агентство по охране окружающей среды США, "Стандарты программы стандартов возобновляемого топлива на 2023-2025," EPA.gov RenovaBio Бразилии повышает спрос на кредиты декарбонизации, подталкивая отечественных дробильщиков к экспериментам с сопутствующими потоками этанола из озимой пшеницы. Политические перемены остаются риском: G7 рассматривала отказы от мандатов в 2024 году на фоне скачков цен на продукты питания, кратко снижая маржу производства дистилляторов. В долгосрочной перспективе целлюлозные пути, использующие пшеничную солому, могут ослабить напряженность между продовольствием и топливом и повысить доходы производителей от побочных продуктов на 15 долларов США за метрическую тонну.

Коммерциализация теплоустойчивых сортов пшеницы

Полевые испытания генетически модифицированной пшеницы HB4 показали 10%-ный прирост урожайности в условиях засухи, побуждая американских производителей предварительно забронировать 120 000 акров на сезон 2026 года. Государственно-частные селекционные сети распространили 40 000 полукарликовых интрогрессионных линий в Индии, Пакистане и Судане, каждая из которых демонстрирует устойчивость налива зерна выше 34 °C. Аргентинские фермеры сообщают о подъеме чистого дохода на 70 долларов США за гектар при использовании HB4 в годы Ла-Нинья. Международный центр улучшения кукурузы и пшеницы сократил циклы выпуска сортов до шести лет через геномную селекцию, удвоив генетический прирост на единицу времени. Семенные фирмы прогнозируют рост доходов от роялти на 18% ежегодно по мере интенсификации стрессовых событий, поддерживая непрерывные расходы на НИОКР.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Волатильность цен на удобрения | -0.9% | Глобальная, особенно острая в развивающихся регионах | Краткий срок (≤ 2 лет) |

| Геополитические экспортные ограничения | -1.2% | Регион Черного моря с глобальными эффектами распространения | Средний срок (2-4 года) |

| Инциденты заражения микотоксинами | -0.6% | Глобальные, сосредоточенные во влажных производственных регионах | Средний срок (2-4 года) |

| Потери урожая, вызванные водным стрессом | -1.1% | Азиатско-Тихоокеанский регион, Северная Америка и Австралия с расширяющимся влиянием | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Волатильность цен на удобрения

Колебания цен на природный газ удвоили котировки мочевины между 2022 и 2024 годами, сокращая маржу производителей пшеницы до 65 долларов США за гектар. Нарушения поставок из России и Беларуси дополнительно ужесточили рынки фосфатов, при этом запасы DAP в Восточной Африке упали до 43-дневного покрытия. Мелкие фермеры с ограниченным кредитом в Эфиопии и Бангладеш сократили внесение питательных веществ на 15%, что привело к более низким урожаям и более высоким скидкам качества. Многонациональные агроинпутные фирмы ответили расширением смешивания сульфата калия в Марокко, однако лаги времени прохождения вызвали региональные ценовые искажения. Хотя проекты зеленого аммиака обещают разорвать связь затрат азота с ископаемой энергией, масштабируемость до 2030 года остается неопределенной, ограничивая облегчение в среднесрочной перспективе.

Геополитические экспортные ограничения

Россия ограничила поставки пшеницы на уровне 10,6 миллиона метрических тонн в 2025 году для стабилизации отечественных цен на хлеб, подняв котировки Free On Board (FOB) в Новороссийске на 14%. Запрет на экспорт Индии в мае 2024 года после урожая, сокращенного жарой, убрал 7 миллионов метрических тонн из азиатских торговых потоков, вызвав скачки ставок в тендерах Юго-Восточной Азии. Симуляции Международного института исследований продовольственной политики (IFPRI) предполагают, что такие одновременные ограничения экспорта могут усилить глобальные ценовые шоки на 100%, подрывая покупательную способность потребителей в зависимых от импорта государствах. Механизмы разрешения споров ВТО предлагают ограниченное сдерживание, поскольку исключения продовольственной безопасности превосходят риск штрафов. Частные трейдеры хеджируют через контракты смесей из множества источников, однако несоответствия фрахта и качества повышают сложность транзакций.

Географический анализ

Азиатско-Тихоокеанский регион составил 38% доли рынка пшеницы в 2024 году. Северная Америка поддерживает устойчивую экспортную позицию, поддерживаемую современными сетями хранения, железнодорожными и речными сетями. Прогнозируется, что поставки США поднимутся до 27 миллионов метрических тонн в 2025/26 году, помогая более слабый доллар и достаточные запасы в наличии. Политическая ясность по генетически отредактированным культурам ускоряет развертывание гибридных линий, однако эпизодические засухи в Высоких равнинах увеличивают производственную волатильность и страховые претензии. Прерии Канады, хотя и уязвимы к дефициту влаги, используют премии яровой пшеницы с более высоким содержанием белка, которые смягчают колебания доходов. Гранты на климатически-умные товары стоимостью 3,1 миллиарда долларов США катализируют регенеративные практики, такие как раздельное внесение удобрений, которые сокращают выбросы закиси азота.

CAGR Африки 5,4% до 2030 года опережает рост населения, поскольку городские диеты поворачиваются к хлебу и макаронам на основе пшеницы. Европа остается ключевым поставщиком в Северную Африку и на Ближний Восток несмотря на колебания урожайности от нерегулярных осадков. Украинское зерно помогает укрепить продовольственную безопасность, одновременно умиротворяя производителей стран-членов, опасающихся ценовых депрессий[3]Источник: Европейская зерновая ассоциация COCERAL, "Прогноз зерновых культур ЕС-27 2025," coceral.eu. Строгие допуски микотоксинов и схемы устойчивости, такие как Farm to Fork, повышают затраты на соблюдение, но позволяют европейским экспортерам требовать премии за качество. Инвестиции в платформы дистанционного зондирования теперь позволяют кооперативам прогнозировать уровень белка на полевом уровне до уборки урожая, оптимизируя стратегии сегрегации.

Азиатско-Тихоокеанский регион демонстрирует самый широкий спектр производственных систем, от высокозатратных северокитайских мега-ферм до участков, где доминируют мелкие фермеры Южной Азии. Австралия ожидает 30,6 миллиона метрических тонн производства в 2025 году на основе консервационной обработки почвы, противодействуя тенденциям снижения осадков. Принятие прецизионных распылителей в китайских провинциях сократило использование гербицидов на 18%, улучшив маржу и экологические показатели. Наоборот, Индонезия и Филиппины остаются почти полностью зависимыми от импорта, подвергая потребителей глобальным ценовым колебаниям. Региональные соглашения о свободной торговле снижают тарифные барьеры, однако нетарифные препятствия, такие как санитарные протоколы, все еще замедляют трансграничные потоки.

Последние отраслевые разработки

- Май 2025: USDA выплатила 3,1 миллиарда долларов США на 141 климатически-умный товарный проект, включая множество пилотных проектов, ориентированных на пшеницу.

- Ноябрь 2024: Corteva представила негенетически модифицированную гибридную пшеницу с на 10% более высоким потенциалом урожайности и на 20% лучшей засухоустойчивостью, запланированную к выпуску в 2027 году.

- Август 2024: USDA предоставила разрешение на выращивание засухоустойчивой пшеницы HB4 в Соединенных Штатах.

- Апрель 2024: OlsAro получила 2,5 миллиона евро (2,7 миллиона долларов США) для коммерциализации солеустойчивых сортов пшеницы после 52%-ного прироста урожайности в испытаниях в Бангладеш.

Область охвата глобального отчета по рынку пшеницы

Пшеница широко культивируется для своих семян и зерновых злаков, которые являются основным продуктом питания во всем мире. Многие виды пшеницы вместе составляют род Triticum, из которых наиболее широко выращиваемой является обыкновенная пшеница (Triticum aestivum).

Рынок пшеницы сегментирован по географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Южная Америка и Ближний Восток и Африка). Отчет включает анализ производства (объем), анализ потребления (объем и стоимость), анализ импорта (объем и стоимость), анализ экспорта (объем и стоимость) и анализ ценовых тенденций рынка пшеницы по всему миру. Отчет предлагает оценку рынка и прогнозы в стоимости (доллары США) и объеме (метрические тонны).

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Южная Америка | Бразилия |

| Аргентина | |

| Чили | |

| Европа | Германия |

| Франция | |

| Италия | |

| Великобритания | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Ближний Восток | Турция |

| Саудовская Аравия | |

| Африка | Южная Африка |

| Кения | |

| Египет |

| По географии (анализ производства (объем), анализ потребления (объем и стоимость), анализ импорта (объем и стоимость), анализ экспорта (объем и стоимость) и анализ ценовых тенденций) | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Чили | ||

| Европа | Германия | |

| Франция | ||

| Италия | ||

| Великобритания | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Ближний Восток | Турция | |

| Саудовская Аравия | ||

| Африка | Южная Африка | |

| Кения | ||

| Египет | ||

Ключевые вопросы, отвеченные в отчете

Какой размер рынка пшеницы в 2025 году и какой рост ожидается к 2030 году?

Размер рынка пшеницы достиг 240 миллиардов долларов США в 2025 году и прогнозируется достичь 294,8 миллиардов долларов США к 2030 году, отражая CAGR 4,2%.

Какой регион держит наибольшую долю глобального спроса на пшеницу сегодня?

Азиатско-Тихоокеанский регион лидирует с 38% глобального потребления благодаря диетическому весу Китая и Индии.

Почему африканский импорт пшеницы растет быстрее, чем отечественное производство?

Быстрая урбанизация и изменяющиеся пищевые предпочтения подталкивают потребление пшеницы на душу населения выше, в то время как производство отстает из-за ограниченного доступа к орошению и ресурсам, поднимая объемы импорта к 63 миллионам метрических тонн к 2028 году.

Как политика биотоплива влияет на использование пшеницы?

Мандаты на смешивание США, ЕС и Бразилии привлекают надежную долю зерна в этанольные трубопроводы, создавая дно спроса, которое стабилизирует цены в годы излишка.

Какие технологии обещают наибольшие приросты урожайности для производителей пшеницы?

Гибридная пшеница, засухоустойчивые трансгенные культуры, такие как HB4, и управление переменной нормы с помощью ИИ коллективно предлагают двузначные процентные приросты урожайности в стрессовых условиях.

Последнее обновление страницы: