Размер и доля рынка распознавания дорожных сигналов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 6.27 Миллиардов долларов США |

| Размер Рынка (2030) | 7.68 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.14% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

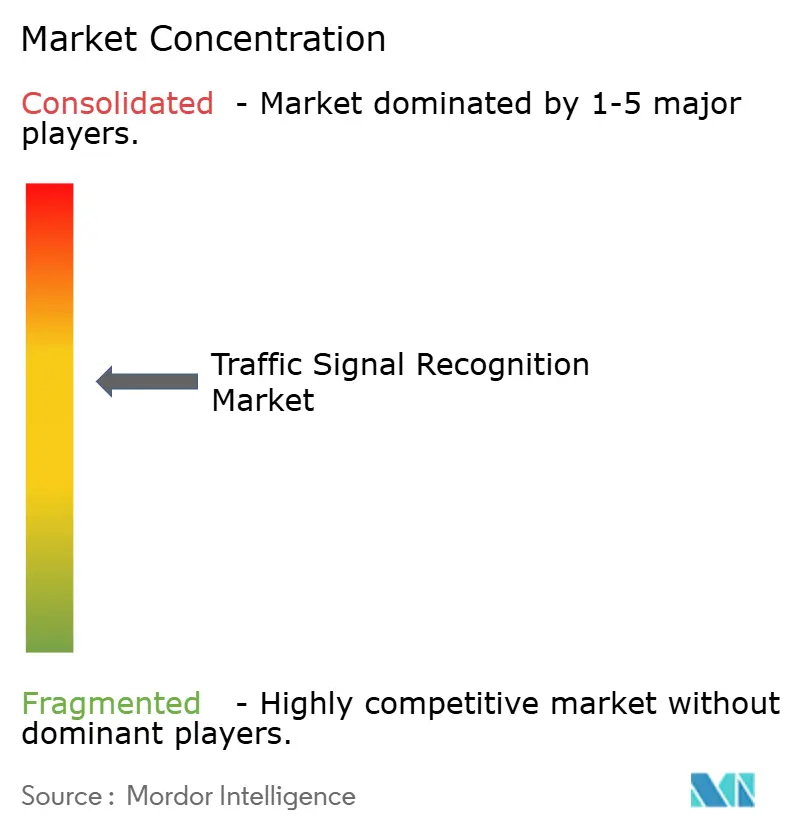

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка распознавания дорожных сигналов от Mordor Intelligence

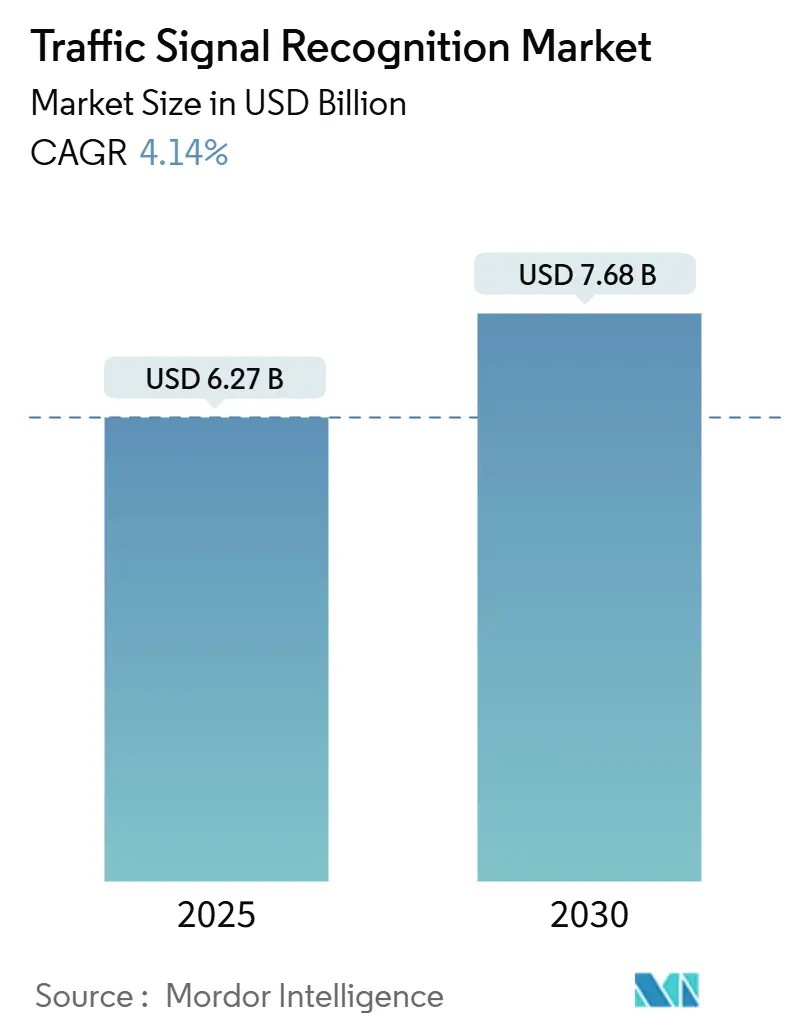

Размер рынка распознавания дорожных сигналов оценивается в 6,27 млрд долларов США в 2025 году и, как ожидается, достигнет 7,68 млрд долларов США к 2030 году при среднегодовом темпе роста 4,14% в течение прогнозируемого периода (2025-2030). Нормативные требования, снижение цен на камеры и автономность уровня 2 Plus расширяют адресную базу за пределы премиум-моделей. Объемы оригинального оборудования теперь обеспечивают поставщикам датчиков эффект масштаба, необходимый для удержания стоимости камер ниже критического порога в 10 долларов США. В то же время усовершенствования программного обеспечения повышают точность распознавания, что способствует телематическому скорингу страхования и будущей сертификации автономных транспортных средств.

Ключевые выводы отчета

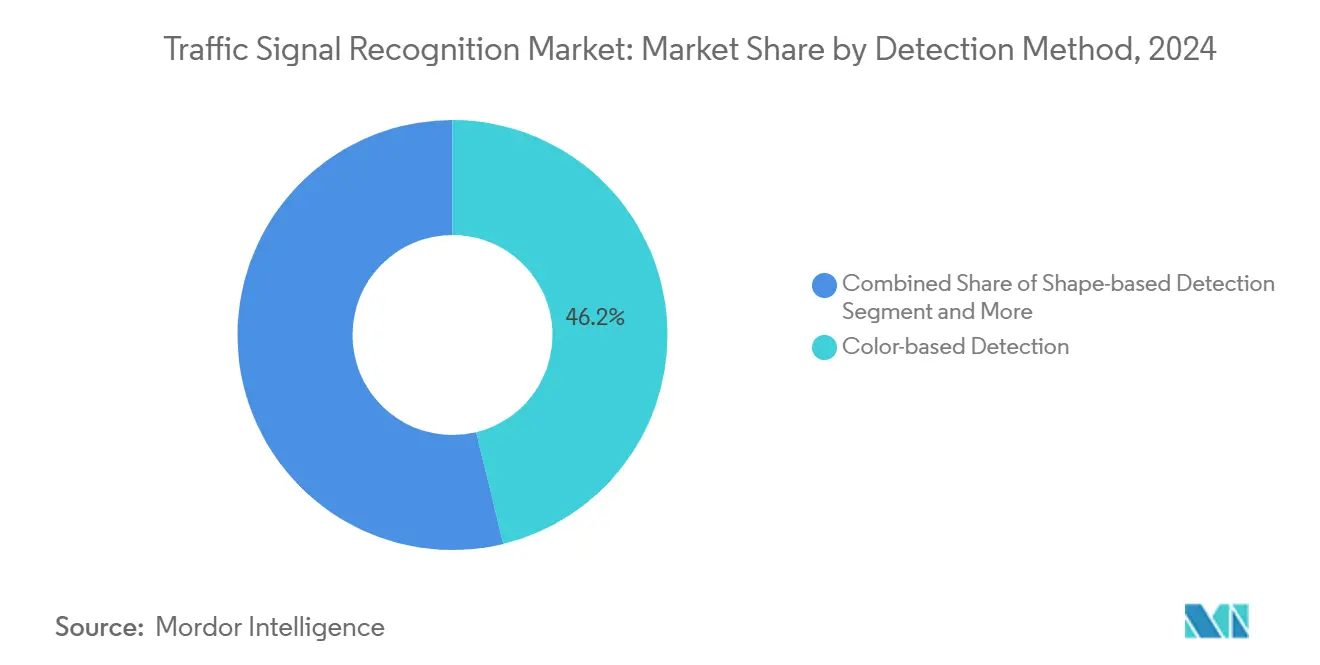

- По методу обнаружения обнаружение на основе цвета лидировало с 46,18% доли рынка распознавания дорожных сигналов в 2024 году; обнаружение на основе глубокого обучения развивается со среднегодовым темпом роста 4,71% до 2030 года.

- По сенсорной технологии камерные системы захватили 63,21% выручки рынка распознавания дорожных сигналов в 2024 году, в то время как слияние LiDAR-камера расширяется со среднегодовым темпом роста 4,34%.

- По типу транспортного средства легковые автомобили составили 86,73% доли рынка распознавания дорожных сигналов по выручке в 2024 году; легкие коммерческие транспортные средства прогрессируют со среднегодовым темпом роста 4,58%.

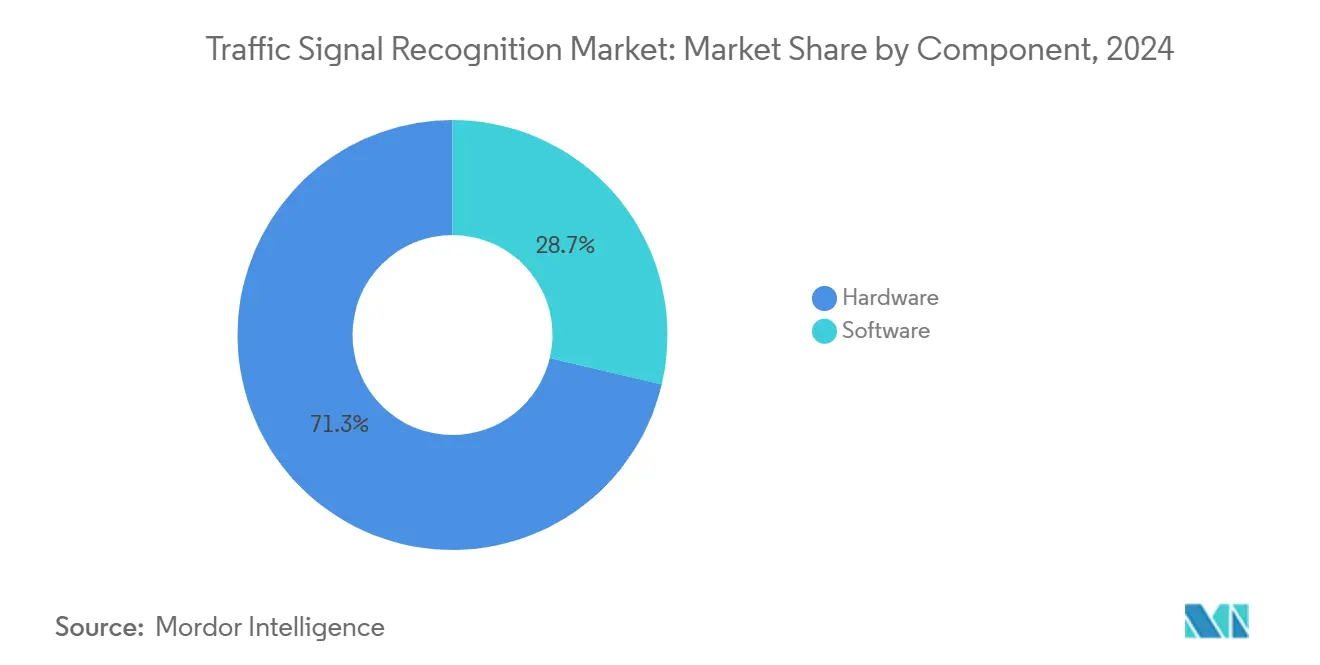

- По компоненту аппаратное обеспечение удерживало 71,29% доли рынка распознавания дорожных сигналов в 2024 году; программное обеспечение растет быстрее всего со среднегодовым темпом роста 5,24%.

- По конечному пользователю системы, установленные OEM, командовали 89,26% доли рынка распознавания дорожных сигналов в 2024 году; модернизация вторичного рынка растет со среднегодовым темпом роста 5,73%.

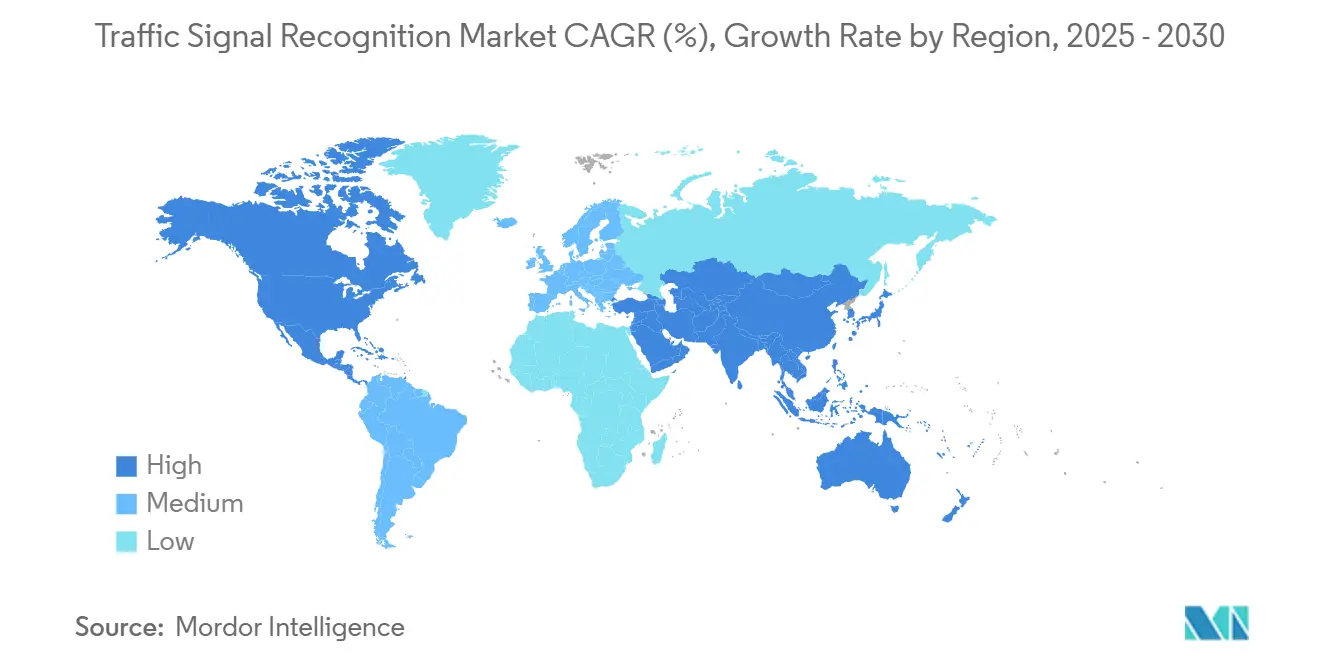

- По географии Азиатско-Тихоокеанский регион представлял 38,75% доли рынка распознавания дорожных сигналов в 2024 году и отслеживает среднегодовой темп роста 4,21% до 2030 года.

Глобальные тенденции и аналитика рынка распознавания дорожных сигналов

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| ADAS, обязательная к регулированию | +1.2% | Глобально, с ведущими позициями ЕС и Северной Америки | Краткосрочный (≤ 2 лет) |

| Снижение кривой стоимости камер | +0.8% | Глобально, с производственным преимуществом Азиатско-Тихоокеанского региона | Среднесрочный (2-4 года) |

| Распространение автономности уровня 2 Plus | +0.7% | Премиум-сегменты Северной Америки и ЕС, распространение на Азиатско-Тихоокеанский регион | Среднесрочный (2-4 года) |

| Динамические обновления знаков с поддержкой V2I | +0.5% | Национальные пилоты в США, ЕС, Китае с фокусом на городах | Долгосрочный (≥ 4 лет) |

| Построение цифровых двойников HD-карт | +0.4% | Ядро Азиатско-Тихоокеанского региона, распространение на развитые рынки | Долгосрочный (≥ 4 лет) |

| Страховая телематика, вознаграждающая точность РДС | +0.3% | Зрелые страховые рынки Северной Америки и ЕС | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Обязательное включение ADAS по регулированию

Обязательные правила превратили обнаружение светофоров из опциональной дополнительной функции в обязательную функцию безопасности. Общий регламент по безопасности II Европейского союза, действующий с июля 2024 года, обязывает каждую новую модель включать интеллектуальную систему помощи по скорости, основанную на входных данных дорожных сигналов, в то время как параллельное правило NHTSA об автоматическом экстренном торможении повышает спрос на пакеты восприятия. OEM теперь проектируют свои электрические системы на основе масштабируемой способности восприятия, которая предвосхищает будущее нормотворчество, эффективно обеспечивая многолетний спрос на рынок распознавания дорожных сигналов[1]"Обзор Общего регламента по безопасности II," Европейская комиссия, ec.europa.eu.

Кривая стоимости камер падает ниже 10 долларов США за единицу

Датчики изображения наконец преодолели стоимостной барьер, который когда-то удерживал передовое зрение от массовых транспортных средств. Дорожная карта автомобильных CMOS Sony и 3-микронный процесс пикселей onsemi снизили цены за единицу ниже 10 долларов США, одновременно повысив HDR до 120 дБ и сократив темновой ток в 28 раз[2]"Краткая информация о продукте AR0820AT HDR Sensor," onsemi, onsemi.com . Низкие цены позволяют OEM развертывать восемь или более камер на транспортное средство, умножая точки обзора, которые коллективно повышают точность распознавания в сценариях бликов, заднего света и мерцания LED.

Распространение автономности уровня 2 Plus

Автопроизводители все чаще рассматривают уровень 2 Plus как золотую середину между удобством водителя и нормативной сложностью. Программы, такие как сотрудничество Volkswagen с Mobileye и Valeo, интегрируют 360° окружающее восприятие, чтобы транспортные средства могли удерживать полосу, управлять перекрестками и считывать светофоры без помощи рук, пока водитель осуществляет надзор. Эти развертывания зависят от отказоустойчивого обнаружения дорожных сигналов, которое также питает рабочие процессы сопоставления карт следующего поколения и облачной проверки.

Динамические обновления знаков с поддержкой V2I

Пилоты связи транспортное средство-инфраструктура (V2I) в Лос-Анджелесе, Гамбурге и Шанхае передают данные о фазе и времени сигнала по сотовой связи, сокращая задержку для соответствия критически важным для безопасности порогам. Знание переходов фаз в реальном времени позволяет бортовому программному обеспечению прогнозировать оптимальную скорость подъезда и сокращает простой на красный свет, создавая муниципальные стимулы для более широкого развертывания сети[3]"Окончательное правило для автоматического экстренного торможения," Национальная администрация безопасности дорожного движения, nhtsa.gov.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Плохое распознавание при низкой видимости | -0.6% | Глобально, с наибольшим воздействием в северном климате | Краткосрочный (≤ 2 лет) |

| Расходы на проверку наборов данных для конкретных стран | -0.4% | Глобальная фрагментация, наибольшее воздействие на развивающиеся рынки | Среднесрочный (2-4 года) |

| Кибер-ответственность за ошибочное отображение знаков | -0.2% | Регулятивный фокус Северной Америки и ЕС, глобальные последствия | Среднесрочный (2-4 года) |

| Переход бюджета OEM к приоритетам конкурирующих датчиков | -0.1% | Глобально, с концентрацией премиум-сегмента | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Плохое распознавание при низкой видимости и экстремальных погодных условиях

Снег, туман и сильный дождь по-прежнему бросают вызов камерам, создавая сбои в обслуживании, которые подрывают общественное доверие. Лабораторные достижения, такие как Snow-CLOCs (86,61% точности обнаружения зимой), еще не перевелись в единообразную уличную производительность, подталкивая разработчиков к слиянию LiDAR-камера и тепловым наложениям. Пробелы в надежности давят на регуляторов, которые требуют четко определенных оболочек производительности перед продвижением законодательства без помощи рук.

Расходы на проверку наборов данных для конкретных стран

Цвет головки сигнала, форма, высота монтажа и фоновый беспорядок сильно различаются между рынками, заставляя каждого поставщика алгоритмов собирать, аннотировать и тестировать местные изображения. Внутренний аудит Waymo обнаружил, что 71,7% состояний дорожных сигналов отсутствуют или неизвестны в сторонних наборах, и пришлось перестроить метки перед развертыванием, иллюстрируя скрытую стоимость глобального масштаба. Более мелкие поставщики сталкиваются с запретительными расходами на сбор и проверку, которые замедляют вход на рынок распознавания дорожных сигналов.

Анализ сегментов

По методу обнаружения: ИИ-алгоритмы движут эволюцию распознавания

Обнаружение на основе цвета удерживало 46,18% выручки рынка распознавания дорожных сигналов в 2024 году, свидетельство его долгого использования RGB-порогов. Тем не менее, обнаружение на основе глубокого обучения растет со среднегодовым темпом роста 4,71% до 2030 года, поскольку сверточные и трансформерные сети доказывают превосходство при окклюзии и переменном освещении. Размер рынка распознавания дорожных сигналов для обнаружения на основе глубокого обучения прогнозируется к экспоненциальному росту к 2030 году, отражая предпочтения OEM к программно-обновляемым улучшениям точности.

YOLOv5 и сети на основе внимания теперь достигают более 95% точности и свыше 98% полноты, сохраняя вывод ниже 45 мс, соответствуя бюджетам безопасности реального времени. По мере созревания конвейеров обновления по воздуху автопроизводители могут переобучать модели на кадрах граничных случаев и отправлять обновления без замены аппаратного обеспечения. Рынок распознавания дорожных сигналов продолжает переходить к стекам, ориентированным на ИИ, где дифференциаторы находятся в курировании данных, а не в схемном дизайне.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По сенсорной технологии: мульти-модальное слияние набирает обороты

В 2024 году камерные системы захватили 63,21% выручки рынка распознавания дорожных сигналов, обусловленные снижением затрат на BOM и интеграцией передовых программных инструментов, что повысило эффективность и функциональность системы. Это доминирование подчеркивает растущее принятие камерных систем в приложениях распознавания дорожных сигналов. Несмотря на замедление темпов роста, размер рынка для камерных систем в распознавании дорожных сигналов прогнозируется к резкому росту с сильным среднегодовым темпом роста до 2030 года, поддерживаемым непрерывными технологическими достижениями.

Слияние LiDAR-камера является наиболее быстро развивающимся подсегментом со среднегодовым темпом роста 4,34%, поскольку поставщики, такие как Hesai, планируют 50%-ное снижение цен, которое размещает твердотельные устройства в основных комплектациях. SparseLIF и аналогичные фреймворки выравнивают геометрию облака точек с текстурой изображения, создавая избыточность, которая поддерживает распознавание, когда блики или осадки ослепляют камеры. Варианты с поддержкой радара добавляют векторы скорости, которые предсказывают изменения фазы, иллюстрируя, как мульти-сенсорное смешивание перестраивает рынок распознавания дорожных сигналов.

По типу транспортного средства: коммерческие применения движут рост

В 2024 году легковые автомобили командовали значительной 86,73% долей потребительских расходов на рынке распознавания дорожных сигналов, подчеркивая влияние ориентированных на потребителя правил безопасности, приоритизирующих передовые функции безопасности и соответствие строгим стандартам. Между тем, легкие коммерческие транспортные средства растут, регистрируя среднегодовой темп роста 4,58%. Этот рост обусловлен растущим принятием операторами флота программ оценки водителей.

Менеджеры флота квантифицируют ROI через более низкие показатели столкновений и экономию топлива от более плавных подходов к перекресткам. Партнерства, такие как Aurora-Continental-NVIDIA, нацелены на тяжелые грузовики, где циклы дальних перевозок увеличивают выгоды от автоматизации перекрестков. Эта динамика расширяет клиентскую базу за пределы традиционных седановых сегментов и прочно встраивает фразу рынок распознавания дорожных сигналов в обсуждения логистических стратегий.

По компоненту: дифференциация программного обеспечения ускоряется

Аппаратное обеспечение по-прежнему принесло 71,29% доли выручки рынка распознавания дорожных сигналов в 2024 году, отражая материальную ведомость материалов. Однако программное обеспечение растет на 5,24% ежегодно, поскольку OEM поворачиваются к программно-определяемым транспортным средствам. SuperVision и Chauffeur от Mobileye показывают, что алгоритмы командуют большей выручкой, чем стекло и силикон.

Ценность, ориентированная на код, разблокирует повторяющиеся доходы через подписки на функции и сборы за обновления карт, аспект, все более критичный в индустрии распознавания дорожных сигналов. Циклы непрерывного обучения, которые собирают анонимизированные кадры камеры, поддерживают восприятие свежим без отзывов. В результате рынок распознавания дорожных сигналов эволюционирует в платформенную игру, а не в одноразовую продажу аппаратного обеспечения.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечному пользователю: модернизация вторичного рынка набирает обороты

Платформы, установленные OEM, заявили о 89,26% доли выручки рынка распознавания дорожных сигналов в расходах 2024 года, поддерживаемые интеграцией, обусловленной политикой. Тем не менее, модернизация вторичного рынка растет со среднегодовым темпом роста 5,73%, поскольку операторы модернизируют стареющие флоты для соответствия требованиям страховщика или муниципального тендера. Cambridge Mobile Telematics измерила 20%-ное падение отвлечения и 27%-ное падение превышения скорости среди пользователей модернизированных комплектов безопасности.

Устойчивость сегмента подчеркивает неудовлетворенный спрос в регионах с медленным оборотом новых транспортных средств. Модульные камерные капсулы с адаптерами CAN-шины позволяют установщикам добавлять распознавание сигналов к десятилетнему шасси в течение часа. Несмотря на решение Mobileye свернуть свою собственную модернизационную единицу, нишевые специалисты остаются позиционированными для захвата доли на рынке распознавания дорожных сигналов, где расчеты ROI флота превосходят кэшет потребительского бренда.

Географический анализ

Азиатско-Тихоокеанский регион лидировал с 38,75% доли выручки рынка распознавания дорожных сигналов в 2024 году и ожидается рост со среднегодовым темпом роста 4,21% до 2030 года. Внутренние регулирования, пилоты умных городов и вертикальная интеграция концентрируют рынок распознавания дорожных сигналов в Китае, Японии и Южной Корее. Коридоры V2I Шэньчжэня питают карты фаз в реальном времени тестовым флотам, в то время как сенсорная индустрия Токио поставляет HDR-имиджеры глобальным OEM. Региональный высокоплотный трафик создает разнообразные наборы данных, которые обостряют робустность глубокого обучения и ускоряют глобальные циклы валидации.

Европа следует, продвигаемая Общим регламентом по безопасности II. Новое подразделение Aumovio Continental и сенсорно-слиянные наборы Bosch закрепляют поставку, в то время как строгие правила кибербезопасности формируют архитектуры обработки данных. Страховая телематика в Германии и Великобритании вознаграждает проверенное соответствие, направляя потребительский спрос на рынок распознавания дорожных сигналов.

Северная Америка извлекает выгоду из федеральных мандатов безопасности и пилотов автономности, поддерживаемых венчурным капиталом. Юридическая проверка граничных случаев Калифорнии подталкивает поставщиков к документированию отказобезопасной производительности, в то время как зимний климат Канады предоставляет естественные лаборатории для тестирования в неблагоприятных погодных условиях. Вместе эти факторы поддерживают диверсифицированную, но взаимосвязанную географию, где достижения в одном регионе быстро распространяются на другие через глобально распределенные программы OEM.

Конкурентный ландшафт

Рынок распознавания дорожных сигналов умеренно консолидирован: топ-пять поставщиков контролировали заметную глобальную долю выручки в 2024 году. Гиганты уровня 1 - Continental, Bosch, DENSO - используют производственный масштаб и долгосрочную интеграцию OEM. Специализированные игроки, такие как Mobileye, фокусируются на программном обеспечении восприятия и лицензировали свои платформы нескольким автопроизводителям. Кремниевые партнерства иллюстрируют размытую грань между компонентом и алгоритмом; DENSO совместно разрабатывает ASIC ADAS следующего поколения с onsemi, в то время как Bosch закупает HDR-имиджеры у Sony.

Стратегические ходы подчеркивают сдвиг к экосистемным играм. Continental выделил свою сенсорную деятельность под лейблом Aumovio в апреле 2025 года, нацеливаясь на IPO в сентябре 2025 года для привлечения капитала для программно-определяемой автономии. Volkswagen углубил связи с Mobileye и Valeo для программ MQB уровня 2 Plus, объединив данные камеры и радара для уточнения распознавания сигналов. Анонсированное 50%-ное снижение цен LiDAR Hesai, вероятно, стимулирует более широкие пакеты сенсорного слияния среди поставщиков среднего уровня, усиливая ценовое давление на рынке распознавания дорожных сигналов.

Возможности белого пространства вращаются вокруг обнаружения зон строительства, временных светофоров и аналитики подключенных перекрестков. Подразделение BlueCity Ouster иллюстрирует, как сочетание бордюрного LiDAR с восприятием в транспортном средстве дает городские панели оптимизации. Чтобы выиграть слоты дизайна OEM, стартапы, входящие в индустрию распознавания дорожных сигналов, должны доказать масштабируемость конвейера данных и устойчивость к погодным условиям. Тем не менее, нишевые контракты в инфраструктуре умных городов остаются доступными с сосредоточенными предложениями.

Лидеры индустрии распознавания дорожных сигналов

-

Continental AG

-

Robert Bosch GmbH

-

Mobileye Corporation

-

DENSO Corporation

-

ZF Friedrichshafen AG

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в индустрии

- Апрель 2025: Continental представила бренд Aumovio перед своим IPO в сентябре 2025 года, сосредоточившись на сенсорных решениях для программно-определяемых автономных транспортных средств.

- Март 2025: Volkswagen расширил сотрудничество с Valeo и Mobileye, чтобы привнести автоматизацию уровня 2 Plus в будущие модели MQB, добавив массивы 360° камер и радаров для вождения без рук и умной парковки.

- Январь 2025: Aurora, Continental и NVIDIA сформировали стратегический альянс для коммерциализации беспилотных грузовиков на SoC NVIDIA DRIVE Thor, с серийным производством, запланированным на 2027 год.

Область применения глобального отчета по рынку распознавания дорожных сигналов

Рынок распознавания дорожных сигналов был сегментирован по типу обнаружения дорожных знаков, типу транспортного средства и географии.

| Обнаружение на основе цвета |

| Обнаружение на основе формы |

| Обнаружение признаков / на основе глубокого обучения |

| Камерные системы |

| РДС с поддержкой радара |

| Слияние LiDAR-камера |

| Мульти-модальные |

| Легковые автомобили |

| Легкие коммерческие транспортные средства |

| Средние и тяжелые коммерческие транспортные средства |

| Автобусы и тренеры |

| Аппаратное обеспечение |

| Программное обеспечение |

| Установленные OEM |

| Модернизация вторичного рынка |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Остальная Северная Америка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Испания | |

| Италия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Южная Корея | |

| Индия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | Саудовская Аравия |

| Объединенные Арабские Эмираты | |

| Египет | |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По методу обнаружения | Обнаружение на основе цвета | |

| Обнаружение на основе формы | ||

| Обнаружение признаков / на основе глубокого обучения | ||

| По сенсорной технологии | Камерные системы | |

| РДС с поддержкой радара | ||

| Слияние LiDAR-камера | ||

| Мульти-модальные | ||

| По типу транспортного средства | Легковые автомобили | |

| Легкие коммерческие транспортные средства | ||

| Средние и тяжелые коммерческие транспортные средства | ||

| Автобусы и тренеры | ||

| По компоненту | Аппаратное обеспечение | |

| Программное обеспечение | ||

| По конечному пользователю | Установленные OEM | |

| Модернизация вторичного рынка | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Остальная Северная Америка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Испания | ||

| Италия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Южная Корея | ||

| Индия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Объединенные Арабские Эмираты | ||

| Египет | ||

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Что движет недавним ростом рынка распознавания дорожных сигналов?

Обязательные регулирования ADAS в Европейском союзе и Соединенных Штатах, в сочетании с падением цен камер ниже 10 долларов США за единицу, быстро расширяют принятие OEM и подталкивают рынок к основным объемам.

Какой метод обнаружения набирает наибольший импульс?

Обнаружение на основе глубокого обучения является наиболее быстро растущим методом, продвигающимся со среднегодовым темпом роста 4,71%, поскольку сверточные и трансформерные сети превосходят традиционные подходы на основе цвета в сложных условиях.

Насколько значительно слияние LiDAR-камера для будущих развертываний?

Хотя камеры остаются доминирующими, слияние LiDAR-камера является наиболее быстро растущим сегментом сенсорной технологии со среднегодовым темпом роста 4,34%, потому что оно смягчает проблемы видимости, связанные с погодой, и повышает избыточность.

Почему операторы флота инвестируют в решения модернизации вторичного рынка?

Комплекты модернизации позволяют коммерческим флотам оборудовать старые транспортные средства распознаванием дорожных сигналов, снижая страховые премии и улучшая показатели безопасности без ожидания оборота новых транспортных средств.

Какой регион лидирует на рынке распознавания дорожных сигналов?

Азиатско-Тихоокеанский регион командует наибольшей региональной долей в 38,75% благодаря своему производственному масштабу, поддерживающей государственной политике и плотной городской тестовой среде.

Как страховые компании влияют на принятие?

Программы телематики на основе использования в Северной Америке и Европе связывают скидки премий с проверенным соответствием дорожным сигналам, поощряя как водителей, так и флоты к активации и поддержанию функций распознавания.

Последнее обновление страницы: