Размер и доля рынка лабораторной робототехники

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

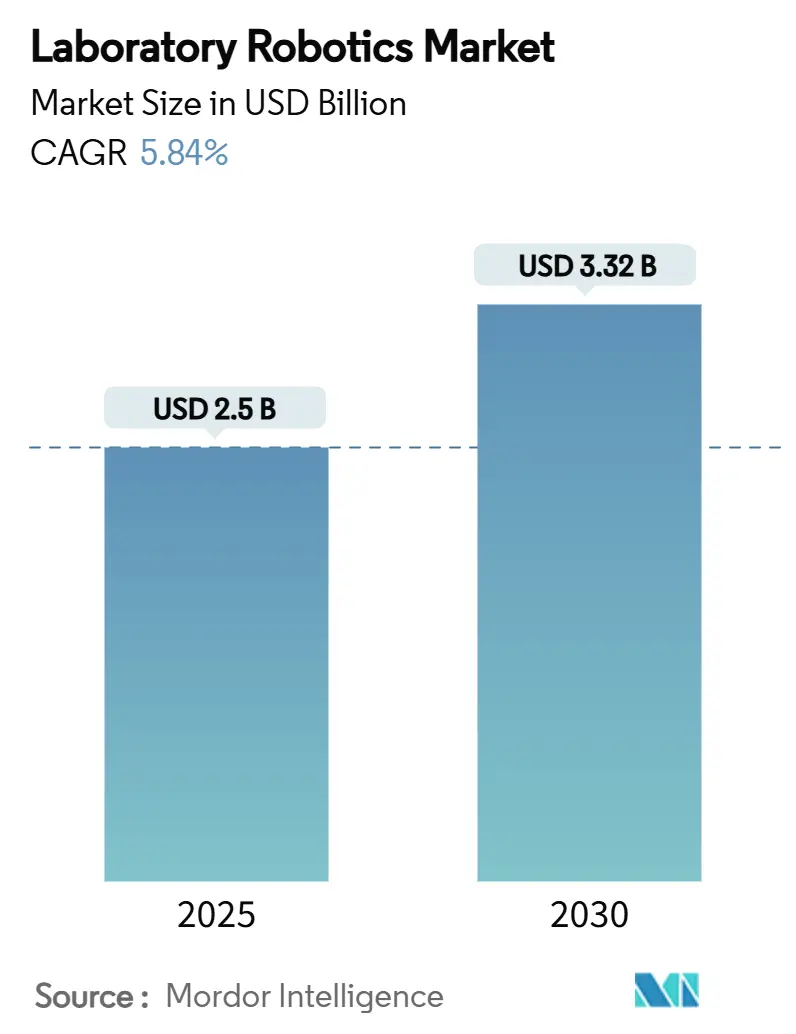

| Размер Рынка (2025) | 2.5 Миллиардов долларов США |

| Размер Рынка (2030) | 3.32 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.84% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка лабораторной робототехники от Mordor Intelligence

Рынок лабораторной робототехники оценивается в 2,5 млрд долл. США в 2025 году и прогнозируется достичь 3,32 млрд долл. США к 2030 году, развиваясь с CAGR 5,84%. Измеряемая траектория сигнализирует о переходе от закупок, обусловленных чрезвычайными ситуациями, к дисциплинированным долгосрочным дорожным картам автоматизации. Спрос на системы, готовые к одобрению FDA, растет по мере вступления в силу окончательного правила по лабораторно-разработанным тестам в 2025 году, подталкивая лаборатории к робототехнике, соответствующей ISO-15189. Пайплайны персонализированной медицины, мандаты устойчивости и модульные робототехнические экосистемы дополнительно подкрепляют инвестиционные решения. Поставщики, которые объединяют программное обеспечение, инструменты и поддержку валидации, продолжают захватывать долю кошелька, в то время как новые конкуренты сосредотачиваются на акустическом дозировании, мобильной манипуляции и интеграции ИИ для дифференциации на рынке лабораторной робототехники. [1]Center for Drug Evaluation and Research, "Electronic Systems, Electronic Records, and Electronic Signatures in Clinical Investigations: Questions and Answers," U.S. Department of Health and Human Services, fda.gov

Ключевые выводы отчета

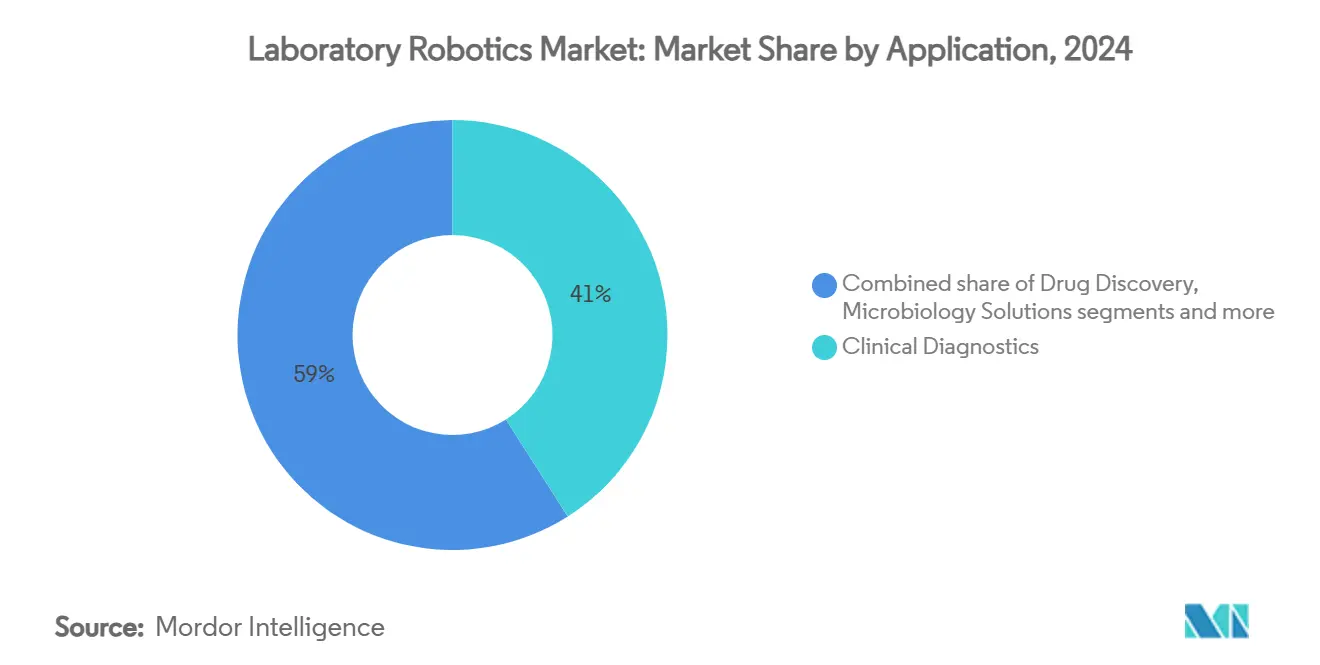

- По применению клиническая диагностика занимала 41% доли рынка лабораторной робототехники в 2024 году, тогда как геномные решения готовы расти с CAGR 11,20% до 2030 года.

- По конечным пользователям фармацевтические и биотехнологические компании лидировали с 38,50% долей выручки в 2024 году; контрактные исследовательские организации будут расширяться с CAGR 9,80% до 2030 года.

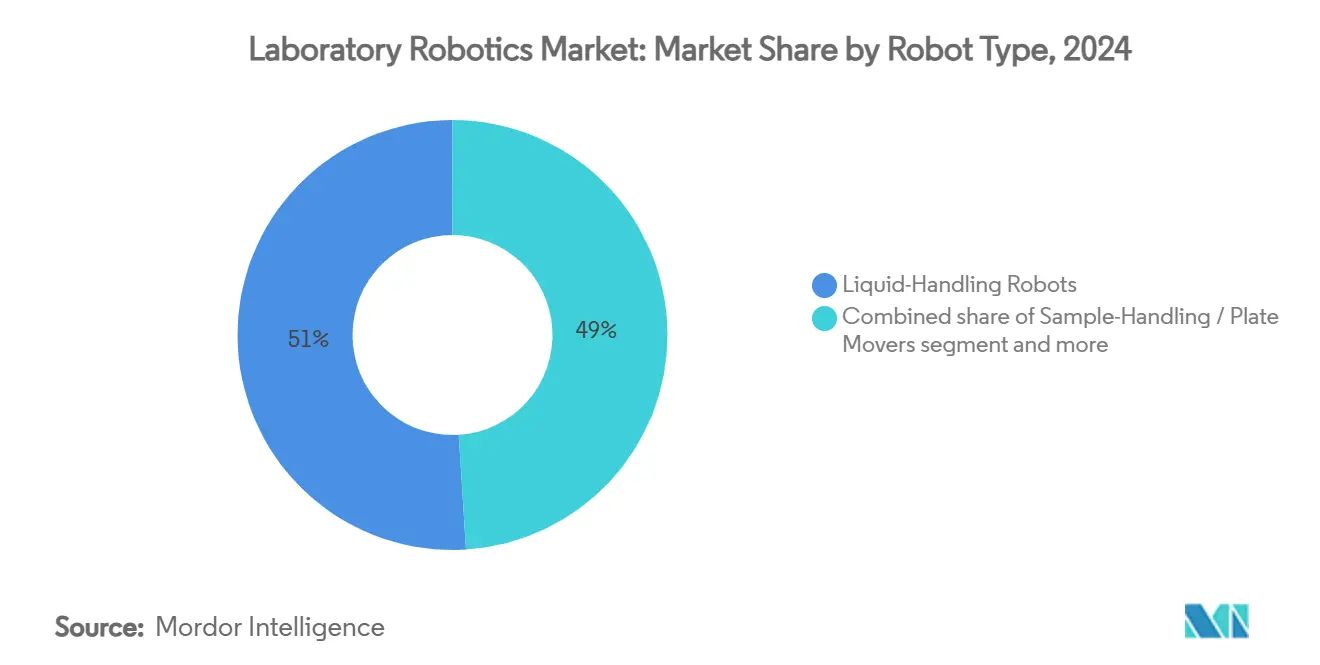

- По типу роботов платформы для обработки жидкостей составляли 55% размера рынка лабораторной робототехники в 2024 году; прогнозируется, что коллаборативные мобильные лабораторные роботы зарегистрируют CAGR 13,50% до 2030 года.

- По стадии рабочего процесса аналитическое и ассейное выполнение доминировало с 47% долей размера рынка лабораторной робототехники в 2024 году, в то время как преаналитическая подготовка образцов прогнозируется вырасти с CAGR 10,40% между 2025-2030 годами.

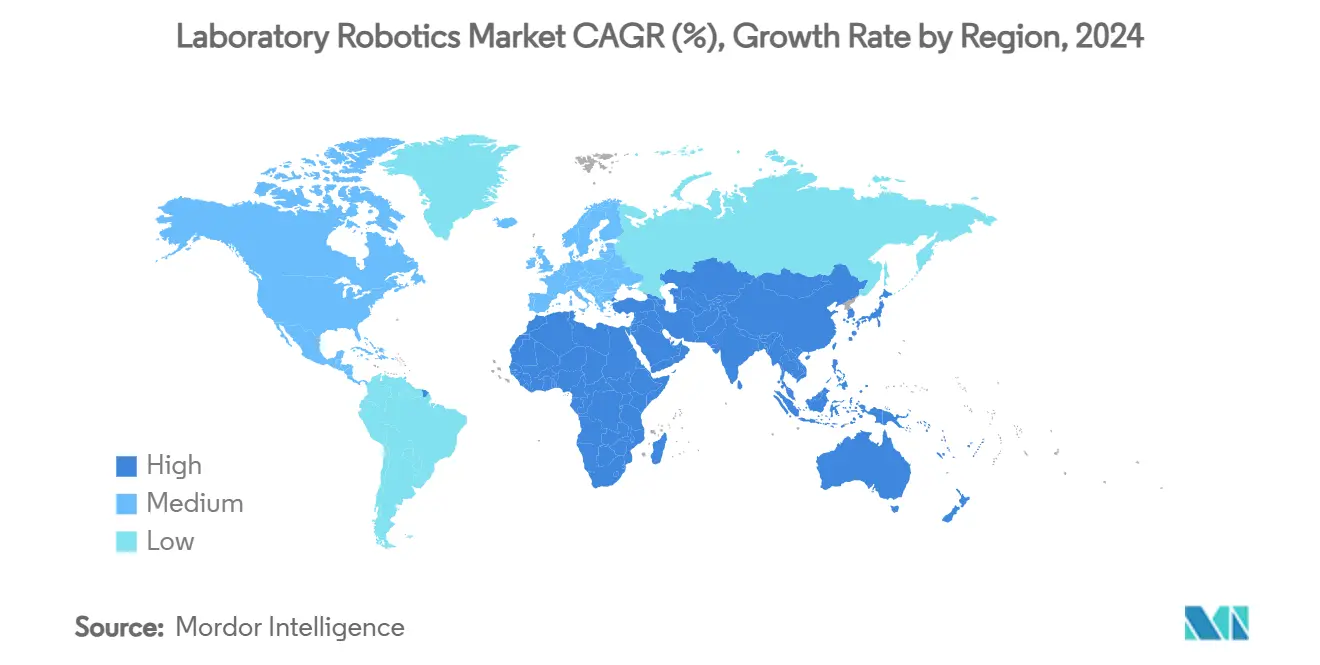

- По географии Северная Америка захватила 40,80% доли рынка лабораторной робототехники в 2024 году; Азиатско-Тихоокеанский регион готов к CAGR 8,30% благодаря поддерживаемым правительством программам модернизации.

Тенденции и аналитика глобального рынка лабораторной робототехники

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая значимость | Временная шкала воздействия |

|---|---|---|---|

| Растущий спрос на биобезопасность и высокопроизводительный скрининг без ошибок | 1.80% | Глобально, с концентрацией в Северной Америке и ЕС | Среднесрочно (2-4 года) |

| Ускорение программ готовности к пандемии (например, финансирование CEPI, BARDA) | 1.20% | Ядро в Северной Америке и ЕС, распространение в АТЭС | Краткосрочно (≤ 2 лет) |

| Рост персонализированной медицины, требующей гибкой обработки малых объемов жидкости | 1.50% | Глобально, раннее принятие в Северной Америке и ЕС | Долгосрочно (≥ 4 лет) |

| Принятие самооптимизирующихся ячеек "лаборатории будущего" с поддержкой ИИ | 0.90% | Ядро в АТЭС, расширение в Северную Америку и ЕС | Долгосрочно (≥ 4 лет) |

| Корпоративные дорожные карты нулевых выбросов, благоприятствующие энергоэффективным коботам | 0.70% | ЕС и Северная Америка, появление в АТЭС | Среднесрочно (2-4 года) |

| Интеграция робототехнических микрофабрик внутри CDMO | 0.60% | Глобально, с ранними приобретениями в Северной Америке, ЕС, Азии | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущий спрос на биобезопасность и высокопроизводительный скрининг без ошибок

Политики по снижению биологических рисков теперь требуют, чтобы объекты BSL-3 и BSL-4 исключили ручной контакт с инфекционными образцами. Автоматизированные линии в Mayo Clinic обрабатывают более 6 миллионов анализов ежегодно, при этом уменьшая объемы забора крови вдвое, демонстрируя, как робототехника улучшает как безопасность, так и управление образцами. Интегрированные модули визуализации и ИИ отмечают аномалии пипетирования в режиме реального времени, удовлетворяя аудитам целостности данных. Поставщики добавляют циклы ультрафиолетовой деконтаминации, которые работают между партиями, позволяя круглосуточную работу без компромиссов в безопасности оператора. Эти возможности подкрепляют устойчивый спрос на рынке лабораторной робототехники, особенно в референс-лабораториях и центрах тестирования вакцин.

Ускорение программ готовности к пандемии

Агентства общественного здравоохранения выделяют многомиллиардные бюджеты, которые прямо требуют автоматизации, готовой к всплескам. Гранты CEPI и BARDA предусматривают платформы, которые масштабируются от исследований до массового тестирования в течение недель. Самоуправляемая химическая лаборатория Университета Шеффилда сократила временные рамки открытия полимеров на порядки величины через замкнутые рабочие процессы ИИ-роботов. Производители теперь разрабатывают модульные тележки, которые лаборатории могут перенастроить для вирусологических, серологических анализов или анализов активности вакцин в кратчайшие сроки. Финансирование готовности таким образом действует как попутный ветер для гибких систем на рынке лабораторной робототехники. [2]Beckman Coulter Life Sciences, "Beckman Coulter Life Sciences Revolutionizes High-Throughput Genomic Sample Preparation with the New Biomek Echo One System," News-Medical, news-medical.net

Рост персонализированной медицины, требующей гибкой обработки малых объемов жидкости

Секвенирование следующего поколения и омика одиночных клеток часто требуют переносов суб-микролитровых объемов, которые стандартные пипетки не могут воспроизвести. Акустическая платформа Echo от Beckman Coulter дозирует вязкие или летучие реагенты без наконечников, исключая перекрестную контаминацию и отходы расходных материалов. По мере получения нормативного разрешения сопутствующей диагностикой онкологические лаборатории принимают роботы, которые проверяют объемы капель в режиме реального времени, обеспечивая воспроизводимость. Такие прецизионные рабочие процессы поддерживают двузначный рост геномных решений на рынке лабораторной робототехники.

Принятие самооптимизирующихся ячеек "лаборатории будущего" с поддержкой ИИ

Автономные лаборатории связывают машинно-обучающие движки с робототехническими манипуляторами для непрерывного итерирования экспериментов. Исследователи Северной Каролины показали системы под управлением ИИ, выполняющие генерацию гипотез, экспериментирование и анализ без вмешательства человека. Коммерческие системы теперь интегрируют панели прогнозного обслуживания, которые запускают перенаправление протокола при обнаружении износа, сохраняя время работы. Ранние развертывания в материаловедении и открытии лекарств иллюстрируют подъем производительности, который убеждает финансовых директоров финансировать сквозную автоматизацию, подкрепляя расширение рынка лабораторной робототехники.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая значимость | Временная шкала воздействия |

|---|---|---|---|

| Высокая капиталоемкость для установок, соответствующих ISO-15189 | -1.40% | Глобально, особенно остро на развивающихся рынках | Краткосрочно (≤ 2 лет) |

| Дефицит лабораторного персонала, грамотного в робототехнике | -0.80% | Глобально, с концентрацией в АТЭС и развивающихся рынках | Среднесрочно (2-4 года) |

| Пробелы совместимости устаревших LIMS | -0.60% | В основном Северная Америка и ЕС | Краткосрочно (≤ 2 лет) |

| Уязвимость кибербезопасности сетевых лабораторных роботов | -0.50% | Глобально, обостренно в регулируемых отраслях | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокая капиталоемкость для установок, соответствующих ISO-15189

ISO 15189:2022 требует строгой валидации и документации. A2LA аккредитовала первую американскую лабораторию по новому стандарту в 2024 году, подчеркивая обширный аудиторский след, необходимый для клинической робототехники. Оснащение наук о жизни теперь в среднем составляет 837 долл. США за квадратный фут из-за резервного питания, HVAC чистых помещений и безопасных магистралей данных. Меньшие объекты в Латинской Америке и Африке часто откладывают покупки, умеряя краткосрочное поглощение на рынке лабораторной робототехники.

Дефицит лабораторного персонала, грамотного в робототехнике

Лаборатории высокого микса нуждаются в персонале, который может создавать сценарии рабочих процессов, выравнивать системы визуализации и устранять неполадки электромеханических неисправностей. Академические круги все еще преподают биологию и машиностроение в силосах, создавая пробел в конвейере, отмеченный университетскими исследователями, разрабатывающими тестовые стенды ИИ-роботов. Поставщики противодействуют программным обеспечением перетаскивания и курсами сертификации, однако дефицит талантов продолжает сдерживать более широкое развертывание на рынке лабораторной робототехники.

Сегментный анализ

По применению: Геномные решения стимулируют трансформацию персонализированной медицины

Клиническая диагностика внесла наибольшую долю 41% в рынок лабораторной робототехники в 2024 году, поскольку больницы консолидировали обработку образцов под высокопроизводительными линиями. Геномные решения, однако, намечены на CAGR 11,20% до 2030 года, превосходя все другие применения. Робототехнические жидкостные манипуляторы обеспечивают единообразную подготовку библиотек, предпосылку для надежного вызова вариантов в панелях онкологии и редких заболеваний. Микробиологические лаборатории развертывают автоматизированные ячейки идентификации патогенов, которые сокращают время оборота до менее трех часов, поддерживая инициативы антимикробного управления. Платформы открытия лекарств интегрируют этапы визуализации с перемещающими платформами для фенотипического скрининга в масштабе, в то время как протеомные рабочие процессы набирают тягу, поскольку роботы соединяются с высокоразрешающими масс-спектрометрами для открытия биомаркеров.

Размер рынка лабораторной робототехники, связанный с геномными рабочими процессами, будет расти в ногу с падающими затратами на секвенирование и растущими объемами тестов. Системы, которые комбинируют акустический перенос, экологические контроли и прослеживаемость, проверенную штрих-кодом, теперь появляются в списках капитальных бюджетов национальных геномных центров. Фармацевтические пайплайны полагаются на этих гибких роботов для ускорения валидации клинических биомаркеров, подкрепляя геномику как самую быстро развивающуюся часть индустрии лабораторной робототехники.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечному пользователю: Контрактные исследовательские организации ускоряют принятие

Фармацевтические и биотехнологические компании составляли 38,50% выручки рынка лабораторной робототехники в 2024 году, поскольку расходы на НИОКР приоритизируют валидированные платформы замкнутого цикла. Контрактные исследовательские организации, тем временем, идут темпом CAGR 9,80%, отражая тенденции аутсорсинга спонсоров. CRO инвестируют в лаборатории с облачным управлением, где клиенты запускают робототехнические протоколы удаленно, сокращая циклы проектов и освобождая внутренние мощности. Академические институты сочетают гранты с партнерствами поставщиков для доступа к современной автоматизации без полных затрат владения. Клинические лаборатории автоматизируются для сдерживания кадрового дефицита, используя роботы для загрузки анализаторов ночью и ускорения результатов пациентов.

По мере того как дизайны испытаний смещаются к децентрализованным и пациентоцентрированным форматам, CRO принимают мобильных роботов, которые могут перенаправлять планшеты между станциями анализов, документируя содержание в режиме реального времени. Рынок лабораторной робототехники выигрывает, поскольку модели платы за услуги распределяют капитальные затраты между многими спонсорами, поощряя продолжающееся расширение флота.

По типу роботов: Коллаборативные мобильные системы меняют лабораторные рабочие процессы

Роботы для обработки жидкостей сохранили лидерство 55% доли рынка лабораторной робототехники в 2024 году, закрепленное укоренившимися рабочими процессами микропланшетов и пробирок. Появляющиеся коллаборативные мобильные платформы, однако, обещают CAGR 13,50% к 2030 году. Установленные на автономных тележках, эти системы транспортируют планшеты между инкубаторами, тепловизорами и морозильниками, исключая конвейерные ленты и фиксированные рельсы. Гантри для обработки образцов остаются жизненно важными в лабораториях средней производительности, в то время как полностью интегрированные ячейки тотальной автоматизации - в комплекте с декаппером, центрифугами и аналитикой - представляют вершину сквозных решений.

Размер рынка лабораторной робототехники, связанный с коллаборативными мобильными единицами, будет расти, поскольку объекты модернизируют существующие отпечатки вместо строительства зеленых комплексов. Энергосберегающие захваты на основе сплавов с памятью формы снижают эксплуатационные расходы до 90%, соответствуя корпоративным обязательствам нулевых выбросов. Поставщики добавляют датчики близости и суставы ограничения силы, чтобы роботы могли работать рядом с техниками без клеток, ускоряя проекты оптимизации площади пола.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По стадии рабочего процесса: Преаналитическая автоматизация приобретает стратегическое значение

Аналитическое и ассейное выполнение доминировало с 47% размера рынка лабораторной робототехники в 2024 году, однако преаналитическая подготовка образцов растет быстрее всего с CAGR 10,40%. Этапы проверки штрих-кода, аликвотирования и центрифугирования способствуют почти половине всех лабораторных ошибок при ручном выполнении. Робототехнические столы, оснащенные системами видения, сокращают инциденты неправильной маркировки почти до нуля, повышая диагностическую уверенность. Постаналитическое управление данными теперь сочетает выходы QC роботов с лабораторными информационными системами, обеспечивая автоматическое высвобождение результатов или рефлекторное тестирование.

Регуляторы все чаще аудируют цепи обработки образцов под обновленным стандартом ISO, побуждая лаборатории расширить автоматизацию вверх по течению. Поставщики отвечают модульными модулями - вскрывателями пробирок, декапперами и герметизаторами - которые защелкиваются в единое контрольное программное обеспечение. Индустрия лабораторной робототехники поэтому расширяет свой охват от высоковидимых островов пипетирования до холистической оркестровки от колыбели до результата.

Географический анализ

Северная Америка захватила 40,80% доли рынка лабораторной робототехники в 2024 году из-за зрелых биофармацевтических пайплайнов и раннего принятия автоматизации, соответствующей FDA. Больничные сети ускоряют расходы для противодействия текучести персонала, в то время как биотехнологические хабы, поддерживаемые венчурным капиталом в Бостоне и Сан-Диего, устанавливают самооптимизирующиеся ячейки открытий. Федеральное финансирование через Агентство перспективных исследовательских проектов здравоохранения NIH дополнительно подкрепляет заказы на покупку для лабораторий персонализированной медицины.

Прогнозируется, что Азиатско-Тихоокеанский регион достигнет CAGR 8,30% до 2030 года, самого высокого в мире. Пятилетний план Китая направляет 45,2 млн долл. США в НИОКР робототехники, Новая роботическая стратегия Японии добавляет 440 млн долл. США, а Корея выделяет 128 млн долл. США для интеллектуальных систем, катализируя отечественных поставщиков. Фармацевтические производители масштабируют лаборатории контроля качества наряду с производственными линиями для соответствия стандартам ICH и PIC/S, стимулируя проникновение гибких роботов. Академические мегалаборатории, сосредоточенные на популяционной генетике, устанавливают акустические манипуляторы и мобильных роботов для обработки крупномасштабных образцов биобанков.

Европа поддерживает устойчивый импульс, поддерживаемый призывом к робототехнике Горизонт Европа на 183,5 млн долл. США. Статуты устойчивости подталкивают лаборатории к энергоэффективным роботам, которые сокращают зависимость от сжатого воздуха. Немецкие автоматизационные фирмы экспортируют модульные рабочие ячейки по всему ЕС, подкрепляя внутрирегиональные цепочки поставок. Ближний Восток и Африка регистрируют зарождающийся, но ускоряющийся спрос, поскольку хабы медицинского туризма и заводы заполнения-укупорки вакцин модернизируют патологические и QC лаборатории. Южная Америка выигрывает от программ передачи технологий в паре с местным производством реагентов, однако более широкое поглощение зависит от доступности кредита и пайплайнов обучения инженеров. [3]International Federation of Robotics, "Robotics Research: How Asia, Europe and America Invest," ifr.org

Конкурентная среда

Рынок лабораторной робототехники показывает умеренную концентрацию с ядром поставщиков, интегрирующих оборудование, программное обеспечение и валидационные услуги. Thermo Fisher, Beckman Coulter Life Sciences и Hamilton Company объединяют платформы с наборами реагентов, создавая привязку через специфические для рабочих процессов химические вещества. ABB и Agilent сотрудничают, чтобы сочетать артикулированные манипуляторы с хроматографическими инструментами, предлагая поддержку "одного горла для удушения". Собственные движки планирования, которые настраивают задачи на лету, добавляют дальнейшую дифференциацию.

Новые участники подчеркивают нишевые сильные стороны. Специалисты только по акустическому переносу нацеливаются на геномику, в то время как облачно-нативные оркестровочные фирмы продают основанные на подписке контрольные слои, совместимые с несколькими брендами роботов. Крупные фармацевтические компании, такие как Daiichi Sankyo, теперь разрабатывают умные лаборатории внутри компании, давя на поставщиков открывать API для бесшовной интеграции. Модули энергоэффективности, которые переводят неактивных роботов в режим ожидания, сокращают энергопотребление до 30%, соответствуя ESG-картам показателей и становясь решающим фактором во время циклов запросов предложений.

Заявки на интеллектуальную собственность в силовых захватных устройствах и каналах переноса жидкости без загрязнения поддерживают высокие барьеры входа. Тем не менее, микророботы с открытым исходным кодом привлекают академических пользователей, которые позже масштабируются до коммерческих развертываний, расширяя адресуемую базу. Сервисные контракты - предиктивное обслуживание, обновления программного обеспечения и GMP-реквалификация - представляют растущие аннуитетные потоки, подкрепляя конкурентные рвы для действующих лиц, которые могут укомплектовать глобальные команды поддержки. [4]ABB Robotics, "ABB Robotics and Mettler-Toledo International Inc. join forces to accelerate global adoption of flexible lab automation," new.abb.com

Лидеры индустрии лабораторной робототехники

-

Thermo Fisher Scientific Inc.

-

Hamilton Company

-

Tecan Group Ltd.

-

PerkinElmer Inc.

-

Beckman Coulter Life Sciences

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки индустрии

- Июнь 2025: Epson объявила о разработке своего первого коллаборативного робота, предназначенного для чистых помещений наук о жизни, добавляя скриптинг Python и корпуса, классифицированные по ISO.

- Май 2025: Persist AI привлекла 12 млн долл. США в рамках серии A для расширения своей удаленно управляемой лаборатории составления.

- Апрель 2025: Thermo Fisher запустила автоматизированную лабораторию Vulcan, интегрирующую робототехнические пластины и ИИ для аналитики полупроводникового уровня.

- Март 2025: Alcon согласилась приобрести LENSAR за 356 млн долл. США, добавляя платформу роботического катарактного лазера ALLY.

Охват глобального отчета по рынку лабораторной робототехники

Лабораторная робототехника - это практика использования роботов для выполнения или помощи в различных типах лабораторных задач, таких как захват/размещение образца и твердые добавления. Они также могут нагревать/охлаждать, смешивать, встряхивать и тестировать образцы. В то время как лабораторные роботы нашли свое применение в различных отраслях и науках, фармацевтические компании используют их больше, чем любая другая отрасль.

| Открытие лекарств |

| Клиническая диагностика |

| Микробиологические решения |

| Геномные решения |

| Протеомические решения |

| Клинические лаборатории |

| Исследовательские и академические лаборатории |

| Фармацевтические и биотехнологические компании |

| Контрактные исследовательские организации |

| Роботы для обработки жидкостей |

| Роботы для обработки образцов / перемещения планшетов |

| Коллаборативные мобильные лабораторные роботы |

| Полностью интегрированные ячейки тотальной лабораторной автоматизации |

| Преаналитическая подготовка образцов |

| Аналитическое / ассейное выполнение |

| Постаналитическое управление данными |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Индия |

| Китай | |

| Япония | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | Южная Африка |

| Саудовская Аравия | |

| Бахрейн | |

| Объединенные Арабские Эмираты | |

| Египет | |

| Остальной Ближний Восток и Африка |

| По применению | Открытие лекарств | |

| Клиническая диагностика | ||

| Микробиологические решения | ||

| Геномные решения | ||

| Протеомические решения | ||

| По конечному пользователю | Клинические лаборатории | |

| Исследовательские и академические лаборатории | ||

| Фармацевтические и биотехнологические компании | ||

| Контрактные исследовательские организации | ||

| По типу роботов | Роботы для обработки жидкостей | |

| Роботы для обработки образцов / перемещения планшетов | ||

| Коллаборативные мобильные лабораторные роботы | ||

| Полностью интегрированные ячейки тотальной лабораторной автоматизации | ||

| По стадии рабочего процесса | Преаналитическая подготовка образцов | |

| Аналитическое / ассейное выполнение | ||

| Постаналитическое управление данными | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Индия | |

| Китай | ||

| Япония | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Южная Африка | |

| Саудовская Аравия | ||

| Бахрейн | ||

| Объединенные Арабские Эмираты | ||

| Египет | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка лабораторной робототехники?

Рынок лабораторной робототехники составляет 2,5 млрд долл. США в 2025 году и прогнозируется вырасти до 3,32 млрд долл. США к 2030 году.

Какая область применения расширяется быстрее всего?

Геномные решения лидируют в росте с ожидаемым CAGR 11,20%, поскольку автоматизированные рабочие процессы секвенирования следующего поколения масштабируются в программах персонализированной медицины.

Почему контрактные исследовательские организации активно инвестируют в лабораторную робототехнику?

CRO принимают гибкие робототехнические платформы с облачным управлением для удовлетворения аутсорсингового спроса на анализы, стимулируя CAGR 9,80% до 2030 года.

Какой тип роботов показывает самый высокий темп роста?

Прогнозируется, что коллаборативные мобильные лабораторные роботы вырастут с CAGR 13,50%, поскольку они модернизируют существующие лаборатории и поддерживают модульные рабочие процессы.

Как новые требования ISO-15189 повлияют на рыночные расходы?

Соответствие добавляет затраты на валидацию и инфраструктуру, которые временно замедляют принятие, особенно для меньших лабораторий, но в конечном итоге благоприятствует поставщикам с готовыми системами под ключ, соответствующими стандартам.

Какой регион будет больше всего способствовать будущему расширению рынка?

Азиатско-Тихоокеанский регион покажет самый быстрый CAGR 8,30%, поскольку государственные гранты на робототехнику и рост фармацевтических мощностей стимулируют широкое принятие автоматизации.

Последнее обновление страницы: