Размер и доля рынка термопарных датчиков температуры

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

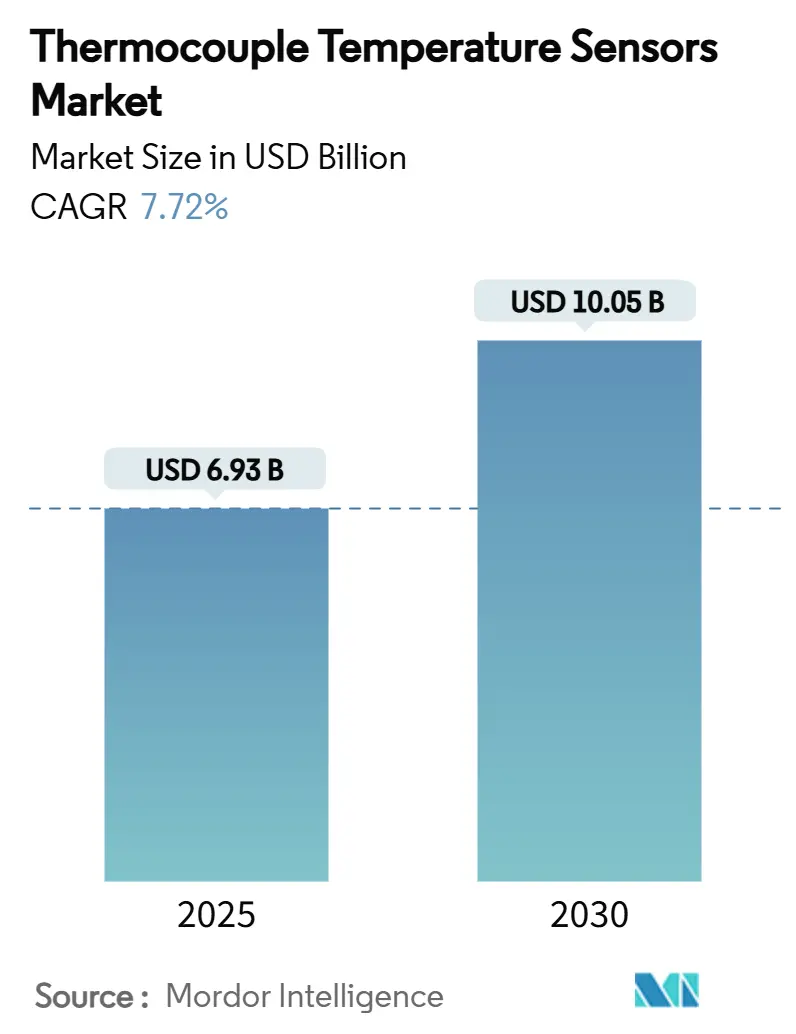

| Размер Рынка (2025) | 6.93 Миллиардов долларов США |

| Размер Рынка (2030) | 10.05 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.72% CAGR |

| Самый Быстрорастущий Рынок | Ближний Восток и Африка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка термопарных датчиков температуры от Mordor Intelligence

Размер рынка термопарных датчиков температуры оценивается в 6,93 млрд долларов США в 2025 году и прогнозируется достичь 10,05 млрд долларов США к 2030 году, что отражает среднегодовой темп роста 7,72%. Спрос исходит из отраслей, где данные о температуре в реальном времени лежат в основе эффективности, безопасности и выхода продукции - особенно при температурах, где терморезисторы и термисторы не справляются. Расширение модернизации Индустрии 4.0, электролизеров зеленого водорода, инфраструктуры СПГ и гигафабрик аккумуляторов для электромобилей повышает случаи использования, которые благоприятствуют зондам типа K, N и T. В то же время стандарты цифровых сетей, такие как профили EtherNet/IP, превращают устаревшие датчики в интеллектуальные узлы, которые питают платформы прогнозного обслуживания. Усиливающаяся конкуренция исходит от недорогого азиатского импорта и волоконно-оптических альтернativ, однако нормативные требования для более жестких испытаний эффективности двигателей и встроенного мониторинга добавляют свежие попутные ветры. [1]ODVA, "EtherNet/IP Expands with New Process Device Profiles for RTD & Thermocouple Temperature Sensors," arcweb.com

Ключевые выводы отчета

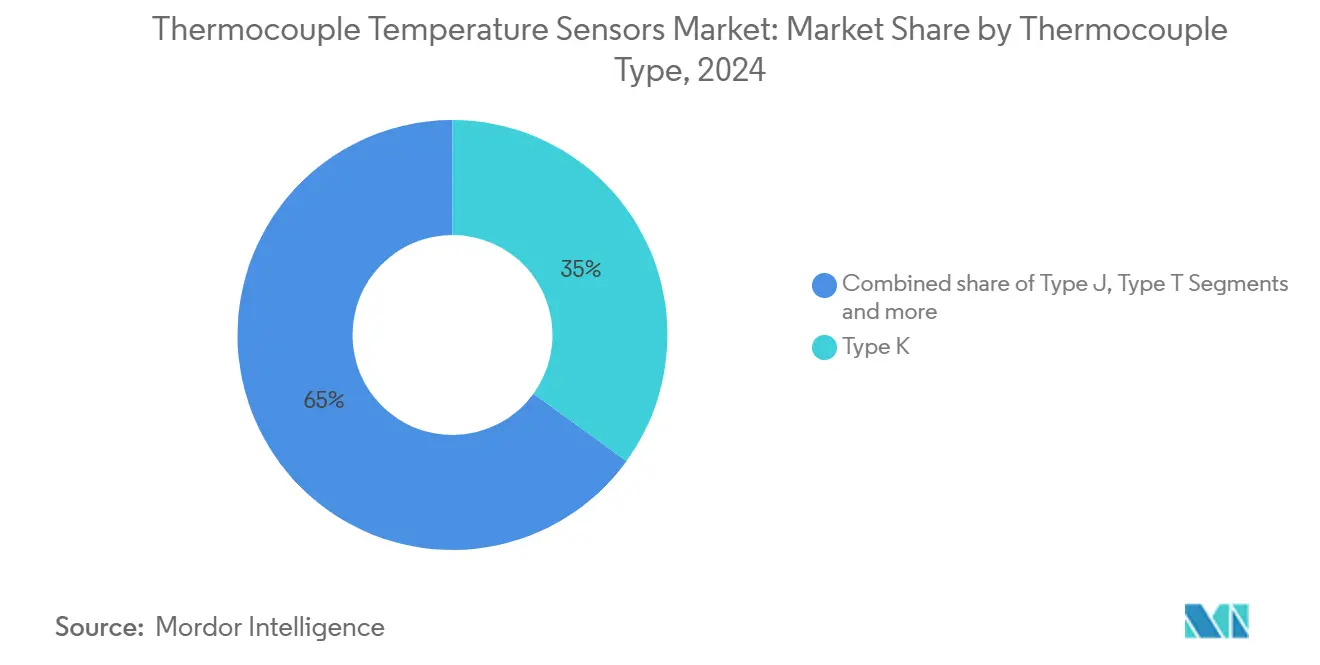

- По типу термопары: тип K занимал 35% доли рынка термопарных датчиков температуры в 2024 году, в то время как тип N прогнозируется расти со среднегодовым темпом роста 8,9% до 2030 года.

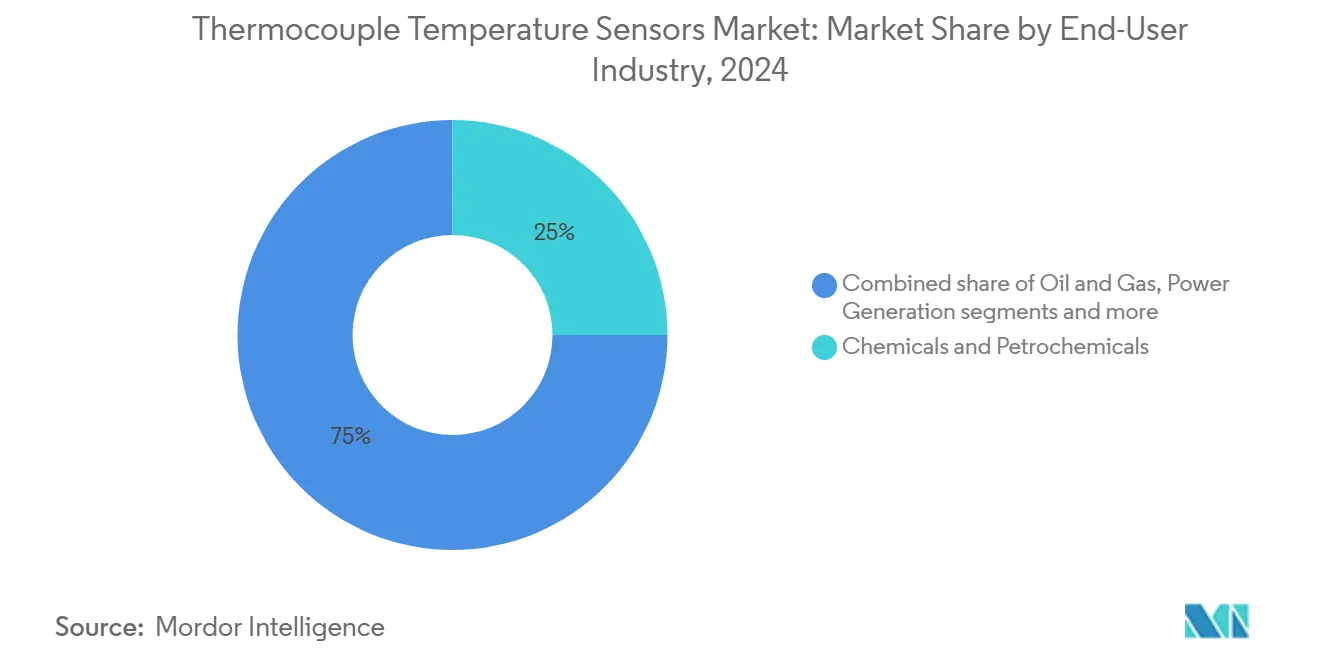

- По отрасли конечного пользователя: химическая промышленность и нефтехимия составляли 25% доли размера рынка термопарных датчиков температуры в 2024 году; автомобилестроение и аккумуляторы для электромобилей развиваются со среднегодовым темпом роста 12% к 2030 году.

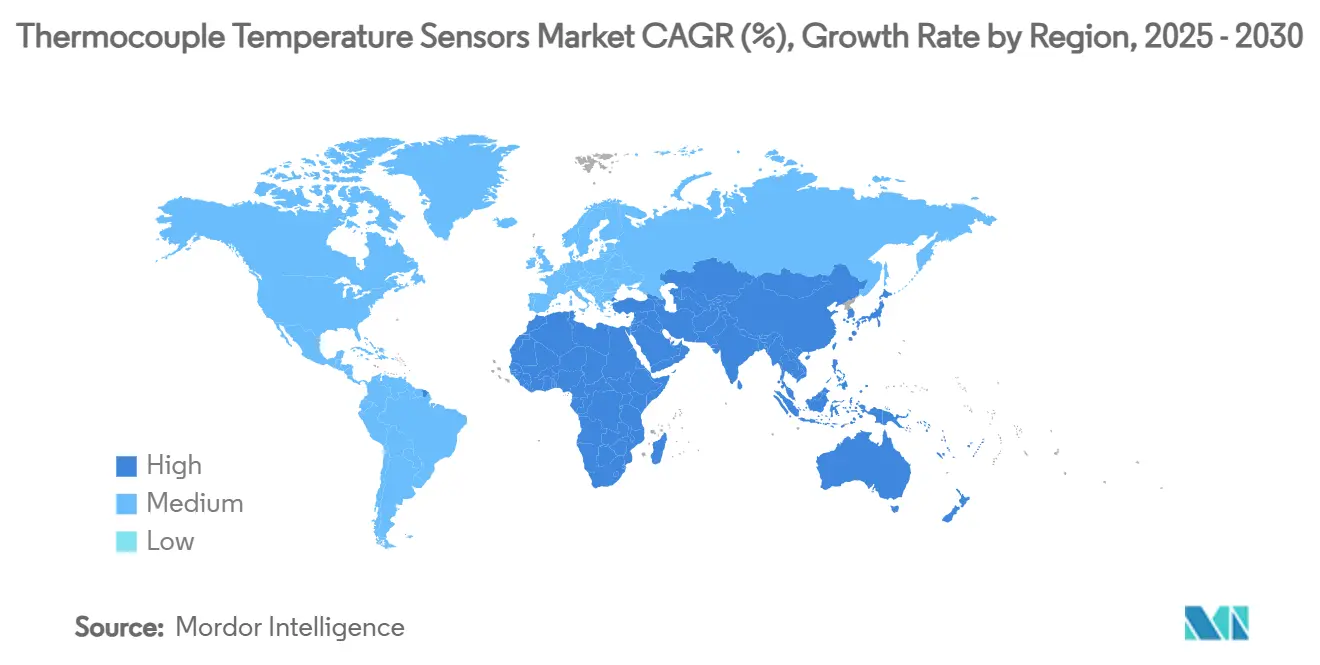

- По регионам: Азиатско-Тихоокеанский регион лидировал с 42% долей доходов в 2024 году; Ближний Восток готов расширяться со среднегодовым темпом роста 9,5% в период 2025-2030 годов.

- По температурному диапазону: сегмент 350°C-700°C захватил 40% размера рынка термопарных датчиков температуры в 2024 году, тогда как применения выше 700°C прогнозируются расти со среднегодовым темпом роста 8,1%.

Глобальные тенденции и аналитика рынка термопарных датчиков температуры

Анализ влияния драйверов

| Драйвер | ( ~ ) % влияние на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Переход к прогнозному обслуживанию в Индустрии 4.0, стимулирующий многоточечную модернизацию термопар на европейских заводах | +1.2% | Европа, Северная Америка | Средний срок (2-4 года) |

| Расширение строительства электролизеров зеленого водорода (мониторинг >800°C) в Азиатско-Тихоокеанском регионе | +0.8% | Азиатско-Тихоокеанский регион, Европа | Долгий срок (≥ 4 лет) |

| Строительство терминалов регазификации СПГ, требующих криогенных зондов типа T в Северной Америке | +0.7% | Северная Америка, Азиатско-Тихоокеанский регион | Средний срок (2-4 года) |

| Установки печей гигафабрик аккумуляторов для электромобилей в Китае, требующие высокоточных датчиков типа K | +1.5% | Азиатско-Тихоокеанский регион, Северная Америка, Европа | Короткий срок (≤ 2 лет) |

| Регламент ЕС 2019/1781, предписывающий более жесткие испытания эффективности двигателей и встроенные термопары | +0.9% | Европа, глобально | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Прогнозное обслуживание стимулирует принятие многоточечных термопар

Операторы заводов, внедряющие стандарты Индустрии 4.0, заменяют одноточечные датчики многоточечными струнами термопар, которые создают детальные тепловые карты. В сочетании с алгоритмами машинного обучения эти массивы обнаруживают дрейф или горячие точки за недели до неисправности, сокращая незапланированные простои до 30%. Европейские заводы были пионерами волны модернизации, однако североамериканские автопроизводители и химические переработчики следуют этому примеру, поскольку CEN Workshop Agreement 18038 предлагает план для обслуживания, основанного на данных. Более широкое внедрение подпитывается снижением вычислительных затрат и подключаемыми профилями EtherNet/IP от ODVA, которые сокращают время интеграции. По мере того как больше заводов нормализуют тепловое профилирование, поставщики, способные объединить датчики с аналитическими услугами, получают более высокие прибыли. [2]CEN-CENELEC, "CEN Workshop Agreement 18038," cencenelec.eu

Зеленый водород стимулирует спрос на высокотемпературный мониторинг

Масштабирование твердооксидных электролизных ячеек подталкивает рабочие зоны за пределы 800°C, порог, где зонды типа N и модернизированные типа K превосходят другие металлические датчики. Непрерывное профилирование защищает от термических циклов, которые сокращают срок службы стека, а гранты Калифорнийской энергетической комиссии заострили глобальное внимание на протоколах контроля температуры. Азиатские производители электролизеров теперь специфицируют предварительно сваренные минерально-изолированные (MI) сборки, рассчитанные на воздействие водорода, создавая премиальный уровень в рынке термопарных датчиков температуры. По мере того как европейские фонды климатической политики направляются в кластеры зеленого водорода, коллективный спрос на ультрастабильные зонды расширяет адресуемый пул продаж далеко за пределы пилотных установок. [3]California Energy Commission, "Advanced Lithium-Ion Chemistry for Safer and Greener Electric Vehicle and Energy Storage Systems," energy.ca.gov

Расширение инфраструктуры СПГ стимулирует спрос на криогенные датчики

Северная Америка наращивает экспортные мощности СПГ, и каждый поезд сжижения или регазификации может содержать сотни точек типа T, которые измеряют до -200°C. Точное криогенное управление сдерживает потери газа испарения и предотвращает опасности хрупкого разрушения, что приводит к надежной спецификации медно-константановых зондов, несмотря на ценовую конкуренцию в других сегментах. Поскольку контракты СПГ вознаграждают энергоэффективность, операторы принимают премию за зонды класса A с сертификацией третьих сторон. Тот же дизайнерский опыт переносится на импортные терминалы Азиатско-Тихоокеанского региона, предоставляя устоявшимся поставщикам возможности обойти товаризированные рынки, используя объемное производство.

Производство аккумуляторов для электромобилей стимулирует точное управление температурой

В гигафабриках температуры печей во время покрытия электродов и сушки растворителей определяют пористость и адгезию. Исследования документируют, что колебания ±5°C могут подорвать емкость ячейки и пределы безопасности. Высокоточные сборки типа K, часто с незаземленными соединениями для избежания помех от замыкания на землю, встраиваются в конвейеры и линии формирования. Быстрые наращивания мощностей Китая поглощают основную часть спроса, однако европейские проекты, запланированные на 2025-2027 годы, принимают аналогичные количества датчиков на гигаватт-час. IoT-шлюзы теперь агрегируют эти зонды, обеспечивая управление нагревателем с замкнутой обратной связью, которое повышает выход с первого прохода. Эта тенденция подталкивает поставщиков к интеграции самодиагностики и цифровых калибровочных чипов, дифференцируя премиальные предложения.

Анализ влияния ограничений

| Ограничение | ( ~ ) % влияние на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Ценовая эрозия от товаризированного импорта K и J из недорогих азиатских цепочек поставок | -0.9% | Глобально, наиболее остро в Северной Америке и Европе | Короткий срок (≤ 2 лет) |

| Угроза замещения волоконно-оптическими датчиками в аэрокосмических двигателях с высокими ЭМП | -0.6% | Северная Америка, Европа | Средний срок (2-4 года) |

| Дрейф калибровки >1200°C, ограничивающий использование в эпитаксиальных линиях полупроводников | -0.5% | Азиатско-Тихоокеанский регион, Северная Америка | Средний срок (2-4 года) |

| Волатильность поставок никеля и хрома, нарушающая производство MI-кабельных зондов в Европе | -0.7% | Европа | Короткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Ценовая эрозия бросает вызов западным производителям

Всплеск недорогих зондов K и J из Китая и Индии снизил средние отпускные цены на 15-20% с 2023 года, сжав прибыли на стандартных сборках, которые составляют более половины объемов продаж. Азиатские поставщики также поставляют MI-кабели со скидками 30-40%, заставляя устаревшие бренды переходить к специализированным конструкциям или контрактам, интенсивным по сервису. Дистрибьюторы в США сообщают о замедлении оборота запасов, поскольку конечные пользователи откладывают замены в ожидании дальнейшего падения цен. Короткие циклы инфляционных всплесков в никеле и хроме усиливают проблемы контроля затрат для европейских фирм, однако покупатели остаются неохотными нести доплаты, углубляя ограничение роста доходов.

Волоконно-оптические датчики угрожают приложениям с высокими ЭМП

Волоконно-оптические системы на основе флуоресценции обеспечивают точность ±0,1°C в диапазоне 200°C-1600°C, оставаясь иммунными к ЭМП - критической черте внутри гондол турбин и статоров генераторов. Аэрокосмические прайм-подрядчики все чаще оценивают оптические комплекты, которые обходятся без экранирования и снижают вес проводки. Поставщики термопар противостоят двойными избыточными соединениями и передатчиками, защищенными от ЭМП, но критически важные контракты могут все же склониться к оптике в среднесрочной перспективе. Потеря этих высокомаржинальных ниш сдерживает в остальном здоровые перспективы рынка термопарных датчиков температуры.

Сегментный анализ

По типу термопары: тип N консолидирует преимущества стабильности

Тип K сохранил 35% долю рынка термопарных датчиков температуры в 2024 году благодаря универсальности в диапазоне от -200°C до +1350°C. Этот диапазон покрывает основное производство, пищевую переработку и HVAC-контуры, позиционируя вариант для объемных контрактов даже при том, что товаризация сокращает прибыли. Тип N, однако, захватывает заказы в аэрокосмических испытательных стендах и водородных реакторах со среднегодовым темпом роста 8,9% до 2030 года, благодаря иммунитету к окислению 'зеленой гнили'. OEM-производители видят экономию жизненного цикла от более длительных калибровочных интервалов, склоняя отделы закупок к более высоким первоначальным затратам. Появляющиеся сплавы R, S и B остаются оцененными для бутиковых сверхвысокотемпературных работ, но постепенные прорывы в чистоте платиновой проволоки подталкивают их к эпитаксиальным линиям полупроводников, где контроль дрейфа при 1200°C является первостепенным.

Недавние достижения материаловедения расширяют области применения. Тонкопленочное напыление теперь встраивает микронные термопарные сетки на керамические подложки, обеспечивая измерение температуры пластин в реальном времени. Поставщики выделяют изоляцию из глинозема и проволоку Fibro Platinum для непрерывной службы при 1600°C, позволяя стекольным, огнеупорным печам и печам аддитивного производства заменить устаревшие оптические пирометры. Тип T сохраняет процветающую микронишу при -200°C для СПГ-задач, где точность превосходит стоимость. В совокупности эти движения усиливают устойчивость премиум-сегментов против массового сжатия цен.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу соединения: незаземленные конструкции балансируют отклик и изоляцию

Модели с заземленным соединением по-прежнему доминируют в каталогах OEM, поскольку они достигают времени отклика в миллисекунды. Однако стремление к электрической изоляции в сервоприводах и системах частотно-регулируемых двигателей перемещает закупки к незаземленным версиям, которые гасят шум замыкания на землю на 90%, жертвуя только 20% скорости отклика. Производители полупроводников специфицируют эти варианты для защиты чувствительной измерительной электроники от блуждающих токов. Открытые соединения продолжаются в лабораторной стеклянной посуде и негерметизированных пилотных установках, но несут ограниченную долю из-за хрупкости. По мере того как заводы перепрокладывают проводку для прогнозного обслуживания, инженеры управления балансируют электромагнитную совместимость против динамического отклика, отдавая предпочтение гибридным конструкциям, таким как частично изолированные мини-соединения.

Достижения в лазерно-сварной конструкции наконечников повышают срок службы при усталости, позволяя незаземленным MI-зондам выживать в высоковибрационных ступенях турбин. Поставщики добавляют миниатюрные разъемы и эпоксидные заливочные соли, которые улучшают целостность уплотнения без препятствования тепловому запаздыванию. Некоторые производители аккумуляторов принимают накладные кожные датчики - по сути открытые соединения, установленные в керамических бусинах - для аудита температур корпуса ячеек, перенося инновации соединений в территорию потребительской электроники. Эти межотраслевые знания сохраняют рынок термопарных датчиков температуры живым, несмотря на вторжение кремниевых чипов.

По температурному диапазону: высокотемпературные ниши командуют премиальным позиционированием

Полоса 350°C-700°C представляет наивысший доходный срез, связанный с непрерывными процессами в нефтехимических крекерах, энергетических котлах и ротационных печах. Клиенты ценят стабильное среднее время между калибровками, часто продлевая жизнь зонда за пределы 5 лет через периодические проверки на месте. Сегменты выше 700°C - меньшие по поставкам, но прибыльные - растут со среднегодовым темпом роста 8,1%, стимулируемые окислительными печами полупроводников, литьем специальных сплавов и SOEC-стеками зеленого водорода. На холодном крайнем конце зонды типа T берут на себя криогенные задачи, обеспечивая целостность продукта во время загрузки СПГ, где колебания поверхности при -162°C корректируют скорости выпаривания.

Конкурентно, исследование НАТО цитирует оптические датчики, теперь переносящие 1800°C, однако квалифицированные пары типа S по-прежнему правят при 1600°C из-за более легкой установки и полевой взаимозаменяемости. Криогенные инновации включают сверхтонкие фторполимерные оболочки, которые срезают тепловую массу, позволяя операторам СПГ обнаруживать сдвиги на один градус в течение секунд. Соответственно, производители используют специализацию по температурному диапазону для буферизации против ценовых войн, закрепляя лояльность бренда в критически важных процессных окнах. [4]NATO Science and Technology Organization, "Overview of Modern Instrumentation Technology," sto.nato.int

По конфигурации зонда: минерально-изолированные конструкции доминируют в промышленных приложениях

Сборки минерально-изолированных кабелей владеют львиной долей промышленных расходов, ценимые за герметичное уплотнение, выносливость к вибрации и непрерывную службу до 1250°C. OEM-производители на нефтеперерабатывающих заводах и цементных заводах выдают общие заказы на MI-зонды в паре с термопарными стаканами Inconel, облегчая логистику запасных частей и графики обслуживания. Картриджи, защищенные термостаканами, сохраняют актуальность там, где операторы нуждаются в замене зондов без растрескивания герметизированных линий, в то время как версии с проволочными бусинами остаются ограниченными стендовым тестированием или R&D быстрого сгорания.

Дизайнеры теперь сращивают многоточечные горячие зоны в единой оболочке, давая инженерам градиентную карту вместо дискретных точек данных. Поставщики, такие как TC Direct, демонстрируют миниатюрные MI-кабели диаметром менее 1 мм, сплавляя быстрый отклик с промышленной прочностью. Параллельно развиваются сплавы оболочек; слои Inconel 625 борются с сульфидированием в сероводородных потоках, в то время как Hastelloy C-276 покрывает кислотные выщелачивающие контуры. Эволюция подчеркивает, как механическая упаковка защищает высокоточное ядро, поддерживая MI-конструкции как доминирующий костяк рынка термопарных датчиков температуры.

По отрасли конечного пользователя: химическая промышленность и нефтехимия лидируют, пока автомобилестроение ускоряется

С 25% долей химическая промышленность и нефтехимия полагаются на плотные массивы термопар в дистилляции, крекинге и полимеризации, где неконтролируемое тепло ставит под угрозу безопасность и выход. Сертификации опасных зон (ATEX, CSA) обеспечивают, что зонды беспрепятственно интегрируются с распределенными системами управления. Модернизация заводов часто предписывает одновременное обновление датчиков, продлевая циклы замены, но повышая стоимость заказа через связанную диагностику.

Сектор автомобилестроения и аккумуляторов для электромобилей растет быстрее всего со среднегодовым темпом роста 12%. Каждая линия гигафабрики может встраивать тысячи входов типа K через сушильные печи, камеры формирования и барьеры теплового разгона. С Европой, спешащей укрепить суверенитет аккумуляторов, региональные производители заказывают интеллектуальные зонды с EEPROM-чипами, хранящими калибровочные данные, упрощая клонирование линий и обслуживание. Нефть и газ, полупроводники, пищевая промышленность и напитки, HVAC поддерживают устойчивые объемы, однако цифровая трансформация смещает микс доходов к подписочным услугам - порталам удаленной калибровки, облачным панелям и аналитике - которые монетизируют данные датчиков за пределами аппаратного обеспечения.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

42% командование Азиатско-Тихоокеанского региона на рынке термопарных датчиков температуры основывается на его плотной производственной базе. Аккумуляторные печи Китая и чип-фабы Японии потребляют высокоточные зонды, в то время как Южная Корея специфицирует платиновые сплавы для зон расплава OLED-стекла. Нефтехимическое расширение Индии добавляет заказы для стандартных вариантов K и J, однако все чаще требует местного содержания, стимулируя совместные предприятия. Недорогие заводы по всему региону производят товаризированные зонды, которые поступают в глобальные цепочки поставок, создавая ценовые встречные ветры в других местах.

Ближний Восток демонстрирует самый быстрый региональный подъем со среднегодовым темпом роста 9,5% до 2030 года. Утвержденные Saudi Aramco предприятия в Даммаме теперь производят MI-зонды и термостаканы внутри страны. Инвестиционные потоки охватывают нефтехимические узлы, солнечно-тепловые фермы и опреснительные установки, все требующие прочных датчиков от криогенных до 1000°C зон. Местная сборка сокращает сроки поставки и помогает поставщикам соответствовать требованиям внутристранового содержания, изменяя сети распределения на рынке термопарных датчиков температуры.

Северная Америка поддерживает существенную долю через аэрокосмическую промышленность, СПГ и передовое производство. Новые поезда сжижения вдоль побережья Мексиканского залива заказывают струны типа T для службы при -162°C, тогда как OEM-производители реактивных двигателей квалифицируют зонды из благородных металлов для камер сгорания при 1200°C. Поглощение Европой зависит от регуляторных стимулов; Регламент двигателей ЕС 2019/1781 обязывает встроенную верификацию термопар для маркировки эффективности, а водородные пилотные установки в Германии требуют измерения SOEC-стеков при 900°C. Южная Америка и Африка остаются зарождающимися, но показывают подъемы, связанные с горнодобывающей, целлюлозно-бумажной и удобрительной промышленностью, ищущими модернизацию процессов.

Конкурентная среда

Конкуренция умеренно фрагментирована. Глобальные бренды - Omega Engineering (Spectris), Emerson, Endress+Hauser, ABB, Yokogawa, WIKA - сочетают обширные портфели с калибровочными лабораториями и цифровыми шлюзами. Специалисты среднего уровня, такие как Tempsens или Pyromation, делают упор на быстрой кастомизации, в то время как азиатские массовые производители используют масштаб для лидерства по затратам. Консолидация среди дистрибьюторов продолжается; Thermal Technology Distribution Solutions завершила пять поглощений с 2023 года, расширив свой след в США.

Технологическая дифференциация поворачивается на материалах и подключениях. Kamet Trading запатентовала сборки типа C и D для аэрокосмических печей при 2300°C. Профили EtherNet/IP от ODVA ускоряют взаимодействие датчик-PLC, вознаграждая фирмы, которые встраивают цифровые дескрипторы в передатчики. В то время как товаризированные зонды K и J видят бритвенно-тонкие прибыли, нишевые игры в высокотемпературных, криогенных или EMI-тяжелых средах дают надежную прибыльность. Волоконно-оптические конкуренты заставляют поставщиков термопар упаковывать добавленную стоимость - автокалибровку, самодиагностику, программы замены на месте - для защиты стратегических аккаунтов на рынке термопарных датчиков температуры.

Лидеры отрасли термопарных датчиков температуры

-

Omega Engineering (Spectris plc)

-

Emerson Electric Co.

-

Endress+Hauser Group

-

Honeywell International Inc.

-

ABB Ltd

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Апрель 2025: Omega Engineering расширила свою волоконно-оптическую линию для конкуренции с термопарами в аэрокосмических турбинах, богатых ЭМП, специфицируя покрытие 200°C-1600°C.

- Март 2025: Pelican Wire выпустила улучшенную проволоку типа K, нацеленную на производственные сегменты и пищевую переработку, хваля жесткие допуски и отслеживаемость жизненного цикла.

- Декабрь 2024: TTDS приобрела Applied Thermal Systems, отметив свою пятую покупку за 14 месяцев и расширив распределение сборок термопар на Среднем Западе.

- Июнь 2024: TTDS купила Thermal Devices для укрепления каналов продаж Mid-Atlantic для нагревателей, управления и датчиков температуры.

Область применения глобального отчета по рынку термопарных датчиков температуры

| Тип J |

| Тип T |

| Тип N |

| Тип E |

| Тип R и S |

| Тип B |

| Прочие |

| Заземленное соединение |

| Незаземленное соединение |

| Открытое соединение |

| Ниже 0°C |

| 0°C - 350°C |

| 350°C - 700°C |

| Выше 700°C |

| Проволочный с бусиной |

| Минерально-изолированный (MI) кабель |

| Термостакан и защитная трубка |

| Поверхностный и проникающий |

| Гибкий / индивидуальный жгут |

| Нефть и газ |

| Производство электроэнергии |

| Химическая промышленность и нефтехимия |

| Металлы и горнодобыча |

| Продукты питания и напитки |

| Автомобилестроение и аккумуляторы для электромобилей |

| Аэрокосмическая промышленность и оборона |

| Полупроводники и электроника |

| Здравоохранение и науки о жизни |

| HVAC и автоматизация зданий |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Остальная Северная Америка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Россия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | |

| Турция | |

| Остальной Ближний Восток | |

| Африка | Южная Африка |

| Египет | |

| Нигерия | |

| Остальная Африка |

| Тип термопары | Тип J | |

| Тип T | ||

| Тип N | ||

| Тип E | ||

| Тип R и S | ||

| Тип B | ||

| Прочие | ||

| По типу соединения | Заземленное соединение | |

| Незаземленное соединение | ||

| Открытое соединение | ||

| По температурному диапазону | Ниже 0°C | |

| 0°C - 350°C | ||

| 350°C - 700°C | ||

| Выше 700°C | ||

| По конфигурации зонда | Проволочный с бусиной | |

| Минерально-изолированный (MI) кабель | ||

| Термостакан и защитная трубка | ||

| Поверхностный и проникающий | ||

| Гибкий / индивидуальный жгут | ||

| По отрасли конечного пользователя | Нефть и газ | |

| Производство электроэнергии | ||

| Химическая промышленность и нефтехимия | ||

| Металлы и горнодобыча | ||

| Продукты питания и напитки | ||

| Автомобилестроение и аккумуляторы для электромобилей | ||

| Аэрокосмическая промышленность и оборона | ||

| Полупроводники и электроника | ||

| Здравоохранение и науки о жизни | ||

| HVAC и автоматизация зданий | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Остальная Северная Америка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Египет | ||

| Нигерия | ||

| Остальная Африка | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка термопарных датчиков температуры?

Рынок стоит 6,93 млрд долларов США в 2025 году и прогнозируется достичь 10,05 млрд долларов США к 2030 году со среднегодовым темпом роста 7,72%.

Какой тип термопары доминирует в продажах сегодня?

Тип K лидирует с 35% долей рынка благодаря широкому температурному диапазону и преимуществу в стоимости.

Какой регион растет быстрее всего?

Ближний Восток показывает наивысший рост со среднегодовым темпом роста 9,5% в прогнозе на 2025-2030 годы, стимулируемый инвестициями в нефтехимию и возобновляемую энергетику.

Как тенденции Индустрии 4.0 влияют на спрос на датчики?

Программы прогнозного обслуживания стимулируют многоточечные модернизации, которые трансформируют термопары из простых зондов в сетевые источники данных.

Почему волоконно-оптические датчики считаются угрозой?

Волоконная оптика предлагает иммунитет к ЭМП и точность ±0,1°C в аэрокосмических турбинах, бросая вызов термопарам в высокостоимостных зонах с высокими помехами.

Какой сегмент конечных пользователей расширяется быстрее всего?

Автомобилестроение и производство аккумуляторов для электромобилей развивается со среднегодовым темпом роста 12%, поскольку гигафабрикам требуется точное управление температурой печей и формирования.

Последнее обновление страницы: