Размер и доля рынка автомобильных датчиков температуры

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 7.10 Миллиардов долларов США |

| Размер Рынка (2030) | 9.86 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.79% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка автомобильных датчиков температуры от Mordor Intelligence

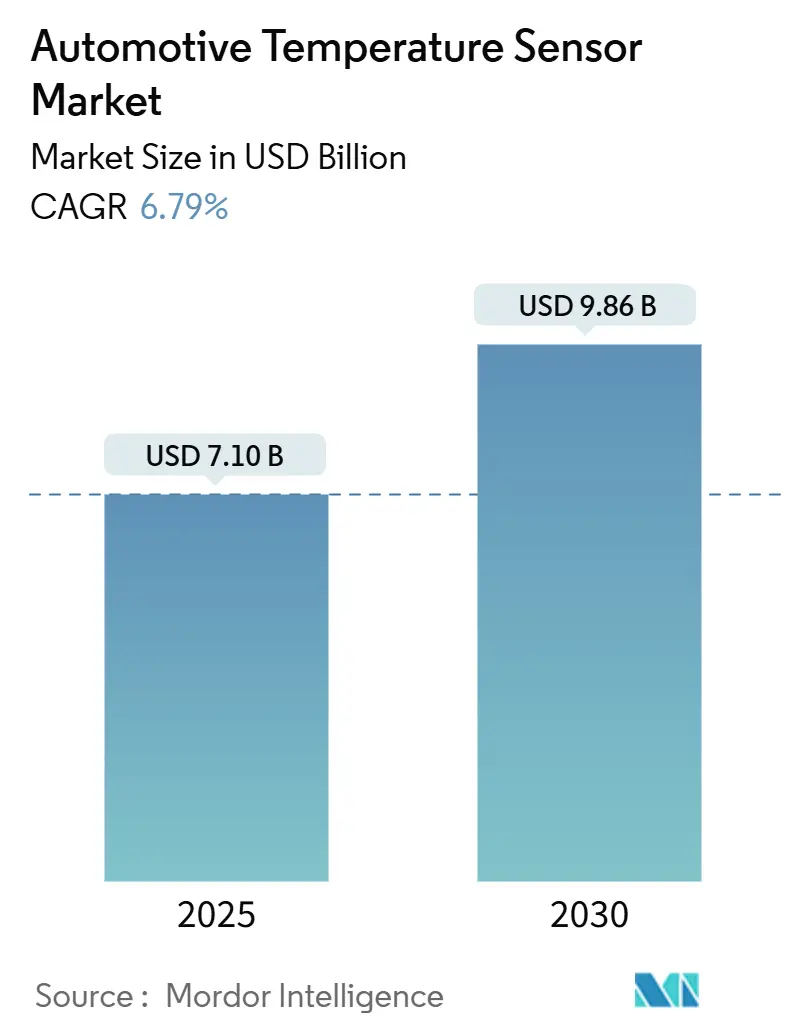

Рынок автомобильных датчиков температуры оценивается в 7,1 млрд долларов США в 2025 году и, по прогнозам, достигнет 9,86 млрд долларов США к 2030 году, растя со среднегодовым темпом роста 6,79%. Рост обусловлен быстрой электрификацией: электромобили на батареях (BEV) устанавливают около 150 точек измерения на автомобиль, что почти в три раза превышает требования к платформам внутреннего сгорания. Зональные электронные архитектуры сжимают жгуты проводов и стимулируют спрос на многоточечные измерительные узлы, которые могут передавать данные через automotive Ethernet. Высоковольтные трансмиссии 800 В, построенные на основе инверторов из карбида кремния (SiC), нуждаются в прецизионных датчиках, которые остаются стабильными при температуре свыше 600 °C, в то время как регламенты EU7 и China VI-b расширяют окна мониторинга температуры выхлопных газов по мере заката моделей двигателей внутреннего сгорания. Функции здоровья салона в премиальных комплектациях, пилотные проекты твердотельных батарей и переход к упаковке датчиков на уровне пластины катализируют дополнительный объем как в каналах OEM, так и в сервисных каналах.

Ключевые выводы отчета

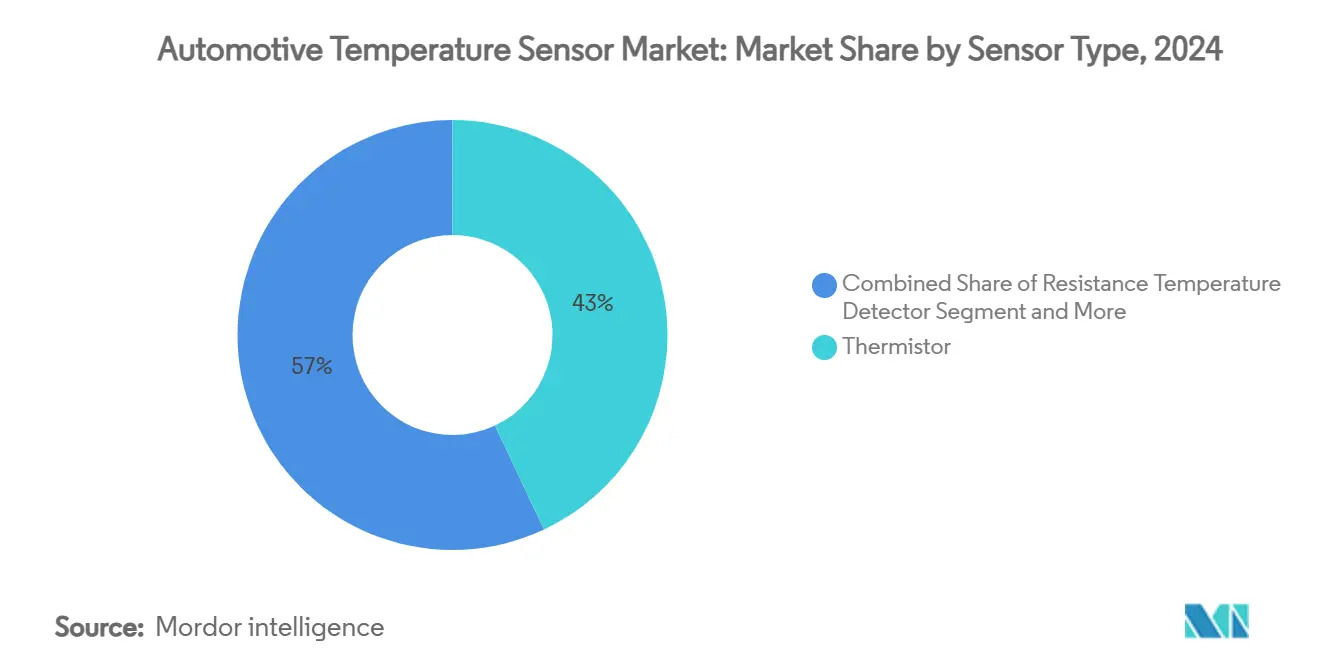

- По типу датчика термисторы лидировали с 43% доли рынка автомобильных датчиков температуры в 2024 году; полупроводниковые IC-датчики, как прогнозируется, будут расширяться со среднегодовым темпом роста 8,8% до 2030 года.

- По типу транспортного средства легковые автомобили захватили 68,5% доли выручки в 2024 году, в то время как BEV, по прогнозам, будут расти со среднегодовым темпом роста 10,3%.

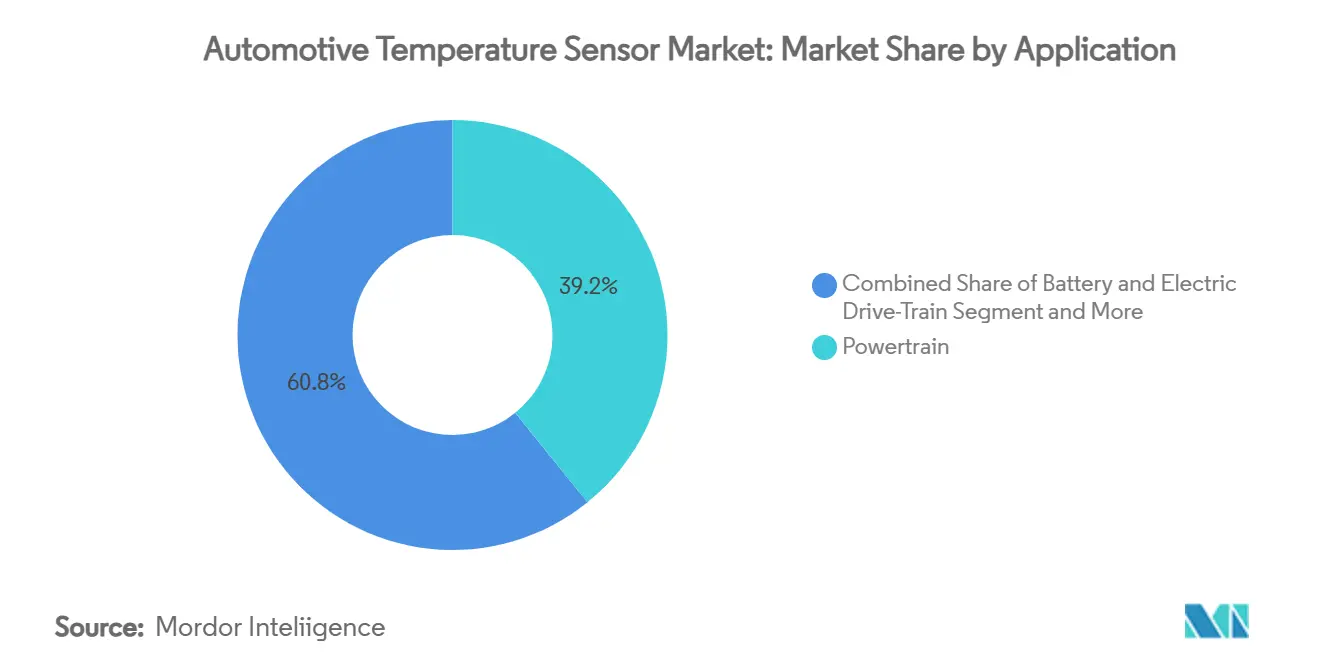

- По применению системы батарей и электрических трансмиссий составили 39,2% от размера рынка автомобильных датчиков температуры в 2024 году и готовы продвигаться со среднегодовым темпом роста 11,7%.

- По каналу продаж установка OEM занимала 91,4% доли от размера рынка автомобильных датчиков температуры в 2024 году, тогда как послепродажный рынок растет со среднегодовым темпом роста 6,1%.

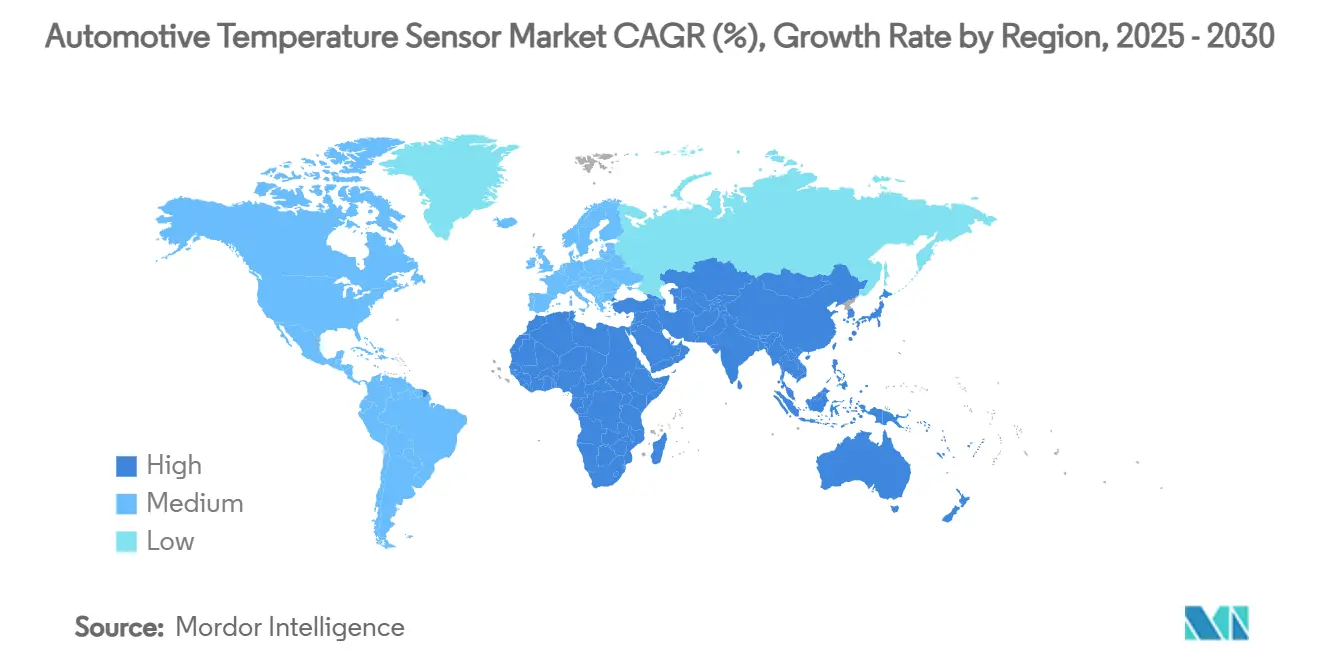

- По географии Азиатско-Тихоокеанский регион доминировал с 41,6% доли рынка автомобильных датчиков температуры в 2024 году; Ближний Восток готов зарегистрировать среднегодовой темп роста 9,2% к 2030 году.

Глобальные тенденции и инсайты рынка автомобильных датчиков температуры

Анализ влияния драйверов

| ДРАЙВЕР | (~) % ВЛИЯНИЕ НА ПРОГНОЗ CAGR | ГЕОГРАФИЧЕСКАЯ РЕЛЕВАНТНОСТЬ | ВРЕМЕННЫЕ РАМКИ ВЛИЯНИЯ |

|---|---|---|---|

| Ускоряющееся принятие силовой электроники на основе SiC, усиливающее требования к тепловой точности в инверторах электромобилей | +1.9% | Северная Америка, Европа, Китай | Среднесрочный (2-4 года) |

| Быстрый рост зональных ECU, стимулирующий многоточечный мониторинг температуры | +1.5% | Глобальный, с ранним принятием в Европе и Северной Америке | Среднесрочный (2-4 года) |

| Нормы выбросов EU7 и China VI-b, требующие датчики температуры выхлопных газов с более широким рабочим диапазоном | +1.2% | Европа, Китай, с распространением на другие регионы | Краткосрочный (≤ 2 лет) |

| Императивы теплового управления в твердотельных аккумуляторных блоках | +0.8% | Глобальный, с концентрацией в Японии, Южной Корее и Северной Америке | Долгосрочный (≥ 4 лет) |

| Растущий спрос на датчики здоровья салона (качество воздуха HVAC и комфорт сидений) в премиальных транспортных средствах | +0.6% | Европа, Северная Америка, Китай | Среднесрочный (2-4 года) |

| Переход полупроводниковой упаковки к автомобильным датчикам уровня пластины | +0.4% | Глобальный, с концентрацией в Азиатско-Тихоокеанском регионе | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Ускоряющееся принятие силовой электроники на основе SiC, усиливающее требования к тепловой точности в инверторах электромобилей

Переключатели SiC позволяют приводным модулям выдерживать температуры перехода около 600 °C, повышая эффективность преобразования на 30% по сравнению с кремнием. Каждый полумост SiC поэтому интегрирует две-три дополнительные точки измерения температуры для защиты от теплового разгона и для оптимизации кривых снижения мощности во время быстрой зарядки 800 В. Расширения литейных заводов в Onsemi и других поставщиках подчеркивают, как тепловые данные стали критически важными для калибровки управления затвором и расширенных гарантий на инверторы.[1]Onsemi, "The Rise of Silicon Carbide in Power Electronics," microchipusa.com

Быстрый рост зональных ECU, стимулирующий многоточечный мониторинг температуры

Автомобильные сети, построенные на зональных контроллерах, заменяют десятки автономных ECU, сокращая массу проводки на 30%, но повышая плотность тепла внутри герметичных алюминиевых корпусов. Разработчики теперь распределяют небольшие цифровые датчики по локальным связям I3C, чтобы прошивка могла балансировать нагрузку, скорость вентилятора и избыточность в реальном времени. Ранние развертывания на премиальных европейских платформах демонстрируют полевую надежность, которая убеждает OEM массового сегмента перейти с 2026 года.[2]Continental Automotive, "Zone Control Units," continental-automotive.com

Нормы выбросов EU7 и China VI-b, требующие датчики выхлопных газов с более широким диапазоном

Аппаратное обеспечение соответствия следующего поколения нуждается в зондах, которые выдерживают пульсирующий выхлоп до 950 °C и выживают при ударах конденсата ниже -40 °C. Непрерывное протоколирование данных, требуемое бортовыми системами мониторинга, опирается на платиновые RTD, никелевые термопары с высоким содержанием никеля и все чаще SiC микро-нагревательные пластины, которые обеспечивают миллисекундный отклик.[3]Arrow Electronics, "Thermistors Boost the Development of New Energy Vehicles," arrow.com Это требование удлиняет циклы замены датчиков и поддерживает варианты внутреннего сгорания в доходной смеси в течение первой половины десятилетия.

Императивы теплового управления в твердотельных аккумуляторных блоках

Твердоэлектролитные элементы работают безопасно в более узкой полосе 20 °C, чем жидкоионные конструкции, поэтому модули встраивают плотные цепочки NTC шариков, тонкопленочных RTD и кварцевых MEMS датчиков. Лабораторные результаты показывают, что композиты с фазовым переходом в паре с внутренними нагревателями могут поддерживать температуру блока в течение двух часов при -15 °C, сокращая зимние потери запаса хода на 40%. По мере масштабирования пилотных линий после 2028 года гибридные охлаждающие пластины с интегрированными термоэлектрическими охладителями будут получать прямую обратную связь от этих высокоточных датчиков.

Анализ влияния ограничений

| ОГРАНИЧЕНИЯ | (~) % ВЛИЯНИЕ НА ПРОГНОЗ CAGR | ГЕОГРАФИЧЕСКАЯ РЕЛЕВАНТНОСТЬ | ВРЕМЕННЫЕ РАМКИ ВЛИЯНИЯ |

|---|---|---|---|

| Ценовая эрозия от стандартизации NTC термисторов среди поставщиков уровня 1 | -0.7% | Глобальный, с наибольшим влиянием в Азиатско-Тихоокеанском регионе | Краткосрочный (≤ 2 лет) |

| Волатильность цепочки поставок высокочистого никеля и платины, используемых в RTD | -0.5% | Глобальный, с концентрацией в Европе и Северной Америке | Среднесрочный (2-4 года) |

| Медленные темпы модернизации в парках коммерческих транспортных средств | -0.3% | Глобальный, с наибольшим влиянием на развивающихся рынках | Долгосрочный (≥ 4 лет) |

| Проблемы перекрестной чувствительности и дрейфа в недорогих MEMS датчиках, ограничивающие принятие на послепродажном рынке | -0.2% | Глобальный | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Ценовая эрозия от стандартизации NTC термисторов среди поставщиков уровня 1

Производители жгутов уровня 1 гармонизировали спецификации вокруг кривых от 1 кОм до 100 кОм, позволяя крупные объемные закупки, которые обеспечивают ежегодные ценовые уступки 3%-5%. Поставщики чистых термисторов отвечают переносом производства на более ценные шарики с эпоксидным покрытием для зон 250 °C или переходом на верхний рынок в цифровые IC, которые встраивают калибровочные таблицы для обеспечения маржи.

Волатильность цепочки поставок высокочистого никеля и платины, используемых в RTD

Геополитическое ужесточение в добыче руды привело к колебаниям спотовых цен на двузначные проценты. Исследования электролитически осажденных никелевых пленок на керамических трубках демонстрируют стабильное сопротивление до 250 °C без драгоценных металлов, сигнализируя о среднесрочном пути к более дешевому измерению выхлопных газов, как только будут решены проблемы коррозии.

Анализ сегментов

По типу датчика: Термисторы удерживают лидерство, IC набирают обороты

Термисторы сохранили 43% доли рынка автомобильных датчиков температуры в 2024 году благодаря их низкой стоимости и проверенной надежности в охлаждающей жидкости, HVAC и базовых батарейных модулях. Каждый BEV уже развертывает более 100 NTC элементов, и размер рынка автомобильных датчиков температуры, относящийся к термисторам, готов к устойчивому росту, даже когда цены за единицу дрейфуют ниже. Твердый захват этой устаревшей технологии заставил автомобили высокого класса сопрягать NTC с алгоритмами линеаризации внутри зональных вычислительных узлов для устранения пробелов в точности.

Полупроводниковые IC датчики продвигаются со среднегодовым темпом роста 8,8% до 2030 года. Их точность ±0,4 °C и прямой выход I3C/I²C упрощают использование в ограниченных зонах, таких как внутриколесная силовая электроника, где каждый миллиметр имеет значение. По мере того как системные разработчики постепенно отказываются от громоздких компенсационных таблиц, рынок автомобильных датчиков температуры выигрывает от одновременного повышения производительности и эффективности спецификации материалов. RTD продолжают обслуживать точные циклы обратной связи выхлопа, несмотря на волатильность металлов, в то время как термопары остаются встроенными в корпуса турбонагнетателей, которые превышают 900 °C.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу транспортного средства: Электрическая тяга изменяет профили спроса

Легковые автомобили командовали 68,5% доходов 2024 года и остаются якорем для рынка автомобильных датчиков температуры. Сложные алгоритмы комфорта салона в премиальных комплектациях эксплуатируют множественные узлы измерения для модуляции микроструй, подогревателей сидений и зонированных жалюзи HVAC. Заводские испытания Continental сообщили о 15% повышении общей эффективности оборудования после оснащения производственных линий дополнительной тепловой диагностикой - доказательство того, что восходящее производство также является вектором потребления для датчиков.

BEV представляют самую быстрорастущую группу со среднегодовым темпом роста 10,3%. Каждый батарейный модуль прикрепляет термисторы к шинным полосам, встраивает тонкопленочные RTD под язычки элементов и размещает инфракрасные кристаллы для бесконтактного мониторинга - совокупно удваивая размер рынка автомобильных датчиков температуры на транспортное средство относительно гибридов. Легкие коммерческие электрические фургоны теперь интегрируют датчики обнаружения генерации газа, которые передают данные раннего предупреждения на панели управления флота, выравнивая тепловую безопасность с метриками доступности активов. Двухколесные транспортные средства в плотных азиатских городах добавляют масштаб, используя компактные, герметизированные эпоксидной смолой NTC шарики, устойчивые к вибрации.

По применению: Электрификация поворачивает расходы в сторону батарейных систем

Установки силовых агрегатов (ДВС и гибрид) все еще представляют 39,2% от общего спроса. Регуляторное ужесточение вокруг проскальзывания аммиака и контроля твердых частиц делает необходимыми двухэлементные выхлопные зонды, которые отслеживают как выше, так и ниже по потоку от каталитических блоков. Гибридные архитектуры добавляют дальнейшую сложность, поскольку блоки управления балансируют циклы температуры масла, охлаждающей жидкости и инвертора в миллисекундных окнах.

Измерение батарей и электрических трансмиссий растет со среднегодовым темпом роста 11,7%, самым быстрым из любого применения. По мере прибытия твердотельных элементов алгоритмам потребуется на порядок больше пространственной детализации, цементируя эту арену как основной генератор стоимости для рынка автомобильных датчиков температуры. Шасси и электроника безопасности скромно расширяются с развертыванием торможения по проводам, в то время как телематические модули интегрируют миниатюрные кристаллы для наблюдения за тепловым дросселированием модема во время загрузок 5G.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По каналу продаж: Установка OEM доминирует, послепродажный рынок набирает обороты

Заводские датчики командовали 91,4% отгрузок в 2024 году, потому что интеграция внутри контроллеров силовых агрегатов требует раннего выравнивания конструкции. Программно-определяемые автомобили усиливают это предпочтение: OTA обновления в модельных годах 2027 уже настраивают тепловые карты для инверторов и аккумуляторных блоков, требуя отслеживаемости компонентов уровня прошивки, которую гарантируют только цепочки поставок OEM.

Объем послепродажного рынка растет со среднегодовым темпом роста 6,1%, поскольку глобальный возраст транспортных средств приближается к 13 годам, а домашние механики заказывают замещающие зонды охлаждающей жидкости онлайн. Приобретение Standard Motor Products европейского специалиста по охлаждению позиционирует его для поставки калиброванных комплектов, которые подключаются к существующей проводке, сообщая пересмотренные значения смещения диагностическим донглам. Эта динамика обеспечивает возможность рынку автомобильных датчиков температуры монетизировать продажи запчастей даже по мере того, как электрификация флота постепенно сокращает механические изнашиваемые детали.

Географический анализ

Азиатско-Тихоокеанский регион удерживал 41,6% доли рынка автомобильных датчиков температуры в 2024 году, отражая его статус как крупнейший мировой центр производства транспортных средств. Китайские сборщики локализуют передовое электронное содержание с 15% до 60% к 2030 году, направляя дополнительные возможности проектных побед к отечественным термисторным и IC фабрикам. Япония и Южная Корея продолжают активно инвестировать в пилотные проекты твердотельных батарей, которые встраивают более плотные измерительные массивы и поднимают вклад региона в размер рынка автомобильных датчиков температуры в течение десятилетия.

Европа занимает второе место, движимая строгими правилами EU7, которые требуют аналитики выхлопных газов в реальном времени, и сильным конвейером премиальных транспортных средств, который подчеркивает климатическое усовершенствование в салоне. Немецкие OEM возглавляют развертывание зональных архитектур; каждый новый кластер контроллеров несет свои собственные кристаллы окружающей среды, края платы и задней стороны MOSFET, распространяя спрос по множественным семействам продуктов. Поставщики, расположенные вблизи долины Рейна, устанавливают линии никелево-пленочных RTD для навигации по дефициту платины, укрепляя региональную самодостаточность.

Северная Америка поддерживает надежную позицию благодаря высокому поглощению приводных модулей на основе SiC в пикапах и внедорожниках, которые предпочитают тягу 800 В для буксировки прицепов. Законодательные стимулы для местного производства батарей направляют поставку датчиков к вертикально интегрированным американским объектам. Ближний Восток, хотя и небольшой сегодня, прогнозируется для фиксации среднегодового темпа роста 9,2%, поскольку специально построенные автономные зоны мобильности в Эр-Рияде и Дубае стандартизируют челноки L4, загруженные избыточными тепловыми узлами для защиты вычислительных кластеров от пустынного тепла. Инкрементальный рост Южной Америки связан с силовыми агрегатами гибкого топлива, которые все еще нуждаются в датчиках выхлопных газов наряду с появляющимися электрическими автобусами, работающими в бразильских мегаполисах.

Конкурентная среда

Рынок автомобильных датчиков температуры умеренно концентрирован: десять крупнейших поставщиков составляют примерно 70% доходов, балансируя экономию масштаба против карманов нишевой экспертизы. Широкопрофильные полупроводниковые дома, такие как Texas Instruments, NXP и Onsemi, используют глубокую процессную технологию для доставки высоко интегрированных цифровых датчиков, которые падают непосредственно на PCB зональных контроллеров. Между тем, специалисты, такие как Sensata и Amphenol, фокусируются на защищенных вставках для выхлопных коллекторов и рубашек охлаждающей жидкости, защищая свою франшизу в высокотемпературных доменах.

Стратегические приобретения иллюстрируют гонку за широтой. Spectris добавил Piezocryst для обеспечения пьезо-основанных зондов, подходящих для оптимизации горения, в то время как Microchip поглотил VSI для соединения сетевых SoC с встроенным измерением. Тендер MinebeaMitsumi на Shibaura расширяет его след NTC, укрепляя вертикальную интеграцию от керамических порошков через готовые шарики. Инновация упаковки - еще одно поле битвы: оптическая шариковая сетка Amkor с стеклянными крышками на датчике соответствует надежности Grade 2, сжимая z-высоту для камерных модулей, которые также несут кристаллы для обнаружения самонагрева.

Расходы на R&D поворачиваются к программно-определяемым транспортным средствам. Renesas сотрудничает с OEM для встраивания тепло-осведомленных планировщиков внутри зональных микроконтроллеров, динамически распределяя вычислительные рабочие нагрузки от горячих точек. Портфель xEV Littelfuse нацелен на EMI инвертора с дифференциальными парными выводами датчика, гарантируя верность сигнала во время фазовых токов 400 А. По мере масштабирования BEV коллективные переговоры по никелевой пленке и керамическим подложкам будут усиливаться, но ранние двигатели с собственными линиями покрытия позиционированы для защиты маржи.

Лидеры отрасли автомобильных датчиков температуры

-

Sensata Technologies Inc.

-

Robert Bosch GmbH

-

Continental AG

-

NXP Semiconductors N.V.

-

Amphenol Advanced Sensors

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Май 2025: MinebeaMitsumi объявил тендерное предложение на Shibaura Electronics по 5 500 йен за акцию, усиливая синергии в автомобильных термисторах.

- Май 2025: HGGaoli и LG начали массовое производство датчиков температуры кондиционирования воздуха, которое, по прогнозам, превысит 10 млн долларов США в годовых продажах к H2 2025.

- Май 2025: Amkor представил оптические BGA упаковки со стеклом на датчике и стеклом на форме, соответствующие надежности AEC-Q100 Grade 2 в высокотемпературных модулях визуализации.

- Ноябрь 2024: Standard Motor Products завершил приобретение Nissens Automotive за 390 млн долларов США, добавив компоненты охлаждения послепродажного рынка к своему охвату в Северной Америке и Европе.

Область глобального отчета по рынку автомобильных датчиков температуры

Датчик температуры в автомобильной промышленности эффективно и точно измеряет температуру масла, охлаждающей жидкости и воздуха транспортного средства для обеспечения оптимальной производительности. Автомобильные датчики температуры обычно состоят либо из термистора, термопары, детектора температуры сопротивления или инфракрасного устройства. Термопары в основном используются для измерения высоких температур (например, температуры выхлопных газов), а инфракрасные датчики используются там, где прямой контакт с измеряемым объектом нежелателен.

| Термистор (NTC/PTC) |

| Детектор температуры сопротивления (RTD) |

| Термопара |

| Полупроводниковый IC датчик |

| MEMS и инфракрасный датчик |

| Легковые автомобили |

| Легкие коммерческие транспортные средства |

| Тяжелые коммерческие транспортные средства |

| Двухколесные транспортные средства и микромобильность |

| Силовая установка (ДВС, гибрид) |

| Батарея и электрическая трансмиссия |

| Системы шасси и безопасности |

| Кузовная и комфортная электроника |

| Телематические и коннективные модули |

| Установка OEM |

| Послепродажный рынок |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Южная Америка | Бразилия |

| Аргентина | |

| Европа | Германия |

| Франция | |

| Италия | |

| Испания | |

| Соединенное Королевство | |

| Северные страны | |

| Остальная Европа | |

| Ближний Восток | Совет сотрудничества стран Залива |

| Турция | |

| Остальной Ближний Восток | |

| Африка | Южная Африка |

| Нигерия | |

| Остальная Африка | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| АСЕАН-5 | |

| Остальная часть Азиатско-Тихоокеанского региона |

| По типу датчика | Термистор (NTC/PTC) | |

| Детектор температуры сопротивления (RTD) | ||

| Термопара | ||

| Полупроводниковый IC датчик | ||

| MEMS и инфракрасный датчик | ||

| По типу транспортного средства | Легковые автомобили | |

| Легкие коммерческие транспортные средства | ||

| Тяжелые коммерческие транспортные средства | ||

| Двухколесные транспортные средства и микромобильность | ||

| По применению | Силовая установка (ДВС, гибрид) | |

| Батарея и электрическая трансмиссия | ||

| Системы шасси и безопасности | ||

| Кузовная и комфортная электроника | ||

| Телематические и коннективные модули | ||

| По каналу продаж | Установка OEM | |

| Послепродажный рынок | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Европа | Германия | |

| Франция | ||

| Италия | ||

| Испания | ||

| Соединенное Королевство | ||

| Северные страны | ||

| Остальная Европа | ||

| Ближний Восток | Совет сотрудничества стран Залива | |

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Остальная Африка | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| АСЕАН-5 | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

Ключевые вопросы, отвеченные в отчете

Что движет ростом рынка автомобильных датчиков температуры?

Электрификация, зональные электронные архитектуры и более строгие правила выбросов увеличивают количество и точность датчиков, требуемых на транспортное средство, продвигая среднегодовой темп роста 6,79% к 2030 году.

Сколько датчиков температуры использует современный BEV?

Типичный электромобиль на батареях теперь включает около 150 точек измерения, почти в три раза больше количества, установленного в обычной модели внутреннего сгорания.

Какая сенсорная технология расширяется быстрее всего?

Полупроводниковые температурные IC растут со среднегодовым темпом роста 8,8% до 2030 года благодаря их цифровой точности и простой интеграции системы.

Какой регион лидирует в спросе сегодня?

Азиатско-Тихоокеанский регион держит 41,6% доли рынка автомобильных датчиков температуры, используя свою доминирующую базу производства транспортных средств и агрессивное развертывание электромобилей.

Как твердотельные батареи повлияют на спрос на датчики?

Твердотельные блоки работают в более узком тепловом окне, требуя на 40%-60% больше датчиков на модуль для поддержания безопасности и производительности, поддерживая долгосрочный рост рынка.

Какое влияние технология SiC оказывает на измерение температуры?

Инверторы SiC работают при температурах до 600 °C, требуя дополнительные высокоточные зонды для защиты силовой электроники и обеспечения более быстрых архитектур зарядки 800 В

Последнее обновление страницы: