Размер и доля рынка температурных датчиков США

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

| Размер Рынка (2025) | 2.08 Миллиардов долларов США |

| Размер Рынка (2030) | 2.89 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.20% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка температурных датчиков США от Mordor Intelligence

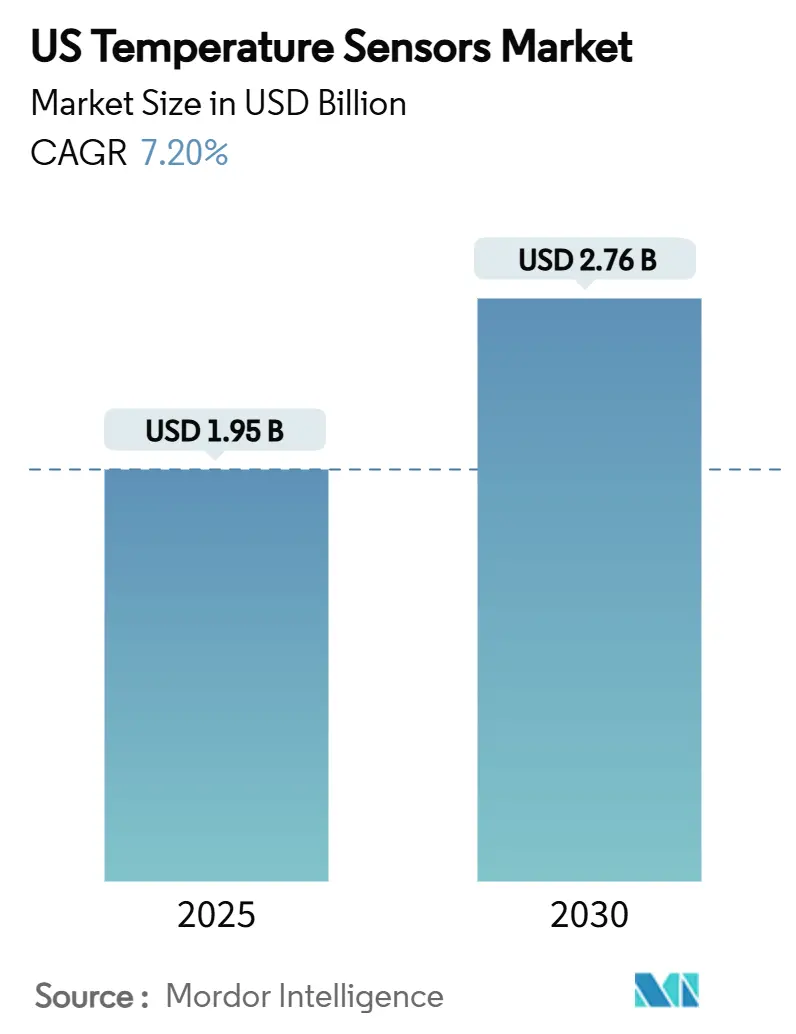

Размер рынка температурных датчиков США оценивается в 1,95 млрд долларов США в 2025 году и ожидается, что достигнет 2,76 млрд долларов США к 2030 году при CAGR 7,20% в течение прогнозного периода (2025-2030). Требования точности до долей градуса, федеральные стимулы, укрепляющие отечественное производство полупроводников, и распространение мониторинга в реальном времени в цепочках создания стоимости электромобилей и системах охлаждения центров обработки данных поддерживают работу двигателя роста. Ликвидность частных инвестиций в полупроводники, уже превысившая 400 млрд долларов США, открыла новые фабрики, которые полагаются на внутрипроцессную термическую диагностику, в то время как автономные заводы и программы предиктивного обслуживания стимулируют непрерывную модернизацию датчиков. Распределенные волоконно-оптические решения, усовершенствованные инфракрасные матрицы и ИИ-устройства с граничными вычислениями расширяют конкурентный ров для поставщиков, способных сочетать точность измерения с интегрированной аналитикой. В то же время более жесткие правила безопасности в здравоохранении, хранении энергии и нефтехимических объектах обеспечивают оживленные циклы замены даже в унаследованных проводных установках.

Ключевые выводы отчета

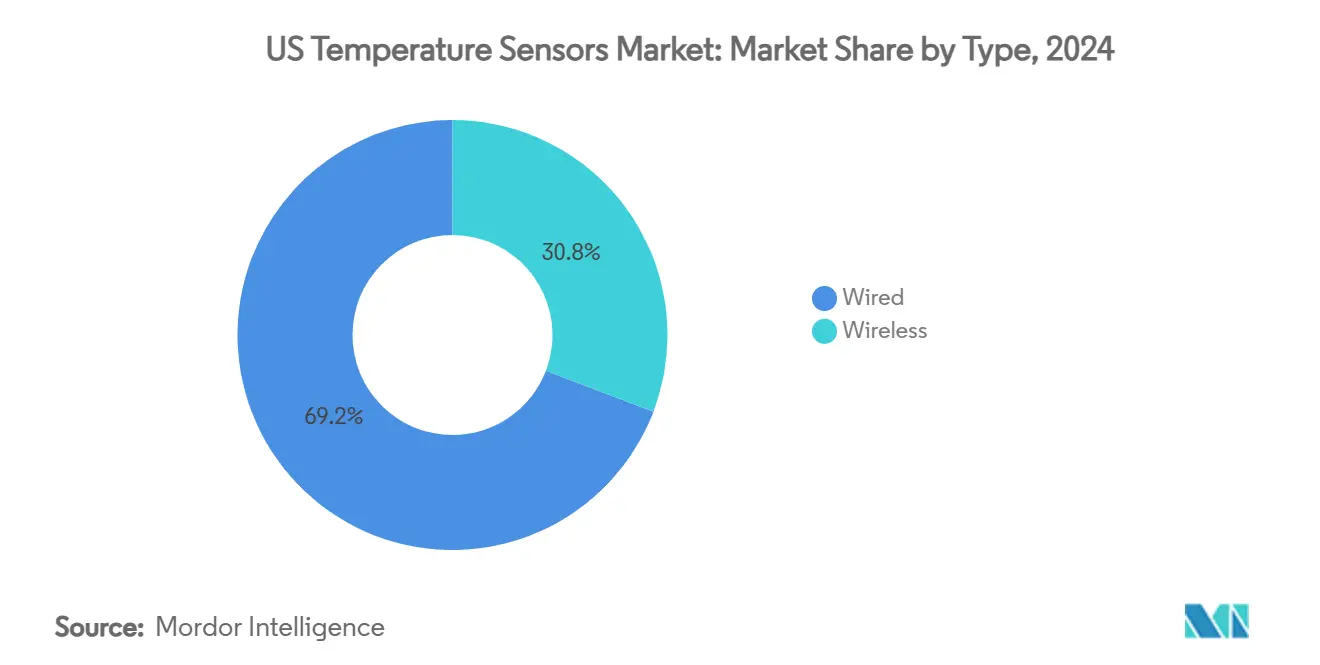

- По типу проводные устройства лидировали с 69,20% доли рынка температурных датчиков США в 2024 году; прогнозируется рост беспроводных устройств на 10,90% CAGR до 2030 года.

- По технологии термопары захватили 32,30% выручки в 2024 году, тогда как волоконно-оптическое распределенное измерение температуры прогнозируется расти на 11,90% CAGR до 2030 года.

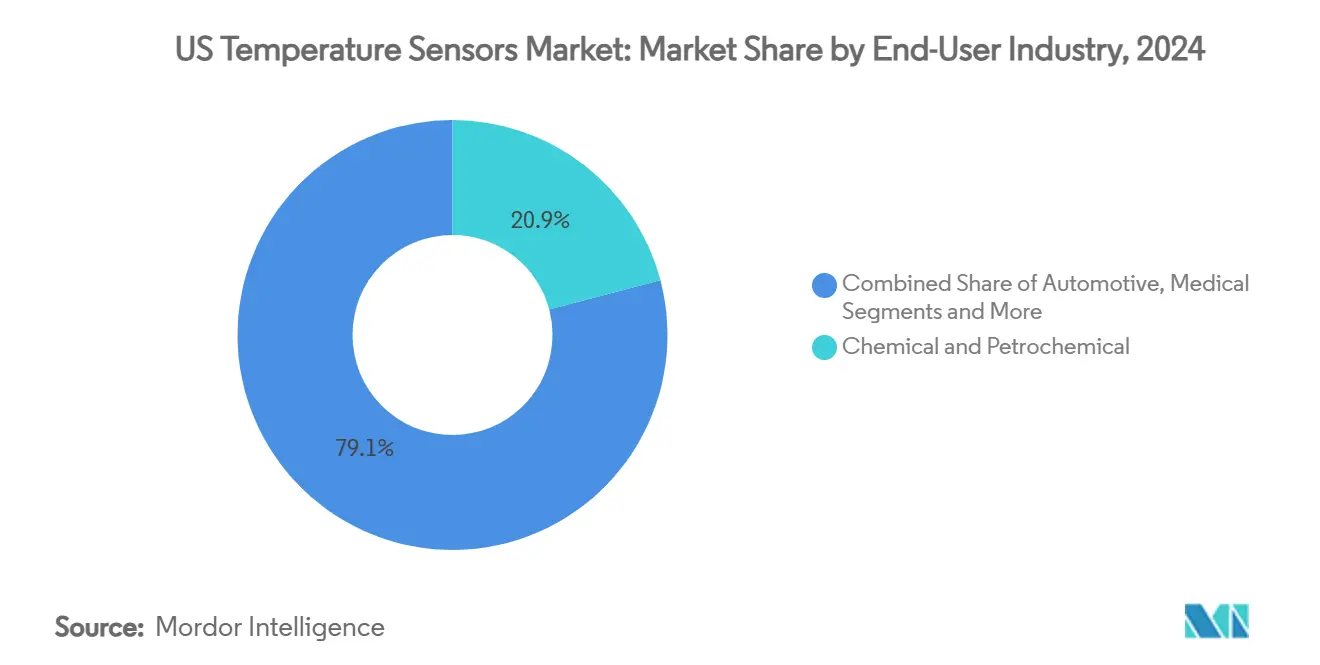

- По отрасли конечного пользователя химические и нефтехимические предприятия командовали 20,90% продаж 2024 года, в то время как медицинские применения продвигаются на 11,20% CAGR до 2030 года.

- По подключению контактные решения поддерживали 85,70% доли размера рынка температурных датчиков США в 2024 году; бесконтактные форматы идут темпом 10,50% CAGR до 2030 года.

- По среде применения промышленный мониторинг процессов составил 34,40% выручки в 2024 году, при этом охлаждение центров обработки данных растет быстрее всего на 9,80% CAGR.

Тенденции и аналитика рынка температурных датчиков США

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Расширение Индустрии 4.0 и внедрение умных фабрик | +1.8% | По всей стране; производственный пояс Среднего Запада | Среднесрочно (2-4 года) |

| Растущий спрос на измерение температуры в носимой потребительской электронике | +1.2% | Технологические центры Западного побережья; расширение по стране | Краткосрочно (≤2 лет) |

| Растущие требования к автомобильной электронике и термическому менеджменту электромобилей | +1.5% | Коридоры электромобилей Юга и Запада | Долгосрочно (≥4 лет) |

| Внедрение IoT-датчиков холодовой цепи для логистики мРНК-вакцин | +0.8% | Фармацевтические кластеры по всей стране | Среднесрочно (2-4 года) |

| Быстрый рост распределенного измерения жидкостного охлаждения центров обработки данных | +1.1% | Западные гипермасштабные и восточные финансовые центры | Краткосрочно (≤2 лет) |

| Федеральные стимулы развития отечественного производства, повышающие датчики термических процессов на фабриках | +0.9% | Аризона, Техас, Огайо, Нью-Йорк | Долгосрочно (≥4 лет) |

| Источник: Mordor Intelligence | |||

Расширение Индустрии 4.0 и внедрение умных фабрик

Промышленная цифровизация преобразует заводские цеха, объединяя ИИ, робототехнику и подключенные приборы, и измерение температуры находится в сердце этого слияния. Программы предиктивного обслуживания, которые раньше отбирали образцы нескольких ключевых активов, теперь покрывают целые производственные линии сотнями узлов, которые отмечают тепловые отклонения за часы до механических поломок.[1]Senseor, "AMS01 Solution - Switchgear Temperature and Partial Discharge Monitoring Solution," senseor.com Граничные ИИ-чипсеты, встроенные в новые датчики от Texas Instruments, обрабатывают локальные потоки данных, поэтому предупреждения миллисекундного уровня могут запускать автоматизированные ответы без облачной задержки. Совместимые протоколы, такие как FOUNDATION Fieldbus и PROFINET, упрощают системную интеграцию, в то время как защищенные корпуса и расширенные диапазоны температур обеспечивают надежное обслуживание в пыльных зонах с высокой вибрацией. В результате рынок температурных датчиков США продолжает получать продажи замены в наследственные PLC-сети и новый спрос от зеленых умных фабрик.

Растущий спрос на измерение температуры в носимой потребительской электронике

Миниатюрные матрицы с низким энергопотреблением привнесли клиническую точность температуры в повседневные устройства, позволяя потребителям отслеживать температуру тела в пределах ±0,1 °C для раннего обнаружения болезней.[2]Nishant Verma et al., "A Novel Wearable Device for Continuous Temperature Monitoring & Fever Detection," IEEE Journal of Translational Engineering in Health and Medicine, ieee.org Растягивающиеся подложки теперь подстраиваются под кожу на дни без раздражения, а двухсенсорные конструкции ушных каналов обеспечивают непрерывные показания, которые вписываются в телездравоохранительные рабочие процессы. Связи пятого поколения сотовой связи и чипы граничных вычислений отправляют зашифрованные потоки на панели здравоохранения, чтобы клиницисты могли вмешаться дистанционно - возможность, ценная программами старения дома. Для производителей датчиков эти дизайнерские победы предлагают высокообъемные потребительские каналы плюс технологический рычаг в промышленном IoT, где энергетические бюджеты одинаково жесткие. Результирующий толчок поддерживает рынок температурных датчиков США на крутой кривой инноваций.

Растущие требования к автомобильной электронике и термическому менеджменту электромобилей

Аккумуляторные блоки электромобилей работают в узких пределах безопасности, превращая температурные различия в 0,1 °C в потенциальные события неуправляемой реакции. Новые роторные датчики от Continental сжимают полосы допуска с 15 °C до 3 °C, помогая проектировщикам двигателей уменьшить содержание редкоземельных магнитов при сохранении крутящего момента.[3]Austin Weber, "New Sensor Measures Heat in EV Motors," ASSEMBLY Magazine, assemblymag.com Датчик безопасности батареи электролита Honeywell предупреждает за 20 минут до тепловых событий, покупая критическое время реакции во время быстрой зарядки. Поскольку архитектуры следующего поколения 800 В повышают частоты переключения, температурные узлы должны выживать в более сильных электромагнитных полях и соответствовать высшему уровню функциональной безопасности ASIL D. Эти строгие спецификации защищают margins датчиков и поддерживают тесную связь рынка температурных датчиков США с кривыми внедрения электромобилей.

Внедрение IoT-датчиков холодовой цепи для логистики мРНК-вакцин

Хранение при сверхнизких температурах перешло от нишевых биологических препаратов к массовым программам иммунизации, заставляя дистрибьюторов сертифицировать целостность продукта при каждой передаче. IoT-датчики теперь сочетаются с блокчейн-реестрами для генерации неизменяемых температурных записей, закрывая регулятивные пробелы и упрощая отзывы. Спутниковое IoT-подключение адресует слепые пятна вдоль сельских маршрутов, а многодатчиковые устройства отслеживают камеры с сухим льдом и окружающие держатели одновременно.[4]Wyld Networks, "How Satellite IoT Is Transforming Data Capture for Oil & Gas," wyldnetworks.com По мере роста объемов клеточной и генной терапии перспективы выручки для мониторинга холодовой цепи в реальном времени растут соответственно в рамках рынка температурных датчиков США.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Волатильность цен на полупроводники и металлы платиновой группы | -0,9% | По всей стране через глобальные цепи поставок | Краткосрочно (≤2 лет) |

| Длительные циклы проектирования замедляют замену датчиков в регулируемых секторах | -0,6% | Аэрокосмические и медицинские заводы по всей стране | Долгосрочно (≥4 лет) |

| Проблемы кибербезопасности беспроводных датчиков в критически важной инфраструктуре | -0,4% | Энергетические и оборонные объекты по всей стране | Среднесрочно (2-4 года) |

| Нехватка установщиков волоконной оптики ограничивает развертывание распределенного измерения | -0,3% | Сельские рынки | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Волатильность цен на полупроводники и металлы платиновой группы

Ценовые колебания галлия, германия и платины нарушают структуры затрат для RTD и высокоточных чип-зондов. Господство Китая в переработке галлия и германия держит американских покупателей уязвимыми к экспортным ограничениям, в то время как платиновые тонкие пленки сталкиваются с дефицитом поставок на фоне усиленного спроса на топливные элементы и каталитические преобразователи. Бюджетная неопределенность может отложить проекты модернизации, сократив краткосрочные объемы внутри рынка температурных датчиков США.

Проблемы кибербезопасности беспроводных датчиков в критически важной инфраструктуре

IoT-устройства расширяют поверхности атак для хакеров, нацеленных на оборонные, энергетические и химические активы. RF-атаки воспроизведения и эпизоды глушения побудили Министерство обороны разработать более жесткие стандарты аутентификации, добавляя стоимость и время разработки беспроводным узлам. Пока не созреют безопасные по дизайну фреймворки, некоторые операторы цепляются за проводные системы, умеряя иначе быстрое беспроводное внедрение на рынке температурных датчиков США.

Анализ сегментов

По типу: Беспроводной рост ускоряет модернизацию инфраструктуры

Проводные устройства удержали 69,20% выручки 2024 года благодаря жестко подключенной надежности в критических для безопасности контурах и существующей DCS-проводке, однако беспроводные узлы масштабируются на 10,90% CAGR благодаря легкости модернизации и более низким затратам на установку. Размер рынка температурных датчиков США для беспроводных продуктов прогнозируется достигнуть 0,86 млрд долларов США к 2030 году, отражая устойчивое внедрение в центрах обработки данных и пищевых предприятиях. Самопитающиеся собиратели, разработанные в MIT, устраняют барьеры обслуживания батарей и расширяют случаи использования в насосах, печах и вращающемся оборудовании. На обширных заводах LoRaWAN и 5G NB-IoT обеспечивают километровый охват с милливаттными энергетическими бюджетами, давая менеджерам заводов детальные тепловые карты без прокладки кабеля.

Опасения надежности, которые когда-то затеняли беспроводную связь, исчезли по мере того, как перескакивание частот и шифрование AES-128 стали стандартными. Граничные микроконтроллеры теперь предварительно обрабатывают показания для сокращения пакетных нагрузок, уменьшая перегрузку на заводских backbone. Тем временем проводное превосходство сохраняется в ядерных, фармацевтических и аэрокосмических линиях, где протоколы управления требуют фиксированной проводки и аналоговых выходов. Поставщики, которые объединяют смешанно-режимные шлюзы, соединяющие контуры 4-20 мА с Wi-Fi или Sub-GHz радио, капитализируют гибридные развертывания и расширяют свою долю в рынке температурных датчиков США.

По технологии: Волоконно-оптическое DTS нарушает традиционные парадигмы измерения

Термопары принесли 32,30% оборота 2024 года, покрывая экстремальные температуры до 2 300 °C, но распределенные волоконно-оптические системы взлетают на 11,90% CAGR, поскольку отрасли жаждут пространственного разрешения поверх точечных проверок. Размер рынка температурных датчиков США для DTS прогнозируется превысить 470 млн долларов США к 2030 году. Иммунные к EMI, волоконные линии навигируют по высоковольтным отсекам и индукционным печам, где электроника выходит из строя. HD-устройства от Luna Innovations достигают субмиллиметровой детализации, картируя аккумуляторные модули и криогенные трубопроводы одинаково.

Температурные детекторы сопротивления по-прежнему доминируют в фармацевтических чистых помещениях и метрологических лабораториях, которые требуют точности ±0,1 °C. Термисторы захватывают чувствительные к затратам приборы, в то время как инфракрасные матрицы открывают тепловизионное изображение для предиктивного обслуживания. Гибридные передатчики, поставляющие HART, Modbus или Ethernet-протоколы, упрощают интеграцию в цифровых близнецов. Поставщики, которые поставляют полные стеки сенсорный элемент, головной передатчик и аналитическое программное обеспечение, укрепляют повторяющуюся выручку и углубляют свою позицию внутри рынка температурных датчиков США.

По отрасли конечного пользователя: Медицинские применения стимулируют инновации точности

Химические и нефтехимические комплексы составили 20,90% поставок 2024 года, поскольку нефтеперерабатывающие заводы контролируют рефлюкс дистилляционной колонны и трубы крекинговых печей. Однако медицинские развертывания растут на 11,20% CAGR, опережая общий рост рынка температурных датчиков США. Спрос исходит от носимых патчей, имплантируемых устройств и портативных диализных машин, требующих односпальных милливаттных бюджетов и биосовместимых покрытий. Чипы менее 50 нВт, продемонстрированные в 2025 году, разблокируют месяцы мониторинга без замены батарей.

В других местах заводы аккумуляторов электромобилей, гондолы ветровых турбин и линии экспорта СПГ поднимают уникальные точность, вибрацию и коррозионные препятствия. Межотраслевой обмен знаниями означает, что прорывы в одном сегменте быстро перетекают в другой. Поставщики, которые овладевают прикладной инженерией, выбирая сплавы чехлов, степени защиты от проникновения и программные фильтры, выигрывают более высокомаржинальные пользовательские заказы, поднимая общие доходы на рынке температурных датчиков США.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По подключению: Бесконтактное измерение завоевывает критически важные для безопасности применения

Контактные зонды удержали 85,70% выручки в 2024 году, поддерживаемые прямыми погружными RTD и термопарами, встроенными в технологические среды. Бесконтактные инфракрасные устройства, однако, расширяются на 10,50% CAGR, поскольку кодексы OSHA и NEC ужесточают нормы безопасной дистанционной инспекции. Роботизированные ИК-камеры, патрулирующие проходы центров обработки данных, обнаруживают горячие точки за дверными панелями задолго до срабатывания сигнализации.

Лазерные пирометры теперь считывают расплавленные металлические заливки с расстояния нескольких метров, защищая операторов от опасностей брызг. На электрических подстанциях ручные инфракрасные пистолеты отмечают отказы втулок без отключения систем, в то время как аналитические наложения рекомендуют перебалансировку нагрузки. По мере распространения предиктивных режимов безопасности бесконтактные форматы будут неуклонно отгрызать контактное доминирование внутри рынка температурных датчиков США.

По среде применения: Центры обработки данных стимулируют инновации жидкостного охлаждения

Промышленный мониторинг процессов обеспечил 34,40% поступлений в 2024 году, но жидкостно-охлаждаемые залы данных возглавляют графики роста с 9,80% CAGR. Гипермасштабные операторы, преследующие пропускную способность вывода ИИ, вливают средства в технологии холодных плит и погружения, и каждый контур насоса требует непрерывного отслеживания дифференциала вход-выход. Волоконно-оптические DTS-строки измеряют сотни точек вдоль коллекторных участков, питая модели машинного обучения, которые корректируют скорости потока в реальном времени для снижения PUE.

Носимые устройства для здравоохранения, силовые агрегаты электромобилей и сегменты HVAC автоматизации зданий добавляют к разнообразию спроса. Одна гигафабрика может размещать пять отдельных экосистем измерения температуры: печи сушки электродов батарей, охладители хладагента, инверторные стеки, контуры комфорта окружающей среды и системы хранения энергии, каждая из которых требует различных точностей, времени отклика и форм-факторов. Такая широта поддерживает рынок температурных датчиков США одновременно устойчивым и жадным до инноваций.

Географический анализ

Юг доминирует с 37,20% продаж 2024 года, питаемый нефтехимическими гигантами Побережья Залива, заводами по сборке электромобилей и агрессивным строительством фабрик по Закону о CHIPS. Расширения Tesla в Техасе и новые терминалы СПГ в Луизиане требуют приборов высокотемпературных и криогенных соответственно. Стимулы местного снабжения стимулируют закупки у отечественных поставщиков датчиков, которые могут обслуживать объекты в течение часов, удерживая захват ценности внутри границ США.

Напротив, Запад поднимается на 10,20% CAGR, поскольку центры обработки данных Силиконовой долины переходят на жидкостное охлаждение, а калифорнийская экосистема электромобилей масштабируется. Мандаты возобновляемой энергии распространяют точки датчиков по солнечным фермам, геотермальным скважинам и ветровым турбинам. Проекты литейных Intel в Аризоне углубляют спрос на сертифицированные для чистых помещений класса 1 зонды, в то время как сети, склонные к лесным пожарам в Калифорнии, развертывают бесконтактные инфракрасные камеры для мониторинга линий передачи.

Среднезападные и северо-восточные штаты принимают модернизации Индустрии 4.0 унаследованных заводов, развертывая беспроводные сети для противодействия нехватке квалифицированной рабочей силы и повышения метрик OEE. Суровые зимние климаты требуют датчиков, рассчитанных до -40 °C, тогда как влажное лето Залива требует конформных покрытий для борьбы с конденсацией. Региональные экстремальные погодные условия поэтому формируют выбор материалов и техники герметизации, давая поставщикам полного спектра преимущество на рынке температурных датчиков США.

Конкурентная среда

Структура рынка умеренно концентрированная. Тяжеловесы, такие как Texas Instruments, Honeywell и TE Connectivity, развертывают сквозные портфолио и фабрики, которые обеспечивают поставки кремния, защищая их от узких мест литейных. Их вертикальная интеграция позволяет им объединять преобразователи с цепями сигналов ASIC и диагностическим программным обеспечением, углубляя блокировку клиентов. Соглашение Honeywell 2025 года по автоматизации завода батарей LG Energy Solution в Аризоне подчеркивает переход от продаж компонентов к целостным платформам термического управления.

Нишевые входящие преследуют белые пространства в квантовых вычислениях, нано-фотонике и измерении в экстремальных средах. Университетские спин-ауты рекламируют интегрированную термометрию, которая поддерживает стабильность фемто-кельвина для квантовых битов, подчеркивая будущий спрос за пределами сегодняшней промышленной базовой линии. Кибербезопасное программное обеспечение и чипы ИИ на датчиках дифференцируют поставщиков среднего уровня, нацеленных на тендеры критически важной инфраструктуры.

Стратегические сотрудничества в тренде: TI и Delta Electronics совместно разработали 11 кВт бортовое зарядное устройство с 95% эффективностью, которое встраивает несколько высокоскоростных температурных каналов. Хеджирование цепи поставок также привлекает внимание; расширение Polar Semiconductor в Миннесоте изолирует автомобильные программы датчиков от геополитики Азиатско-Тихоокеанского региона. Коллективно эти движения укрепляют технологическую планку и поддерживают конкурентное взбалтывание внутри рынка температурных датчиков США.

Лидеры индустрии температурных датчиков США

-

TEXAS INSTRUMENTS INC.

-

Honeywell International Inc.

-

ANALOG DEVICES INC.

-

Fluke Process Instruments

-

EMERSON ELECTRIC CO.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Март 2025: Texas Instruments выпустили TPS1685 48 В eFuse и GaN силовые каскады, превышающие 98% эффективности для рейлов центров обработки данных, улучшая тепловые пределы.

- Январь 2025: Texas Instruments дебютировали AWRL6844 60 ГГц радарный датчик с интегрированным граничным ИИ для автомобильных салонов.

- Январь 2025: Honeywell запустили датчик безопасности батареи электролита и партнерство с Titan Advanced Energy Solutions для ультразвуковой аналитики батарей.

- Ноябрь 2024: Texas Instruments обязались использовать 100% возобновляемое электричество для производства к 2030 году.

Область отчета по рынку температурных датчиков США

Температурные датчики являются устройствами для измерения показаний температуры через электрические сигналы. Датчик изготовлен из двух металлов, которые генерируют электрическое напряжение или сопротивление, когда замечают изменение температуры. Температурные датчики имеют различные типы датчиков в зависимости от типа технологии, такие как инфракрасные, термопары, температурные детекторы сопротивления (RTD), термисторы и другие.

Отчет описывает тип датчиков, таких как проводные и беспроводные, а также предоставляет исследование выхода, которые являются аналоговыми и цифровыми. Отрасль конечного пользователя включает применения температурных датчиков и в основном включает химическую и нефтехимическую, нефть и газ, металлургию и горнодобычу, производство энергии, продукты питания и напитки, автомобильную, медицинскую, аэрокосмическую и военную, потребительскую электронику. Исследование также предоставляется на основе влияния COVID-19.

| Проводные |

| Беспроводные |

| Инфракрасные |

| Термопары |

| Температурный детектор сопротивления (RTD) |

| Термистор |

| Температурный передатчик |

| Волоконно-оптические |

| Другие |

| Химическая и нефтехимическая |

| Нефть и газ |

| Металлургия и горнодобыча |

| Производство энергии |

| Продукты питания и напитки |

| Автомобильная |

| Медицинская |

| Аэрокосмическая и военная |

| Потребительская электроника |

| Другие отрасли конечного пользователя |

| Контактные |

| Бесконтактные |

| Промышленный мониторинг процессов |

| HVAC и автоматизация зданий |

| Здравоохранение и носимые устройства |

| Управление батареями электромобилей |

| Центры обработки данных и телеком |

| По типу | Проводные |

| Беспроводные | |

| По технологии | Инфракрасные |

| Термопары | |

| Температурный детектор сопротивления (RTD) | |

| Термистор | |

| Температурный передатчик | |

| Волоконно-оптические | |

| Другие | |

| По отрасли конечного пользователя | Химическая и нефтехимическая |

| Нефть и газ | |

| Металлургия и горнодобыча | |

| Производство энергии | |

| Продукты питания и напитки | |

| Автомобильная | |

| Медицинская | |

| Аэрокосмическая и военная | |

| Потребительская электроника | |

| Другие отрасли конечного пользователя | |

| По подключению | Контактные |

| Бесконтактные | |

| По среде применения | Промышленный мониторинг процессов |

| HVAC и автоматизация зданий | |

| Здравоохранение и носимые устройства | |

| Управление батареями электромобилей | |

| Центры обработки данных и телеком |

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка температурных датчиков США?

Размер рынка температурных датчиков США достиг 1,95 млрд долларов США в 2025 году и прогнозируется рост до 2,76 млрд долларов США к 2030 году.

Какой сегмент растет быстрее всего на рынке температурных датчиков США?

Беспроводные датчики демонстрируют наивысшую динамику, расширяясь с прогнозируемым CAGR 10,90% до 2030 года благодаря гибкости модернизации и более низким затратам на установку.

Как федеральные стимулы влияют на спрос на температурные датчики?

Инвестиционный кредит в 25% по Закону о CHIPS стимулировал строительство фабрик на сумму более 400 млрд долларов США, резко увеличив заказы на высокоточные датчики температуры для мониторинга процессов.

Почему волоконно-оптическое распределенное измерение температуры набирает популярность?

Волоконно-оптическое DTS предлагает тысячи точек измерения вдоль одного кабеля, невосприимчиво к электромагнитным помехам и отвечает потребностям точного мониторинга центров обработки данных, аккумуляторных блоков и высоковольтного оборудования.

Какой регион США генерирует наибольшую выручку от температурных датчиков?

Юг лидирует с долей рынка 37,20% благодаря нефтехимическим кластерам, заводам по сборке электромобилей и новым полупроводниковым фабрикам, требующим обширного термического мониторинга.

Какие вызовы кибербезопасности стоят перед беспроводными температурными датчиками?

IoT-узлы в критически важной инфраструктуре должны противостоять RF-атакам воспроизведения и глушения; соблюдение новых федеральных стандартов аутентификации является обязательным перед широким развертыванием.

Последнее обновление страницы: