Размер и доля рынка температурных датчиков

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 9.35 Миллиардов долларов США |

| Размер Рынка (2030) | 12.68 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.28% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

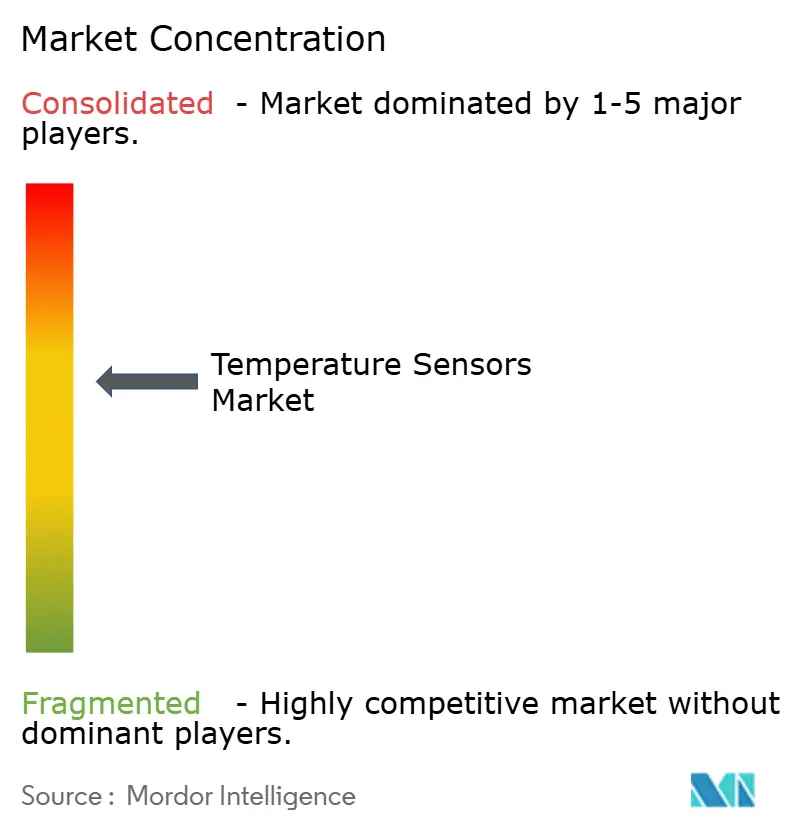

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка температурных датчиков от Mordor Intelligence

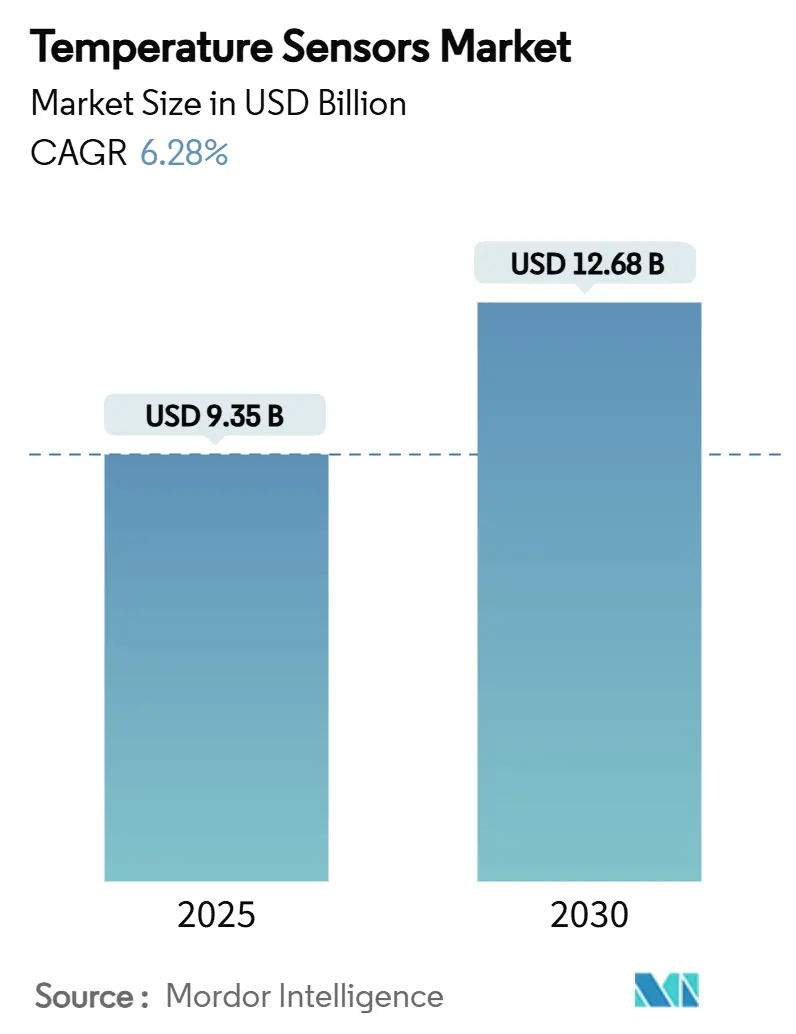

Размер рынка температурных датчиков достиг 9,35 млрд долл. США в 2025 году и, согласно прогнозу, вырастет до 12,68 млрд долл. США к 2030 году, регистрируя среднегодовой темп роста 6,28%. Спрос растет по мере цифровизации промышленных объектов, распространения электромобилей и обеспечения цепочками поставок наук о жизни отслеживания тепловых параметров в режиме реального времени. Нормативные требования к холодовой цепи для биологических препаратов, строительство гиперкрупных дата-центров, которые отдают предпочтение волоконно-оптическому распределенному зондированию, и широкое внедрение промышленного интернета вещей на европейских технологических предприятиях совместно повышают объемы датчиков. Рост дополнительно укрепляется внедрением силовой электроники на основе нитрида галлия/карбида кремния, что повышает требования к прецизионному охлаждению, и развертыванием базовых станций 5G, которые нуждаются в бортовом тепловом мониторинге для защиты работоспособности. Со стороны предложения вертикально интегрированные действующие компании противостоят ценовому давлению от низкозатратных азиатских поставщиков, сосредотачиваясь на высокоточных продуктах и беспроводных решениях для модернизации, которые снижают общую стоимость установки.

Ключевые выводы отчета

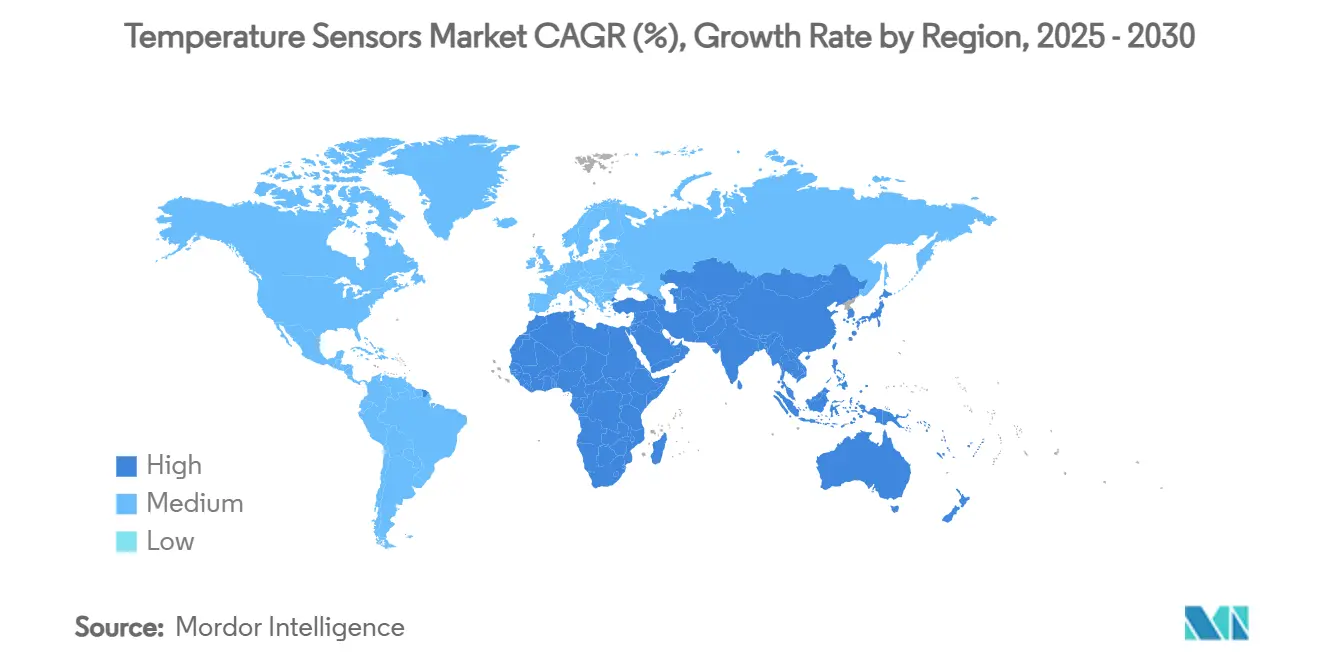

- По географии Азиатско-Тихоокеанский регион занимал 44,9% доли рынка температурных датчиков в 2024 году и расширяется со среднегодовым темпом роста 7,2% до 2030 года.

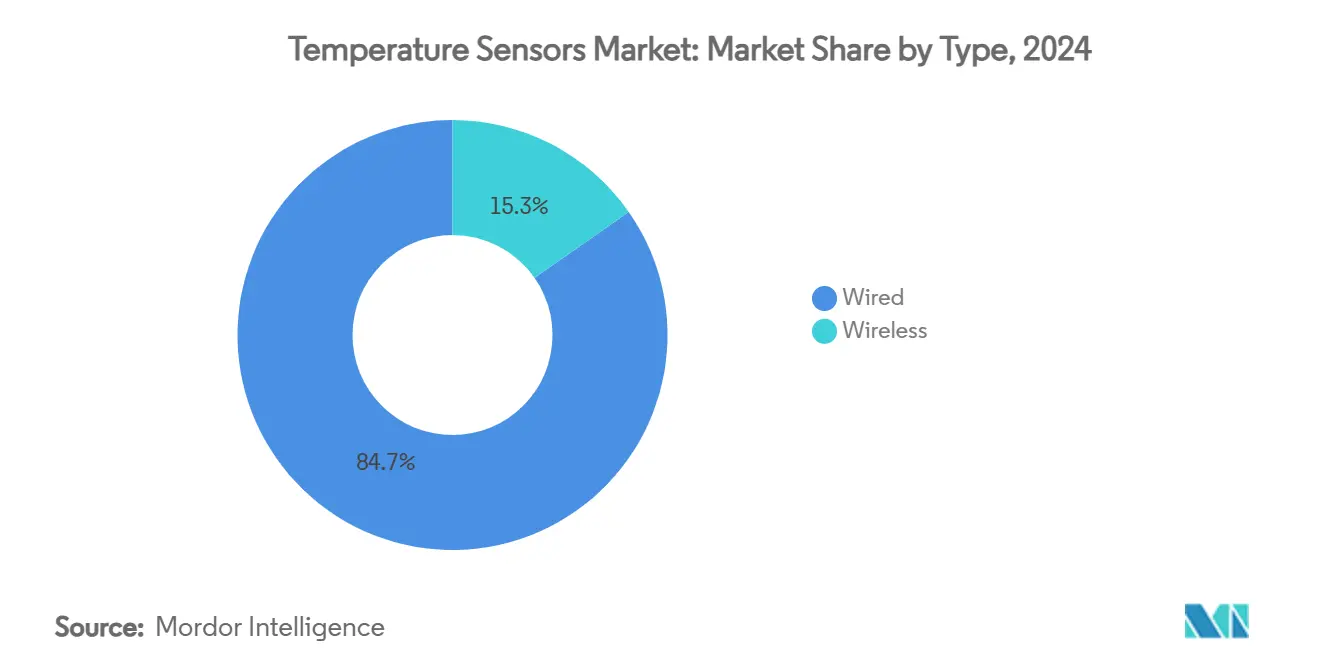

- По подключению проводные датчики лидировали с долей выручки 84,7% в 2024 году; беспроводные являются наиболее быстрорастущим сегментом со среднегодовым темпом роста 11,8% до 2030 года.

- По выходу аналоговые устройства сохранили 71,2% выручки в 2024 году, поскольку токовые петли 4-20 мА по-прежнему обеспечивают входы распределенных систем управления (РСУ) на нефтеперерабатывающих заводах и металлургических комбинатах. Цифровые датчики, однако, расширяются со среднегодовым темпом роста 9,4% до 2030 года.

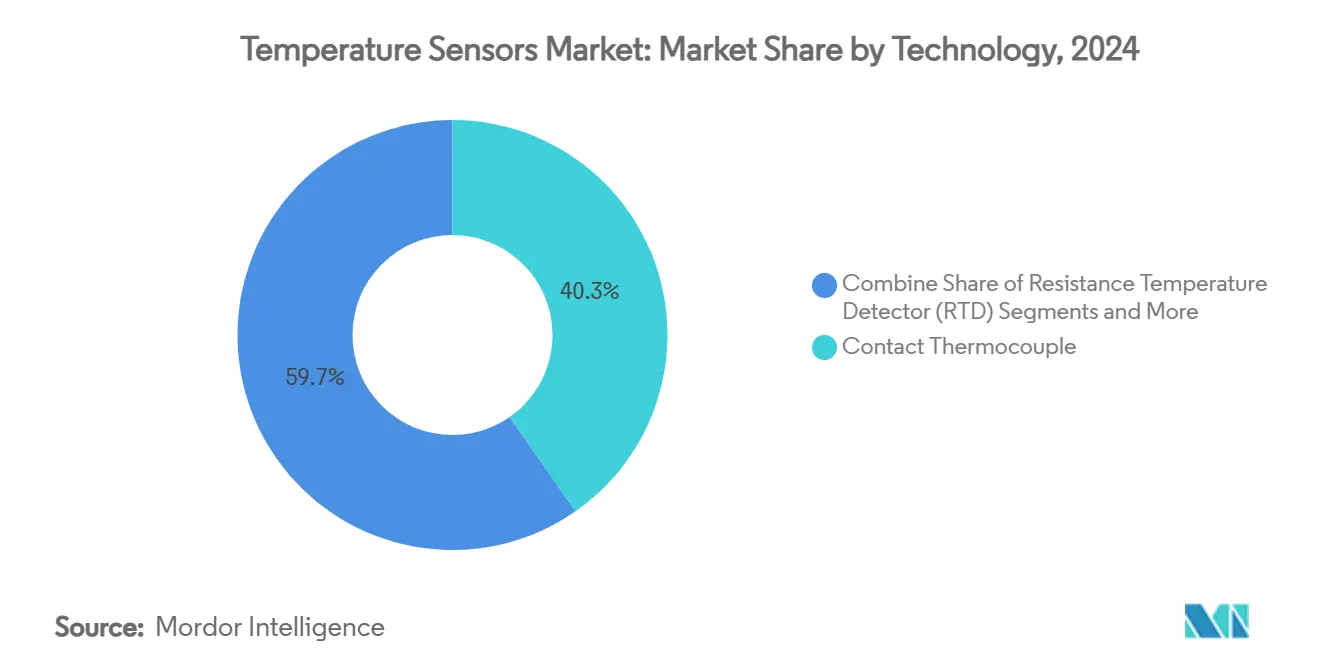

- По технологии термопары захватили 40,3% выручки 2024 года, тогда как волоконно-оптическое распределенное зондирование развивается со среднегодовым темпом роста 10,6% до 2030 года.

- По конечному пользователю нефть и газ сохранили долю 18,1% в 2024 году; медицинские и здравоохранительные применения прогрессируют со среднегодовым темпом роста 8,7% до 2030 года.

- Honeywell, Siemens и Texas Instruments вместе составили двузначную долю рынка температурных датчиков в 2024 году, используя вертикальную интеграцию для защиты маржи.

Глобальные тенденции и аналитика рынка температурных датчиков

Анализ влияния драйверов

| Драйвер | ( ) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Расширение интеллектуальных промышленных сетей температурных датчиков интернета вещей в европейских технологических отраслях | 1.20% | Европа, распространение на Северную Америку | Среднесрочный период (2-4 года) |

| Внедрение силовой электроники на основе нитрида галлия/карбида кремния, повышающее спрос на датчики прецизионного охлаждения | 0.80% | Основа - Азиатско-Тихоокеанский регион, глобальное расширение | Долгосрочный период (≥ 4 лет) |

| Обязательная отслеживаемость холодовой цепи для биологических препаратов и мРНК-вакцин | 1.50% | Северная Америка и ЕС, развивающийся АТР | Краткосрочный период (≤ 2 лет) |

| Развертывание базовых станций 5G, требующих бортового теплового мониторинга | 0.70% | Азиатско-Тихоокеанский регион, избирательно глобально | Среднесрочный период (2-4 года) |

| Внедрение модулей терморегулирования электрифицированной мобильности | 1.10% | Европа и Северная Америка, расширение в АТР | Среднесрочный период (2-4 года) |

| Строительство гиперкрупных дата-центров, стимулирующее волоконно-оптическое распределенное зондирование | 0.90% | Глобально | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Расширение интеллектуальных промышленных сетей температурных датчиков интернета вещей в европейских технологических отраслях

Европейские производители интегрируют беспроводные температурные узлы в существующие архитектуры управления для достижения целей Индустрии 5.0 в области энергоэффективности и безопасности работников. [1]Siemens AG, "Temperature Sensors," siemens.com Необслуживаемые конструкции датчиков снижают стоимость жизненного цикла и упрощают развертывание модернизации, что привлекательно для химико-волоконных заводов и модернизации ОВКВ. Контрольные петли с поддержкой ИИ используют более богатый поток данных для стабилизации условий воздушного давления и тепла, улучшая выход продукции и сокращая простои.[2]Jiann-Shing Shieh, "Development of a Human-Centric Autonomous HVAC Control System," MDPI, mdpi.com Исследования окупаемости инвестиций на небольших американских фабриках показывают операционную экономию, которая превышает первоначальные затраты на оборудование промышленного интернета вещей, подтверждая капитальные бюджеты для аналогичных проектов. В результате беспроводные узлы набирают обороты даже в критически важных для надежности применениях, ускоряя движение рынка температурных датчиков к подключенным архитектурам.

Внедрение силовой электроники на основе нитрида галлия/карбида кремния, повышающее спрос на датчики прецизионного охлаждения

Устройства на основе нитрида галлия и карбида кремния работают при более высоких плотностях мощности, создавая локализованные тепловые зоны, которые требуют точности мониторинга до доли градуса. Поставщики полупроводников прогнозируют, что нитрид галлия достигнет коммерческих переломных точек в быстрых зарядных устройствах, серверах ИИ и преобразователях электромобилей. [3]Infineon Technologies AG, "GaN to Reach Adoption Tipping Points," infineon.com Автомобильные производители оригинального оборудования специфицируют датчики, которые поддерживают калибровку в условиях сильных электромагнитных полей, в то время как операторы дата-центров внедряют многоточечные тепловые карты для сдерживания риска горячих точек. Исследования тонкопленочных датчиков из нитрида алюминия показывают надежную работу до 900 °C, расширяя использование датчиков в экстремальных средах силовой электроники. Поставщики, которые обеспечивают точность и помехоустойчивость по конкурентоспособной цене, хорошо позиционированы для получения доли на рынке температурных датчиков.

Обязательная отслеживаемость холодовой цепи для биологических препаратов и мРНК-вакцин

Управление по контролю за продуктами и лекарствами США продолжает ужесточать надзор за температурными отклонениями при распределении биологических препаратов, и регистраторы реального времени с GPS-подключением стали регулятивным ожиданием. Фармацевтические фирмы теряют приблизительно 35 млрд долл. США ежегодно из-за порчи, вызванной температурой, что стимулирует инвестиции в облачные датчики, которые выдают мгновенные предупреждения. Внедрение распространяется на доставку последней мили, повышая спрос на цифровые датчики низкого энергопотребления, способные работать в течение многодневных отгрузок. Пилотные проекты блокчейна, которые записывают неизменяемые температурные истории, дополнительно встраивают датчики в архитектуры цепочек поставок, повышая базовый объем единиц для рынка температурных датчиков.

Развертывание базовых станций 5G, требующих бортового теплового мониторинга

Высокополосные радиостанции 5G рассеивают больше тепла, чем оборудование LTE, и отказы оборудования от перегрева угрожают качеству обслуживания. Азиатские операторы связи устанавливают прочные датчики, рассчитанные на наружные температурные колебания и электромагнитные помехи, что позволяет программам предиктивного обслуживания сокращать расходы на полевой ремонт. Алгоритмы ИИ теперь динамически регулируют усилители мощности на основе показаний в реальном времени, улучшая энергоэффективность без ущерба для пропускной способности. Эти развертывания расширяют содержание датчиков на базовую станцию, поддерживая выше среднего региональный рост рынка температурных датчиков.

Анализ влияния ограничений

| Ограничение | ( ) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Понижающее давление на среднюю цену реализации от китайских низкозатратных поставщиков | −0.9% | Глобально, наиболее серьезно в АТР | Краткосрочный период (≤ 2 лет) |

| Риск поставок высокочистой платиновой проволоки для терморезисторов | −0.6% | Глобально, тяжелая промышленность | Среднесрочный период (2-4 года) |

| Претензии по ответственности за калибровочный дрейф в фармацевтическом производстве | −0.4% | Северная Америка и ЕС | Долгосрочный период (≥ 4 лет) |

| Расширенные циклы заморозки дизайна автомобильных поставщиков первого уровня, задерживающие внедрение | −0.3% | Глобально; остро в Европе и Северной Америке | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Понижающее давление на среднюю цену реализации от китайских низкозатратных поставщиков

Поддерживаемая государством экономия на масштабе позволяет китайским поставщикам занижать цены на товарные термопары и базовые терморезисторы по сравнению с глобальными конкурентами, снижая маржу на всем рынке температурных датчиков. Европейские фирмы противостоят этому, выпуская экономически эффективные, но точные модели, такие как STS4L от Sensirion, которые потребляют микроватты энергии, сохраняя точность ±0,4 °C, тем самым защищая долю без прямых ценовых войн

Риск поставок высокочистой платиновой проволоки для терморезисторов

Высокочистая платина, очищаемая лишь несколькими предприятиями по всему миру, концентрирует риск поставок для производителей терморезисторов. YAGEO Nexensos расширяет мощности по очистке в Европе и Азии, однако геополитические напряжения по-прежнему могут нарушить потоки, подталкивая производителей оригинального оборудования к кремниевым ИС-датчикам там, где это допустимо

Сегментный анализ

По подключению: ускоряется внедрение беспроводных технологий

Проводные датчики продолжали доминировать с 84,7% выручки в 2024 году, обеспечивая критически важные для производства петли, которые должны противостоять электромагнитным помехам и рискам задержки. Беспроводные узлы сокращают разрыв, расширяясь со среднегодовым темпом роста 11,8% до 2030 года, поскольку фабрики модернизируют устаревшие линии, а фирмы управления зданиями развертывают передатчики с батарейным питанием, которые устанавливаются без кабелепроводных работ. Рынок температурных датчиков выигрывает, поскольку каждая беспроводная модернизация обычно добавляет дополнительные каналы резервирования, увеличивая объемы единиц и доходы от услуг. Случаи применения охватывают химические реакторы, балансировку ОВКВ и удаленный мониторинг устьев скважин, каждый из которых требует безопасных стеков протоколов и многолетнего срока службы батареи.

Быстрое созревание протоколов сокращает дельту надежности по сравнению с медными кабелями и доводит среднюю окупаемость проекта до менее двух лет для развертываний с несколькими узлами. ISA100-совместимый передатчик SmartLine от Honeywell иллюстрирует, как зашифрованные ячеистые архитектуры поддерживают потери пакетов ниже 0,01%, сообщая обновления менее чем за секунду [honeywell.com]. Операторы также ценят обновления микропрограммного обеспечения по воздуху, которые позволяют им развертывать патчи кибербезопасности без остановки линий - функция, теперь обычная на рынке температурных датчиков. Поэтому вся индустрия температурных датчиков рассматривает беспроводные технологии не как нишу, а как долгосрочный стандарт для существующих объектов.

По выходу: цифровые каналы набирают позиции

Аналоговые устройства сохранили 71,2% выручки в 2024 году, поскольку токовые петли 4-20 мА по-прежнему обеспечивают входы распределенных систем управления (РСУ) на нефтеперерабатывающих заводах и металлургических комбинатах. Цифровые датчики, однако, расширяются со среднегодовым темпом роста 9,4% до 2030 года, поскольку промышленный Ethernet, шины I²C и 1-Wire распространяются в архитектурах от периферии к облаку. Когда цифровые узлы встраивают калибровку на основе EEPROM, установщикам больше не нужна подстройка на заводском полу, что сокращает расходы на ввод в эксплуатацию и сокращает простои. Размер рынка температурных датчиков для цифровых устройств прогнозируется достигнуть 5,1 млрд долл. США к 2030 году, отражая это ускоряющееся преобразование.

TMP117 с точностью ±0,08 °C от Texas Instruments иллюстрирует, как встроенные регистры с CRC-защитой улучшают отслеживаемость на фармацевтических заводах, которые должны архивировать калибровочные данные для аудитов FDA [ti.com]. Пакеты, богатые данными, также позволяют алгоритмам управления производительностью активов предсказывать отказы до возникновения отклонений, продлевая срок службы насосов и двигателей и снижая воздействие страхового возмещения. Поставщики, следовательно, объединяют аналитические панели управления в качестве подписок с добавленной стоимостью, которые сглаживают цикличность доходов на рынке температурных датчиков.

По технологии: масштабируется волоконно-оптическое распределенное зондирование

Термопары удерживали 40,3% выручки 2024 года благодаря пределам 1 700 °C, простой конструкции и низкой стоимости единицы. Волоконно-оптическое распределенное температурное зондирование (DTS) является наиболее быстрорастущей линией, поднимаясь на 10,6% среднегодового темпа роста, поскольку гиперкрупные дата-центры и магистральные трубопроводы требуют непрерывных температурных профилей на километры. Операторы специфицируют DTS, поскольку оно обеспечивает тысячи виртуальных точек вдоль одного волокна, невосприимчивых к электромагнитным помехам и способных к разрешению 1 м по пространству. Размер рынка температурных датчиков только для установок DTS в дата-центрах прогнозируется на ежегодное увеличение на 11% до 2030 года.

Платформа рамановского обратного рассеяния AP Sensing захватывает вариации ≥0,1 °C, подавая модели ИИ, которые сокращают использование энергии чиллерами до 30% [apsensing.com]. Между тем, исследования тонких пленок из нитрида алюминия демонстрируют стабильность калибровки до 900 °C, указывая на возможности пересечения в испытательных стендах нитрида галлия/карбида кремния и геотермальных скважинах [sciencedaily.com]. Действующие поставщики термопар отвечают гибридными зондами, которые встраивают волоконные нити в оболочки из инконеля, защищая унаследованную долю при использовании возникающего распределенного сегмента рынка температурных датчиков.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечному пользователю: здравоохранение опережает тяжелую промышленность

Нефть и газ лидировали с вкладом 18,1% в 2024 году, благодаря петлям реформеров нефтеперерабатывающих заводов, поездам сжижения СПГ и каротажу скважин. Медицинские и здравоохранительные линии являются двигателем роста, поднимаясь на 8,7% среднегодового темпа роста на фоне производства мРНК-вакцин и аутентификации холодовой цепи биологических препаратов. Потребности в регулятивной отслеживаемости делают высокоточные регистраторы данных с поддержкой Bluetooth стандартом на каждом поддоне, умножая количество единиц на отгрузку. Производство аккумуляторных электромобилей является еще одним тянущим фактором; каждая батарея мощностью 80 кВт⋅ч теперь интегрирует более 15 зондов клеточного уровня плюс датчики контура охлаждающей жидкости, повышая рынок температурных датчиков даже при циклах автомобильного выпуска.

Операторы дата-центров завершают спросовую смесь, специфицируя волоконные DTS и строки узлов 1-Wire для теплового картографирования на уровне стоек. Один кампус мощностью 200 МВт может развернуть более 50 000 точек зондирования, затмевая подсчет в обычном офисном ОВКВ. Аэрокосмические и ядерные применения поддерживают ниши премиальной средней цены реализации, где резервные терморезисторы и керамические термисторы обязательны для безопасности полетов и радиационной стойкости. Коллективно эти разнообразные адопторы поддерживают изоляцию рынка температурных датчиков от спадов отдельных секторов.

Географический анализ

Азиатско-Тихоокеанский регион генерировал 44,9% выручки 2024 года и продвигается со среднегодовым темпом роста 7,2%, поддерживаемый развертыванием макросот 5G в Китае и строительством GMP-совместимых вакцинных заводов в Индии. Государственные субсидии для линий аккумуляторов электромобилей усиливают плотность датчиков на транспортное средство, в то время как отечественные полупроводниковые фабрики внедряют петли чистых помещений, которые требуют терморезисторов ±0,2 °C. Япония и Южная Корея добавляют притяжение прецизионного производства, особенно для печей пластин из карбида кремния, требующих датчиков 1 400 °C.

Северная Америка следует с соответствием фармацевтической холодовой цепи и гиперкрупными облачными кампусами, которые часто развертывают >150 км волоконных DTS на объект. Освобождение FDA 2025 года для определенных клинических термометров ускоряет циклы квалификации устройств, в то время как цели эффективности, финансируемые Министерством энергетики, подталкивают операторов дата-центров к контролю входящего воздуха менее 1 °C. Автомобильные циклы дизайна поставщиков первого уровня длиннее, однако каждая новая платформа электромобилей по-прежнему расширяет тепловые узлы, связывая рынок температурных датчиков с расписанием электрификации Детройта.

Европа приоритизирует модернизацию Индустрии 5.0, используя гранты на уровне ЕС для модернизации умных фабрик, которые объединяют беспроводные сенсорные сети с цифровыми двойниками. Внедрение электромобилей также поднимает модули терморегулирования батарей на транспортное средство. Энергетический переход региона стимулирует спрос на коррозионностойкие зонды в водородных электролизерах и морских ветровых преобразователях. В целом индустрия температурных датчиков в Европе характеризуется премиальными средними ценами реализации и строгими метрологическими стандартами, которые защищают маржу от глобальной ценовой конкуренции.

Конкурентная среда

Рынок умеренно концентрирован: пять ведущих групп контролируют приблизительно 55% глобальной выручки, оставляя значительную долю для региональных специалистов. Honeywell, Siemens и Texas Instruments эксплуатируют вертикальную интеграцию, поставляя специализированные интегральные схемы, упаковку, калибровочные услуги и облачные панели управления. STMicroelectronics и Infineon нацелены на ниши цифровых ИС, встраивая температурные ядра внутрь модулей управления питанием для гарантии защиты тепла на уровне платы.

Стратегические ходы подчеркивают поворот к решениям вместо компонентов. Покупка DwyerOmega компании Process Sensing Technologies в 2024 году расширила ее фармацевтический и энергетический аналитический набор, в то время как ставка Crane Company в 1,06 млрд долл. США на Precision Sensors от Baker Hughes укрепляет аэрокосмические и ядерные портфели. SICK и Endress+Hauser сформировали совместное предприятие по промышленной автоматизации, поставляющее газовые анализаторы с интегрированными температурными выходами, иллюстрируя конвергенцию экосистемы.

Устоявшиеся игроки охраняют маржу, сосредотачиваясь на точности медицинского класса, спецификациях дрейфа расширенного срока службы и сертификатах калибровки ISO/IEC 17025. Китайские участники конкурируют по стоимости в товарных термопарах, но с трудом удовлетворяют западным фармацевтическим и авиационным пунктам отслеживаемости. Возникающие нарушители экспериментируют с квантовыми зондами, которые обещают безкалибровочную работу; прототип атома Ридберга NIST намекает на будущую нишу для сред ультравысокой точности. Эта динамика коллективно поддерживает интенсивность инноваций на рынке температурных датчиков.

Лидеры индустрии температурных датчиков

-

Honeywell International Inc.

-

Siemens AG

-

ABB Ltd.

-

Texas Instruments Inc

-

Emerson Electric Co.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Февраль 2025: Sensirion AG запустила температурный датчик STS4L ±0,4 °C с низким энергопотреблением для носимых устройств интернета вещей.

- Февраль 2025: Honeywell зафиксировала рост продаж на 7% в годовом исчислении, возглавляемый заказами промышленной автоматизации.

- Январь 2025: Honeywell и NXP объединились для сочетания процессоров нейронных сетей с датчиками автоматизации зданий.

- Январь 2025: Honeywell и Analog Devices представили модернизацию одной парой Ethernet для цифровизации коммерческих зданий.

Охват глобального отчета по рынку температурных датчиков

Температурные датчики - это устройства, используемые для измерения показаний температуры посредством электрических сигналов. Датчик изготовлен из двух металлов, которые генерируют электрическое напряжение или сопротивление при обнаружении изменения температуры. Температурные датчики имеют различные типы датчиков на основе типа технологии, такие как инфракрасные, термопары, терморезисторы (RTD), термисторы и другие. Отчет описывает тип датчиков, таких как проводные и беспроводные, а также предоставляет исследование выхода, которые являются аналоговыми и цифровыми. Отрасль конечного пользователя включает применения температурных датчиков и в основном включает химическую и нефтехимическую, нефть и газ, металлы и горнодобывающую, производство электроэнергии, пищевую и напитки, автомобильную, медицинскую, аэрокосмическую и военную и другие.

Рынок температурных датчиков сегментирован по типу (проводные, беспроводные), технологии (инфракрасные, термопары, терморезисторы, термисторы, температурные передатчики, интегральные схемы, волоконная оптика), отрасли конечного пользователя (химическая и нефтехимическая, нефть и газ, металлы и горнодобывающая, производство электроэнергии, пищевая и напитки, автомобильная, медицинская, потребительская электроника, аэрокосмическая и военная) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка, БВА). Размеры рынка и прогнозы представлены в стоимостном выражении (млн долл. США) для всех вышеуказанных сегментов.

| Проводные |

| Беспроводные |

| Аналоговые |

| Цифровые |

| Контактная термопара |

| Терморезистор (RTD) |

| Термистор (NTC/PTC) |

| Температурная ИС |

| Бесконтактный инфракрасный |

| Волоконно-оптический |

| Химическая и нефтехимическая |

| Нефть и газ |

| Металлы и горнодобывающая |

| Производство электроэнергии |

| Пищевая и напитки |

| Автомобильная и электромобильность |

| Медицинская и здравоохранительная |

| Аэрокосмическая и оборонная |

| Потребительская электроника и носимые устройства |

| Другие отрасли |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Соединенное Королевство |

| Германия | |

| Франция | |

| Италия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Австралия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток | Объединенные Арабские Эмираты |

| Саудовская Аравия | |

| Остальной Ближний Восток | |

| Африка | Южная Африка |

| Нигерия | |

| Остальная Африка |

| Тип | Проводные | |

| Беспроводные | ||

| Выход | Аналоговые | |

| Цифровые | ||

| Технология | Контактная термопара | |

| Терморезистор (RTD) | ||

| Термистор (NTC/PTC) | ||

| Температурная ИС | ||

| Бесконтактный инфракрасный | ||

| Волоконно-оптический | ||

| Отрасль конечного пользователя | Химическая и нефтехимическая | |

| Нефть и газ | ||

| Металлы и горнодобывающая | ||

| Производство электроэнергии | ||

| Пищевая и напитки | ||

| Автомобильная и электромобильность | ||

| Медицинская и здравоохранительная | ||

| Аэрокосмическая и оборонная | ||

| Потребительская электроника и носимые устройства | ||

| Другие отрасли | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Соединенное Королевство | |

| Германия | ||

| Франция | ||

| Италия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток | Объединенные Арабские Эмираты | |

| Саудовская Аравия | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Остальная Африка | ||

Ключевые вопросы, освещенные в отчете

Каков текущий размер рынка температурных датчиков и насколько быстро он растет?

Рынок составляет 9,35 млрд долл. США в 2025 году и, согласно прогнозу, достигнет 12,68 млрд долл. США к 2030 году, продвигаясь со среднегодовым темпом роста 6,28%.

Какой регион лидирует по спросу на температурные датчики?

Азиатско-Тихоокеанский регион удерживает 44,9% глобальной выручки и также является наиболее быстрорастущим регионом со среднегодовым темпом роста 7,2% до 2030 года.

Почему беспроводные температурные датчики набирают популярность?

Существующие фабрики и коммерческие здания отдают предпочтение беспроводным узлам, поскольку они избегают дорогостоящих кабельных работ; этот сегмент расширяется со среднегодовым темпом роста 11,8%.

Какая отрасль конечного пользователя показывает наивысший импульс роста?

Медицинские и здравоохранительные применения поднимаются со среднегодовым темпом роста 8,7% из-за строгой отслеживаемости холодовой цепи биологических препаратов и потребностей производства мРНК-вакцин.

Последнее обновление страницы: