Размер и доля рынка пробоподготовки

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

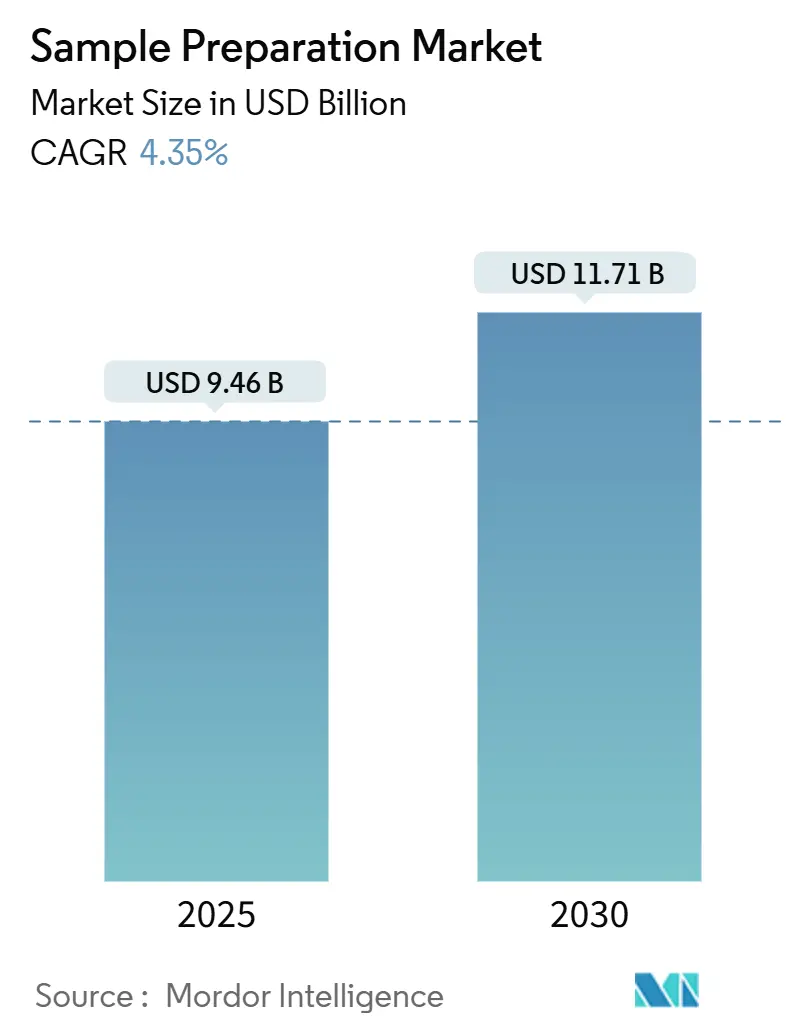

| Размер Рынка (2025) | 9.46 Миллиардов долларов США |

| Размер Рынка (2030) | 11.71 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.35% CAGR |

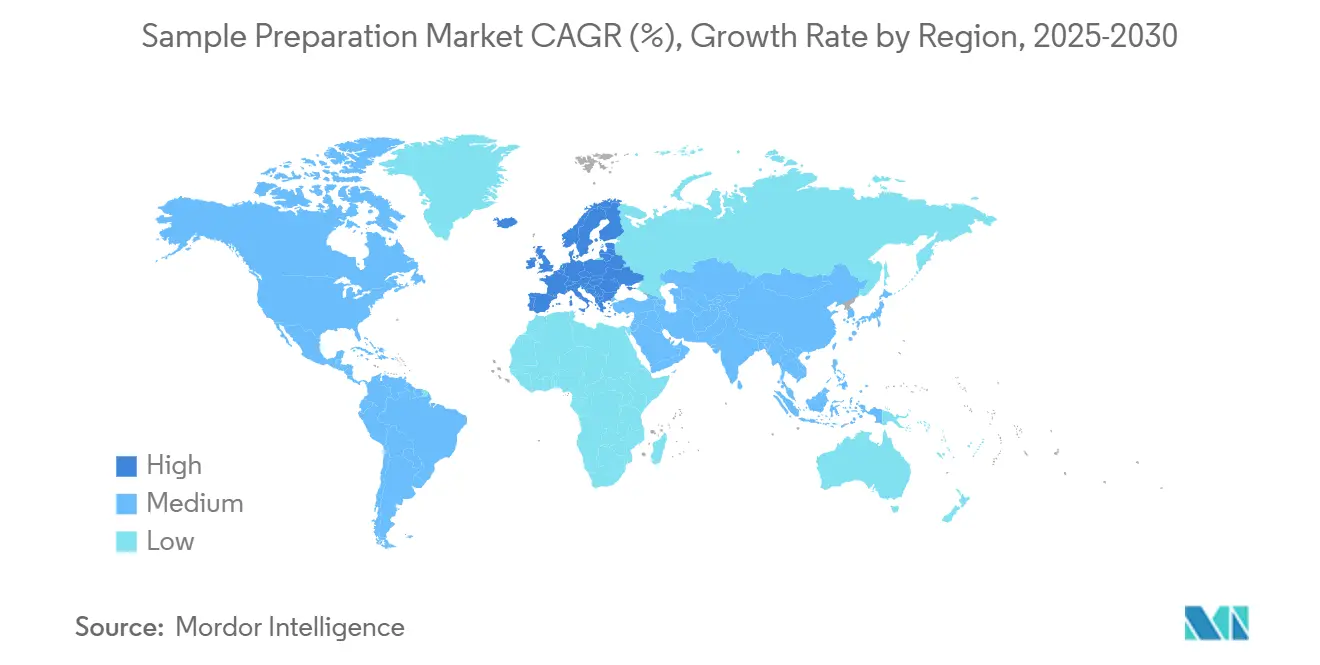

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

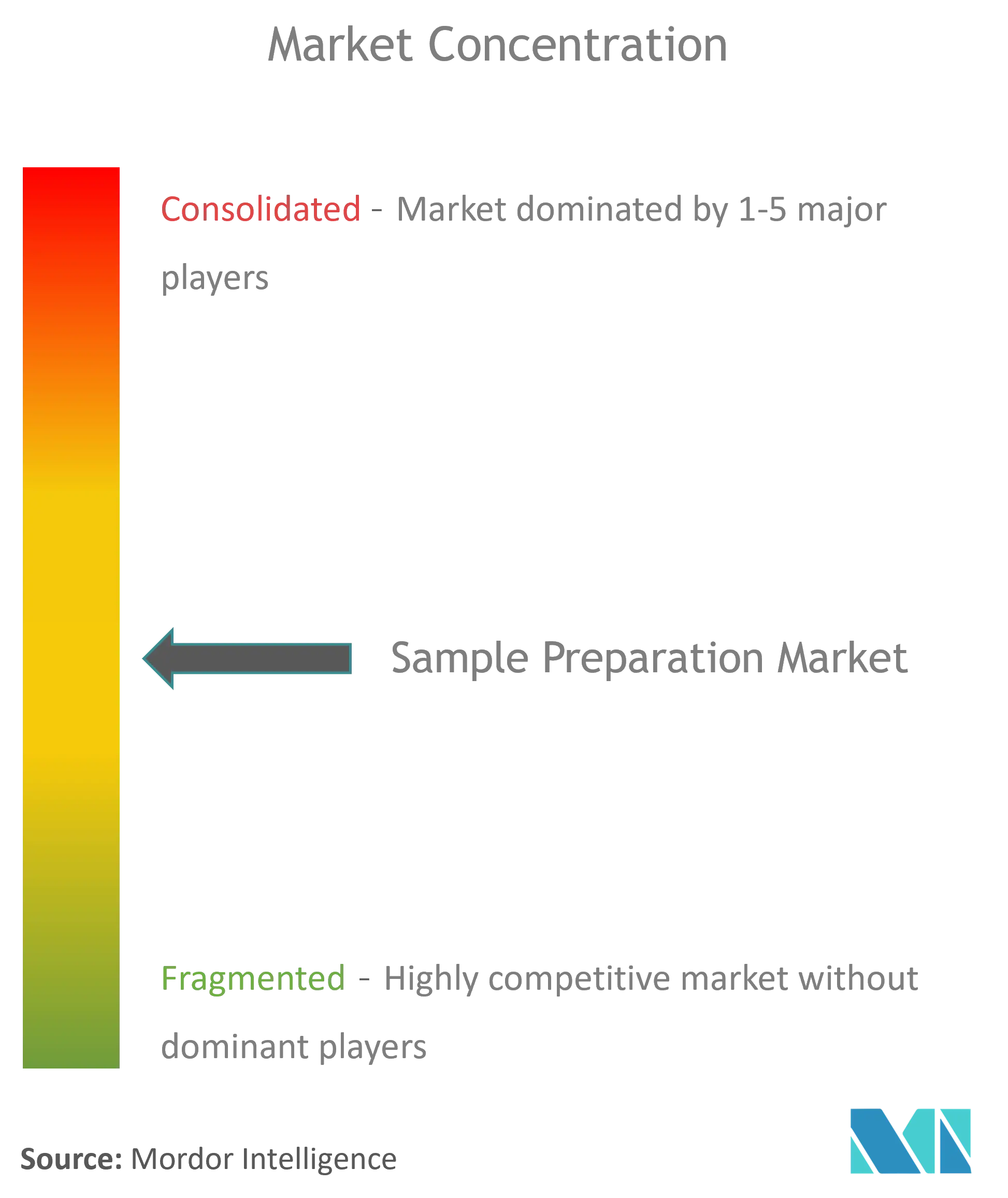

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка пробоподготовки компанией Mordor Intelligence

Глобальный рынок пробоподготовки, оцениваемый в 9,46 млрд долларов США в 2025 году, по прогнозам, вырастет до 11,71 млрд долларов США к 2030 году, отражая стабильное расширение с CAGR 4,35%. Рынок движется устойчивыми инвестициями в омиксные исследования, более строгими стандартами качества данных и увеличенным внедрением автоматизированных высокопроизводительных инструментов в клинических и фармацевтических лабораториях. К 2030 году полностью автоматизированные платформы, как ожидается, захватят значительную долю рынка, поскольку лаборатории решают проблемы нехватки кадров, стремясь к повышенной воспроизводимости. Растущее внедрение программ персонализированной медицины в учреждениях вторичной и третичной помощи дополнительно подпитывает спрос на стандартизированную предварительную обработку геномных, протеомных и метаболомных образцов. Этот сдвиг усиливает влияние поставщиков расходных материалов, чьи проприетарные химические вещества обеспечивают повторяющиеся потоки доходов несмотря на продленные циклы замены инструментов. Кроме того, региональные тенденции указывают на то, что рынок Азиатско-Тихоокеанского региона постепенно сокращает разрыв с установившимися игроками, поддерживаемый политикой внутренних инноваций и стратегическим перемещением биопроизводственных мощностей.

Ключевые выводы отчета

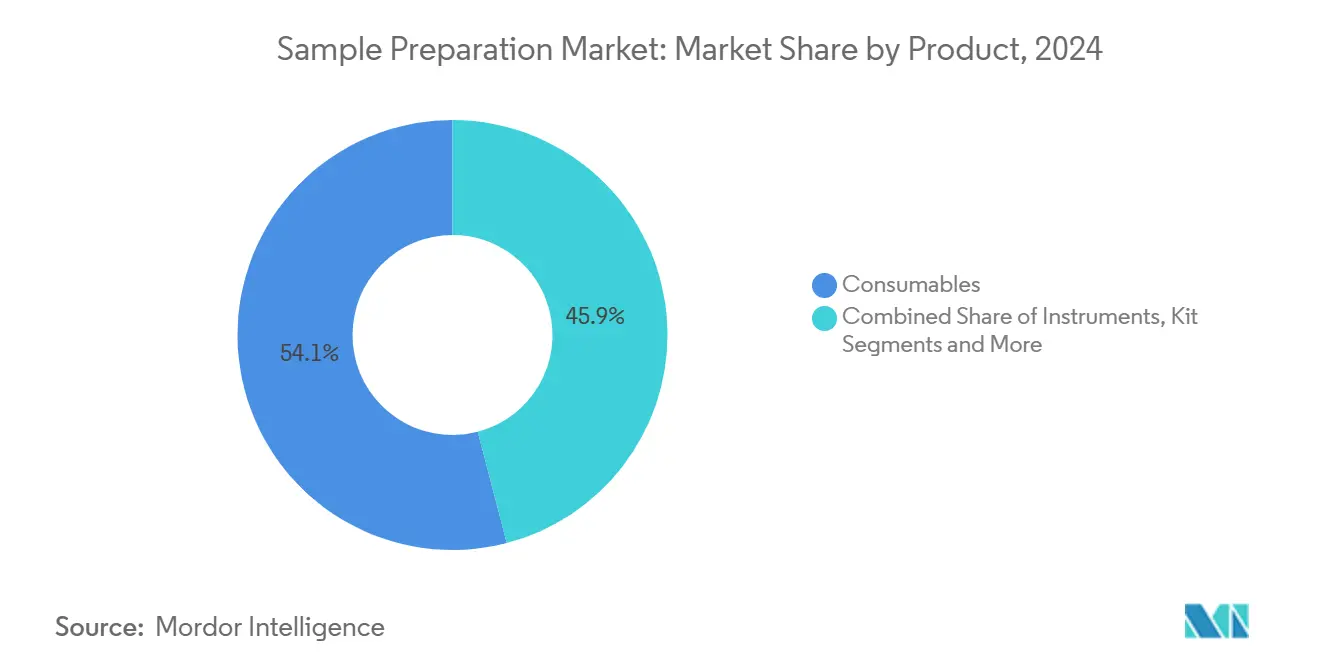

- По категориям продуктов расходные материалы захватили 54,1% доли рынка пробоподготовки в 2024 году, в то время как наборы для пробоподготовки, прогнозируется, будут расти с CAGR 9,1% до 2030 года.

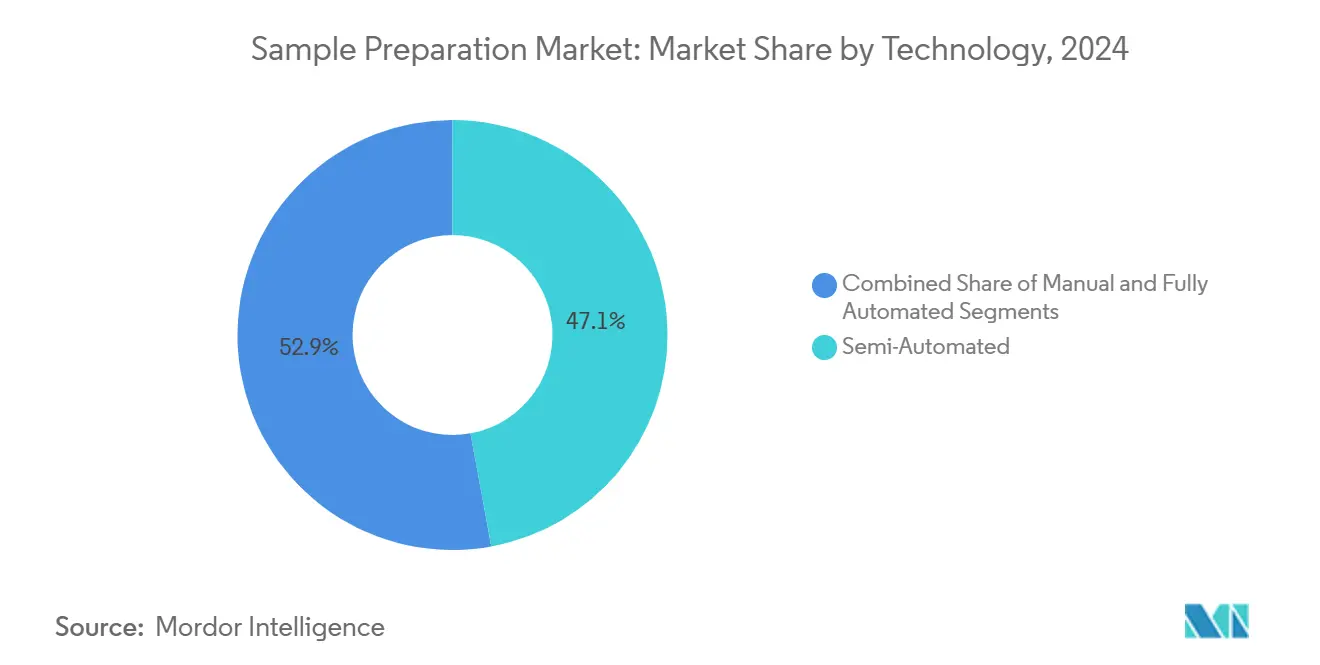

- По технологиям полуавтоматические платформы удерживали 47,2% доли рынка в 2024 году; полностью автоматизированные системы, прогнозируется, покажут самый быстрый рост с CAGR 10,4% в период 2025-2030 годов.

- По применению геномика внесла 41,3% доходов 2024 года, тогда как эпигеномика, ожидается, расширится с CAGR 11,8% к 2030 году.

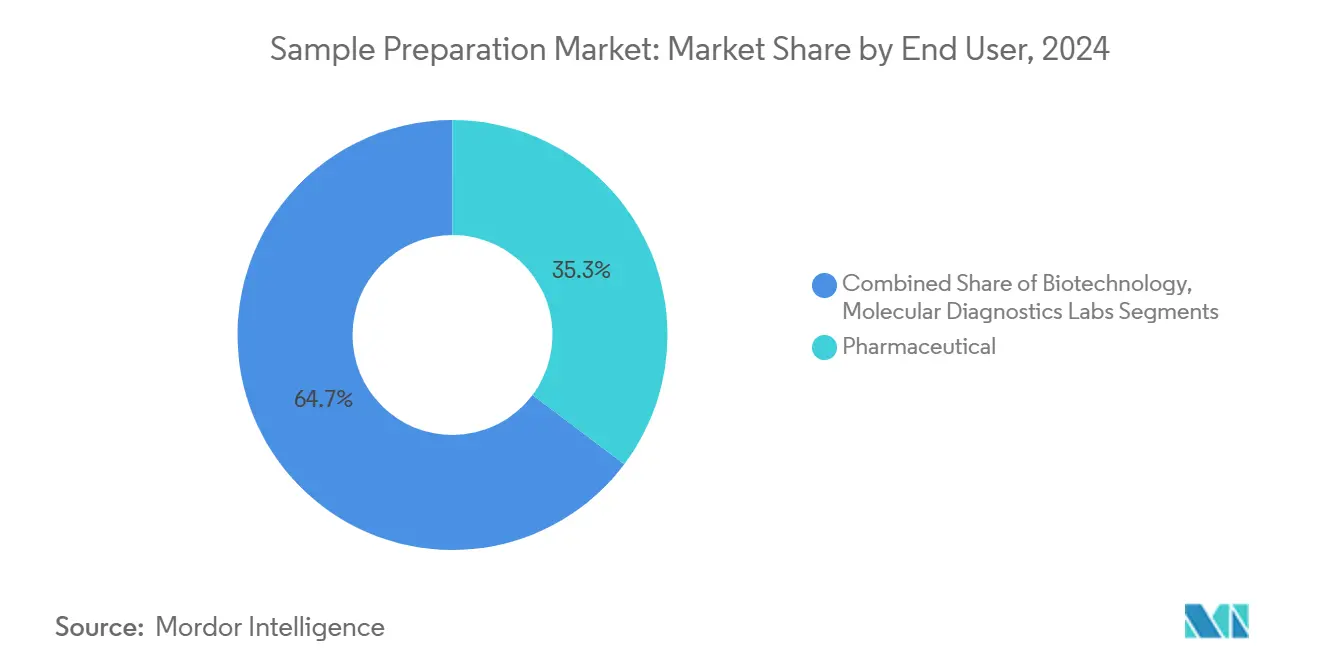

- По конечным пользователям фармацевтические компании держали 35,4% доли рынка 2024 года, в то время как лаборатории молекулярной диагностики, ожидается, покажут наивысший рост с CAGR 10,7% в течение 2025-2030 годов.

- По географии Северная Америка захватила 35,5% доли рынка контрастных сред в 2024 году, тогда как Азиатско-Тихоокеанский регион держит самый сильный рост с прогнозом CAGR 8,7% до 2030 года.

Тенденции и аналитика глобального рынка пробоподготовки

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущие глобальные инвестиции в омиксные исследования и персонализированную медицину | +1,2 п.п. | Глобально | Среднесрочный период (~3-4 года) |

| Растущий спрос на автоматизированную высокопроизводительную пробоподготовку для повышения производительности лабораторий | +0,9 п.п. | Северная Америка и ЕС; распространение на АТЭС | Краткосрочный период (≤2 года) |

| Увеличение клинического внедрения геномного секвенирования и жидкой биопсии | +1,0 п.п. | Северная Америка, ядро АТЭС, отдельные рынки ЕС | Среднесрочный период (~3-4 года) |

| Расширение биофармацевтических НИОКР и производственных объемов, требующих надежной пробоподготовки | +0,8 п.п. | Глобально, с ранними достижениями в производственных центрах АТЭС | Долгосрочный период (≥5 лет) |

| Поддерживающее государственное финансирование и государственно-частные партнерства для инноваций в области инструментов наук о жизни | +0,7 п.п. | Северная Америка, ЕС, отдельные страны АТЭС | Краткосрочный период (≤2 года) |

| Достижения в автоматизации, микрофлюидике и химии реагентов, повышающие эффективность рабочих процессов | +0,6 п.п. | Глобально | Среднесрочный период (~3-4 года) |

| Источник: Mordor Intelligence | |||

Растущие глобальные инвестиции в омиксные исследования и персонализированную медицину

Интеграция мультиомиксных данных в электронные медицинские карты[1]K. M. Mendez, "A Roadmap to Precision Medicine Through Post-Genomic Electronic Medical Records," Nature Communications, nature.com способствует значительным достижениям в гармонизации данных, подпитывая спрос на сложные технологии пробоподготовки. Больницы, внедряющие унифицированные панели геномики и протеомики, выявили несоответствия образцов как критический фактор, вызывающий аналитические расхождения. Для решения этой проблемы они все больше принимают валидированные наборные рабочие процессы, которые стандартизируют эффективность экстракции по различным типам образцов, обеспечивая надежные результаты и позволяя идентификацию действенных биомаркеров. Этот сдвиг продвигает рынок пробоподготовки, с поставщиками, стремящимися сертифицировать свои химические вещества для совместимости как с платформами секвенирования следующего поколения, так и с высокоразрешающими платформами масс-спектрометрии. Растущее пересечение между клиническими и исследовательскими лабораториями, движимое общими требованиями к отслеживаемости, перестраивает динамику рынка. В ответ регулятивные органы обновляют руководящие принципы по преданалитическим переменным, создавая дополнительные вызовы соответствия и поднимая барьеры входа для новых игроков на рынке.

Растущий спрос на автоматизированную высокопроизводительную пробоподготовку для повышения производительности лабораторий

В ответ на растущие объемы тестов и нехватку персонала лаборатории все больше инвестируют в автоматизированные станции обработки жидкостей, способные обрабатывать 96- или 384-луночные планшеты менее чем за час. Автоматизация доказывает свою стратегическую ценность, обеспечивая 1,8-кратное снижение вариации от образца к образцу для протеомных рабочих процессов, тем самым повышая как качество, так и производительность. Эта тенденция движет рост на рынке пробоподготовки, с OEM производителями оборудования и специалистами по реагентам, формирующими стратегические партнерства для предложения готовых решений, которые снижают валидационное бремя для конечных пользователей. Ранние последователи сообщают, что перераспределение техников с повторяющихся задач пипетирования на интерпретацию данных не только улучшает моральный дух персонала, но и сокращает временные рамки генерации отчетов, критическое конкурентное преимущество на рынке контрактных исследований. Следовательно, комитеты по закупкам принимают более широкую рамку оценки, оценивая возврат инвестиций не только через метрики пропускной способности, но также учитывая экономию альтернативных затрат. Эта развивающаяся перспектива ускоряет переход от полуавтоматических к полностью автоматизированным платформам, дополнительно движя внедрение на рынке.

Увеличение клинического внедрения геномного секвенирования и диагностики жидкой биопсии

Полногеномное секвенирование переходит из референс-лабораторий в основные региональные больницы, движя значительный рост на рынке пробоподготовки. Онкологическое тестирование, особенно жидкая биопсия, устанавливает новый отраслевой стандарт. Клиницисты все больше требуют ультрачистые экстракты нуклеиновых кислот для обеспечения точности вызова вариантов даже при частотах аллелей ниже 1%. Системы, подобные EMAG и аналогичным экстракторам без центрифугирования, набирают рыночную тягу из-за их способности минимизировать риски загрязнения при бесшовной интеграции в компактные молекулярно-патологические рабочие процессы. Intermountain Precision Genomics является примером этого сдвига, комбинируя автоматизированную пре-аналитику с внутренними биоинформатическими конвейерами, позволяя более быстрое время оборота отчетов и улучшенные результаты управления пациентами[2]Srinivasan Mani, "Genomics and Multiomics in the Age of Precision Medicine," Nature, nature.com. Эта тенденция способствует более тесному сотрудничеству между менеджерами лабораторий и IT-отделами, которые теперь совместно определяют наборы реагентов и конвейеры данных как часть унифицированной стратегии закупок. Эти интегрированные решения по закупкам ускоряют консолидацию поставщиков, поскольку покупатели все больше предпочитают поставщиков, которые предлагают как реагенты, так и информатическую поддержку под единым соглашением об уровне обслуживания (SLA).

Расширение биофармацевтических НИОКР и производственных объемов, требующих надежной пробоподготовки

Поскольку продукты клеточной терапии и на основе мРНК доминируют в ландшафте, контрактные организации развития и производства сталкиваются с ростом ежедневного количества образцов из-за строгой аналитики выпуска партий. Биофармацевтические спонсоры, в свою очередь, приоритизируют инструментарий пробоподготовки, который тщательно документирует каждый шаг для соответствующих аудитов и бесшовно интегрируется с системами исполнения производства. Этот повышенный фокус на соответствии подталкивает индустрию пробоподготовки к платформам, которые включают считыватели штрих-кодов, электронные записи партий и автоматизированную верификацию партий реагентов. Поставщики, обладающие этими функциями, наслаждаются повышенными показателями возобновления для расходных материалов, тенденция, движимая регулятивными протоколами, которые мандатируют непрерывность валидированных наборов через клинические фазы. Более того, поворот индустрии к более мягким химическим веществам лизиса, отходящим от жестких растворителей, подчеркивает вызов балансирования высокой пропускной способности с сохранением биологической активности. Тонкой настройкой параметров пробоподготовки для выравнивания с рамками критических атрибутов качества производители тонко укрепляют надежность своих досье CMC.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие капитальные и операционные затраты полностью автоматизированных платформ пробоподготовки | −0,7 п.п. | Глобально, выражено на развивающихся рынках | Краткосрочный период (≤2 года) |

| Нехватка квалифицированного персонала для работы и обслуживания сложных систем | −0,6 п.п. | Северная Америка и ЕС, распространение на АТЭС | Среднесрочный период (~3-4 года) |

| Строгие регулятивные требования для клинических реагентов, продлевающие время выхода на рынок | −0,5 п.п. | Северная Америка и ЕС | Среднесрочный период (~3-4 года) |

| Уязвимости цепочки поставок для специальных ферментов, магнитных шариков и пластиков | −0,4 п.п. | Глобально, остро в АТЭС и МВА | Краткосрочный период (≤2 года) |

| Источник: Mordor Intelligence | |||

Высокие капитальные и операционные затраты полностью автоматизированных платформ пробоподготовки

Высокие затраты комплексных рабочих станций, часто превышающие 100 000 долларов США, создают значительный барьер для малых лабораторий и чувствительных к цене регионов, влияя на внедрение рынка. Дополнительно, ежегодные операционные расходы, включая сервисные контракты, калибровки и проприетарные расходные материалы, составляют от 15% до 20% прейскурантной цены рабочей станции, движя лаборатории к принятию осторожных бюджетных стратегий. Эта стоимостная динамика сегментировала рынок пробоподготовки: высокопроизводительные референс-центры оправдывают инвестиции в премиальные машины, в то время как общественные больницы предпочитают модульные системы или модели аренды реагентов для оптимизации стоимостной эффективности. В ответ поставщики стратегически запускают масштабируемые системы с основными платформами, разработанными для размещения опциональных модулей. Эти системы позволяют лабораториям добавлять магнитно-шариковые или вакуумно-фильтрационные блоки по мере роста спроса, выравниваясь с развивающимися операционными потребностями. Эта модульность не только продлевает жизненные циклы активов, но также снижает риск технологического устаревания, повышая стоимость перепродажи на вторичном рынке оборудования и укрепляя рыночную конкурентоспособность.

Нехватка квалифицированного персонала для работы и обслуживания сложных систем

Увеличивающаяся сложность технологий пробоподготовки создает значительный пробел навыков на рынке, с лабораториями, сталкивающимися с вызовами в найме и удержании квалифицированного персонала для работы и устранения неполадок передовых автоматизированных систем. Эта проблема особенно критична в высокорастущих сегментах, таких как протеомика и эпигеномика, где сложные рабочие процессы пробоподготовки требуют как технической экспертизы, так и глубокого понимания функциональности инструментов. Продленные периоды обучения для нового персонала задерживают внедрение автоматизации и снижают начальную производительность, приводя к колебаниям среди директоров лабораторий инвестировать в решения автоматизации. В ответ поставщики систем вводят передовые пользовательские интерфейсы, функции удаленного мониторинга и комплексные программы обучения. Однако, развитие рабочей силы остается ключевым рыночным ограничением. Эта нехватка квалифицированного персонала движет спрос на инструменты, подключенные к облаку, которые позволяют удаленную диагностику и операции. Эти решения позволяют централизованной экспертизе поддерживать множественные лабораторные локации, снижая зависимость от локальных специалистов, как подчеркнуто Malvern Panalytical в октябре 2024 года.

Сегментный анализ

По продуктам: расходные материалы движут повторяющиеся потоки доходов

В 2024 году расходные материалы доминировали на рынке пробоподготовки, обеспечив 54,1% доли и появившись как главный источник доходов для поставщиков. Это господство приписывается последовательным циклам повторных покупок; каждый тест полагается на экстракционные колонки, шарики или наборы буферов, обеспечивая стабильные денежные потоки, которые остаются незатронутыми циклами капитального оборудования. В сфере расходных материалов наборы для пробоподготовки прогнозируются расти с CAGR 9,1% с 2025 до 2030 года, превосходя рост общих реагентов. Этот сдвиг движим предпочтением лабораторий к валидированным по методам наборам, которые снижают межоператорную вариабельность. Тенденция особенно очевидна в рабочих процессах жидкой биопсии, где наборы, разработанные для экстракции свободной ДНК клеток, достигают превосходного восстановления из минимальных объемов плазмы. Более того, как только лаборатория обязывается к проприетарной химии, связанной с конкретным инструментарием, она получает усиленную ценовую власть над расходными материалами. Эта тенденция мотивирует поставщиков создавать картриджи и колонки, которые физически или электронно совместимы с их платформами, укрепляя лояльность клиентов.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По технологиям: автоматизация перестраивает лабораторные рабочие процессы

В 2024 году полуавтоматические технологии держали 47,2% доли рынка пробоподготовки, привлекая лаборатории, которые ищут умеренные улучшения пропускной способности без перестройки своих операций. Эти системы часто интегрируют настольные процессоры магнитных шариков с ручными станциями пипетирования, нанося баланс между стоимостью и производительностью. Однако, полностью автоматизированные платформы прогнозируются расти с CAGR 10,4% до 2030 года, подпитываемые эскалацией трудовых затрат и строгими стандартами воспроизводимости. Лаборатории, которые приняли полностью автоматизированные решения, часто подчеркивают дополнительные преимущества, включая усиленную отслеживаемость и снижение перекрестного загрязнения, оба из которых снижают дорогие повторные запуски. Более того, по мере развертывания программных обновлений новых протоколов удаленно, долговечность автоматизированного оборудования увеличивается, делая его более привлекательным для бюджетных комитетов, оценивающих общую стоимость владения.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По применению: геномика поддерживает лидерскую позицию

Геномика держала доминирующую 41,3% долю рынка пробоподготовки в 2024 году, подкрепленная зрелыми коммерческими платформами секвенирования и установленными путями возмещения. Хотя рост сегмента теперь отстает от зарождающихся областей, его абсолютный размер рынка продолжает расти, поскольку глубины считывания секвенирования увеличиваются и поскольку пан-раковые панели переходят в стандартные меню тестирования[3]N. Walton, "Paving a Pathway for Large-Scale Utilization of Genomics in Precision Medicine," Frontiers in Sociology, frontiersin.org. Эпигеномика, между тем, публикует прогнозируемый CAGR 11,8% на 2025-2030 годы, отражая повышенный интерес к маркерам метилирования и доступности хроматина как предикторам прогрессии заболевания. Одноклеточный эпигеномный анализ умножает богатство данных на образец, дополнительно поднимая спрос на расходные материалы, поскольку каждая клетка становится отдельным событием подготовки библиотеки. Движа развитие новых наборов, эпигеномика косвенно повышает скорость инноваций для основных химических веществ, которые позже диффундируют обратно в геномные и транскриптомные рутины.

По конечным пользователям: фармацевтические компании лидируют во внедрении

Фармацевтические компании захватили 35,4% размера рынка пробоподготовки в 2024 году, отражение их обширных конвейеров клинических испытаний и строгих стандартов регулятивной документации. Их решения по закупкам часто устанавливают отраслевые бенчмарки; поэтому поставщики, обеспечивающие фармацевтические контракты, не только получают объем, но также доверие, которое каскадом распространяется в академические и больничные сегменты. Лаборатории молекулярной диагностики, однако, прогнозируются на CAGR 10,7% до 2030 года, продвигаемые расширенными меню онкологического и редко-болезненного тестирования. Эти лаборатории приоритизируют готовые платформы, которые комбинируют минимальное время практической работы с LIS-подключением, функции, которые напрямую влияют на оборот результатов пациентов. Стабильный переход генетического тестирования в настройки общественных больниц подчеркивает потребность в удобных для пользователя инструментах, требующих ограниченного специалистского надзора, формирующих будущие дорожные карты дизайна продуктов.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

По географии: Северная Америка лидирует на рынке

Северная Америка лидирует на рынке пробоподготовки с 35,4% доли рынка, поддерживаемая сильными федеральными исследовательскими грантами, быстрым внедрением автоматизации лабораторий нового поколения и концентрацией биофармацевтических штаб-квартир. Регулятивная рамка региона, руководимая стандартами FDA и CLIA, обеспечивает преданалитические контроли качества, движа спрос на стандартизированные наборы и отслеживаемые рабочие процессы. Партнерства, подобные QIAGEN с Bio-Manguinhos/Fiocruz, подчеркивают усилия установленных поставщиков адаптировать североамериканские решения для зарождающихся рынков общественного здравоохранения, повышая глобальное присутствие и адаптируя продукты к разнообразным ресурсам. Следовательно, академические медицинские центры, ищущие отличие, направляют инвестиции в одноклеточные мультиомиксные платформы. Это повышает пропускную способность расходных материалов, даже когда установки инструментов выравниваются. Региональный рынок наклоняется к интегрированным, ориентированным на соответствие решениям, упрощающим документацию для циклов аккредитации.

Азиатско-Тихоокеанский регион наблюдает самый быстрый рост, движимый всплеском фармацевтического производства и надежными правительственными стимулами, укрепляющими внутренние биотехнологические экосистемы. Пятилетние планы Китая выделяют значительные средства на высококлассный инструментарий, подталкивая местные лаборатории обходить промежуточные технологии в пользу полностью автоматизированных рабочих процессов. В Японии и Южной Корее стареющее население движет рост спроса на молекулярно-диагностическое тестирование, особенно в онкологии и наследственных расстройствах. Подъем локализованного программного обеспечения на местных языках и меньших размеров упаковки реагентов подчеркивает потенциал региональной кастомизации в захвате доли рынка, все время сохраняя основные химические вещества нетронутыми. Примечательно, недавние геополитические нарушения подчеркнули важность устойчивости цепочки поставок, побуждая мультинациональные компании устанавливать производственные центры в регионе для обеспечения тендеров.

Европейская индустрия пробоподготовки процветает на инициативах, подобных Horizon Europe, направляющих средства в омиксные проекты, которые требуют тщательного обращения с образцами. EU мандаты на лабораторную устойчивость зажигают сдвиг к экологически дружественным расходным материалам, побуждая поставщиков инновировать наборы, которые минимизируют экологический вред, максимизируя выход. Подъем академических-промышленных партнерств ускоряет развитие специализированных экстракционных химических веществ, рождающих стартапы, которые процветают через лицензионные соглашения с отраслевыми гигантами. Одновременно строгие мандаты защиты данных GDPR повышают спрос на безопасное, аудиту совместимое программное обеспечение инструментов, перестраивающее решения закупок рядом с традиционными бенчмарками производительности. Коллективно эти динамики укрепляют ключевую роль Европы как тренд-сеттера в глобальных регулятивных и устойчивых движениях.

Конкурентный ландшафт

Рынок пробоподготовки демонстрирует умеренно концентрированную структуру, где установившиеся мультинациональные поставщики сосуществуют с гибкими специалистами, ориентированными на применения. Ведущие фирмы используют обширные продуктовые портфолио и глобальные сервисные сети, но сталкиваются с растущей конкуренцией от зарождающихся игроков. Эти новые участники, оснащенные микрофлюидными и AI-усиленными платформами, предлагают сравнимую производительность в меньших, более эффективных конструкциях. Стратегические сотрудничества, такие как партнерство между Agilent и Thermo Fisher для совместной разработки контрольных протоколов, указывают на конкурентный сдвиг от проприетарной блокировки к эффективности экосистемы. Одновременно компании среднего уровня вырезают защищаемые ниши, оптимизируя химические вещества для конкретных матриц образцов, таких как внеклеточные везикулы или ткани FFPE с низким входом. Этот подход валидирует стратегию сегментации, которая приоритизирует сложность образца над пропускной способностью инструмента.

Рыночные возможности появляются в экономически эффективных решениях автоматизации для лабораторий среднего объема, интегрированных рабочих процессах от образца до ответа для диагностики в местах оказания помощи и расходных материалах, адаптированных для новых аналитов, таких как свободная РНК клеток. Дисруптивные технологии, включая лизис без растворителей и матрицы связывания без шариков, набирают тягу среди экологических тестовых лабораторий, стремящихся снизить затраты на утилизацию опасных отходов. Конкурентный анализ выявляет, что поставщики, способные доставлять сертифицированные сквозные рабочие процессы-включая реагенты, инструменты и биоинформатику-достигают более высоких показателей удержания клиентов. Эта тенденция подчеркивает предпочтение лабораторий к упрощенным моделям поддержки одного поставщика.

Технологическая дифференциация на рынке теперь зависит от снижения перекрестного загрязнения, минимизации практического времени и обеспечения совместимости downstream. Платформа AccelerOme от Thermo Fisher является примером этой тенденции, предлагая пре-валидированные методы и самозакрывающиеся картриджи реагентов, которые значительно снижают ошибки оператора в пробоподготовке для протеомики. Аналогичные ходы конкурентов предполагают, что готовые пакеты валидации быстро становятся базовым ожиданием, а не премиум функцией.

Лидеры индустрии пробоподготовки

-

Thermo Fisher Scientific

-

Agilent Technologies

-

Merck KGaA (MilliporeSigma)

-

Danaher Corporation

-

QIAGEN N.V.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки в индустрии

- Январь 2025 года: Thermo Fisher Scientific обновила свою автоматизированную платформу пробоподготовки AccelerOme функциональностью удаленной загрузки рабочих процессов, позволяя развертывание протоколов через глобальные лабораторные сети из центрального узла.

- Декабрь 2024 года: Hamilton Company представила модульную платформу средней пропускной способности, позволяющую поэтапные обновления автоматизации, нацеленные на клинические лаборатории с ограниченными ресурсами, ищущие поэтапное внедрение.

- Ноябрь 2024 года: Beckman Coulter Life Sciences выпустила экологически дружественный экстракционный набор, который снижает пластиковые отходы на 40% через перезаправляемые резервуары реагентов, выравниваясь с европейскими инициативами зеленых лабораторий.

- Октябрь 2024 года: Agilent Technologies представила систему 5977B High Efficiency Source GC/MSD на Пекинской конференции по инструментальному анализу. Эта система позволяет обнаружение загрязнителей на уровнях в 10 раз ниже, чем существующие системы с одним квадруполем, снижая требования к объему образца и времени подготовки.

- Сентябрь 2024 года: QIAGEN расширила свое сотрудничество с Bio-Manguinhos/Fiocruz для улучшения возможностей скрининга крови в Бразилии, предоставляя технологии молекулярной биологии и индивидуальные решения для инициатив общественного здравоохранения.

Область охвата отчета по глобальному рынку пробоподготовки

Согласно области охвата отчета, пробоподготовка состоит из продуктов, используемых для подготовки биологических и химических образцов для анализа сырых материалов, в основном для определения присутствия нежелательных материалов. Инструменты пробоподготовки, рабочие станции и расходные материалы служат цели производства гомогенного суб-образца. Рынок сегментирован по продуктам (инструменты пробоподготовки, расходные материалы и набор пробоподготовки), применению (протеомика, геномика, эпигеномика и другие применения), конечным пользователям (фармацевтические, биотехнологические, молекулярная диагностика, академия, лабораторная диагностика и другие конечные пользователи) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет предлагает стоимость (миллионы долларов США) для вышеуказанных сегментов.

| Инструменты пробоподготовки | Экстракционные системы |

| Автоматизированные рабочие станции | |

| Системы испарения | |

| Платформы обработки жидкостей | |

| Другие инструменты | |

| Расходные материалы | |

| Наборы пробоподготовки | Наборы очистки |

| Наборы изоляции | |

| Наборы экстракции | |

| Аксессуары и программное обеспечение |

| Ручная |

| Полуавтоматическая |

| Полностью автоматизированная |

| Геномика |

| Протеомика |

| Эпигеномика |

| Другое применение |

| Фармацевтические компании |

| Биотехнологические компании |

| Лаборатории молекулярной диагностики |

| Академические и исследовательские институты |

| CRO и CDMO |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальная Азия | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По продуктам | Инструменты пробоподготовки | Экстракционные системы |

| Автоматизированные рабочие станции | ||

| Системы испарения | ||

| Платформы обработки жидкостей | ||

| Другие инструменты | ||

| Расходные материалы | ||

| Наборы пробоподготовки | Наборы очистки | |

| Наборы изоляции | ||

| Наборы экстракции | ||

| Аксессуары и программное обеспечение | ||

| По технологиям | Ручная | |

| Полуавтоматическая | ||

| Полностью автоматизированная | ||

| По применению | Геномика | |

| Протеомика | ||

| Эпигеномика | ||

| Другое применение | ||

| По конечным пользователям | Фармацевтические компании | |

| Биотехнологические компании | ||

| Лаборатории молекулярной диагностики | ||

| Академические и исследовательские институты | ||

| CRO и CDMO | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальная Азия | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Что движет рост рынка пробоподготовки?

Надежное расширение омиксных исследований, клиническое внедрение диагностики жидкой биопсии и растущая лабораторная автоматизация коллективно движут рост рынка.

Какой продуктовый сегмент держит наибольшую долю рынка пробоподготовки?

Расходные материалы, включая экстракционные наборы и реагенты, составляют большинство доли из-за повторяющихся циклов покупок.

Как быстро растет полностью автоматизированный сегмент пробоподготовки?

Полностью автоматизированные платформы прогнозируются регистрировать CAGR 10,4% между 2025 и 2030 годами, поскольку лаборатории ищут более высокую воспроизводимость и экономию труда.

Почему эпигеномика набирает тягу в применениях пробоподготовки?

Эпигеномные маркеры предоставляют контекстную информацию о регуляции генов, движя спрос на специализированные наборы, которые сохраняют структуру хроматина и паттерны метилирования ДНК.

Какой регион является самым быстрорастущим рынком для технологий пробоподготовки?

Азиатско-Тихоокеанский регион лидирует в региональном росте, продвигаемый расширяющимся биопроизводством, увеличенным финансированием исследований и более широким внедрением молекулярной диагностики.

Как поставщики решают пробел навыков в работе сложных систем пробоподготовки?

Производители встраивают программное обеспечение управляемых рабочих процессов, удаленную диагностику и комплексные обучающие модули для упрощения использования и обслуживания инструментов.

Последнее обновление страницы: