Размер и доля рынка клинических лабораторных услуг Нигерии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

| Размер Рынка (2025) | 670.8 Миллион долларов США |

| Размер Рынка (2030) | 841.92 Миллион долларов США |

| Темп роста (2025 - 2030) | 4.71% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка клинических лабораторных услуг Нигерии от Mordor Intelligence

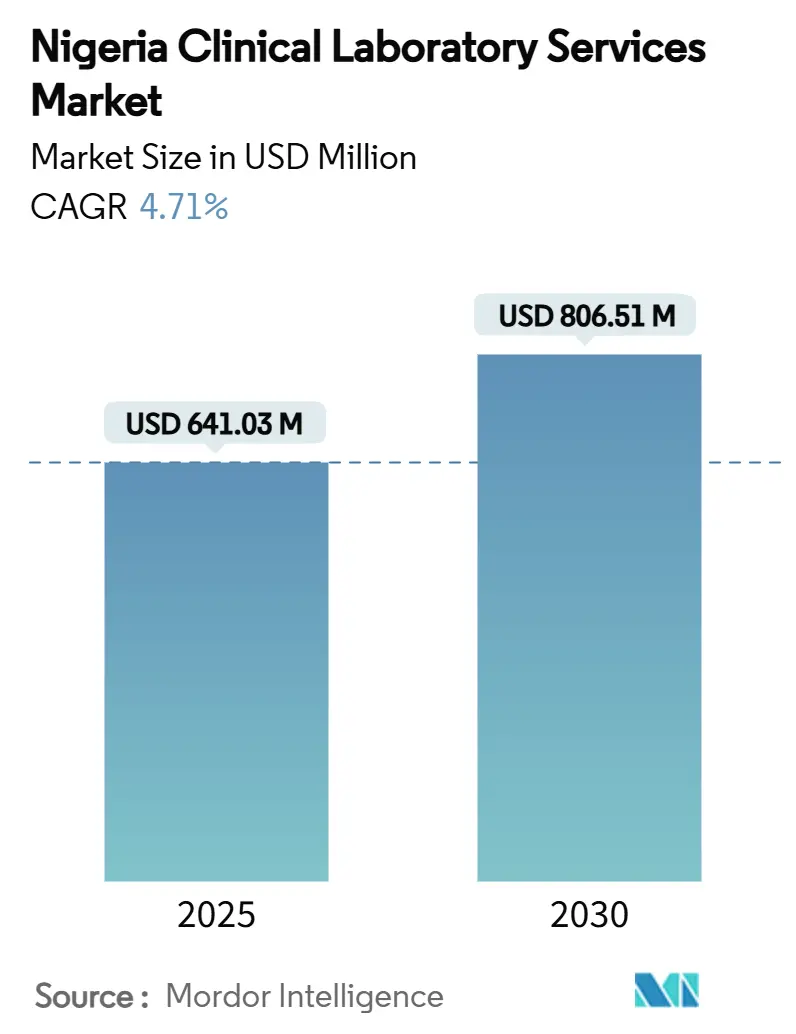

Размер рынка клинических лабораторных услуг Нигерии составляет 641,03 млн долларов США в 2025 году, и прогнозируется его рост до 806,51 млн долларов США к 2030 году, что отражает CAGR 4,71% в течение прогнозного периода. Устойчивый спрос обусловлен двойным бременем болезней, ростом охвата медицинским страхованием и непрерывными государственно-частными инвестициями, которые модернизируют диагностическую инфраструктуру. Волатильность валют и рост стоимости антибиотиков на 1100% после ухода многонациональных фармацевтических компаний сжали маржу, однако объемы тестирования выросли, поскольку клиницисты усилили доказательную медицину для компенсации дефицита лекарств. Внедрение технологий, особенно лабораторных информационных систем и платформ point-of-care, улучшило время оборота в городских центрах, в то время как ИИ-аналитика начала проникать в рабочие процессы скрининга диабетической ретинопатии. Несмотря на кадровые ограничения-в Нигерии работает только 55 000 врачей на 220 миллионов граждан-разделение задач, телепатология и централизованные референс-сети помогли лабораториям поддержать непрерывность услуг.

Ключевые выводы отчета

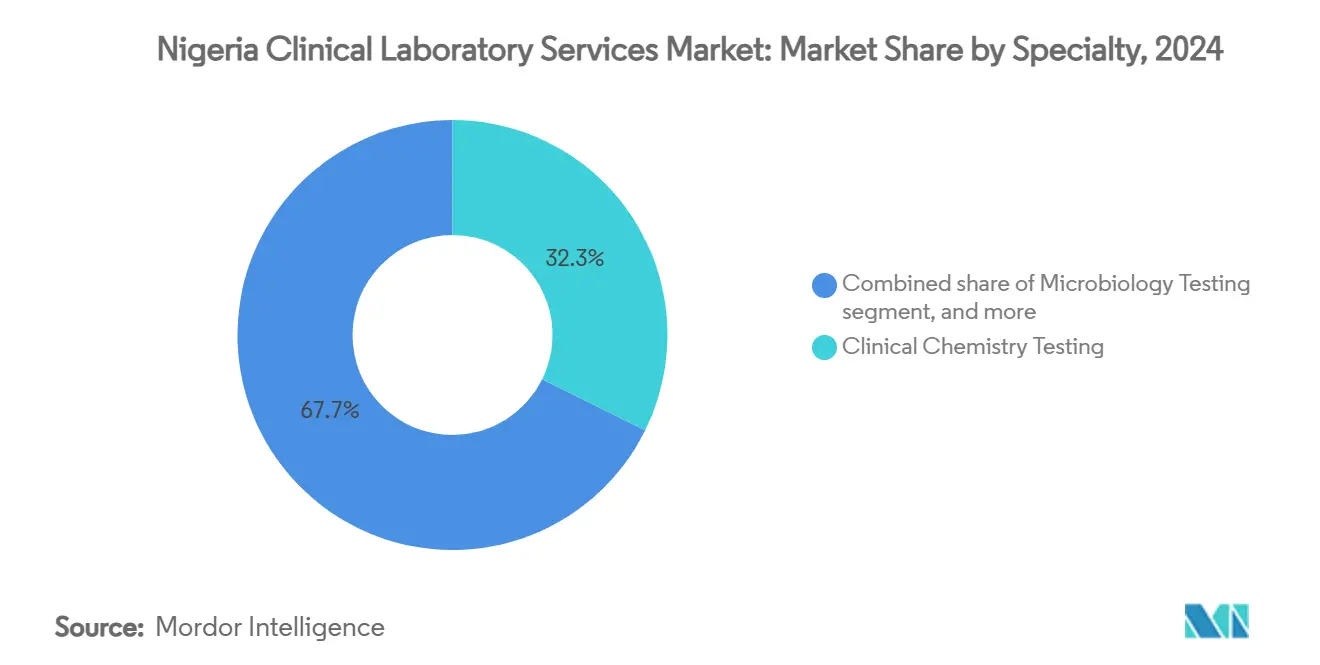

- По специализации клиническая химия лидировала с долей выручки 32,34% в 2024 году; генетическое и молекулярное тестирование прогнозируется к росту с CAGR 6,54% до 2030 года.

- По типу поставщика независимые и референс-лаборатории составили 59,65% доли рынка клинических лабораторных услуг Нигерии в 2024 году, в то время как больничные лаборатории расширяются с CAGR 6,32% до 2030 года.

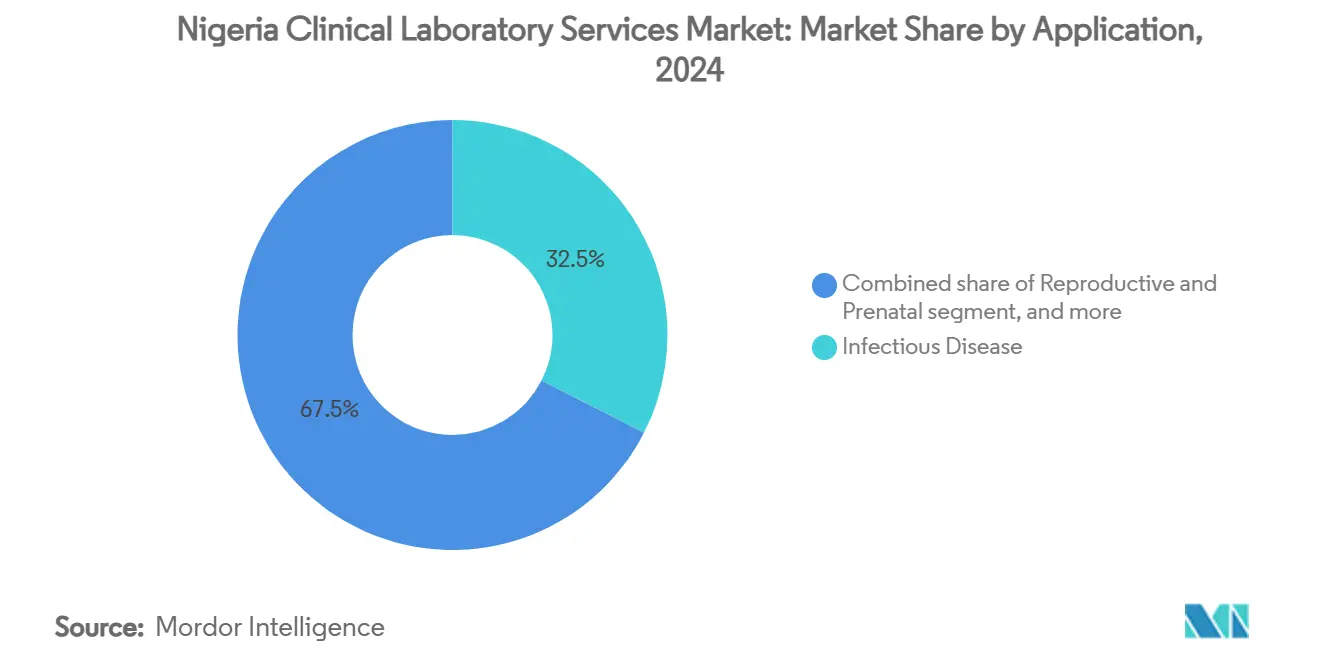

- По применению тестирование инфекционных заболеваний захватило 32,56% размера рынка клинических лабораторных услуг Нигерии в 2024 году; тестирование неинфекционных заболеваний прогнозируется с CAGR 7,43% до 2030 года.

- По типу тестов рутинные тесты составили 55,67% доли размера рынка клинических лабораторных услуг Нигерии в 2024 году; специализированные и эзотерические тесты прогнозируются к росту с CAGR 6,78% до 2030 года.

Тенденции и инсайты рынка клинических лабораторных услуг Нигерии

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущее бремя болезней и диагностический спрос | +1.2% | Лагос, Кано, Риверс | Средний срок (2-4 года) |

| Расширение государственно-частных инвестиций в здравоохранение | +0.9% | Лагос, Абуджа, Порт-Харкорт | Долгий срок (≥ 4 лет) |

| Растущий охват медицинским страхованием | +0.7% | По всей стране | Долгий срок (≥ 4 лет) |

| Внедрение цифровых технологий и технологий point-of-care | +0.8% | Городские центры, распространяющиеся в сельские районы | Средний срок (2-4 года) |

| Расходы на здравоохранение за счет денежных переводов диаспоры | +0.5% | Юго-запад и Юго-восток | Короткий срок (≤ 2 лет) |

| Правительственные инициативы по качеству и аккредитации | +0.6% | Третичные учреждения по всей стране | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущее бремя болезней и диагностический спрос

Одновременная борьба Нигерии с инфекционными и неинфекционными заболеваниями лежит в основе структурного роста рынка клинических лабораторных услуг Нигерии. Позитивность малярии превысила 52,4% в нескольких штатах в 2024 году, в то время как покрытие туберкулеза GeneXpert взлетело с 7,4% в 2015 году до 66% в 2023 году, подчеркивая агрессивные программы выявления случаев. В то же время ускорилась распространенность сердечно-сосудистых заболеваний, однако только 31,6% третичных больниц предоставили результаты кардиомаркеров в течение рекомендованного часового окна[1]F. Mbonu et al., "Cardiac Marker Turnaround Study," African Journal of Health Sciences, ajhsjournal.org. Показатели вирусного гепатита-6,9% для гепатита B и 4,8% для гепатита C-требуют непрерывного мониторинга вирусной нагрузки. Рост населения до 440 миллионов к 2050 году усиливает давление на существующие лаборатории, побуждая расширение сетей и внедрение высокопроизводительных анализаторов. В совокупности эти эпидемиологические тенденции переводятся в долгосрочный многопрофильный спрос на тесты, который защищает рынок клинических лабораторных услуг Нигерии от циклических экономических колебаний.

Расширение государственно-частных инвестиций в здравоохранение

Национальная инициатива по инвестициям в обновление сектора здравоохранения катализирует 3 миллиарда долларов США смешанного финансирования, направляя средства в 3000 планируемых центров первичной медико-санитарной помощи, оснащенных базовыми лабораториями. Федеральное бюджетное выделение на здравоохранение выросло на 41,5% в 2023 году, включая 37 миллиардов найр на модернизацию учреждений. Частный капитал следует: базирующаяся в Лагосе сеть получила 2 миллиона долларов США для расширения сети, в то время как международный производитель ИВД учредил центр противомикробной терапии в 2023 году, принося передовую фенотипическую тестовую способность в Западную Африку. Трансграничные партнерства снижают затраты на закупку оборудования, обеспечивают объемные скидки на реагенты и ускоряют поиск аккредитации ISO 15189. Такой инвестиционный импульс поддерживает долгосрочный рост объемов, даже при сохранении макро-рисков.

Растущий охват медицинским страхованием

Реализация Закона о Национальном органе медицинского страхования в 2022 году изменяет потоки платежей на рынке клинических лабораторных услуг Нигерии. Фонд уязвимых групп нацелен на 83 миллиона граждан, потенциально удваивая базу застрахованных и сокращая текущую ставку расходов из собственного кармана 76%. Ранние развертывания Фонда базового медицинского обеспечения в северных штатах уже повышают охват пренатальным скринингом и частоту мониторинга хронических заболеваний. Лаборатории перепроектируют биллинговые интерфейсы для интеграции модулей управления заявками, сокращая циклы возмещения и улучшая денежные потоки. Более широкий охват поощряет профилактическое тестирование и панели управления заболеваниями с длинными интервалами, поддерживая стабильный рост объемов в течение следующего десятилетия.

Внедрение цифровых технологий и технологий point-of-care

Цифровизация прогрессирует от изолированных лабораторных информационных систем к интегрированным облачным платформам, способным к двунаправленному подключению EHR в третичных больницах Лагоса и Абуджи. Государственный аудит готовности выявил 35-балльное улучшение показателей внедрения LIS между 2022 и 2024 годами. Мобильные диагностические центры используют легкие анализаторы и спутниковую связь, сокращая время транспортировки образцов для сельских пациентов. Глюкометры point-of-care и мочевые полоски теперь стандартны в 68% обследованных учреждений, однако менее 56% ведут непрерывные журналы контроля качества. ИИ-анализаторы, такие как офтальмическая скрининговая платформа, нацеленная на тестирование 5 миллионов нигерийцев к 2027 году, обещают компенсировать нехватку специалистов и повысить диагностическую точность. Регуляторы обновили контрольные списки валидации для встраивания протоколов кибербезопасности и конфиденциальности данных, балансируя инновации с мандатами безопасности пациентов.

Анализ влияния ограничений

| Анализ влияния ограничений | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Ограниченная квалифицированная рабочая сила и инфраструктура | −0.8% | Сельские и северные регионы | Долгий срок (≥ 4 лет) |

| Проблемы цепочки поставок и надежности электроснабжения | −0.6% | По всей стране, остро в северных штатах | Средний срок (2-4 года) |

| Валютные колебания, увеличивающие затраты на исходные материалы | −0.5% | Зависящие от импорта учреждения по всей стране | Короткий срок (≤ 2 лет) |

| Фрагментированный регулятивный и качественный надзор | −0.4% | Многоагентственный по всей стране | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Ограниченная квалифицированная рабочая сила и инфраструктура

Плотность врачей составляет 1:4000, что значительно ниже целевого показателя ВОЗ 1:600, поскольку 15 000-16 000 клиницистов эмигрировали за последние пять лет. Программы лабораторных технологов набирают менее 2100 выпускников ежегодно, оставляя расширяющийся разрыв в навыках. Зарплатные дифференциалы-внутренняя оплата варьируется от 2000 до 4000 долларов США в год по сравнению с 60 000 долларов США в Великобритании-подпитывают исходящую миграцию. Нехватка оборудования усугубляет стресс рабочей силы: только 55,9% третичных больниц эксплуатируют функциональные анализаторы кардиомаркеров, а 43% не имеют бесперебойных источников питания, критически важных для хранения реагентов холодовой цепи. Сельские диагностические центры несут основную тяжесть нехватки, продлевая время от образца до результата за клинически полезные окна. Без ускоренных грантов на обучение и стимулов для удержания отрасль клинических лабораторных услуг Нигерии рискует узкими местами мощностей, которые ограничивают долгосрочный рост.

Проблемы цепочки поставок и надежности электроснабжения

Лаборатории импортируют 79% анализаторов, реагентов и расходных материалов, подвергая их валютной волатильности, которая раздула затраты, когда найра обесценилась на 55% против доллара США в 2024 году[2]Central Bank of Nigeria, "Foreign Exchange Market Statistics 2024," cbn.gov.ng. Уход многонациональных фармацевтических дистрибьюторов в 2024 году нарушил трубопроводы доставки реагентов just-in-time, заставляя лаборатории предварительно заказывать шестимесячные запасы, тем самым связывая оборотный капитал. Надежность национальной сети колебалась на уровне 68% времени работы, обязывая учреждения полагаться на дизельные генераторы, которые повысили энергетические затраты на тест на 11%. Сбои холодовой цепи привели к 7,3% потери реагентов в периферийных лабораториях во время пикового сезона малярии 2023 года. NAFDAC начало пилотирование быстрого канала импорта ИВД, согласованного с предквалификацией ВОЗ, чтобы сократить таможенную задержку вдвое, однако масштабирование остается в ожидании.

Сегментный анализ

По специализации: молекулярное тестирование ускоряет прецизионную медицину

Клиническая химия сохранила лидерство по выручке 32,34% на рынке клинических лабораторных услуг Нигерии в 2024 году, подчеркивая роль категории в управлении диабетом, почечными и липидными профилями. Доминирование сегмента подпитывается автоматизированными анализаторами, способными выполнять 400-600 тестов в час, минимизируя затраты на тест. Молекулярная диагностика, однако, показала CAGR 6,54% и изменяет траектории роста с высокой маржой. Программы генетического скрининга серповидноклеточной болезни и онкологические панели получили политическую поддержку после запуска Центра вирусологии человека и геномики в Лагосе. Федеральные соглашения о закупках снизили цены на ПЦР-реагенты на 18%, вызвав внедрение в 27 дополнительных третичных центрах. Тестирование нуклеиновых кислот инфекционных заболеваний теперь покрывает 66% выявления случаев туберкулеза, в то время как новые учреждения секвенирования следующего поколения произвели первые дашборды геномного эпиднадзора патогенов Нигерии в 2024 году. Размер рынка клинических лабораторных услуг Нигерии для молекулярной диагностики, следовательно, ожидается к стабильному росту по мере расширения мощностей и падения кривых затрат.

Параллельный рост проникает в микробиологию, гематологию и иммунологию. Выручка микробиологии возросла после национального молекулярного расширения туберкулеза, которое снизило время оборота тестов до 3 часов. Спрос гематологии остается привязанным к управлению малярией и серповидноклеточной болезнью; открытие специализированной лаборатории гемоглобинопатий в Авке распространило специализированное проточное цитометрическое тестирование за пределы Лагоса. Рост иммунологии закреплен в мониторинге вирусной нагрузки ВИЧ, при этом цены на наборы реагентов упали на 12% под схемами объединенных закупок. Услуги цитологии и патологии отстают из-за соотношения патологов к населению 1:250 000, но пилоты дистанционного чтения слайдов могли бы разблокировать скрытый спрос. По мере диверсификации профилей болезней многодисциплинарные лаборатории, способные направлять образцы через линии химии, иммуноанализа и молекулярные, захватят премию, углубляя конкурентную дифференциацию.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По поставщику: независимые сети сохраняют преимущество масштаба

Независимые и референс-лаборатории командовали 59,65% доли рынка клинических лабораторных услуг Нигерии в 2024 году, используя логистику hub-and-spoke, доверие к бренду и прямой маркетинг потребителям. Ведущие сети обрабатывают свыше 2 миллионов тестов ежегодно, предлагая 360-градусные меню, охватывающие от гематологии до высокоразрешающей геномики. Эффективность затрат проистекает из централизованных высокопроизводительных анализаторов и контрактов массовых закупок реагентов, позволяя узкую маржу на тест при поддержании прибыльности. Больничные лаборатории, исторически ограниченные капитальными бюджетами, теперь получают выгоду от целевых инфраструктурных фондов в рамках Инициативы обновления здравоохранения, регистрируя CAGR 6,32% и закрывая пробелы в услугах в пригородных районах.

Модели партнерства множатся, поскольку частные лаборатории подписывают соглашения об управляемых услугах с государственными больницами, устанавливая анализаторы в обмен на гарантированные минимальные объемы. Телепатологические сети направляют гистологические слайды в референс-центры, расширяя широту услуг без полного времени патологов на месте. Размер рынка клинических лабораторных услуг Нигерии, приписываемый больничным операциям, прогнозируется к росту, поскольку третичные центры обновляются до ISO 15189 для улучшения метрик готовности к трансплантации. Однако миграция прибыльного пула к больничным лабораториям может оставаться ограниченной, пока тарифы возмещения не выровняются с колебаниями валютного курса в реальном времени. Независимые сети противодействуют интеграцией домашнего сбора и цифровых порталов результатов, укрепляя рыночные позиции.

По применению: панели хронических заболеваний превосходят традиционный инфекционный фокус

Тестирование инфекционных заболеваний все еще генерировало 32,56% выручки 2024 года, но его доля снижается, поскольку панели неинфекционных заболеваний (НИЗ) набирают обороты. Урбанизация и диетические сдвиги подтолкнули распространенность диабета у взрослых выше 6%, раздув заказы тестов HbA1c на 14% в 2024 году. Панели сердечно-сосудистого риска, включающие липидные профили, hs-CRP и анализы кардиомаркеров, выросли на 11% год к году, несмотря на скачки цен на реагенты. Следовательно, размер рынка клинических лабораторных услуг Нигерии, приходящийся на применения НИЗ, прогнозируется к самому быстрому росту с CAGR 7,43%. Объемы пренатального скрининга также поднялись, связанные с финансируемыми правительством кампаниями снижения материнской смертности, которые мандатируют раннее антенатальное взятие крови.

Онкологическая диагностика остается зарождающейся, но многообещающей. Оценочно 125 000 новых случаев рака в 2024 году стимулировали спрос на панели онкомаркеров, иммуногистохимию HER2 и пилоты жидкой биопсии, хотя нехватка специалистов продолжает ограничивать мощности. Пакеты велнес-тестирования расширились на фоне растущего охвата корпоративным страхованием, встраивая витамин D, щитовидную железу и гормональные профили в рутинные исполнительные медицинские осмотры. Подсегменты инфекционных заболеваний сами эволюционируют: мультиплексные панели респираторных патогенов и ОТ-ПЦР лихорадки денге заполняют пробелы в дифференциальной диагностике, поскольку изменение климата обновляет карты трансмиссивных заболеваний. Лаборатории, которые диверсифицируются в комплексные панели хронических заболеваний, сохраняя сильные возможности инфекционных заболеваний, соберут сбалансированные потоки выручки, устойчивые к сезонным колебаниям.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу тестов: специализированные и эзотерические тесты открывают повышение маржи

Рутинные тесты составили 55,67% общих объемов в 2024 году, в которых доминировали полные анализы крови, электролиты и анализы мочи. Автоматизация этих тестов достигла 85% проникновения в городских центрах, достигая переменной стоимости менее 1 доллара США за анализ. Однако специализированные и эзотерические тесты-панели цитокинов, фармакогеномные анализы и секвенирование следующего поколения-показали CAGR 6,78%, превосходя расширение рутинных. Высокосложные тесты несут валовую маржу выше 45% по сравнению с 22% для рутинных панелей, представляя привлекательный сдвиг микса для поставщиков, заботящихся о прибыли. Размер рынка клинических лабораторных услуг Нигерии, приписываемый специализированным тестам, ожидается к удвоению к 2030 году, поскольку онкологи и ревматологи интегрируют молекулярные биомаркеры в пути лечения.

Внедрение point-of-care (POC) добавляет нюансы: устройства POC доставляют быстрые показания глюкозы и тропонина в отделениях неотложной помощи, но могут эрозировать объемы централизованных лабораторий, если не интегрированы в LIS для консолидации данных. Данные опроса показывают, что только 56% учреждений проводят ежедневные проверки качества POC, рискуя вариабельностью результатов. Интеграция промежуточного программного обеспечения, которое гармонизирует данные POC и основных лабораторий, остается приоритетом для избежания диагностических силосов. Спрос на специализированное тестирование также стимулирует эволюцию логистики; требования холодовой цепи и ограничения стабильности образцов заставляют референс-лаборатории развертывать региональные мини-хабы, оснащенные морозильниками −80 °C. Следовательно, диверсификация типов тестов формирует стратегии закупок, модели штатного расписания и горизонты капиталовложений.

Конкурентная среда

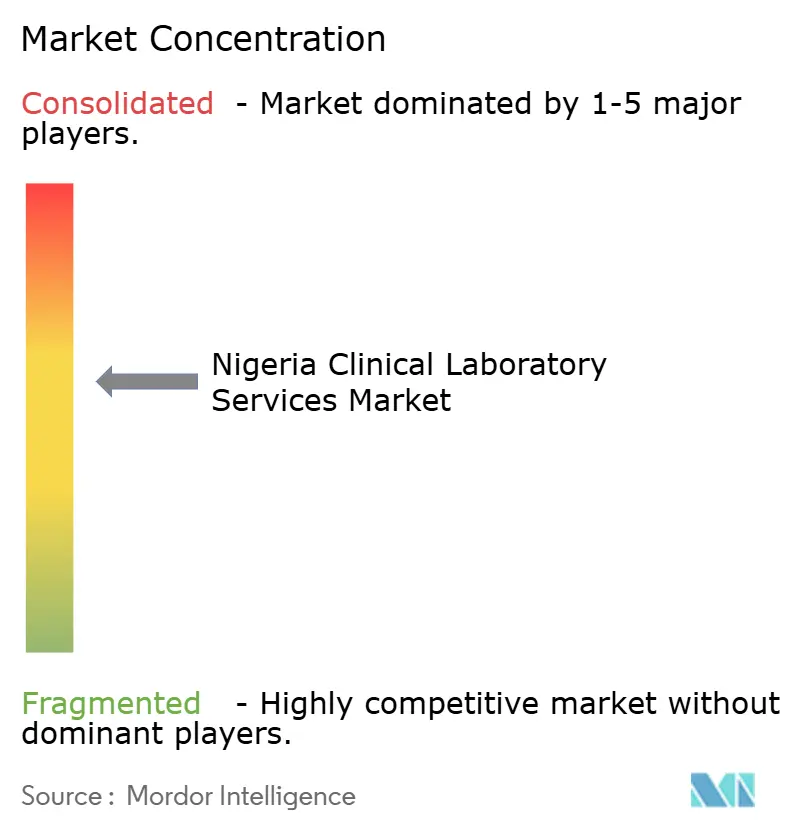

Конкурентная интенсивность умеренная, ни один оператор не превышает 15% объемной доли национально. Международно поддерживаемая SYNLAB использует свою глобальную сеть 600 миллионов ежегодных тестов и централизованные закупки для предложения специализированных панелей, в то время как Lancet Laboratories поддерживает силу в микробиологии и онкологическом тестировании. Местная сеть MDaaS Global использует цифровую модель, которая интегрирует домашний сбор, телеконсультации и отчетность BeaconOS, стратегически размещая 17 хабов в пределах 3-часовой поездки для 53 миллионов нигерийцев. Независимые автономные лаборатории конкурируют на удобстве и быстром обороте, но недостатки масштаба ограничивают их способность получать скидки на реагенты.

Технология служит ключевым дифференциатором. Решение диабетической ретинопатии FundusAI встраивает аналитику ретинальных изображений в рабочие процессы партнерских лабораторий, снижая бремя направлений к офтальмологам на 38%. Установленные игроки инвестируют в промежуточное программное обеспечение для объединения данных POC, основных лабораторий и рентгенологии, тем самым улучшая пользовательский опыт клиницистов. Статус аккредитации влияет на переговоры с плательщиками; лаборатории, сертифицированные по ISO 15189, командуют тарифными премиями 8% под избранными корпоративными страховыми планами. Барьеры входа на рынок включают требования лицензирования MLSCN, разрешения на импорт NAFDAC и капитальные затраты на автоматизированные химические линии, сдерживая угрозу новых участников.

Стратегические альянсы множатся. Больничные сети отдают лабораторные операции на аутсорсинг под соглашениями аренды реагентов, гарантируя минимальные объемы, которые снижают риски инвестиций поставщиков. Поставщики оборудования совместно размещают инженеров по техническому обслуживанию в высокообъемных лабораториях, сокращая среднее время до ремонта с 72 до 24 часов. Хеджирование цепочки поставок через многовалютные контракты закупок набрало обороты после валютных колебаний 2024 года. Конкурентная динамика, вероятно, усилится, поскольку поставщики телемедицины интегрируют заказ лабораторий по требованию, размывая границы между диагностическими и экосистемами первичной медицинской помощи и укрепляя центральность управляемой данными доставки услуг на рынке клинических лабораторных услуг Нигерии.

Лидеры отрасли клинических лабораторных услуг Нигерии

-

Mecure Healthcare Limited

-

AfriGlobal Medicare Limited

-

Synlab Bondco PLC

-

Echolab

-

Union Diagnostic & Clinical Services PLC

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Январь 2025: Африканский центр медицинского превосходства открыл коммерческие операции, интегрируя передовые молекулярные и визуальные лаборатории в Абудже.

- Октябрь 2024: Cinven согласился приобрести 10% доли в SYNLAB AG, укрепляя капитал для расширения в Субсахарской Африке.

- Август 2024: HJFMRI открыл модульную лабораторию туберкулеза в Абудже, повышая национальную мощность GeneXpert.

- Июнь 2024: eHealth Africa инвестировал 2 миллиона долларов США и пожертвовал оборудование на 112 000 долларов США клиникам EHA, улучшая лабораторную автоматизацию.

Область отчета по рынку клинических лабораторных услуг Нигерии

Согласно области отчета, клиническая лаборатория использует образцы жидкостей или тканей пациентов для получения информации о здоровье пациента для помощи в диагностике, профилактике и лечении заболеваний. Пространство организовано в анатомическую патологию, клиническую химию, гематологию, генетику, микробиологию, флеботомию и банк крови.

Рынок клинических лабораторных услуг Нигерии сегментирован по специализации и поставщику. Рынок сегментирован по специализации на тестирование клинической химии, микробиологическое тестирование, гематологическое тестирование, иммунологическое тестирование, цитологическое тестирование, генетическое тестирование и другие специализации. Поставщик сегментирует рынок на независимые, референс и больничные лаборатории. Отчет предлагает размер рынка в стоимостном выражении в долларах США для всех вышеупомянутых сегментов.

| Тестирование клинической химии |

| Микробиологическое тестирование |

| Гематологическое тестирование |

| Иммунологическое тестирование |

| Цитологическое тестирование |

| Генетическое и молекулярное тестирование |

| Другие специализации |

| Независимые и референс-лаборатории |

| Больничные лаборатории |

| Инфекционные заболевания |

| Неинфекционные/хронические заболевания |

| Репродуктивное и пренатальное |

| Онкология |

| Велнес и профилактический скрининг |

| Рутинные тесты |

| Специализированные/эзотерические тесты |

| По специализации | Тестирование клинической химии |

| Микробиологическое тестирование | |

| Гематологическое тестирование | |

| Иммунологическое тестирование | |

| Цитологическое тестирование | |

| Генетическое и молекулярное тестирование | |

| Другие специализации | |

| По поставщику | Независимые и референс-лаборатории |

| Больничные лаборатории | |

| По применению | Инфекционные заболевания |

| Неинфекционные/хронические заболевания | |

| Репродуктивное и пренатальное | |

| Онкология | |

| Велнес и профилактический скрининг | |

| По типу тестов | Рутинные тесты |

| Специализированные/эзотерические тесты |

Ключевые вопросы, на которые даны ответы в отчете

Каков размер рынка клинических лабораторных услуг Нигерии в 2025 году?

Размер рынка клинических лабораторных услуг Нигерии составляет 641,03 млн долларов США в 2025 году и прогнозируется к достижению 806,51 млн долларов США к 2030 году с CAGR 4,71%.

Какой тестовый сегмент расширяется быстрее всего по стране?

Генетическая и молекулярная диагностика лидирует в росте с прогнозируемым CAGR 6,54%, поскольку инициативы прецизионной медицины получают финансирование и снижаются затраты на оборудование.

Какую долю занимают независимые лаборатории?

Независимые и референс-лаборатории захватили 59,65% доли рынка клинических лабораторных услуг Нигерии в 2024 году, используя централизованные высокопроизводительные хабы и службы домашнего сбора.

Почему расширение медицинского страхования критично для лабораторий?

Национальный орган медицинского страхования нацелен на охват 83 миллионов граждан, что ожидается к повышению использования тестов и стабилизации потоков возмещения.

Каковы основные операционные вызовы для лабораторий?

Ключевые барьеры включают нехватку квалифицированных работников, нестабильность электроснабжения, валютную волатильность, которая раздувает затраты на реагенты, и фрагментированный регулятивный надзор.

Как лаборатории решают проблемы диагностических пробелов в сельских районах?

Поставщики развертывают мобильные тестовые единицы, внедряют устройства point-of-care и интегрируют телепатологические сети для сокращения времени результатов и расширения охвата меню в недообслуживаемых регионах.

Последнее обновление страницы: