Размер и доля рынка топической доставки лекарств

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

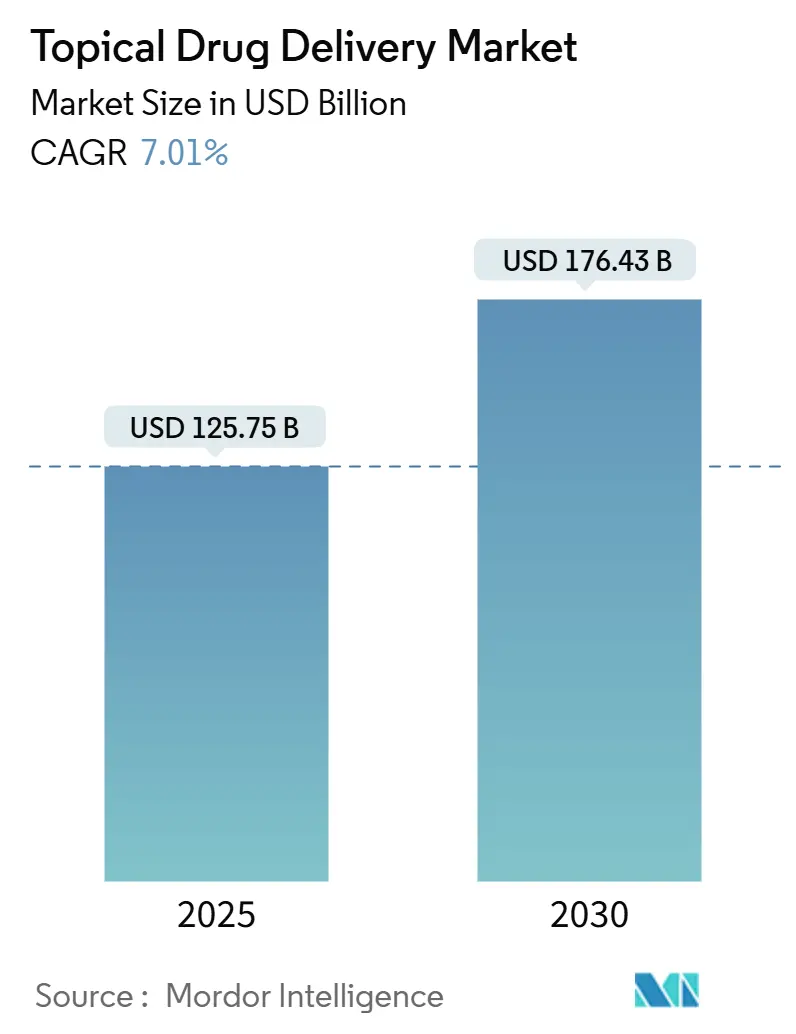

| Размер Рынка (2025) | 125.75 Миллиардов долларов США |

| Размер Рынка (2030) | 176.43 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.01% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка топической доставки лекарств от Mordor Intelligence

Рынок топической доставки лекарств составляет 125,75 млрд долл. США в 2025 году и, по прогнозам, достигнет 176,43 млрд долл. США к 2030 году, демонстрируя совокупный годовой темп роста (CAGR) 7,01%. Это расширение отражает переход от традиционных кремов и мазей к точно разработанным пластырям, микроигольчатым массивам и интеллектуальным устройствам с датчиками, которые улучшают точность дозирования и приверженность лечению. Высокий спрос на неинвазивную терапию хронических заболеваний, регулятивная поддержка безопиоидных болеутоляющих решений и быстрый прогресс в биологических препаратах совместно поддерживают динамику. Компании также получают выгоду от стабильного темпа запуска целевых дерматологических препаратов и расширяющейся роли подключенных экосистем здравоохранения, которые позволяют клиницистам дистанционно контролировать соблюдение пациентами режима лечения. На этом фоне рынок топической доставки лекарств продолжает привлекать как крупные фармацевтические производители, так и гибкие биотехнологические фирмы, специализирующиеся на платформах доставки.

Ключевые выводы отчета

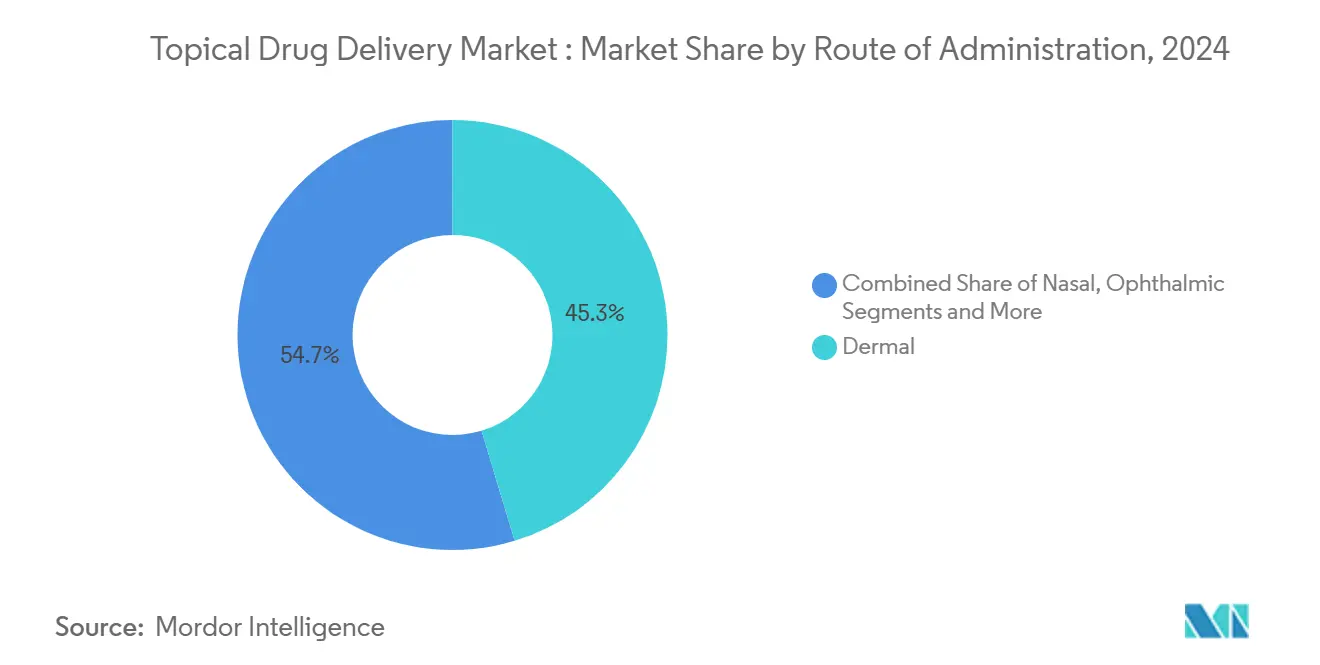

- По способу введения кожная доставка лидировала с 45,33% доли рынка топической доставки лекарств в 2024 году, в то время как назальная доставка, по прогнозам, будет развиваться с темпом роста 9,46% до 2030 года.

- По продукту традиционные препараты составляли 71,21% размера рынка топической доставки лекарств в 2024 году, тогда как сегмент устройств расширяется с темпом роста 8,35% до 2030 года.

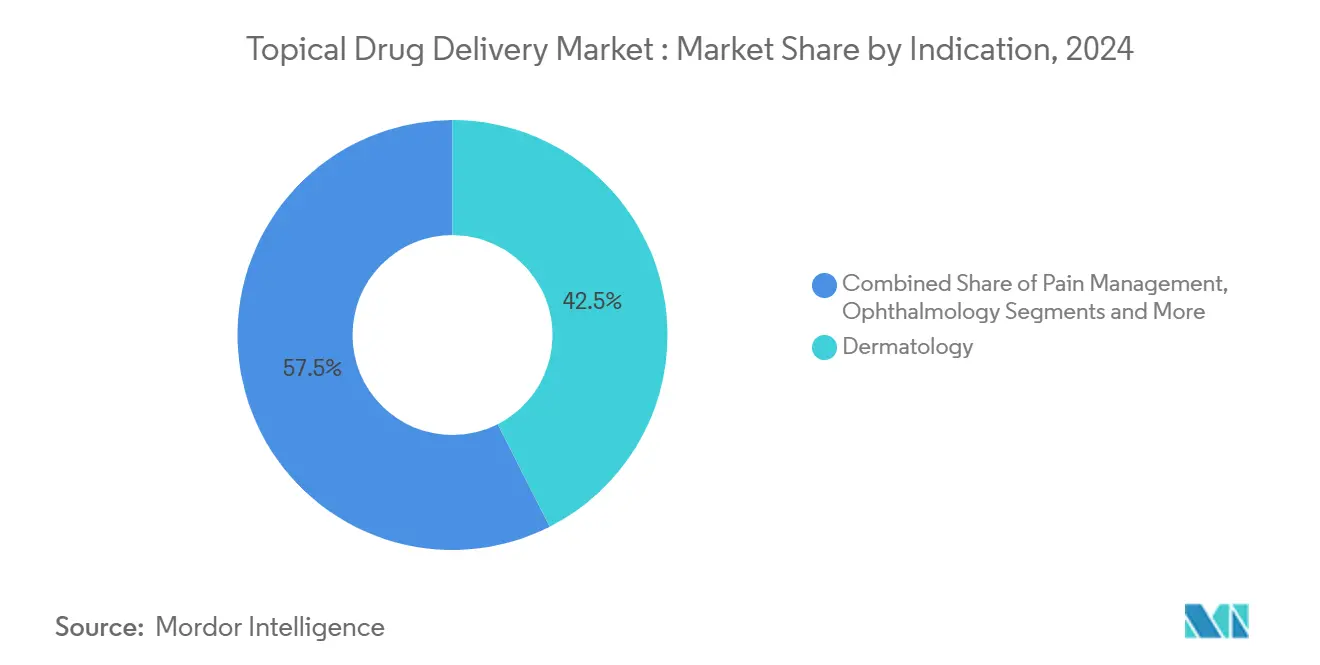

- По показаниям дерматология доминировала с 42,52% доли выручки в 2024 году; обезболивание готово расти с темпом роста 10,22% в период 2025-2030 годов.

- По конечным пользователям больницы удерживали 35,44% доли рынка топической доставки лекарств в 2024 году, но сегмент домашнего ухода растет быстрее всего с темпом роста 9,23%.

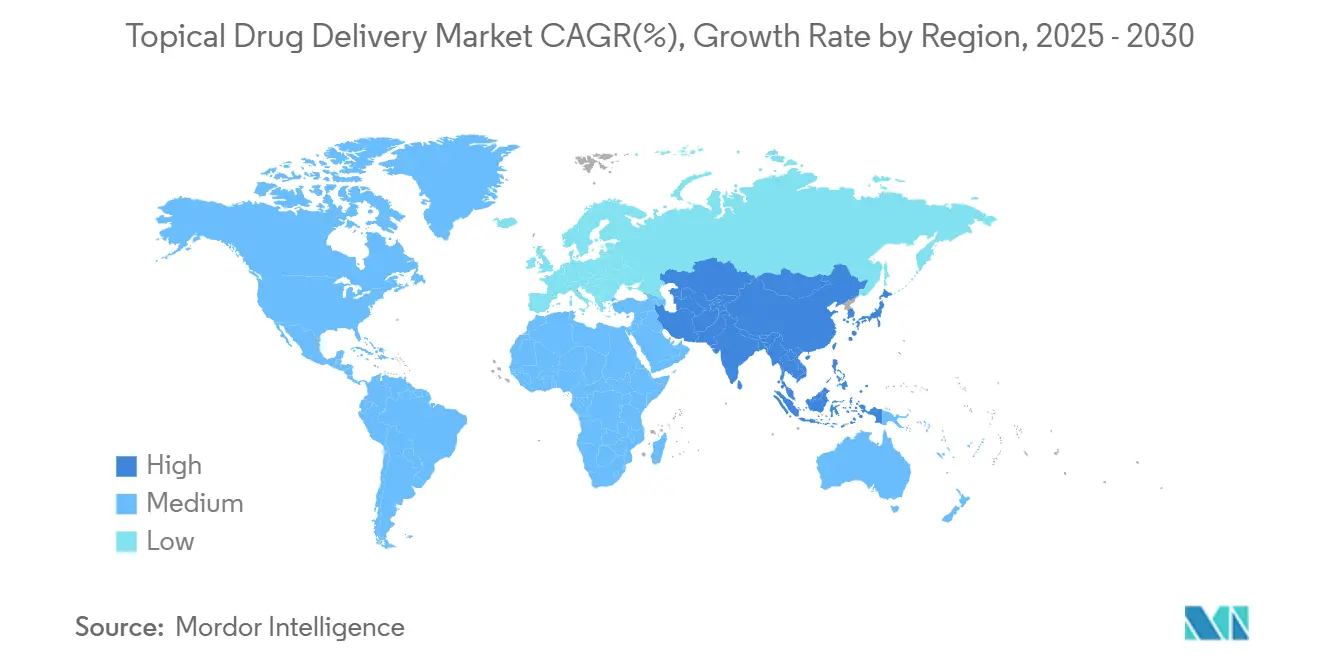

- По географии Северная Америка командовала 38,77% доли рынка топической доставки лекарств в 2024 году, в то время как Азиатско-Тихоокеанский регион ожидает самый высокий региональный темп роста 9,56% до 2030 года.

Глобальные тенденции и инсайты рынка топической доставки лекарств

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Высокая распространенность хронических и инфекционных заболеваний кожи | +1.2% | Глобально, с более высоким воздействием в Северной Америке и Европе | Долгосрочно (≥ 4 лет) |

| Быстрое внедрение трансдермальных пластырей в терапии боли и гормонов | +1.8% | Северная Америка и ЕС лидируют, АТР следует | Среднесрочно (2-4 года) |

| Рост гериатрического населения | +0.9% | Глобально, сосредоточено на развитых рынках | Долгосрочно (≥ 4 лет) |

| Спрос на самостоятельное введение и форматы, удобные для домашнего ухода | +1.5% | Глобально, с ранним внедрением в Северной Америке | Краткосрочно (≤ 2 лет) |

| Прорывы полимерных микроигл, обеспечивающие доставку крупных молекул | +0.8% | Основа - Северная Америка и ЕС, распространение на АТР | Среднесрочно (2-4 года) |

| Умные/подключенные пластыри, обеспечивающие долгосрочное соблюдение дозирования | +0.7% | Северная Америка и развитые рынки АТР | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Высокая распространенность хронических и инфекционных заболеваний кожи

Хронические кожные расстройства, такие как псориаз и атопический дерматит, остаются среди десяти наиболее распространенных состояний здоровья во всем мире. Только псориаз поразил более 40 миллионов человек в 2024 году, стимулируя устойчивый рост рецептов на топические биологические препараты. Nemluvio от Galderma, одобренный в декабре 2024 года, продемонстрировал превосходное снижение зуда в испытаниях с 1900 пациентами, подчеркивая, как антагонисты IL-31 изменяют управление умеренным и тяжелым атопическим дерматитом. Инструменты картирования кожи с искусственным интеллектом теперь направляют персонализированные режимы, в то время как мультимодальные модели зрения, обученные на двух миллионах изображений, повышают диагностическую точность в клиниках.[1]Siyuan Yan, "A Multimodal Vision Foundation Model for Clinical Dermatology," Nature Medicine, nature.com Вместе эпидемиологическое давление и технологическая конвергенция позиционируют лечение хронических заболеваний как долгосрочный двигатель роста для рынка топической доставки лекарств.

Быстрое внедрение трансдермальных пластырей в терапии боли и гормонов

Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США одобрило Journavx (сузетригин) в январе 2025 года как первый безопиоидный пластырь, показанный при умеренной и сильной острой боли.[2]Office of the Commissioner, "FDA Approves Novel Non-Opioid Treatment for Moderate to Severe Acute Pain," U.S. Food and Drug Administration, fda.gov Решение сигнализирует о готовности регулятивных органов поддерживать новые, не вызывающие привыкания анальгетики. В гормональной терапии заявка на новый препарат элинзанетант от Bayer нацелена на вазомоторные симптомы для 1,2 миллиарда глобального населения в менопаузе, ожидаемого к 2030 году. Новые адгезивные химические соединения, такие как платформа TEPI от Medherant, обеспечивают равномерные дозы в течение продленных периодов ношения, стимулируя предпочтение пациентов пластырям перед пероральными режимами. В результате трансдермальные модальности продолжают захватывать долю на более широком рынке топической доставки лекарств.

Рост гериатрического населения

Пожилые люди склонны отдавать предпочтение простым, неинвазивным вариантам, которые ограничивают системное воздействие и взаимодействие лекарств. Растворяющиеся микроигольчатые пластыри теперь компенсируют связанное с возрастом истончение кожи, улучшая всасывание крупных молекул. Интегрированные с датчиками повязки, способные передавать данные заживления ран клиницистам, иллюстрируют, как электронный текстиль расширяет дистанционный мониторинг и поддерживает независимое проживание. По мере старения населения в Северной Америке, Европе, Японии и Китае потребности гериатрического ухода укрепляют долгосрочную кривую спроса на рынок топической доставки лекарств.

Спрос на самостоятельное введение и форматы, удобные для домашнего ухода

Системы здравоохранения поощряют домашнюю терапию для облегчения ограничений пропускной способности клиник и снижения затрат. Пространственно-временные пластыри по требованию с поддержкой смартфонов позволяют пользователям синхронизировать свои собственные дозы, предоставляя при этом данные о приверженности поставщикам. Домашний уход уже показывает самый высокий темп роста среди конечных пользователей на рынке топической доставки лекарств, поддерживаемый быстрым развертыванием носимых устройств с поддержкой Bluetooth, которые сопрягаются с платформами телемедицины. Рулонное производство снижает производственные затраты на умные пластыри, прокладывая путь к персонализированной упаковке на уровне аптеки.[3]Khasha Ghaffarzadeh, "Pilot Factory for Roll-to-Roll Processing of Next-Generation Smart Wearable Patches," Wevolver, wevolver.com

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Строгий глобальный ценовой контроль на топические кортикостероиды | -0.8% | Глобально, с более высоким воздействием в Европе и развивающихся рынках | Среднесрочно (2-4 года) |

| Частые отзывы продукции и предупреждения, вызванные загрязнением | -0.6% | Глобально, сосредоточено в производственных центрах | Краткосрочно (≤ 2 лет) |

| Ограниченная кожная проницаемость биологических препаратов без усилителей | -0.4% | Глобально, затрагивающее премиум-сегменты продукции | Долгосрочно (≥ 4 лет) |

| Поэтапный отказ от петролатумных основ в Европе, обусловленный ESG | -0.3% | Европа - основная, с распространением на другие развитые рынки | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Строгий глобальный ценовой контроль на топические кортикостероиды

Многие правительства ужесточили схемы референтного ценообразования, сжимая маржу на основные продукты кортикостероидов и ограничивая денежный поток, доступный для исследований новой доставки. Истечение патентов в 2025 году на несколько брендированных препаратов еще больше усиливает низкоценовую конкуренцию, особенно на высокообъемных развивающихся рынках. Поставщики вынуждены перестраивать структуры затрат даже при том, что сложные биологические пайплайны требуют более высоких инвестиций в НИОКР, создавая давление, которое может умерить рост в определенных сегментах рынка топической доставки лекарств.

Частые отзывы продукции и предупреждения, вызванные загрязнением

Нарушения текущих надлежащих производственных практик привели к тому, что FDA выпустило несколько предупреждающих писем в 2024-2025 годах, включая уведомления Chem-Tech и AnuMed International за нарушения стерильности. Отзыв Endo USA в конце 2024 года раствора хлорида адреналина иллюстрирует, как нарушения качества прерывают поставки и подрывают доверие пациентов. Хотя производители с надежными системами могут захватывать долю, более широкий рынок сталкивается с краткосрочным торможением от затрат на соблюдение требований и нарушений поставок.

Сегментный анализ

По способу введения: лидерство кожного под давлением от ускорения назального

Кожные доставки захватили 45,33% доли рынка топической доставки лекарств в 2024 году, отражая широкую клиническую знакомость и комфорт пациентов. Размер рынка топической доставки лекарств, привязанный к кожным путям, прогнозируется стабильно расширяться по мере проникновения биологических препаратов и умных пластырей в дерматологию и системные показания. Назальная доставка, однако, регистрирует самый быстрый темп роста 9,46% до 2030 года, поскольку интраназальные спреи для мигрени, респираторных инфекций и неврологической экстренной терапии набирают обороты. Растущий пайплайн антисмысловых олигонуклеотидов, сформулированных для назальной полости, демонстрирует коммерческий энтузиазм. Интеграция цифрового здравоохранения теперь распространяется на кожные пути через пластыри с датчиками, которые передают записи дозировок в электронные медицинские записи, в то время как подключенные ингаляторы предлагают аналогичные петли обратной связи для легочных применений. Офтальмологическая терапия получает выгоду от многодозовых флаконов без консервантов, которые уменьшают повреждение глазной поверхности, а легочные устройства используют вибрирующую сетчатую технологию для улучшения глубоколегочного осаждения.

Конвергенция микроигл с назальными и кожными платформами расширяет доступ к крупным молекулам. Умные интерфейсы ведут пользователей через учебные пособия на основе приложений, снижая ошибки введения. Тем временем ректальные и оральные слизистые пути поддерживают нишевую значимость для паллиативного ухода и буккальной доставки вакцин соответственно. Во всех путях ученые-формулировщики все чаще используют усилители проницаемости, наноэмульсии и гели in situ для достижения целей дозирования без ущерба для безопасности. Этот широкий инструментарий укрепляет способность каждого пути обращаться к возникающим клиническим потребностям, усиливая долгосрочную диверсификацию рынка топической доставки лекарств.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По продукту: препараты доминируют, а устройства придают темп

Традиционные кремы, гели, лосьоны и спреи представляли 71,21% размера рынка топической доставки лекарств в 2024 году. Их укоренившееся признание врачами и производственный масштаб поддерживают высокие объемы. Полутвердые вещества, такие как пены, популярны среди пациентов, которые предпочитают быстрое всасывание, тогда как жидкости процветают в офтальмологии и назальном уходе, где дозированные аппликаторы повышают точность. Твердые пленки и порошки остаются малыми, но необходимыми для ухода за ранами на ходу и педиатрического дозирования.

Категория устройств - включающая пластыри, микроигольчатые массивы, умные повязки и лекарственные повязки - показывает темп роста 8,35% и является явной игрой на импульсе. Система V.A.C. Peel and Place от Solventum сократила время работы больничного персонала на 61% и затраты на лечение на 41% во время клинического развертывания. Программируемые микроигольчатые пластыри для агентов управления весом, таких как семаглутид, демонстрируют, что устройства могут открыть месячные циклы дозирования, невозможные с традиционными кремами. По мере снижения стоимости электроники и созревания гибких схем гибридные продукты "препарат плюс устройство" размывают границы категорий, добавляя ценность через мониторинг и захват данных.

По показаниям: дерматология все еще правит, но обезболивание набирает скорость

Дерматологические расстройства закрепили 42,52% выручки 2024 года благодаря высокой распространенности и постоянному потоку новых продуктов. Сегмент получает выгоду от биологических препаратов, которые лечат атопический дерматит, псориаз и витилиго более эффективно, чем старые стероиды. Обезболивание, развивающееся с темпом роста 10,22%, приводится в движение срочным спросом на безопиоидные варианты, такие как пластыри сузетригина. Офтальмология растет на основе инноваций, таких как мезилат нетарсудила для глаукомы, в то время как респираторный уход использует наносуспензионные ингаляторы для снижения требований к дозе кортикостероидов. Заместительная гормональная терапия остается значительной возможностью, поскольку лечение менопаузы переходит к трансдермальным режимам один раз в день или неделю. Расстройства центральной нервной системы и метаболические заболевания заполняют пайплайн, указывая на дальнейшую диверсификацию клинических показаний, рассматриваемых индустрией топической доставки лекарств.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечному пользователю: объем больниц сохраняется, домашний уход мчится вперед

Больницы составляли 35,44% доли рынка топической доставки лекарств в 2024 году, отражая сложные случаи, которые требуют наблюдения врача, особенно для инфузий биологических препаратов и современной терапии ран. Специализированные клиники концентрируются на дерматологии и медицине боли, используя визуализацию на основе ИИ для адаптации планов терапии и документирования результатов. Канал домашнего ухода, расширяющийся с темпом роста 9,23%, получает выгоду от возмещения телемедицины и растущего комфорта с устройствами самолечения. Пластыри с поддержкой Bluetooth передают журналы приверженности, позволяя клиницистам вмешиваться дистанционно до того, как несоблюдение режима эскалирует. Аптеки и амбулаторные хирургические центры завершают распределение, храня как массовые дженерики, так и высокоценные специализированные наборы.

Географический анализ

Северная Америка сохранила долю выручки 38,77% в 2024 году, поддерживаемая глубокими пайплайнами НИОКР, высокими расходами на здравоохранение на душу населения и быстрыми регулятивными поворотами для прорывных устройств. Соединенные Штаты стимулируют внедрение пластырей через возмещение на основе стоимости, которое вознаграждает меньше визитов в больницы. Канада показывает сильный спрос на биосимиляр кремы в рамках своей системы единого плательщика, в то время как частные клиники Мексики все чаще закупают умные повязки для ухода за диабетическими язвами.

Азиатско-Тихоокеанский регион показывает самый быстрый темп роста 9,56%, даже при том, что венчурное финансирование упало на 22% в 2024 году. Китай финансирует отечественные стартапы микроигл и поддерживает крупномасштабные заводы GMP, которые поставляют внутренний и экспортный спрос. Япония сталкивается с ускоренным старением, повышая продажи легко применимых анальгетических пластырей. Респираторное портфолио Индии, возглавляемое Cipla, расширилось на 17,9% год к году и демонстрирует растущий внутренний аппетит к специализированным устройствам. Южная Корея одобрила офтальмологический раствор Rhopressa для решения растущей распространенности глаукомы, в то время как Австралия продвигает решения дистанционного мониторинга для сельских пациентов.

Европа регистрирует стабильный рост и лидирует в законодательстве об устойчивости, побуждая к быстрой замене петролатума в Германии и Северных странах. Франция и Великобритания пилотируют сети дерматологии, связанные с ИИ, которые подают доказательства реального мира регулятивным органам. Восточная Европа растет с более низкой базы, но проявляет сильный спрос на дженерики, делая ее целью для контрактных производителей, работающих в индустрии топической доставки лекарств. Южная Америка и Ближний Восток и Африка остаются меньшими сегодня, но представляют будущий потенциал роста по мере созревания инфраструктуры здравоохранения и расширения подключенности цифрового здравоохранения.

Конкурентная среда

Область умеренно фрагментирована. Крупные многонациональные компании, такие как Johnson & Johnson, Galderma и Bayer, сохраняют широту по показаниям, в то время как специалисты, такие как Medherant и MC10, фокусируются на аппаратном обеспечении доставки. Nemluvio от Galderma, прогнозируемый превысить 2 млрд долл. США годовых продаж, демонстрирует отдачу, когда биологическая инновация выравнивается с топическими форматами. Устройство TAR-200 от Johnson & Johnson сообщило о 83,5% полном ответе в испытаниях рака мочевого пузыря, сигнализируя о растущем межпоказательном использовании платформ контролируемого высвобождения.

Активность M&A сосредотачивается на доступе к технологиям. Solventum, выделенная из 3M с оценкой 8,2 млрд долл. США, вырезает нишу в уходе за ранами с низким касанием, которая использует собственные адгезивы и ноу-хау отрицательного давления. Патентные заявки, такие как комбинация пропионата галобетазола и лидокаина (US20240358716A1), подчеркивают гонку за блокирование дифференциации через интеллектуальную собственность. Связанное с качеством правоприменение FDA подталкивает более слабых игроков к выходу или продаже активов, подталкивая консолидацию вверх. В то же время барьеры остаются достаточно скромными для стартапов, чтобы войти с целевыми устройствами, поддерживая высокую конкурентную интенсивность в сегментах, таких как производство микроигл и встроенные в датчики пластыри.

Лидеры индустрии топической доставки лекарств

-

Bayer AG

-

Galderma Holding SA

-

GlaxoSmithKline PLC

-

Johnson & Johnson

-

Solventum

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в индустрии

- Июнь 2025 года: Galderma выпустила двухлетние данные расширения, показывающие, что Nemluvio поддерживает 85% ответ EASI-75 у пациентов с атопическим дерматитом.

- Май 2025 года: Электронный пластырь без батареи, способный к беспроводной доставке лекарств и мониторингу на уровне органов, был представлен после успешного доклинического тестирования опухолей и повреждений печени.

- Ноябрь 2024 года: Santen запустила офтальмологический раствор Rhopressa 0.02% в Южной Корее для открытоугольной глаукомы и глазной гипертензии

- Сентябрь 2024 года: Solventum представила свою повязку для ухода за ранами Peel and Place с продленным ношением, сокращая время применения на 61% и затраты на уход на 41%.

Глобальный отчет о рынке топической доставки лекарств - область применения

Согласно области применения отчета, топическая доставка лекарств - это лекарство, которое наносится топически на определенное место или на тело. Системы топической доставки лекарств предпочтительно используются для лечения распространенных заболеваний кожи, таких как бактериальные инфекции, грибковые инфекции, воспаления, акне, псориаз, проблемы с волосами и кожей. Рынок топической доставки лекарств сегментирован по способу введения (кожный, офтальмологический, назальный, пероральный и другие), продукту (препарат и устройство) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет о рынке также покрывает расчетные размеры рынка и тенденции для 17 различных стран в основных регионах мира. Отчет предлагает стоимость (в млн долл. США) для вышеуказанных сегментов.

| Кожный |

| Офтальмологический |

| Назальный |

| Слизистый пероральный |

| Ушной |

| Ректальный |

| Вагинальный |

| Легочный (ингаляционный) |

| Другие |

| Препараты | Твердые (порошки, пленки) | |

| Полутвердые | Кремы | |

| Мази | ||

| Гели и пасты | ||

| Жидкие (растворы, спреи) | ||

| Пены | ||

| Устройства | Трансдермальные пластыри | |

| Микроигольчатые пластыри | ||

| Ингаляторы и небулайзеры | ||

| Дозированные распылители | ||

| Дерматология (экзема, псориаз, акне) |

| Обезболивание (скелетно-мышечное, невропатическое) |

| Офтальмология (сухость глаз, глаукома) |

| Респираторные (астма, ХОБЛ) |

| ЛОР и назальные инфекции |

| Заместительная гормональная терапия |

| Расстройства ЦНС (мигрень, Паркинсон) |

| Другие |

| Больницы |

| Специализированные клиники и дерматологические центры |

| Условия домашнего ухода |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По способу введения | Кожный | ||

| Офтальмологический | |||

| Назальный | |||

| Слизистый пероральный | |||

| Ушной | |||

| Ректальный | |||

| Вагинальный | |||

| Легочный (ингаляционный) | |||

| Другие | |||

| По продукту | Препараты | Твердые (порошки, пленки) | |

| Полутвердые | Кремы | ||

| Мази | |||

| Гели и пасты | |||

| Жидкие (растворы, спреи) | |||

| Пены | |||

| Устройства | Трансдермальные пластыри | ||

| Микроигольчатые пластыри | |||

| Ингаляторы и небулайзеры | |||

| Дозированные распылители | |||

| По показаниям | Дерматология (экзема, псориаз, акне) | ||

| Обезболивание (скелетно-мышечное, невропатическое) | |||

| Офтальмология (сухость глаз, глаукома) | |||

| Респираторные (астма, ХОБЛ) | |||

| ЛОР и назальные инфекции | |||

| Заместительная гормональная терапия | |||

| Расстройства ЦНС (мигрень, Паркинсон) | |||

| Другие | |||

| По конечному пользователю | Больницы | ||

| Специализированные клиники и дерматологические центры | |||

| Условия домашнего ухода | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Австралия | |||

| Южная Корея | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Ближний Восток и Африка | ССЗ | ||

| Южная Африка | |||

| Остальной Ближний Восток и Африка | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

Ключевые вопросы, отвеченные в отчете

1. Каков текущий размер рынка топической доставки лекарств?

Размер рынка топической доставки лекарств составляет 125,75 млрд долл. США в 2025 году и прогнозируется достигнуть 176,43 млрд долл. США к 2030 году.

2. Какой способ введения растет быстрее всего?

Назальная доставка регистрирует самый высокий темп роста 9,46% до 2030 года из-за растущего использования в неврологических и респираторных терапиях.

3. Почему умные пластыри важны для приверженности пациентов?

Умные пластыри с датчиками записывают время приема дозы, передают данные клиницистам и могут автоматически регулировать профили высвобождения, уменьшая пропущенные или неправильные дозы.

4. Как политики ESG влияют на топические препараты в Европе?

Новые правила устойчивости поэтапно отказываются от петролатума, побуждая компании переформулировать с биоосновными наполнителями и инвестировать в новые производственные линии.

5. Какие сегменты представляют самые сильные возможности роста?

Обезболивание с прогнозируемым темпом роста 10,22% и условия доставки домашнего ухода с темпом роста 9,23% выделяются как самые динамичные возможности на рынке топической доставки лекарств.

Последнее обновление страницы: