Market Overview

| Study Period | 2021 - 2031 |

|---|---|

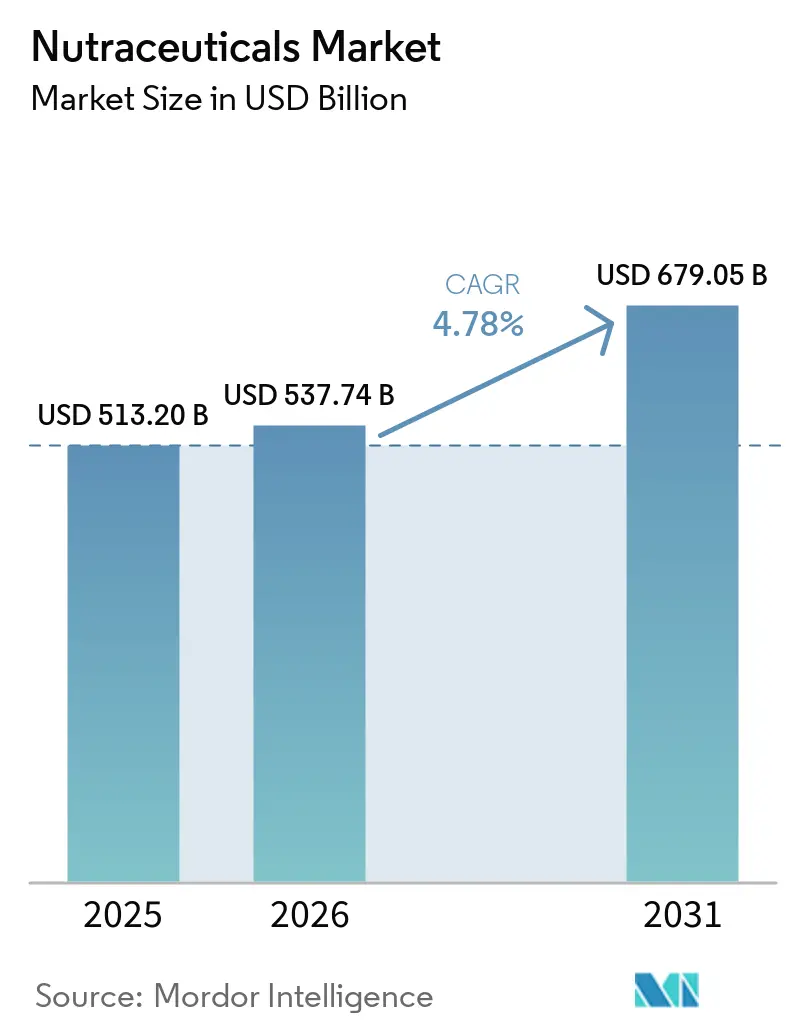

| Market Size (2026) | USD 537.74 Billion |

| Market Size (2031) | USD 679.05 Billion |

| Growth Rate (2026 - 2031) | 4.78% CAGR |

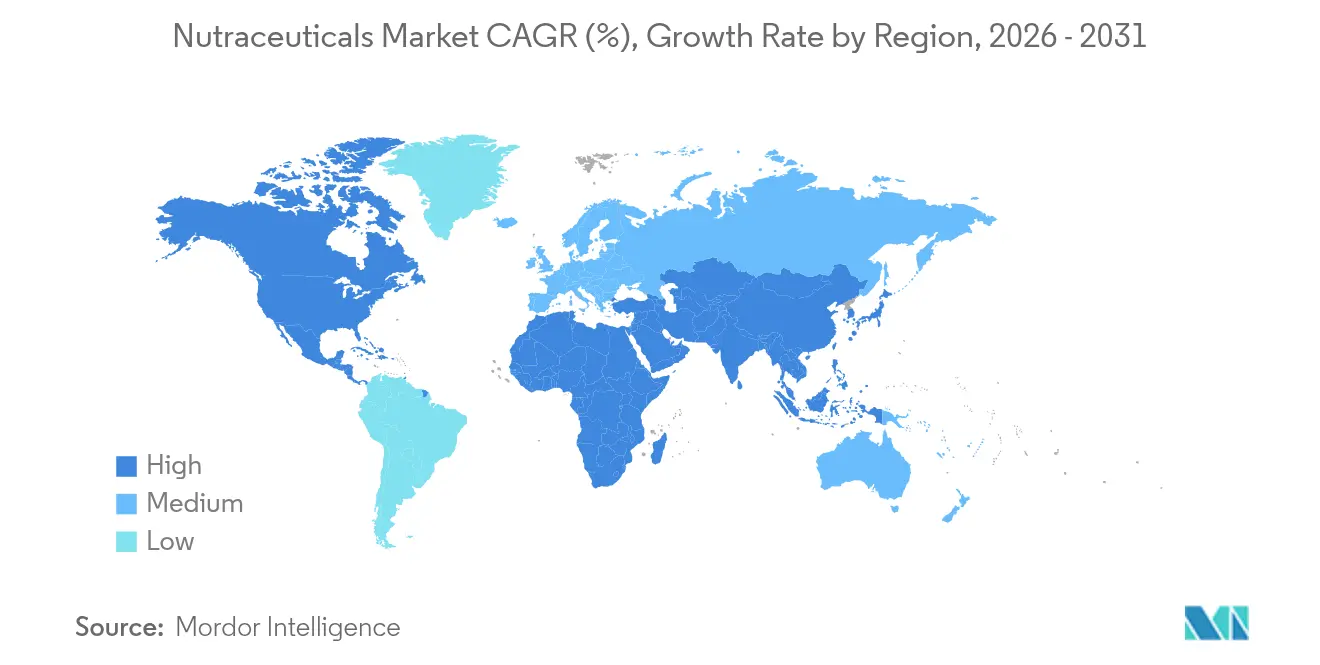

| Fastest Growing Market | Asia Pacific |

| Largest Market | North America |

| Market Concentration | Low |

Major Players *Disclaimer: Major Players sorted in no particular order Image © Mordor Intelligence. Reuse requires attribution under CC BY 4.0. | |

Nutraceuticals Market Analysis by Mordor Intelligence

The global nutraceuticals market size is expected to grow from USD 513.20 billion in 2025 to USD 537.74 billion in 2026 and is forecast to reach USD 679.05 billion by 2031 at 4.78% CAGR over 2026-2031. The expansion of the nutraceuticals industry is driven by increasing consumer preference for preventive healthcare approaches and functional nutrition. Demographic factors, particularly the aging population in developed economies and health-conscious younger consumers, contribute significantly to market growth. The demand is further strengthened by the rising prevalence of health conditions such as cardiovascular disease, diabetes, and obesity, which nutraceuticals help manage through their antioxidants, probiotics, and polyunsaturated fatty acids content. The market is also shaped by growing consumer education and the trend toward personalized nutrition solutions, especially for individuals with specific medical conditions where conventional treatments may be less effective. Multivitamins and single vitamins constitute a substantial portion of consumer demand across regions. As consumers continue to prioritize preventive healthcare and wellness, the nutraceuticals industry is positioned for sustained growth and innovation in the coming years.

Key Report Takeaways

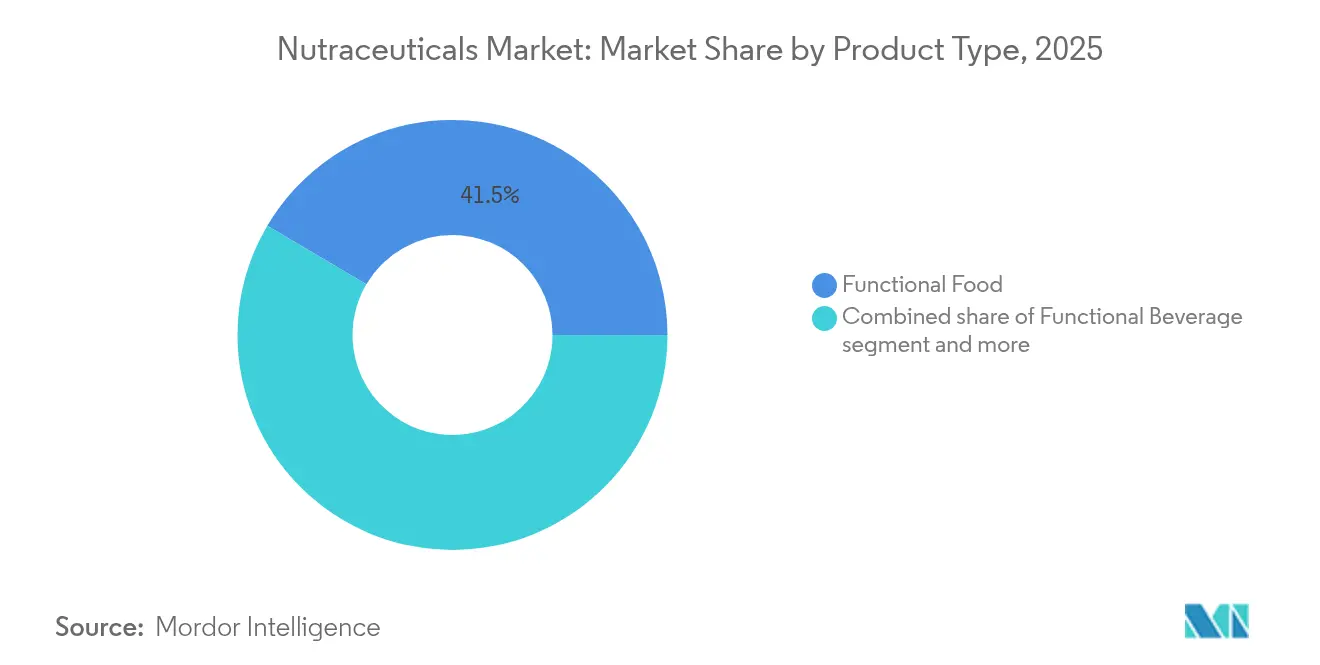

- By product type, functional foods led with 41.52% revenue share of the nutraceuticals market in 2025, while functional beverages are projected to expand at a 7.35% CAGR through 2031.

- By function, weight management applications accounted for 18.62% of the nutraceuticals market share in 2025, whereas sports nutrition and performance are set to grow at a 9.25% CAGR over 2026-2031.

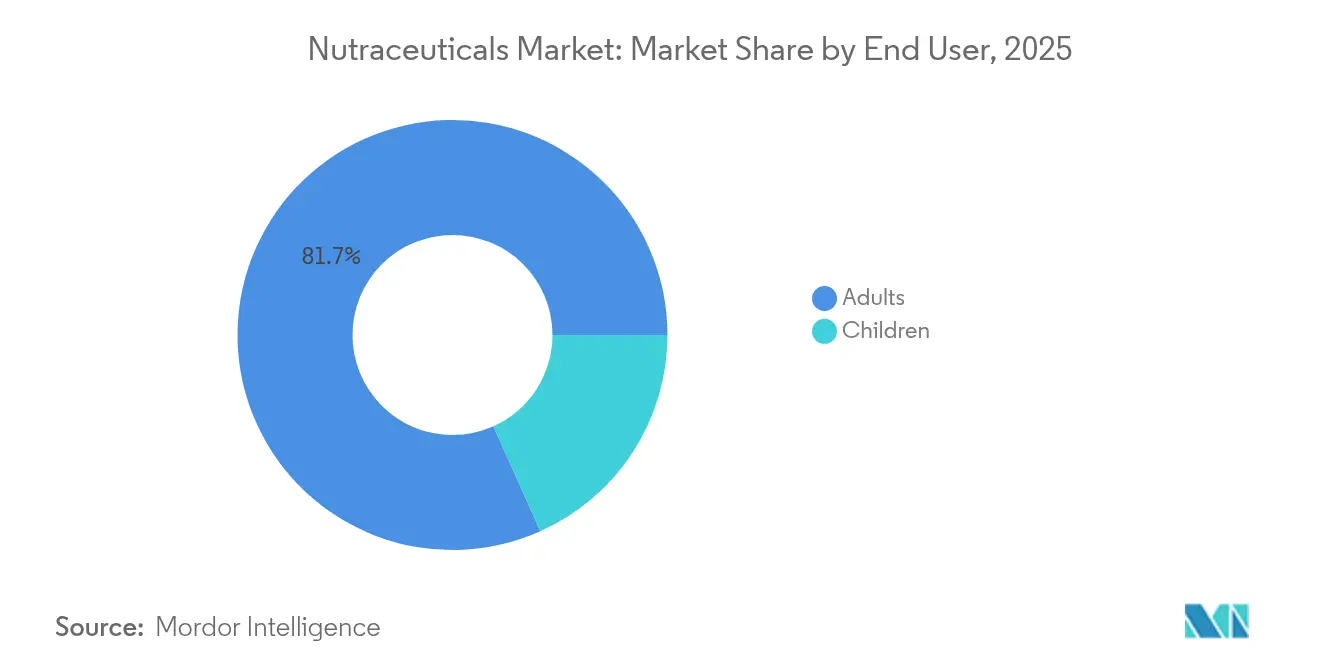

- By end-user, adults captured 81.70% share of the nutraceuticals market size in 2025, the children’s segment is expected to grow at an 7.78% CAGR in the same forecast period.

- By distribution channel, drug stores and pharmacies held 30.65% of the nutraceuticals market share in 2025, while online retail is advancing at a 9.30% CAGR to 2031.

- By geography, North America remained the largest regional contributor with a 38.20% share in 2025, and Asia-Pacific is the fastest-growing region at a 7.45% CAGR through 2031.

Note: Market size and forecast figures in this report are generated using Mordor Intelligence’s proprietary estimation framework, updated with the latest available data and insights as of 2026.

Market Trends and Insights

Drivers Impact Analysis of Nutraceuticals Market*

| Driver | (~) % Impact on CAGR Forecast | Geographic Relevance | Impact Timeline |

|---|---|---|---|

| Increasing prevalence of chronic diseases drives demand | +1.5% | Global, higher in North America and Europe | Long term (≥ 4 years) |

| Growth in the geriatric population requires preventive healthcare | +0.8% | Global, concentrated in developed economies | Long term (≥ 4 years) |

| Expansion of functional food and beverage offerings boosts demand | +1.2% | Global, led by North America and Asia-Pacific | Medium term (2-4 years) |

| Increasing fitness and wellness trends among millennials | +0.9% | Global, strongest in urban centers | Medium term (2-4 years) |

| Technological advancements in nutraceutical formulations | +0.6% | Global, innovation hubs in North America and Europe | Short term (≤ 2 years) |

| Growing adoption of natural and organic ingredients | +0.3% | North America and Europe | Medium term (2-4 years) |

| Source: Mordor Intelligence | |||

Increasing Prevalence of Chronic Diseases Drives Demand

The global rise in non-communicable diseases (NCDs) has transformed healthcare approaches, establishing nutraceuticals as key components in preventive health strategies. According to the WHO's Non-communicable Diseases Progress Monitor 2025, over 40 million people die annually from NCDs, including cardiovascular diseases, cancer, diabetes, and chronic respiratory diseases [1]Source: World Health Organization, “Non-Communicable Diseases Progress Monitor,” who.int. This health crisis has led healthcare systems to incorporate nutritional supplementation into standard care protocols. The nutraceuticals industry now extends beyond basic vitamin and mineral supplements to include specialized formulations for metabolic disorders, cardiovascular health, and cognitive function. As clinical evidence supports the efficacy of nutraceuticals and consumer awareness grows, manufacturers are developing condition-specific formulations that address underlying health issues rather than just symptoms. This shift toward preventive healthcare through nutraceuticals is expected to drive growth in the nutraceuticals market in the coming years.

Growth In Geriatric Population Requiring Preventive Healthcare

The aging population in developed economies is increasing the demand for age-specific nutraceutical products. The growing number of older adults globally is driving expansion in medical nutrition, consumer health, and active nutrition markets. This demographic change has expanded beyond traditional supplements to include functional foods targeting healthy aging, specifically for bone health, joint support, and cognitive function. The Population Reference Bureau 2024 reports that 10% of the global population is aged 65 and older, with regions in East Asia, Europe, and North America reaching 20% or higher [2]Source: Population Reference Bureau, “Highlights From the 2024 World Population Data Sheet,” prb.org. Companies such as Otsuka Pharmaceuticals, Baxter International, and Allergan are significant participants in the nutraceuticals industry.. The increasing understanding of diet's role in aging has led to growth in active nutrition, particularly in protein and probiotic products for older consumers. Healthcare systems' focus on preventive care over treatment has strengthened this trend, establishing nutraceuticals as cost-effective options for managing age-related health issues.

Expansion of Functional Food And Beverage Offerings Boosts Demand

As chronic diseases increasingly affect all age groups, even the younger ones, consumers are shifting from traditional supplements to functional foods and beverages. In response, manufacturers across the nutraceuticals industry are broadening their product lines to meet the rising demand for health-boosting items that fit seamlessly into daily life. For instance, Celsius Hydration made its foray into the nutraceutical arena by debuting its inaugural caffeine-free functional drink in February 2025. This move underscores a significant market shift, highlighting consumers' preference for convenient, health-centric products that offer multiple benefits. This trend is especially pronounced in developed markets, where fast-paced lifestyles crave efficient nutritional solutions. Additionally, the surge in personalized nutrition and heightened awareness of preventive healthcare are spurring innovations in multifunctional beverages. These drinks, targeting specific health issues like immunity, digestion, and mental wellness, are broadening the market's appeal and scope.

Increasing Fitness And Wellness Trends Among Millennials

Millennial and Generation Z consumers are transforming the wellness market through their preference for scientifically validated health solutions beyond conventional fitness approaches. Their focus on preventive health, personalized solutions, and digital health integration has increased the demand for nutraceuticals, particularly those supporting active lifestyles. These consumers show strong interest in protein-based products, especially protein powders. Their emphasis on ingredient transparency, environmental sustainability, and scientific evidence has prompted manufacturers across the nutraceuticals industry to develop products with simpler formulations and evidence-based marketing approaches that appeal to health-conscious consumers. Moreover, tech integrations, including apps and wearables, empower consumers to monitor their wellness journeys. This capability intensifies the demand for products customized to personal health metrics. This tech-savvy group not only tracks their health but also interacts with brands on social media, shaping trends and nurturing communities focused on holistic health and sustainability.

Restraints Impact Analysis of Nutraceuticals Market*

| Restraint | (~) % Impact on CAGR Forecast | Geographic Relevance | Impact Timeline |

|---|---|---|---|

| Presence of Counterfeit Products | -0.7% | Global, acute in emerging markets and online channels | Short term (≤ 2 years) |

| High Research and Development And Production Costs of Nutraceutical Products | -0.5% | Global, particularly affecting smaller manufacturers | Medium term (2-4 years) |

| Lack of Standardized Regulations Across Countries | -0.6% | Global, most pronounced in cross-border trade | Long term (≥ 4 years) |

| Risk of Mislabeling And False Health Claims | -0.4% | Global, concentrated in less regulated markets | Medium term (2-4 years) |

| Source: Mordor Intelligence | |||

Presence of Counterfeit Products

The rise of counterfeit nutraceutical products, especially in emerging markets with limited regulatory oversight, challenges market integrity and consumer trust. In 2024, Amazon implemented enhanced dietary supplement policies to address authenticity concerns [3]Source: National Sanitation Foundation, “Amazon’s New Dietary Supplements Policy Enhancing Safety & Compliance,” nsf.org . The new policies require sellers to submit testing data and certificates of analysis from accredited independent laboratories, replacing the previous practice of accepting manufacturer documentation. This pivotal change not only highlights Amazon's dedication to quality assurance but also establishes a new industry standard for online nutraceutical sales. With these heightened standards, Amazon seeks to shield consumers from unsafe or inaccurately labeled products, boost transparency, and enhance the credibility of its marketplace sellers. Additionally, these policies motivate manufacturers to prioritize rigorous third-party testing and compliance, bolstering trust among health-conscious consumers and promoting sustainable market growth.

High Research and Development And Production Costs of Nutraceutical Products

High costs in research, development, and manufacturing pose significant challenges in the nutraceuticals market, especially for smaller companies. Advanced formulation technologies, mandatory clinical validation studies, and stringent regulatory compliance continue to shape the nutraceuticals industry, not only extending development timelines but also inflating capital needs. These hurdles create formidable entry barriers for newcomers. Furthermore, specialized manufacturing facilities must adhere to pharmaceutical standards while remaining cost-effective for consumer products, complicating market entry even more. As a result, many startups turn to strategic partnerships or contract manufacturing organizations (CMOs) to alleviate costs and navigate the intricate regulatory maze. However, this reliance can curtail their control over product innovation and timelines. Such dynamics often lead to a concentration of market power among established players, who possess the resources to endure rigorous research and development and compliance demands.

*Our forecasts treat driver/restraint impacts as directional, not additive. The impact forecasts reflect baseline growth, mix effects, and variable interactions.

Nutraceuticals Market Segment Analysis

By Product Type:

Functional Foods Lead Market EvolutionThe functional foods segment commands a dominant 41.52% market share in 2025, as consumers increasingly favor health-enhancing products integrated into their daily dietary routines over standalone supplements. This leadership position reflects the segment's success in delivering targeted health benefits through familiar formats, from fortified cereals and bakery products to probiotic-enriched dairy items and nutrient-enhanced snacks. The category's strength lies in its ability to combine nutritional functionality with convenience, supporting expansion of the nutraceuticals market, particularly evident in the development of portable snack formats incorporating bioactive compounds for on-the-go consumption.

Functional beverages are experiencing the most rapid expansion with a projected 7.35% CAGR from 2026-2031, while dietary supplements maintain steady growth through format innovation. The beverage segment's growth is primarily driven by energy drinks and sports beverages within the nutraceuticals market, which have expanded beyond athletic populations to mainstream consumers, alongside fortified juices and dairy alternatives that address specific nutritional needs. Meanwhile, the supplement category is evolving through non-traditional delivery formats such as gummies and liquids, reflecting industry-wide shifts toward personalization and multi-functional products that address multiple health concerns simultaneously.

By Function:

Weight Management Dominance Meets Performance Nutrition GrowthWeight management applications hold a dominant 18.62% market share in 2025, driven by increasing consumer focus on obesity prevention and metabolic health optimization. This segment's strong performance is supported by clinical evidence validating nutritional interventions for weight control and growing consumer awareness of diet-related health risks. The category features products with advanced formulations targeting multiple aspects of weight management, including appetite regulation, metabolic enhancement, and fat oxidation support, while benefiting from healthcare provider endorsements and integration into comprehensive wellness programs.

Sports nutrition and performance applications are projected to achieve the highest growth rate in the nutraceuticals market at 9.25% CAGR from 2026-2031, expanding beyond traditional athletic markets into mainstream wellness. This growth is particularly strong among millennials and Generation Z, who view sports nutrition as an integral part of their lifestyle. The market demonstrates diversification across multiple segments, with general health applications maintaining broad appeal through preventive positioning, while immunity and digestive health categories benefit from increased awareness of gut-health connections. Women's health emerges as a growth segment with gender-specific formulations for hormonal, bone density, and reproductive wellness, while healthy aging applications targeting bone, joint, and cognitive health respond to demographic shifts and increased focus on longevity.

By End-User:

Adult Market Leadership Faces Youth Segment AccelerationAdults account for 81.70% of the market share in 2025, driven by their purchasing power and increased health awareness. This segment's leadership is attributed to their established health consciousness, increasing spending power, and focus on preventive healthcare through nutraceuticals. Adult consumers show advanced understanding in product selection, prioritizing scientifically-backed formulations for specific health needs, from heart health to brain function. The segment's growth is reinforced by medical professional recommendations and the integration of nutraceuticals into broader wellness programs focused on long-term health maintenance.

The children's segment is projected to grow at 7.78% CAGR in the nutraceuticals market from 2026-2031, as parents increasingly recognize nutritional deficiencies in contemporary diets. This expansion reflects growing understanding of how early nutrition affects long-term health, with parents investing in products supporting brain development, immunity, and growth. Product development focuses on child-friendly formats such as gummies, chewables, and flavored liquids to improve consumption rates. Manufacturers are creating formulations tailored to different age groups, ensuring both nutritional adequacy and safety for young consumers.

By Distribution Channel:

Traditional Retail Meets Digital TransformationDrug stores and pharmacies maintain distribution leadership with 30.65% market share in 2025, leveraging their established reputation as trusted healthcare providers. Their dominance stems from the ability to offer professional consultation, product education, and integration with healthcare systems and insurance coverage programs. This positions nutraceuticals as legitimate health interventions rather than lifestyle products. The channel's evolution includes enhanced wellness consultation services and personalized recommendations that strengthen customer relationships and drive informed purchasing decisions.

The retail landscape is diversifying across multiple channels to meet varied consumer preferences. Online retail demonstrates the strongest growth in the nutraceuticals market at 9.30% CAGR (2026-2031), driven by convenience, product variety, and competitive pricing. Digital platforms benefit from direct-to-consumer strategies, subscription services, and personalized recommendations. Traditional retail formats maintain their relevance through different value propositions - supermarkets and hypermarkets offer competitive pricing and convenience, specialty stores provide curated selections and expert consultation, while convenience stores capture impulse purchases through expanded health and wellness offerings.

Geography Analysis

North America Nutraceuticals Market

North America holds the largest market share at 38.20% in 2025, driven by well-established regulatory frameworks, robust healthcare infrastructure, and high consumer spending on wellness products. The North American nutraceuticals market maturity is characterized by comprehensive consumer education and effective healthcare provider integration, creating an environment conducive to product innovation and market expansion.

Europe Nutraceuticals Market

Steady growth characterizes the European nutraceutical market. The region's stringent regulatory standards prioritize product safety and efficacy. Meanwhile, consumers show a pronounced preference for natural and organic formulations. Aging populations and a heightened emphasis on preventive healthcare bolster this growth. Furthermore, as consumers become more aware of lifestyle-related health issues, there's a surging demand for innovative, science-backed nutraceuticals tailored to specific health needs.

APAC Nutraceuticals Market

The Asia-Pacific region is projected to achieve a 7.45% CAGR from 2026-2031, making it the fastest-growing market globally. This growth is fueled by heightened health awareness and supportive government healthcare initiatives. The region's unique advantage lies in its successful integration of traditional medicine practices with modern nutraceutical approaches, as exemplified by Vietnam's expanding health supplement market. Furthermore, heightened investments in research and development are fueling innovation, leading to the launch of new products that culturally resonate with local consumers.

Competitive Landscape

The nutraceuticals market is fragmented, creating opportunities for both established multinational corporations and emerging specialized brands. This fragmentation stems from diverse product categories, distribution channels, and consumer segments, preventing any single player from achieving dominant market control. While large pharmaceutical and food companies leverage their established distribution networks, regulatory expertise, and research capabilities, smaller specialized firms compete through innovation, niche positioning, and direct-to-consumer strategies. Some of the leading players in the market include Nestlé S.A., Herbalife Nutrition Ltd., General Mills, Inc., Amway Corp., and PepsiCo, Inc.

Companies increasingly form strategic partnerships and joint ventures to combine complementary capabilities across the value chain. The April 2024 joint venture between Nestlé and Dr. Reddy's Laboratories in India demonstrates this trend, merging Nestlé's nutritional health solutions with Dr. Reddy's commercial strengths to address metabolic health, hospital nutrition, and women's health categories.

Technology adoption has emerged as a key differentiator across the nutraceuticals industry, with companies investing in AI-driven formulation development, personalized nutrition platforms, and advanced delivery systems to enhance product efficacy and consumer engagement. The competitive landscape is further defined by regulatory compliance requirements, which favor companies with established quality assurance capabilities. These requirements create entry barriers for smaller players while benefiting organizations that invest in a comprehensive compliance infrastructure.

Nutraceuticals Industry Leaders

Nestle S.A.

PepsiCo, Inc.

Herbalife Nutrition Ltd.,

General Mills, Inc.

Amway Corp.

- *Disclaimer: Major Players sorted in no particular order

Nutraceuticals Market Companies Covered in this Report

- Nestle S.A.

- PepsiCo, Inc.

- Herbalife Nutrition Ltd.,

- General Mills, Inc.

- Amway Corp.

- WK Kellogg Co

- Danone S.A.

- Abbott Laboratories

- Red Bull GmbH

- Now Health Group, Inc.

- Glanbia plc

- Archer-Daniels-Midland Company

- BASF SE

- Koninklijke DSM N.V.

- Bayer AG

- GNC Holdings LLC

- Suntory Holdings Ltd.

- Yakult Honsha Co., Ltd.

- The Coca?Cola Company

- Balchem Corp.

Recent Industry Developments in Nutraceuticals Market

- February 2025: iPRO partnered with Al Rabie to introduce functional hydration drinks to Saudi Arabia, addressing rising consumer demand for healthier beverage choices.

- November 2024: Bliss Body launched a functional drink range in three flavors, combining natural ingredients with essential nutrients for wellness and energy.

- October 2024: The Turmeric Co introduced a portfolio of turmeric-based functional beverages targeting immunity and recovery.

- March 2024: Abbott extends its partnership with Real Madrid and the Real Madrid Foundation until the 2026-27 season, continuing as Global Health Sciences and Nutrition Partner.

Global Nutraceuticals Market Report Scope

Nutraceutical products have physiological benefits, protect against chronic diseases, improve health, delay aging, and increase life expectancy. The global nutraceutical market is segmented into product type, distribution channel, and geography. Based on product type, the market is segmented into functional food, functional beverage, and dietary supplement. The functional food segment is further categorized as cereal, bakery and confectionery, dairy, snacks, and other functional foods. Functional beverages are sub-segmented as energy drinks, sports drinks, fortified juice, dairy and dairy alternative beverages, and other functional beverages. Dietary supplements are categorized as vitamins, minerals, botanicals, enzymes, fatty acids, proteins, and other dietary supplements. By distribution channel, the market is segmented into specialty stores, supermarkets/hypermarkets, convenience stores, drug stores/pharmacies, online retail stores, and other distribution channels. The market is segmented based on geography: North America, Europe, Asia Pacific, South America, the Middle East, and Africa. For each segment, the market sizing and forecasts have been done based on value (in USD million).

Segmentation Overview

By Product Type

| Functional Food | Cereal |

| Bakery and Confectionery | |

| Dairy | |

| Snack | |

| Other Functional Foods | |

| Functional Beverage | Energy Drink |

| Sports Drink | |

| Fortified Juice | |

| Dairy and Dairy-alternative Beverage | |

| Other Functional Beverages | |

| Dietary Supplements | Vitamins |

| Minerals | |

| Botanicals | |

| Enzymes | |

| Fatty Acids | |

| Proteins | |

| Other Dietary Supplements |

By Function

| General Health |

| Weight Management |

| Sports Nutrition and Performance |

| Immunity and Digestive Health |

| Healthy Aging (Bone, Joint, Cognitive) |

| Women's Health |

| Other Applications |

By End-User

| Adults |

| Children |

By Distribution Channel

| Supermarkets/Hypermarkets |

| Convenience Stores |

| Specialty Stores |

| Drug Stores and Pharmacies |

| Online Retail Stores |

| Other Distribution Channels |

By Geography

| North America | United States |

| Canada | |

| Mexico | |

| Rest of North America | |

| Europe | Germany |

| United Kingdom | |

| Italy | |

| France | |

| Spain | |

| Netherlands | |

| Poland | |

| Belgium | |

| Sweden | |

| Rest of Europe | |

| Asia-Pacific | China |

| India | |

| Japan | |

| Australia | |

| Indonesia | |

| South Korea | |

| Thailand | |

| Singapore | |

| Rest of Asia-Pacific | |

| South America | Brazil |

| Argentina | |

| Colombia | |

| Chile | |

| Peru | |

| Rest of South America | |

| Middle East and Africa | South Africa |

| Saudi Arabia | |

| United Arab Emirates | |

| Nigeria | |

| Egypt | |

| Morocco | |

| Turkey | |

| Rest of Middle East and Africa |

| By Product Type | Functional Food | Cereal |

| Bakery and Confectionery | ||

| Dairy | ||

| Snack | ||

| Other Functional Foods | ||

| Functional Beverage | Energy Drink | |

| Sports Drink | ||

| Fortified Juice | ||

| Dairy and Dairy-alternative Beverage | ||

| Other Functional Beverages | ||

| Dietary Supplements | Vitamins | |

| Minerals | ||

| Botanicals | ||

| Enzymes | ||

| Fatty Acids | ||

| Proteins | ||

| Other Dietary Supplements | ||

| By Function | General Health | |

| Weight Management | ||

| Sports Nutrition and Performance | ||

| Immunity and Digestive Health | ||

| Healthy Aging (Bone, Joint, Cognitive) | ||

| Women's Health | ||

| Other Applications | ||

| By End-User | Adults | |

| Children | ||

| By Distribution Channel | Supermarkets/Hypermarkets | |

| Convenience Stores | ||

| Specialty Stores | ||

| Drug Stores and Pharmacies | ||

| Online Retail Stores | ||

| Other Distribution Channels | ||

| By Geography | North America | United States |

| Canada | ||

| Mexico | ||

| Rest of North America | ||

| Europe | Germany | |

| United Kingdom | ||

| Italy | ||

| France | ||

| Spain | ||

| Netherlands | ||

| Poland | ||

| Belgium | ||

| Sweden | ||

| Rest of Europe | ||

| Asia-Pacific | China | |

| India | ||

| Japan | ||

| Australia | ||

| Indonesia | ||

| South Korea | ||

| Thailand | ||

| Singapore | ||

| Rest of Asia-Pacific | ||

| South America | Brazil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Peru | ||

| Rest of South America | ||

| Middle East and Africa | South Africa | |

| Saudi Arabia | ||

| United Arab Emirates | ||

| Nigeria | ||

| Egypt | ||

| Morocco | ||

| Turkey | ||

| Rest of Middle East and Africa | ||

Key Questions Answered in the Report

What is the current size of the nutraceuticals market?

It is valued at USD 537.74 billion in 2026, with a forecast to reach USD 679.05 billion by 2031 at a 4.78% CAGR.

Which product segment leads the nutraceuticals market?

Functional foods dominate with 41.52% revenue share in 2025, reflecting strong consumer interest in convenient, health-enhancing foods.

Which region is growing the fastest in the nutraceuticals market?

Asia-Pacific is projected to grow at a 7.45% CAGR from 2026-2031 due to rising incomes, health awareness, and supportive government initiatives.

How does online retail influence nutraceutical sales?

Online channels are expanding at a 9.30% CAGR to 2031, driven by subscription services, personalized recommendations, and wider product assortments.

Page last updated on: