Размер и доля рынка кибербезопасности для автомобилей

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 4.09 Миллиардов долларов США |

| Размер Рынка (2030) | 8.75 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 16.40% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка кибербезопасности для автомобилей от Mordor Intelligence

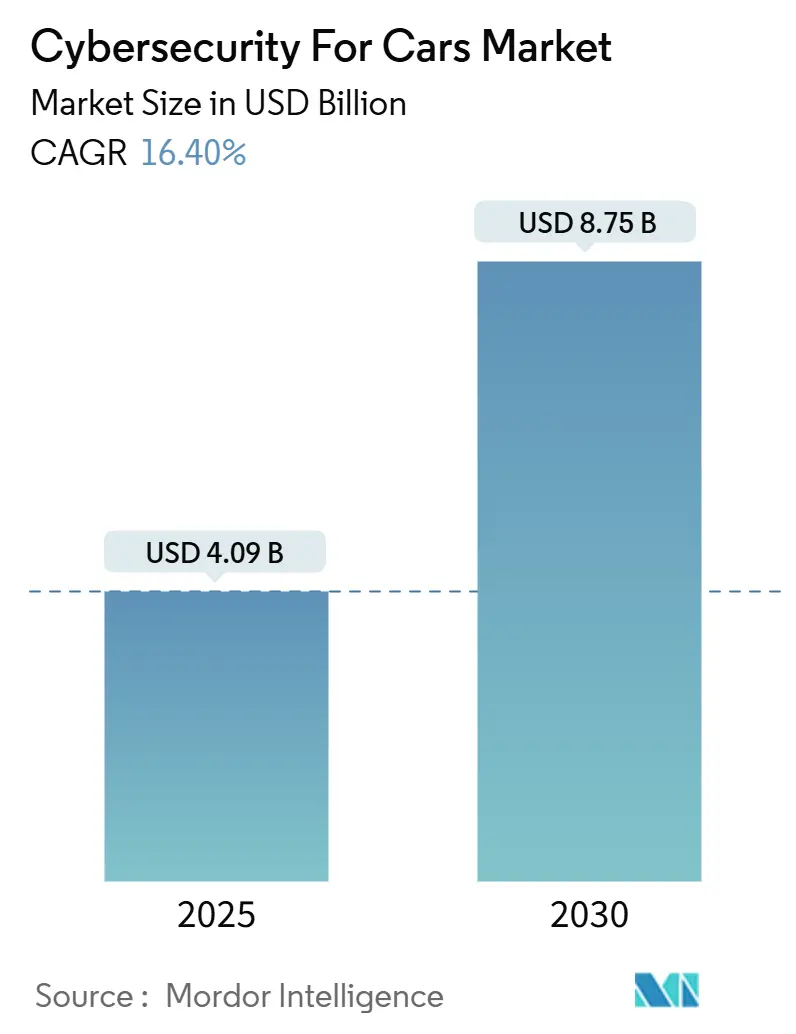

Размер рынка кибербезопасности для автомобилей оценивается в 4,09 миллиарда долларов США в 2025 году и, как ожидается, достигнет 8,75 миллиарда долларов США к 2030 году, со среднегодовым темпом роста 16,40% в течение прогнозного периода (2025-2030). Стремительная цифровизация транспортных средств, усиление регулятивного контроля и более широкое внедрение 5G/V2X меняют конкурентные стратегии и открывают новые сервис-ориентированные источники доходов. Производители спешат сертифицировать системы управления кибербезопасностью перед аудитами UNECE R155/R156, в то время как облачные платформы безопасности набирают популярность, поскольку программно-определяемые транспортные средства требуют непрерывной защиты. Одновременно внедрение электромобилей, двунаправленная зарядка и богатые датчиками функции ADAS увеличивают поверхность атак, привлекая специализированных поставщиков решений, которые обещают анализ угроз в реальном времени и автоматическое реагирование. Автопроизводители также рассматривают монетизацию обновлений безопасности по беспроводной связи и программ страхования на основе использования, которые поощряют сертифицированное укрепление киберзащиты, частично компенсируя высокие затраты на интеграцию.

Ключевые выводы отчёта

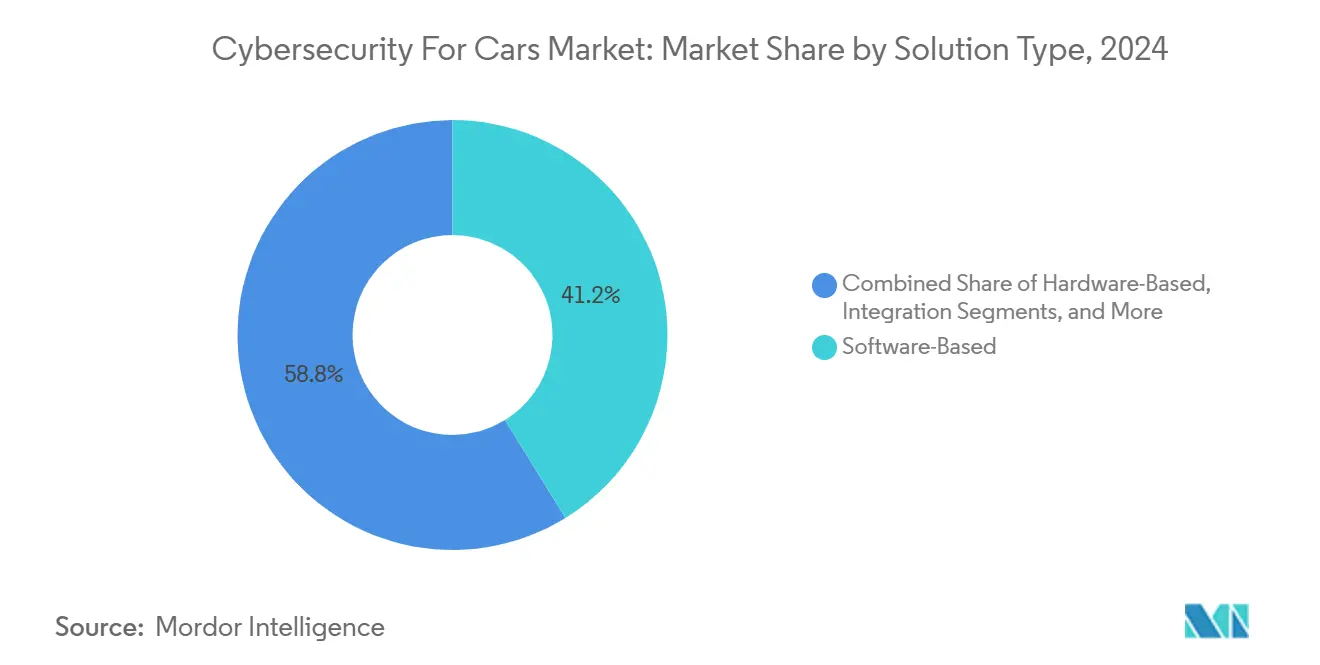

- По типу решений программные предложения лидировали с долей выручки 41,2% в 2024 году, в то время как профессиональные услуги, согласно прогнозам, зарегистрируют самый быстрый среднегодовой темп роста 19,8% до 2030 года.

- По типу безопасности конечная безопасность составила 30,1% доли рынка кибербезопасности для автомобилей в 2024 году, тогда как облачная безопасность, согласно прогнозам, будет расти со среднегодовым темпом роста 21,3% до 2030 года.

- По типу транспортных средств легковые автомобили представляли 57,2% спроса в 2024 году; размер рынка кибербезопасности для автомобилей для электромобилей будет расширяться со среднегодовым темпом роста 21,8% в период 2025-2030 годов.

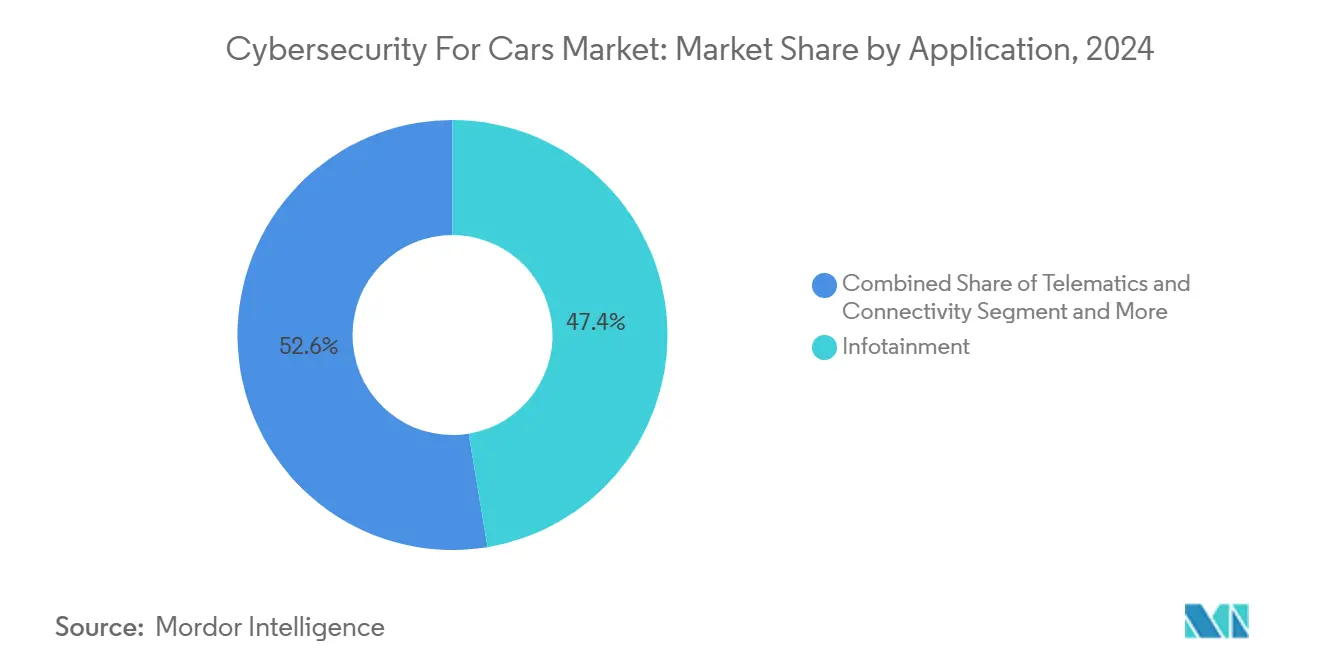

- По применению информационно-развлекательные системы захватили 47,4% размера рынка кибербезопасности для автомобилей в 2024 году, в то время как приложения ADAS и безопасности, как ожидается, будут расти со среднегодовым темпом роста 21,7% до 2030 года.

- По типу формы встроенные в автомобиль решения доминировали с долей выручки 58,3% в 2024 году, и внешние облачные сервисы, согласно прогнозам, покажут самый высокий среднегодовой темп роста 23,8% до 2030 года.

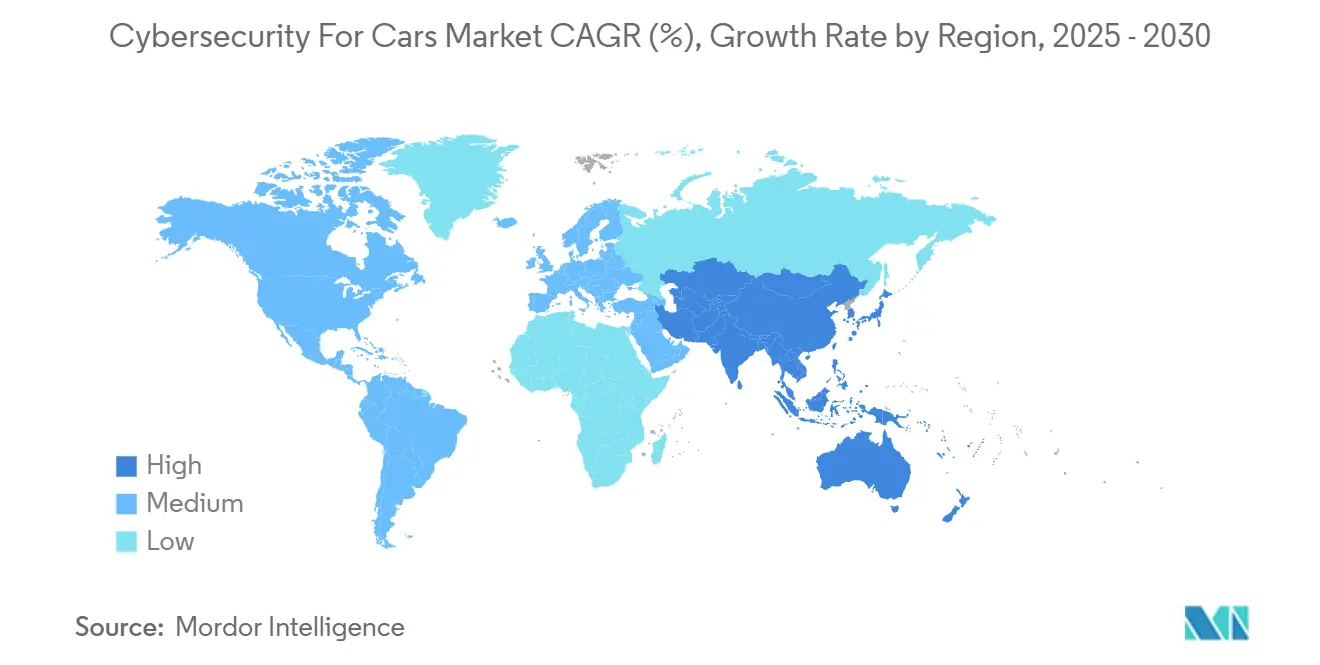

- По географии Азиатско-Тихоокеанский регион лидировал с долей выручки 35,6% в 2024 году и, как ожидается, зарегистрирует самый быстрый среднегодовой темп роста 20,2% в течение прогнозного периода.

Глобальные тенденции и аналитика рынка кибербезопасности для автомобилей

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Волна соблюдения регулятивных мандатов (UNECE R155/R156, ISO 21434) | +4.2% | Глобально; раннее внедрение в ЕС и Японии | Среднесрочно (2-4 года) |

| Быстрый рост парка подключённых транспортных средств и внедрение 5G/V2X | +3.8% | Основа APAC; распространение на Северную Америку и ЕС | Краткосрочно (≤ 2 лет) |

| Распространение функций ADAS/автономного вождения, повышающих киберриски | +3.1% | Северная Америка и ЕС лидируют; APAC следует | Среднесрочно (2-4 года) |

| Двунаправленная зарядка Vehicle-to-Grid (V2G) | +2.4% | Ранние рынки ЕС и Калифорнии; расширение глобально | Долгосрочно (≥ 4 лет) |

| Скидки страхования на основе использования для сертифицированного укрепления киберзащиты | +1.8% | Зрелые страховые рынки Северной Америки и ЕС | Среднесрочно (2-4 года) |

| Монетизация OEM обновлений безопасности OTA | +1.3% | Глобально; сначала премиум-сегменты | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Регулятивные мандаты стимулируют фундаментальные изменения

Глобальная омологация теперь зависит от демонстрации сквозной безопасности. Только UNECE R155 создаёт возможность соблюдения требований на 2,1 миллиарда долларов США к 2030 году, поскольку автопроизводители должны отслеживать 69 векторов атак и доказывать непрерывный мониторинг на протяжении всего жизненного цикла транспортных средств. [1]VicOne, "UN R155," vicone.com ISO/SAE 21434 встраивает инженерию кибербезопасности в фазы концепции и вывода из эксплуатации, побуждая автопроизводителей расширять специализированные команды. Аналогичные правила появляются в Японии и Соединённых Штатах, устраняя преимущества первопроходцев и стандартизируя базовые линии по всему миру.

Расширение парка подключённых транспортных средств умножает поверхности атак

Современные автомобили размещают до 150 ЭБУ и 100 миллионов строк кода - объёмы, которые могут утроиться к 2030 году, создавая нагрузку на устаревшую защиту. Серверы бэкенда уже составляют 43% инцидентов, и 95% атак происходят удалённо. [2]Automotive IQ, "UNECE R155/R156 Compliance," automotive-iq.com Обмены V2X на основе 5G добавляют высокоскоростные векторы, подвергающие риску телематические шлюзы, в то время как программы-вымогатели, нацеленные на ИТ дилерских центров, подчёркивают уязвимости цепочки поставок за пределами периметра транспортного средства.

Распространение ADAS повышает критически важные риски безопасности

Стеки восприятия на базе ИИ вводят слабости состязательного обучения, которые могут неправильно читать дорожные знаки, при этом исследователи каталогизируют 115 угроз только в мониторинге водителя. Спуфинг датчиков против радарных и ультразвуковых модулей подчёркивает необходимость многоуровневой защиты, охватывающей кремний, промежуточное программное обеспечение и облачную аналитику, стимулируя спрос на специализированное обнаружение вторжений во время выполнения.

Интеграция Vehicle-to-Grid создаёт двунаправленные пути

Только 12% зарядных устройств CCS в настоящее время поддерживают TLS, оставляя большинство развёртываний открытыми для атак типа "человек посередине". Уязвимости, такие как CVE-2024-37310 внутри прошивки зарядки с открытым исходным кодом, подвергают риску целые парки электромобилей и потенциально сеть. Регулирующие органы и коммунальные предприятия теперь рассматривают автомобильную безопасность как риск критически важной инфраструктуры.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Высокие затраты на интеграцию и устаревшие архитектуры E/E | -2.8% | Глобально; наиболее затронуты устоявшиеся автопроизводители | Краткосрочно (≤ 2 лет) |

| Фрагментированные стандарты и перегрузка сертификации | -1.9% | Глобально; региональные вариации | Среднесрочно (2-4 года) |

| Острая нехватка автомобильных киберспециалистов | -2.1% | Северная Америка и ЕС | Среднесрочно (2-4 года) |

| Ответственность после гарантии для долгоживущих транспортных средств | -1.4% | Глобально; регулятивная неопределённость | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Затраты на интеграцию устаревшей архитектуры ограничивают внедрение

Модернизация более 150 ЭБУ в устаревших платформах может добавить 15-20% к бюджетам разработки транспортных средств. Нарушение безопасности Continental в 2022 году проиллюстрировало подверженность сети поставщиков и заставило провести дорогостоящие пересмотры архитектуры. Такое финансовое торможение задерживает развёртывание среди объёмных брендов, даже когда приближаются сроки соблюдения требований.

Нехватка талантов в области автомобильной кибербезопасности ограничивает исполнение

Роли требуют глубоких знаний CAN, FlexRay, ISO 26262 и ограничений реального времени, которыми обладают немногие традиционные специалисты по ИТ-безопасности. Более мелкие поставщики борются за то, чтобы соответствовать предложениям зарплат от технологических фирм, увеличивая разрыв в навыках именно тогда, когда спрос резко возрастает. Инвестиции, такие как 12 миллионов долларов США BMW i Ventures в RunSafe Security, отражают усилия по восполнению возможностей по всей цепочке поставок.

Сегментный анализ

По типу решений: профессиональные услуги опережают, поскольку нарастают сложности соблюдения требований

Программные платформы удерживали 41,2% выручки 2024 года, подчёркивая их центральную роль в эпоху программно-определяемых транспортных средств, где встроенные брандмауэры, безопасная прошивка и обнаружение вторжений во время выполнения сходятся. Однако консалтинговые предложения находятся на восходящем тренде со среднегодовым темпом роста 19,8%, поскольку автопроизводители передают анализ пробелов, моделирование угроз и подготовку к аудиту специализированным консультантам. Рынок кибербезопасности для автомобилей всё больше вознаграждает поставщиков, способных объединять непрерывный мониторинг с поддержкой документации UNECE R155, что видно в комплексных пакетах WP.29 от HARMAN.

Профессиональные услуги также организуют интеграцию нескольких поставщиков, когда модули аппаратной безопасности, комплексы PKI и облачные SOC-платформы должны взаимодействовать в рамках жёстких временных рамок разработки. Такая междоменная координация позиционирует поставщиков услуг как основных хранителей дорожных карт соблюдения требований, сдвигая выручку в сторону повторяющихся контрактов на оценку и управляемое обнаружение. Следовательно, рынок кибербезопасности для автомобилей становится свидетелем союзов, где лицензиары программного обеспечения встраивают пункты об удержании услуг для обеспечения пожизненных маржей.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчёта

По типу безопасности: облачная безопасность ускоряется, в то время как конечная остаётся основополагающей

Элементы управления конечными точками сохранили долю 30,1% в 2024 году, поскольку криптографические ключи, безопасная загрузка и брандмауэры на уровне ЭБУ остаются фундаментальными. Тем не менее, облачная защита мчится вперёд со среднегодовым темпом роста 21,3%, поскольку автопроизводители переносят озёра данных, оркестровку OTA и аналитику парка за борт. Размер рынка кибербезопасности для автомобилей для облачной защиты увеличивается каждый квартал, подкрепляемый сотрудничеством, таким как связь Upstream с Google Cloud. Уроки инцидентов из утечки данных Volkswagen 2024 года показали, что недостаточное шифрование телематики может каскадом привести к репутационному ущербу.

Сегментация сетевого уровня и обновления TLS v1.3 идут параллельно с ростом облачных технологий, в то время как закрепление, ориентированное на приложения, становится императивом, поскольку транспортные средства загружают микросервисы еженедельно. Беспроводная безопасность остаётся последней милей, охраняя 5G-связи, которые теперь лежат в основе группового движения и сигнализации V2I. Поскольку виртуальные ЭБУ разгружают задачи на периферию, гибридные архитектуры, сочетающие встроенное принуждение с удалённой аналитикой с поддержкой ИИ, формируют появляющийся план по всему рынку кибербезопасности для автомобилей.

По типу транспортных средств: фокус на электромобилях усиливает защитные расходы

Легковые автомобили по-прежнему закрепляют выручку, составляя 57,2% спроса в 2024 году, однако электромобили представляют самый быстрорастущий сегмент со среднегодовым темпом роста 21,8%. Их зависимость от систем управления батареями, высоковольтных контроллеров и интерфейсов V2G расширяет как векторы угроз, так и регулятивный контроль, увеличивая размер рынка кибербезопасности для автомобилей, выделяемый для защиты электромобилей. Исследования, показывающие низкое внедрение TLS среди общественных зарядных устройств [3]arXiv Authors, "A Security Measurement Study of CCS EV Charging Deployments," arxiv.org и раскрытия, такие как CVE-2024-37310, обострили фокус автопроизводителей и коммунальных предприятий на сквозном шифровании, подписи прошивки и оценке аномалий.

Коммерческие парки всё чаще закупают телематику со встроенным предотвращением вторжений, чтобы избежать нарушений груза, в то время как грузовые автомобили интегрируют безопасные шлюзы, которые изолируют критически важные для безопасности тормозные контроллеры от информационно-развлекательных головных устройств. Эти различающиеся профили рисков поддерживают многоуровневый спрос, обеспечивая продолжение фрагментации рынка кибербезопасности для автомобилей по типу силовой установки и рабочему циклу.

По применению: расходы на ADAS и безопасность набирают обороты

Информационно-развлекательные системы удерживали наибольшую долю в 47,4% в 2024 году, поскольку аудио-видео домены остаются лёгкой мишенью для фишинга и программ-вымогателей. Однако расходы на безопасность вокруг систем ADAS и безопасности растут со среднегодовым темпом роста 21,7%, поскольку слияние лидаров, автоматическое удержание полосы и мониторинг водителя мигрируют в более высокие уровни автоматизации SAE. Этот поворот перемещает долю рынка кибербезопасности для автомобилей к функциям, которые могут физически подвергнуть опасности пассажиров в случае компрометации. Каталог угроз, составленный по методологии STRIDE, насчитывающий 115 угроз против систем мониторинга водителя, подчёркивает срочность.

Телематика остаётся соединительной тканью между транспортным средством и облаком, делая безопасное брокерство MQTT и ротацию сертификатов ключевыми критериями покупки. Контроллеры силовых агрегатов, когда-то изолированные, теперь предоставляют API для обновлений рекуперативного торможения, требуя подписанной прошивки и проверок целостности во время выполнения. Безопасность зарядной инфраструктуры завершает стек, особенно в регионах, развёртывающих двунаправленные энергетические сервисы.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчёта

По типу формы: внешние облачные сервисы изменяют архитектуры

Встроенные в автомобиль решения остались доминирующими с долей 58,3% в 2024 году, движимые потребностями реального времени, такими как безопасная загрузка и криптографические процедуры seed-key. Тем не менее, внешние облачные сервисы демонстрируют среднегодовой темп роста 23,8%, поскольку автопроизводители централизуют анализ угроз, сканирование уязвимостей и управление политиками по всему парку. Ocean AI от Upstream иллюстрирует, как агрегированная телематика позволяет моделям машинного обучения предсказывать и нейтрализовать сложные атаки на несколько транспортных средств. [4]Upstream Security, "Upstream Harnesses the Power and Global Scale of Google Cloud," upstream.auto Таким образом, рынок кибербезопасности для автомобилей эволюционирует к модели с двумя плоскостями: встроенное принуждение для реакций на миллисекундном уровне и облачная оркестровка для ситуационной осведомлённости и исправлений по беспроводной связи.

Интеграция Microsoft каналов угроз VicOne в рабочие процессы GitHub показывает конвергенцию dev-sec-ops, ужесточающую циклы обратной связи между выпусками программного обеспечения и полевым мониторингом. Поскольку культура непрерывной доставки укореняется, облачные SOC становятся незаменимыми для поддержания показателей соблюдения требований и производительности.

Географический анализ

Азиатско-Тихоокеанский регион контролировал 35,6% выручки в 2024 году и, согласно прогнозам, будет расти со среднегодовым темпом роста 20,2%, что делает его самым быстро развивающимся географическим регионом в рамках рынка кибербезопасности для автомобилей. Масштабирование производства подключённых электромобилей в Китае стимулирует крупномасштабные закупки PKI, готовых для V2G, и комплектов укрепления ЭБУ, в то время как раннее выравнивание Японии с правилами UNECE ускоряет программы сертификации поставщиков. Автомагистрали 5G Южной Кореи усиливают спрос на технологии исправления по беспроводной связи в реальном времени, а появляющиеся экспортные амбиции Индии вызывают инвестиции в инструменты соблюдения ISO 21434. Коллективно эти динамики побуждают региональных поставщиков предоставлять облачные SOC-сервисы с низкой задержкой, размещённые в зонах, совместимых с требованиями резидентности данных.

Северная Америка представляет зрелую, но развивающуюся арену, где премиальные комплектации транспортных средств и надёжные страховые экосистемы поощряют монетизацию кибербезопасности. Правило подключённых транспортных средств США, вступающее в силу в марте 2025 года, заставляет автопроизводителей проводить аудит цепочек поставок на предмет санкционированных компонентов, перенаправляя закупки в сторону отечественных чипсетов и модулей безопасности. Поставщики первого уровня Канады используют близость и регулятивное выравнивание для интеграции безопасных Ethernet-магистралей, в то время как сборочные заводы Мексики принимают управляемые сервисы безопасности для противодействия растущим программам-вымогателям, нацеленным на логистику точно в срок.

Европа остаётся законодателем регулятивных мод и центром НИОКР. Германия размещает флагманских поставщиков, таких как Bosch ETAS и Continental, хотя предыдущее нарушение последней подчеркнуло уязвимости в централизованной архитектуре. Франция и Великобритания направляют государственные гранты на квантово-безопасную автомобильную криптографию, в то время как аудиторская структура ENX VCS накладывается на ISO 21434 для стандартизации оценок поставщиков. Инженерные центры Восточной Европы вносят вклад конкурентоспособными талантами, хотя связанные с войной кибер-санкции изменяют стратегии поиска поставщиков.

Конкурентная среда

Рынок кибербезопасности для автомобилей характеризуется умеренной фрагментацией, где устоявшиеся поставщики первого уровня пересекаются с чистыми игроками в области безопасности. Continental, Bosch ETAS, DENSO и NXP используют глубокую интеграцию транспортных средств для встраивания аппаратного корня доверия и предложений безопасных шлюзов. Upstream, VicOne и Argus поставляют SOC-платформы с поддержкой ИИ и анализ угроз, которые дополняют встроенную защиту, позволяя автопроизводителям отслеживать парки в реальном времени. Лидеры полупроводников Infineon и Renesas объединяют безопасные микроконтроллеры с кремнием автомобильных Ethernet-коммутаторов, нацеливаясь на архитектуры доменных контроллеров.

Стратегические партнёрства определяют исполнение выхода на рынок. Приобретение Infineon автомобильного Ethernet-бизнеса Marvell за 2,5 миллиарда долларов США расширяет его портфель в высокоскоростные сети, необходимые для доменных контролей ADAS. [5]Infineon Technologies, "Infineon Further Strengthens Its Number One Position in Automotive Microcontrollers," infineon.com Интеграция VicOne с инструментами разработчика Microsoft ускоряет внедрение безопасного кодирования, ужесточая цикл между дизайном и полевой обратной связью. Ocean AI от Upstream обеспечивает автоматизированное исследование первопричин, снижая время отклика SOC. Тем временем автопроизводители инвестируют напрямую: доля BMW i Ventures в RunSafe Security обеспечивает IP иммунизации программного обеспечения по всей их базе поставок. Ожидается, что конкурентная интенсивность возрастёт, поскольку квантово-устойчивая криптография и защита от кода, генерируемого ИИ, станут следующими полями битвы.

Лидеры отрасли кибербезопасности для автомобилей

-

Continental AG

-

Harman International

-

Bosch ETAS GmbH

-

Infineon Technologies AG

-

NXP Semiconductors NV

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Апрель 2025: Infineon Technologies завершила приобретение подразделения автомобильного Ethernet Marvell за 2,5 миллиарда долларов США для слияния высокоскоростных сетей с безопасными микроконтроллерами.

- Март 2025: Правило подключённых транспортных средств США вступило в силу, ограничивая китайские и российские компоненты и предписывая подачу документов о раскрытии цепочки поставок.

- Февраль 2025: VicOne и Microsoft интегрировали автомобильный анализ угроз в GitHub Advanced Security, расширяя инструменты безопасности по дизайну.

- Февраль 2025: Upstream Security запустила Ocean AI для автоматизации исследования и смягчения атак на несколько транспортных средств.

- Январь 2025: Infineon создала бизнес-подразделение SURF для консолидации разработки датчиков и RF для безопасных приложений ADAS.

- Декабрь 2024: Upstream заключила партнёрство с Google Cloud для масштабирования глобальных автомобильных SOC-сервисов.

- Сентябрь 2024: BMW i Ventures инвестировала 12 миллионов долларов США в RunSafe Security для укрепления программного обеспечения цепочки поставок.

- Сентябрь 2024: Toyota Tsusho объединилась с Keyfactor для развёртывания глобальных PKI-сервисов для подключённых транспортных средств.

Обзор глобального отчёта по рынку кибербезопасности для автомобилей

С растущим значением подключённых автомобилей также ожидается рост взлома транспортных средств. Взлом транспортного средства - это когда кто-то пытается получить несанкционированный доступ к системам транспортного средства для извлечения данных водителя или манипулирования функциональностью транспортного средства. Кибербезопасность для автомобилей может быть реализована в виде программного обеспечения, аппаратного обеспечения, сервиса и интеграции и может обеспечивать сетевую безопасность, безопасность приложений и облачную безопасность.

Рынок кибербезопасности для автомобилей сегментирован по типу решения (программное обеспечение, аппаратное обеспечение, профессиональные услуги, интеграция и другие типы решений), типу безопасности (сетевая безопасность, безопасность приложений, облачная безопасность и другие типы безопасности) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка и Ближний Восток и Африка). Размеры рынка и прогнозы предоставлены в стоимостном выражении в долларах США для всех вышеуказанных сегментов.

| Программное обеспечение |

| Аппаратное обеспечение |

| Профессиональные услуги |

| Интеграция |

| Другие решения |

| Сетевая безопасность |

| Безопасность приложений |

| Облачная безопасность |

| Безопасность конечных точек |

| Беспроводная безопасность |

| Легковые автомобили |

| Лёгкие коммерческие транспортные средства |

| Тяжёлые коммерческие транспортные средства |

| Электромобили (BEV/HEV/PHEV) |

| Информационно-развлекательные системы |

| Телематика и подключение |

| Контроль силовой установки/движения |

| ADAS и безопасность |

| Зарядная инфраструктура и V2G |

| Встроенные в автомобиль |

| Внешние облачные сервисы |

| Северная Америка | Соединённые Штаты | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Чили | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Малайзия | ||

| Сингапур | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Ближний Восток | Объединённые Арабские Эмираты |

| Саудовская Аравия | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Остальная Африка | ||

| По типу решений | Программное обеспечение | ||

| Аппаратное обеспечение | |||

| Профессиональные услуги | |||

| Интеграция | |||

| Другие решения | |||

| По типу безопасности | Сетевая безопасность | ||

| Безопасность приложений | |||

| Облачная безопасность | |||

| Безопасность конечных точек | |||

| Беспроводная безопасность | |||

| По типу транспортных средств | Легковые автомобили | ||

| Лёгкие коммерческие транспортные средства | |||

| Тяжёлые коммерческие транспортные средства | |||

| Электромобили (BEV/HEV/PHEV) | |||

| По применению | Информационно-развлекательные системы | ||

| Телематика и подключение | |||

| Контроль силовой установки/движения | |||

| ADAS и безопасность | |||

| Зарядная инфраструктура и V2G | |||

| По типу формы | Встроенные в автомобиль | ||

| Внешние облачные сервисы | |||

| По географии | Северная Америка | Соединённые Штаты | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Чили | |||

| Остальная Южная Америка | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Россия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Индия | |||

| Япония | |||

| Южная Корея | |||

| Малайзия | |||

| Сингапур | |||

| Австралия | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Ближний Восток и Африка | Ближний Восток | Объединённые Арабские Эмираты | |

| Саудовская Аравия | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчёте

Что движет быстрым ростом рынка кибербезопасности для автомобилей?

Обязательные регламенты UNECE R155/R156, связность с поддержкой 5G и переход к программно-определяемым транспортным средствам увеличили поверхности атак и заставили автопроизводителей инвестировать в непрерывную защиту, поддерживая среднегодовой темп роста 16,4% до 2030 года.

Каков размер рынка кибербезопасности для автомобилей сегодня?

Размер рынка кибербезопасности для автомобилей достиг 4,09 миллиарда долларов США в 2025 году и, согласно прогнозам, вырастет до 8,75 миллиарда долларов США к 2030 году.

Какой регион лидирует на рынке кибербезопасности для автомобилей?

Азиатско-Тихоокеанский регион лидирует с долей выручки 35,6%, движимый производством подключённых электромобилей в Китае и ранним принятием регулятивных норм в Японии.

Почему облачная безопасность набирает популярность в автомобильной кибербезопасности?

Обновления OTA, удалённая диагностика и аналитика парка всё больше полагаются на облачные сервисы, делая облачную безопасность самым быстрорастущим сегментом со среднегодовым темпом роста 21,3%.

Какой самый большой вызов для автопроизводителей при внедрении мер кибербезопасности?

Высокие затраты на интеграцию для устаревших архитектур E/E и нехватка автомобильных киберспециалистов совместно ограничивают скорость развёртывания, вместе снижая прогнозируемый среднегодовой темп роста примерно на 5 процентных пунктов.

Как автопроизводители монетизируют инвестиции в кибербезопасность?

Автопроизводители теперь взимают абонентскую плату за обновления безопасности по беспроводной связи и партнёрят со страховщиками для предложения премий на основе использования, привязанных к сертифицированному укреплению киберзащиты, создавая новые потоки повторяющихся доходов.

Последнее обновление страницы: