Market Overview

| Study Period | 2020 - 2031 |

|---|---|

| Forecast Data Period | 2026 - 2031 |

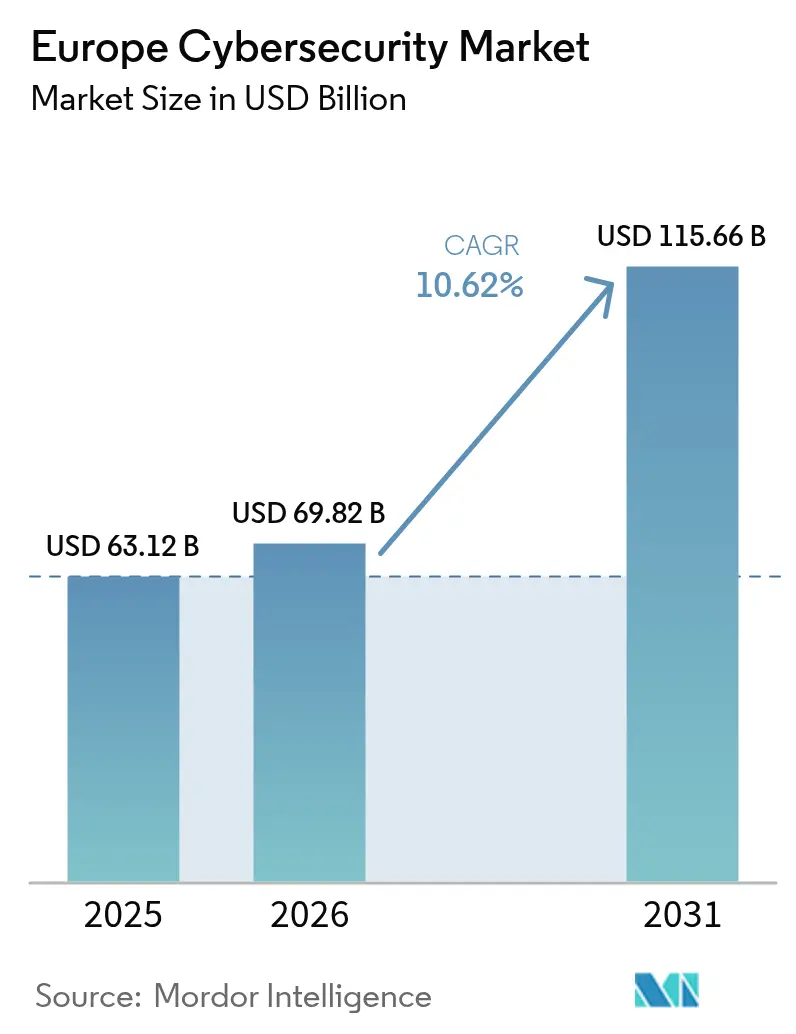

| Base Year Market Size (2025) | USD 63.12 Billion |

| Market Size (2026) | USD 69.82 Billion |

| Market Size (2031) | USD 115.66 Billion |

| Growth Rate (2026 - 2031) | 10.62% CAGR |

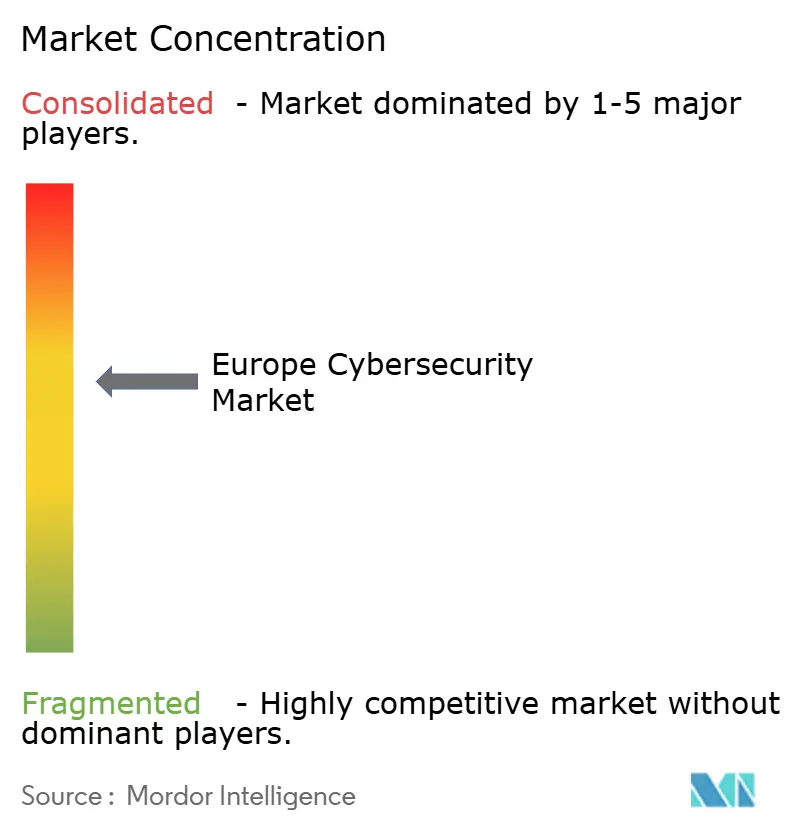

| Market Concentration | Medium |

Major Players *Disclaimer: Major Players sorted in no particular order Image © Mordor Intelligence. Reuse requires attribution under CC BY 4.0. | |

Europe Cybersecurity Market Analysis by Mordor Intelligence

Europe cybersecurity market size in 2026 is estimated at USD 69.82 billion, growing from 2025 value of USD 63.12 billion with 2031 projections showing USD 115.66 billion, growing at 10.62% CAGR over 2026-2031. Mandatory regulation, rising geopolitical risk, and an accelerating shift to sovereign cloud platforms elevate cybersecurity from optional spend to core operational outlay across the region. Enforcement of the Network and Information Security Directive 2 (NIS2) and the Digital Operational Resilience Act (DORA) anchors spending plans, while the Russia–Ukraine conflict fuels a 30% rise in ransomware incidents that heightens board-level risk awareness. Cloud-first strategies persist, yet hybrid deployments gain traction as enterprises balance sovereignty with scale. Vendor consolidation intensifies as suppliers acquire incident-response and managed-services capabilities to meet compliance demand. Heightened competition, however, is tempered by a 299,000-professional skills deficit that stretches internal security teams and bolsters managed service uptake.

Key Report Takeaways

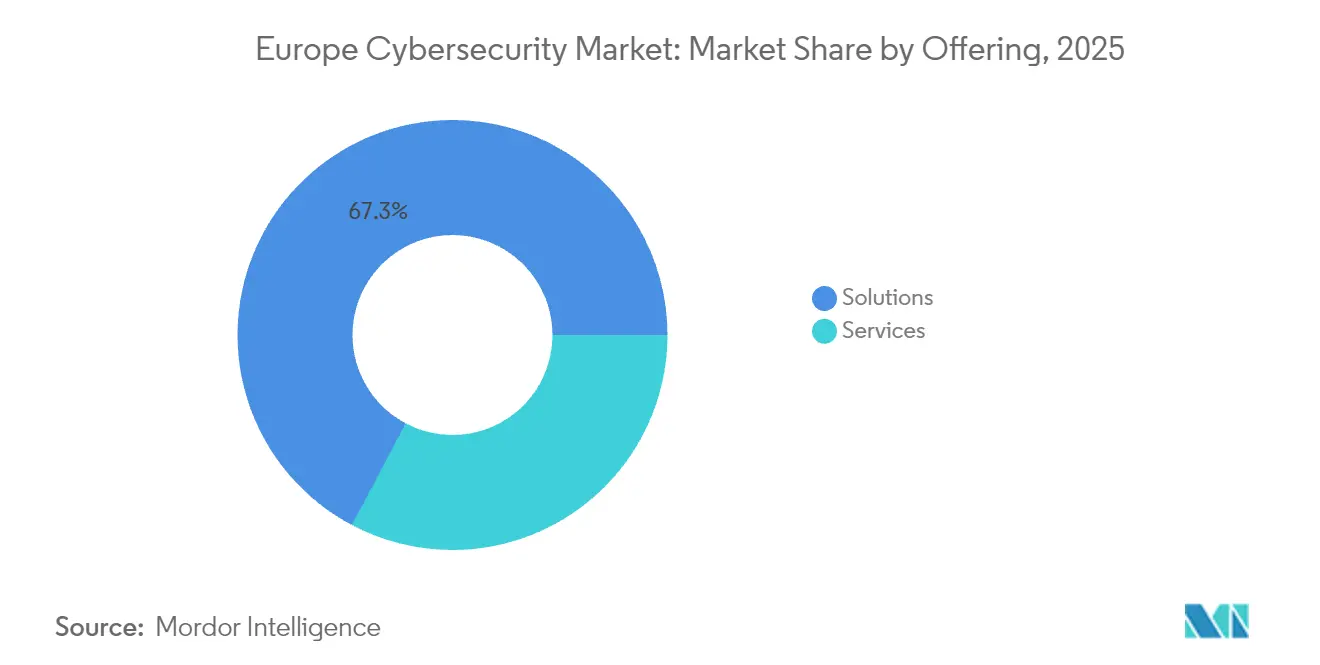

- By offering, solutions held 67.25% of the Europe cybersecurity market share in 2025, while managed services recorded the fastest 13.56% CAGR to 2031.

- By deployment mode, cloud captured 56.90% revenue share in 2025; hybrid architectures are projected to expand at a 15.03% CAGR through 2031.

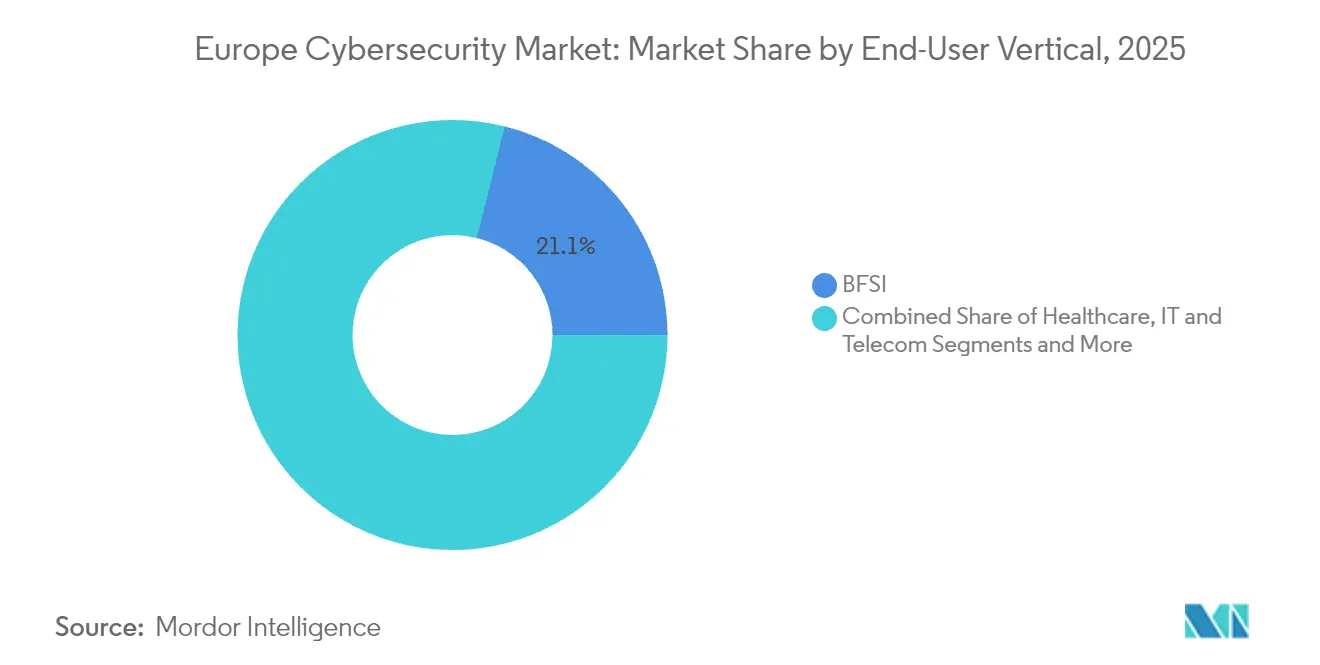

- By end-user industry, BFSI led with 21.10% of the Europe cybersecurity market size in 2025, whereas healthcare is forecast to advance at a 13.95% CAGR to 2031.

- By enterprise size, large enterprises accounted for 61.50% revenue share in 2025, yet SMEs exhibit the highest 14.42% CAGR through 2031.

- By geography, the United Kingdom commanded 22.70% share of the Europe cybersecurity market in 2025, while the Netherlands is projected to post the quickest 12.19% CAGR to 2031.

Note: Market size and forecast figures in this report are generated using Mordor Intelligence’s proprietary estimation framework, updated with the latest available data and insights as of 2026.

Europe Cybersecurity Market Trends and Insights

Drivers Impact Analysis*

| Driver | (~) % Impact on CAGR Forecast | Geographic Relevance | Impact Timeline |

|---|---|---|---|

| EU-wide Enforcement of NIS2 and DORA Elevating Mandatory Security Spend | +2.8% | EU-wide, strongest in Germany, France, Netherlands | Medium term (2-4 years) |

| Surge in Sophisticated Ransomware Linked to Russia-Ukraine Conflict | +2.1% | Global, concentrated in CEE and Nordic regions | Short term (≤ 2 years) |

| Rapid Shift to European Sovereign Clouds Driving Zero-Trust Architectures | +1.9% | EU core markets, led by Germany and France | Medium term (2-4 years) |

| Expansion of 5G Private Networks in German and Nordic Manufacturing Hubs | +1.4% | Germany, Nordic countries, spill-over to Benelux | Long term (≥ 4 years) |

| Digital-ID Roll-out (eIDAS 2.0) Creating New Authentication Demand | +1.2% | EU-wide, early adoption in Estonia, Netherlands | Medium term (2-4 years) |

| Insurer-Driven Minimum Cyber-Controls for Mid-Market Firms | +0.9% | UK, Germany, France, expanding to Southern Europe | Short term (≤ 2 years) |

| Source: Mordor Intelligence | |||

EU-wide Enforcement of NIS2 and DORA Elevating Mandatory Security Spend

NIS2 expands coverage to more than 160,000 European entities and introduces penalties of up to EUR 10 million or 2% of global turnover, which is shifting cybersecurity budgets from discretionary to compulsory [1]European Union Agency for Cybersecurity, “NIS2 Directive Explained,” enisa.europa.eu. DORA imposes parallel ICT-risk mandates on financial entities, forcing banks such as Belfius to restructure vendor portfolios for resilience. The legal scope drives average security spending to 9% of IT budgets, while 89% of firms report new hiring needs. Integration-ready platforms and managed services benefit most because they streamline multi-jurisdiction reporting, sustain compliance, and reduce penalty exposure.

Surge in Sophisticated Ransomware Linked to Russia-Ukraine Conflict

Ransomware attacks on European organizations climbed 30% in 2024 as threat actors weaponized geopolitical tensions. Manufacturing bore 84% growth in strike volume during Q1 2025 with breach costs topping USD 5.56 million, eclipsing previous crisis-era losses. Healthcare incidents reached 309 in 2023, half involving ransomware, prompting an EU action plan that allocates additional incident-response resources. Persistent groups such as LockBit executed 1,700 attacks before takedown efforts, underlining the need for behavior-based detection and layered response services.

Rapid Shift to European Sovereign Clouds Driving Zero-Trust Architectures

Gaia-X and national sovereignty mandates encourage enterprises to migrate workloads onto European-operated clouds that guarantee data residency. German retailers, for example, adopt sovereign cloud services delivered by local partners to maintain EU-only data processing while leveraging hyperscaler capacity. This transition pushes security design toward identity-centric zero trust. In Bulgaria, D Commerce Bank achieved 100% traffic inspection after deploying a zero-trust platform that cut alert noise by 50%. Vendors with proven sovereignty compliance and zero-trust frameworks capture expanding wallet share.

Expansion of 5G Private Networks in German and Nordic Manufacturing Hubs

Automotive and heavy-machinery plants connect robots and sensors over private 5G, blending operational technology with IT networks and broadening the attack surface. Manufacturing cybersecurity spend is set to rise 15% in 2025, equivalent to 6-7% of IT budgets. German plant-builder SMS Group secures its 5G-enabled sites with device authentication and encrypted telemetry, safeguarding real-time analytics streams. Long-term spending momentum persists as manufacturers harden connected production lines and integrate threat monitoring into distributed plants.

Restraints Impact Analysis*

| Restraint | (~) % Impact on CAGR Forecast | Geographic Relevance | Impact Timeline |

|---|---|---|---|

| Acute Cybersecurity Skills Shortage Limiting Implementation Capacity | -1.8% | EU-wide, most severe in Germany, UK, Nordics | Medium term (2-4 years) |

| Rising Compliance Costs Straining Mid-Market Enterprise Budgets | -1.2% | Southern Europe, CEE countries, SME-heavy regions | Short term (≤ 2 years) |

| Funding Constraints and Market Consolidation Pressures on Startups | -0.8% | EU-wide, highlighted by layoffs in venture-backed firms | Short term (≤ 2 years) |

| Limited Cybersecurity Budgets in SME-Dominant Regions | -0.7% | Southern Europe and parts of CEE | Medium term (2-4 years) |

| Source: Mordor Intelligence | |||

Acute Cybersecurity Skills Shortage Limiting Implementation Capacity

Europe lacks more than 299,000 qualified cybersecurity professionals, and 76% of existing staff possess no formal credentials. Germany posts double-digit growth in spending yet struggles to fill vacancies, while France expects 15,000 open roles despite salaries approaching USD 98,100. Skills scarcity slows project rollouts, particularly in cloud security and OT protection, compelling enterprises to shift toward managed detection and response as a substitute for in-house capability.

Rising Compliance Costs Straining Mid-Market Enterprise Budgets

Achieving full NIS2 alignment can cost mid-sized firms up to EUR 2 million, a burden amplified in Southern Europe and CEE where IT budgets remain tight. Breach costs an average of EUR 4.8 million, leaving SMEs to weigh preventative spend against loss exposure. Insurers such as Coalition enter Germany to package cyber policies with security services, signaling that risk transfer now complements, rather than replaces, core controls. Price sensitivity drives SME demand for subscription security and cloud-delivered controls to avoid large capital outlays.

*Our forecasts treat driver/restraint impacts as directional, not additive. The impact forecasts reflect baseline growth, mix effects, and variable interactions.

Segment Analysis

By Offering: Solutions Dominance with Services Acceleration

Solutions accounted for 67.25% of the Europe cybersecurity market share in 2025, underpinned by integrated platforms that bundle cloud, identity, and network controls into unified consoles. The Europe cybersecurity market size for services, including managed detection and response, is projected to expand at a 13.56% CAGR to 2031 as enterprises offset workforce shortages by outsourcing daily operations. High-growth comes from mid-market firms newly covered under NIS2 that prefer single-subscription service bundles over multi-vendor toolkits.

Managed services providers tailor compliance dashboards that automate evidence collection across the EU’s heterogeneous regulatory regimes. Concurrently, professional-services demand remains steady as large banks and manufacturers architect zero-trust reference models and post-quantum roadmaps. Integrated solution vendors that embed workflow automation and native reporting enjoy cross-sell advantage, while niche point-product suppliers face consolidation pressure.

By Deployment Mode: Cloud Leadership Fuels Hybrid Innovation

Cloud deployments represented 56.90% of 2025 revenue as enterprises embraced elasticity and evergreen updates. Hybrid models now register the swiftest 15.03% CAGR because sovereignty rules compel companies to retain sensitive data inside EU borders while still tapping global hyperscaler analytics. The Europe cybersecurity market size for hybrid architectures grows as financial institutions pilot quantum-secure metro networks that keep keys on premises yet route telemetry to analytics engines in sovereign clouds.

On-premise installations persist in defense and public-sector workloads that require full control of hardware. Yet even these environments integrate cloud-based threat intelligence feeds, creating blended topologies. Vendors therefore package identical policy engines across SaaS and appliance form factors so administrators can enforce uniform controls regardless of workload location.

By End-User Industry: BFSI Leadership with Healthcare Momentum

The BFSI segment held 21.10% of the Europe cybersecurity market size in 2025 as DORA compelled banks to formalize vendor oversight and incident drill programs. Investment centers on continuous monitoring and real-time analytics that satisfy regulator reporting within tight timelines. Healthcare spending will advance at a 13.95% CAGR to 2031, driven by ransomware prevalence and NIS2’s explicit inclusion of hospitals and e-health providers.

Financiers adopt adaptive authentication platforms that secure omnichannel banking while reducing user friction—Raiffeisen’s deployment of OneSpan exemplifies PSD2-compatible control at scale. Hospitals, by contrast, prioritize network segmentation and backup immutability to ensure patient-care continuity. Manufacturing, retail, and energy each exhibit double-digit growth as OT-IT convergence and smart-grid rollouts widen cyber-attack surfaces.

By End-User Enterprise Size: Large-Enterprise Scale, SME Uptick

Large enterprises generated 61.50% of 2025 revenue, leveraging their procurement heft to negotiate platform discounts and multi-year managed-service contracts. Nonetheless, the SME cohort posts the strongest 14.42% CAGR because NIS2 expands regulatory scope to businesses previously outside critical-infrastructure categories. The Europe cybersecurity market size for SMEs increases as cloud marketplaces simplify procurement and insurers bundle basic protection with cyber cover.

Vendor usability becomes decisive; dashboards must guide non-specialists through compliance evidence workflows. Meanwhile, large organizations pilot machine-learning enrichment and begin budgeting for post-quantum key rotation strategies that align with the EU’s 2030 cryptography roadmap.

Geography Analysis

Europe’s cybersecurity landscape concentrates revenue in mature digital economies yet shows the fastest percentage growth in digitally intensive mid-tier markets. The United Kingdom retained 22.70% share in 2025 on the strength of its financial-services cluster, 67,300-person talent pool, and GBP 13.56 billion revenue base. Germany constitutes the largest continental contributor, spending EUR 12.64 billion in 2025 with 13.55% annual growth as automotive and machinery leaders modernize OT defenses.

The Netherlands delivers the highest 12.19% CAGR through 2031, aided by the Amsterdam Internet Exchange and a concentration of Hague-based cyber institutions. France prepares for a USD 14.58 billion market by 2030, propelled by a USD 1.9 billion public quantum-technology program that accelerates cryptography R&D. Southern European and CEE markets face tighter budgets, yet EU structural-fund inflows and cloud adoption stimulate above-average gains. Nordic countries combine advanced digitization with high threat awareness, sustaining premium security spend per capita.

Pan-European policy initiatives reinforce convergence. The Cyber Solidarity Act mandates emergency response coordination, while the EU vulnerability database centralizes disclosures, thereby elevating baseline security maturity. National schemes that subsidize workforce training and encourage sovereign cloud infrastructure further harmonize growth trajectories across diverse economic profiles.

Regulatory Landscape

EU cybersecurity demand is anchored by a stack of EU-wide rules that combine entity obligations with product-level requirements. NIS2 (Directive (EU) 2022/2555) broadened coverage and tightened incident reporting and risk-management duties across critical and important sectors, but transposition remains uneven. In April 2026, the European Commission referred seven Member States to the Court of Justice of the EU for failure to transpose, keeping enforcement and audit readiness fragmented across Europe. In parallel, the Digital Operational Resilience Act (DORA) is driving financial entities to formalize ICT risk controls and third-party oversight, reinforcing spending on vendor-risk management, continuous monitoring, and evidence-driven reporting.

Product and supply-chain security obligations are also tightening through the Cyber Resilience Act (CRA), Regulation (EU) 2024/2847, which entered into force on 10 December 2024 and introduces horizontal cybersecurity requirements for products with digital elements. CRA incident and vulnerability reporting obligations apply from 11 September 2026, with full compliance required by 11 December 2027, pulling manufacturers and software suppliers into new disclosure and remediation workflows. The Cyber Solidarity Act, Regulation (EU) 2025/38, entered into force in early 2025 to establish EU-level preparedness mechanisms such as Cyber Hubs and a European Cybersecurity Alert System, strengthening cross-border incident response coordination and shaping procurement toward integrated detection, response, and reporting capabilities.

Value Chain Analysis

The Europe cybersecurity value chain spans (i) research and standards formation, (ii) product engineering for hardware, software, and cloud controls, (iii) integration and deployment through consultancies, telecom operators, and systems integrators, and (iv) ongoing operations delivered via in-house SOCs and managed security service providers (MSSPs). Upstream, product developers and software supply chains are increasingly shaped by EU mandates such as the Cyber Resilience Act (Regulation (EU) 2024/2847), while entity-level obligations under NIS2 and associated technical requirements (including Commission Implementing Regulation (EU) 2024/2690 for certain digital infrastructure and service providers) drive demand for auditable controls, incident reporting, and supplier assurance.

Midstream distribution and delivery are converging around sovereign and regional cloud ecosystems, telecom-led security bundles, and MSSP platforms that reduce the implementation burden for regulated mid-market buyers. Partnerships show how operators and cloud stacks act as channels, for example: SentinelOne partnered with Schwarz Digits to deliver detection and response services on the STACKIT sovereign cloud in Germany (September 2025). Orange expanded packaged offerings via vendor alliances, including F-Secure with Orange in April 2025 and cyan AG with Orange Romania in July 2025. Downstream, buyers prioritize compliance evidence, rapid remediation, and third-party risk controls, making automated vulnerability management, identity-centric zero trust, and managed detection and response key value-capture points, especially where the skills shortage forces outsourcing.

Competitive Landscape

Vendor competition in the Europe cybersecurity market features moderate fragmentation yet a rising pace of consolidation. Suppliers capable of delivering end-to-end platforms with native compliance workflows gain advantage as customers pursue fewer, broader partnerships. Sophos’s USD 859 million purchase of Secureworks broadened its managed-services footprint, while Leonardo’s acquisition spree reflects defense-sector entries into the commercial arena. Darktrace absorbed Cado Security to add forensics automation, signalling demand for speed in incident-response.

Artificial-intelligence integration shapes differentiation. An estimated 71% of European banks harness AI threat detection in 2025, pressuring all vendors to infuse behavioral analytics into portfolios. Post-quantum readiness emerges as a nascent battleground, with solution roadmaps aligned to the EU’s 2030 mandate. At the same time, managed-service providers target SME outsourcing niches, packaging SOC, backup, and insurance in subscription bundles. Funding headwinds thin the startup field, illustrated by Snyk’s workforce reduction, yet also create acquisition targets for capital-rich incumbents.

Market share remains distributed: no single company exceeds one-quarter of regional revenue, and the top five control roughly 45%. Vendors focused on OT security, healthcare compliance, and hybrid-cloud posture management represent acquisition candidates as buyers pursue capability gaps and regional data-hosting footprints.

Europe Cybersecurity Industry Leaders

IBM Corporation

Cisco Systems, Inc.

Fujitsu Limited (Fujitsu Group)

Dell Technologies Inc.

Broadcom

- *Disclaimer: Major Players sorted in no particular order

Market Opportunities and Future Outlook

A major whitespace is automated compliance and reporting across overlapping mandates (NIS2, DORA, and CRA), particularly for organizations operating across multiple jurisdictions where NIS2 transposition is still inconsistent. CRA introduces product security duties with time-bound reporting starting 11 September 2026, creating a concrete need for SBOM-linked vulnerability intake, coordinated disclosure workflows, and remediation automation that can feed customer and regulator reporting without manual overhead. The Cyber Solidarity Act (Regulation (EU) 2025/38) adds an EU-level incident response coordination layer (Cyber Hubs and an EU alert system), supporting demand for interoperable threat intelligence sharing, playbook-driven response, and services that can scale during cross-border incidents.

Security for advanced AI and software supply chains is another active opportunity area, supported by policy and program activity. In July 2026, the European Commission launched an Action Plan on Cybersecurity and Artificial Intelligence, and EU research and pilot programs are already advancing applied capabilities across sectors, including projects such as VIGILANCE, CIPHER, and CYBER-BRIDGE. For vendors and service providers, that points to near-term routes to market in AI-enhanced SOC workflows, model and data protection, and software supply chain integrity, especially when packaged into managed services that compensate for the region-wide cybersecurity talent gap and simplify procurement for newly regulated mid-market entities.

Recent Industry Developments

- July 2026: IBM and Red Hat expanded Project Lightwell with new commercial offerings, including Lightwell Network and Lightwell Clearinghouse Premier, to strengthen open-source software supply chain trust and automate vulnerability remediation. The productization of supply-chain security capabilities gives enterprises an operational path across hybrid environments, aligning with tighter EU expectations around vulnerability handling and disclosure workflows.

- November 2025: Orange signed a research and innovation partnership with Ecole Polytechnique focused on sovereign technologies in artificial intelligence and cybersecurity. The collaboration supports a pipeline of European R&D and talent development that can feed operator-led security portfolios and sovereign-cloud-aligned offerings across the region.

- December 2024: The EU Cyber Resilience Act (Regulation (EU) 2024/2847) entered into force, setting cybersecurity requirements for products with digital elements sold in the EU. It expands the market scope beyond enterprise controls into product engineering, vulnerability management, and reporting processes that hardware and software suppliers must embed across their development and support lifecycles.

Research Methodology Framework and Report Scope

Market Definition and Coverage

This market is defined as the revenue generated in Europe from cybersecurity solutions and services that help prevent, detect, and respond to cyber threats across networks, endpoints, applications, cloud, and data environments.

Scope exclusions: This sizing excludes general IT hardware, non-security managed IT outsourcing, and physical security services that are not delivered as cybersecurity offerings.

Segmentation Overview

- By Offering

- Solutions

- Application Security

- Cloud Security

- Data Security

- Identity and Access Management

- Infrastructure Protection

- Integrated Risk Management

- Network Security Equipment

- Endpoint Security

- Other Services

- Services

- Professional Services

- Managed Services

- Solutions

- By Deployment Mode

- On-Premise

- Cloud

- By End-User Vertical

- BFSI

- Healthcare

- IT and Telecom

- Industrial and Defense

- Manufacturing

- Retail and E-commerce

- Energy and Utilities

- Manufacturing

- Others

- By End-User Enterprise Size

- Small and Medium Enterprises (SMEs)

- Large Enterprises

- By Country

- Germany

- United Kingdom

- France

- Spain

- Italy

- Netherlands

- Rest of Europe (Nordics, Benelux excl. NL, CEE, Balkans)

Data Sources, Market Sizing, and Validation

Desk Research

Desk research was used to set market boundaries, build a consistent Europe demand story, and capture measurable signals that can be tracked year over year. We relied on public and official sources such as ENISA threat and readiness publications, Eurostat digital intensity and ICT spending indicators, the European Commission and EUR-Lex for NIS2 related updates, the European Central Bank for macro and inflation context, and OECD digital economy datasets.

In parallel, we reviewed company annual reports, investor decks, and credible press to understand product focus shifts, partner expansion, and pricing language that affects realized revenue in Europe. A paid subscription for company financials and another for patent and IP activity were used selectively to clarify vendor exposure to Europe and to sanity check innovation intensity in security areas. These examples are not exhaustive, and other public sources were also consulted to fill gaps, validate assumptions, and clarify definitions.

Primary Interviews and Surveys

Primary work was completed through expert interviews and structured surveys with security buyers, channel partners, and solution and services providers active across Europe. We used this input to pressure test adoption levels, services attachment, and average contract sizes, and then to reconcile differences across countries where compliance timetables and cloud maturity differ.

In the fieldwork, respondents also helped tighten how we classify cybersecurity services versus broader IT outsourcing, especially for managed security offerings sold alongside general IT support.

Distribution of primary research fieldwork respondents

| Company type | Respondent position | Region |

|---|---|---|

| Top tier: 36% | CXOs: 13% | |

| Mid tier: 49% | Functional/Unit leaders: 29% | |

| Smaller Players: 15% | Managers: 58% |

Market-Sizing & Forecasting

Sizing starts from a top-down build where regional IT and digital security spending signals are reconstructed into a cybersecurity demand pool, then allocated across solution and services revenue based on observed adoption and compliance pull. To keep totals realistic, we corroborated the outcome with selective bottom-up approximations, such as sampled vendor and partner revenue exposure to Europe, a few channel checks on security services mix, and price per user or price per device ranges multiplied by realistic deployment volumes.

A few Europe inputs were tracked closely, including cloud workload migration pace, regulated entity coverage under NIS2 and financial-sector requirements, reported breach frequency and severity trends, security staffing shortages that shift spend to managed security services, and the share of new deployments that bundle multiple controls into platforms. Where bottom-up signals were missing for smaller markets, we used proxy ratios from similar economies and then adjusted them through interview feedback before locking the final totals.

For forecasting, scenario analysis was used so the model could reflect different paths for compliance deadlines, macro conditions, and cyber incident intensity. Assumptions were then tuned using consensus ranges heard from primary respondents on budget growth, services attachment, and price progression for key categories.

Data Validation & Update Cycle

Validation is done by triangulating the modeled totals against independent signals, including security budget growth statements, macro ICT indicators, and the implied per-employee or per-device spend levels by country group. Outliers are flagged, and then variance checks across years are used to confirm that the trend is explainable by known drivers such as regulation timing, major incident clusters, or shifts from product to managed services.

Before sign-off, the work is reviewed in multiple steps so that assumptions, conversions, and arithmetic align with the defined scope. Reports are refreshed annually, and interim updates are triggered when material events occur, such as major regulatory changes or a clear inflection in security spending. Right before delivery, a final pass is completed so clients receive the latest updated view based on newly available public releases and recent interview inputs.

Mordor Intelligence's Europe Cybersecurity Market Estimate Compared With Other Published Estimates

Published market sizes for Europe cybersecurity can vary even when titles look similar, because scope boundaries and revenue recognition rules are not always the same. Differences also come from how researchers treat managed services, platform bundles, and the year used for currency conversion when multinational revenue is mapped into Europe.

The table shows a spread for the same base year, and in Mordor Intelligence's model the count is restricted to cybersecurity-specific solutions and services revenue earned in Europe, while adjacent general IT services and broader risk consulting are kept outside the totals even if sold by the same providers.

Benchmark comparison

| Source | Market Size | Gaps in Research Methodology |

|---|---|---|

| Mordor Intelligence | USD 63.12 B (2025) | |

| Global Consultancy A | USD 71.34 B (2025) | This estimate appears to apply a broader vendor revenue mapping that can pull in more security-adjacent IT services, and it may use different rules for allocating multinational revenue across European countries. |

| Industry Publisher B | USD 81.81 B (2025) | The higher value is consistent with wider component coverage, where consulting-heavy and compliance services can be counted more fully, and with different assumptions on managed security services attachment and price progression. |

Reading the three numbers together, most of the gap is explained by what gets included as cybersecurity revenue and how services-heavy contracts are treated. By keeping the scope tied to identifiable security spend drivers and by cross-checking totals with buyer and channel inputs, the resulting figure stays traceable to clear steps that can be repeated each year.

Key Questions Answered in the Report

What is the projected growth rate of the Europe cybersecurity market?

The market is forecast to expand at a 10.62% CAGR between 2026 and 2031, growing from USD 69.82 billion to USD 115.66 billion.

Which segment is the largest revenue contributor today?

Solutions currently lead, accounting for 67.25% of revenue, driven by integrated platforms that address multiple compliance mandates.

Why are managed security services growing so fast in Europe?

A 299,000-person skills gap and complex NIS2/DORA requirements push enterprises to outsource operations, producing a 13.56% CAGR for managed services.

How do sovereign-cloud initiatives impact security spending?

Programs such as Gaia-X require zero-trust architectures and EU data residency, stimulating hybrid-cloud security investment at a 15.03% CAGR.

Which country is expected to grow quickest through 2031?

The Netherlands is projected to register a 12.19% CAGR due to its role as Europe’s digital gateway and The Hague’s cybersecurity cluster.

What is the biggest restraint on market expansion?

The acute skills shortage, exceeding 299,000 positions, limits implementation capacity and slows project rollouts despite rising budgets.

Page last updated on: