Размер и доля рынка устройств для хирургии рака легких

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

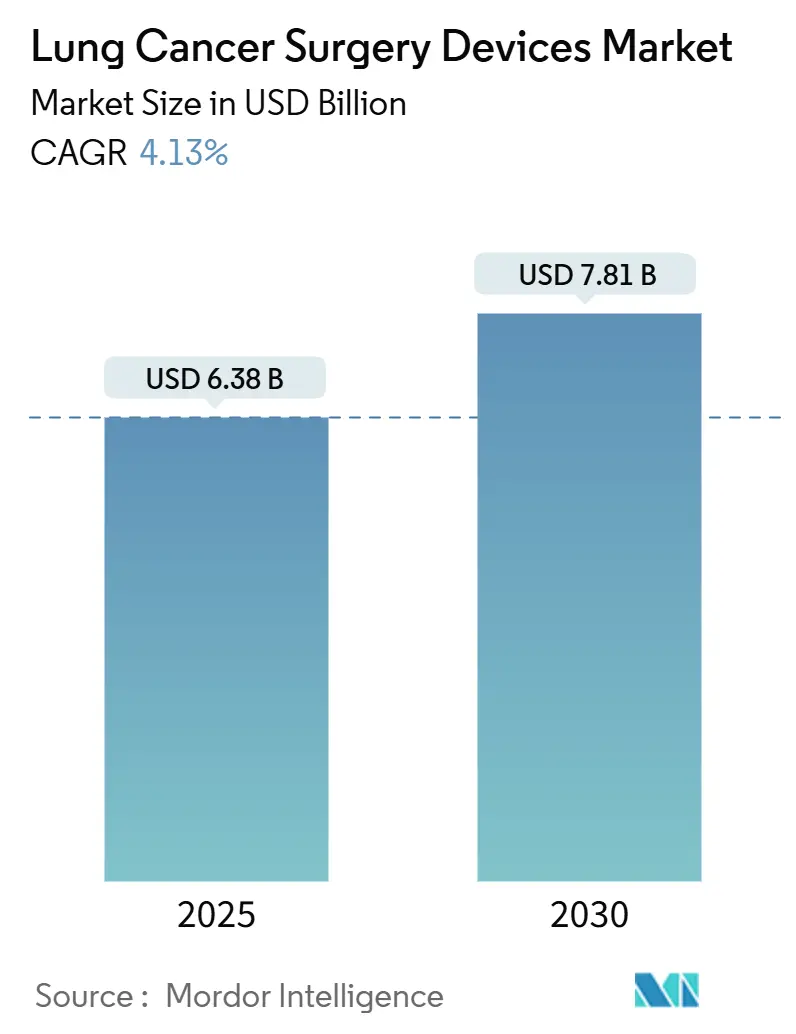

| Размер Рынка (2025) | 6.38 Миллиардов долларов США |

| Размер Рынка (2030) | 7.81 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.13% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка устройств для хирургии рака легких от Mordor Intelligence

Размер рынка устройств для хирургии рака легких оценивается в 6,38 млрд долларов США в 2025 году и, как ожидается, достигнет 7,81 млрд долларов США к 2030 году при среднегодовом темпе роста 4,13% в течение прогнозного периода (2025-2030). Конкурентная интенсивность теперь определяется не столько объемами процедур, сколько сложностью роботизированных платформ, передовых систем сшивания и ИИ-визуализации, которые сокращают время операций при сохранении онкологической точности. Больницы расширяют капитальные бюджеты для интегрированных роботизированных комплексов, в то время как амбулаторные хирургические центры принимают более легкие однопортовые системы, соответствующие экономике амбулаторного лечения. Раннее выявление рака легких через низкодозовую КТ-скрининг направляет расширяющуюся когорту хирургических кандидатов, однако нехватка кадров стимулирует спрос на автоматизацию, позволяющую хирургам обрабатывать больший объем без ущерба для забора лимфатических узлов. В то же время системы возмещения в Северной Америке и части Европы поощряют показатели качества жизни, стимулируя поставщиков переходить от открытой торакотомии к видео-ассистированным и роботизированным подходам, сокращающим продолжительность пребывания и снижающим частоту конверсий.

Ключевые выводы отчета

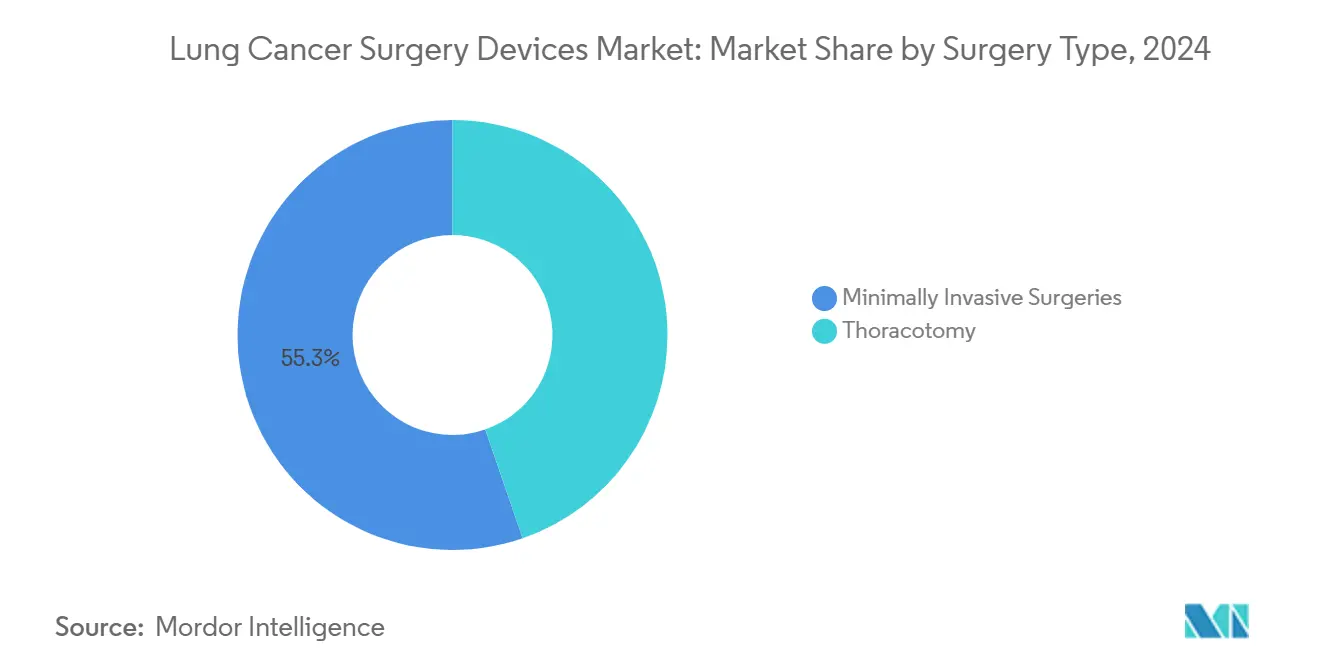

- По типу хирургии минимально инвазивные процедуры составляли 55,32% доли рынка устройств для хирургии рака легких в 2024 году при росте со среднегодовым темпом 5,22% до 2030 года.

- По продуктам хирургические устройства лидировали с долей выручки 59,63% в 2024 году; устройства мониторинга показывают самый быстрый среднегодовой темп роста 5,98% до 2030 года.

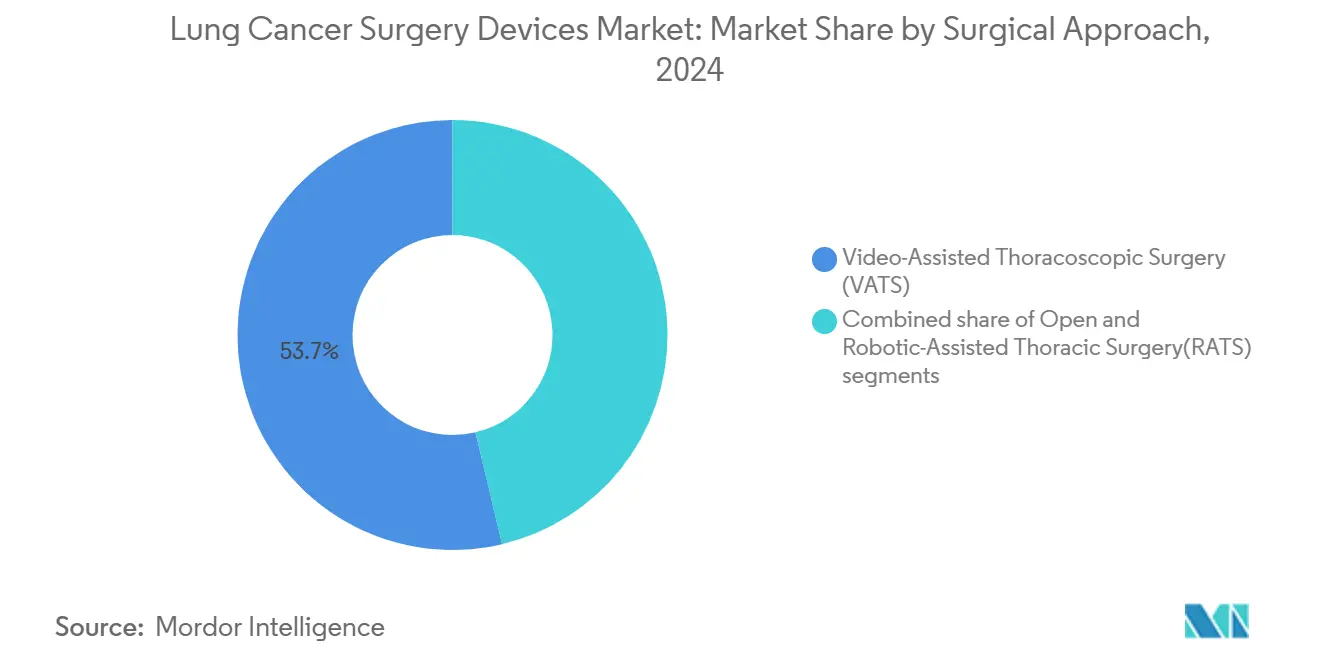

- По хирургическому подходу видео-ассистированная торакоскопическая хирургия составляла 53,74% доли размера рынка устройств для хирургии рака легких в 2024 году, тогда как роботизированная торакальная хирургия показывает наивысший среднегодовой темп роста 5,63% до 2030 года.

- По конечным пользователям больницы занимали 62,77% доли в 2024 году; амбулаторные хирургические центры развиваются со среднегодовым темпом роста 4,97% до 2030 года.

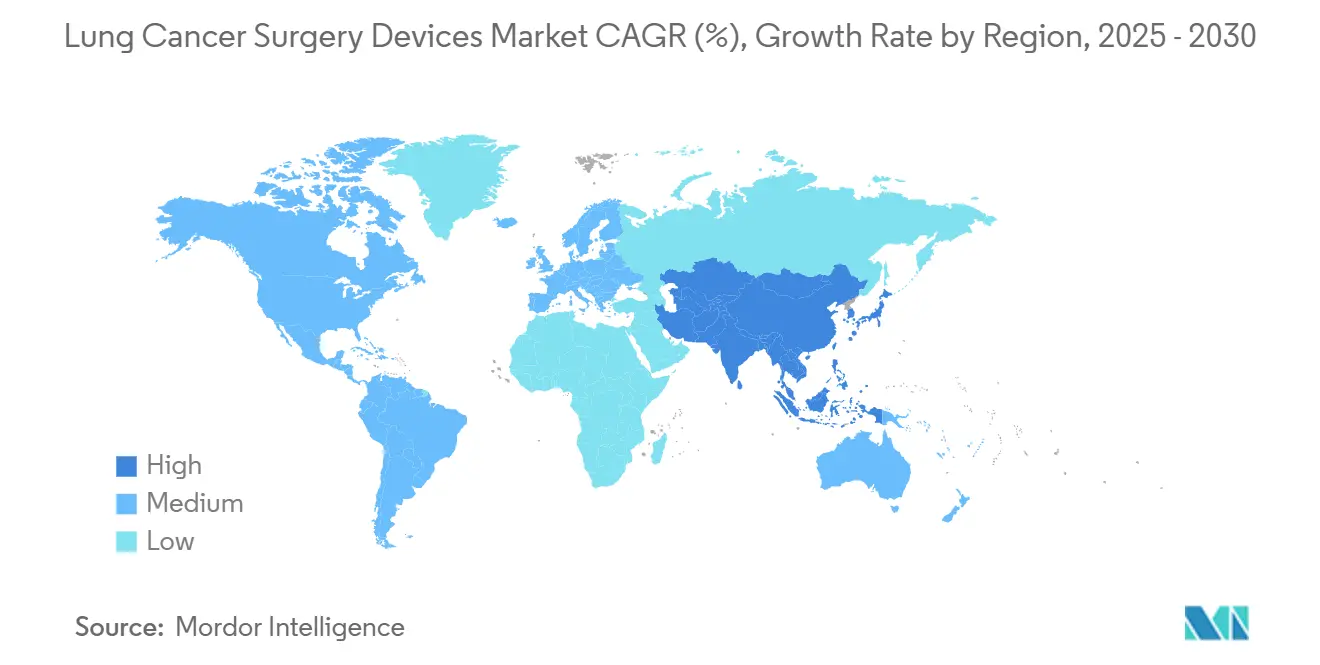

- По географии Северная Америка занимала 36,54% доли выручки в 2024 году, в то время как Азиатско-Тихоокеанский регион прогнозируется к расширению со среднегодовым темпом роста 5,83% до 2030 года.

Глобальные тенденции и аналитические данные рынка устройств для хирургии рака легких

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Растущее бремя рака легких | +1.2% | Глобальный, с наивысшим воздействием в АТР и БВА | Долгосрочный (≥ 4 лет) |

| Технологические достижения в минимально инвазивной и роботизированной хирургии | +1.5% | Северная Америка и ЕС лидируют, АТР догоняет | Среднесрочный (2-4 года) |

| Растущее загрязнение воздуха и профессиональные воздействия | +0.8% | Основа АТР, распространение на БВА и Латинскую Америку | Долгосрочный (≥ 4 лет) |

| Расширение возмещения для роботизированной лобэктомии | +0.9% | Северная Америка и ЕС, развивающийся в АТР | Среднесрочный (2-4 года) |

| Интеграция интраоперационной ИИ-визуализации и навигации | +0.7% | Северная Америка и ЕС, селективные рынки АТР | Краткосрочный (≤ 2 лет) |

| Всплеск раннего выявления через низкодозовую КТ-скрининг | +1.1% | Глобальный, с наибыстрейшим принятием на развитых рынках | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущее бремя рака легких

Эпидемиологические прогнозы указывают на 70% рост хирургических случаев к 2035 году, обусловленный старением населения и эскалацией воздействия загрязнения воздуха в развивающихся экономиках. Программы скрининга на Тайване уже выявляют 85% раков на стадии 0-1, резко увеличивая оперируемые объемы при снижении сложности на случай. Производители устройств реагируют, приоритизируя эффективность рабочих процессов над премиальными ценовыми кривыми. Эпидемиологический переход от паллиативной помощи на поздней стадии к лечебной хирургии на ранней стадии кардинально изменяет модели использования устройств и возмещения.

Технологические достижения в минимально инвазивной и роботизированной хирургии

Больницы установили 147 систем da Vinci 5 в первом квартале 2025 года, что означает стратегическую приверженность артикулированным инструментам и ИИ-аналитике, улучшающим забор лимфатических узлов с 5,6 до 7,5 станций за процедуру. Партнерства, такие как Johnson & Johnson-NVIDIA, фокусируются на руководстве в реальном времени с алгоритмической поддержкой, подчеркивая сдвиг в сторону программного обеспечения как ключевого дифференциатора. Эпидемиологический переход от паллиативной помощи на поздней стадии к лечебной хирургии на ранней стадии кардинально изменяет модели использования устройств и возмещения.

Растущее загрязнение воздуха и профессиональные воздействия

Воздействие PM2,5 увеличивает риск смертности на 44% среди пациентов с раком легких, концентрируя спрос в высокозагрязненных коридорах АТР, которые должны быстро масштабировать торакальные мощности.[1]Источник: Bongkotmas Kosanpipat et al., "Impact of PM2.5 Exposure on Mortality and Tumor Recurrence in Resectable NSCLC," Sci Rep, doi.org Профессиональные опасности, такие как асбест, дополнительно регионализируют внедрение устройств в зонах тяжелой промышленности. Изменение климата усугубляет эти тенденции, при этом ухудшение качества воздуха, связанное с лесными пожарами, увеличивает хирургическую сложность рака легких и послеоперационные осложнения. Изменение климата усугубляет эти тенденции, при этом ухудшение качества воздуха, связанное с лесными пожарами, увеличивает хирургическую сложность рака легких и послеоперационные осложнения

Расширение возмещения для роботизированной лобэктомии

Код HCPCS S2900 стандартизирует выставление счетов в США за роботизированные расходные материалы, устраняя основной барьер неопределенности и поддерживая стабильные закупки систем. Исследования экономической эффективности показывают 73% пятилетнюю выживаемость для роботизированной резекции, помогая оправдать капитальные затраты несмотря на 36% ценовую премию по сравнению с SBRT. Изменение ландшафта возмещения позволяет больницам инвестировать в роботизированные платформы при сохранении финансовой жизнеспособности, хотя отсутствие дополнительного возмещения сверх стандартных хирургических кодов ограничивает расширение прибыли. Расширение страхового покрытия для подходящих пациентов в рамках Закона о доступной медицинской помощи и Medicare создает более широкий адресуемый рынок для роботизированных процедур, хотя требования предварительного разрешения могут ограничить рост использования.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Эффективность нехирургических альтернativ (SBRT, таргетные терапии) | -0.8% | Глобальный, с наивысшим воздействием на развитых рынках | Среднесрочный (2-4 года) |

| Нехватка кадров торакальных хирургов | -1.1% | Глобальный, наиболее острый в Северной Америке и ЕС | Долгосрочный (≥ 4 лет) |

| Высокая капитальная стоимость роботизированных систем и расходных материалов | -0.6% | В основном АТР и развивающиеся рынки | Среднесрочный (2-4 года) |

| Регуляторные задержки для новых энергетических устройств | -0.4% | Глобальный, с различным воздействием по регуляторным юрисдикциям | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Эффективность нехирургических альтернатив (SBRT, таргетные терапии)

SBRT обеспечивает ≥90% локального контроля у неоперабельных пациентов и стоит 8 933 доллара США за курс против 12 197 долларов США за роботизированную резекцию, изменяя алгоритмы лечения у ослабленных когорт. Новые устройства должны поэтому представлять четкие преимущества в выживаемости или качестве жизни для защиты бюджетов капитальных затрат. Сдвиг терапевтического ландшафта к персонализированной медицине и таргетным терапиям сокращает адресуемую хирургическую популяцию, особенно для пациентов с конкретными молекулярными маркерами, которые достигают превосходных результатов через системные лечения.

Нехватка кадров торакальных хирургов

Прогнозируемое снижение предложения на 21% в сопоставлении угрожает мощности даже на продвинутых рынках, подталкивая больницы к автоматизации, которая расширяет продуктивные часы каждого хирурга. Ограничения подготовительного конвейера усугубляют нехватку, при этом меньше резидентов поступает в торакальную хирургию несмотря на растущие объемы случаев, создавая структурный дисбаланс, ограничивающий расширение рынка устройств независимо от технологического прогресса. Географические диспропорции в распределении хирургов создают барьеры доступа, которые препятствуют оптимальному использованию устройств, особенно на сельских и недостаточно обслуживаемых рынках, где концентрация хирургической экспертизы ограничивает принятие передовых технологий.

Сегментный анализ

По типу хирургии: минимально инвазивные процедуры движут эволюцией рынка

Минимально инвазивные техники захватили 55,32% доли рынка устройств для хирургии рака легких в 2024 году и растут на 5,22% до 2030 года, опережая торакотомию, поскольку плательщики поощряют более быструю выписку и более низкие показатели осложнений. Переход к однопортовым VATS и однопортовым роботизированным подходам сокращает среднее операционное время до 88 минут, почти на 28% быстрее, чем процедуры наследственных многопортовых. Торакотомия сохраняет позицию для обширных резекций и сложной анатомии ворот легких, однако ее более плоская кривая принятия сигнализирует об ограниченной роли вне специализированных центров.

Хирурги ценят минимально инвазивные рабочие процессы за снижение частоты послеоперационной пневмонии и предсердной аритмии, что переводится в более короткое 4-дневное медианное пребывание против 7 дней для открытой хирургии. Однопортовые роботизированные исследования, превышающие 100 торакальных случаев, подтверждают выполнимость для рукавных резекций и сегментэктомий, сигнализируя о расширяющемся адресуемом пуле после созревания экосистем обучения.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По продуктам: хирургические устройства доминируют, мониторинг ускоряется

Хирургические устройства представляли 59,63% выручки в 2024 году, отражая их незаменимую роль в рассечении тканей и сшивании; однако устройства мониторинга показывают самый быстрый среднегодовой темп роста 5,98%, поскольку ИИ-движки связывают визуализацию с операционными консолями в реальном времени. Бронхоскоп BF-P190 от Olympus с каналом 2,2 мм иллюстрирует достижения оборудования, лежащие в основе процедурной ловкости.

AI-Rad Companion от Siemens позиционирует мониторинговое оборудование как генераторы данных для непрерывного хирургического обучения, подталкивая больницы к объединению аналитических подписок с капитальными покупками. Такие гибридные модели доходов укрепляют привязку к поставщику, поддерживая обновления устройств по циклам программного обеспечения, а не графикам амортизации оборудования.

По хирургическому подходу: лидерство VATS оспаривается инновациями RATS

Видео-ассистированная торакоскопическая хирургия занимала 53,74% размера рынка устройств для хирургии рака легких в 2024 году, капитализируя на широкой профессиональной компетенции хирургов и более низких капитальных порогах. Роботизированная торакальная хирургия, увеличивающаяся со среднегодовым темпом роста 5,63%, отличается 3D оптикой и лучезапястными инструментами, которые снижают показатели конверсии до 6,3% по сравнению с 13,1% для VATS.

Несмотря на среднюю ценовую премию 4 700 долларов США на пациента, RATS компенсирует финансовое торможение, сокращая среднюю продолжительность пребывания до 4 дней, экономя расходы на койко-день и повышая пропускную способность. Продолжающаяся поддержка возмещения и конвейеры обучения на уровне стипендий предвещают постепенный сдвиг доли к робототехнике в высокообъемных центрах до 2030 года. Эволюция хирургического подхода предполагает, что RATS будет захватывать увеличивающуюся долю рынка по мере адаптации структур возмещения и расширения программ обучения хирургов роботизированной компетенции.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечным пользователям: больницы закрепляют рынок, амбулаторные хирургические центры набирают обороты

Больницы контролировали 62,77% спроса в 2024 году благодаря высокоострой инфраструктуре и резервной поддержке отделений интенсивной терапии, которые требуются сложным лобэктомиям. Тем не менее, амбулаторные хирургические центры, продвигающиеся на 4,97% ежегодно, используют миниатюрные роботизированные тележки, которые помещаются в операционных с более низкими потолками и упрощенными протоколами драпировки, сокращая время установки до 10 минут.

Специализированные онкологические институты занимают сладкую точку, где концентрированные объемы случаев оправдывают корпоративные ИИ-платформы, интегрирующие патологию, визуализацию и операционные архивы, ужесточая петли обратной связи для программ точной онкологии. Амбулаторные хирургические центры получают выгоду от более низких накладных расходов и оптимизированного потока пациентов, обеспечивая конкурентоспособное ценообразование для подходящих хирургических кандидатов при поддержании качественных результатов. Эволюция ландшафта конечных пользователей предполагает, что технологический прогресс будет продолжать расширять диапазон процедур, подходящих для амбулаторных условий, стимулируя перераспределение доли рынка к более низкозатратным средам ухода.

Географический анализ

Лидерство Северной Америки проистекает из гармонизированного возмещения и быстрого разрешения технологий в рамках маршрута FDA 510(k), позволяющего непрерывное внедрение ИИ-направляемой визуализации и систем сшивания нового поколения. Intuitive Surgical разместила 367 систем в первом квартале 2025 года в США, укрепляя установленную базу, которая уже выполнила 2,63 миллиона процедур в 2024 году.

Европа поддерживает стабильное внедрение через оценки, выровненные по MDR, которые подчеркивают экономическую эффективность; многоцентровые проекты LDCT Венгрии показывают пути для государств-членов направлять случаи ранней стадии в хирургию,[2]Источник: Anna Kerpel-Fronius, "HUNCHEST projects-advancing LDCT screening in Hungary," Pathology & Oncology Research, doi.org поддерживая предсказуемую каденцию капитальных покупок. Одновременно инновации с маркировкой CE, такие как Optune Lua, расширяют терапевтические альтернативы, заставляя хирургов демонстрировать превосходство по показателям выживаемости и качества жизни.

Рынок устройств для хирургии рака легких Азиатско-Тихоокеанского региона приводится в движение всплесками городского загрязнения и расширением государственно финансируемого страхования, которое субсидирует минимально инвазивные процедуры в городах первого и второго уровня. Проекты ИИ-диагностики в Китае иллюстрируют стратегии прыжка, которые интегрируют триаж глубокого обучения в рутинный скрининг, потенциально сокращая пути от выявления до резекции.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Конкурентная среда

Рынок устройств для хирургии рака легких характеризуется умеренной фрагментацией. Intuitive Surgical сохраняет прочный ров в многопортовой робототехнике, но претенденты, ориентированные на программное обеспечение, объединяются вокруг слоев ИИ-навигации. Альянс Johnson & Johnson с NVIDIA нацелен на упаковку прогностической аналитики с оборудованием, смещая стоимость с инструментов на управление данными. Siemens Healthineers противостоит автоматизированной C-дуговой визуализацией, которая вдвое сокращает время флюороскопии, подчеркивая кросс-модальную конкуренцию, где поставщики визуализации теперь нацелены на интраоперационное пространство.

Белое пространство существует в амбулаторной робототехнике, где компактные тележки стоимостью менее 800 000 долларов США привлекают амбулаторные хирургические центры, которые ранее отказывались от многомиллионных платформ. LungVision от Body Vision Medical накладывает ИИ-флюороскопию на существующие C-дуги, позволяя учреждениям добавлять навигационные возможности без полномасштабных роботизированных покупок-lesion-with-lungvision-image-guidance). Патентная активность тяготеет к полуавтономному сшиванию и скреплению, предвещая будущие регуляторные дебаты вокруг порогов надзора хирургов.

Стратегические ходы в 2024-2025 годах включают присоединение Stryker к сети IRCAD для усиления конвейеров роботизированного обучения и представление Lexington Medical портфеля скрепляющих устройств нового поколения, нацеленных на улучшение целостности линии скрепления в плотной эмфизематозной ткани легких. Все чаще поставщики дифференцируются через объединенные сервисные контракты, покрывающие симуляцию, проктирование и ИИ-аналитику, а не отдельные характеристики оборудования.

Лидеры отрасли устройств для хирургии рака легких

-

Accuray Incorporated

-

Olympus Corporation

-

Siemens Healthineers AG

-

Johnson & Johnson (Ethicon)

-

GE HealthCare

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние развития в отрасли

- Май 2025: Johnson & Johnson MedTech заключила партнерство с Qure.ai для развертывания клиник легочных узелков с ИИ-поддержкой по всей Индии.

- Апрель 2025: Baptist Health-Fort Smith развернула роботизированную систему бронхоскопии Ion для более ранней диагностики рака легких.

- Декабрь 2024: Apollo Cancer Centre запустила программу скрининга LDCT "LungLife" по всей Индии.

- Июль 2023: Prana представила ThoraCore, однопортовый электрохирургический инструмент для КТ-направляемого иссечения узелков.

Глобальный охват отчета о рынке устройств для хирургии рака легких

Рак легких - это смертельная опухоль легких, характеризующаяся неконтролируемым ростом клеток в тканях легких. Интерпретация рака легких подтверждается биопсией, которая проводится с использованием бронхоскопии или КТ-наведения. Хирургия рака легких - это хирургическая абляция раковой ткани из легкого. Тип хирургии зависит от размера опухоли и ее положения в легком.

| Торакотомия | Лобэктомия |

| Рукавная резекция | |

| Сегментэктомия | |

| Пневмонэктомия | |

| Минимально инвазивные операции |

| Хирургические устройства |

| Устройства мониторинга |

| Открытый |

| Видео-ассистированная торакоскопическая хирургия (VATS) |

| Роботизированная торакальная хирургия (RATS) |

| Больницы |

| Специализированные онкологические центры |

| Амбулаторные хирургические центры |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной АТР | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальной БВА | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу хирургии | Торакотомия | Лобэктомия |

| Рукавная резекция | ||

| Сегментэктомия | ||

| Пневмонэктомия | ||

| Минимально инвазивные операции | ||

| По продуктам | Хирургические устройства | |

| Устройства мониторинга | ||

| По хирургическому подходу | Открытый | |

| Видео-ассистированная торакоскопическая хирургия (VATS) | ||

| Роботизированная торакальная хирургия (RATS) | ||

| По конечным пользователям | Больницы | |

| Специализированные онкологические центры | ||

| Амбулаторные хирургические центры | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной АТР | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальной БВА | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, освещенные в отчете

Каков текущий размер рынка устройств для хирургии рака легких?

Рынок составляет 6,38 млрд долларов США в 2025 году и прогнозируется к росту до 7,81 млрд долларов США к 2030 году.

Какой среднегодовой темп роста (CAGR) ожидается для рынка до 2030 года?

Mordor Intelligence прогнозирует стабильный среднегодовой темп роста 4,13% на период 2025-2030 годов.

Какой хирургический подход в настоящее время занимает наибольшую долю?

Видео-ассистированная торакоскопическая хирургия (VATS) лидирует с долей 53,74%, хотя роботизированные процедуры набирают обороты быстрее всего.

Какой регион прогнозируется к наиболее быстрому росту?

Азиатско-Тихоокеанский регион настроен на расширение со среднегодовым темпом роста 5,83%, движимый быстрым принятием скрининга и модернизацией инфраструктуры здравоохранения.

Какую роль играют минимально инвазивные техники в росте рынка?

Минимально инвазивные операции уже занимают 55,32% доли рынка и продвигаются со среднегодовым темпом роста 5,22% благодаря более коротким временам восстановления и более низким показателям осложнений.

Как новые технологии формируют конкурентную динамику?

ИИ-визуализация, навигация в реальном времени и компактная робототехника смещают конкуренцию с одного только оборудования к интегрированным программно-сервисным экосистемам, поощряя поставщиков, которые сочетают точность с эффективностью рабочих процессов.

Последнее обновление страницы: