Размер и доля рынка обнаружения и предотвращения мошенничества (FDP)

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 58.69 Миллиардов долларов США |

| Размер Рынка (2030) | 146.96 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 20.15% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка обнаружения и предотвращения мошенничества (FDP) от Mordor Intelligence

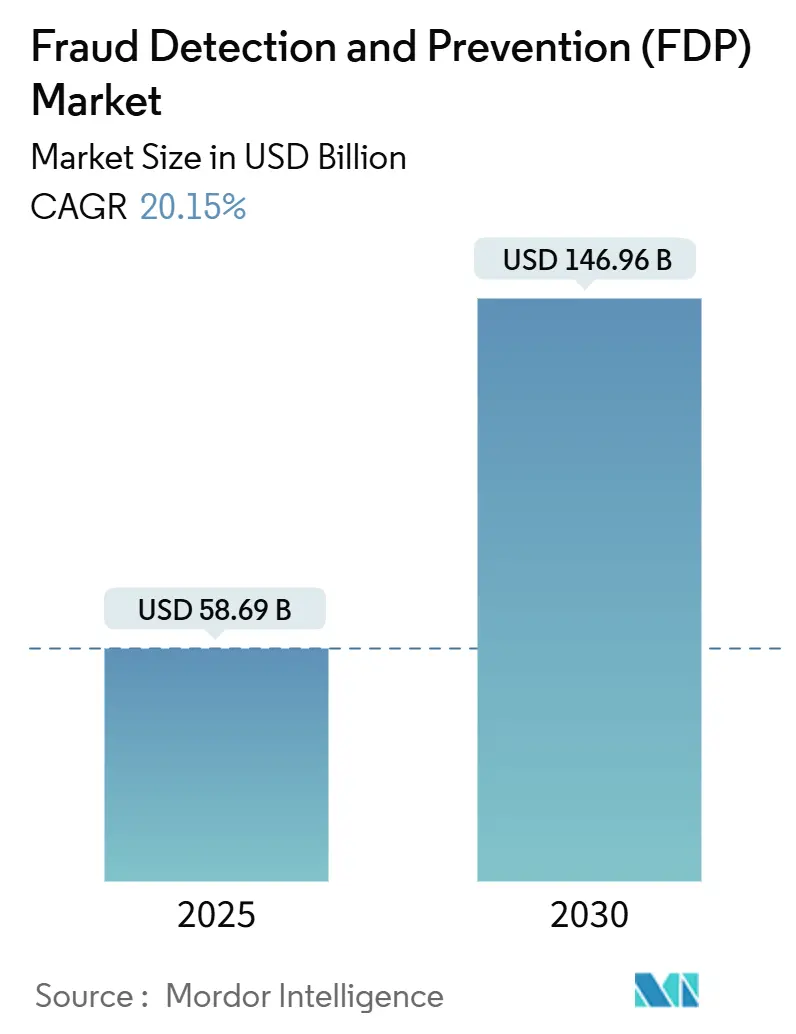

Рынок обнаружения и предотвращения мошенничества достиг 58,69 млрд долл. США в 2025 году и готов подняться до 146,96 млрд долл. США к 2030 году, что соответствует среднегодовому темпу роста 20,15%. Эта крутая траектория отражает всплеск дипфейк-мошенничества, синтетических личностей и других угроз, основанных на ИИ, которые перегружают устаревшие системы правил и повышают спрос на адаптивные средства защиты на основе машинного обучения. Регулятивный импульс, особенно европейские пакеты PSD3 и PSR, которые усиливают строгую аутентификацию клиентов (SCA) с 2026 года, ускоряет циклы обновления технологий, поскольку банки стремятся согласовать безопасность, соответствие требованиям и клиентский опыт в реальном времени. Рынок обнаружения и предотвращения мошенничества в различных странах подпитывается мобильными платежными привычками и такими законами, как Закон Филиппин о борьбе с мошенничеством с финансовыми счетами, который требует автоматизированного мониторинга в реальном времени. Усиливающееся мошенничество в цепочке поставок, о чем свидетельствуют трехзначные всплески мошенничества с поддельными компонентами, еще больше подчеркивает важность, поскольку организации теперь рассматривают безопасность как рычаг защиты доходов, а не просто как затраты на соответствие требованиям.

Ключевые выводы отчета

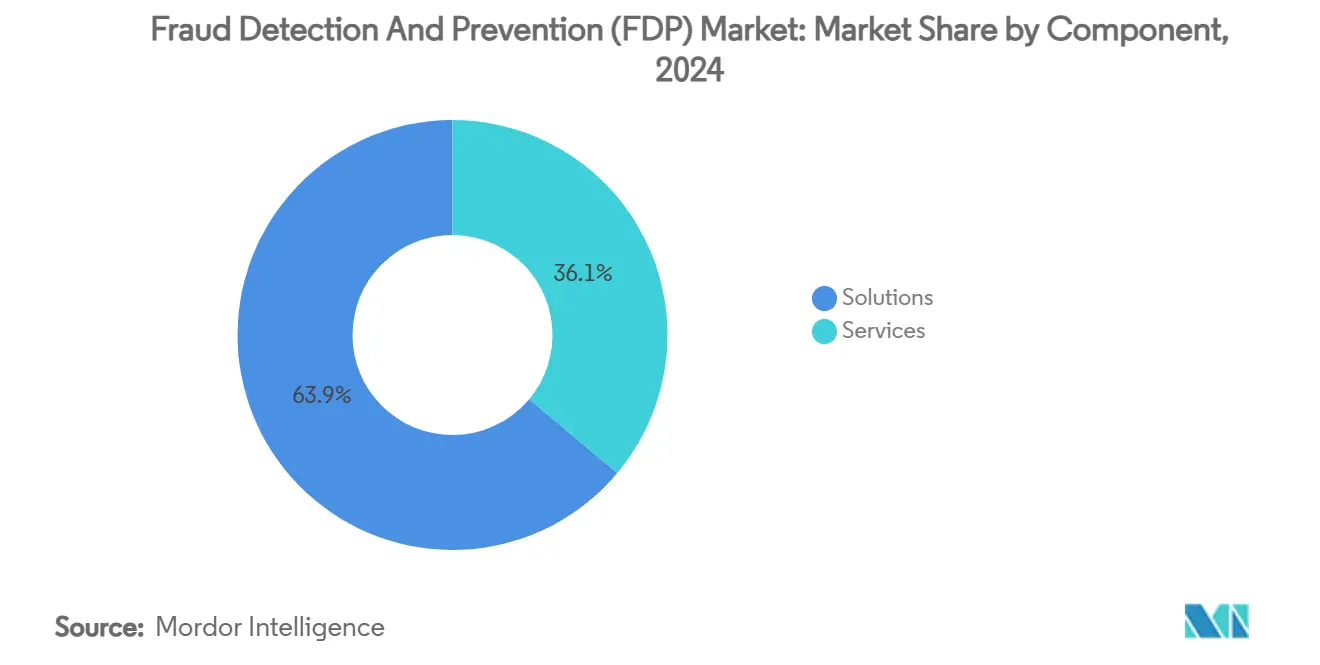

- По компонентам решения лидировали с 63,9% доли доходов в 2024 году, в то время как прогнозируется рост услуг со среднегодовым темпом роста 21,5% до 2030 года.

- По способу развертывания локальные решения захватили 56,1% доли рынка обнаружения и предотвращения мошенничества в 2024 году; прогнозируется расширение облачных развертываний со среднегодовым темпом роста 22,7% до 2030 года.

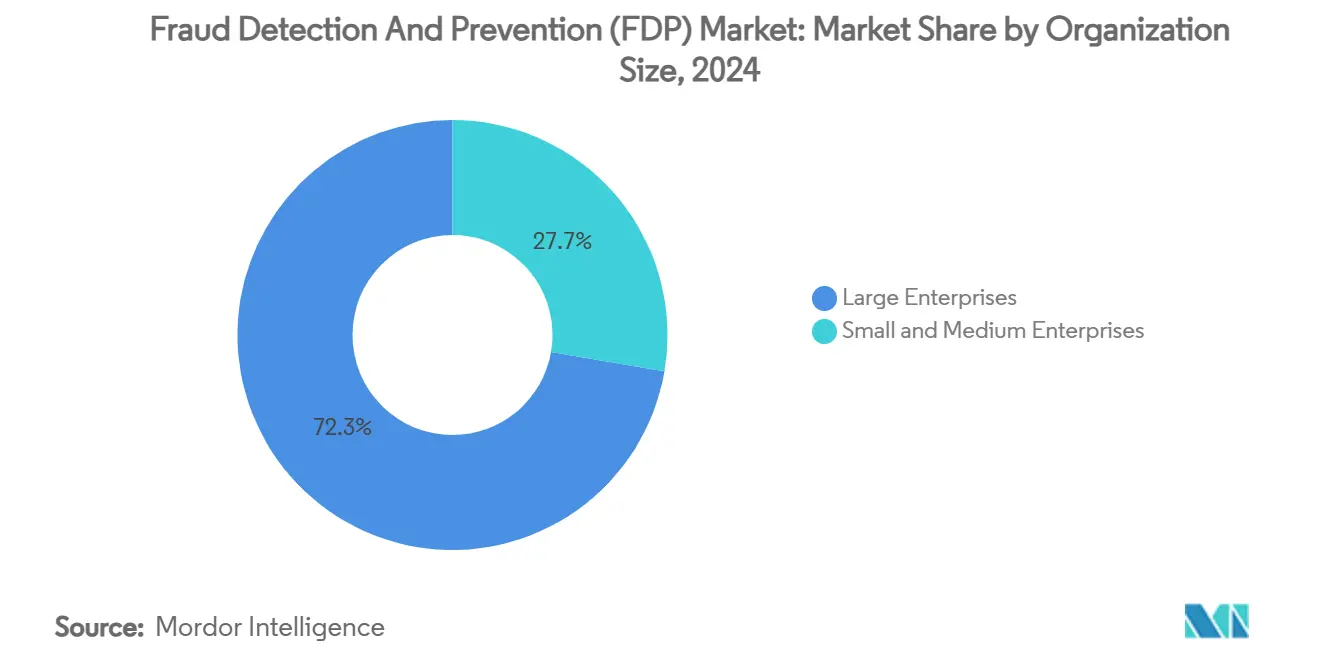

- По размеру организации крупные предприятия контролировали 72,3% рынка 2024 года, в то время как МСП продвигаются со среднегодовым темпом роста 21,9% до 2030 года.

- По отрасли конечного пользователя сегмент БФУС держал 32,6% доли доходов в 2024 году, а розничная торговля и электронная коммерция готовы к самому быстрому среднегодовому темпу роста 20,4% до 2030 года.

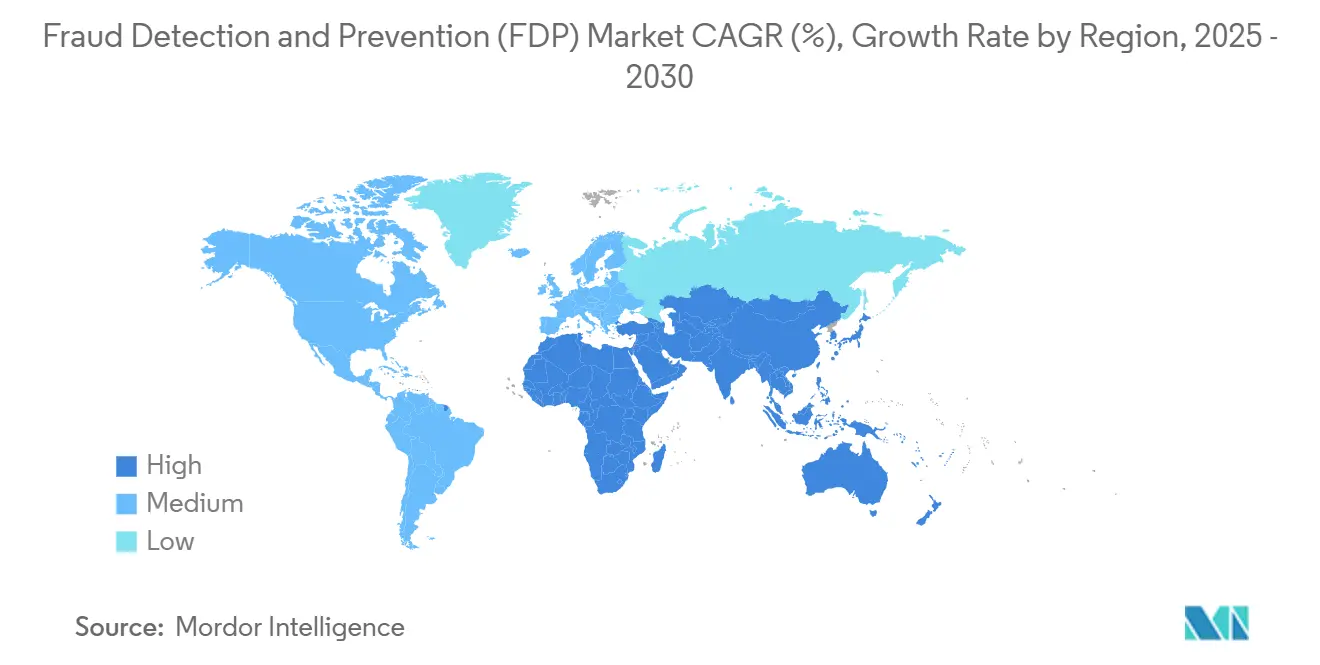

- Регионально Северная Америка сохранила 27,5% долю размера рынка обнаружения и предотвращения мошенничества 2024 года, в то время как Азиатско-Тихоокеанский регион является самым быстрорастущим регионом со среднегодовым темпом роста 20,1% до 2030 года.

Глобальные тенденции и инсайты рынка обнаружения и предотвращения мошенничества (FDP)

Анализ воздействия драйверов

| Драйвер | (~) % Воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Рост цифровых платежей и объемов электронной коммерции | +4.2% | Глобально, с лидерством Азиатско-Тихоокеанского региона в принятии | Средне срочный (2-4 года) |

| Строгое давление регулятивного соответствия | +3.8% | Европа и Северная Америка преимущественно | Кратко срочный (≤ 2 лет) |

| Аналитика на основе ИИ/МО, улучшающая точность обнаружения | +5.1% | Глобально, концентрируется в развитых рынках | Долго срочный (≥ 4 лет) |

| Токенизация и 3-D Secure 2.3, стимулирующие принятие | +2.3% | Европа и Северная Америка | Средне срочный (2-4 года) |

| Открытые банковские/мгновенные платежные рельсы, создающие новые векторы мошенничества | +2.8% | Европа, расширяющаяся в Азиатско-Тихоокеанский регион | Кратко срочный (≤ 2 лет) |

| Эскалация дипфейк-мошенничества с генеративным ИИ | +3.4% | Глобально, с наибольшим воздействием на финансовые центры | Кратко срочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Рост цифровых платежей и объемов электронной коммерции

Мобильные кошельки, QR-коды и бесконтактные карты теперь доминируют в процессах оформления заказов, расширяя поверхности атак, которые устаревшие системы не могут эффективно анализировать. Анализ отпечатков устройств и поведенческой биометрии в реальном времени стал поэтому обязательным для различения законных клиентов от ботов или скриптовых атак тестирования карт.[1]Ping Identity, From Friction to Trust: Rethinking Seamless Fraud Prevention,

pingidentity.comПотери от мошенничества в электронной коммерции достигли 48 млрд долл. США в 2023 году, с транзакциями card-not-present (CNP) в качестве главного виновника, толкая торговцев к облачным механизмам риска, которые оценивают транзакции за миллисекунды. Розничные платформы все чаще встраивают эти механизмы непосредственно в платежные шлюзы для сохранения скорости оформления заказа при снижении подверженности возвратным платежам. Поскольку цифровые потребители продолжают вытеснять трафик в магазинах, спрос на масштабируемое обнаружение, которое адаптируется к новым платежным форматам - таким как покупай-сейчас-плати-потом и мгновенные кредитные линии - усиливается во всех основных географических регионах.

Строгое давление регулятивного соответствия

Европейские капитальные ремонты PSD3 и PSR расширяют SCA за пределы двухфакторных учетных данных, включая обязательную верификацию имени получателя платежа и обмен данными о мошенничестве в реальном времени между финансовыми институтами. Поставщики, которые предоставляют единые платформы, охватывающие аутентификацию, аналитику и отчетность, получают преимущество, поскольку банки консолидируют точечные продукты для сдерживания накладных расходов на соответствие. Глобальный характер трансграничной торговли заставляет американские банки и PSP соответствовать европейским бенчмаркам SCA при обслуживании клиентов ЕС, фактически экспортируя более строгие стандарты по всему миру. Аналогичный импульс проявляется в Азиатско-Тихоокеанском регионе, где регуляторы в Сингапуре и Австралии связывают операционные лицензии с контролируемыми пороговыми значениями мошенничества. Соответствие требованиям таким образом сжимает временные рамки развертывания, толкая даже консервативные к рискам институты к облачным инфраструктурам, которые предлагают быстрые обновления правил и моделей без длительных циклов контроля изменений.

Аналитика на основе ИИ/МО, улучшающая точность обнаружения

Конвейеры машинного обучения теперь принимают решения о мошенничестве за миллисекунды, обучаясь на миллиардах транзакций для прогнозирования риска на уровнях пользователя, устройства и сети. JPMorgan Chase сообщает о скоростях обнаружения в 300 раз быстрее, чем устаревшие правила, и экономии 200 млн долл. США в год в операционных расходах после перехода на модели ИИ на основе поведения. Такие методы, как ансамблевое обучение и графовые нейронные сети, выявляют скрытые сети мулов и триангулируют подозрительные кластеры устройств. Наложения объяснимого ИИ предоставляют регуляторам нарративы важности признаков, удовлетворяя потребности аудита без замедления времени отклика. Вместе эти достижения вносят 5,1 процентных пункта в прогноз среднегодового темпа роста, делая адаптивную аналитику крупнейшим единственным двигателем долгосрочного роста для рынка обнаружения и предотвращения мошенничества.

Эскалация дипфейк-мошенничества с генеративным ИИ

Наборы инструментов с открытым исходным кодом для клонирования голоса и синтетических личностей резко сократили затраты и навыки, необходимые для выполнения высокоценных мошеннических схем социальной инженерии. Финансовые институты теперь сталкиваются с моделями 'мошенничество-как-услуга', которые арендуют ботов ИИ, способных обходить голосовую верификацию колл-центров или подделывать реалистичные фото-удостоверения. Контрмеры сосредоточены на обнаружении живости, многофакторной биометрии и непрерывных потоках аутентификации, которые оценивают микровыражения или фоновые аудио сигналы. Такие поставщики, как Thales, слоями применяют распознавание лиц, анализ голоса и поведенческую биометрию для различения подлинных пользователей от дипфейк-самозванцев.[2]Rob Eijbergen, "Deepfake Fraud: How Thales Combats Synthetic Biometric Attacks," Thales Group, thalesgroup.com По мере распространения атак предприятия признают устойчивую гонку вооружений, в которой способность обновлять модели обнаружения ежедневно становится конкурентной необходимостью.

Анализ воздействия ограничений

| Ограничение | (~) % Воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие показатели ложноположительных результатов, вредящие клиентскому опыту | -2.1% | Глобально, особенно затрагивая институты, ориентированные на цифровые технологии | Средне срочный (2-4 года) |

| Сложность интеграции с устаревшими системами | -1.8% | Северная Америка и Европа с устоявшейся банковской инфраструктурой | Долго срочный (≥ 4 лет) |

| Недостаток размеченных наборов данных для обучения моделей ИИ | -1.4% | Глобально, более выражено на развивающихся рынках | Долго срочный (≥ 4 лет) |

| Ограничения обмена данными в рамках правил конфиденциальности | -1.2% | Европа в рамках GDPR, расширяющаяся глобально | Средне срочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокие показатели ложноположительных результатов, вредящие клиентскому опыту

Чрезмерно чувствительные наборы правил могут помечать законные траты как подозрительные, запуская ручные проверки, которые останавливают ожидания мгновенных платежей. Опросы клиентов показывают, что две последовательно отклоненные подлинные транзакции утраивают вероятность смены банков в течение года. Современные механизмы ИИ уменьшают шум, профилируя индивидуальные ритмы трат, сезонные модели путешествий и предпочтения устройств, сокращая количество ложноположительных результатов до половины без ущерба для показателей поимки. [3]Cognizant, AI Machine Learning Fraud Detection,

cognizant.comТем не менее, переход к расчетам в реальном времени сжимает окна принятия решений до считанных секунд, не оставляя места для человеческого вмешательства. Институты поэтому более тщательно калибруют пороги риска, принимая незначительно более высокие потери от мошенничества по низкоценным товарам для защиты общих метрик конверсии и удовлетворенности.

Сложность интеграции с устаревшими системами

Платформы основного банковского дела на основе мэйнфреймов часто не имеют стандартизированных API или обладают фрагментированными схемами данных, которые препятствуют аналитике в реальном времени. Проекты по прикреплению современных слоев обнаружения к этим ядрам могут превысить бюджеты и растянуться на 18 месяцев, в течение которых институты должны поддерживать параллельные стеки для регулятивной непрерывности. Недостатки качества данных - отсутствующие поля, несогласованные временные метки, дублирующиеся клиентские аккаунты - подрывают точность моделей и раздувают рабочие нагрузки по инженерии признаков. Хотя контейнеризированные, облачные механизмы мошенничества обещают более быстрые развертывания, многие крупные банки выбирают гибридные архитектуры, которые сохраняют конфиденциальные записи локально, но передают токенизированные потоки в облако для обучения моделей. Конкурентно это торможение интеграции открывает пространство для только цифровых претендентов, которые развертывают plug-and-play средства защиты от мошенничества за недели, размывая долю действующих игроков в определенных продуктовых нишах.

Анализ сегментов

По компонентам: Решения лидируют, в то время как услуги ускоряются

Решения удерживают 63,9% размера рынка обнаружения и предотвращения мошенничества, подчеркивая основополагающую роль аналитических механизмов, модулей аутентификации и панелей исследователей. Поставщики совершенствуют библиотеки правил с адаптивным машинным обучением, позволяя финансовым институтам поглощать терабайты поведенческих данных в день и реагировать на свежие сигнатуры атак почти в реальном времени. Доходы от решений также отражают модули регулятивной отчетности, которые преобразуют данные обнаружения в готовые к аудиту форматы, позволяя офицерам по рискам удовлетворять экзамены PSD3, GDPR или OCC без отдельного инструментария.

Услуги, хотя и меньше, расширяются со среднегодовым темпом роста 21,5%, поскольку советы директоров делегируют круглосуточный мониторинг специалистам по управляемой безопасности, которые предоставляют калиброванные модели, курируемые глобальные потоки угроз и постинцидентную судебную экспертизу. Нехватка талантов в науке о данных и кибер-операциях повышает привлекательность контрактов на основе результатов, которые гарантируют SLA по показателям обнаружения. Параллельно консультирование обволакивает развертывания решений для перепроектирования потоков KYC, оптимизации триажа оповещений и рационализации разрешения споров. Ожидается, что эта конвергенция технологий и экспертизы поднимет услуги до почти одной трети доходов 2030 года, укрепляя их стратегическое положение в более широком рынке обнаружения и предотвращения мошенничества.

По способу развертывания: Облачная трансформация ускоряется

Локальные установки сохранили 56,1% доходов 2024 года, поскольку банки первого уровня использовали потопленную инфраструктуру и соответствовали законам о резидентности данных, обрабатывая PII в своих собственных дата-центрах. Эти фирмы предпочитают гибридные паттерны, которые перемещают обучение моделей в облако, но сохраняют производственные узлы скоринга в частных кластерах для минимизации задержки. При таких архитектурах задержка против мошенничества остается ниже 10 миллисекунд даже при пиковых объемах праздников.

Облачные платформы, однако, опережают всех остальных со среднегодовым темпом роста 22,7% и быстро сузят разрыв в долях. Подписочные цены выравнивают лицензионные сборы с ростом транзакций, позволяя кредиторам среднего уровня и финтехам избегать капитальных затрат. Ведущие поставщики теперь предварительно упаковывают инструментальные цепочки непрерывного развертывания, которые обновляют модели обнаружения несколько раз в неделю, сокращая окна воздействия на новые мошенничества. Продвинутое шифрование и конфиденциальные вычислительные зоны адресуют оставшиеся опасения суверенитета, в то время как сертификации типа ISO 27001 и SOC 2 успокаивают аудиторов. Эти преимущества коллективно устанавливают облако как будущий по умолчанию для рынка обнаружения и предотвращения мошенничества.

По размеру организации: Принятие МСП растет несмотря на доминирование предприятий

Крупные предприятия составили 72,3% доходов 2024 года, отражая большие объемы транзакций, сложные поверхности мошенничества и многоюрисдикционные бремена соответствия. Их стратегия обычно накладывает поведенческую аналитику поверх скрининга транзакций, разведки устройств и консорциумных данных, с выделенными командами охоты на угрозы, настраивающими пороги ежедневно. Результирующая позиция глубокой обороны укрепляет влияние расходов предприятий и продолжает привязывать дорожные карты поставщиков к масштабу и конфигурируемости.

МСП, хотя и меньше в абсолютных долларах, растут быстрее всего со среднегодовым темпом роста 21,9%, потому что облачная доставка устраняет необходимость в собственном таланте науки о данных или шестизначных лицензионных обязательствах. API plug-and-play от таких поставщиков, как PayPal's Braintree, вводят модели ИИ непосредственно в платежные рабочие процессы, помечая подозрительные заказы до завершения авторизации. Многие торговцы среднего размера теперь присоединяются к консорциумам разделения рисков, которые объединяют анонимизированные сигналы десятков тысяч коллег, давая им видимость больших банков без владения озером данных. В результате МСП поднимут общий рынок обнаружения и предотвращения мошенничества, расширив его клиентскую базу за пределы традиционного банковского сегмента.

По отрасли конечного пользователя: БФУС лидирует, в то время как розничная торговля ускоряется

Вертикаль БФУС генерировала 32,6% от общих доходов в 2024 году, подкрепленная строгими надзорными ожиданиями и прямым денежным воздействием. Банки сталкиваются со слоистыми угрозами - синтетическими ID при открытии счетов, сетями мулов в P2P-переводах и голосово-клонированными запросами в колл-центрах - что требует многофакторной защиты в реальном времени. Инвестиции также нацелены на трансграничные паттерны отмывания денег, выравниваясь с руководящими принципами FATF и укрепляя риск-ориентированные AML-скоринги для высокорисковых коридоров.

Розничная торговля и электронная коммерция, показывающие среднегодовой темп роста 20,4%, капитализируют на растущих онлайн-объемах и липком репутационном вреде от возвратных платежей. Торговцы интегрируют механизмы мошенничества ИИ внутри страниц оформления заказа, используя телеметрию устройств, срок действия электронной почты и исторические данные корзины для достижения одобрений за долю секунды. Токенизированные кошельки и протоколы 3-D Secure 2.3 снижают трение на низкорисковом трафике, но эскалируют скрининг для атипичных географий или значений заказов. Аналогичный импульс проявляется в выдаче грантов государственного сектора, адъюдикации заявлений здравоохранения и коммунальных услуг умных сетей, каждая из которых использует тот же основной аналитический ядро, адаптированное к доменно-специфическим полям данных. Коллективно эти секторы расширяют адресуемый рынок обнаружения и предотвращения мошенничества, диверсифицируя случаи использования за пределы традиционных финансовых транзакций.

Географический анализ

Северная Америка генерировала наибольший региональный кусок в 27,5% доходов 2024 года, поддерживаемый ранним принятием облака, сложным обменом разведданными об угрозах и крупными технологическими бюджетами. Федеральные агентства, такие как Министерство финансов США, возместили 1 млрд долл. США от мошенничества с чеками в течение 2024 финансового года после развертывания обнаружения аномалий на основе ИИ, сигнализируя о валидации государственного сектора, которая далее стимулирует принятие частным сектором. Американские карточные сети также выступают за предавторизационное скоринг на основе ИИ для сдерживания CNP-возвратных платежей, встраивая логику мошенничества непосредственно в платежные рельсы. Канадские банки сотрудничают в совместном консорциуме для борьбы с возникающим мошенничеством на рельсах реального времени, демонстрируя региональное сотрудничество по обмену сигналами.

Европа следует с быстрым регулятивным расширением, поскольку PSD3 и PSR вводят обязательное сопоставление имен получателей платежей и потоки рисков в реальном времени. Ограничения GDPR стимулируют инновации в федеративном обучении с сохранением конфиденциальности, позволяя банкам обучать межбанковские модели без передачи сырых данных. Телекоммуникационные операторы должны фильтровать поддельные звонки и вредоносные SMS в рамках новых обновлений eIDAS, расширяя рынок обнаружения и предотвращения мошенничества в телекоммуникационную инфраструктуру. Такие страны, как Испания, налагают штрафы в размере 2 млн евро (2,35 млн долл. США) на операторов связи, которые не могут внедрить эти меры, встраивая требования безопасности глубоко в операционные лицензии.

Азиатско-Тихоокеанский регион записывает самый быстрый среднегодовой темп роста 20,1%, ведомый высоким проникновением мобильных платежей и фрагментированной местностью соответствия, которая заставляет поставщиков предлагать конфигурируемые механизмы политик. Закон Филиппин о борьбе с мошенничеством с финансовыми счетами принуждает системы мошенничества, масштабированные по размеру института, в то время как RBI Индии требует мониторинга транзакций на основе ИИ для мгновенных платежей UPI. Материковый Китай пилотирует аналитику коррупции ИИ на распределениях социального обеспечения, доказывая применимость за пределами финтех в надзор государственных фондов. Вместе эти динамики усиливают региональный спрос на гибкие решения реального времени, повышая весовое значение APAC в глобальном рынке обнаружения и предотвращения мошенничества.

Конкурентная среда

Матрица поставщиков остается умеренно фрагментированной, с топ-поставщиками, совместно контролирующими менее половины глобальных доходов. Дифференциация технологий поворачивается на объяснимости моделей, широте консорциумных данных и гибкости развертывания, а не на паритете функций. IBM, Oracle и Microsoft встраивают микросервисы мошенничества в более широкие облачные стеки, используя кросс-продуктовые синергии для заблокирования корпоративных аккаунтов. Специализированные игроки - FICO, Feedzai и Sift - толкают точность обнаружения, объединяя графовую аналитику с сетевыми поведенческими сигнатурами.

Импульс M&A интенсифицировался в 2024-2025 годах. Worldpay приобрела нативную ИИ Ravelin для обогащения конвейеров скоринга рисков электронной коммерции, нацеливаясь на быстрое подключение торговцев и более низкие коэффициенты возвратных платежей. Chainalysis купила Alterya для внедрения контроля мошенничества KYC в реальном времени в свой пакет мониторинга блокчейна, соединяя соответствие фиата и крипто. Альянсы поставщиков размножаются: Oscilar связывается с SentiLink, Socure и Jumio для вязания проверок идентичности подключения с поведенческим наблюдением после входа, представляя банкам доступ к одному API через жизненный цикл клиента.

Модели управляемых услуг набирают почву, поскольку клиенты ищут операции под ключ и курируемые потоки угроз. Поставщики теперь укомплектовывают круглосуточные SOC, которые триажируют оповещения, доставляют еженедельную настройку и предоставляют исполнительные панели, суммирующие предотвращенные потери. Облачный дизайн стал базовым; отстающие, все еще полагающиеся на статические правила, испытывают отток к конкурентам следующего поколения. В течение прогнозного горизонта стратегические партнерства и приобретения ИИ-талантов останутся основными рычагами для прироста доли рынка в рынке обнаружения и предотвращения мошенничества.

Лидеры отрасли обнаружения и предотвращения мошенничества (FDP)

-

SAP SE

-

IBM Corporation

-

SAS Institute Inc.

-

ACI Worldwide Inc.

-

Fiserv Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Февраль 2025: Worldpay приобрела Ravelin для усиления предотвращения мошенничества в электронной коммерции на основе ИИ и ускорения роста торговцев.

- Февраль 2025: Oscilar заключила партнерство с SentiLink для интеграции скоринга цифровой идентичности с управлением рисками транзакций в реальном времени, нацеливаясь на сокращение ложноположительных результатов.

- Январь 2025: Chainalysis приобрела Alterya, добавляя проактивную защиту от мошенничества во время KYC и живых платежей.

- Январь 2025: LexisNexis Risk Solutions купила IDVerse для укрепления защиты от дипфейков через продвинутые тесты живости биометрии.

- Декабрь 2024: Oscilar и Jumio объявили о союзе, объединяющем скоринг рисков ИИ с верификацией документов в цифровом подключении.

Область глобального отчета по рынку обнаружения и предотвращения мошенничества (FDP)

Рынок обнаружения и предотвращения мошенничества определяется доходами, генерируемыми от продажи решений обнаружения и предотвращения мошенничества, предлагаемых различными игроками рынка. Тенденции рынка оцениваются путем анализа инвестиционного трека в решения против мошенничества.

Рынок обнаружения и предотвращения мошенничества сегментирован по решениям (аналитика мошенничества, аутентификация, отчетность, визуализация, решения управления, рисков и соответствия (GRC)), по масштабу конечного пользователя (малый масштаб, средний масштаб, крупный масштаб), типу мошенничества (внутреннее, внешнее), отрасли конечного пользователя (БФУС, розничная торговля, IT и телеком, здравоохранение, энергетика и электроэнергия, производство и другие отрасли конечного пользователя), и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка). Размер рынка и прогнозы предоставляются в стоимостном выражении (USD) для всех вышеперечисленных сегментов.

| Решения | Аналитика мошенничества |

| Аутентификация | |

| Отчетность | |

| Визуализация | |

| Другие | |

| Услуги |

| Облако |

| Локально |

| Малые и средние предприятия |

| Крупные предприятия |

| БФУС |

| Розничная торговля и электронная коммерция |

| IT и телеком |

| Здравоохранение |

| Энергетика и коммунальные услуги |

| Производство |

| Правительство и государственный сектор |

| Другие |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Южная Корея | ||

| Индия | ||

| Австралия | ||

| Остальная Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Египет | ||

| Остальная Африка | ||

| По компонентам | Решения | Аналитика мошенничества | |

| Аутентификация | |||

| Отчетность | |||

| Визуализация | |||

| Другие | |||

| Услуги | |||

| По способу развертывания | Облако | ||

| Локально | |||

| По размеру организации | Малые и средние предприятия | ||

| Крупные предприятия | |||

| По отрасли конечного пользователя | БФУС | ||

| Розничная торговля и электронная коммерция | |||

| IT и телеком | |||

| Здравоохранение | |||

| Энергетика и коммунальные услуги | |||

| Производство | |||

| Правительство и государственный сектор | |||

| Другие | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

| Европа | Великобритания | ||

| Германия | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Южная Корея | |||

| Индия | |||

| Австралия | |||

| Остальная Азиатско-Тихоокеанский регион | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Египет | |||

| Остальная Африка | |||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка обнаружения и предотвращения мошенничества?

Рынок оценивается в 58,69 млрд долл. США в 2025 году и находится на пути к достижению 146,96 млрд долл. США к 2030 году.

Какой регион растет быстрее всего?

Прогнозируется, что Азиатско-Тихоокеанский регион будет расти со среднегодовым темпом роста 20,1%, опережая все другие регионы благодаря быстрому принятию мобильных платежей и новым регулятивным мандатам.

Почему услуги опережают решения в росте?

Организации сталкиваются с нехваткой талантов и сложными ландшафтами угроз, поэтому они обращаются к услугам управляемой безопасности, которые обеспечивают круглосуточный мониторинг и экспертную настройку моделей, производя среднегодовой темп роста 21,5% для сегмента услуг.

Какая отрасль лидирует в принятии?

Банковские, финансовые услуги и страхование занимают наибольшую долю в 32,6% из-за прямого денежного воздействия и строгих обязательств соответствия.

Как дипфейки влияют на стратегии предотвращения мошенничества?

Инструменты генеративного ИИ позволяют клонировать голоса и создавать синтетические ID, побуждая институты развертывать обнаружение живости, многофакторную биометрию и объяснимые модели ИИ, способные к адаптации в реальном времени.

Последнее обновление страницы: