Размер и доля рынка систем сбора данных

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 3.33 Миллиардов долларов США |

| Размер Рынка (2030) | 4.56 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.49% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка систем сбора данных от Mordor Intelligence

Размер рынка систем сбора данных оценивался в 3,33 млрд долларов США в 2025 году, и прогнозируется его рост до 4,56 млрд долларов США к 2030 году при среднегодовом темпе роста 6,49%. Аппаратные платформы продолжали доминировать, поскольку лаборатории, заводы и испытательные стенды полагались на проверенные цепочки от датчиков до оцифровщиков, однако расходы постоянно смещались в сторону программно-определяемых архитектур, которые продлевали срок службы оборудования и улучшали конфигурируемость каналов.[1]National Instruments, "Data Acquisition (DAQ) Systems, Devices & Software," ni.com Быстрая электрификация транспортных средств, растущие инвестиции в аккумуляторные гигафабрики и внедрение сетей, чувствительных ко времени (TSN), подняли технические требования к точности измерений и коррелированным по времени потокам данных по тысячам каналов. Беспроводные интерфейсы быстро расширялись, поскольку инженеры отдавали приоритет гибкости установки в суровых или мобильных условиях, в то время как периферийная аналитика снижала задержки и сокращала нагрузки на хост-компьютеры при развертывании прогнозного обслуживания в производственных центрах Азиатско-Тихоокеанского региона. На региональном уровне Северная Америка сохранила лидерство благодаря своей глубокой инфраструктуре испытаний в аэрокосмической и оборонной отраслях, тогда как Азиатско-Тихоокеанский регион стал самой быстрорастущей ареной на фоне бума полупроводниковых и электромобильных центров. Конкурентная интенсивность возросла, поскольку специализированные программные фирмы вошли на рынок с готовыми к облачным вычислениям аналитическими стеками, побуждая существующих поставщиков оборудования объединять интегрированные экосистемы, а не отдельные устройства.

Ключевые выводы отчета

- По предложениям аппаратное обеспечение занимало 70,5% доли рынка систем сбора данных в 2024 году, в то время как программные решения, по прогнозам, будут расти со среднегодовым темпом роста 9,5% до 2030 года.

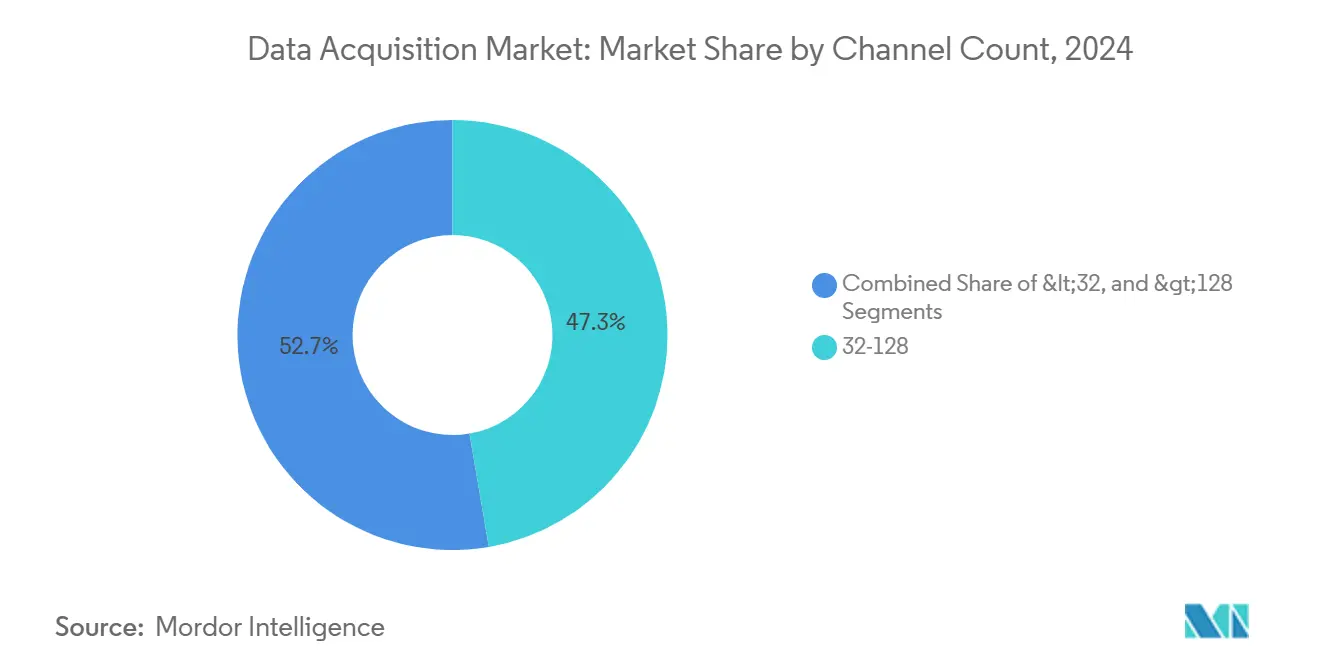

- По количеству каналов сегмент 32-128 каналов лидировал с 47,3% доли выручки в 2024 году; системы свыше 128 каналов, по прогнозам, будут расти со среднегодовым темпом роста 8,8% до 2030 года.

- По скорости выборки низкоскоростные устройства (≤100 kS/s) составляли 62,4% размера рынка систем сбора данных в 2024 году, тогда как высокоскоростные системы развиваются со среднегодовым темпом роста 10,1%.

- По интерфейсу USB доминировал с долей 40,3% в 2024 году, в то время как беспроводные узлы готовы расти на 11,4% в год до 2030 года.

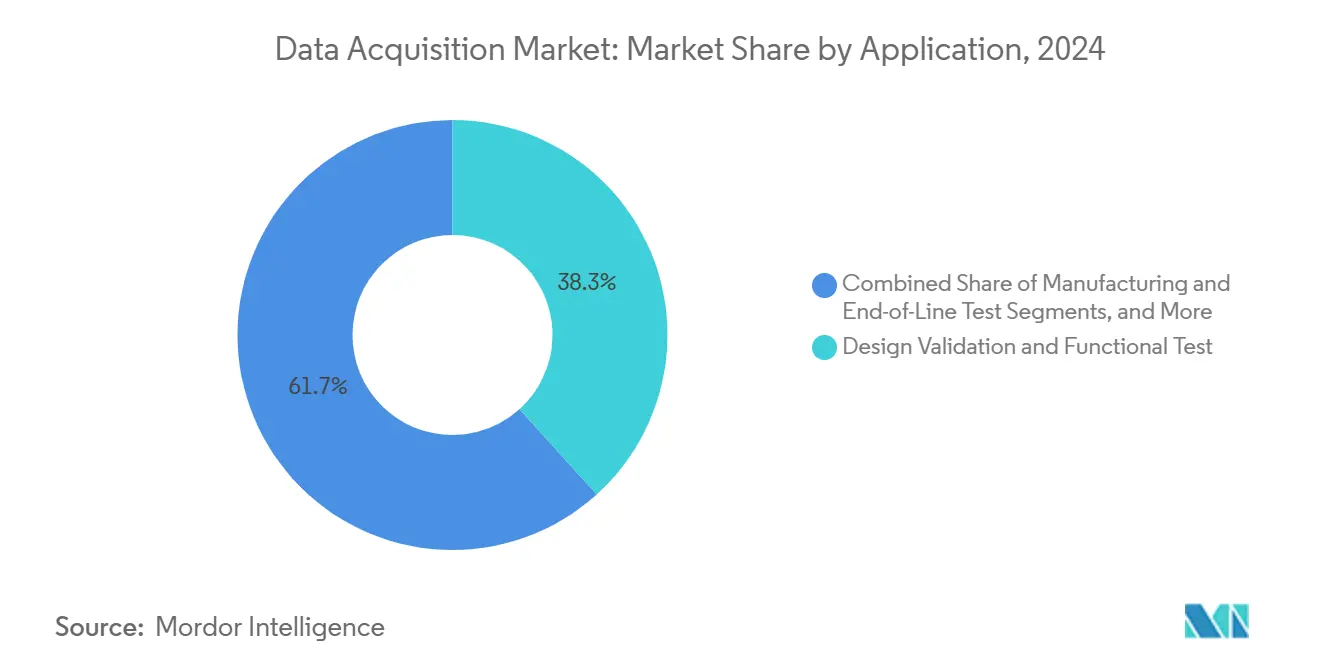

- По применению валидация проектирования и функциональное тестирование заняли 38,3% доли рынка систем сбора данных в 2024 году; мониторинг состояния активов показывает наивысший ожидаемый среднегодовой темп роста 12,2% до 2030 года.

- По конечной отрасли автомобильная и электромобильная отрасли лидировали с долей 19,1% в 2024 году, тогда как аэрокосмическая и оборонная отрасль, по прогнозам, зарегистрирует среднегодовой темп роста 10,5% до 2030 года.

Тенденции и аналитика глобального рынка систем сбора данных

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущее внедрение сетей, чувствительных ко времени (TSN), в архитектурах систем сбора данных | +1.5% | Глобально, раннее внедрение в Северной Америке и Европе | Среднесрочная перспектива (2-4 года) |

| Периферийное развертывание систем сбора данных ускоряет прогнозное обслуживание в производстве Азиатско-Тихоокеанского региона | +1.2% | Центр Азиатско-Тихоокеанского региона; глобальное распространение | Краткосрочная перспектива (≤ 2 лет) |

| Быстрая интеграция систем сбора данных с цифровыми двойниками в автомобильных испытательных стендах | +1.1% | Северная Америка, Европа и передовые азиатские автомобильные кластеры | Среднесрочная перспектива (2-4 года) |

| Спрос на системы сбора данных с высоким количеством каналов в аккумуляторных гигафабриках | +0.9% | Китай, Европа, Северная Америка | Краткосрочная перспектива (≤ 2 лет) |

| Внедрение защищенных модульных систем сбора данных для космических стартовых площадок | +0.8% | Северная Америка, Европа и развивающиеся космические экономики | Долгосрочная перспектива (≥ 4 лет) |

| Распространение низкостоимостных USB-систем сбора данных в профессиональных STEM-программах | +0.7% | Глобально; фокус на развивающихся экономиках | Среднесрочная перспектива (2-4 года) |

| Источник: Mordor Intelligence | |||

Сети, чувствительные ко времени, открывают детерминированный Ethernet

Развертывания TSN сократили ошибки синхронизации до субмикросекундного уровня и устранили дорогостоящее выделенное оборудование синхронизации, сократив общие системные расходы на 15-20% для испытаний ракет, спутников и высокоскоростных машин. Ранние последователи в аэрокосмической отрасли сообщили о повышении точности измерений на 40%, что позволило инженерам консолидировать ранее отдельные аналоговые, цифровые и временные шины внутри одной защищенной сети. OEM-производители, которые встроили TSN-коммутаторы непосредственно в узлы датчиков, поставляли готовые, плотно синхронизированные стойки, готовые для plug-and-play расширения лабораторий.

Периферийные системы сбора данных преобразовали прогнозное обслуживание

Алгоритмы машинного обучения, перенесенные на периферию измерений, сократили задержку обнаружения аномалий с секунд до миллисекунд, останавливая неисправности фотолитографии полупроводников, которые исторически стоили до 100 000 долларов США за час простоя. Южнокорейские заводы зафиксировали снижение неожиданных остановок на 38% после установки датчиков вибрации, акустических и тепловых датчиков, подключенных к встроенным процессорам, которые выполняли локальные процедуры FFT и обнаружения огибающих, передавая в облако только отмеченные события. Модель сократила расходы на пропускную способность и защитила собственные данные процессов за локальными брандмауэрами.

Интеграция с цифровыми двойниками изменила автомобильную валидацию

Связывание высокоточных потоков систем сбора данных с физическими двойниками позволило автопроизводителям сократить физические прототипы на 30-40% и уменьшить циклы валидации силовых установок с 18 до 12 месяцев. Алгоритмы управления аккумуляторами выполняли тысячи синтетических сценариев вождения без ограничений hardware-in-loop, в то время как синхронизированные данные датчиков поддерживали точность двойников по напряжению, току и тепловым характеристикам. Поставщики поспешили предложить плагины, которые направляют гигабайты необработанных данных измерений в минуту в среды совместного моделирования, такие как MATLAB или Siemens Simcenter.[2]MathWorks, "Data Acquisition Toolbox," mathworks.com

Взрыв каналов гигафабрик привел к высокоплотным архитектурам

Аккумуляторные заводы потребовали >10 000 синхронных каналов с точностью 0,1% между элементами во время формирования и старения. Поставщики ответили модульными 16-слотовыми рамами и распределенными узлами АЦП, которые сократили прокладку кабелей, смягчили электромагнитные помехи и записывали терабайтные наборы данных на массивы NVMe в реальном времени. Конструкция защитила производственную выходность, отмечая дрейфы сопротивления в микроомах, невидимые для устаревших 100-канальных установок, поддерживая безопасное внедрение высоконикелевых химических составов для дальнобойных электромобилей.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Капиталоемкая миграция с устаревших PCI на платформы PXIe | -0.9% | Глобально, наивысшая в регионах с ограниченным бюджетом | Среднесрочная перспектива (2-4 года) |

| Ограниченные стандарты совместимости между проприетарными протоколами систем сбора данных поставщиков | -0.8% | Глобально, наибольшее влияние на многопоставщические площадки | Среднесрочная перспектива (2-4 года) |

| Расходы на соответствие управлению данными в многострановых аэрокосмических испытаниях | -0.7% | Северная Америка и Европа | Долгосрочная перспектива (≥ 4 лет) |

| Нехватка инженеров-испытателей, знающих системы сбора данных, в быстрорастущих кластерах электромобилей | -0.6% | Развивающиеся центры электромобилей | Краткосрочная перспектива (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Обновление до PXIe растянуло капитальные бюджеты

Замена устаревших стоек PCI на шасси PXIe часто превышала 250 000 долларов США на объект после подсчета переписывания программного обеспечения, модернизации приспособлений и переобучения персонала. Многие университеты и лаборатории малого и среднего бизнеса эксплуатировали параллельные системы в течение шести месяцев для защиты графиков сертификации, эффективно удваивая накладные расходы на обслуживание во время окон переключения. Следовательно, некоторые учреждения отложили обновления, рискуя устареванием и ограниченной поддержкой драйверов для новых операционных систем.

Заблокированные поставщиком протоколы затруднили многосайтовую интеграцию

Проприетарные управляющие стеки увеличили расходы на интеграцию на 25-40%, когда автопроизводители и аэрокосмические подрядчики комбинировали вибрационные встряхиватели одного бренда с высокоскоростными оцифровщиками другого. Команды прибегали к пользовательскому промежуточному ПО или рабочим процессам экспорта CSV, которые подрывали циклы обратной связи в реальном времени. Хотя инициатива OpenDAQ стремилась стандартизировать обнаружение и метаданные, только 20% устройств, отгруженных в 2025 году, поддерживали нейтральную базовую линию поставщика, продлевая головные боли с изолированными данными.

Сегментный анализ

По количеству каналов: высокоплотные архитектуры поддерживают сложные тесты

Класс 32-128 каналов захватил 47,3% доли рынка систем сбора данных в 2024 году. Лаборатории предпочитали эту золотую середину, поскольку она балансировала масштабируемость с управляемой прокладкой кабелей, подходя для многоосевых вибрационных, прочностных и EMI оценок. Развертывания гигафабрик, однако, катапультировали стойки, превышающие 128 каналов, до среднегодового темпа роста 8,8%. Линии формирования аккумуляторных элементов сшивали сотни 32-канальных карт в связанные оптоволокном острова для мониторинга напряжения и температуры по 10 000 узлам, обеспечивая обнаружение теплового разгона с допуском 0,1%.[3]Hioki, "Battery Industries & Solutions," hioki.com

Спрос на распределенные архитектуры изменил дизайн оборудования. Поставщики приняли схемы подключения "узел-на-стойку", встраивая АЦП близко к датчикам для сокращения потерь целостности сигнала. Меньшие (<32 канальные) коробки все еще процветали внутри образовательных лабораторий и портативных полевых комплектов, однако их общая доля упала, поскольку валидация продуктов расширила широту и глубину. В течение прогнозного периода поставщики, объединяющие прошивку автообнаружения и задние панели горячей замены, лучше всего позиционированы для использования всплеска плотности каналов на рынке систем сбора данных.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По предложению: программный интеллект повышает полезность оборудования

Аппаратное обеспечение составляло 70,5% рынка систем сбора данных в 2024 году, однако доходы от программного обеспечения росли здоровым темпом 9,5%, поскольку пользователи лицензировали аналитические стеки, которые внедряли алгоритмы машинного обучения прямо в ресурсы FPGA. Включение библиотек DSP с перетаскиванием позволило инженерам фильтровать, передискретизировать и отслеживать тенденции данных на карте, сократив циклы хост-процессора на 70%.

Сервисные линии также расширились. Аэрокосмические подрядчики передали проекты системной интеграции, охватывающие выбор датчиков, компоновку стоек и настройку API, профессиональным сервисным подразделениям поставщиков. Сдвиг подтолкнул унаследованные фирмы только аппаратного обеспечения к переходу к ориентированным на подписку программным модулям, обеспечивающим обновления непрерывного развертывания. Со временем ценность мигрировала от функций уровня платы к конфигурируемым IP-ядрам, закрепляя программное обеспечение как точку поворота для дифференциации на рынке систем сбора данных.

По скорости выборки: захват переходных процессов стимулирует внедрение высокоскоростных систем

Низкоскоростные конфигурации (≤100 kS/s) командовали 62,4% размера рынка систем сбора данных в 2024 году, выполняя экологические и технологические ниши. Высокоскоростные (>100 kS/s) установки, однако, продвигались со среднегодовым темпом роста 10,1%, отвечая на двухимпульсное тестирование силовых полупроводников, ультразвуковое обнаружение дефектов и ударные события миллисекундного масштаба.

Ценовая эрозия ускорила внедрение. Оцифровщики с частотой один миллион выборок в секунду, которые стоили 20 000 долларов США в 2020 году, продавались в розницу около 5000 долларов США в 2025 году, открывая университетские и промышленные бюджеты среднего уровня. OEM-производители ветряных турбин использовали эту способность для отслеживания резонансных сигнатур лопастей, прогнозируя усталость до начала трещин и продлевая срок службы турбин на 20%. Учитывая растущий спрос на инверторы электромобилей на 800 В и устройства GaN, высокоскоростные отгрузки будут продолжать опережать общий рынок систем сбора данных.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По интерфейсу: беспроводные узлы переписывают экономику развертывания

USB все еще лидировал с долей 40,3% в 2024 году благодаря простоте plug-and-go, однако беспроводные конечные точки росли на 11,4% ежегодно, стирая многие ограничения физических площадок. Органы здоровья мостов закрепили батарейные узлы под палубными плитами, которые транслировали спектры нагрузки в течение месяцев без обслуживания, обходя дорогостоящие закрытия полос.

Оптимизированные по мощности радиоустройства и удаленные обновления прошивки увеличили жизненные циклы свыше пяти лет, удовлетворяя разработчиков морских ветряных установок, которые не могут обслуживать гондолы ежедневно. Между тем, шасси PXI на основе PCIe сохранили свою нишу в радарных, 5G и RF векторно-сигнальных аналитических стендах, где пропускная способность гигабит в секунду оставалась неподлежащей обсуждению. По мере распространения сенсорных сетей гибридные ячеистые топологии, смешивающие Wi-Fi, суб-ГГц и протоколы на основе временных слотов, будут доминировать на рынке систем сбора данных.

По применению: прогнозное обслуживание изменяет расходы

Валидация проектирования и функциональное тестирование сохранили долю 38,3% в 2024 году, поскольку каждая новая трансмиссия, привод или печатная плата проходили исчерпывающие лабораторные циклы перед запуском. Мониторинг состояния активов, однако, готов к среднегодовому темпу роста 12,2%, поскольку заводы преследуют сокращения незапланированных простоев на 50%. Библиотеки роликовых подшипников, обученные на исторических вибрационных сигнатурах, питали AI-агентов, которые автоматически эскалировали, когда энергии огибающих пересекали изученные пороги, сокращая расходы на обслуживание на 10-40%.

Тестеры конца линии в полупроводниковых фабриках инструментировали 100% чипов, а не статистические выборки, сокращая полевые отказы на 90%. Случаи использования полевых и лабораторных исследований и разработок также эволюционировали; исследователи направляли высокоразрешающие потоки систем сбора данных в облачные GPU для запусков Монте-Карло в реальном времени, ускоряя открытия в материаловедении. По мере роста сложности аналитики бюджеты приложений будут решительно наклоняться к основанным на условиях и автономным циклам обратной связи внутри рынка систем сбора данных.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечной отрасли: электрификация переопределяет сложность испытаний

Автомобильные и электромобильные приложения занимали 19,1% расходов рынка систем сбора данных в 2024 году, поскольку OEM-производители валидировали высоковольтные аккумуляторные блоки, тяговые инверторы и наборы датчиков ADAS при широких тепловых колебаниях. Аэрокосмическая и оборонная отрасль, по прогнозам, поднимется на среднегодовой темп роста 10,5% на фоне многоразовых ракет-носителей и гиперзвуковых программ, требующих защищенных, радиационно-стойких оцифровщиков.

Операторы возобновляемой энергии оснастили морские турбины многолетними автономными кластерами систем сбора данных, которые регистрировали данные структурных деформаций и качества электроэнергии для доказательства банковской приемлемости. Полупроводниковые линии потребовали измерений утечки фемто-амперов на затворных стеках 2 нм, растягивая спецификации уровня шума. Эти расходящиеся требования способствуют буфету специализированных решений - защищенные коробки для космоса, низкошумящие стойки для наноэлектроники - поддерживая рынок систем сбора данных фрагментированным, но богатым инновациями.

Географический анализ

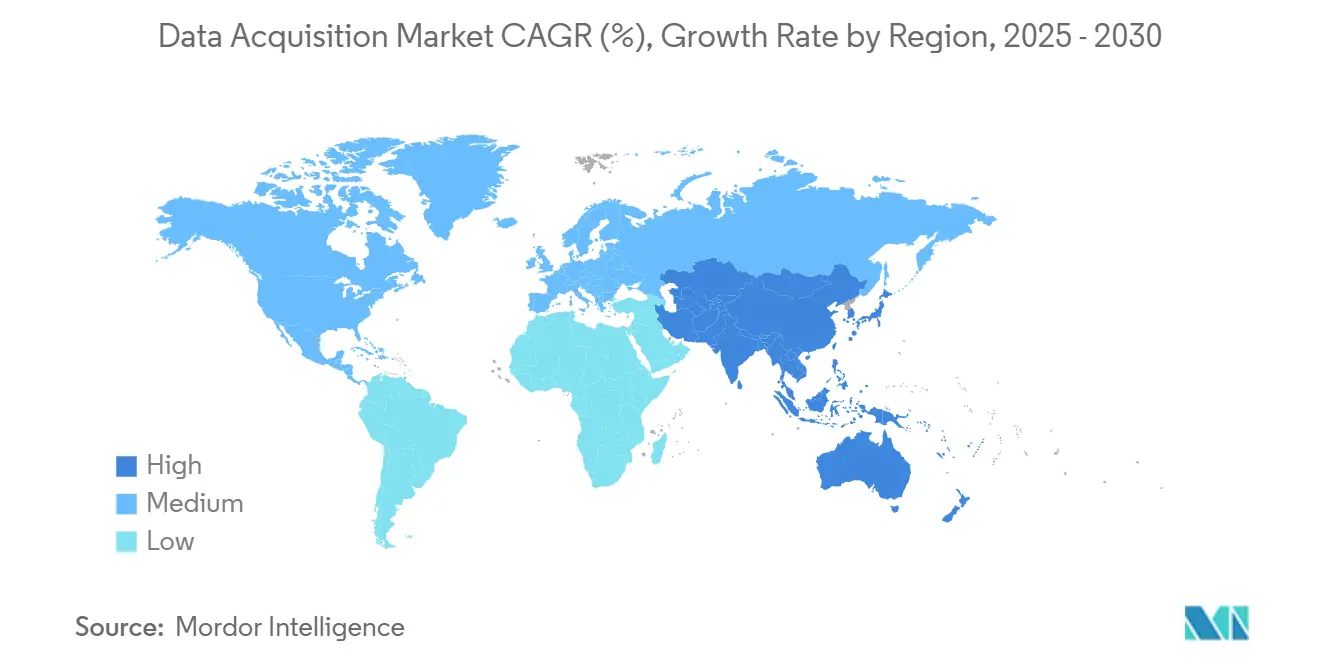

Северная Америка командовала 33,2% выручки 2024 года, поскольку ее аэрокосмические гиганты, оборонные подрядчики и большая тройка автопроизводителей стимулировали раннее внедрение TSN и высокоплотных систем PXI. Телеметрическая станция системы космических запусков NASA обрабатывала свыше 200 000 каналов Ethernet в реальном времени, демонстрируя местные возможности исследований и разработок.[4]Safran Data Systems, "Avionics for Space Launchers," safran-group.com Большие федеральные бюджеты обеспечили быстрые циклы обновления, цементируя региональное лидерство.

Азиатско-Тихоокеанский регион зафиксировал самый быстрый среднегодовой темп роста 9,8% до 2030 года. Создание аккумуляторных гигафабрик в Китае и полупроводниковые расширения в Южной Корее потребляли тысячи канальных карт на площадку, в то время как растущие амбиции Индии по запуску ракет требовали защищенных стоек систем сбора данных, которые выдерживают вибрационные спектры свыше 14 g среднеквадратичных. Правительства направляли стимулы в умное производство, стимулируя спрос на периферийные беспроводные узлы и продвигая местных поставщиков на глобальный рынок систем сбора данных.

Европа поддерживала устойчивое присутствие, закрепленное немецкими автомобильными исследованиями и разработками и космическими проектами ESA. Стенды цифровых двойников внутри штутгартских лабораторий объединяли синхронизированные потоки систем сбора данных с виртуальными двигателями, сокращая циклы прототипов. Ровер ExoMars потребовал электроники, которая выжила бы при колебаниях температуры от -80 °C до +70 °C, подталкивая европейских поставщиков к радиационно-стойким конструкциям. Мандаты возобновляемой энергии в Северном море дополнительно ускорили заказы на коррозионно-стойкие, дальние кабели систем сбора данных и беспроводные мосты.

Конкурентная среда

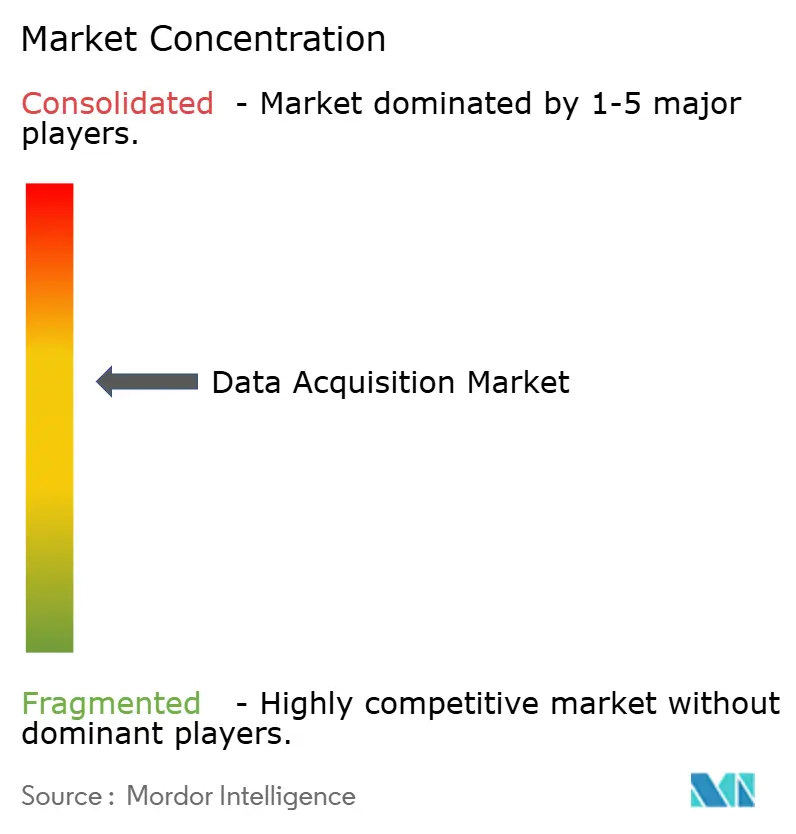

Пять ведущих поставщиков занимали примерно 45% доли, указывая на умеренную концентрацию на рынке систем сбора данных. National Instruments лидировал с комплексной экосистемой PXI и LabVIEW, усиливая привязку клиентов через унифицированные драйверы и поддержку TSN. Keysight заострил свою игру в тестировании аккумуляторов через приобретение 2025 года, которое добавило проприетарные алгоритмы старения элементов, позиционируя фирму прямо в сладкой точке электромобилей.

Специалисты среднего уровня, такие как Dewesoft, увеличили свою долю, дифференцируясь на защищенных модулях с рейтингом IP67 и технологии DualCoreADC, предлагающей динамический диапазон 160 дБ. Yokogawa использовала свое наследие в перерабатывающей промышленности для захвата пользователей нефти и газа и сжижения СПГ, которые требовали 24/7 времени безотказной работы. Азиатские претенденты выпустили оптимизированные по стоимости USB и Ethernet стойки, которые привлекли чувствительных к бюджету образовательных и легкопромышленных покупателей, заставляя действующих игроков подчеркивать программную согласованность и глобальное сервисное покрытие.

Стратегические альянсы умножились. NI, Siemens и облачные гипермасштабаторы совместно разработали конвейеры от периферии к облаку, которые автоматически поглощают потоковые данные в порталы дашбордов, снижая трение интеграции для конвергенции OT-IT. Патентные заявки вокруг беспроводных систем сбора данных поднялись на 28% год к году, сигнализируя о состояниях гонки в суб-ГГц ячеистых сетях и узлах датчиков сбора энергии. Поставщики, которые гармонизируют открытые API с безопасной, обновляемой прошивкой, готовы расширить рвы на развивающемся рынке систем сбора данных.

Лидеры отрасли систем сбора данных

-

Advantech Co. Ltd.

-

Keysight Technologies

-

Schneider Electric SE

-

Honeywell International

-

Siemens AG

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Март 2025: National Instruments запустила платформу с поддержкой TSN, обеспечивающую субмикросекундную синхронизацию узлов без внешних карт синхронизации.

- Февраль 2025: Keysight завершила покупку специалиста по тестированию аккумуляторов с высоким количеством каналов, добавив проприетарные алгоритмы формирования для элементов электромобилей.

- Январь 2025: Dewesoft представила модули KRYPTON XHS с рейтингом IP67 от -40 °C до +85 °C для экстремальных аэрокосмических миссий.

- Декабрь 2024: Siemens заключила партнерство с поставщиком промышленного ИИ для встраивания обнаружения аномалий в свою прошивку систем сбора данных.

Глобальный отчет о рынке систем сбора данных Scope

Сбор данных - это процесс выборки сигналов, которые измеряют реальные физические условия, и преобразование полученных выборок в цифровые числовые значения, которыми может манипулировать компьютер.

Рынок систем сбора данных сегментирован по каналам (менее 32, 32-128, более 128), типу (аппаратное обеспечение, программное обеспечение), конечной вертикали пользователя (водоочистка и утилизация отходов, энергетика, автомобильная промышленность, образование и исследования, аэрокосмическая и оборонная, бумажная и целлюлозная, химическая) и географии.

| < 32 |

| 32 - 128 |

| > 128 |

| Аппаратное обеспечение |

| Программное обеспечение |

| Услуги |

| ≤ 100 kS/s (низкоскоростные) |

| > 100 kS/s (высокоскоростные) |

| USB |

| Ethernet / LAN |

| PCI / PXI / PXIe |

| Беспроводной |

| Валидация проектирования и функциональное тестирование |

| Производственное и конечное тестирование |

| Мониторинг состояния активов |

| Полевые и лабораторные НИОКР |

| Экологический и структурный мониторинг |

| Автомобильная и электромобильная |

| Аэрокосмическая и оборонная |

| Энергетика (включая возобновляемые источники) |

| Водоочистка и утилизация отходов |

| Полупроводники и электроника |

| Образовательные и исследовательские институты |

| Химическая, бумажная и целлюлозная |

| Другие конечные отрасли |

| Северная Америка | США | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Южная Корея | ||

| Индия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия |

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Остальная Африка | ||

| По количеству каналов | < 32 | ||

| 32 - 128 | |||

| > 128 | |||

| По предложению | Аппаратное обеспечение | ||

| Программное обеспечение | |||

| Услуги | |||

| По скорости выборки | ≤ 100 kS/s (низкоскоростные) | ||

| > 100 kS/s (высокоскоростные) | |||

| По интерфейсу | USB | ||

| Ethernet / LAN | |||

| PCI / PXI / PXIe | |||

| Беспроводной | |||

| По применению | Валидация проектирования и функциональное тестирование | ||

| Производственное и конечное тестирование | |||

| Мониторинг состояния активов | |||

| Полевые и лабораторные НИОКР | |||

| Экологический и структурный мониторинг | |||

| По конечной отрасли | Автомобильная и электромобильная | ||

| Аэрокосмическая и оборонная | |||

| Энергетика (включая возобновляемые источники) | |||

| Водоочистка и утилизация отходов | |||

| Полупроводники и электроника | |||

| Образовательные и исследовательские институты | |||

| Химическая, бумажная и целлюлозная | |||

| Другие конечные отрасли | |||

| По географии | Северная Америка | США | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Южная Корея | |||

| Индия | |||

| Остальной Азиатско-Тихоокеанский регион | |||

| Ближний Восток и Африка | Ближний Восток | Саудовская Аравия | |

| Объединенные Арабские Эмираты | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Остальная Африка | |||

Ключевые вопросы, на которые отвечает отчет

Какой прогнозируемый размер рынка систем сбора данных к 2030 году?

По прогнозам, рынок достигнет 4,56 млрд долларов США к 2030 году, развиваясь со среднегодовым темпом роста 6,49%.

Какой сегмент систем сбора данных расширяется быстрее всего?

Высокоскоростные системы, работающие свыше 100 kS/s, растут со среднегодовым темпом роста 10,1%, поскольку силовая электроника, ультразвуковые и вибрационные тесты требуют разрешения микросекундного уровня.

Почему Азиатско-Тихоокеанский регион является самым быстрорастущим регионом?

Быстрая индустриализация, строительство аккумуляторных гигафабрик и инвестиции в полупроводники стимулируют среднегодовой темп роста 9,8% по Китаю, Японии, Южной Корее и Индии.

Как беспроводные интерфейсы изменяют полевые развертывания?

Беспроводные узлы с батарейным питанием исключают прокладку кабелей, позволяют многомесячную работу без присмотра и показывают годовой темп роста 11,4%.

Какое влияние оказывают сети, чувствительные ко времени, на системы сбора данных?

TSN сокращает ошибки синхронизации до субмикросекундного уровня и устраняет выделенные карты синхронизации, снижая общую стоимость системы до 20%.

Какая конечная отрасль в настоящее время тратит больше всего на решения систем сбора данных?

Автомобильные и электромобильные приложения лидируют с долей 19,1%, поскольку испытания силовых установок и аккумуляторов электромобилей интенсифицируются.

Последнее обновление страницы: