Размер и доля рынка КМОП-матриц

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 24.48 Миллиардов долларов США |

| Размер Рынка (2030) | 34.52 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.12% CAGR |

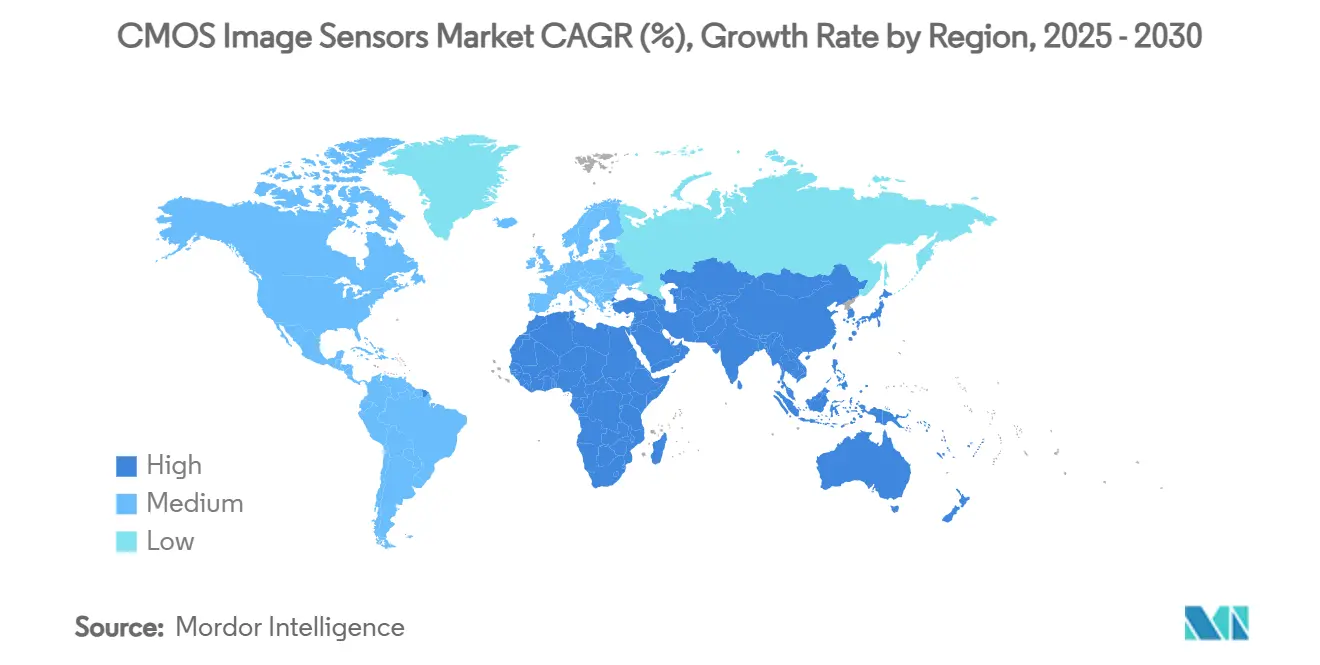

| Самый Быстрорастущий Рынок | Ближний Восток и Африка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

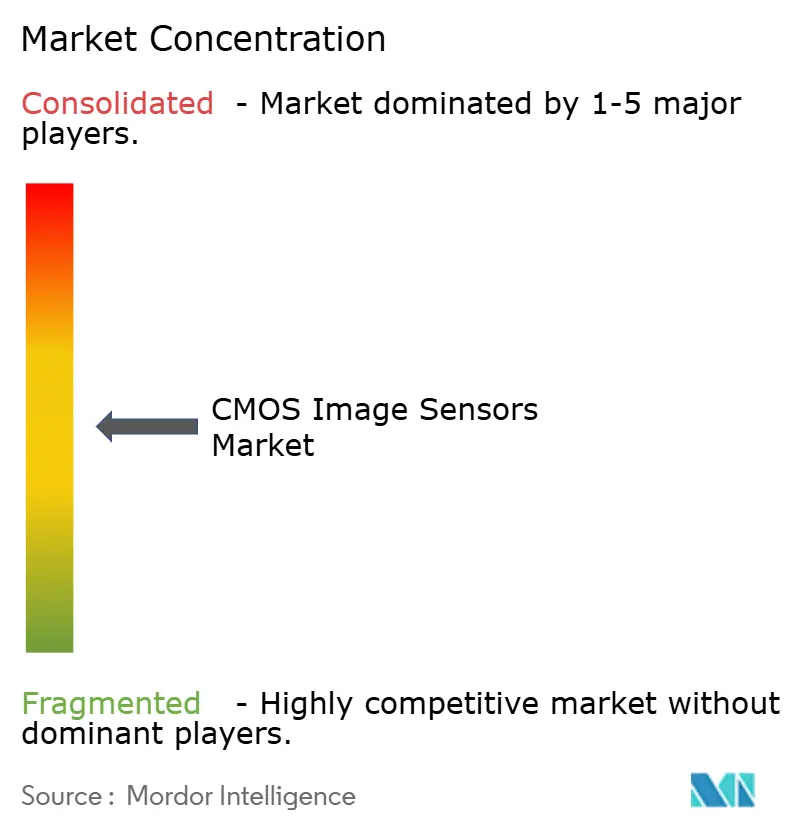

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка КМОП-матриц от Mordor интеллект

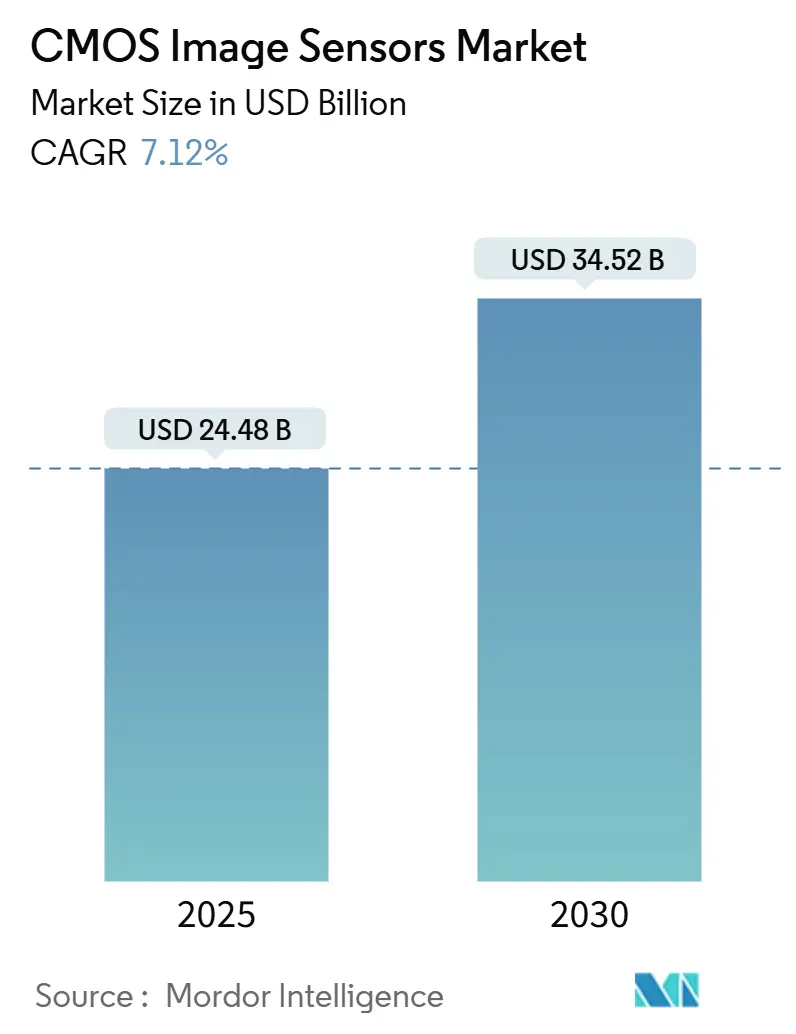

Рынок КМОП-матриц составляет 24,58 млрд долларов США в 2025 году и, по прогнозам, достигнет 34,52 млрд долларов США к 2030 году, демонстрируя среднегодовой темп роста 7,12%. Спрос распространяется от камер смартфонов до автомобильной безопасности, промышленной автоматизации и медицинской диагностики, отражая растущие функциональные преимущества технологии по сравнению с CCD-конструкциями. Многослойные архитектуры с задней подсветкой (BSI), включающие логику ИИ на кристалле, повышают производительность при снижении энергопотребления, укрепляя лидерство рынка КМОП-матриц по стоимости в массовой электронике. По регионам Азиатско-Тихоокеанский регион обеспечивает производство через тайваньские литейные заводы, в то время как Ближний Восток и Африка опережают с двузначным расширением благодаря развертыванию систем наблюдения в умных городах. Консолидация продолжается, поскольку устаревшие производители продают мощности, а специализированные приобретения ускоряются, даже когда американо-китайский экспортный контроль и нехватка 300-мм пластин вносят риск в цепочку поставок.

Ключевые выводы отчета

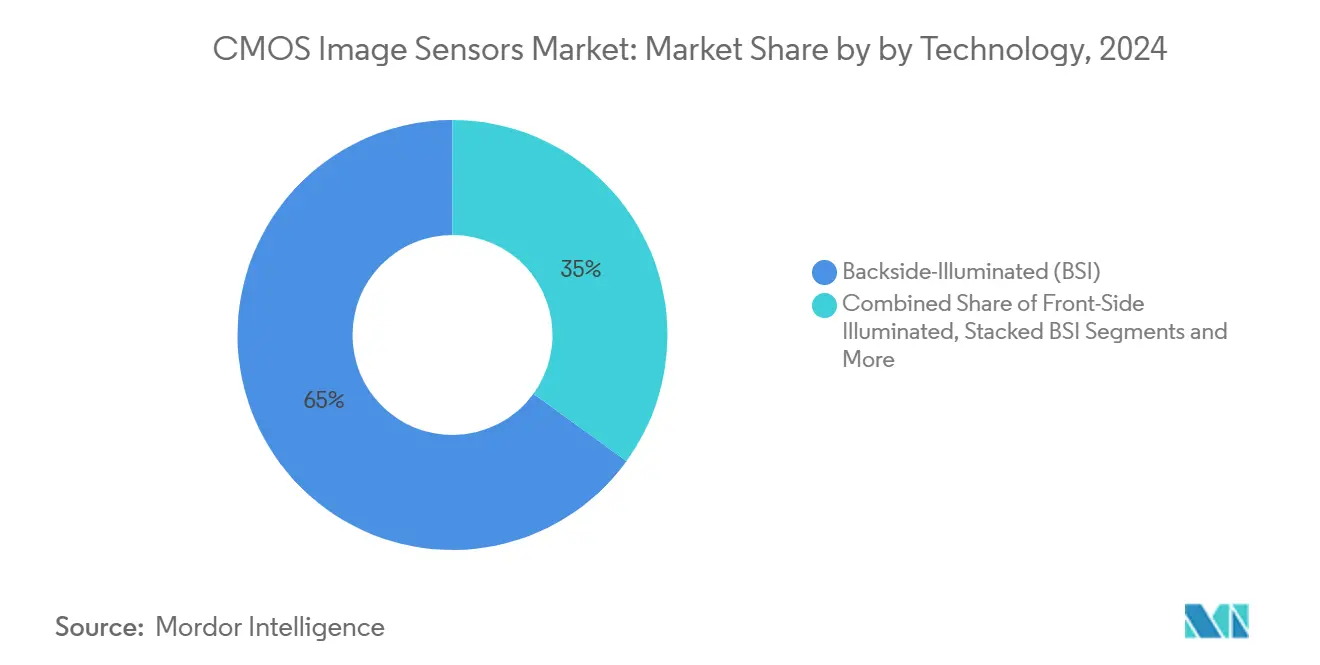

- По технологии архитектура BSI занимала 65% доли рынка КМОП-матриц в 2024 году; многослойные BSI/3d-датчики, как прогнозируется, будут развиваться со среднегодовым темпом роста 9,8% до 2030 года.

- По разрешению устройства 12-24 МП составили 25% доли размера рынка КМОП-матриц в 2024 году, в то время как датчики ≥49 МП готовы к расширению со среднегодовым темпом роста 9,5% до 2030 года.

- По спектру датчики видимого света доминировали с 97% долей выручки в 2024 году; невидимые устройства (NIR/уф/SWIR) растут со среднегодовым темпом роста 9%.

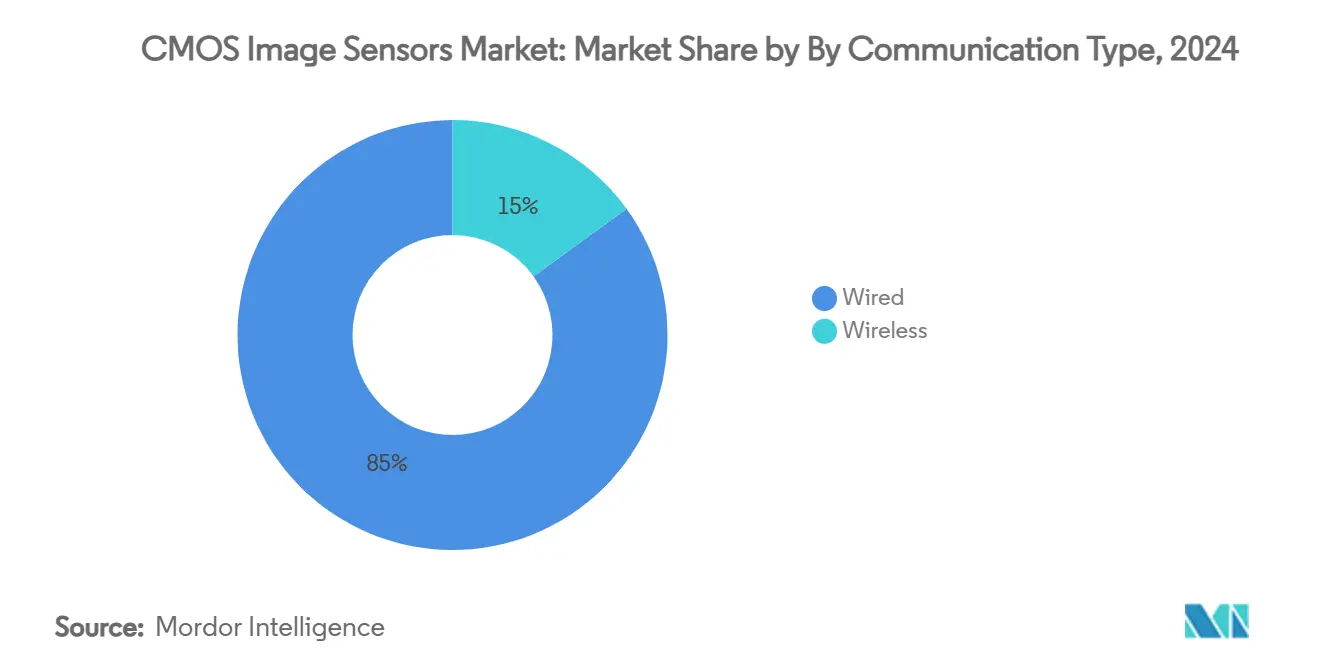

- По типу связи проводные интерфейсы сохранили 85% долю выручки в 2024 году; беспроводные датчики демонстрируют среднегодовой темп роста 8,1%.

- По отрасли конечного пользователя потребительская электроника лидировала с 28% долей размера рынка КМОП-матриц в 2024 году, в то время как автомобильные применения растут со среднегодовым темпом роста 9,4%.

- По регионам Азиатско-Тихоокеанский регион контролировал 34% выручки 2024 года; Ближний Восток и Африка - самая быстрорастущая география со среднегодовым темпом роста 9,8%.

- Sony, Samsung и OmniVision совместно контролировали примерно 60% глобальной выручки в 2024 году, что указывает на умеренно концентрированный ландшафт.

Глобальные тенденции и аналитика рынка КМОП-матриц

Анализ влияния драйверов

| ДРАЙВЕР | (~) % ВЛИЯНИЕ НА ПРОГНОЗ CAGR | ГЕОГРАФИЧЕСКАЯ ЗНАЧИМОСТЬ | ВРЕМЕННЫЕ РАМКИ ВОЗДЕЙСТВИЯ |

|---|---|---|---|

| Внедрение мультикамер в смартфонах OEM-производителями APAC | +1.8% | APAC - ядро, распространение на глобальные рынки | Средний срок (2-4 года) |

| Регулятивные мандаты для камер ADAS в США и ЕС | +1.2% | Северная Америка и ЕС, расширение в APAC | Долгий срок (≥ 4 лет) |

| Спрос на 4к/8K датчики для видео-ориентированных социальных медиа в Северной Америке | +0.9% | Северная Америка, расширение глобально | Короткий срок (≤ 2 лет) |

| Миниатюрные датчики для носимой медицинской визуализации в Японии и ЕС | +0.7% | Япония и ЕС, селективное глобальное внедрение | Средний срок (2-4 года) |

| Развертывание систем наблюдения умных городов на Ближнем Востоке | +0.6% | Ближний Восток, селективные развивающиеся рынки | Средний срок (2-4 года) |

| Спрос на глобальные затворы для промышленной автоматизации в немецкой Индустрии 4.0 | +0.5% | Германия и ЕС, расширение в промышленные центры | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Внедрение мультикамер в смартфонах OEM-производителями APAC

Производители мобильных устройств APAC расширяют массивы мультикамер от флагманских до средних линеек, стимулируя устойчивый рост единиц для датчиков изображений с высоким динамическим диапазоном. Выпуск Samsung в 2024 году устройств ISOCELL 200 МП и 50 МП подчеркнул поворот к вычислительной фотографии и видео с более высокой частотой кадров. OV50X от OmniVision, предлагающий 110 дБ HDR одиночной экспозиции, иллюстрирует, как премиум-смартфоны теперь дифференцируются по возможностям датчиков, а не только по количеству мегапикселей. LYT-828 от Sony, поступающий в массовое производство в 2025 году, встраивает логику гибридный Frame-HDR на кристалл, позволяя ИИ-ассистированную обработку при слабом освещении без внешних циклов ISP. Сочетание более высокой плотности пикселей и вычислений на датчике поддерживает расширение функций при повышении средних продажных цен для продвинутых деталей, укрепляя рост выручки рынка КМОП-матриц.[1]Samsung электроника, "Samsung Unveils Versatile изображение датчики для Superior смартфон Photography," news.samsung.com

Регулятивные мандаты для камер ADAS в США и ЕС

Обновление программы оценки новых автомобилей NHTSA в декабре 2024 года обязывает системы на основе камер для мониторинга слепых зон, удержания в полосе и автоматического экстренного торможения для легких транспортных средств, закрепляя долгосрочный спрос на датчики. Архитектуры глобального затвора смягчают артефакты движения, необходимые для критически важной визуализации безопасности, что видно в системе EyeSight следующего поколения Subaru, которая выбирает датчик Hyperlux AR0823AT от onsemi, соответствующий стандартам безопасности ASIL с. Общий регламент безопасности ЕС отражает требования США, синхронизируя спецификации и давая операторам литейных заводов КМОП видимость для десятилетия инвестиций в автомобильные мощности.[2]DPReview Staff, "новый смартфон изображение датчик promises то highest динамический диапазон available," dpreview.com

Спрос на 4K/8K датчики для видео-ориентированных социальных медиа в Северной Америке

Создатели контента, приоритизирующие вертикальные форматы 4к и 8K для платформ, таких как YouTube и TikTok, требуют датчики, обеспечивающие низколатентное считывание с уменьшенными искажениями скользящего затвора. Движок размытия Metavision от Prophesee, адаптированный для чипсетов Snapdragon 8 Gen 3, предлагает событийную обработку, которая ослабляет размытие движения при съемке с рук, подчеркивая новые подходы к совместному проектированию алгоритм-датчик. Петля обратной связи социальных медиа ускоряет циклы замещения, укрепляя премиум-спрос внутри рынка КМОП-матриц.

Миниатюрные датчики для носимой медицинской визуализации в Японии и ЕС

Стареющая демография Японии и политика сдерживания затрат на здравоохранение ЕС способствуют внедрению носимой диагностики, включающей имплантируемые КМОП мульти-ионные датчики для мониторинга химии мозга. Миниатюризация датчиков в сочетании с аналитикой на кристалле снижает энергопотребление, обеспечивая постоянное отслеживание здоровья с локальной обработкой данных для сохранения приватности. Прототипы умных очков достигают точности отслеживания глаз 1°, демонстрируя, как медицинские функции и функции человеко-машинного интерфейса сходятся на платформах КМОП.

Анализ влияния ограничений

| ОГРАНИЧЕНИЯ | (~) % ВЛИЯНИЕ НА ПРОГНОЗ CAGR | ГЕОГРАФИЧЕСКАЯ ЗНАЧИМОСТЬ | ВРЕМЕННЫЕ РАМКИ ВОЗДЕЙСТВИЯ |

|---|---|---|---|

| Ограничения мощности передовых 300-мм CIS пластин в Тайване и Корее | -1.4% | Глобально, концентрация в цепочке поставок APAC | Короткий срок (≤ 2 лет) |

| Эрозия ASP в смартфонах начального уровня | -0.8% | Глобально, наиболее выражено на развивающихся рынках | Средний срок (2-4 года) |

| Пределы теплового шума и скользящего затвора в высокоскоростной кинематографии | -0.5% | Глобально, специализированные применения | Долгий срок (≥ 4 лет) |

| Экспортный контроль США-Китай на передовые CIS | -0.9% | Глобально, фрагментация цепочки поставок | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Ограничения мощности передовых 300-мм CIS пластин в Тайване и Корее

Растущие заказы на ИИ-чипы конкурируют с выпуском датчиков изображения за передовые 300-мм линии на тайваньских и корейских литейных заводах, продлевая сроки поставки с 12-16 недель до 20-24 недель. Расширение TSMC в Аризоне, хотя и капитализированное на 165 млрд долларов США, не будет значительно облегчать узкие места CIS до 2027 года. Географическая кластеризация производства многослойных BSI повышает геополитическую экспозицию, значительно умеряя краткосрочную эластичность поставок для рынка КМОП-матриц.

Эрозия ASP в смартфонах начального уровня

Товарные камеры в бюджетных смартфонах страдают от падения средних продажных цен, поскольку распространяются референс-дизайны. Китайский поставщик SmartSens привлек 225 млн долларов США для агрессивной конкуренции по цене, усиливая сжатие маржи во всех объемных сегментах. Установленные производители поэтому переключают ресурсы на автомобильные и промышленные ниши, где дифференцированная производительность поддерживает более здоровые маржи.

Сегментный анализ

По технологии: Архитектура BSI расширяет границы производительности

Датчики с задней подсветкой захватили 65% доли рынка КМОП-матриц в 2024 году, отражая превосходную чувствительность и более высокие соотношения сигнал-шум. Превосходство сегмента подняло размер рынка КМОП-матриц на основе BSI для премиум-смартфонов и автомобильных камер. Многослойные BSI/3d датчики развиваются со среднегодовым темпом роста 9,8%, интегрируя логические слои, которые выполняют вывод ИИ на месте и дополнительно увеличивают стоимость на квадратный миллиметр.

Устройства с передней подсветкой сохраняют актуальность в SKU с ограниченной стоимостью, таких как йот-камеры начального уровня. Архитектуры глобального затвора, часто на основе FSI, набирают популярность в промышленной автоматизации для предотвращения артефактов движения. Появляющееся 3d-складывание на стеклянной подложке, прогнозируемое между 2026 и 2030 годами, обещает более плотные тепловые профили и более высокие плотности соединений, расширяя высококлассную дифференциацию.[3]фотоника СМИ, "Definition из backside-illuminated датчик," фотоника.com

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По разрешению: Сверхвысокое количество пикселей удовлетворяет нишевые потребности

Диапазон 12-24 МП составил 25% доли рынка КМОП-матриц в 2024 году, балансируя накладные расходы на хранение и вычисления в основных мобильных устройствах. Устройства ≥49 МП, хотя и нишевые, растут на 9,5% ежегодно, поскольку наблюдение, медицина и профессиональная фотография предпочитают экстремальный цифровой зум. Прототип 410 МП от Canon подчеркивает техническую осуществимость полнокадровых сверхвысокой плотности датчиков, потенциально катализируя новые модальности диагностической визуализации.

Детали менее 12 МП выдерживают в сканировании штрих-кодов и видеорегистраторах, где частота кадров превосходит разрешение. Датчики среднего уровня 25-48 МП обслуживают беззеркальные камеры, использующие многокадровые вычислительные наложения. Бифуркация количества пикселей обостряет ценовую сегментацию по рынку КМОП-матриц, сохраняя маржинальные уровни.

По спектру: Невидимые диапазоны открывают промышленные инсайты

Устройства видимого света генерировали 97% выручки 2024 года, отражая доминирование в потребительской визуализации. Тем не менее, размер рынка КМОП-матриц для невидимых сегментов (NIR, уф, SWIR) растет со среднегодовым темпом роста 9%, поскольку производство, сельское хозяйство и безопасность принимают аналитику, специфичную для длины волны. уф и SWIR камеры выявляют загрязнения и подповерхностные дефекты, которые пропускает видимый свет, трансформируя парадигмы контроля качества.

Датчики ближнего инфракрасного излучения лежат в основе биометрической аутентификации и мониторов жизненных показателей, связывая здравоохранительные технологии и потребительские устройства. Мультиспектральные массивы, которые совместно захватывают видимые и SWIR кадры, сокращают количество датчиков в стеках восприятия автономных транспортных средств, иллюстрируя междоменные синергии.

По типу связи: Беспроводные соединения расширяют охват развертывания

Проводные датчики сохранили 85% долю выручки в 2024 году, незаменимые там, где детерминированная задержка управляет реакцией машины. Беспроводные интерфейсы, однако, растут со среднегодовым темпом роста 8,1%, поскольку обработанные на границе изображения сокращают потребности в пропускной способности. 5 г URLLC обеспечивает удаленную робототехнику и мониторинг инфраструктуры, когда-то привязанные к Ethernet.

Модули сбора энергии в сочетании с мощностью бездействия менее 1 мВт расширяют развертывание в экологическом зондировании. По мере созревания стеков протоколов рынок КМОП-матриц будет интегрировать радио BLE, ви-фи 6 и UWB в миниатюрные оптические узлы, снижая барьеры стоимости установки.

По отрасли конечного пользователя: Автомобильная безопасность катализирует инновации

Потребительская электроника сохранила 28% выручки в 2024 году, но автомобильный спрос является двигателем роста, поднимаясь со среднегодовым темпом роста 9,4% на конвергенции законодательства ADAS. Мультикамерные комплекты на транспортное средство умножают содержание датчиков, в то время как мониторинг в салоне открывает дополнительные объемные слои.

Промышленное машинное зрение добавляет внедрение глобального затвора в робототехнические линии QC автоматизация мир. Носимые устройства здравоохранения используют датчики с мощностью бездействия менее µВт для непрерывной диагностики. Аэрокосмическая и оборонная отрасли требуют радиационно-стойких формирователей изображения, принося специализированные, но прибыльные контракты. Коллективно, диверсифицированные вертикали умеряют цикличность в отрасли КМОП-матриц.

Географический анализ

Азиатско-Тихоокеанский регион держит 34% выручки 2024 года, выигрывая от вертикально интегрированных экосистем, охватывающих от кремния литейных заводов до окончательной сборки мобильных устройств. Тайваньские фабрики поставляют основную массу многослойных BSI пластин, в то время как материковый Китай остается крупнейшей в мире базой экспорта смартфонов. Корейские инновации, возглавляемые дорожной картой ISOCELL Samsung, поддерживают технологическое лидерство внутри рынка КМОП-матриц. Концентрация цепочки поставок обеспечивает масштабную экономику, но повышает сейсмическую и геополитическую экспозицию.

Ближний Восток и Африка представляют самый быстрый рост со среднегодовым темпом роста 9,8% до 2030 года, поскольку планы умных городов Персидского залива требуют сетевых камер наблюдения и аналитики трафика. Импорт транспортных средств, оборудованных ADAS, поднимает циклы замены послепродажного рынка, в то время как бум электронной коммерции в Африке, ориентированной на мобильные устройства, стимулирует объемы камер для селфи при слабом освещении. Стимулы государственно-частного финансирования ускоряют местную системную интеграцию, создавая формирующийся коридор для расширения рынка КМОП-матриц.

Северная Америка влияет на глобальный дизайн через требования платформ социальных медиа и строгие правила автомобильной безопасности. Экосистемы создателей контента приоритизируют датчики, оптимизированные для захвата 8K с высокой частотой кадров, толкая отечественных fabless-поставщиков к премиум-нишам. Европа, закрепленная инвестициями Германии в Индустрию 4.0, направляет фотонные НИОКР в высоконадежные промышленные и медицинские сегменты. Южная Америка и Южная Азия представляют неиспользованный объем, хотя ценовая чувствительность направляет закупки к установленным средне-уровневым дизайнам, а не к передовым датчикам.

Конкурентный ландшафт

Sony, Samsung и OmniVision коллективно контролируют примерно 60% глобальной выручки, придавая рынку КМОП-матриц умеренный профиль концентрации. Sony использует собственные многослойные BSI-процессы для лидерства в премиум-сегментах производительности, Samsung масштабирует передовые пиксельные архитектуры на внутренних 300-мм линиях, а OmniVision дифференцируется через экономически эффективные автомобильные и йот-портфели.

Стратегическое перестроение изменяет поле. SK Hynix сокращает выпуск CIS для перераспределения капитальных затрат в сторону высокопропускной памяти, освобождая долю для агрессивных китайских претендентов. Приобретение Hamamatsu в 2024 году BAE системы визуализация решения расширяет североамериканские дизайнерские таланты для высокопроизводительных научных датчиков. Событийный пионер Prophesee и тепловой специалист Meridian Innovation иллюстрируют, как нишевые игроки проникают, решая специфические болевые точки приложений.

Хрупкость цепочки поставок остается стратегическим риском. Экспортные ограничения США препятствуют китайскому доступу к EUV-оборудованию, потенциально разделяя технологические дорожные карты. Нехватка мощности литейных заводов позиционирует интегрированных производителей устройств с собственными фабриками - такими как Sony и Samsung - лучше выдерживать шоки распределения, чем чистые fabless-бренды. Барьеры интеллектуальной собственности вокруг многослойных BSI и обработки ИИ на кристалле консолидируют конкурентные рвы, несмотря на финансирование новичков.

Лидеры отрасли КМОП-матриц

-

Sony группа Corporation

-

Samsung электроника Co., Ltd.

-

OmniVision технологии, Inc.

-

onsemi Corporation

-

STMicroelectronics N.V.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Июнь 2025: Sony полупроводник решения анонсировала LYT-828, 50-мегапиксельный КМОП-датчик изображения с динамическим диапазоном, превышающим 100 дБ, и технологией гибридный Frame-HDR, запланированный для массового производства в конце августа 2025 года для улучшения возможностей визуализации смартфонов в высококонтрастных сценах.

- Апрель 2025: OmniVision запустила 1,5-мегапиксельный датчик глобального затвора, специально разработанный для автомобильных систем мониторинга водителя, расширив присутствие компании в автомобильных приложениях безопасности.

- Апрель 2025: Предприятие TSMC в Аризоне ускорило планы расширения с инвестициями в 165 млрд долларов США для размещения шести фабрик, с первой фабрикой, использующей технологию 4 нм для высококлассных SoC и последующими фабриками, запланированными для технологий 3 нм и 2 нм.

- Март 2025: onsemi представила семейство Hyperlux ID, первый датчик непрямого времени пролета в реальном времени, способный выполнять высокоточные измерения глубины до 30 метров для приложений промышленной автоматизации.

Объем глобального отчета о рынке КМОП-матриц

Комплементарный металл-оксид-полупроводниковый (КМОП) датчик изображения - это оптическая технология, используемая в машинном зрении для роботов в OCR (оптическое распознавание символов), которая может улучшать спутниковые фотографии и радарные изображения. Она также используется в цифровых камерах, камерах видеонаблюдения и сканерах штрих-кодов.

Объем отчета охватывает определение размера рынка и прогнозы для сегментов типа связи, отрасли конечного пользователя и географии. По типу связи рынок сегментирован на проводной и беспроводной. По отрасли конечного пользователя рынок сегментирован на потребительскую электронику, здравоохранение, промышленность, безопасность и наблюдение, автомобильный и транспортный, аэрокосмический и оборонный, и вычислительный. По географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Латинскую Америку, Ближний Восток и Африку.

Отчет предлагает прогнозы и размер рынка в объеме (единицы) и стоимости (долл. США) для всех вышеуказанных сегментов.

| Передняя подсветка (FSI) |

| Задняя подсветка (BSI) |

| Многослойная BSI / 3-D |

| Глобальный затвор CMOS |

| Менее 12 мегапикселей |

| 12-24 мегапикселя |

| 25-48 мегапикселей |

| Более 49 мегапикселей |

| Видимый спектр |

| Невидимый (NIR, UV, SWIR) спектр |

| Проводной |

| Беспроводной |

| Потребительская электроника |

| Автомобильная и транспортная |

| Промышленная и машинное зрение |

| Безопасность и наблюдение |

| Здравоохранение и науки о жизни |

| Вычислительная и дата-центры |

| Аэрокосмическая и оборонная |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Великобритания |

| Германия | |

| Франция | |

| Италия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток | Израиль |

| Саудовская Аравия | |

| Объединенные Арабские Эмираты | |

| Турция | |

| Остальной Ближний Восток | |

| Африка | Южная Африка |

| Египет | |

| Остальная Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По технологии | Передняя подсветка (FSI) | |

| Задняя подсветка (BSI) | ||

| Многослойная BSI / 3-D | ||

| Глобальный затвор CMOS | ||

| По разрешению | Менее 12 мегапикселей | |

| 12-24 мегапикселя | ||

| 25-48 мегапикселей | ||

| Более 49 мегапикселей | ||

| По спектру | Видимый спектр | |

| Невидимый (NIR, UV, SWIR) спектр | ||

| По типу связи | Проводной | |

| Беспроводной | ||

| По отрасли конечного пользователя | Потребительская электроника | |

| Автомобильная и транспортная | ||

| Промышленная и машинное зрение | ||

| Безопасность и наблюдение | ||

| Здравоохранение и науки о жизни | ||

| Вычислительная и дата-центры | ||

| Аэрокосмическая и оборонная | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Италия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток | Израиль | |

| Саудовская Аравия | ||

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Египет | ||

| Остальная Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка КМОП-матриц в 2025 году?

Рынок оценивается в 24,58 млрд долларов США в 2025 году.

Как быстро будет расти рынок КМОП-матриц к 2030 году?

Прогнозируется, что он достигнет 34,52 млрд долларов США, отражая среднегодовой темп роста 7,12%.

Какой технологический сегмент лидирует в доле рынка КМОП-матриц?

Датчики с задней подсветкой занимают 65% доли по состоянию на 2024 год.

Почему автомобильные применения набирают важность?

Регулятивные мандаты в США и ЕС требуют камер на основе ADAS, стимулируя среднегодовой темп роста 9,4% для автомобильных датчиков.

Какой регион расширяется быстрее всего?

Ближний Восток и Африка показывают самый высокий рост со среднегодовым темпом роста 9,8% до 2030 года, стимулируемый наблюдением умных городов.

Насколько концентрирован конкурентный ландшафт?

Sony, Samsung и OmniVision контролируют около 60% глобальных продаж, придавая рынку умеренный уровень концентрации.

Последнее обновление страницы: