Размер и доля рынка сенсоров изображения

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

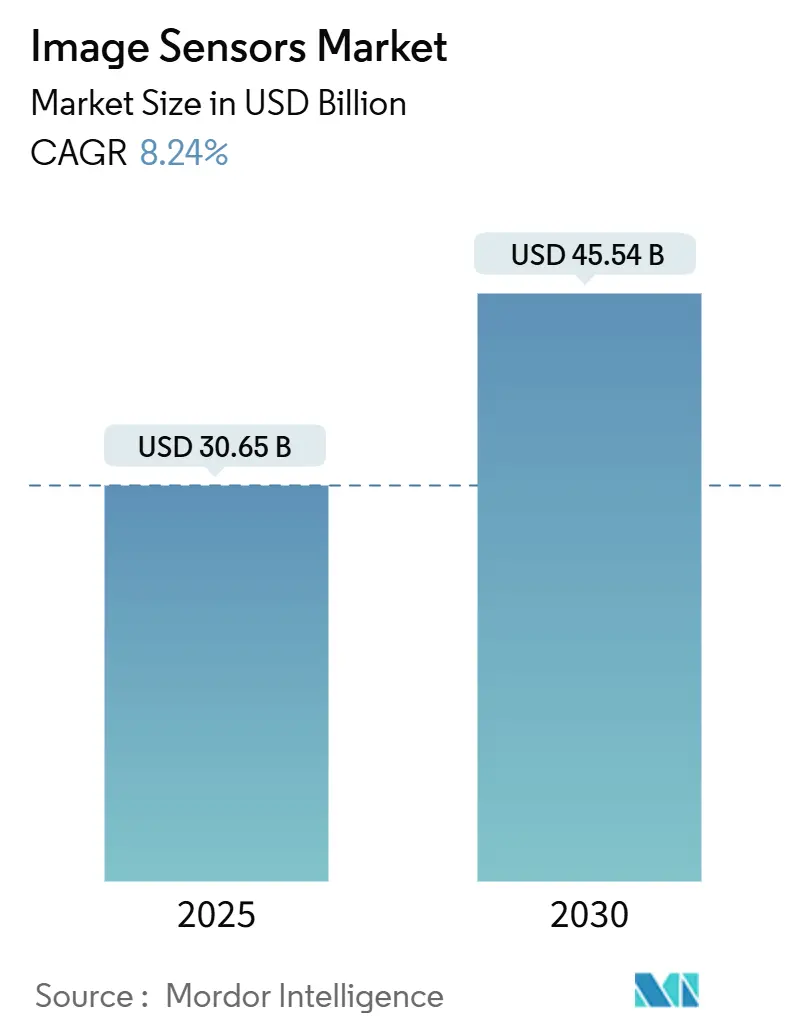

| Размер Рынка (2025) | 30.65 Миллиардов долларов США |

| Размер Рынка (2030) | 45.54 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 8.24% CAGR |

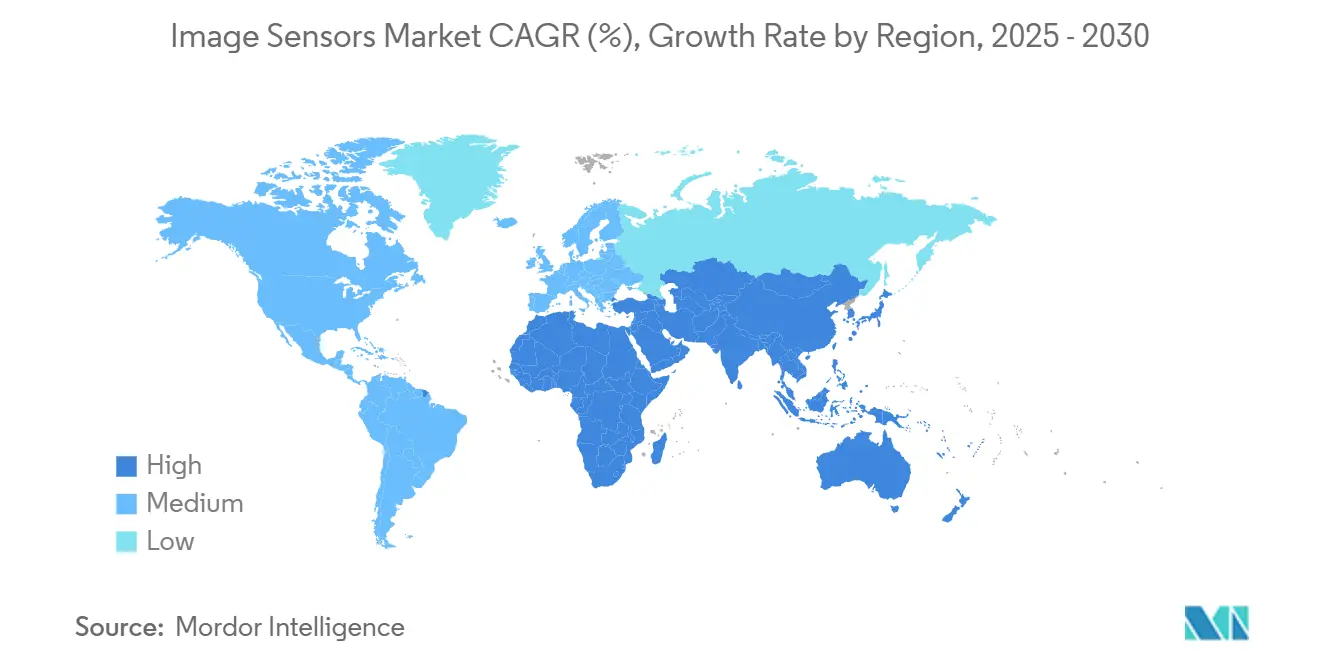

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

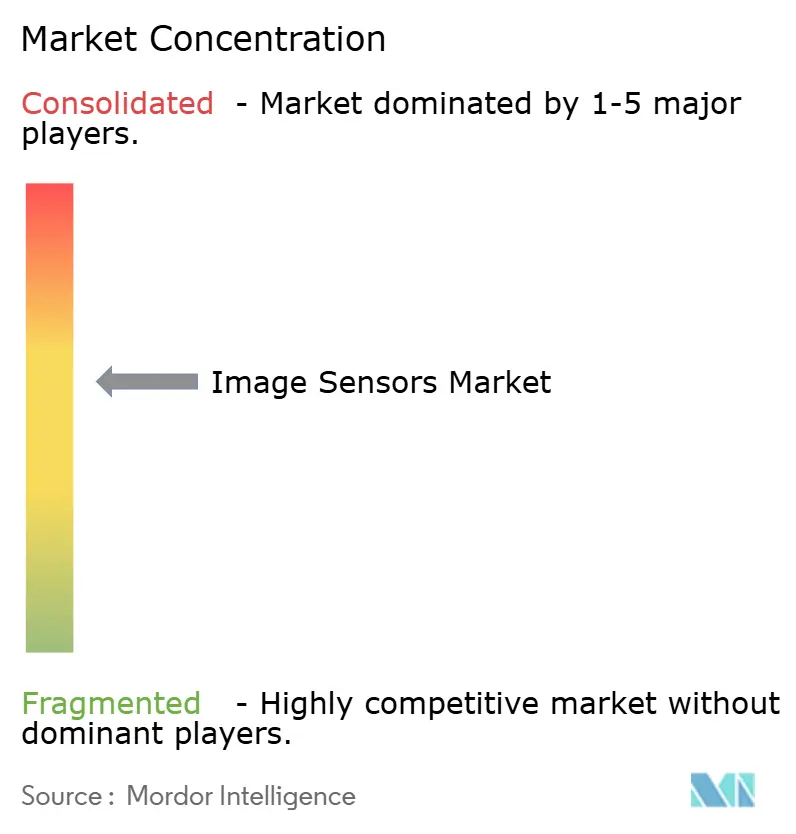

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка сенсоров изображения от Mordor Intelligence

Рынок сенсоров изображения достиг 30,65 млрд долларов США в 2025 году и, по прогнозам, расширится до 45,54 млрд долларов США к 2030 году, что означает среднегодовой темп роста 8,24% в прогнозном периоде. Рост отражает совокупность требований автомобильной безопасности, сложных многокамерных смартфонов и потребностей промышленной автоматизации, которые изменяют спрос на полупроводники. Автопроизводители оснащают в среднем 8 камер на автомобиль в 2025 году и планируют добавить 12 камер к 2028 году, ускоряя объемы сенсоров и расширение средней цены продажи. КМОП-устройства занимают 93% поставок в штуках в 2024 году благодаря энергоэффективной обработке на кристалле, в то время как многослойные конструкции с тыльным освещением (BSI), масштабирующиеся со среднегодовым темпом роста 55% до 2030 года, обеспечивают более высокий динамический диапазон и AI-вычисления на периферии. Диапазон разрешения 4-12 Мп доминирует с 32% выручки, поскольку он балансирует качество изображения и стоимость для массового потребительского и промышленного использования. Конкурентная напряженность растет, поскольку Sony, Samsung, OmniVision и onsemi защищают долю от новых участников на фоне геополитического экспортного контроля, дефицита 300-мм пластин и барьеров теплового шума, которые замедляют уменьшение размера субмикронных пикселей.

Ключевые выводы отчета

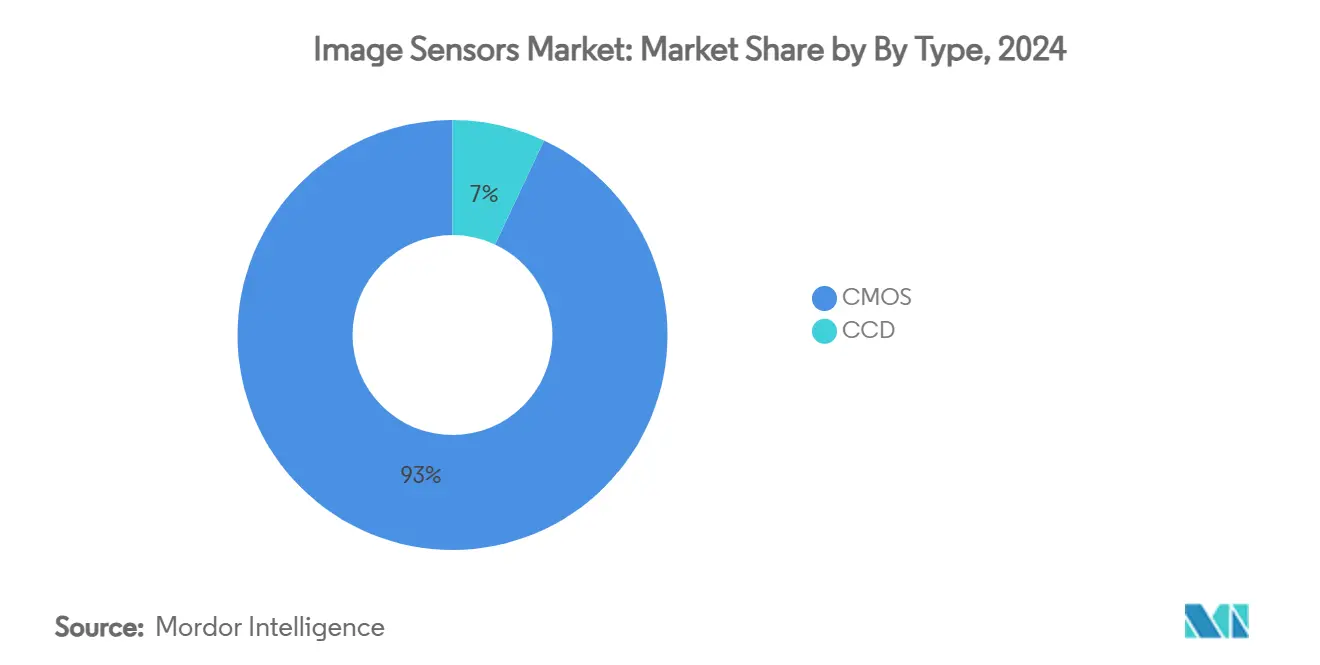

- По типу сенсоров КМОП заняли 93% доли рынка сенсоров изображения в 2024 году, в то время как ПЗС сохранили нишевое научное применение; многослойные КМОП прогнозируются для роста со среднегодовым темпом роста 55% до 2030 года.

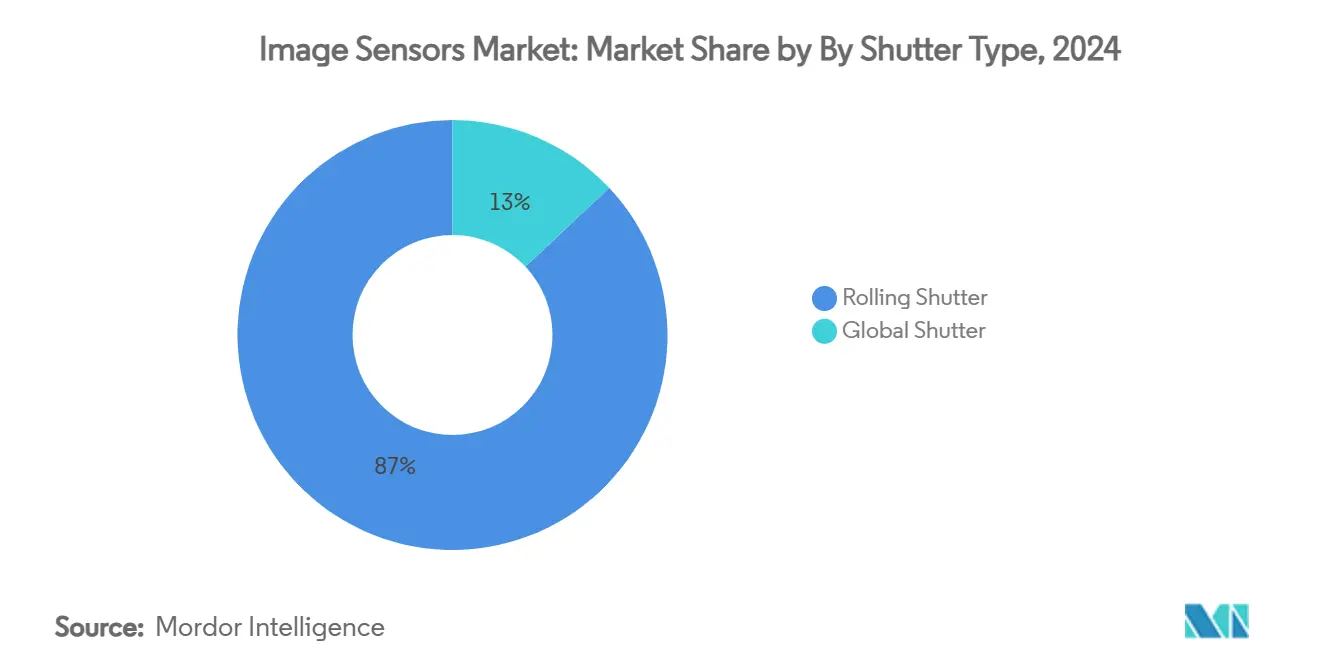

- По затворам роллинг-варианты удерживали 87% доли рынка сенсоров изображения в 2024 году; ожидается, что выручка глобальных затворов будет расширяться со среднегодовым темпом роста 18,6% до 2030 года.

- По разрешению диапазон 4-12 Мп составил 32% размера рынка сенсоров изображения в 2024 году и будет расти со среднегодовым темпом роста 7,4% до 2030 года.

- По конечным пользователям потребительская электроника обеспечила 27% выручки в 2024 году; автомобильная отрасль является сегментом конечных пользователей с самым быстрым ростом со среднегодовым темпом роста 11,2% до 2030 года.

- По географии Азиатско-Тихоокеанский регион генерировал наибольший размер рынка сенсоров изображения в 2025 году, в то время как Северная Америка готовится показать наивысший среднегодовой темп роста 9,1% до 2030 года.

Глобальные тенденции и инсайты рынка сенсоров изображения

Анализ воздействия драйверов

| ДРАЙВЕР | (~) % ВОЗДЕЙСТВИЕ НА ПРОГНОЗ CAGR | ГЕОГРАФИЧЕСКАЯ РЕЛЕВАНТНОСТЬ | ВРЕМЕННЫЕ РАМКИ ВОЗДЕЙСТВИЯ |

|---|---|---|---|

| Автомобильные сенсоры изображения, стимулирующие развертывание ADAS и автономных систем | +2.1% | Глобально (Северная Америка, Европа, Япония) | Среднесрочная перспектива (2-4 года) |

| Проникновение многокамерных смартфонов с высокоразрешающими КМОП BSI сенсорами | +1.8% | Основа АТЭС, распространение глобально | Краткосрочная перспектива (≤ 2 лет) |

| Растущее принятие SWIR/NIR сенсоров в точном земледелии и промышленной инспекции | +1.2% | Северная Америка и ЕС, расширение в АТЭС | Долгосрочная перспектива (≥ 4 лет) |

| Edge-AI модули компьютерного зрения, ускоряющие проекты IoT и умных городов | +0.9% | Основа Европа, расширение в Северную Америку и АТЭС | Среднесрочная перспектива (2-4 года) |

| Растущий спрос на сенсоры глобального затвора в AR/VR носимых устройствах | +0.7% | Глобально, рано в Северной Америке и Азии | Среднесрочная перспектива (2-4 года) |

| Государственные мандаты безопасности для ADAS камер | +1.3% | Северная Америка и Япония | Краткосрочная перспектива (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Автомобильные сенсоры изображения, стимулирующие развертывание ADAS и автономных систем

Автомобильное регулирование безопасности переводит камеры из премиальных опций в обязательное оборудование, трансформируя рынок сенсоров изображения. Hyperlux AR0823AT от onsemi выиграл слот стерео-камеры следующего поколения EyeSight от Subaru, соответствуя целям ASIL-C для автономного принятия решений. Прототип 410 Мп сенсора Canon обрабатывает 3 280 Мп/с, показывая, что современные сенсоры являются вычислительными платформами, а не пассивными устройствами формирования изображений. Sony прогнозирует 6,68-кратный скачок узлов автомобильных камер между 2019 и 2030 годами, подчеркивая устойчивый спрос OEM на детали с высоким динамическим диапазоном и низкой задержкой. HDR, подавление мерцания LED и IP функциональной безопасности теперь поставляются стандартно, позиционируя автомобильные устройства формирования изображений как критически важную инфраструктуру безопасности.[1]onsemi, "Hyperlux Sensors Selected for Subaru EyeSight," onsemi.com

Проникновение многокамерных смартфонов с высокоразрешающими КМОП BSI сенсорами в Азии

Азиатская экосистема мобильных устройств продолжает стимулировать прорывы в пиксельной архитектуре. Samsung перевел свою линию Hwaseong на изготовление многослойных CIS, начиная с 2025 года, стремясь к премиальным победам в дизайне iPhone. Его 3-слойный сенсор разделяет фотодиод, транзитную и логическую страты, повышая динамический диапазон при уменьшении площади. OV50X от OmniVision обеспечивает 110 дБ HDR одноэкспозиционной съемки с пикселями 1,6 мкм, доказывая, что азиатские поставщики теперь лидируют в вычислительной съемке при слабом освещении. Переход от гонки мегапикселей к качеству изображения подчеркивает зрелый цикл смартфонов, где продвинутые BSI и интеграция AI ISP дифференцируют пользовательский опыт.

Растущее принятие SWIR/NIR сенсоров в точном земледелии и промышленной инспекции

Коротковолновая инфракрасная область (SWIR), ранее запретительно дорогая, поворачивает к коммерческому масштабу. STMicroelectronics представила квантово-точечную SWIR матрицу с шагом 1,62 мкм и 60% КЭ, нацеливаясь на средние цены продажи в один доллар. Более низкая стоимость материалов открывает случаи использования для влажности, стресса урожая и сортировки полимеров. Quality Magazine прогнозирует среднегодовой темп роста 28% с 89 млн долларов США в 2022 году до 395 млн долларов США к 2028 году для SWIR-изображений. Промышленные инспекционные линии принимают SWIR для обнаружения загрязнений, невидимых для видимого света, расширяя ROI заводской автоматизации.

Edge-AI модули компьютерного зрения, ускоряющие проекты IoT и умных городов

Строгие европейские законы о конфиденциальности поощряют интеллект на сенсоре для ограничения передачи в облако. Исследования умных пикселей показывают, что AI в пикселе может отклонить 54-75% избыточных данных при 6 мкВт на пиксель, сокращая пропускную способность при сохранении энергии. ams OSRAM получила 227 млн евро финансирования Chips Act для расширения австрийских фабрик, строящих edge-AI оптические сенсоры для умных уличных фонарей и транспортных узлов. Соединение драйверов microLED дисплеев с сенсингом позволяет городским устройствам объединить визуализацию и захват данных, упрощая обслуживание и стоимость.

Анализ воздействия ограничений

| ОГРАНИЧЕНИЯ | (~) % ВОЗДЕЙСТВИЕ НА ПРОГНОЗ CAGR | ГЕОГРАФИЧЕСКАЯ РЕЛЕВАНТНОСТЬ | ВРЕМЕННЫЕ РАМКИ ВОЗДЕЙСТВИЯ |

|---|---|---|---|

| Концентрация цепочки поставок в 300-мм фабриках пластин | -1.4% | Глобально, остро в АТЭС | Краткосрочная перспектива (≤ 2 лет) |

| Тепловой шум и ограничения мощности при уменьшении субмикронных пикселей | -0.8% | Глобально | Долгосрочная перспектива (≥ 4 лет) |

| Экспортный контроль на продвинутые чипы формирования изображений | -1.1% | Основа Китай, глобальные волны | Среднесрочная перспектива (2-4 года) |

| Высокая стоимость интеграции SWIR сенсоров | -0.6% | Глобально, чувствительные к цене рынки | Среднесрочная перспектива (2-4 года) |

| Источник: Mordor Intelligence | |||

Концентрация цепочки поставок в 300-мм фабриках пластин, создающая волатильность цен

SEMI регистрирует мощность 30 миллионов пластин в месяц в 2024 году, однако производство сосредоточено вокруг нескольких азиатских литейных заводов, усиливая дефицит во время всплесков спроса. Линии сенсоров изображения теперь конкурируют с высокомаржинальными AI-ускорителями за те же 300-мм инструменты, поднимая цены кристаллов и удлиняя время выполнения заказа. McKinsey отмечает, что 60% специальных химикатов, необходимых для литографии, не имеют местных американских поставок, добавляя восходящий риск. До тех пор пока фабрики Аризоны и Европы не достигнут объема после 2026 года, ценовые колебания будут сжимать маржу по всему рынку сенсоров изображения.

Тепловой шум и ограничения мощности при уменьшении субмикронных пикселей, препятствующие дальнейшему увеличению разрешения

Когда шаг пикселя опускается ниже 1 мкм, тепловой шум разрушает соотношение сигнал-шум, заставляя использовать дорогостоящие схемные трюки, такие как считывание Skipper-in-CMOS, которое достигает 0,15 е- rms, но повышает сложность. Анализы SPIE показывают, что более плотные шаги требуют оптики с более быстрыми f-числами, усложняя дизайн модуля. При ужесточении бюджетов мощности поставщики поворачивают к многослойным BSI и AI на сенсоре для повышения эффективного разрешения без бесконечного уменьшения пикселей.[2]SEMI, "Global Semiconductor Capacity Projected to Expand 6% in 2024," semi.org

Сегментный анализ

По типу: Доминирование КМОП стимулирует инновации

КМОП сенсоры владели 93% поставок в штуках в 2024 году, подчеркивая их низкоэнергетическую интеграцию логики и экономику на пластину. Размер рынка сенсоров изображения для КМОП достиг 28,7 млрд долларов США в 2025 году, затмевая доходы ПЗС. Колоночно-параллельный АЦП и тыльная проводка поднимают частоту кадров при сокращении площади кристалла, позволяя поставщикам отгружать 5-7 миллиардов деталей ежегодно только для телефонов. Научные и медицинские инструменты продолжают заказывать ПЗС для сверхнизкого темнового тока, однако инвестиции в фабрики тяготеют к КМОП, обеспечивая рост их доли. 3-слойный стек Samsung демонстрирует, как разделение фотодиода, транзитных и логических плоскостей поднимает квантовую эффективность и снижает перекрестные помехи, закрепляя лидерство КМОП.

Второе поколение многослойных CIS улучшает резервирование и управление дефектами, стимулируя прогнозируемый среднегодовой темп роста 10,2% в штуках для КМОП до 2030 года. Этот импульс позволяет новым участникам из Китая и Индии лицензировать зрелые узловые потоки 65 нм и все еще запускать конкурентоспособные устройства формирования изображений для автомобильного кругового обзора. Рынок сенсоров изображения остается закрепленным на инновациях КМОП, поскольку литейные заводы добавляют изоляцию закопанного оксида и линии гибридного соединения, предназначенные для фотонных модулей.[3]Annual Review of Vision Science, "Digital Image Sensor Evolution," annualreviewofvisionscience.org

По технологии обработки: Многослойный BSI лидирует в инновациях

Поставки многослойных BSI растут со среднегодовым темпом роста 55%, поскольку вертикальная интеграция обходит ограничения 2-D масштабирования. Разделение фотодиода и логических слоев позволяет большие области сбора света без увеличения кристалла, давая подъем чувствительности на 1,5-2 EV. 410 Мп многослойный полнокадровый сенсор Canon считывает 3 280 Мп/с через 40 параллельных каналов, показывая высокопроизводительный потенциал. Производственные выходы выросли, поскольку гибридное соединение пластина-к-пластине переходит от пилотного к 24/7 производству, снижая стоимость на 30% по сравнению с укладкой через кремниевые переходные отверстия.

В рамках рынка сенсоров изображения многослойный BSI прогнозируется для командования 25,9 млрд долларов США размера рынка сенсоров изображения к 2030 году, поддерживаемый рампами объема смартфонов и автомобильных ADAS. Фронтальный и обычный BSI остаются жизнеспособными в устройствах низкого уровня, где доминирует стоимость, но премиальные производители теперь выравнивают дорожные карты вокруг многослойных стеков, которые встраивают блоки ISP, SDRAM и AI-ускорители под пиксельную матрицу, стимулируя конвергенцию система-в-корпусе.

По типу затвора: Роллинг доминирует несмотря на глобальный рост

Роллинг-затвор захватил 87% выручки в 2024 году, поскольку более простое последовательное считывание держит площадь кристалла малой и мощность ниже. Коррекция размытия движения на основе страниц в смартфонах и дронах делает роллинг жизнеспособным в большинстве случаев использования. Напротив, глобальный затвор расширяется на 18,6% среднегодового темпа роста благодаря AR/VR, робототехнике и автономным транспортным средствам, которые не могут терпеть искажения. Патент Meta детализирует многорежимные сенсоры, переключающиеся между роллинг и глобальным считыванием для балансировки мощности и точности.

Ожидается, что доля рынка сенсоров изображения для глобального затвора достигнет 19% к 2030 году, поскольку высокоскоростные линии машинного зрения и головные дисплеи распространяются. Новые пиксельные архитектуры хранят заряд под экранирующим металлическим слоем, позволяя >120 дБ HDR без роллинг-артефактов. Поставщики, такие как Teledyne e2v, объединяют глобальный затвор с фазовыми масками картографирования глубины, сходя 2-D, 3-D и NIR сенсинг в одном кристалле

По спектру: Видимый RGB лидирует с ростом NIR

Видимый RGB остался объемным двигателем, генерируя 35% выручки по состоянию на 2024 год, однако спрос на NIR и SWIR опережает. Прорыв квантовых точек STMicroelectronics позиционирует SWIR для проникновения в потребительские приборы, как только стоимость опустится ниже 2 долларов США за модуль. Сельское хозяйство, сортировка продуктов питания и инспекция Li-металлических батарей полагаются на проникновение NIR/SWIR для выявления подписей влажности или дефектов, невидимых для видимого света.

Гиперспектральные проекты на заводах переработки объединяют 32-полосные чипы в конвейерные камеры, которые идентифицируют полимеры или текстиль, отражая, как рынок сенсоров изображения диверсифицируется за пределы RGB. Рентгеновские и УФ-сенсоры продолжают в медицинских и полупроводниковых метрологических нишах, где регулятивные и интеграционные барьеры держат объем ограниченным.

Географический анализ

Северная Америка остается крупнейшим региональным покупателем, измеряемым в выручке, поскольку регулирования ADAS и оборонные закупки стимулируют высокоспецифичные средние цены продажи. Соединенные Штаты завершили правила автоматического экстренного торможения, которые неявно требуют передние камеры во всех легких транспортных средствах с 2029 года, фиксируя долгосрочный спрос. Поставщики Tier-1 Канады кластеризуются вокруг автомобильного коридора Онтарио, а Мексика размещает сборку модулей для американских OEM. Региональный толчок к полупроводниковому суверенитету стимулировал мегафаб TSMC в Аризоне на 165 млрд долларов США, ожидаемый для поставки зрелых узловых CIS-пластин после 2027 года.

Европа подчеркивает умные города, ориентированные на конфиденциальность, финансируя edge-AI сенсоры изображения через Chips Act. Австрийское расширение ams OSRAM на 588 млн евро будет питать как автомобильные лидары, так и муниципальные транспортные узлы. Германия и Франция навязывают эталоны камер Euro-NCAP, которые просачиваются к поставщикам по всему континенту. Местные регулирования ограничивают облачное хранение лицевых данных, поощряя шифрование в сенсоре и вывод на устройстве, культивируя премию за безопасные дизайны рынка сенсоров изображения.

Азиатско-Тихоокеанский регион размещает большинство мощностей пластин и показывает самый быстрый рост отгрузок. Sony Японии нацелена на 43% доли автомобильных КМОП к 2026 году на основе альянсов Tier-1. Samsung Южной Кореи переоснащает Hwaseong для дополнительного вывода CIS 200 000 пластин в месяц для восполнения камер смартфонов и AR/VR. Китай увеличивает спрос на дистанционное зондирование для своего созвездия Jilin-1, однако сталкивается с американским экспортным контролем на продвинутые 28 нм CIS узлы, побуждая отечественные литейные заводы ускорить инвестиции в зрелые процессы. Индия возникает как потребительский рынок для автомобильных видеорегистраторов и недорогих телефонов, в то время как Израиль разрабатывает нишевые оборонные устройства формирования изображений в GaAs фабриках, расширяя региональное разнообразие.

Конкурентная среда

Sony лидирует на рынке сенсоров изображения через IP многослойных BSI и автомобильные дизайн-ины, удерживая 32% выручки в 2023 году и нацеливаясь на 43% к 2026 году. Samsung усиливает соперничество через 3-слойные сенсоры, нацеленные на контракты iPhone, используя выравнивание литейного производства и логики для сокращения циклов разработки. OmniVision конкурирует по HDR и производительности при слабом освещении со своим OV50X, получая тягу в китайских флагманах.

Игроки второго уровня, такие как onsemi, специализируются на автомобильных ASIL-совместимых деталях, в то время как STMicroelectronics продвигает модули SWIR со снижением стоимости, готовые для потребительского IoT. Teledyne e2v расширяется в 3-D сенсоры глубины после партнерства с Airy3D, расширяя промышленные предложения. SK Hynix, борющийся с 4% долей, перенаправил запуски пластин на память высокой пропускной способности, сигнализируя о давлении консолидации среди отстающих конкурентов.

Стратегические темы включают вертикальную интеграцию от пластины к модулю, гибридное соединение пластин для встраивания DRAM под пикселями и регионализацию фабрик для навигации в торговой политике. Зрелые узловые CIS приносят устойчивые маржи из-за IP-барьеров и циклов автомобильной квалификации, держа рынок сенсоров изображения умеренно концентрированным, но интенсивным по инновациям.

Лидеры отрасли сенсоров изображения

-

Sony Group Corp.

-

Samsung Electronics Co., Ltd.

-

OmniVision Technologies, Inc.

-

STMicroelectronics N.V.

-

ON Semiconductor Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в отрасли

- Январь 2025: Canon разработала 410-мегапиксельный КМОП сенсор, достигающий наивысшего количества пикселей для 35-мм полнокадрового сенсора, нацеливаясь на приложения наблюдения, медицинские и промышленные с разрешением, эквивалентным 24K, и скоростью считывания 3 280 мегапикселей в секунду.

- Январь 2025: ams OSRAM получила одобрение Европейской комиссии на инвестиционный грант в размере 227 млн евро для расширения полупроводникового производства в Австрии, с общими инвестициями, достигающими 567 млн евро к 2030 году для оптоэлектронных сенсоров следующего поколения.

- Январь 2025: Samsung разработала 3-слойные многослойные сенсоры изображения с отдельными фотодиодными, транзитными и логическими слоями для конкуренции с эксклюзивными поставками сенсоров iPhone от Sony, нацеливаясь на производство iPhone 18 в 2026 году.

- Ноябрь 2024: Hamamatsu Photonics приобрела BAE Systems Imaging Solutions за нераскрытую сумму, переименовав её в Fairchild Imaging для укрепления сегмента оптополупроводников и расширения присутствия на североамериканском рынке.

Глобальный отчет о рынке сенсоров изображения - область охвата

Сенсор изображения - это устройство, которое обнаруживает и передает информацию, используемую для создания изображения, преобразуя переменное ослабление световых волн в сигналы, которые дают информацию.

Рынок сенсоров изображения сегментирован по типу (КМОП, ПЗС), отрасли конечного пользователя (потребительская электроника, здравоохранение, промышленность, безопасность и наблюдение, автомобили и транспорт, аэрокосмическая промышленность и оборона) и географии (Северная Америка (Соединенные Штаты, Канада), Европа (Великобритания, Германия, Франция, остальная Европа), Азиатско-Тихоокеанский регион (Китай, Индия, Япония, остальной Азиатско-Тихоокеанский регион), остальной мир). Размеры рынка и прогнозы представлены в стоимостном выражении в (USD) для всех вышеуказанных сегментов.

| КМОП |

| ПЗС |

| Фронтальное освещение (FSI) |

| Тыльное освещение (BSI) |

| Многослойный BSI |

| Роллинг-затвор |

| Глобальный затвор |

| Видимый (RGB) |

| Ближний инфракрасный (NIR) |

| Коротковолновый инфракрасный (SWIR) |

| Рентгеновский / УФ |

| Менее 1 Мп |

| 1-3 Мп |

| 4-12 Мп |

| 13-24 Мп |

| Больше или равно 25 Мп |

| Потребительская электроника |

| Автомобили и транспорт |

| Промышленная автоматизация и робототехника |

| Безопасность и наблюдение |

| Здравоохранение и науки о жизни |

| Аэрокосмическая промышленность и оборона |

| Другие (умный город, сельское хозяйство, морские) |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Великобритания |

| Германия | |

| Франция | |

| Италия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток | Израиль |

| Саудовская Аравия | |

| Объединенные Арабские Эмираты | |

| Турция | |

| Остальной Ближний Восток | |

| Африка | Южная Африка |

| Египет | |

| Остальная Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу | КМОП | |

| ПЗС | ||

| По технологии обработки | Фронтальное освещение (FSI) | |

| Тыльное освещение (BSI) | ||

| Многослойный BSI | ||

| По типу затвора | Роллинг-затвор | |

| Глобальный затвор | ||

| По спектру | Видимый (RGB) | |

| Ближний инфракрасный (NIR) | ||

| Коротковолновый инфракрасный (SWIR) | ||

| Рентгеновский / УФ | ||

| По разрешению | Менее 1 Мп | |

| 1-3 Мп | ||

| 4-12 Мп | ||

| 13-24 Мп | ||

| Больше или равно 25 Мп | ||

| По отрасли конечного пользователя | Потребительская электроника | |

| Автомобили и транспорт | ||

| Промышленная автоматизация и робототехника | ||

| Безопасность и наблюдение | ||

| Здравоохранение и науки о жизни | ||

| Аэрокосмическая промышленность и оборона | ||

| Другие (умный город, сельское хозяйство, морские) | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Италия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток | Израиль | |

| Саудовская Аравия | ||

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Египет | ||

| Остальная Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка сенсоров изображения?

Рынок сенсоров изображения составляет 30,65 млрд долларов США в 2025 году и прогнозируется для достижения 45,54 млрд долларов США к 2030 году.

Какой тип сенсора доминирует на рынке сенсоров изображения?

Технология КМОП доминирует с 93% долей рынка в 2024 году благодаря интегрированной обработке и более низким потребностям в мощности.

Почему многослойные BSI сенсоры растут так быстро?

Многослойный BSI разделяет фотодиоды и логику через слои, повышая чувствительность и встраивая AI, стимулируя среднегодовой темп роста 55% к 2030 году.

Сколько камер использует средний автомобиль сегодня?

Транспортные средства используют около 8 камер в 2025 году и ожидается, что интегрируют 12 к 2028 году для поддержки ADAS и автономных функций.

Какой региональный рынок расширяется быстрее всего?

Азиатско-Тихоокеанский регион поставляет большинство глобального объема, но Северная Америка показывает самый быстрый среднегодовой темп роста 9,1% до 2030 года из-за регулирований безопасности и оборонных инвестиций.

Каков основной риск цепочки поставок для производителей сенсоров изображения?

Сильная зависимость от нескольких 300-мм фабрик вызывает ценовые колебания и проблемы с распределением, когда спрос резко возрастает на другие полупроводники, такие как AI-ускорители.

Последнее обновление страницы: